Размер и доля рынка кибербезопасности здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 35.78 Миллиардов долларов США |

| Размер Рынка (2030) | 89.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

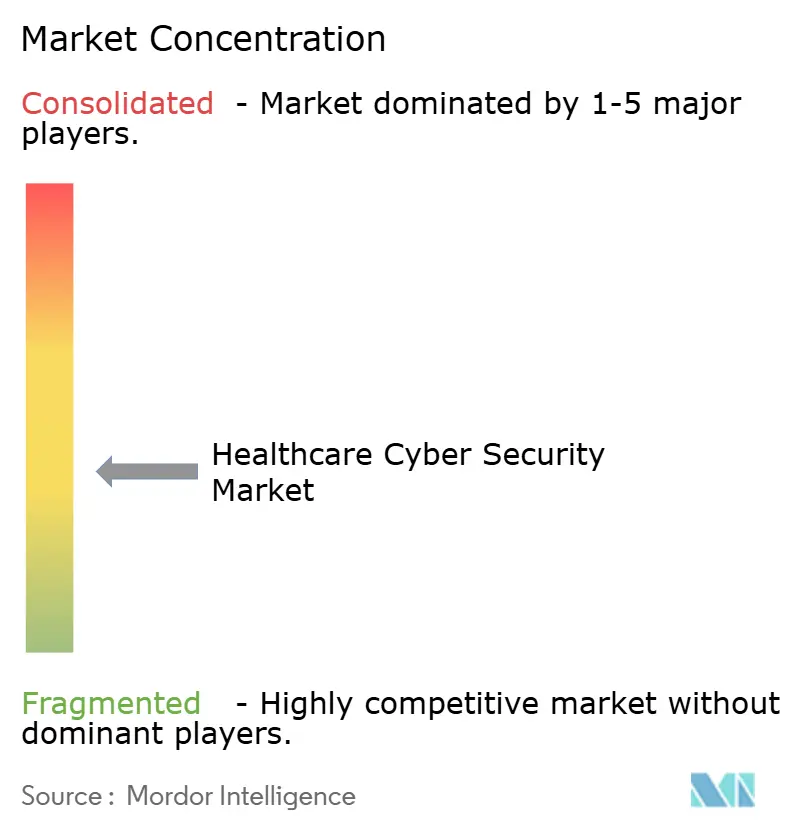

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кибербезопасности здравоохранения от Mordor Intelligence

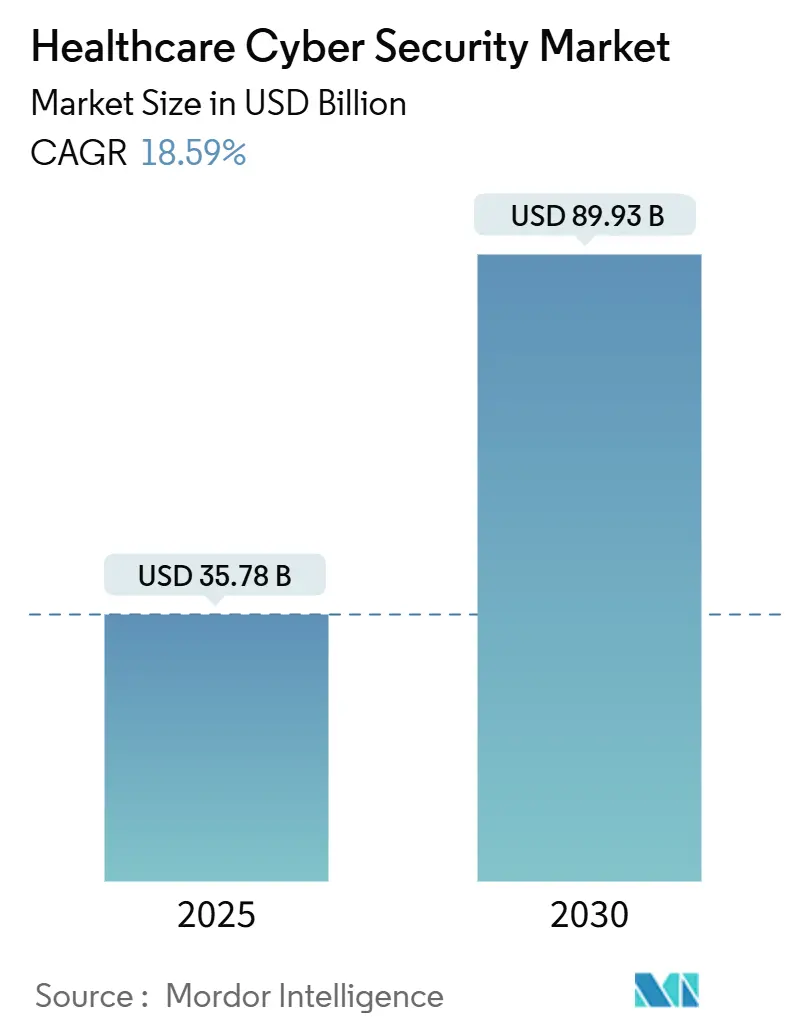

Рынок кибербезопасности здравоохранения составляет 35,78 млрд долларов США в 2025 году и, по прогнозам, расширится до 89,93 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 18,59% в 2025-2030 годах. Всплеск расходов отражает общеотраслевую борьбу за защиту электронной защищенной медицинской информации от рекордной волны вторжений. Поставщики медицинских услуг сообщили о 677 крупных утечках в 2024 году, которые затронули 182,4 миллиона пациентских записей, подчеркивая высокую ценность данных сектора и постоянный угрожающий ландшафт. Усиленный федеральный надзор, особенно требования раздела 524B Управления по санитарному надзору за качеством пищевых продуктов и медикаментов для всех новых подключенных медицинских устройств, обязывает производителей и поставщиков планировать программы безопасности жизненного цикла. Параллельно с правилами для устройств, более строгое обеспечение соблюдения HIPAA Управлением по гражданским правам и добровольные цели кибербезопасности Министерства здравоохранения и социальных служб заставили советы директоров поднять киберриски в тройку главных корпоративных проблем. Государственное финансирование усиливает импульс: консолидированный кибербюджет Вашингтона на 2025 год выделяет 13 млрд долларов США для гражданских агентств, часть которых поступает в больницы, модернизирующие устаревшие системы. Одновременно предупреждение Американской больничной ассоциации о том, что государственные акторы нацелились на объекты США в 2024 году, катализирует внедрение фреймворков с нулевым доверием и решений мониторинга в реальном времени.

Ключевые выводы отчета

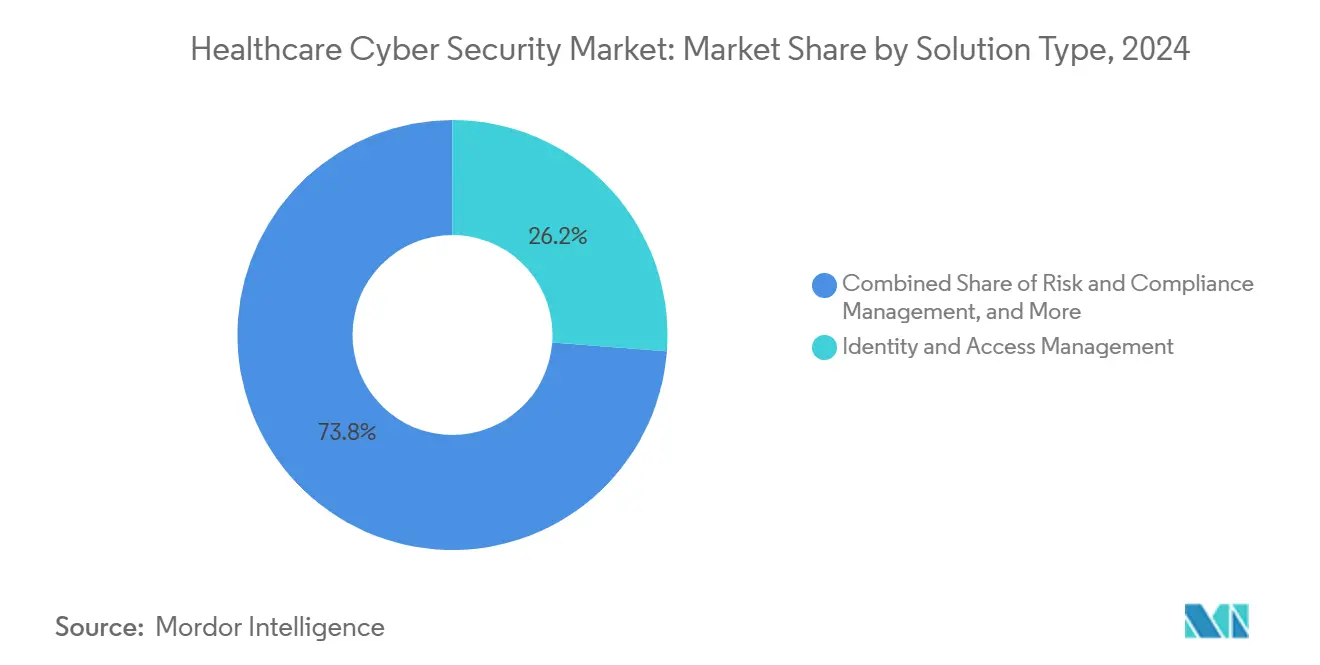

- По типу решения управление идентификацией и доступом занимало 26,2% доли рынка кибербезопасности здравоохранения в 2024 году; прогнозируется, что управление информацией о безопасности и событиями будет расти со среднегодовым темпом роста 19,1% до 2030 года.

- По типу безопасности сетевая безопасность составила 34,3% размера рынка кибербезопасности здравоохранения в 2024 году, в то время как облачная безопасность развивается со среднегодовым темпом роста 18,9% до 2030 года.

- По модели развертывания локальные модели доминировали с 56,3% долей доходов в 2024 году, однако прогнозируется, что облачное развертывание покажет среднегодовой темп роста 19,3% в период 2025-2030 годов.

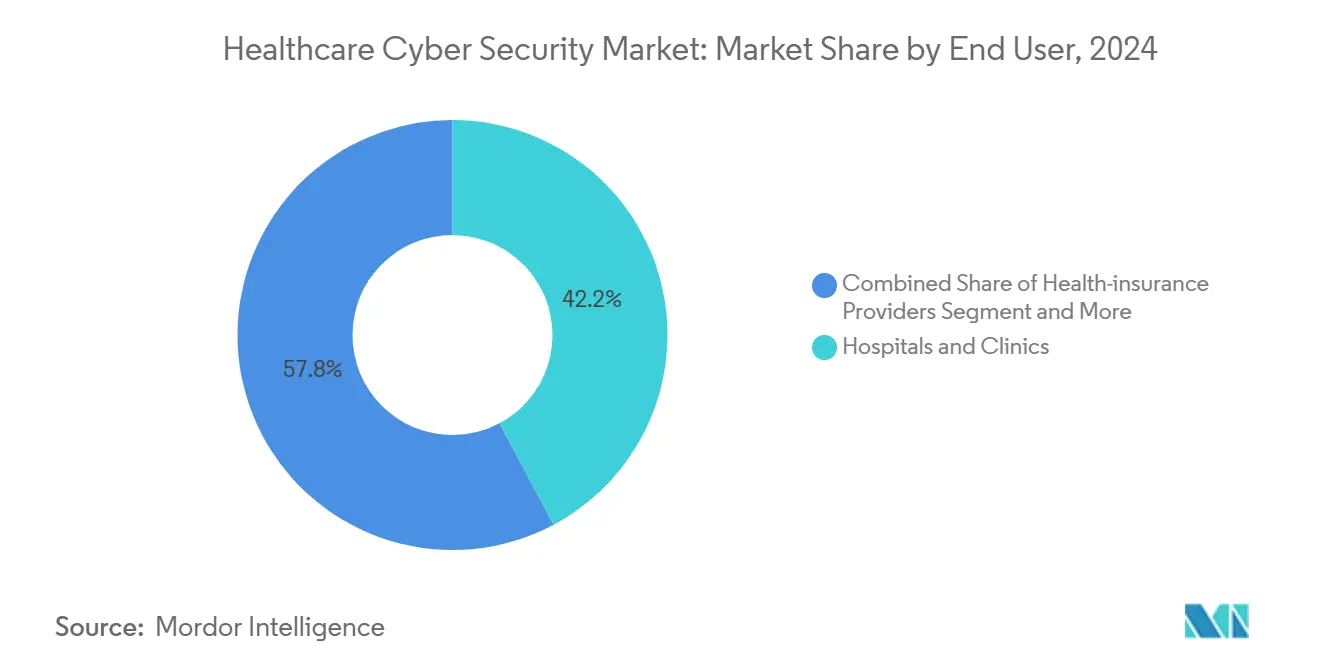

- По конечному пользователю больницы и клиники захватили 42,2% доли рынка кибербезопасности здравоохранения в 2024 году; поставщики медицинского страхования представляют наиболее быстро растущий сегмент конечных пользователей со среднегодовым темпом роста 18,5%.

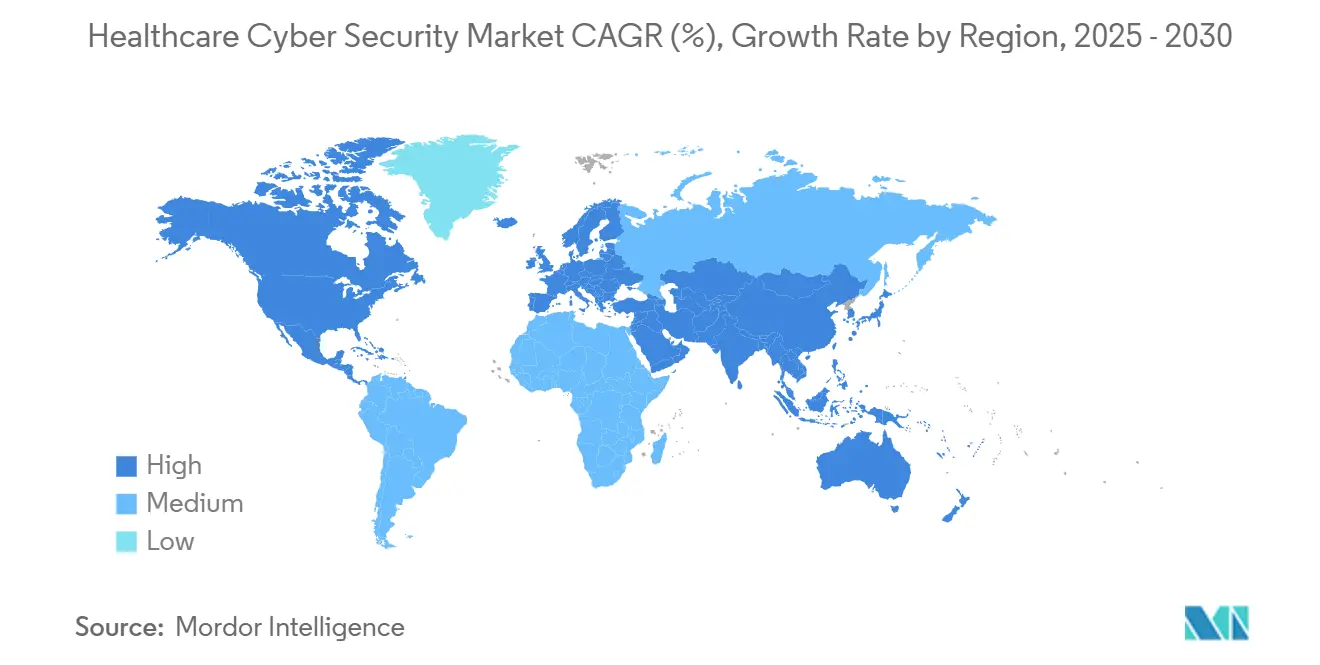

- По географии Северная Америка лидировала с 34,5% долей доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион идет со среднегодовым темпом роста 19,7% до 2030 года.

Глобальные тенденции и аналитика рынка кибербезопасности здравоохранения

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация частоты и сложности кибератак | +4.2% | Глобальный, с наивысшим воздействием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Регулятивные мандаты и бремя соответствия | +3.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Быстрое внедрение облачных EHR и телемедицины | +3.1% | Глобальный, во главе с развитыми рынками | Среднесрочный период (2-4 года) |

| Низкое проникновение безопасности среди малых поставщиков | +2.7% | Глобальный, особенно сельские и развивающиеся регионы | Долгосрочный период (≥ 4 лет) |

| Безопасность медицинских устройств связана с моделями ценностно-ориентированного ухода | +2.3% | Северная Америка, расширение в Европу | Долгосрочный период (≥ 4 лет) |

| Фреймворки нулевого доверия для сред IoMT | +1.8% | Глобальный, раннее внедрение в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация частоты и сложности кибератак

Исследователи безопасности подтвердили, что злоумышленники, связанные с Россией, Китаем, Северной Кореей и Ираном, ежедневно зондировали больничную инфраструктуру в 2024 году, кульминацией чего стали утечки, затронувшие по оценкам 259 миллионов медицинских записей.[1]American Hospital Association, "Hospitals and Health Systems Face Rising Cyber Threats," aha.org Медицинские записи имеют премиальную цену на незаконных рынках, поскольку они позволяют страховое мошенничество, шантаж и шпионаж. Эта двойная полезность питает безжалостную разведку, программы-вымогатели и атаки на цепочки поставок. Инструменты искусственного интеллекта теперь автоматизируют целенаправленный фишинг и мошенничество с использованием глубоких подделок голоса, подрывая защиту, основанную на пользователях. Поставщики реагируют, приоритизируя непрерывный мониторинг, многофакторную аутентификацию и политики наименьших привилегий в облачных рабочих нагрузках и подключенных устройствах.

Регулятивные мандаты и бремя соответствия

Раздел 524B требует, чтобы каждое новое медицинское устройство, представленное в FDA после марта 2023 года, включало спецификацию материалов программного обеспечения, аттестацию безопасной разработки и план скоординированного раскрытия уязвимостей.[2]Food and Drug Administration, "Cybersecurity in Medical Devices: Refuse-to-Accept Guidance," fda.gov Помимо допуска к предварительному рынку, производители должны устранять недостатки в течение коммерческой жизни продукта. Больницы, интегрирующие эти устройства, поэтому планируют бюджет для интегрированных платформ управления рисками, способных отслеживать прошивку, консультации по безопасности и статус исправлений в реальном времени. Одновременно цели кибербезопасности HHS определяют базовые меры безопасности - такие как неизменяемые резервные копии и контроли привилегированного доступа - которые многие советы рассматривают как де-факто стандарты. Фреймворки управления идентификацией, учетными данными и доступом, одобренные Агентством кибербезопасности и безопасности инфраструктуры, заменяют модели, основанные на паролях, аутентификацией на основе рисков и сертификатов.

Быстрое внедрение облачных EHR и телемедицины

Пандемия ускорила миграцию экземпляров электронных медицинских записей, архивов изображений и платформ виртуального ухода в публичные и гибридные облака. По мере распространения рабочих нагрузок команды безопасности должны обеспечивать соблюдение HIPAA и глобальных статутов о конфиденциальности в мультитенантных средах. Фармацевтические спонсоры, проводящие децентрализованные испытания, хранят геномные данные и интеллектуальную собственность на облачных исследовательских платформах, требуя сквозного шифрования, обнаружения аномалий и безопасных DevOps-конвейеров. Конечные точки телемедицины - от видеокиосков до приложений смартфонов - расширяют поверхности атак до домов пациентов, усиливая спрос на брокеры доступа с нулевым доверием и непрерывные проверки позиции устройств.

Низкое проникновение безопасности среди малых поставщиков

Финансовые затруднения затрагивают 46% сельских больниц США, оставляя ограниченный капитал для инициатив киберзащиты. Добровольные опросы программы безопасности сельских больниц Microsoft выявили широкие пробелы в фильтрации электронной почты, многофакторной аутентификации и сегментации сетей. Поскольку региональные справочные сети разделяют данные о претензиях, компрометация в небольшой клинике может латерально распространиться в третичные центры. Государственно-частные гранты и управляемые службы безопасности появляются для закрытия этого разрыва в устойчивости, однако внедрение остается медленным из-за нехватки персонала и конкурирующих инфраструктурных потребностей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бюджетные ограничения у малых поставщиков | -2.1% | Глобальный, особенно сельские и развивающиеся регионы | Краткосрочный период (≤ 2 лет) |

| Нехватка специализированных талантов в кибербезопасности | -1.8% | Глобальный, наиболее остро в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Вызовы интероперабельности устаревших систем | -1.4% | Глобальный, особенно остро на развитых рынках | Среднесрочный период (2-4 года) |

| Неопределенность ответственности поставщика для устройств, регулируемых FDA | -1.2% | Северная Америка, расширение на глобальные рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бюджетные ограничения у малых поставщиков

Малые больницы часто работают с операционной маржой ниже 2%, оставляя неадекватные резервы для многослойных инструментов безопасности и круглосуточного мониторинга. Расследования недавних закрытий показывают, что кибер-инциденты могут вызвать постоянные закрытия, когда требования о выкупе и простои подрывают ликвидность. Совет координации сектора здравоохранения рекомендует классифицировать кибербезопасность как разрешимый расход Medicare, однако политика возмещения остается на рассмотрении. До появления устойчивого финансирования внедрение управляемых служб обнаружения и реагирования на основе подписки является основным путем снижения рисков.

Нехватка специализированных талантов в кибербезопасности

Здравоохранение требует защитников, которые понимают клинические рабочие процессы, регулятивные фреймворки и операционные технологии. Конкурентное давление от финансовой и технической индустрий поднимает компенсацию сверх того, что могут соответствовать многие некоммерческие системы. В качестве временной меры поставщики передают на аутсорсинг мониторинг первого уровня, инвестируют в оркестрацию безопасности с низким кодом и принимают аналитику, управляемую ИИ, которая сортирует предупреждения с минимальным человеческим вмешательством. Появление инструментов кибербезопасности, управляемых ИИ, предлагает потенциальные решения для ограничений талантов, но успешная реализация требует специализированных знаний, которых в настоящее время не хватает многим организациям здравоохранения.[3]Healthcare Information and Management Systems Society, Inc. (HIMSS), Health System Cybersecurity Budgets Increasing, But Lack of AI Governance Threatens Security,

himss.org

Анализ сегментов

По типу решения: доминирование IAM сталкивается с дискрупцией SIEM

Инструменты управления идентификацией и доступом составили 26,2% размера рынка кибербезопасности здравоохранения в 2024 году, поскольку организации сосредоточились на контроле привилегированных учетных данных внутри обширных клинических экосистем. Однако спрос смещается в сторону платформ управления информацией о безопасности и событиями, которые, по прогнозам, будут расти со среднегодовым темпом роста 19,1% до 2030 года. Изменение отражает консенсус о том, что непрерывная корреляция журналов и поведенческая аналитика предлагают более быстрое сдерживание нарушений, чем только периметральные контроли. В течение прогнозного периода дорожные карты кибербезопасности показывают перераспределение бюджета от автономных антивирусов к конвергентным стекам обнаружения, которые интегрируют SIEM, SOAR и аналитику пользователь-сущность.

Наборы управления рисками и соответствием остаются стабильными, поскольку они упрощают документацию для аудитов HIPAA, GDPR и пост-маркетингового надзора за устройствами. Модули шифрования и предотвращения потери данных набирают тракцию в архитектурах с нулевым доверием, особенно там, где поставщики должны делиться радиологическими изображениями и лабораторными данными через несколько облачных арендаторов. Развивающиеся решения поведенческой аналитики, построенные с машинным обучением, находятся в корзине "другие решения" и часто пилотируются в исследовательских институтах, экспериментирующих с рабочими нагрузками прецизионной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу безопасности: сетевая безопасность ведет облачную трансформацию

Сетевая безопасность сохранила 34,3% доли рынка кибербезопасности здравоохранения в 2024 году, поскольку больницы продолжают сегментировать VLAN, соединяющие операционные залы, фармацевтическую автоматизацию и системы архивирования изображений. Поворот к облачным рабочим нагрузкам, тем не менее, изменяет приоритеты: инструменты облачной безопасности готовы к среднегодовому темпу роста 18,9%, подпитываемому миграциями экземпляров EHR к гипермасштабируемым поставщикам.

Защита конечных точек сталкивается с распространяющейся гетерогенностью устройств, от прикроватных инфузионных насосов до смартфонов клиницистов. Безопасность приложений возрастает, поскольку внутренние команды разработки создают порталы, обращенные к пациентам, которые интегрируют сторонние API, требуя защиты времени выполнения и анализа состава программного обеспечения. Безопасность медицинских устройств и IoMT, когда-то второстепенная мысль, теперь является проблемой уровня совета директоров, потому что более 14 000 IP-адресов здравоохранения раскрывают телеметрию устройств в публичный интернет - статистика, которая мобилизует финансирование для сетевого обнаружения без агентов и оркестрации исправлений регулируемых устройств.

По модели развертывания: внедрение облака ускоряется несмотря на доминирование локального размещения

Локальные среды захватили 56,3% доходов 2024 года, поскольку многие поставщики хранят радиологические архивы и финансовые записи в своих центрах данных для удовлетворения пункта резидентности данных. Однако сдвиг неоспорим: облачные развертывания отслеживают среднегодовой темп роста 19,3% до 2030 года, поскольку ИТ-директора ищут модели подписки, автоматическое масштабирование и устойчивые зоны аварийного восстановления. Гибридные архитектуры преобладают, смешивая локальные вычисления для чувствительных к задержкам изображений с облачными аналитическими движками, используемыми для исследований здоровья населения.

Наблюдатели индустрии кибербезопасности здравоохранения отмечают, что граничные вычисления, где портативные диагностические инструменты ИИ работают в машинах скорой помощи или сельских клиниках, размывают традиционные определения развертывания. Новые доктрины закупок подчеркивают интеграцию на уровне API и распространение идентичности между плоскостями, обеспечивая единые политики безопасности в больничных кампусах, облачных кластерах и граничных конечных точках.

По конечному пользователю: больницы стимулируют рост, в то время как появляются страховые провайдеры

Больницы и клиники представляли 42,2% спроса 2024 года, поскольку они хранят наибольшие сокровищницы пациентских данных и должны поддерживать жизненно важные службы круглосуточно. Страховщики, хотя исторически легкие ИТ-тратители, теперь регистрируют среднегодовой темп роста 18,5%, поскольку плательщики инвестируют в аналитику мошенничества и безопасные обмены данными, которые подкрепляют контракты ценностно-ориентированного ухода. Событие программы-вымогателя Change Healthcare в феврале 2024 года, которое заморозило обработку претензий по всей стране, подтвердило воздействие на страховщика и ускорило закупку платформ управления рисками третьих сторон.

Фармацевтические и биотехнологические компании выделяют большие доли бюджетов R&D на безопасные облачные исследовательские среды, которые защищают молекулярную интеллектуальную собственность и данные субъектов испытаний. Диагностические лаборатории модернизируют лабораторные информационные системы, стимулируя инвестиции в сдерживание программ-вымогателей для высокопроизводительного секвенирующего оборудования. Поставщики телемедицины и стартапы цифрового здравоохранения, сгруппированные под "другими конечными пользователями", принимают управляемые службы безопасности для компенсации пробелов в персонале и ускорения регулятивных разрешений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: МСП стимулируют рост несмотря на ресурсные ограничения

Крупные предприятия контролировали 64,3% доходов в 2024 году, однако прогнозируется, что малые и средние субъекты будут развиваться со среднегодовым темпом роста 20,3% до 2030 года по мере роста осведомленности об угрозах. Программа сельских больниц Microsoft и аналогичные инициативы от страховщиков и поставщиков устройств снижают входные барьеры, субсидируя развертывания многофакторной аутентификации, EDR и неизменяемых резервных копий.

Тем не менее, МСП все еще борются с выбором поставщика и планированием реагирования на инциденты. Многие полагаются на государственные обмены медицинской информацией для общих операций безопасности и каналов разведки угроз. Политические предложения сделать кибер-инвестиции возмещаемыми под Medicare могли бы дополнительно разблокировать расходы МСП, но до кодификации большинство полагается на гибкие контракты подписки на основе использования, а не на капитальные покупки.

Анализ географии

Северная Америка сохранила 34,5% доли рынка кибербезопасности здравоохранения в 2024 году, поддерживаемая самыми строгими в мире регулированиями PHI, зрелой страховой системой и высокими бюджетами медицинских ИТ на душу населения. Федеральное финансирование, включая гражданское кибервыделение 2025 года, поддерживает модернизацию электронных медицинских записей и внедрение облака. Соединенные Штаты также перенесли самую большую известную утечку - инцидент Change Healthcare 2024 года, затронувший 100 миллионов человек, - который укрепил дорожные карты нулевого доверия и аудиты рисков третьих сторон. Панканадская стратегия искусственного интеллекта Канады и инициативы цифровизации социального обеспечения Мексики дополнительно увеличивают региональный спрос на SIEM и инструменты обнаружения конечных точек.

Азиатско-Тихоокеанский регион является наиболее быстрорастущей территорией со среднегодовым темпом роста 19,7%. Национальные мандаты электронного здравоохранения в Японии, Южной Корее и Индии интегрируют размещенные в облаке регистры пациентов с безопасными платформами идентификации, стимулируя местный спрос на предложения маскировки данных и шифрования как услуги. Проект "Здоровый Китай 2030" Китая обозначает кибербезопасность одним из шести поддерживающих столпов для умных больниц, увеличивая заказы для отечественных поставщиков межсетевых экранов и управления уязвимостями, которые соответствуют ограничениям трансграничного потока данных. Федеральный бюджет Австралии закрепляет субсидии для сельской телемедицины, приводя к 92% скачку в запросах цифрового здравоохранения с 2022-2024 годов.

Ориентированный на конфиденциальность режим Европы обеспечивает устойчивый рост, поскольку штрафы GDPR кристаллизуют подотчетность на уровне совета директоров. Германия выделяет 3 миллиарда евро на цифровизацию больниц с не менее 15%, зарезервированными для улучшения ИТ-безопасности, стимулируя закупки оркестрации идентичности и безопасных почтовых шлюзов. Франция реализует свою стратегию электронного здравоохранения "MaSanté 2025" с приложением кибербезопасности, которое требует обмена разведкой угроз среди региональных агентств здравоохранения. Программа NHS "Данные спасают жизни" Соединенного Королевства направляет средства на модернизацию устаревших пейджинговых и изображающих платформ, условно зависящих от сертификации ISO 27001.

Ближний Восток и Африка демонстрируют ускоряющееся внедрение, поскольку государства Совета сотрудничества Залива строят больницы умных городов и стремятся к соответствию контролям сектора здравоохранения Национального управления кибербезопасности. Южная Африка и Кения пилотируют облачные регистры иммунизации, сопровождаемые схемами токенизации, которые деидентифицируют пациентские данные. Южная Америка регистрирует устойчивое расширение во главе с инициативами открытого здравоохранения Бразилии и развертыванием электронных рецептов Аргентины, оба из которых требуют управления ключами шифрования и безопасных API-шлюзов.

Конкурентный ландшафт

Рынок кибербезопасности здравоохранения остается умеренно фрагментированным. Примерно 15 поставщиков составляют половину глобального дохода, оставляя место для нишевых специалистов в сегментации IoMT и управляемом обнаружении. Консолидация ускоряется: Palo Alto Networks интегрировала облачную аналитику QRadar IBM в свою платформу Cortex в 2024 году, а покупка Wiz Google за 32 миллиарда долларов США укрепила ее стек безопасности Chronicle. Такие сделки иллюстрируют гонку за предложение полностекных платформ, которые охватывают сетевую, конечную точку и облачную защиту со встроенными шаблонами HIPAA.

Доменная экспертиза теперь дифференцирует победителей. Поставщики с выделенными подразделениями здравоохранения предоставляют предварительно настроенные каналы разведки угроз, которые отмечают отзывы устройств и консультации FDA. Предупреждающее письмо FDA 2024 года Becton Dickinson о уязвимостях Pyxis сигнализировало о карательных последствиях для поставщиков, лишенных структурированных программ безопасного дизайна. Следовательно, производители устройств партнерствуют с фирмами кибербезопасности для встраивания отслеживания SBOM и каналов исправлений по радио перед подачей 510(k).

Возможности белого пространства сохраняются в защите сельских больниц, микросегментации медицинских устройств и управлении ИИ. Между тем, стартапы, использующие федеративное обучение, защищают модели диагностического ИИ изображений без централизации пациентских данных, решая проблемы конфиденциальности под GDPR и государственными законами о конфиденциальности. Инкумбенты противодействуют, инвестируя в расширенные наборы обнаружения и реагирования, оптимизированные для трафика HL7 и DICOM.

Лидеры индустрии кибербезопасности здравоохранения

-

IBM Corporation

-

Cisco Systems Inc.

-

АО Лаборатория Касперского

-

Broadcom Inc. (Symantec)

-

McAfee LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Microsoft расширила свою программу кибербезопасности для сельских больниц, включив оценку рисков на основе ИИ, зарегистрировав 550 больниц для бесплатных оценок.

- Март 2024: FDA выпустила проект руководства, которое ужесточает требования к предрыночной кибербезопасности, подчеркивая непрерывную поддержку исправлений и прозрачность SBOM.

- Май 2024: Palo Alto Networks завершила покупку облачных активов QRadar IBM, обучив 1000 консультантов IBM наборам правил здравоохранения Palo Alto.

- Июнь 2024: Белый дом объявил о союзах с ведущими облачными поставщиками для предоставления субсидированных услуг безопасности до 2100 сельских больниц.

Область действия глобального отчета рынка кибербезопасности здравоохранения

Кибербезопасность здравоохранения, также известная как безопасность информационных технологий или компьютерная безопасность, представляет собой совокупность технологий, процессов и практик, предназначенных для защиты сетей, компьютеров, программ и данных, связанных с здравоохранением, от несанкционированного доступа и повреждения или атаки.

Рынок кибербезопасности здравоохранения сегментирован по типу угрозы (вредоносное ПО, распределенный отказ в обслуживании (DDOS), усовершенствованные устойчивые угрозы (APT), шпионское ПО), по типу решения (управление идентификацией и доступом, управление рисками и соответствием требованиям, антивирус и антивредоносное ПО, управление информацией о безопасности и событиями, система обнаружения вторжений (IDS)/система предотвращения вторжений (IPS)), по конечному пользователю (фармацевтика и биотехнологии, медицинское страхование, больницы), по географии (Северная Америка (США, Канада, Мексика), Европа (Франция, Германия, Великобритания, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и Новая Зеландия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Аргентина, остальная Латинская Америка), Ближний Восток и Африка (ССАГПЗ, Южная Африка, остальной Ближний Восток и Африка)). Размеры рынка и прогнозы представлены в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Управление идентификацией и доступом |

| Управление рисками и соответствием требованиям |

| Антивирус и антивредоносное ПО |

| Управление информацией о безопасности и событиями (SIEM) |

| Обнаружение/предотвращение вторжений (IDS/IPS) |

| Шифрование и предотвращение потери данных |

| Другие решения |

| Сетевая безопасность |

| Безопасность конечных точек |

| Безопасность приложений |

| Облачная безопасность |

| Безопасность медицинских устройств/IoMT |

| Локальная |

| Облачная |

| Больницы и клиники |

| Фармацевтические и биотехнологические фирмы |

| Поставщики медицинского страхования |

| Диагностические лаборатории |

| Другие конечные пользователи |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу решения | Управление идентификацией и доступом | ||

| Управление рисками и соответствием требованиям | |||

| Антивирус и антивредоносное ПО | |||

| Управление информацией о безопасности и событиями (SIEM) | |||

| Обнаружение/предотвращение вторжений (IDS/IPS) | |||

| Шифрование и предотвращение потери данных | |||

| Другие решения | |||

| По типу безопасности | Сетевая безопасность | ||

| Безопасность конечных точек | |||

| Безопасность приложений | |||

| Облачная безопасность | |||

| Безопасность медицинских устройств/IoMT | |||

| По модели развертывания | Локальная | ||

| Облачная | |||

| По конечному пользователю | Больницы и клиники | ||

| Фармацевтические и биотехнологические фирмы | |||

| Поставщики медицинского страхования | |||

| Диагностические лаборатории | |||

| Другие конечные пользователи | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Почему рынок кибербезопасности здравоохранения растет быстрее других секторов критической инфраструктуры?

Высокоценные данные сектора, строгие новые регулирования устройств и рекордные 677 утечек, зарегистрированных в 2024 году, толкают годовые расходы на 18,59% до 2030 года.

Какой сегмент рынка кибербезопасности здравоохранения будет расти быстрее всего до 2030 года?

Прогнозируется, что решения облачной безопасности покажут среднегодовой темп роста 18,9%, поскольку больницы мигрируют EHR и архивы изображений в публичные и гибридные облака.

Насколько велик североамериканский рынок кибербезопасности здравоохранения в 2025 году?

Северная Америка представляет 34,5% глобального дохода, поддерживаемая обеспечением соблюдения HIPAA и федеральными программами киберрасходов.

Что такое раздел 524B и почему это важно

Раздел 524B Закона о пищевых продуктах, лекарственных средствах и косметических средствах обязывает каждое новое подключенное медицинское устройство включать план кибербезопасности и SBOM, заставляя производителей и поставщиков инвестировать в управление безопасностью жизненного цикла

Как малые и сельские больницы решают проблемы кибербезопасности с ограниченными бюджетами?

Многие используют федеральные гранты и подписки на управляемое обнаружение и реагирование, такие как программа сельских больниц Microsoft, которая предлагает оценки рисков с помощью ИИ бесплатно.

Последнее обновление страницы: