Размер и доля рынка кибербезопасности Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

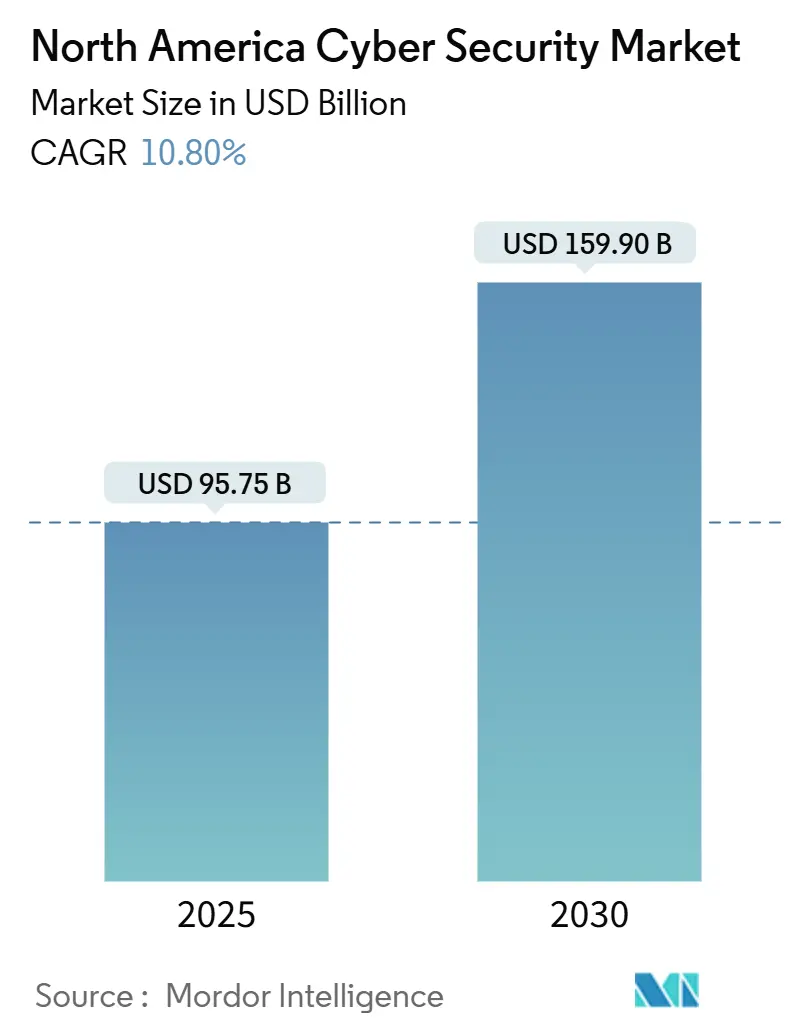

| Размер Рынка (2025) | 95.75 Миллиардов долларов США |

| Размер Рынка (2030) | 159.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.80% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кибербезопасности Северной Америки от Mordor Intelligence

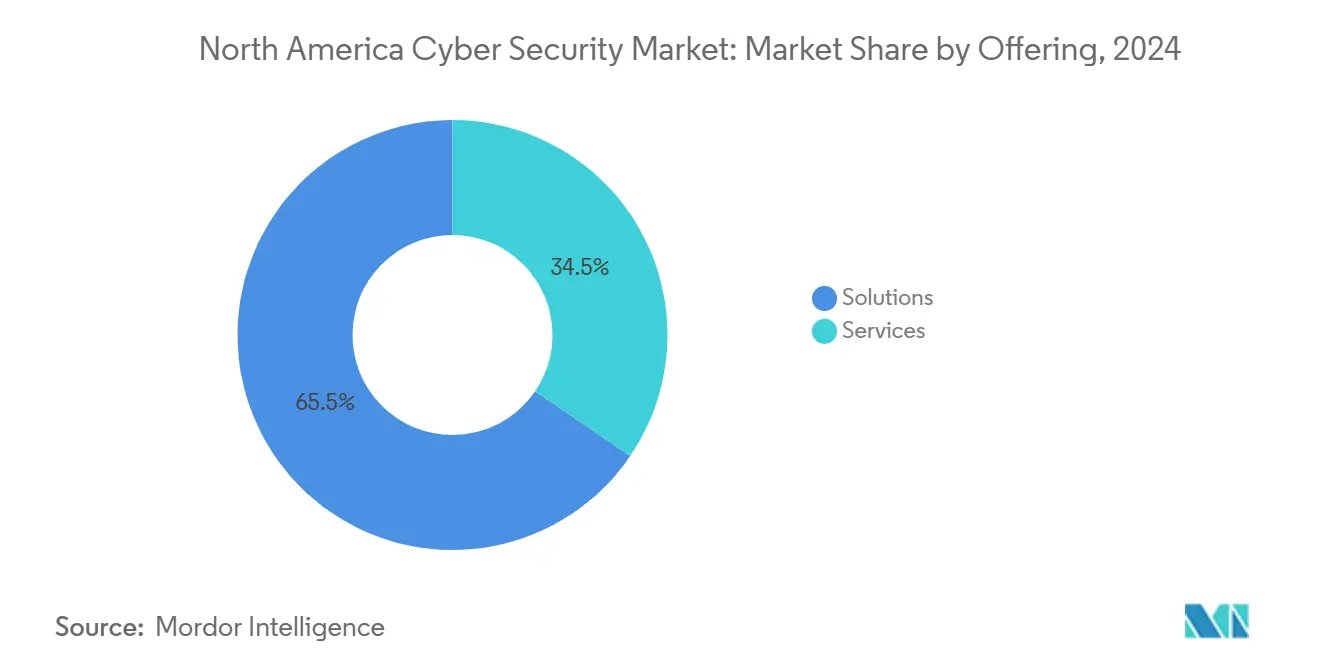

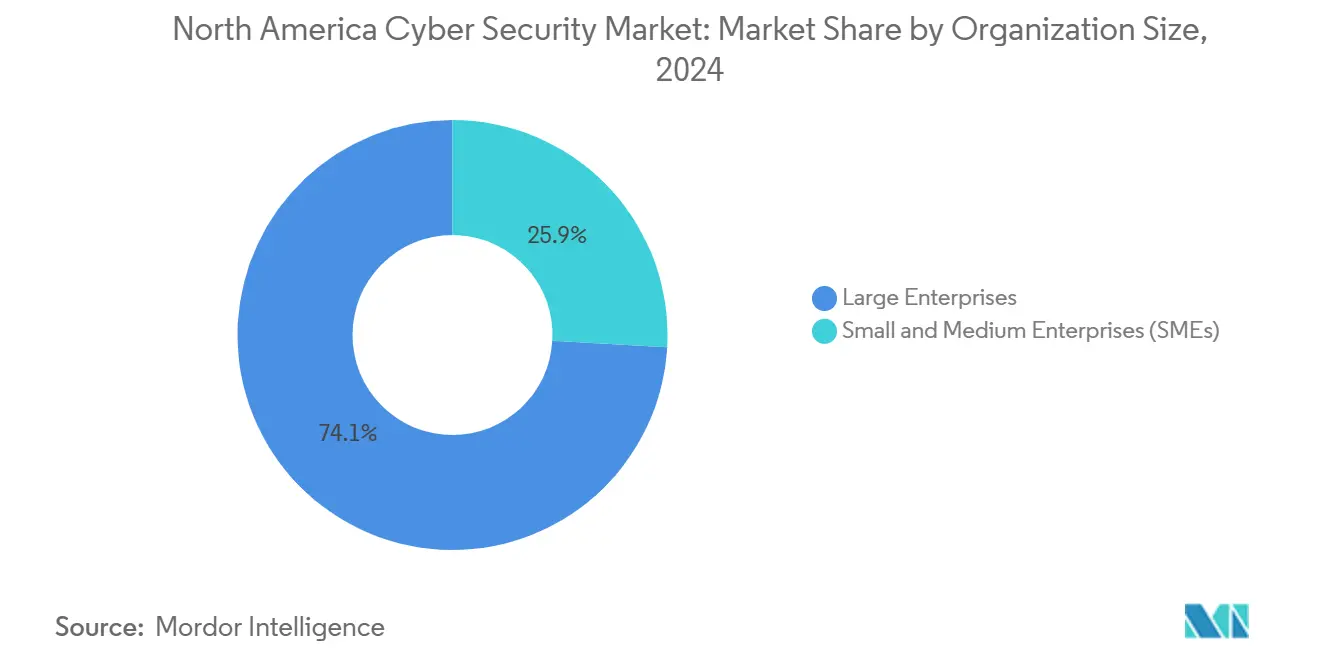

Размер рынка кибербезопасности Северной Америки оценивается в 95,75 млрд долларов США в 2025 году и ожидается, что к 2030 году он достигнет 159,90 млрд долларов США при CAGR 10,80% в прогнозный период (2025-2030). Строгие федеральные и региональные нормативные требования, распространение сложных угроз и ускоренные программы цифровой трансформации в критически важных отраслях являются основными движущими силами роста. Обязательные законы о раскрытии нарушений во всех 50 штатах США и новые правила отчетности Комиссии по ценным бумагам и биржам заставляют компании инвестировать в превентивные меры контроля вместо чисто реактивных моделей реагирования на инциденты. Расходы дополнительно стимулируются федеральным переходом к постквантовой криптографии, который требует от агентств и подрядчиков модернизации систем шифрования к 2030-2035 годам. Соединенные Штаты сохраняют львиную долю регионального спроса, однако Канада демонстрирует самое быстрое расширение, поскольку Билль C-26 ужесточает требования к критическим системам и стимулирует активность поставщиков. Среди предложений решения по-прежнему составляют 65,5% доходов, хотя управляемые и профессиональные услуги растут быстрее, поскольку предприятия передают операции безопасности на аутсорсинг для устранения дефицита навыков.

Ключевые выводы отчета

- По предложениям решения составили 65,5% от доходов в 2024 году, в то время как услуги должны развиваться с CAGR 13,8% к 2030 году.

- По способу развертывания локальные решения занимали 56,2% доли рынка кибербезопасности Северной Америки в 2024 году; ожидается, что облачное развертывание будет расширяться с CAGR 17,2% до 2030 года.

- По размеру организации крупные предприятия контролировали 74,1% размера рынка кибербезопасности Северной Америки в 2024 году, тогда как сегмент МСП прогнозируется с CAGR 13,2% в период 2025-2030 годов.

- По конечным пользователям сектор банков, страхования и финансовых услуг лидировал с 27,2% доли рынка кибербезопасности Северной Америки в 2024 году; здравоохранение развивается с CAGR 13,5% к 2030 году.

- По странам Соединенные Штаты доминировали с долей 83,1% в 2024 году, в то время как Канада находится на пути к CAGR 12,8% к 2030 году.

Тенденции и аналитические данные рынка кибербезопасности Северной Америки

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Обязательные законы о раскрытии нарушений и всплеск объемов атак | +2.1% | Соединенные Штаты, Канада | Краткосрочный период (≤ 2 лет) |

| Облачная миграция и импульс внедрения модели нулевого доверия | +1.8% | Северная Америка | Среднесрочный период (2-4 года) |

| Взрывной рост конечных точек IoT/IIoT в различных отраслях | +1.5% | Соединенные Штаты, Мексика | Среднесрочный период (2-4 года) |

| Сроки перехода федеральных органов США на постквантовую криптографию | +1.2% | Соединенные Штаты | Долгосрочный период (≥ 4 лет) |

| Андеррайтинг киберстрахования привязывает премии к мерам контроля | +0.9% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Платформы SecOps на основе ИИ сокращают среднее время реагирования | +1.4% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обязательные законы о раскрытии нарушений и всплеск объемов атак

Регулятивный контроль усилился, когда Комиссия по ценным бумагам и биржам наложила штрафы в размере 7 млн долларов США на четыре публичные технологические компании за недостаточное раскрытие информации, связанной с SolarWinds, подчеркнув, что неполная отчетность о киберрисках теперь влечет ощутимые финансовые последствия. [1]Greenberg Traurig, "SEC Files Actions Against 4 Public Companies for Negligent Cybersecurity Disclosures," gtlaw.com В сочетании с 583 принудительными мерами и 8,2 млрд долларов США средств правовой защиты в течение 2024 финансового года, климат заставляет советы директоров рассматривать кибербезопасность как основную функцию соответствия требованиям, а не как дискреционные ИТ-расходы. В то же время в Мексике было зафиксировано 42,4 млн попыток вредоносного ПО в 2024 году - 116 000 в день, что отражает более широкий региональный всплеск объемов угроз, который сейчас наиболее сильно затрагивает производство. Поскольку каждый штат США применяет закон об уведомлениях, а федеральные правила требуют раскрытия информации в течение четырех рабочих дней после существенного инцидента, предприятия переключили бюджеты на непрерывный мониторинг, автоматизированное обнаружение и платформы сдерживания нарушений, которые сокращают циклы реагирования и ограничивают ответственность.

Облачная миграция и импульс внедрения модели нулевого доверия

Модели нулевого доверия заменили стратегии, ориентированные на периметр, после того как федеральные исполнительные приказы и NIST SP 800-207 установили архитектуры, ориентированные на идентификацию, в качестве стандарта государственного сектора. [2]National Institute of Standards and Technology, "Post-Quantum Cryptography," csrc.nist.gov Сегодня 60% североамериканских предприятий имеют активную программу нулевого доверия, и 94% развернули по крайней мере один элемент; переход неотделим от устойчивых волн облачного внедрения, которые изменяют границы сети и потоки аутентификации. Организации, внедряющие нулевое доверие в гибридных или мультиоблачных средах, сообщают о 152% ROI за счет снижения бремени обработки инцидентов и обслуживания политик, что находит отклик у финансовых и медицинских организаций, балансирующих нормативные требования с дисциплиной затрат. Слияние облачной миграции и инструментов нулевого доверия стимулирует спрос на платформы secure access service edge (SASE) и управления идентификацией и доступом, укрепляя структурную возможность услуг для MSSP, которые специализируются на мультиоблачном управлении.

Взрывной рост конечных точек IoT/IIoT в различных отраслях

Половина всех подключенных устройств на североамериканских заводах, в больницах и коммунальных службах по-прежнему поставляется с эксплуатируемыми уязвимостями, и одна треть недавних региональных нарушений затрагивала компонент IoT. Инциденты в здравоохранении наносят самый серьезный финансовый ущерб примерно в 10 млн долларов США за нарушение, усугубляемый рисками безопасности пациентов и штрафами HIPAA. Неисправленное встроенное ПО объясняет 60% компрометаций IoT, в то время как устаревшее промышленное оборудование полагается на устаревшие операционные системы, которые сопротивляются современным агентам безопасности. В результате события с программами-вымогателями, нацеленные на производство, выросли на 73% в годовом исчислении, при этом затраты на простои часто превосходят суммы выкупа. Обнаружение аномалий на основе энергии стало дополнительным средством контроля, использующим отклонения энергопотребления для обозначения подозрительного поведения устройств.

Сроки перехода федеральных органов США на постквантовую криптографию

NIST запланировал вывод из эксплуатации RSA-2048 и ECC-256 в федеральных системах к 2030 году и полную миграцию к 2035 году, выделив 7,1 млрд долларов США на эти усилия. Агентства и подрядчики должны каталогизировать криптографические активы, развертывать гибридные алгоритмы и приобретать квантово-безопасное оборудование. Прогнозируется, что доходы от постквантовых решений вырастут с 302,5 млн долларов США в 2024 году до 1,887 млрд долларов США в 2029 году, расширяя рынок кибербезопасности Северной Америки, поскольку операторы финансовых услуг и телекоммуникаций принимают аналогичные стандарты для долгосрочной конфиденциальности данных.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Острая нехватка квалифицированных специалистов по кибербезопасности | -1.7% | Северная Америка | Среднесрочный период (2-4 года) |

| Высокая стоимость и сложность инструментальных стеков от нескольких поставщиков | -1.1% | Соединенные Штаты, Канада | Краткосрочный период (≤ 2 лет) |

| Устаревшие OT-системы расширяют неуправляемую поверхность атак | -0.8% | Соединенные Штаты, Мексика | Долгосрочный период (≥ 4 лет) |

| Энергетический след постоянно работающей аналитики ограничивает внедрение | -0.4% | Северная Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Острая нехватка квалифицированных специалистов по кибербезопасности

Северная Америка вступила в 2025 год с 542 687 открытыми вакансиями в области кибербезопасности, что на 4% больше даже после сокращения штата работодателями на 2,7% в 2024 году. Заморозка бюджетов затронула 37% компаний, но 90% по-прежнему сообщали о существенных пробелах в навыках, особенно в области аналитики с поддержкой ИИ и конфигурации нулевого доверия. Только Мексике нужно 35 000 специалистов к 2025 году, но 65% местных организаций называют дефицит талантов своим главным барьером, что вызывает 80%-ный рост расходов на передовые технологии для компенсации. Нехватка навыков подвергает предприятия продолжительному времени пребывания, а нарушения, вызванные недоукомплектованными командами, в среднем составляли 4 млн долларов США прямых потерь, что увеличивает давление на внедрение управляемых услуг обнаружения и реагирования, которые объединяют технологии и экспертизу в пакеты подписки.

Устаревшие OT-системы расширяют неуправляемую поверхность атак

Производственные и энергетические установки полагаются на системы управления возрастом в несколько десятилетий, включая производные от Windows XP, которые лишены поддержки поставщиков и интеграционных крючков для современных агентов безопасности. Виртуальное исправление и сегментация сети обеспечивают частичное облегчение, но истинное снижение рисков требует капиталоемкой замены оборудования - вариант, который многие заводы откладывают. Исследования Dragos показали, что вспышки программ-вымогателей, ориентированных на OT, возросли в третьем квартале 2024 года, при этом простои производства часто превышают суммы выкупа. Министерство внутренней безопасности предупреждает, что злоумышленники теперь переходят от опорных точек ИТ в домены OT, угрожая результатам безопасности и региональным цепочкам поставок.

Сегментный анализ

По предложениям: услуги ускоряются несмотря на доминирование решений

Решения сохранили долю 65,5% рынка кибербезопасности Северной Америки в 2024 году, однако услуги находятся на пути к CAGR 13,8% до 2030 года, поскольку организации передают круглосуточный мониторинг на аутсорсинг для противодействия развивающимся угрозам. Тенденция роста услуг напрямую смягчает нехватку навыков, предоставляя компаниям быстрый доступ к аналитическим платформам на базе ИИ. Также выросли профессиональные услуги по оценке квантово-безопасной криптографии и составлению дорожных карт нулевого доверия. Управляемое обнаружение и реагирование иллюстрирует этот сдвиг: eSentire теперь защищает данные 2,5 млн пациентов, подчеркивая спрос в регулируемых областях.

Размер рынка кибербезопасности Северной Америки для управляемых услуг быстрее всего расширяется среди здравоохранения и производственных компаний среднего рынка. Сервисные модели потребления помогают компаниям консолидировать разросшиеся наборы инструментов и получить одобрение совета директоров, рассматривая кибербезопасность как операционные расходы. Поставщики, в свою очередь, объединяют ИИ, аналитику угроз и человеческую экспертизу, захватывая липкие многолетние контракты и повышая видимость повторяющихся доходов.

По способу развертывания: облачная трансформация изменяет архитектуру безопасности

Локальные развертывания по-прежнему составляли 56,2% размера рынка кибербезопасности Северной Америки в 2024 году, но расходы на облачную безопасность развиваются с CAGR 17,2%, поскольку гибридная работа обнажает пробелы, ориентированные на периметр. Федеральные мандаты нулевого доверия в сочетании с исполнительными приказами о стратегиях 'облако прежде всего' ускоряют внедрение облачных решений в оборонных и гражданских агентствах. Для частных организаций поворот снижает капитальные затраты, интегрирует оркестровку политик и обеспечивает непрерывное соответствие требованиям.

Крупные предприятия используют гибридные модели по причинам суверенитета данных, в то время как МСП перескакивают прямо к полностью управляемым облачным границам служб безопасности. Структура Oracle для облачных средств контроля нулевого доверия демонстрирует, как управление идентификацией, микросегментация и шифрование сходятся для сужения поверхностей атак. Поставщики, которые автоматизируют создание политик и устранение неправильных конфигураций, находят тягу, поскольку сложность мультиоблака масштабируется.

По размеру организации: рост МСП опережает зрелость предприятий

Крупные предприятия занимали 74,1% доли рынка кибербезопасности Северной Америки в 2024 году, однако МСП расширяются с CAGR 13,2% благодаря растущим требованиям киберстрахования. Только 10% МСП имеют киберполисы сегодня, но страховщики все чаще привязывают премии к продемонстрированным средствам контроля, таким как MFA и обнаружение конечных точек. В результате подписки на управляемые услуги, которые объединяют отчеты о соответствии требованиям, привлекают компании с ограниченными ресурсами.

МСП также сталкиваются с дорогостоящими нарушениями: мексиканские предприятия в среднем потратили 2,5 млн долларов США на расходы по восстановлению в течение 2024 года - цифра, которая часто превышает годовые ИТ-бюджеты. Экосистемы поставщиков, которые предоставляют защиту корпоративного уровня в форматах оплаты по мере использования, открывают новый адресуемый спрос и поддерживают более глубокое проникновение на региональный рынок.

По конечным пользователям: всплеск здравоохранения бросает вызов лидерству банков, страхования и финансовых услуг

Вертикаль банков, страхования и финансовых услуг лидировала на рынке кибербезопасности Северной Америки с долей доходов 27,2% в 2024 году, движимая строгим надзором со стороны Федерального совета по экспертизе финансовых учреждений и аналогичных канадских регуляторов. Здравоохранение, однако, ускоряется с CAGR 13,5% после того, как средние затраты на нарушения достигли 9,8 млн долларов США, затмив финансы как наиболее дорогостоящую категорию жертв. Обязательные правила шифрования и ведения журналов, предложенные Министерством здравоохранения и социальных служб, добавляют давление на больничные системы для модернизации средств контроля.

Розничная торговля, телекоммуникации и производство поддерживают стабильные траектории расходов, но секторы, тяжелые по операционным технологиям, такие как энергетика и коммунальные услуги, сталкиваются с уникальными проблемами интеграции OT-ИТ. Они все чаще принимают мониторинг на основе аномалий и технологии безопасных шлюзов для защиты проприетарных протоколов от кражи учетных данных и эксплойтов программ-вымогателей.

Географический анализ

Соединенные Штаты доминировали с 83,1% рынка кибербезопасности Северной Америки в 2024 году, подкрепленные федеральными постквантовыми бюджетами и крупнейшей в мире экосистемой киберпоставщиков. Сигналы принуждения от SEC плюс законы о раскрытии информации в 50 штатах поддерживают повышенные расходы. Соединенные Штаты закрепляют региональную экосистему с надежными федеральными инвестициями, ярким ландшафтом поставщиков и многоуровневыми законами, которые стимулируют стабильный спрос. Только федеральные агентства направят 7,1 млрд долларов США в квантово-безопасные реализации к 2035 году, а ведущие поставщики, такие как Palo Alto Networks, CrowdStrike и Fortinet, продолжают демонстрировать двузначный рост ARR подписок. [3]Office of Management and Budget, "Report on Post-Quantum Cryptography Migration," whitehouse.gov В совокупности эти условия укрепляют позицию рынка кибербезопасности Северной Америки как глобального эталона для регулятивно-обусловленных расходов на безопасность.

CAGR Канады в 12,8% отражает обязательства Билля C-26 и внутренний рынок в 12,96 млрд долларов США в 2024 году, чему способствует увеличение бюджета на 917,4 млн канадских долларов для национальных киберопераций. Восхождение Канады движимо законодательным импульсом и целевым государственным финансированием. Ассигнования Оттавы в размере 917,4 млн канадских долларов усиливают национальные киберспособности, в то время как инвестиции в 240 млн долларов США в Cohere Inc. способствуют развитию талантов ИИ и решений суверенитета данных. Сеть инноваций кибербезопасности катализирует сотрудничество в области НИОКР между университетами и компаниями, такими как Ericsson, позиционируя Канаду как дополнительный инновационный узел в региональной цепочке создания стоимости.

Мексика, хотя и меньше с ожидаемыми 3,19 млрд долларов США к 2028 году, показывает улучшающуюся готовность, поскольку компании выделяют более высокие бюджеты и приводят в соответствие со стандартами USMCA для сотрудничества в области инцидентов. Расширение цифровой экономики Мексики и 97 млн интернет-пользователей создают расширяющуюся поверхность атак, но правительство - поддерживаемое рамками сотрудничества USMCA - ужесточает руководящие принципы и запускает инициативы по наращиванию потенциала. Предприятия, которые согласуются с требованиями трансграничной цепочки поставок, получают преференциальный доступ к американским партнерам, укрепляя инвестиции в современные средства контроля, особенно среди производителей, экспортирующих на американские рынки.

Конкурентная среда

Активность слияний и поглощений подчеркивает умеренную консолидацию. В январе 2025 года было объявлено о сорока пяти сделках, и совокупная стоимость сделок в 2024 году достигла 45,7 млрд долларов США, поскольку действующие игроки спешили приобрести аналитику ИИ, облачные архитектуры и вертикализированные возможности безопасности OT. [4]SecurityWeek, "Cybersecurity M&A Roundup: 45 Deals Announced in January 2025," securityweek.com Корпоративные покупатели жонглируют в среднем 83 разрозненными инструментами от 29 поставщиков, поэтому поставщики пакетов, продвигающие унифицированные платформы, находят тягу.

ИИ - определяющий дифференциатор. Cortex XSIAM 3.0 от Palo Alto Networks заявляет о 99%-ном снижении шума в уведомлениях об уязвимостях, в то время как унифицированная платформа SecOps Microsoft сокращает среднее время обнаружения на 88% и снижает риск нарушений на 60%. Приобретения Cisco SnapAttack и Robust Intelligence подчеркивают премию за автоматизированную симуляцию угроз и валидацию моделей ИИ.

Белое пространство остается в нишах безопасности МСП и OT. Только 10% небольших компаний обладают киберстрахованием, раскрывая возможность внедрения услуг, а устаревшие системы управления требуют специализированных решений, которые немногие основные поставщики решают. Стартапы, сосредоточенные на обнаружении угроз с помощью генеративного ИИ и квантово-безопасном шифровании, имеют более высокие оценки, сигнализируя о доверии инвесторов к тому, что инновации, а не масштаб, откроют следующую волну регионального роста.

Лидеры индустрии кибербезопасности Северной Америки

-

Palo Alto Networks, Inc.

-

Fortinet, Inc.

-

CrowdStrike Holdings, Inc.

-

Cisco Systems, Inc.

-

Check Point Software Technologies Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025 года: Ericsson была названа ведущим международным корпоративным гражданином третий год подряд и пообещала 635 млн долларов США канадским НИОКР в области 5G, ИИ и облачной безопасности.

- Май 2025 года: SEALSQ Corp детализировала 7,2 млн долларов США расходов на НИОКР в 2025 году для продвижения квантово-стойких чипов, нацеленных на постквантовый сегмент, который, по прогнозам, достигнет 1,887 млрд долларов США к 2029 году.

- Апрель 2025 года: Palo Alto Networks представила Cortex XSIAM 3.0, позиционируя продукт для адресного рынка AI SecOps стоимостью 37 млрд долларов США.

- Март 2025 года: Канада завершила инвестицию в 240 млн долларов США в Cohere Inc. для вычислительных мощностей ИИ для усиления защиты суверенитета данных.

- Март 2025 года: Rubrik закрыла 2025 финансовый год с подпиской ARR в 1,092 млрд долларов США, рост на 39%, свидетельствуя о динамике в услугах киберустойчивости.

- Февраль 2025 года: Fortinet опубликовала доходы в размере 5,96 млрд долларов США в 2024 году, прогнозируя 6,65-6,85 млрд долларов США в 2025 году на росте унифицированного SASE и SecOps.

Область действия отчета о рынке кибербезопасности Северной Америки

Решения кибербезопасности помогают организации отслеживать, обнаруживать, сообщать и противостоять киберугрозам, которые являются интернет-попытками повредить или нарушить информационные системы и взломать критическую информацию с использованием шпионского ПО, вредоносного ПО и фишинга для поддержания конфиденциальности данных. Охват рынка является всеобъемлющим и ограничен Северной Америкой.

Рынок кибербезопасности Северной Америки сегментирован по предложениям (решения [безопасность приложений, облачная безопасность, безопасность данных, управление доступом по идентификации, защита инфраструктуры, интегрированное управление рисками, сетевая безопасность, безопасность конечных точек и другие типы решений] и услуги [профессиональные услуги и управляемые услуги]), по развертыванию (локальное и облачное), по размеру организации (МСП, крупные предприятия), по вертикали конечных пользователей (банки, страхование и финансовые услуги, здравоохранение, ИТ и телекоммуникации, промышленность и оборона, розничная торговля, энергетика и коммунальные услуги, производство и другие отрасли конечных пользователей) и по странам (Соединенные Штаты, Канада).

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Решения | Безопасность приложений |

| Облачная безопасность | |

| Безопасность данных | |

| Управление идентификацией и доступом | |

| Защита инфраструктуры | |

| Интегрированное управление рисками | |

| Сетевое оборудование безопасности | |

| Безопасность конечных точек | |

| Другие решения | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Облачное |

| Локальное |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Банки, страхование и финансовые услуги |

| Здравоохранение |

| ИТ и телекоммуникации |

| Промышленность и оборона |

| Розничная торговля |

| Энергетика и коммунальные услуги |

| Производство |

| Другие конечные пользователи |

| Соединенные Штаты |

| Канада |

| Мексика |

| По предложениям | Решения | Безопасность приложений |

| Облачная безопасность | ||

| Безопасность данных | ||

| Управление идентификацией и доступом | ||

| Защита инфраструктуры | ||

| Интегрированное управление рисками | ||

| Сетевое оборудование безопасности | ||

| Безопасность конечных точек | ||

| Другие решения | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По способу развертывания | Облачное | |

| Локальное | ||

| По размеру организации | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По конечным пользователям | Банки, страхование и финансовые услуги | |

| Здравоохранение | ||

| ИТ и телекоммуникации | ||

| Промышленность и оборона | ||

| Розничная торговля | ||

| Энергетика и коммунальные услуги | ||

| Производство | ||

| Другие конечные пользователи | ||

| По странам | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка кибербезопасности Северной Америки?

Рынок составил 95,75 млрд долларов США в 2025 году и находится на пути к достижению 159,90 млрд долларов США к 2030 году.

Какая страна лидирует в региональных расходах?

Соединенные Штаты контролируют 83,1% общих расходов, движимые федеральными мандатами и плотной экосистемой поставщиков.

Почему кибербезопасность здравоохранения растет быстрее, чем банки, страхование и финансовые услуги?

Нарушения в здравоохранении в среднем составляют 9,8 млн долларов США, превышая финансы, поэтому провайдеры быстро модернизируют средства контроля для ограничения финансовых воздействий и воздействий на безопасность пациентов.

Как переход на постквантовую криптографию влияет на поставщиков?

Агентства должны вывести из эксплуатации RSA-2048 к 2030 году, стимулируя спрос на квантово-безопасные алгоритмы и повышая доходы от криптографических услуг с CAGR 44,2%.

Какую роль играют управляемые обнаружение и реагирование для МСП?

MDR обеспечивает мониторинг корпоративного уровня без внутренних команд, помогая МСП удовлетворить предпосылки киберстрахования и снизить подверженность нарушениям.

Является ли нехватка талантов по-прежнему основным сдерживающим фактором?

Да. В Северной Америке 542 687 незаполненных киберролей, что заставляет компании принимать платформы с поддержкой ИИ и аутсорсинговые услуги для преодоления разрыва в навыках.

Последнее обновление страницы: