Размер и доля рынка автомобильных датчиков давления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.93 Миллиардов долларов США |

| Размер Рынка (2030) | 11.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных датчиков давления от Mordor Intelligence

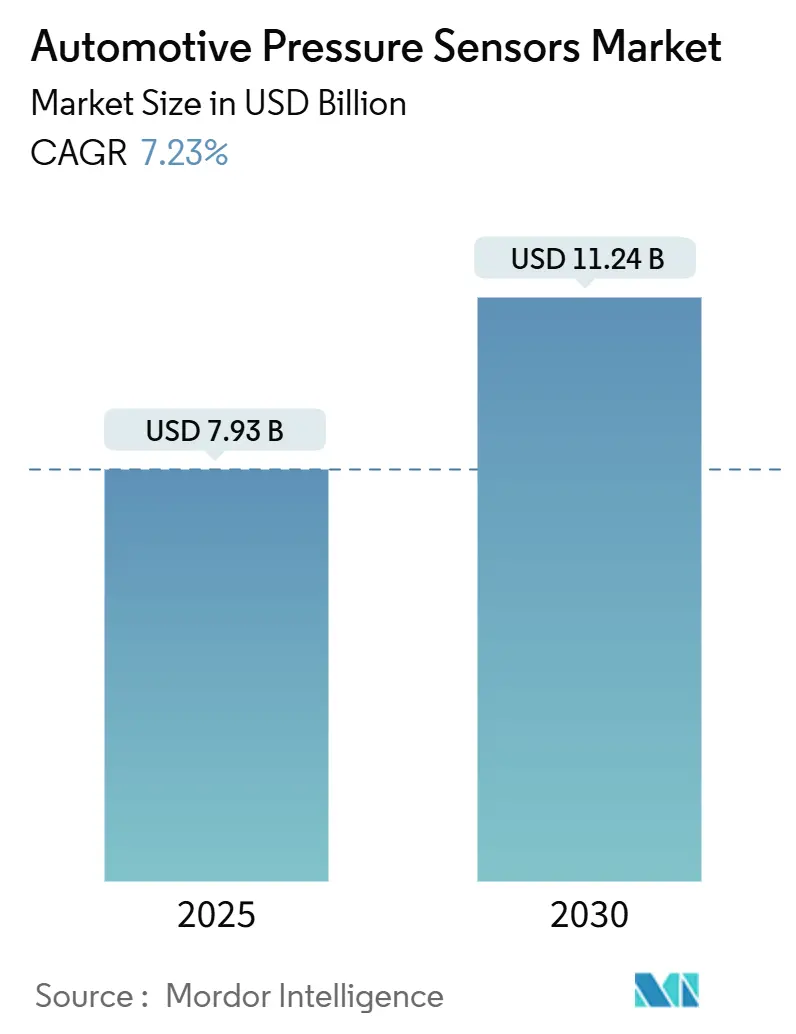

Размер рынка автомобильных датчиков давления составлял 7,93 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,24 млрд долларов США к 2030 году, что отражает здоровый среднегодовой темп роста 7,23%. Устойчивый спрос возникает по мере того, как производители заменяют механические манометры твердотельными устройствами, которые передают данные в программно-определяемые автомобильные платформы. Электрическая силовая установка, системы торможения по проводам, готовые к автономному вождению, и глобально гармонизированные ограничения выбросов требуют больше узлов давления на каждое транспортное средство, увеличивая как объемы единиц, так и среднюю стоимость датчиков. Азиатско-Тихоокеанский регион продолжает задавать темп в масштабах производства и развертывании транспортных средств на новой энергии, в то время как Европа и Северная Америка модернизируют парки для соответствия Общему регламенту безопасности ЕС II, который обязывает мониторинг давления в шинах для каждого нового класса транспортных средств [1]European Commission, "General Safety Regulation II," ec.europa.eu. Тем временем поставщики инвестируют в карбид-кремниевые и емкостные MEMS-конструкции, которые выдерживают более горячие выхлопные газы и более низкие давления охлаждающей жидкости аккумулятора, расширяя общий адресуемый охват рынка автомобильных датчиков давления.

Ключевые выводы отчета

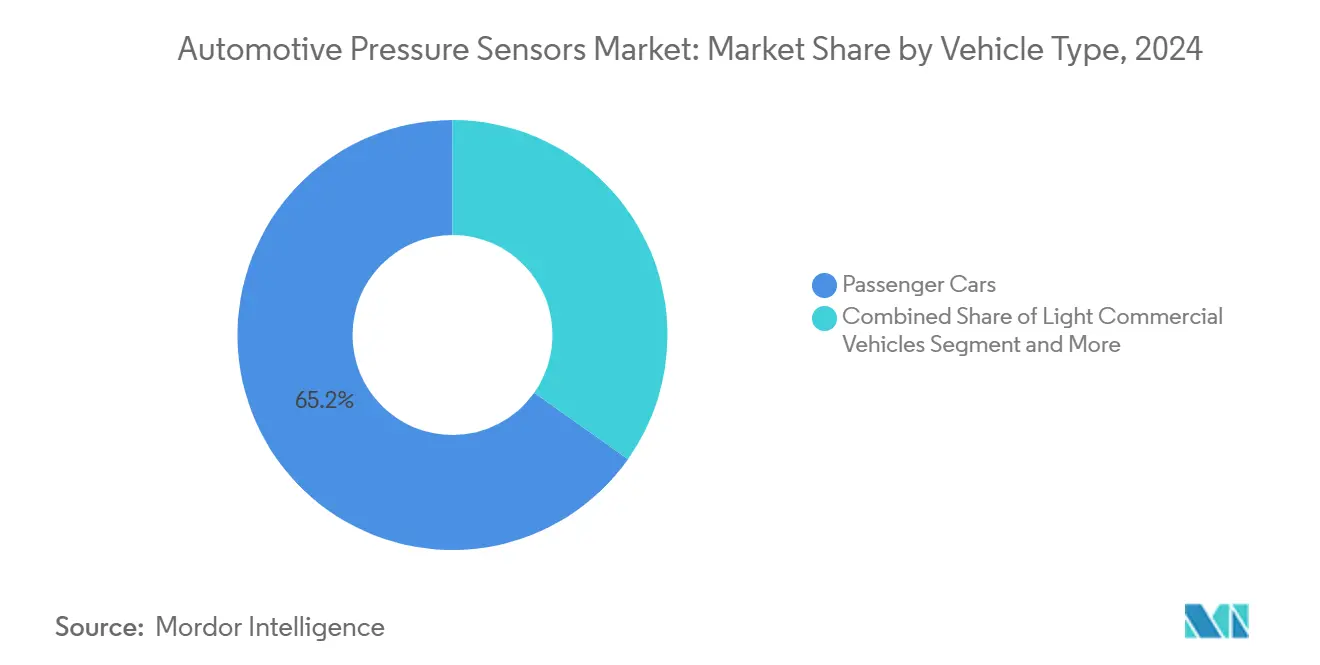

- По типу транспортных средств легковые автомобили занимали 65,18% доли рынка автомобильных датчиков давления в 2024 году, продвигаясь со среднегодовым темпом роста 8,15% до 2030 года.

- По применению системы мониторинга давления в шинах составляли 39,25% доли размера рынка автомобильных датчиков давления в 2024 году, тогда как ожидается, что датчики рециркуляции отработавших газов будут расти со среднегодовым темпом роста 10,45%.

- По типу давления абсолютные датчики лидировали с 44,71% долей выручки в 2024 году; прогнозируется, что манометрические датчики будут расширяться со среднегодовым темпом роста 9,15% до 2030 года.

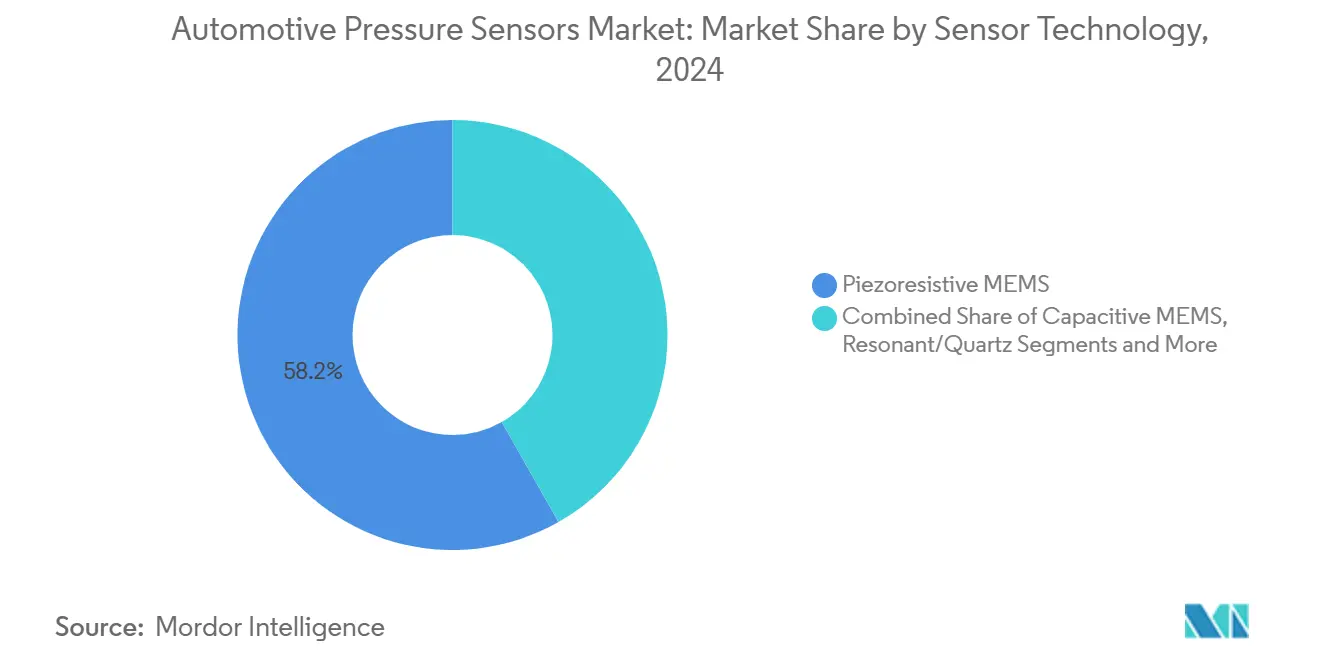

- По технологии датчиков пьезорезистивные MEMS-устройства захватили 58,21% выручки 2024 года, в то время как емкостные MEMS являются самым быстрорастущим классом со среднегодовым темпом роста 8,75%.

- По каналу продаж датчики OEM-установки составили 87,55% выручки 2024 года, в то время как ожидается, что канал послепродажного обслуживания будет расти со среднегодовым темпом роста 10,16%.

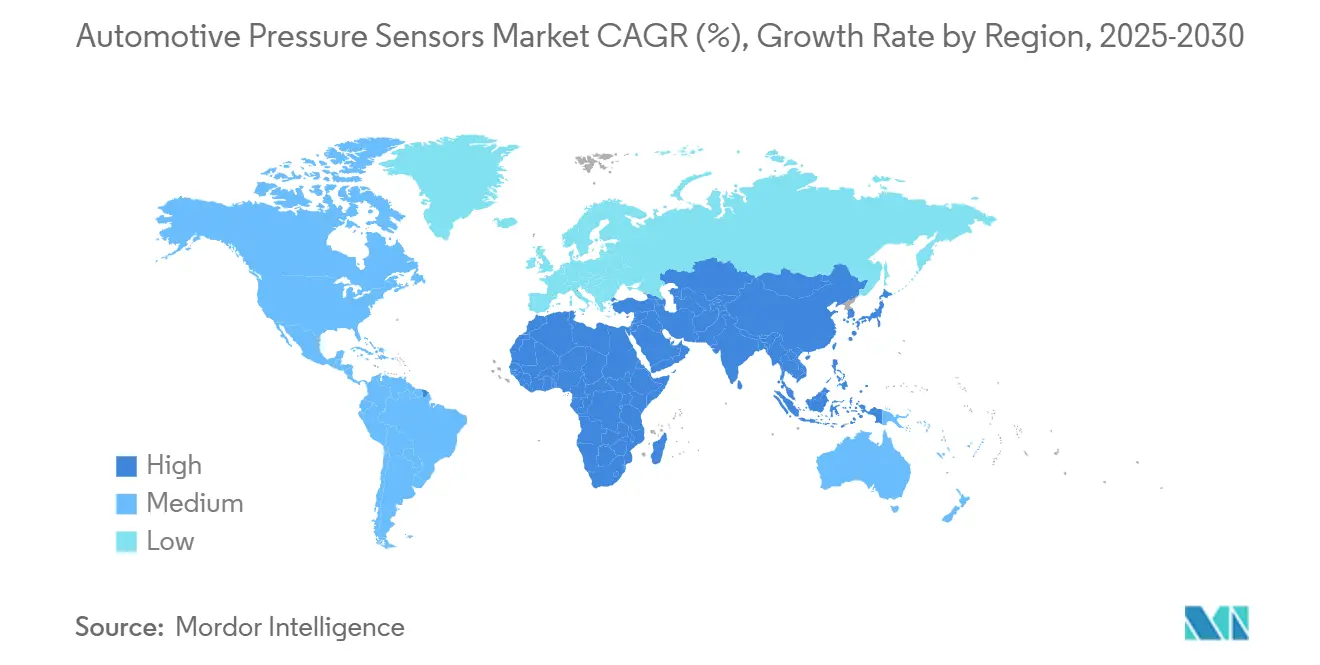

- По географии Азиатско-Тихоокеанский регион захватил 49,66% доли рынка автомобильных датчиков давления в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 9,66% до 2030 года.

Тенденции и аналитика мирового рынка автомобильных датчиков давления

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные мандаты на установку TPMS | +1.8% | Европа, Северная Америка, расширение глобально | Краткосрочный (≤ 2 года) |

| Эскалация производства электрифицированных силовых установок | +1.5% | Азиатско-Тихоокеанское ядро, распространение по всему миру | Среднесрочный (2-4 года) |

| Растущая интеграция ADAS и автономных систем | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Более строгие глобальные нормы выбросов и экономии топлива | +1.0% | Глобально, во главе с ЕС и Китаем | Долгосрочный (≥ 4 года) |

| Высокотемпературные датчики на основе SiC открывают случаи использования на стороне выхлопа | +0.8% | Глобально, раннее внедрение в премиум-сегментах | Долгосрочный (≥ 4 года) |

| OTA-прогностика требует самодиагностирующихся умных датчиков | +0.7% | Северная Америка и Европа, масштабирование глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные мандаты на установку TPMS

Регулирующие органы теперь рассматривают данные о давлении в шинах как первостепенную информацию о безопасности. С июля 2024 года Общий регламент безопасности ЕС II требует TPMS на каждом новом легковом автомобиле, автобусе, грузовике и прицепе [2]Continental AG, "TPMS and Safety Innovations," continental.com. Сопоставимые мандаты уже существуют в Соединенных Штатах, в то время как правительства Южной Америки и Юго-Восточной Азии разрабатывают аналогичные правила. Автопроизводители используют обязательную беспроводную инфраструктуру для наложения аналитики износа протектора и облачных предупреждений, увеличивая стоимость датчиков, и они предпочитают поставщиков, предлагающих зашифрованные протоколы, которые проходят аудиты кибербезопасности.

Эскалация производства электрифицированных силовых установок

Платформы на батарейных электричествах вводят дополнительные узлы давления в контуры охлаждающей жидкости, цепи торможения по проводам и замкнутые холодильные системы; точная обратная связь предотвращает тепловой разгон и оптимизирует температурные окна быстрой зарядки. Китайские сборщики встраивают несколько низкого давления MEMS-чипов на модуль, тогда как европейские премиум-бренды мигрируют к 800-вольтовым архитектурам, требующим более сильной электрической изоляции. Растущее количество точек данных увеличивает как объем, так и сложность, вознаграждая поставщиков, которые сочетают надежное оборудование с алгоритмами здоровья пакета внутри рынка автомобильных датчиков давления.

Растущая интеграция ADAS и автономных систем

Пилоты автострад без рук требуют синхронизированных данных тормозов и шасси, которые согласуются с потоками камер, радаров и лидаров. MEMS-датчики внутри электрогидравлических приводов подают сигналы тормозной силы в реальном времени, соответствующие ISO 26262 ASIL-D. Прототипы уровня 3 определяют избыточные каналы, удваивая количество датчиков. Непрерывные обновления по воздуху благоприятствуют частям, предварительно загруженным с калибровочными крючками, генерируя повторяющийся программный доход для поставщиков датчиков давления и укрепляя их роль в экосистемах программно-определяемых транспортных средств.

Более строгие глобальные нормы выбросов и экономии топлива

Euro 7 требует непрерывного мониторинга противодавления и сажевого фильтра с 2025 года, стимулируя спрос на карбид-кремниевые MEMS, которые выдерживают потоки выхлопных газов 800 °C. China VI-b и California LEV IV намерены отразить эти правила, обеспечивая всемирное выравнивание. Поскольку каждая силовая установка - бензиновая, дизельная, гибридная или водородная - сталкивается с более жесткой проверкой в реальном мире, высокотемпературное измерение давления обеспечивает долгосрочный коридор роста для установленных поставщиков SiC.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эрозия цен датчиков и давление на маржу | -1,2% | Глобально, наиболее острое на азиатско-тихоокеанских фабриках | Краткосрочный (≤ 2 года) |

| Волатильность цепочки поставок полупроводников | -0,9% | Глобальные поставщики автомобильного уровня | Среднесрочный (2-4 года) |

| Киберриск подмены сигнала TPMS | -0,6% | Северная Америка и Европа, рынки подключенных транспортных средств | Долгосрочный (≥ 4 года) |

| Сложное бремя многостандартной сертификации | -0,5% | Глобально, наивысший барьер на развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эрозия цен датчиков и давление на маржу

Автопроизводители договариваются о ежегодном снижении затрат на 2-3% на устаревшие коллекторные и TPMS-манометры, в то время как юго-восточные азиатские контрактные литейные заводы воспроизводят зрелые конструкции, сжимая маржи. Для защиты ценообразования поставщики объединяют диагностику и API для предиктивного обслуживания, которые создают доход от подписки. Тем не менее, неумолимые цели снижения затрат требуют экономной упаковки, аутсорсингового тестирования и агрессивного сокращения кристаллов, бросая вызов небольшим фирмам и сдерживая краткосрочную прибыльность внутри рынка автомобильных датчиков давления.

Волатильность цепочки поставок полупроводников

Производство автомобильных MEMS (микроэлектромеханических систем) полагается на дефицитную мощность 200 мм, однако литейные заводы отдают приоритет логике смартфонов с более высокой маржой, оставляя узкие места в старых аналоговых узлах более 65 нм. Поставщики первого уровня хеджируются двойным источниками и буферными запасами, но землетрясения, отключения электроэнергии или sanctions still disrupt deliveries. Каждая пропущенная партия ripples through just-in-time линии, заставляя OEM сокращать выпуск, что может обрезать квартальный рост рынка автомобильных датчиков давления.

Сегментный анализ

По типу транспортного средства: легковые автомобили стимулируют рост объема

Легковые автомобили доминируют в развертывании, отражая как глобальный масштаб производства, так и быстрый переход к электрической силовой установке. В 2024 году пассажирские платформы занимали 65,18% доли рынка автомобильных датчиков давления и отслеживают среднегодовой темп роста 8,15% до 2030 года. Внедрение ускоряется, поскольку люксовые марки интегрируют адаптивную пневматическую подвеску, активную аэродинамику и предиктивное обслуживание тормозов. Электрические седаны размещают дополнительные узлы низкого давления в охладителях аккумуляторов и тепловых насосах кабины, расширяя количество датчиков на транспортное средство. Коммерческие фургоны и легкие грузовики отстают в объеме, но привлекают внимание флотов доставки на последней миле, которые требуют мониторинга нагрузки и оптимизации рекуперативного торможения. Средние и тяжелые грузовики сталкиваются с мандатами ЕС для TPMS на новых одобрениях, стимулируя манометры более высокого диапазона, которые процветают в более жестких рабочих циклах. Автономные грузовые пилоты используют избыточные цепи давления для удовлетворения критериев отказоустойчивости. Следовательно, диверсифицированные предложения по классам транспортных средств позволяют поставщикам хеджировать циклическую мягкость в любом отдельном сегменте, поддерживая устойчивые прибыли для рынка автомобильных датчиков давления.

Рост второго уровня исходит от специализированных внедорожных транспортных средств, где гидравлические рабочие нагрузки и расширенная работа стимулируют спрос на диафрагмы высокого испытательного давления. Сельскохозяйственная техника интегрирует цифровое управление накачкой шин для управления уплотнением почвы, в то время как строительное оборудование принимает отслеживание гидравлического здоровья в реальном времени. Хотя объемы единиц скромны, средние продажные цены растут, поскольку эти датчики упаковывают ячейки из нержавеющей стали или керамики и герметичные соединители. Лидерство легковых автомобилей, следовательно, сосуществует с прибыльными нишами в тяжелых применениях, обогащая общий захват стоимости индустрии автомобильных датчиков давления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование TPMS под вызовом мониторинга выхлопа

Системы мониторинга давления в шинах генерировали 39,25% выручки 2024 года, закрепляя свою роль в качестве точки входа для новых регуляций. Каждое легкое транспортное средство несет от четырех до шести датчиков колесных ниш, а премиум-комплектации добавляют пятый блок запасного колеса. Батареи датчиков служат до 10 лет, создавая аннуитетоподобный послепродажный рынок. Однако Euro 7 смещает инкрементальные расходы к рециркуляции отработавших газов, сажевым ловушкам и дозирующим подсистемам SCR, которые теперь нуждаются в непрерывной обратной связи по давлению. Эти выхлопные модули демонстрируют самый быстрый среднегодовой темп роста 10,45% и требуют высокотемпературных карбид-кремниевых кристаллов, которые командуют двойной средней продажной ценой обычных блоков TPMS. Измерение давления тормозов и ABS остается стабильным ядром, хотя миграция к торможению по проводам вводит более тонкое разрешение и избыточность, которые повышают количество устройств. Измерение коллектора двигателя, топливной рейки и наддува турбины развивается к более высокой точности при больших колебаниях давления, сохраняя устаревший спрос неповрежденным даже при продолжении электрификации. Во всех полосах пропускания рынок автомобильных датчиков давления получает выгоду от диверсифицированного притока применений, при этом расходы на соответствие подпитывают краткосрочные всплески, а функции здоровья, включенные программным обеспечением, создают доходы более длинного цикла.

Внутри салона умные модули подушек безопасности используют информацию барометрического давления для улучшения классификации пассажиров. Климат-контроль следующего поколения использует мониторинг парокомпрессии для оптимизации заряда хладагента в тепловых насосах, общих для электромобилей. Системы управления ездой встраивают быстрые датчики давления 10 кГц для регулирования полуактивных демпферов. По мере расширения количества датчиков мультиплексированные цифровые шины заменяют аналоговые линии, упрощая вес жгута и повышая надежность. Расширяющийся охват подчеркивает, как рынок автомобильных датчиков давления продолжает мигрировать от однозначных аналоговых манометров к сетевым цифровым узлам, которые питают централизованные доменные контроллеры.

По типу давления: абсолютные датчики якорь, манометрические датчики ускоряются

Ячейки абсолютного давления, привязанные к запечатанному эталонному вакууму, сохранили долю 44,71% в 2024 году благодаря широкому использованию управления двигателем. Они управляют восстановлением паров топлива, динамикой впускного коллектора и барометрической компенсацией в калибровках, чувствительных к высоте. Однако манометрические датчики, которые читают относительно окружающей среды, теперь демонстрируют среднегодовой темп роста 9,15%, стимулируемые контурами охлаждающей жидкости электрических транспортных средств и электрогидравлическими тормозными системами, где атмосферное смещение более релевантно. Устройства высокого дифференциала измеряют падения давления через сажевые фильтры и охладители EGR; они несут спецификации более широкого динамического диапазона и надежные диафрагмы, способные выжить сажу и кислотные конденсаты. Низковакуумные блоки нашли новую жизнь в электромеханических вакуумных насосах для помощи тормозам в автомобилях на батарейном электричестве. Такое разнообразие гарантирует, что каждая модальность давления захватывает определенную производительную оболочку, поддерживая сбалансированное расширение рынка автомобильных датчиков давления.

Гибридные двухпортовые пакеты объединяют абсолютное и дифференциальное измерение в одном кристалле, обрезая спецификацию материалов для тесных моторных отсеков. Поставщики также ко-интегрируют температурные элементы, сокращая количество компонентов в контурах управления тепловым режимом. Поскольку автомобильные платформы сходятся на централизованных доменных архитектурах, единый цифровой узел, выдающий множественные кадры давления, упрощает обслуживание программного обеспечения. Эта интеграционная тяга повышает общую функциональную плотность, отправляемую на рынок автомобильных датчиков давления, при сокращении сложности проводки.

По технологии датчиков: доминирование пьезорезистивных MEMS под давлением

Пьезорезистивные MEMS сохранили долю 58,21% в 2024 году, подкрепленную низкой стоимостью, хорошо установленными процессными контролями и стабильным поведением дрейфа. Десятилетия данных о режимах отказов делают эти устройства легкими для квалификации автопроизводителями. Однако емкостные MEMS регистрируют среднегодовой темп роста 8,75%, поскольку их топология движущихся пластин превосходит при считывании ниже 100 кПа и использует минимальный ток покоя - преимущество в пакетах батарейного электричества, чьи бюджеты паразитного потребления жесткие. Емкостные ячейки также проявляют превосходную ударную стойкость, полезную в TPMS колесных концов. Резонансные микроструктуры появляются в высокоточных коллекторных манометрах, эксплуатируя частотные сдвиги для точности ниже 0,1% полной шкалы по температуре. Датчики карбида кремния, первоначально разработанные с NASA для экстремальной аэронавтики, теперь мигрируют в дизельные сажевые фильтры, где работа 600 °C является рутиной. Оптическое волокно и подходы поверхностно-акустических волн остаются нишевыми, но предлагают электромагнитный иммунитет, ценный в высоковольтных приводных блоках. Широта технологического стека держит рынок автомобильных датчиков давления открытым для инноваций, сохраняя стабильную базовую линию в основных пьезорезистивных чипах.

Литейные заводы экспериментируют с вакуумной инкапсуляцией на уровне пластины для блокировки эталонных полостей во время разделения кристаллов, сокращая время обрезки. Совместное проектирование ASIC объединяет аналоговый фронт-энд, АЦП и интерфейсы SENT или PSI5 на единственном сопутствующем кристалле, обеспечивая цифровую калибровку на скорости линии. Эти экономии упаковки и тестирования помогают поставщикам компенсировать эрозию цен в коммодитизированных сегментах и защищать маржи, поддерживая инвестиционную мощность через индустрию автомобильных датчиков давления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: преобладает интеграция OEM, развивается послепродажный рынок

Установка оригинального оборудования представляла 87,55% поставок 2024 года, поскольку автопроизводители специфицируют датчики на ранних стадиях жизненных циклов платформ. Поставщики первого уровня совместно разрабатывают модули, которые соответствуют аудитам ASIL, EMC и функциональной безопасности, блокируя выигрыши дизайна для 7-летних модельных прогонов. Сегмент послепродажного обслуживания, будучи меньшим, набирает импульс и, по прогнозам, будет расти со среднегодовым темпом роста 10,16%, поскольку циклы истощения батарей TPMS запускают замещающий спрос, а флоты преследуют время работы через комплекты предиктивного обслуживания. Независимые дистрибьюторы запасают программируемые мультипротокольные датчики, способные клонировать идентификаторы OEM, упрощая логистику служебных заливов. Кибербезопасные приемники TPM входят в канал замены, используя озабоченность атаками подмены радиочастот, которые исследовательские группы публиковали. Поскольку транспортные средства стареют дольше 12 лет, возможности жизненного цикла расширяются, давая рынку автомобильных датчиков давления долговечный хвост высокомаржинальных сервисных частей.

Программы восстановления и возврата сердечника появляются для датчиков из нержавеющей стали, используемых в тяжелых дизельных выхлопных системах. Поставщики восстанавливают корпуса и устанавливают новые диафрагмы, снижая затраты и воздействие на окружающую среду. Цифровые торговые площадки интегрируют историю диагностики датчиков с базами данных VIN, рекомендуя точные номера частей и учебники по установке. Такое удобство расширяет проникновение послепродажного обслуживания, укрепляя устойчивость рынка автомобильных датчиков давления к циклам спроса новых транспортных средств.

Анализ географии

Азиатско-Тихоокеанский регион остается двигателем объема для рынка автомобильных датчиков давления, лидируя с долей 49,66% в 2024 году. Регион дополнительно прогнозируется расти со среднегодовым темпом роста 9,66% к 2030 году, поскольку Китай ускоряет производство электрических транспортных средств и встраивает множественные узлы низкого давления для безопасности аккумуляторов. Местные производители получают выгоду от национальных мандатов содержания, которые стимулируют внутреннее снабжение MEMS, сокращая зависимость от импорта. Индия масштабирует автомобильные сборочные кластеры в Гуджарате и Тамил Наду, способствуя региональным цепочкам поставок датчиков наряду с силовой электроникой. Япония поддерживает лидерство в инструментах микрообработки, питая аутсорсинговое производство пластин для глобальных брендов, в то время как Южная Корея использует свои потребительские электронные литейные заводы для продвижения миниатюризации датчиков. Правительственные субсидии для лабораторий умной мобильности держат региональные циклы дизайна короткими, повышая конкурентоспособность.

Северная Америка сочетает регуляторный притяг с технологическим толчком. Правила NHTSA по TPMS и стандарты выбросов EPA обеспечивают базовый спрос, в то время как программные стеки Силиконовой долины ускоряют переход к централизованным доменам, которые благоприятствуют цифровым протоколам давления. Детройтские автопроизводители локализуют сборку аккумуляторных пакетов и интеграцию управления тепловым режимом, увеличивая внутреннее содержание датчиков. Сектор тяжелых грузовиков Канады принимает высокоточное управление накачкой шин для прибылей экономии топлива, расширяя использование датчиков в профессиональные применения. Экосистема Tier-2 Мексики поставляет формованные корпуса и штамповки свинцовых рам, поддерживая региональную оптимизацию затрат через рынок автомобильных датчиков давления.

Политический ландшафт Европы является самым строгим. Законодательство Euro 7 заставляет мониторинг выхлопа в реальном времени, стимулируя внедрение высокотемпературных датчиков SiC [3]European Parliament, "Euro 7: New Emission Standards for Cars and Vans," europarl.europa.eu. Общий регламент безопасности обязывает TPMS на каждом классе транспортных средств, повышая плотность датчиков в прицепах и автобусах. Немецкие премиум-автопроизводители специфицируют дуальные избыточные модули давления тормозов для одобрения автономного уровня 3. Франция и Италия направляют фонды восстановления в проекты электрических автобусов, которые интегрируют продвинутое измерение охлаждающей жидкости аккумулятора. Восточноевропейские заводы привлекают новые инвестиции в упаковку MEMS, эксплуатируя конкурентную рабочую силу, оставаясь внутри общего рынка. В целом синхронизированные регуляции и сложные конечные пользователи стабилизируют долгосрочный спрос через рынок автомобильных датчиков давления.

Конкурентный ландшафт

Структура индустрии умеренно концентрирована, с несколькими ключевыми поставщиками, контролирующими доминирующую позицию на рынке. Sensata Technologies получила продажи от автомобильного измерения, сопрягая пьезорезистивные кристаллы с ASIC для гибридных силовых установок. Continental интегрирует TPMS-трансиверы в свой доменный контроллер, продавая объединенную платформу, которая сокращает циклы валидации OEM. Bosch представил свой Bluetooth-включенный MEMS-датчик колес SMP290 в июне 2025 года, расширяя жизненный цикл дизайна до 10 лет, совместно используя RF-модуль с сетями пассивного входа. Каждый фронт-раннер инвестирует в собственные программные стеки, обеспечивающие калибровку по воздуху и прогностику, которые привлекают флотских клиентов.

Претенденты среднего уровня фокусируются на SiC-измерении выхлопа или емкостных EV-тепловых узлах, где инкумбенты владеют меньшим количеством патентов. Китайский специалист Trensor недавно раскрыл планы открыть малайзийский завод для диверсификации риска и сокращения времени выполнения заказов для сборочных линий ASEAN. Европейские fab-light игроки лицензируют процессы пластин из исследовательских институтов, используя публичные гранты для пилотного производства. Растущий акцент на функциональной безопасности толкает совместную разработку; NOVOSENSE и Continental объединились в октябре 2024 года для совместной инженерии ASIC давления, квалифицированных ASIL-D. Соответствие кибербезопасности создает отверстия для поставщиков программного обеспечения, которые шифруют RF-полезные нагрузки, нишу, которую традиционные компонентные дома редко адресуют. Такое междоменное сотрудничество держит рынок автомобильных датчиков давления динамичным и богатым инновациями.

Передовые стратегии включают стеклянно-фриттовое связывание пластин для сокращения количества пакетов, аддитивное производство керамических диафрагм для жестких сред и машинно-обучающие двигатели на датчике, которые флагают дрейф до того, как он нарушает пределы калибровки. Патентные заявки группируются вокруг герметичности на уровне пластин и высоковольтной изоляции для 1000-вольтовых аккумуляторных пакетов. Слияния остаются селективными, поскольку советы взвешивают геополитический риск и интенсивность капитала fab. В целом солидные пулы прибыли поддерживают устойчивые НИОКР, позволяя рынку автомобильных датчиков давления встретить предстоящие вехи безопасности и устойчивости.

Лидеры индустрии автомобильных датчиков давления

-

DENSO Corporation

-

Robert Bosch GmbH

-

Infineon Technologies AG

-

Sensata Technologies, Inc.

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Bosch представил SMP290, Bluetooth-включенный MEMS-датчик давления в шинах с двухосевым ускорительным измерением и 10-летним жизненным циклом дизайна.

- Апрель 2025: Trensor объявил о своем первом зарубежном производственном предприятии для производства датчиков давления в Пенанге, Малайзия, нацеленном на клиентов автомобильной промышленности Юго-Восточной Азии и глобальных, ожидается стать операционным к 2026 году.

- Октябрь 2024: NOVOSENSE и Continental сформировали стратегический альянс для совместной разработки автомобильных чипов датчиков давления с диагностикой функциональной безопасности.

- Январь 2024: Melexis представил свой Triphibian MEMS-датчик давления, покрывающий диапазон 2-70 бар для систем управления тепловым режимом электрических транспортных средств.

Глобальный охват отчета о рынке автомобильных датчиков давления

Автомобильные датчики давления используются в трех типах транспортных средств: легковые автомобили, легкие коммерческие транспортные средства и тяжелые коммерческие транспортные средства. Охват отчета покрывает сегментацию на основе типа транспортного средства, типа применения и географии.

По типу транспортного средства рынок сегментирован на легковые автомобили, легкие коммерческие транспортные средства, тяжелые коммерческие транспортные средства и транспортные средства на альтернативном топливе. По применению рынок сегментирован на систему мониторинга давления в шинах, систему усилителя тормозов, систему управления двигателем, систему рециркуляции отработавших газов, систему подушек безопасности, управление динамикой транспортного средства.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (млрд долларов США).

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Система мониторинга давления в шинах (TPMS) |

| Усилитель тормозов и ABS |

| Управление двигателем и топливом/коллектором |

| Рециркуляция отработавших газов/доочистка |

| Системы подушек безопасности и ограничения безопасности |

| Динамика транспортного средства и ESC |

| Абсолютное |

| Манометрическое (герметичное/вентилируемое) |

| Дифференциальное |

| Вакуум/низкое давление |

| Пьезорезистивные MEMS |

| Емкостные MEMS |

| Резонансные/кварцевые |

| Оптоэлектронные и другие |

| OEM-установка |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Египет | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По применению | Система мониторинга давления в шинах (TPMS) | |

| Усилитель тормозов и ABS | ||

| Управление двигателем и топливом/коллектором | ||

| Рециркуляция отработавших газов/доочистка | ||

| Системы подушек безопасности и ограничения безопасности | ||

| Динамика транспортного средства и ESC | ||

| По типу давления | Абсолютное | |

| Манометрическое (герметичное/вентилируемое) | ||

| Дифференциальное | ||

| Вакуум/низкое давление | ||

| По технологии датчиков | Пьезорезистивные MEMS | |

| Емкостные MEMS | ||

| Резонансные/кварцевые | ||

| Оптоэлектронные и другие | ||

| По каналу продаж | OEM-установка | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Египет | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных датчиков давления?

Размер рынка автомобильных датчиков давления составляет 7,93 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,24 млрд долларов США к 2030 году.

Какой сегмент применения растет быстрее всего?

Измерение давления рециркуляции отработавших газов и доочистки лидирует в росте с прогнозируемым среднегодовым темпом роста 10,45% до 2030 года, поскольку правила Euro 7 требуют непрерывного мониторинга выхлопа.

Почему емкостные MEMS-датчики набирают популярность в электрических транспортных средствах?

Емкостные MEMS предлагают более высокую чувствительность при низких абсолютных давлениях и более низкий ток ожидания, делая их идеальными для контуров охлаждающей жидкости аккумулятора EV и тормозных систем.

Как новые регуляции влияют на спрос на датчики давления?

Обязательная установка TPMS во всех классах транспортных средств и требования Euro 7 к выхлопу каждое добавляют множественные новые точки датчиков на транспортное средство, стимулируя устойчивый рост рынка.

Последнее обновление страницы: