Размер и доля рынка генных панелей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.85 Миллиардов долларов США |

| Размер Рынка (2030) | 8.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.95% CAGR |

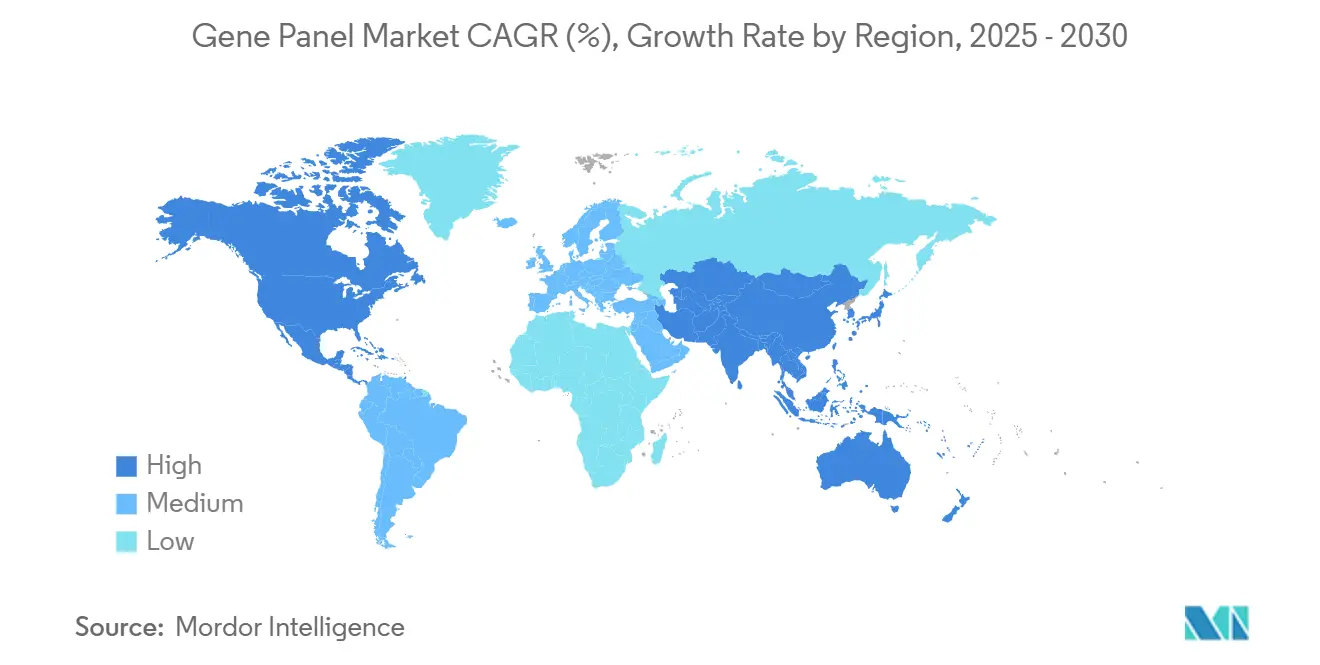

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

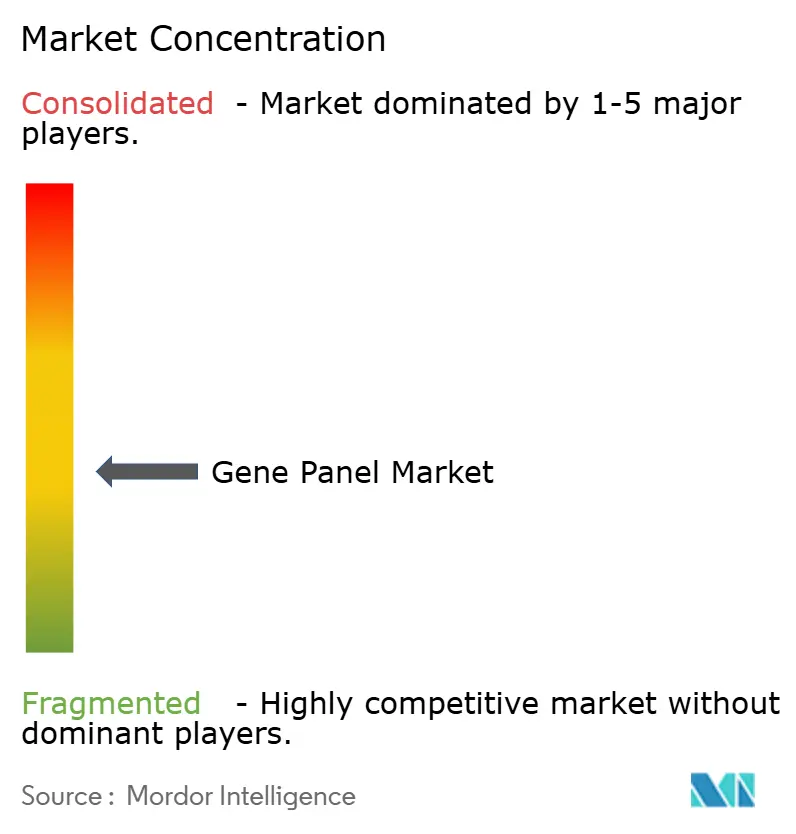

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка генных панелей от Mordor Intelligence

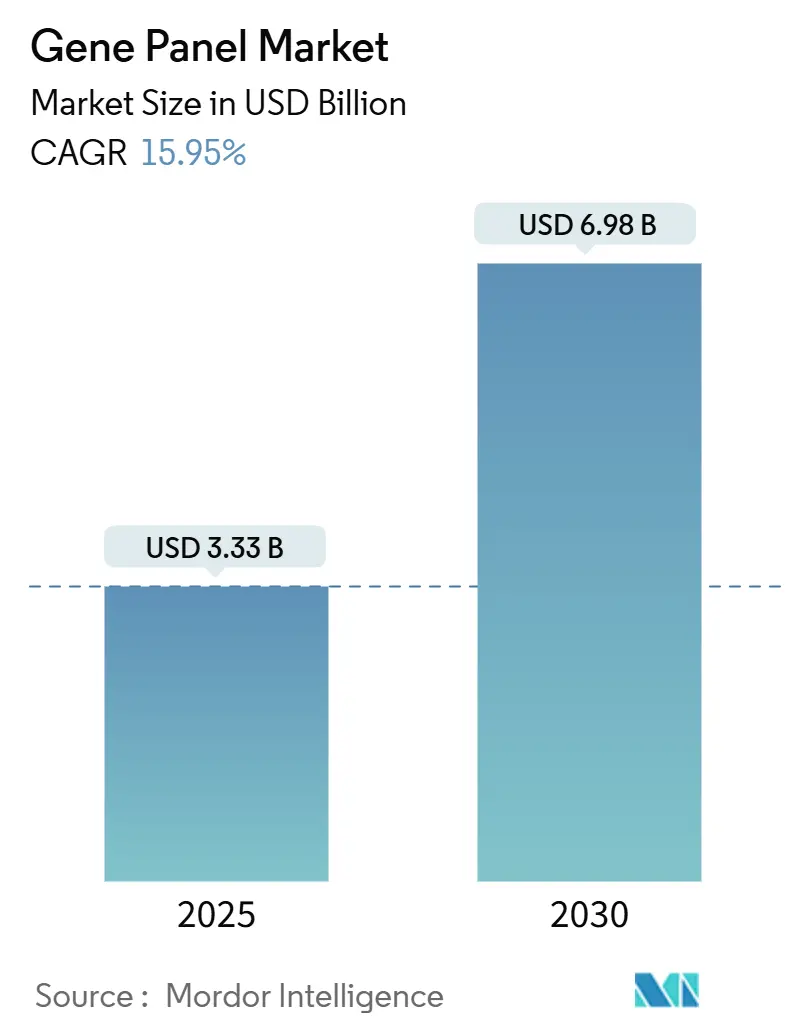

Рынок генных панелей составляет 3,33 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 6,98 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 15,95%. Растущее клиническое внедрение, расширение покрытия плательщиками и технологии интерпретации на основе ИИ лежат в основе этого быстрого масштабирования. Крупные коммерческие лаборатории внедряют мультионкологические и фармакогеномные панели как комплексные услуги, стимулируя спрос на реагенты и объемы повторного тестирования. Принятие плательщиками расширяется после Национального определения покрытия 90.2 Центров Medicare и Medicaid Services (CMS) и параллельных руководящих принципов частных страховщиков, снижая барьер возмещения для высокосложных анализов [1]Centers for Medicare & Medicaid Services, "Decision Memo for Next Generation Sequencing (NGS) for Medicare Beneficiaries with Advanced Cancer (CAG-00450R2)," cms.gov . В то же время глобальные инициативы популяционного секвенирования и пилотные программы скрининга новорожденных расширяют адресуемый универсум тестов. Конкурентная интенсивность возрастает, поскольку поставщики полного цикла объединяют платформы секвенирования, информатику и клиническую отчетность в решения одного поставщика, ускоряя консолидацию на рынке генных панелей.

Ключевые выводы отчета

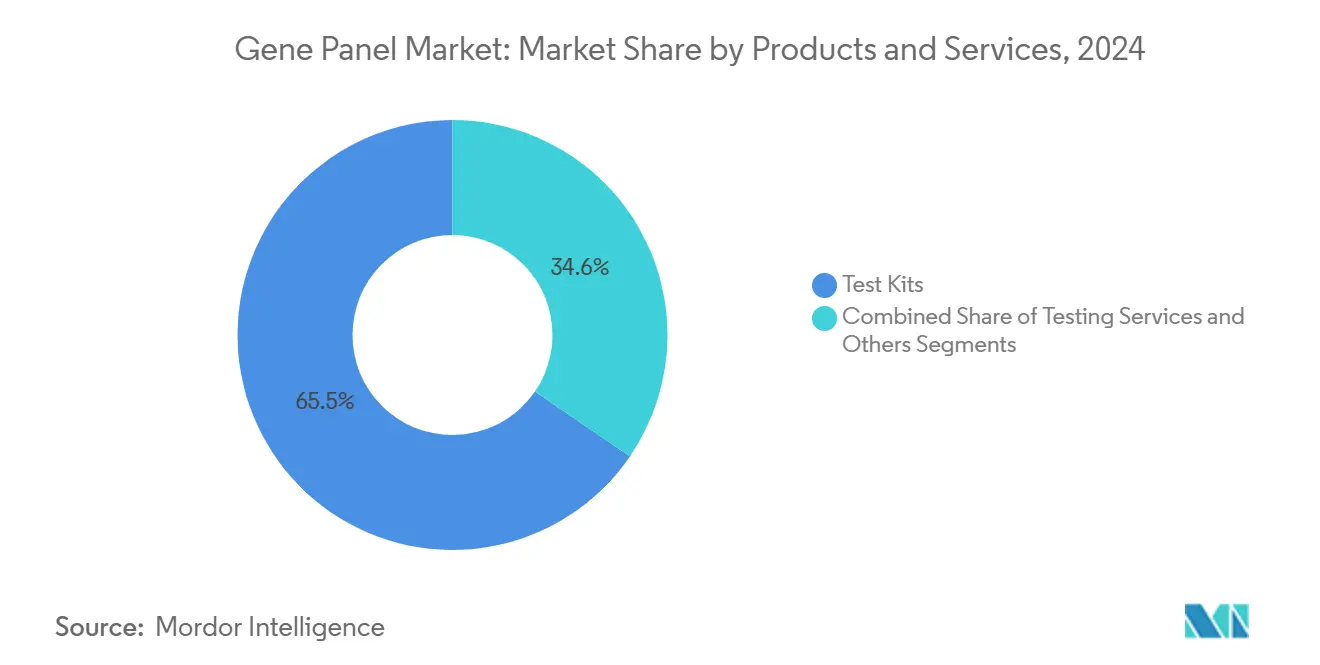

- По категории продуктов тест-киты лидировали с долей выручки 65,45% в 2024 году; прогнозируется, что услуги тестирования будут расширяться со среднегодовым темпом роста 16,77% до 2030 года.

- По технологиям рабочие процессы на основе амплификонов удерживали 62,34% доли рынка генных панелей в 2024 году, в то время как подходы гибридизационного захвата готовы к росту со среднегодовым темпом роста 16,71% к 2030 году.

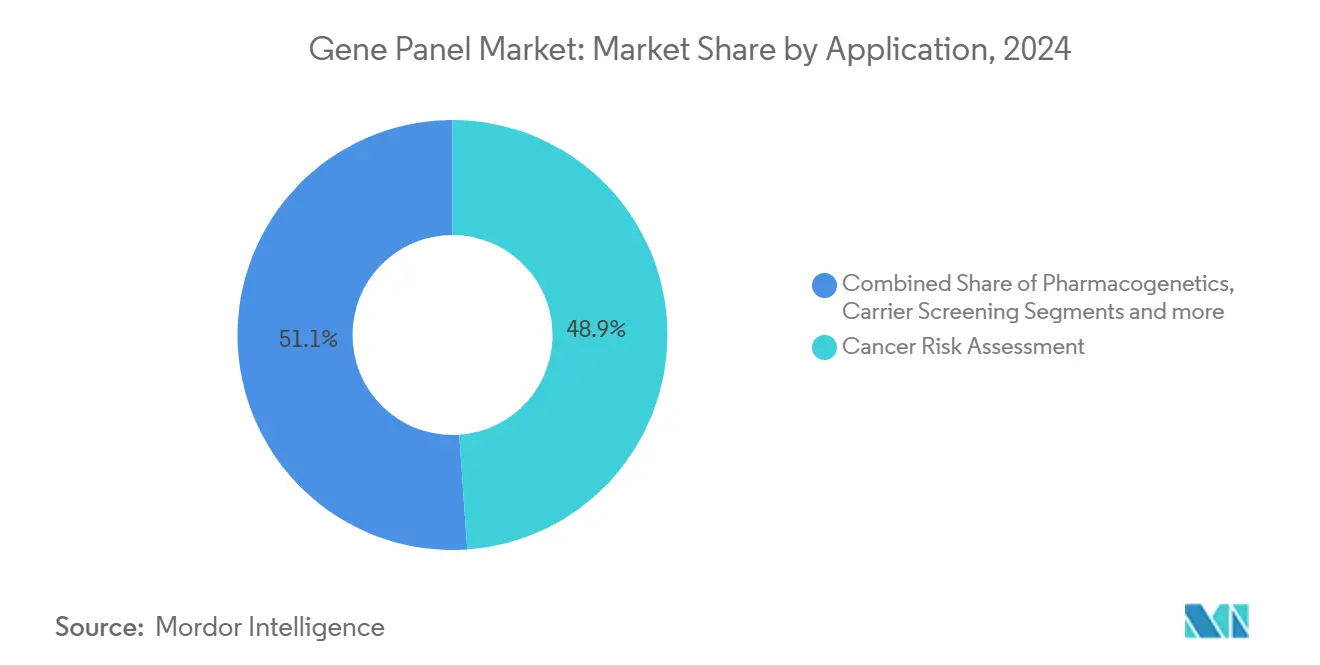

- По применению оценка онкологических рисков составила 48,91% доли размера рынка генных панелей в 2024 году, а фармакогенетика готова к росту со среднегодовым темпом роста 16,67% к 2030 году.

- По конечным пользователям больницы и клиники захватили 56,98% доли в 2024 году; прогнозируется, что диагностические лаборатории будут продвигаться со среднегодовым темпом роста 16,56% до 2030 года.

- По географии Северная Америка контролировала 42,45% выручки в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 16,87% к 2030 году.

Тенденции и инсайты глобального рынка генных панелей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Онкологически-ориентированное клиническое внедрение через более широкое возмещение NGS | +3.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Растущая распространенность мультигенных фармакогеномных маркировок в одобрениях FDA | +2.8% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Интеграция в программы скрининга новорожденных и носителей | +2.1% | Глобально, ведомые развитыми рынками | Долгосрочная перспектива (≥ 4 лет) |

| Инструменты интерпретации на основе ИИ, снижающие показатели VUS и время выполнения | +3.5% | Глобально, сконцентрированы в высокообъемных лабораториях | Краткосрочная перспектива (≤ 2 лет) |

| Спрос на индивидуальные панели от децентрализованных лабораторий секвенирования | +1.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Среднесрочная перспектива (2-4 года) |

| Популяционные геномные инициативы | +2.0% | Национальные программы по всему миру | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускорение онкологически-ориентированного клинического внедрения через расширение возмещения NGS

Расширенное покрытие плательщиками трансформирует экономику онкологического тестирования и ускоряет переход от последовательных одногенных анализов к комплексным панелям. Местное определение покрытия CMS L37810 теперь покрывает прогрессирующие солидные опухоли, в то время как сети Blue Cross Blue Shield кодифицируют критерии медицинской необходимости, такие как предтестовое консультирование и соответствующие семейные истории. Возмещение на основе стоимости согласуется с предварительным геномным профилированием, поскольку раннее молекулярное стратифицирование снижает последующие неудачи химиотерапии. Практики общинной онкологии принимают панельное тестирование как стандарт лечения, сокращая диагностические одиссеи и повышая использование таргетной терапии. Лаборатории используют этот всплеск спроса, объединяя тканевые и основанные на крови анализы, тем самым увеличивая общую стоимость заказа на пациента. Полученные объемные выгоды укрепляют эффект масштаба и снижают кривую удельной стоимости на всем рынке генных панелей.

Инструменты интерпретации на основе ИИ резко снижают показатели VUS и время выполнения

Механизмы искусственного интеллекта переваривают миллионы предыдущих случаев вариантов и реальных исходов, преобразуя необработанные данные NGS в краткие клинические отчеты в течение часов. Клиническое моделирование вариантов Invitae снизило варианты неопределенного значения на 24% для генов синдрома Линча в 4 миллионах образцов [2]Invitae Corp., "Clinical Variant Modeling: Reducing Uncertainty in Genetic Testing," invitae.com . QCI Interpret от QIAGEN теперь обрабатывает 850 000 случаев ежегодно, обеспечивая интерпретацию на уровне партий для высокопроизводительных лабораторий [3]QIAGEN N.V., "QCI Interpret Powers High-Throughput Clinical NGS," qiagen.com . Ранние развертывания показывают 30-50% сокращения трудозатрат на генерацию отчетов и значительное ускорение решений по управлению пациентами. Академические консорциумы, такие как AI-MARRVEL, демонстрируют 98% точности в классификации вариантов редких заболеваний, удваивая диагностическую доходность по сравнению с традиционными рабочими процессами курирования. По мере того как модели ИИ продолжают учиться из федеративных клинических репозиториев, алгоритмическая интерпретация становится обязательным дифференциатором на всем рынке генных панелей.

Увеличение распространенности мультигенных фармакогеномных маркировок в одобрениях FDA

Маркировки FDA, ссылающиеся на фармакогеномные руководящие принципы CPIC или PharmGKB, резко возросли во время одобрений препаратов 2024-2025 годов, охватывая сердечно-сосудистые, психиатрические и онкологические классы. Исследование PREPARE под руководством Департамента по делам ветеранов показало 30% сокращение нежелательных лекарственных реакций с использованием 12-генной панели перед назначением. Проект местного определения покрытия Medicare требует от панелей демонстрации действенности согласно таблицам CPIC, закрепляя покрытие для мультигенных анализов. Программы управления антимикробными препаратами больниц включают фармакогеномные оповещения в электронные медицинские записи, создавая последовательное прохождение тестов. Фармацевтические спонсоры совместно разрабатывают сопутствующую диагностику для снижения рисков запусков новых препаратов, подпитывая спрос на аналитически валидированные фармакогеномные панели.

Более широкая интеграция в программы скрининга новорожденных и носителей

Стоимость секвенирования снижалась на 14% в год между 2021 и 2024 годами, побуждая политиков пересматривать меню скрининга новорожденных. Рекомендуемая единая панель скрининга США теперь перечисляет 35 состояний, при этом SMA достигла полного принятия штатами за 2,1 года. Многоцентровый пилот NGS новорожденных в Китае подтвердил осуществимость для моногенных расстройств, в то время как Национальный консорциум биобанков Индии выделил средства для расширенной инфраструктуры скрининга носителей. Пилотные данные показывают, что широкие панели идентифицируют варианты риска почти у 10% пар, обращающихся за вспомогательной репродукцией. Стимулы к оплате за производительность позволяют региональным лабораториям объединять послеродовой фармакогеномный скрининг, генерируя повторяющиеся потоки доходов в рамках рынка генных панелей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка кадров в биоинформатике | −2.3% | Глобально, остро на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Суверенитет данных и трансграничные ограничения | −1.8% | Европейский Союз, расширение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Отпор плательщиков на наследственные панели с ограниченной полезностью | −1.5% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Хрупкость цепочки поставок олиго и ферментов | −1.2% | Глобально, специализированные производственные центры | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация нехватки кадров в биоинформатике

Клинические лаборатории сталкиваются с ограниченным предложением аккредитованных ученых по вариантам по мере роста сложности тестов. Конвейеры обучения отстают от роста рабочих мест: только 20 стипендиальных мест по молекулярной генетике в США выпускаются ежегодно. Инструменты ИИ компенсируют рутинную интерпретацию, но надзорные роли все еще требуют сертифицированных профессионалов, создавая узкие места в высокообъемных центрах. Африканские инициативы под H3Africa демонстрируют аналогичные пробелы, побуждая программы дистанционного обучения для местных исследователей. До тех пор пока широкое повышение квалификации не закроет пробел, выигрыши времени выполнения от аппаратного обеспечения секвенирования будут ограничены, умеряя расширение рынка генных панелей.

Суверенитет данных и ограничения трансграничной передачи

Регулирование Европейского пространства данных здравоохранения разрешает вторичное использование данных здоровья, но требует явного согласия на уровне пациента для трансграничных передач, увеличивая затраты на соответствие для многонациональных лабораторий. Закон о защите персональных данных Сингапура налагает договорные клаузулы для геномного экспорта, в то время как американские антикитайские биотехнологические законопроекты ужесточают контроль цепочки поставок. Эти препятствия фрагментируют глобальные референс-лаборатории на региональные разрозненности, снижая разнообразие наборов данных и замедляя улучшение моделей ИИ. Следовательно, разработчики тестов должны создавать внутристрановые биоинформатические конвейеры, увеличивая накладные расходы и умеряя преимущества масштаба рынка генных панелей.

Сегментный анализ

По продуктам и услугам: услуги тестирования управляют эволюцией рынка

Выручка от услуг тестирования идет по пути 16,77% среднегодового темпа роста до 2030 года, отражая поворот лабораторий от продажи китов к комплексным предложениям секвенирование-плюс-интерпретация. Размер рынка генных панелей для услуг тестирования прогнозируется к росту, поскольку возмещение и знакомство клиницистов поощряют аутсорсинговое тестирование. Мультигенные онкологические панели закрепляют объемы направлений, позволяя лабораториям амортизировать инфраструктуру и кросс-продавать фармакогеномный скрининг.

Тест-киты остаются основополагающими, удерживая 65,45% доли выручки в 2024 году, поскольку больницы все еще ценят внутренний контроль над потоками образцов. Тем не менее, поскольку сертифицированные CLIA лаборатории, такие как Labcorp, интегрируют онкологические активы Invitae, они получают масштаб для подрыва затрат больничных лабораторий, гарантируя при этом 10-дневное время выполнения для сложных случаев. Подписки только на биоинформатику-классифицированные в сегменте 'Прочие'-растут, поскольку лаборатории лицензируют конвейеры ИИ, такие как QIAGEN QCI Interpret, для обработки унаследованных файлов FASTQ, открывая путь входа с небольшими активами для региональных игроков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: гибридизационный захват побеждает доминирование амплификонов

Методы на основе амплификонов генерировали 62,34% общей выручки, поддерживаемые быстрыми рабочими процессами амплификации PCR, подходящими для применений тканей FFPE и жидкой биопсии. Тем не менее, системы гибридизационного захвата обеспечат 16,71% среднегодовой темп роста к 2030 году, увеличивая их вклад, поскольку лаборатории приоритезируют равномерное покрытие над скоростью для комплексного геномного профилирования.

Доля рынка генных панелей, удерживаемая платформами амплификонов, постепенно эродирует, поскольку гибридный захват демонстрирует более низкую GC-предвзятость и превосходное обнаружение вариантов числа копий в высокопроизводительном онкологическом тестировании. Поставщики, такие как Roche и QIAGEN, коммерциализируют готовые к запуску панели захвата для циркулирующей опухолевой ДНК, позволяя общественным лабораториям развертывать жидкую биопсию с минимальной валидацией. Ферментативный синтез ДНК, хотя и находящийся в зачаточном состоянии, обещает более длинную длину олиго и более зеленую химию, закладывая основу для производства индивидуальных панелей в масштабе и дальнейшего изменения предпочтений техники.

По применению: фармакогенетика ускоряется за пределы оценки онкологических рисков

Оценка онкологических рисков сохранила 48,91% доли выручки в 2024 году благодаря хорошо установленным путям наследственного рака и универсальным руководящим принципам тестирования BRCA. Тем не менее, фармакогенетика прогнозируется к регистрации самого быстрого 16,67% среднегодового темпа роста до 2030 года, поднимая её долю размера рынка генных панелей до почти четверти. Программы управления больницами встраивают оповещения о назначениях, которые автоматически заказывают фармакогеномные панели перед инициацией высокорисковой терапии, нормализуя рутинное тестирование.

Мультигенные панели метаболизма препаратов экономят плательщикам затраты на неудачи лечения, помогая договариваться о контрактах возмещения на основе стоимости. Диагностика врожденных и редких заболеваний развивается параллельно, подпитываемая ультрабыстрыми протоколами полного генома, которые возвращают результаты за 20 часов для поступлений в ОИТН. Популяционные превентивные программы, от добровольного скрининга взрослых на 431 ген в Вермонте до пилота Welfare Genome в Южной Корее, демонстрируют высокое участие участников, расширяя будущий спрос на тесты в рамках рынка генных панелей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: диагностические лаборатории опережают рост больниц

Больницы и клиники генерировали 56,98% расходов в 2025 году, поскольку встроенные генетические консультанты и местная флеботомия упрощают логистику тестирования. Диагностические лаборатории, однако, будут расти на 16,56% ежегодно до 2030 года, поскольку они эксплуатируют эффект масштаба через централизованный прием образцов, робототехнику и конвейеры интерпретации ИИ.

Фармацевтические и биотехнологические компании повышают спрос на генные панели, поскольку сопутствующая диагностика становится предпосылкой для доступа к рынку. Альянс Agilent с Incyte по гематологическим анализам является примером сделок совместной разработки, которые блокируют специфические панели в клинические испытания поздней стадии. Исследовательские институты используют льготные цены на панели для секвенирования сотен тысяч образцов для открытия мишеней препаратов, косвенно расширяя коммерческую установленную базу и закрепляя сервисно-ориентированную цепочку поставок.

Географический анализ

Северная Америка внесла 42,45% глобальной выручки в 2024 году, поддерживаемая покрытием CMS под Национальным определением покрытия 90.2 и законами о паритете частных плательщиков. Американские референс-лаборатории развертывают опухоль-агностические панели в паре с поддержкой решений по назначению в реальном времени, захватывая повторяющиеся заказы мониторинга. Канада тестирует общепровинциальные рамки возмещения фармакогеномики для смягчения нежелательных лекарственных событий, в то время как национальный геномный консорциум Мексики договаривается о трансграничной логистике образцов и общих базах данных вариантов.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с 16,87% среднегодовым темпом роста к 2030 году. Пилоты секвенирования новорожденных в Китае охватывают более 20 провинциальных больниц, демонстрируя стоимость за образец менее 150 долл. США путем объединения штрих-кодированных библиотек. Проект GenomeIndia засевает региональные центры тестирования и стимулирует частные лаборатории для удовлетворения прогнозируемого отставания в 12 миллионов образцов к 2030 году. Проект Welfare Genome Южной Кореи связывает приложения лайфстайл-коучинга с результатами секвенирования, увеличивая показатели завершения тестов и пост-тестовое участие. Между тем, национальные страховые фонды Японии финансируют 2 комплексные панели рака за время жизни пациента, хотя диспропорции в сельском доступе сохраняются из-за концентрации специалистов в metropolitan-центрах.

Европа демонстрирует устойчивое принятие, поскольку Европейское пространство данных здравоохранения проясняет права вторичного использования, хотя и ценой более строгого соответствия трансграничной передачи. Германия направляет деидентифицированные геномные данные в федерально управляемые доверенные исследовательские среды, катализируя партнерства обучения моделей ИИ со стартапами в области здравоохранительных технологий. Швейцария отражает широту возмещения Японии, но борется с пробелами осведомленности пациентов в не-городских кантонах. Ближний Восток и Африка остаются рынками латентности; однако H3Africa строит местные основные установки секвенирования и программы дистанционного обучения, которые взращивают талантливую базу, необходимую для долгосрочной экспансии рынка генных панелей.

Конкурентный ландшафт

Рынок генных панелей характеризуется умеренной фрагментацией: лидеры платформ Illumina, Thermo Fisher и Agilent закрепляют химию секвенирования, в то время как специалисты по услугам, такие как Guardant Health, GeneDx и QIAGEN, масштабируют проприетарное программное обеспечение интерпретации. NovaSeq X от Illumina управляет экономикой секвенирования всего генома менее 100 долл. США, позиционируя компанию для расширенных сделок по онкологии и популяционному скринингу. Её партнерство с Tempus AI расширяется в интеграцию мультимодальных данных, сигнализируя о сдвиге в сторону готовых к клинике информатических конвейеров.

Активность приобретений интенсифицируется, поскольку действующие игроки покупают информатические активы. Покупка онкологии Invitae компанией Labcorp за 239 млн долл. США складывает дизайн панелей, операции мокрых лабораторий и интеграцию электронных медицинских записей в единый счет, повышая приверженность клиницистов. GeneDx преследует ту же модель через заявку Fabric Genomics на 51 млн долл. США, стремясь децентрализовать операции мокрых лабораторий, балансируя интерпретативный надзор централизованно.

Нишевые игроки преследуют белое пространство в популяционной геномике и пренатальных скринингах. Guardant Health запустила основанный на крови наследственный тест, покрывающий 82 гена, сжимая временные рамки флеботомия-к-отчету. Стартапы, строящие платформы ферментативного синтеза ДНК, обещают более зеленые цепочки поставок реагентов и быстрые времена циклов индивидуальных панелей, угрожая действующим производителям олигонуклеотидов. Поскольку накапливаются преимущества масштаба, объединенная доля рынка пяти ведущих поставщиков оценивается около 55%, оставляя место для инновационных входящих, но подталкивая структуру к олигополистическому соперничеству в рамках рынка генных панелей.

Лидеры отрасли генных панелей

-

Illumina, Inc.

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific

-

QIAGEN

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Guardant Health выпустила панель Guardant Hereditary Cancer на основе крови, охватывающую 82 гена, предоставляя результаты всего за две недели.

- Апрель 2025: GeneDx согласилась приобрести Fabric Genomics за сумму до 51 млн долл. США, интегрируя интерпретацию ИИ с децентрализованным секвенированием.

- Апрель 2025: Illumina заключила партнерство с Tempus AI для расширения мультизаболевательного геномного тестирования за пределы онкологии.

- Март 2025: Бренд Asuragen компании Bio-Techne и Oxford Nanopore запустили набор AmplideX Nanopore Carrier Plus Kit для исследований скрининга носителей.

Сфера глобального отчета по рынку генных панелей

Генная панель - это исследование, которое анализирует несколько генов на связанные с раком мутации одновременно. "Генные панели обеспечивают общую основу между секвенированием только одного гена, такого как BRCA1, который мы уверены участвует в риске заболевания, и секвенированием каждого гена в геноме.

| Тест-киты |

| Услуги тестирования |

| Прочие |

| На основе амплификонов |

| Гибридизационный захват |

| Прочие |

| Оценка онкологических рисков |

| Фармакогенетика |

| Диагностика врожденных и редких расстройств |

| Скрининг носителей |

| Прочие |

| Больницы и клиники |

| Диагностические лаборатории |

| Фармацевтические и биотехнологические компании |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Тест-киты | |

| Услуги тестирования | ||

| Прочие | ||

| По технологиям | На основе амплификонов | |

| Гибридизационный захват | ||

| Прочие | ||

| По применению | Оценка онкологических рисков | |

| Фармакогенетика | ||

| Диагностика врожденных и редких расстройств | ||

| Скрининг носителей | ||

| Прочие | ||

| По конечным пользователям | Больницы и клиники | |

| Диагностические лаборатории | ||

| Фармацевтические и биотехнологические компании | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка генных панелей?

Рынок оценивается в 3,33 млрд долл. США в 2025 году и прогнозируется к достижению 6,98 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для тестирования генных панелей?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение с прогнозируемым 16,87% среднегодовым темпом роста до 2030 года, движимый крупномасштабными программами в Китае и Индии.

Почему технологии гибридизационного захвата набирают популярность?

Они обеспечивают более равномерное покрытие и лучшее обнаружение сложных вариантов, помогая лабораториям соответствовать строгим метрикам качества для комплексных панелей рака.

Как ИИ меняет интерпретацию генных панелей?

ИИ снижает варианты неопределенного значения, сокращает время отчетности и масштабирует анализ до сотен тысяч образцов в год, повышая эффективность лабораторий.

Какие факторы ограничивают более широкое внедрение генных панелей?

Ключевые препятствия включают нехватку кадров в биоинформатике, правила суверенитета данных, регулирующие трансграничные геномные данные, и скептицизм плательщиков по отношению к крупным наследственным панелям с неопределенной клинической полезностью.

Какой сегмент применения прогнозируется к самому быстрому росту?

Фармакогенетика лидирует с 16,67% среднегодовым темпом роста, поскольку маркировки препаратов FDA все чаще требуют мультигенного руководства для оптимального выбора терапии.

Последнее обновление страницы: