Размер и доля рынка прокладок и уплотнений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

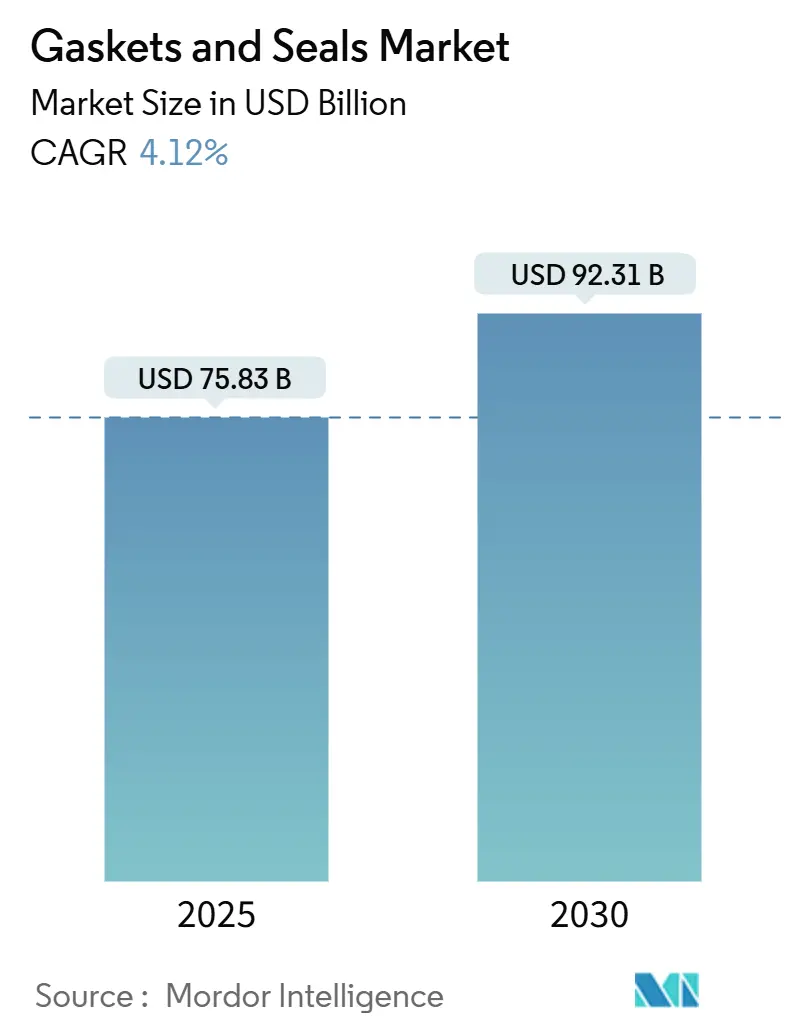

| Размер Рынка (2025) | 75.83 Миллиардов долларов США |

| Размер Рынка (2030) | 92.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка прокладок и уплотнений от Mordor Intelligence

Размер рынка прокладок и уплотнений оценивается в 75,83 млрд долларов США в 2025 году и, как ожидается, достигнет 92,31 млрд долларов США к 2030 году при среднегодовом темпе роста 4,12% в течение прогнозного периода (2025-2030 годы). Устойчивый спрос со стороны нефтегазовой отрасли, химической переработки, автомобильной электрификации и промышленной автоматизации будет продолжать обеспечивать стабильное расширение. Быстрые инновации в материалах, особенно в области биоосновных эластомеров и соединений без ПФАС, устраняют компромиссы в производительности, которые ранее ограничивали устойчивые варианты. Цифровой мониторинг превращает статические компоненты в точки данных, обеспечивая услуги профилактического обслуживания, которые сокращают незапланированные простои и создают новые потоки доходов. Производители реагируют приобретениями в области управления смазкой и сервисных соглашений, которые обеспечивают долгосрочную послепродажную стоимость. Давление на цепочки поставок, связанное с сырьем для фторкаучука, побуждает к стратегиям двойного источника поставок и ускоренным исследованиям альтернативных химических составов, снижая уязвимость к ценовым шокам.

Ключевые выводы отчета

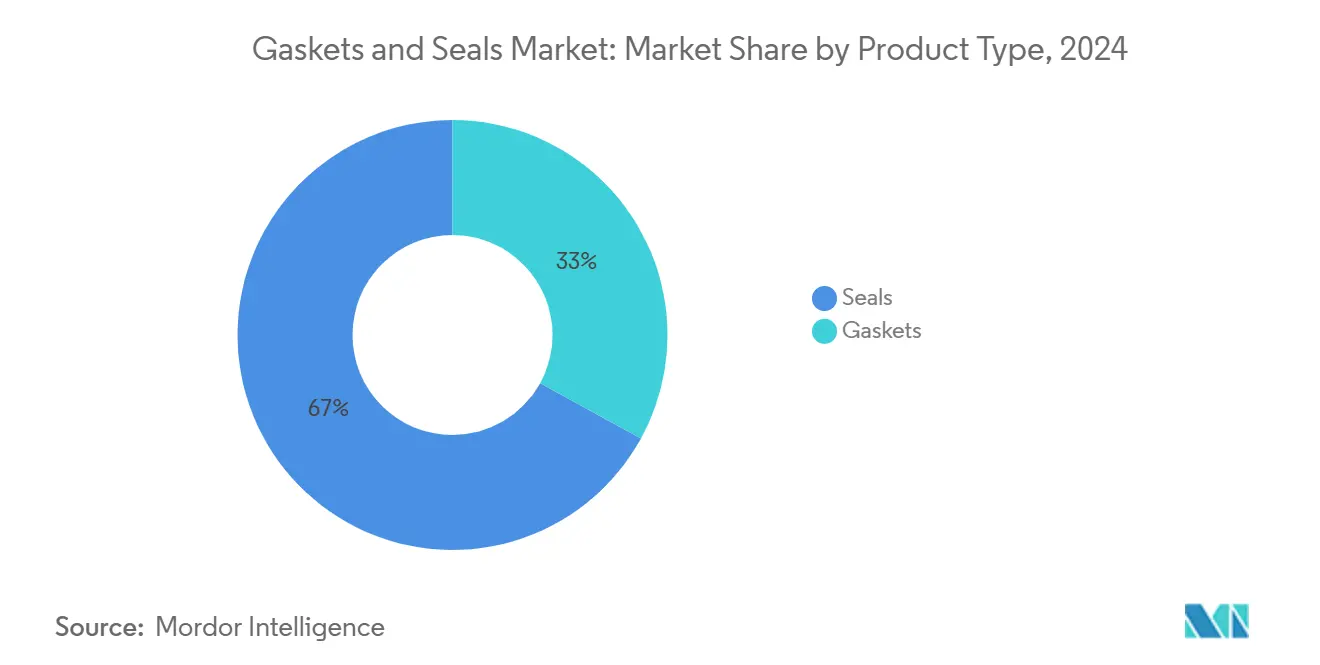

- По типу продукта уплотнения лидировали с 67% доли рынка прокладок и уплотнений в 2024 году и, согласно прогнозам, будут расширяться со среднегодовым темпом роста 5,3% до 2030 года.

- По материалам металлы составляли 35% доли размера рынка прокладок и уплотнений в 2024 году, в то время как резина растет быстрее всего со среднегодовым темпом роста 6,3% до 2030 года.

- По каналам продаж закупки OEM составляли 65% размера рынка прокладок и уплотнений в 2024 году; канал послепродажного обслуживания/технического обслуживания и ремонта растет со среднегодовым темпом роста 4,8%.

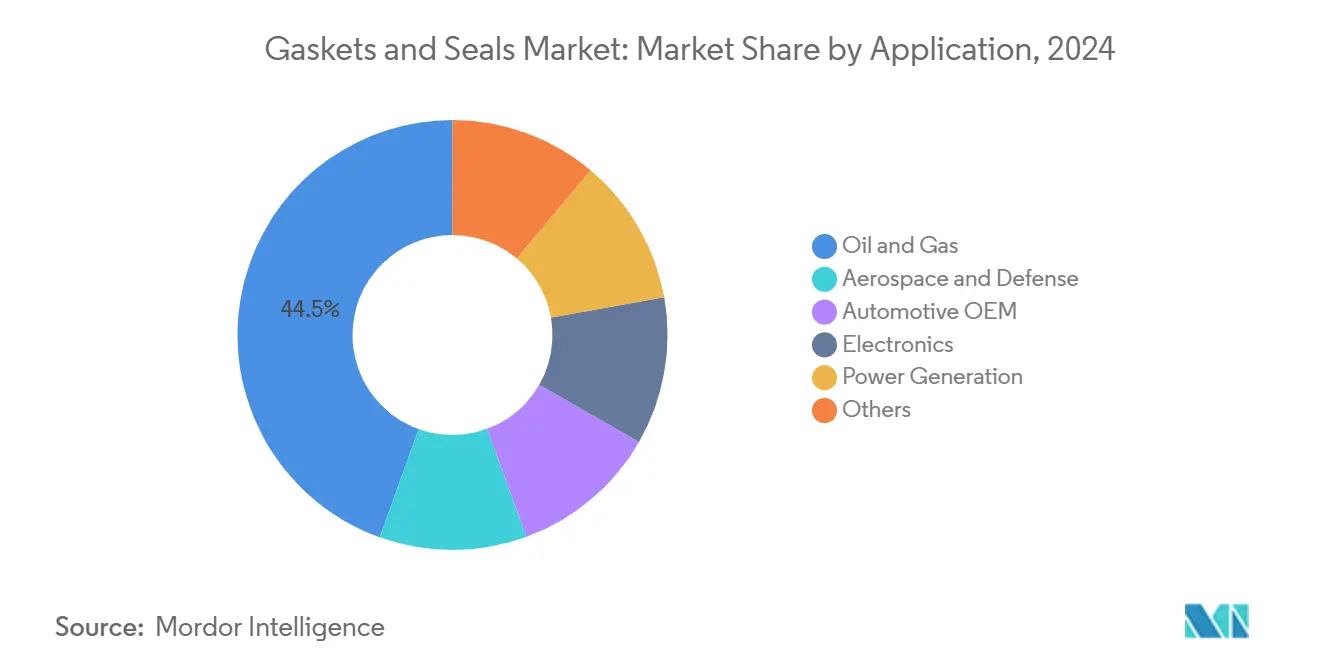

- По применению нефтегазовый сектор захватил 44,5% доли рынка прокладок и уплотнений в 2024 году и продвигается со среднегодовым темпом роста 5,3% в течение 2025-2030 годов.

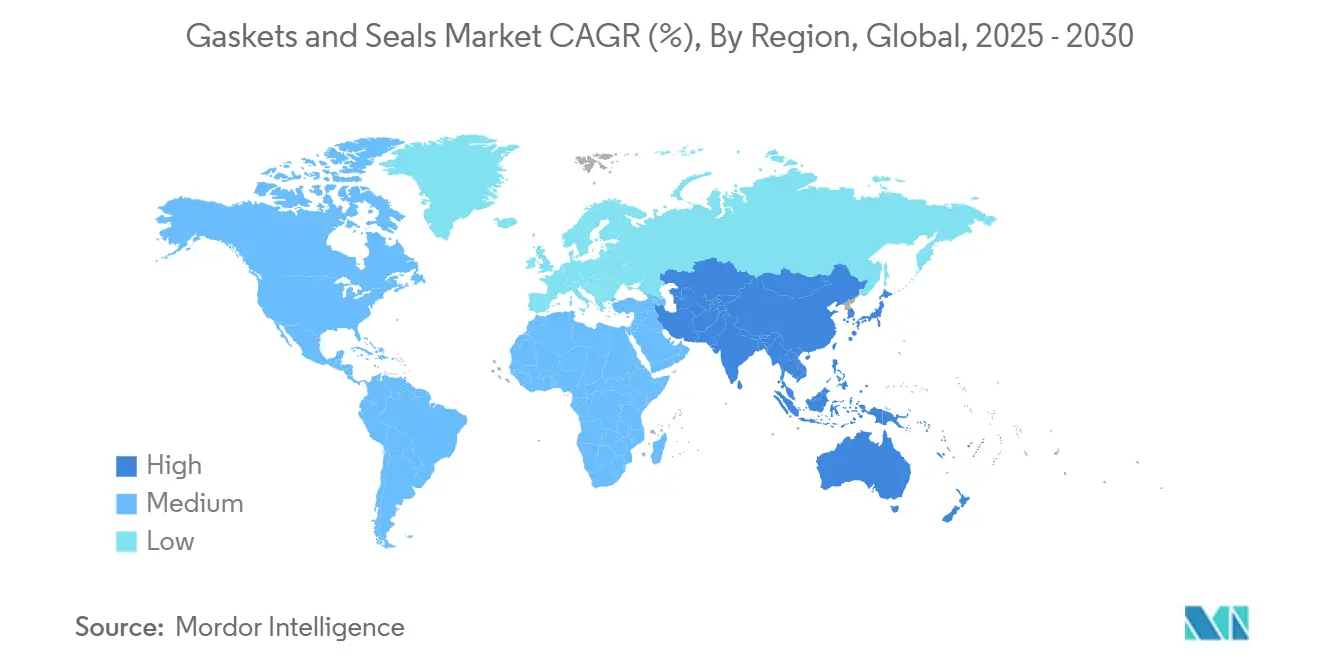

- По географии Азиатско-Тихоокеанский регион командовал 47% долей доходов в 2024 году и отслеживает среднегодовой темп роста 6,2% до 2030 года.

Тенденции и аналитика глобального рынка прокладок и уплотнений

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение использования нефти и газа | +1.2% | Ближний Восток, Северная Америка, Россия | Среднесрочный период (2-4 года) |

| Спрос со стороны химической и нефтехимической промышленности | +0.8% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Спрос на автомобильную электрификацию | +0.7% | Европа, Северная Америка, Китай | Краткосрочный период (≤2 лет) |

| Рост промышленной автоматизации | +1.0% | Северная Америка, Европа и развитые страны Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Инвестиции в аэрокосмическую и оборонную промышленность | +0.6% | Северная Америка, Европа и развивающиеся страны Азиатско-Тихоокеанского региона | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение использования прокладок и уплотнений в нефтегазовой промышленности

Разведка нетрадиционных месторождений и более жесткие правила безопасности заставляют операторов использовать передовые уплотнительные решения, которые выдерживают экстремальные давления и агрессивные среды. Нитрильные и витоновые кольцевые уплотнения теперь являются стандартом в противовыбросовых превенторах и устьевых установках благодаря их сильной химической стойкости[1]Global O-Ring and Seal, "Nitrile and Viton O-Rings in Oil & Gas," globaloring.com. Механические уплотнения, которые предотвращают неорганизованные выбросы, поддерживают соблюдение нормативных требований, одновременно уменьшая потери продукта и выбросы парниковых газов. Специально созданные продукты, такие как DeltaV-Seal от Pipeotech, предоставляют 10-летнюю гарантию герметичности для фланцевых соединений. Внедрение наиболее активно в терминалах экспорта сжиженного природного газа, где затраты на простои быстро эскалируют. Капитальные расходы на среднепоточные активы на Ближнем Востоке и в Северной Америке удерживают рынок прокладок и уплотнений в тесной связи с ростом энергетической инфраструктуры.

Растущий спрос со стороны химического и нефтехимического секторов

Интенсификация процессов и более широкие химические портфели подвергают уплотнительные материалы воздействию более жестких растворителей, окислителей и кислот, требуя большей совместимости материалов. Гибкие графитовые уплотнения теперь поддерживают температуры до 5400°F в высокотемпературных реакторах. Производители разрабатывают смеси перфторэластомеров для сырья зеленой химии, которые разъедают унаследованные соединения. Объявления об инвестициях на сумму 87 млрд долларов США для новых азиатских нефтехимических мощностей указывают на то, что большие объемы статических и динамических уплотнений потребуются после ввода заводов в эксплуатацию. Интегрированные поставщики объединяют инженерные уплотнительные комплекты с модулями прогнозного мониторинга, обеспечивая будущие послепродажные контракты. Вместе эти шаги поддерживают рынок прокладок и уплотнений даже при декарбонизации химических компаний.

Увеличение спроса со стороны автомобильной промышленности

Электрификация смещает целевые показатели производительности в сторону термического управления, облегчения и возможности переработки. Термопластичные вулканизаты, такие как Sarlink TPV, заменяют традиционный EPDM в линиях охлаждающей жидкости аккумуляторов, обеспечивая меньшую остаточную деформацию при сжатии и более легкое восстановление в конце жизненного цикла. Соединение Fortrex от Cooper Standard снижает вес до 30% без ущерба для целостности уплотнения. Производители автомобилей теперь запрашивают многофункциональные уплотнения, которые сочетают шумопоглощение с защитой от проникновения воды, повышая содержание на автомобиль. Ранние победы в прокладках аккумуляторных блоков переводятся в крупнообъемные заказы, поскольку каждая электрическая платформа несет множество идентичных модулей. Быстрые запуски моделей переводятся в повторяющиеся доходы от оснастки для специализированных поставщиков, подкрепляя рост на рынке прокладок и уплотнений.

Всплеск инвестиций в аэрокосмическую и оборонную промышленность

Коммерческие производители планеров требуют уплотнения, которые выдерживают воздействие топлива, озона и широкие температурные колебания, одновременно поддерживая более легкие планеры. Полисульфидные клеи остаются стандартом для герметизации топливных баков, поскольку они сохраняют эластичность между −80°F и 250°F. Эластомеры, усиленные графеном, обещают снижение веса на 20-30% наряду с более высокой химической стабильностью, привлекая интерес к двигательным системам следующего поколения[2]The Graphene Council, Graphene in Aerospace Applications,

www.thegraphenecouncil.org. Оборонные программы требуют кабинных уплотнений с низкой проницаемостью, которые предотвращают обледенение на высоте. Длинные циклы квалификации усиливают привязанность поставщиков, создавая долговечные потоки доходов для сертифицированных производителей на рынке прокладок и уплотнений.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулярное техническое обслуживание и смазка | -0.5% | Глобально | Краткосрочный период (≤2 лет) |

| Волатильность сырья фторкаучука | -0.8% | Азиатско-Тихоокеанский регион, Глобально | Краткосрочный период (≤2 лет) |

| Строгие стандарты качества | -0.3% | Северная Америка, Европа | Среднесрочный период (~3-4 года) |

| Источник: Mordor Intelligence | |||

Регулярное техническое обслуживание и смазка

Промышленные операторы стремятся продлить время работы, но уплотнения все еще полагаются на правильную смазку, чтобы избежать преждевременного износа. Отказы подшипников, связанные с недостатком смазки, остаются главной причиной простоев. SKF решила этот пробел, приобретя предприятия по смазке и управлению потоком John Sample Group для предоставления интегрированных программ смазки. Хотя самосмазывающиеся конструкции существуют, более высокие первоначальные затраты ограничивают широкое применение за пределами высокоценного оборудования. Более мелкие перерабатывающие предприятия часто откладывают профилактическое обслуживание, подвергая операторов внезапным утечкам уплотнений. Эта потребность в рутинном обслуживании сдерживает быстрое масштабирование безремонтных решений и добавляет эксплуатационные расходы для конечных пользователей.

Волатильность цен на сырье фторкаучука

HF и F-алкены служат критическими входными материалами для соединений фторкаучука, используемых в химических и аэрокосмических уплотнениях. Прогнозируемый дефицит поставок резины в 2025 году поднял контрактные цены, сжимая маржи производителей. Параллельные регулятивные усилия по ограничению веществ ПФАС угрожают дальнейшими нарушениями поставок. Ассоциация производителей клапанов утверждает, что заменители пока не могут соответствовать уникальной производительности ПТФЭ, создавая неопределенность для производителей уплотнений ниже по течению. Avient ответила безптфэ сортами LubriOne, которые сохраняют трибологические свойства, но крупномасштабная квалификация потребует времени. Пока не созреют надежные альтернативы, колебания стоимости и препятствия соответствия будут давить на рынок прокладок и уплотнений.

Сегментный анализ

По продукту: доминирование уплотнений продолжается на динамическом оборудовании

Уплотнения держали 67% доходов 2024 года и, согласно прогнозам, покажут среднегодовой темп роста 5,3% до 2030 года, поскольку модернизация вращающегося оборудования и платформы электромобилей расширяются. Валовые уплотнения для насосов и компрессоров показывают сильный рост единиц, поскольку требования к надежности ужесточаются на волатильных энергетических и химических рынках. Технология мягких датчиков, которая выводит мощность трения из показаний температуры, предлагает понимание в реальном времени без разборки, снижая сервисные расходы и повышая доверие пользователей.

Прокладки остаются неотъемлемой частью статических соединений, и инновации сосредоточены на полностью металлических конструкциях, которые выдерживают термические циклы в водородных трубопроводах. Цельные блоки DeltaV-Seal устраняют необходимость в удержании крутящего момента после установки, упрощая задачи ввода в эксплуатацию. Хотя этот подсегмент отстает по абсолютным доходам, более высокие удельные цены поднимают стоимость рынка прокладок и уплотнений всякий раз, когда операторы переоборудуют старые активы премиальными продуктами. Производители оборудования все чаще указывают комплекты прокладок-уплотнений во время котировок, обеспечивая кроссовую совместимость и минимизируя сложность повторных заказов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: металлы лидируют, но резина ускоряется на синтетических прорывах

Металлы внесли 35% долю размера рынка прокладок и уплотнений в 2024 году. Спирально-навитые прокладки из нержавеющей стали и пружинно-энергизированные уплотнения из инконеля остаются выбором по умолчанию для тяжелых условий эксплуатации. Однако резиновые соединения показывают самый быстрый импульс с прогнозом среднегодового темпа роста 6,3%. ТФЭ поддерживает стратегическую нишу для клапанов со сверхнизким трением, но контроль ПФАС стимулирует параллельное тестирование модифицированных смесей ПЕКК и ПЭЭК. В течение прогнозного окна ожидается, что решения смешанных материалов, которые сочетают металлические носители с эластомерными покрытиями, будут получать долю, балансируя жесткость и эластичность для дифференциального теплового расширения.

Производители сегментируют линейки продуктов по происхождению материала, предоставляя покупателям прозрачные варианты для достижения внутренних целей устойчивости. Крупные покупатели, особенно в Европе, встраивают пороги анализа жизненного цикла в тендеры, что благоприятствует поставщикам, способным подтвердить биоатрибутивное содержание. Эта динамика увеличивает дифференциацию внутри рынка прокладок и уплотнений и создает ценовые коридоры, которые вознаграждают документированную экономию углерода.

По каналам продаж: объемы OEM доминируют, но послепродажное обслуживание опережает по сервисным контрактам

Спрос OEM держал 65% доходов в 2024 году, поскольку каждый производимый автомобиль, насос или компрессор включает несколько уплотнений. Высокопроизводительные производственные линии благоприятствуют прямым соглашениям о поставках, которые гарантируют доставку точно в срок. Под этими контрактами поставщики обязуются к многолетним ценовым формулам, связанным с индексами сырья, сохраняя маржи несмотря на волатильность сырья.

Канал послепродажного обслуживания/технического обслуживания и ремонта расширяется со среднегодовым темпом роста 4,8%, поскольку установленные парки оборудования стареют. Отрасли с большим количеством активов теперь передают управление уплотнениями специализированным поставщикам; пятилетняя программа John Crane с SK Advanced является примером этого сдвига. Цифровые инвентарные инструменты сопоставляют запасные уплотнения с базами данных установленного оборудования, снижая риск неправильного заказа. Рост прогнозного обслуживания дополнительно способствует проактивным циклам замены, поддерживая послепродажные счета на рынке прокладок и уплотнений.

По применению: нефть и газ остаются якорем, в то время как диверсифицированные конечные использования растут

Нефть и газ внесли 44,5% доли рынка прокладок и уплотнений в 2024 году и, согласно прогнозам, будут расти на 5,3% ежегодно до 2030 года. Длинные трубопроводные сети и поезда сжижения требуют тысяч фланцевых прокладок, которые остаются газонепроницаемыми десятилетиями. Операторы выбирают огнестойкие изолирующие прокладки, такие как VCXT, чтобы избежать гальванической коррозии при соединении разнородных металлов. Параллельно сегмент автомобильного OEM выигрывает от электрификации, поскольку крышки аккумуляторов и системы охлаждения создают новые точки уплотнения. Платформа Fortrex от Cooper Standard поддерживает более легкие закрытия без ущерба для ограничений проникновения воды.

Заказы аэрокосмической и оборонной промышленности, хотя и меньше по объему, командуют премиальными маржами из-за строгой сертификации. Гибкие графитовые прокладки, разработанные для космических ракет-носителей, подчеркивают спрос сектора на производительность за пределами стандартных промышленных сортов. Производство электроэнергии является еще одним развивающимся пространством, где графитовые материалы без ПФАС помогают операторам турбин соответствовать возникающим стандартам выбросов. В совокупности разнообразие применений изолирует рынок прокладок и уплотнений от потрясений в одной отрасли, повышая средние продажные цены.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке прокладок и уплотнений с долей доходов 47% в 2024 году и отслеживает среднегодовой темп роста 6,2% до 2030 года. Программы индустриализации в Китае, Индии и Юго-Восточной Азии подкрепляют большие объемы вращающегося оборудования, которое полагается на валовые уплотнения и комплекты прокладок. Правительственные стимулы в Индии для нефтехимических мощностей стимулируют свежий спрос, и региональные поставщики согласовывают портфели со строгими правилами местного содержания.

Глубоководная разведка Соединенных Штатов и сланцевая переработка в Северной Америке нуждаются в прочных прокладочных материалах для предотвращения выбросов, повышая средние продажные цены. Принятие уплотнений с поддержкой Perceptiv распространяется по пищевой переработке и целлюлозно-бумажным комбинатам, доказывая коммерческую ценность цифровых платформ обслуживания. Расширяющиеся автомобильные кластеры Мексики поглощают формованные уплотнения большого объема, что поддерживается торговыми соглашениями, которые ужесточают региональные пороги содержания.

Европа представляет зрелый, но движимый инновациями ландшафт. Автопроизводители продвигают огнестойкие прокладки аккумуляторных модулей, в то время как производители внедорожного оборудования переходят на гидравлические уплотнения без ПФАС до регулятивных сроков.

Конкурентная среда

Рынок сильно фрагментирован, с более чем 100 региональными производителями, поставляющими обычные размеры, в то время как глобальные фирмы захватывают высокоценные ниши. Ожидается, что стратегическая консолидация продолжится, поскольку поставщики ищут масштаб, чтобы позволить себе исследования альтернатив ПФАС. Инновации материалов остаются основным конкурентным дифференциатором. Например, эластомер Fortrex от Cooper Standard обеспечивает более низкую плотность и улучшенную остаточную деформацию при сжатии, выигрывая бизнес в дверных системах электромобилей.

Лидеры индустрии прокладок и уплотнений

-

Freudenberg Sealing Technologies

-

Trelleborg AB

-

Dana Limited

-

Flowserve Corporation

-

SKF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Август 2024: John Crane, дочерняя компания Smiths Group plc, получила 5-летний контракт на программу управления газовыми уплотнениями от SK Advanced в Южной Корее, охватывающий обслуживание и восстановление сухих газовых уплотнений.

- Май 2024: KLINGER Group приобрела DIUNIS Wilhelm Gärtner GmbH Stanztechnik, расширив свой ассортимент неметаллических прокладок.

- Февраль 2024: John Crane, дочерняя компания Smiths Group plc, выиграла контракты на поставку сухих газовых уплотнений для трех сверхкритических компрессоров CO₂ для проекта синего водорода в Техасе, США.

Область отчета по глобальному рынку прокладок и уплотнений

Прокладки и уплотнения являются эластомерными компонентами, используемыми для герметизации стыка между соединительными поверхностями, предотвращая утечку жидкости и газа. Они обычно изготавливаются из разнообразных материалов, таких как резина, силикон, пробка, бумага, металл, медь и пена. Эти компоненты предлагают многочисленные преимущества, такие как исключительная надежность, увеличенная прочность, гибкость, сопротивление повышенным температурам и давлению, и способность выдерживать существенные сжимающие нагрузки.

Рынок прокладок и уплотнений сегментирован по продукту, материалу, применению и географии. По продукту рынок сегментирован на прокладки (металлическая прокладка, резиновая прокладка, пробковая прокладка, неасбестовая прокладка, спирально-навитая прокладка, другие прокладки (полуметаллическая прокладка)) и уплотнения (валовые уплотнения, формованные уплотнения, уплотнения кузова автомобиля, другие уплотнения (вилочные уплотнения и поршневые уплотнения). По материалу рынок сегментирован на волокно, графит, ПТФЭ, резину и другие материалы (металл, пробка, полимеры и войлок). По применению рынок сегментирован на аэрокосмическую промышленность, автомобильную промышленность, электронику, нефть и газ, производство электроэнергии и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка прокладок и уплотнений для 15 основных стран в основных регионах.

Для каждого сегмента определение размера и прогнозы рынка были сделаны на основе стоимости (USD).

| Прокладки | Металлическая прокладка |

| Резиновая прокладка | |

| Пробковая прокладка | |

| Неасбестовая прокладка | |

| Спирально-навитая прокладка | |

| Другие прокладки (полуметаллическая прокладка) | |

| Уплотнения | Валовые уплотнения |

| Формованные уплотнения | |

| Уплотнения кузова автомобиля | |

| Другие уплотнения (вилочное уплотнение и поршневое уплотнение) |

| Волокно |

| Графит и гибкий графит |

| ПТФЭ |

| Резина |

| Другие |

| OEM |

| Послепродажное обслуживание / техническое обслуживание и ремонт |

| Аэрокосмическая и оборонная промышленность |

| Автомобильное OEM |

| Электроника |

| Нефть и газ |

| Производство электроэнергии |

| Другие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По продукту | Прокладки | Металлическая прокладка |

| Резиновая прокладка | ||

| Пробковая прокладка | ||

| Неасбестовая прокладка | ||

| Спирально-навитая прокладка | ||

| Другие прокладки (полуметаллическая прокладка) | ||

| Уплотнения | Валовые уплотнения | |

| Формованные уплотнения | ||

| Уплотнения кузова автомобиля | ||

| Другие уплотнения (вилочное уплотнение и поршневое уплотнение) | ||

| По материалу | Волокно | |

| Графит и гибкий графит | ||

| ПТФЭ | ||

| Резина | ||

| Другие | ||

| По каналам продаж | OEM | |

| Послепродажное обслуживание / техническое обслуживание и ремонт | ||

| По применению | Аэрокосмическая и оборонная промышленность | |

| Автомобильное OEM | ||

| Электроника | ||

| Нефть и газ | ||

| Производство электроэнергии | ||

| Другие | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка прокладок и уплотнений?

Рынок генерировал 75,83 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 92,31 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,12%.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион держал 47% глобальных доходов в 2024 году и растет со среднегодовым темпом роста 6,2%, обусловленным расширением производства в Китае и Индии.

Почему уплотнения растут быстрее прокладок?

Динамические применения в автомобильной, аэрокосмической и вращающемся оборудовании полагаются на уплотнения для производительности без утечек, что приводит к среднегодовому темпу роста 5,3% для сегмента до 2030 года.

Как промышленная автоматизация влияет на технологию уплотнения?

Уплотнения с поддержкой IoT, такие как линия Perceptiv от Regal Rexnord, обеспечивают данные о состоянии в реальном времени, которые сокращают отказы на 55%, делая прогнозное обслуживание стандартной функцией.

Какие материалы набирают популярность для устойчивого уплотнения?

Биоосновные EPDM (NORDEL REN) и силикон (ELASTOSIL eco) предлагают сниженные углеродные следы без ущерба для механических свойств, поддерживая корпоративные цели ESG.

Последнее обновление страницы: