Размер и доля рынка химических дозирующих скидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

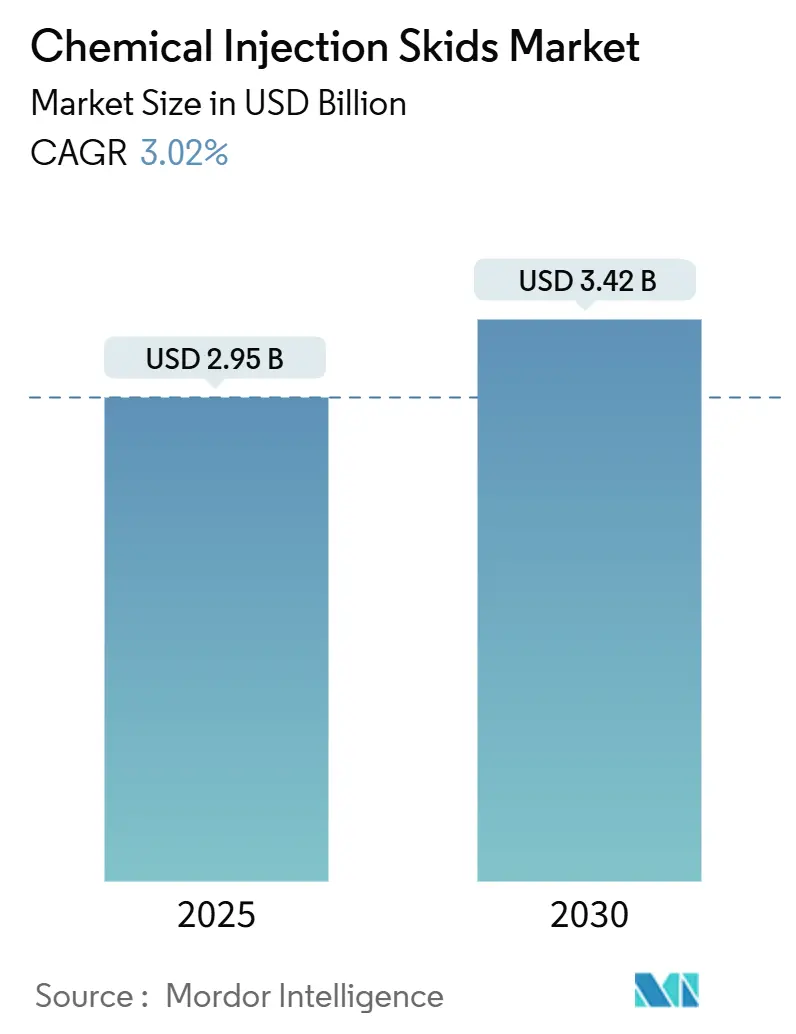

| Размер Рынка (2025) | 2.95 Миллиардов долларов США |

| Размер Рынка (2030) | 3.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических дозирующих скидов от Mordor Intelligence

Рынок химических дозирующих скидов оценивается в 2,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,42 млрд долларов США к 2030 году, расширяясь с CAGR 3,02%. Устойчивый рост обусловлен расширением нефтехимических комплексов нижнего передела, ужесточением норм сброса и потребностью в надежном обеспечении потока в нефтегазовых операциях[1]Endress+Hauser, "Solutions for chemical injection," endress.com. Операторы рассматривают скиды точного дозирования как страховку от незапланированных остановов, вызванных отложениями, коррозией или микробным загрязнением. Инвестиционный импульс усиливается, поскольку водоочистные станции внедряют автоматизацию для соблюдения правил удаления питательных веществ, за нарушение которых предусмотрены финансовые штрафы. Европа продолжает закупать высокотехнологичное оборудование для достижения целей ЕС Fit-for-55, в то время как Азиатско-Тихоокеанский регион ускоряет заказы крупных многопоточных систем наряду с новыми мощностями по производству этилена, аммиака и ПТА. Умеренная консолидация среди специалистов по насосам и системных интеграторов сигнализирует о фазе зрелости, в которой надежность обслуживания, материаловедение и цифровой мониторинг отличают поставщиков.

Ключевые выводы отчета

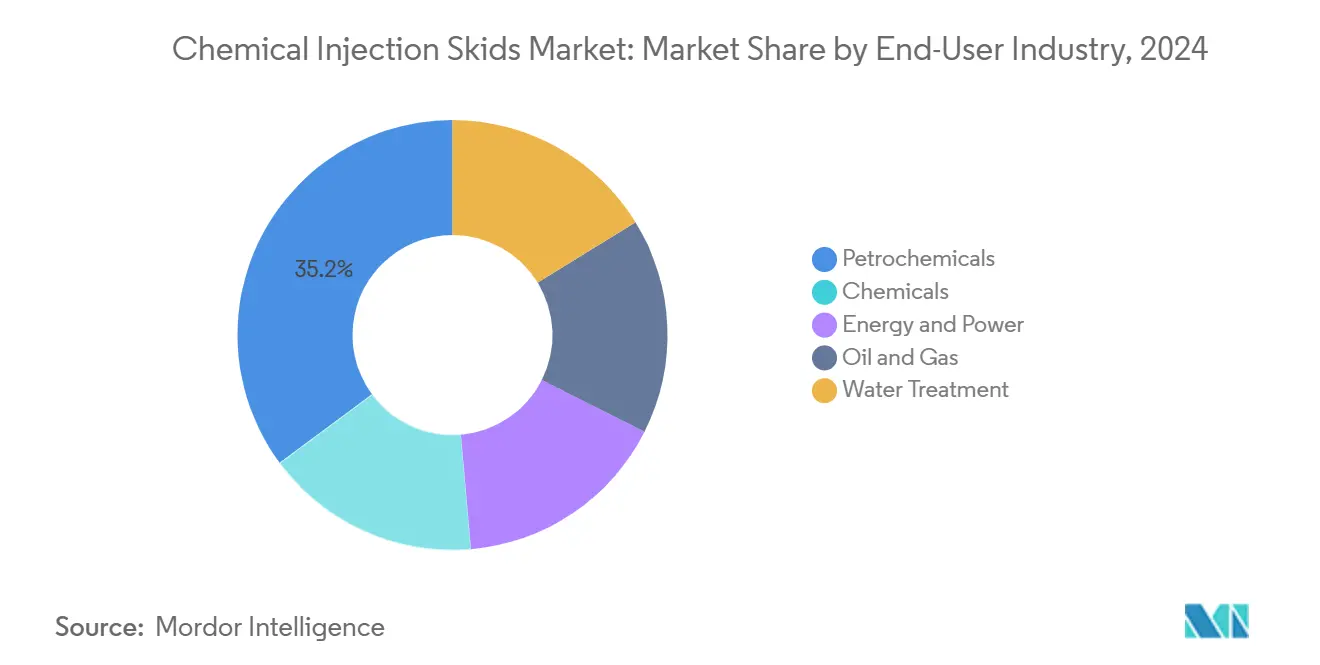

- По конечным потребителям сегмент нефтехимии лидировал с долей выручки 35,16% в 2024 году, в то время как сегмент водоснабжения и водоотведения, по прогнозам, будет расти с CAGR 3,78% до 2030 года.

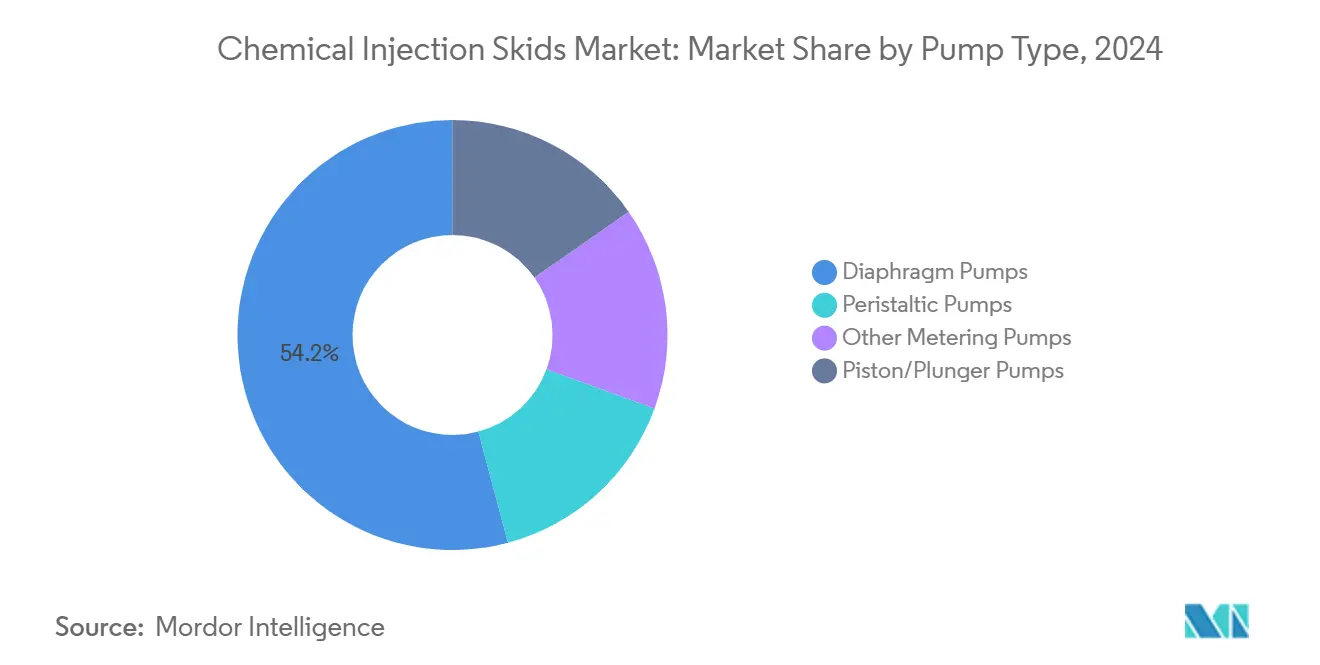

- По типу насоса диафрагменные насосы захватили 46,98% доли рынка химических дозирующих скидов в 2024 году; перистальтические насосы показывают самый высокий прогнозируемый CAGR 3,65% до 2030 года.

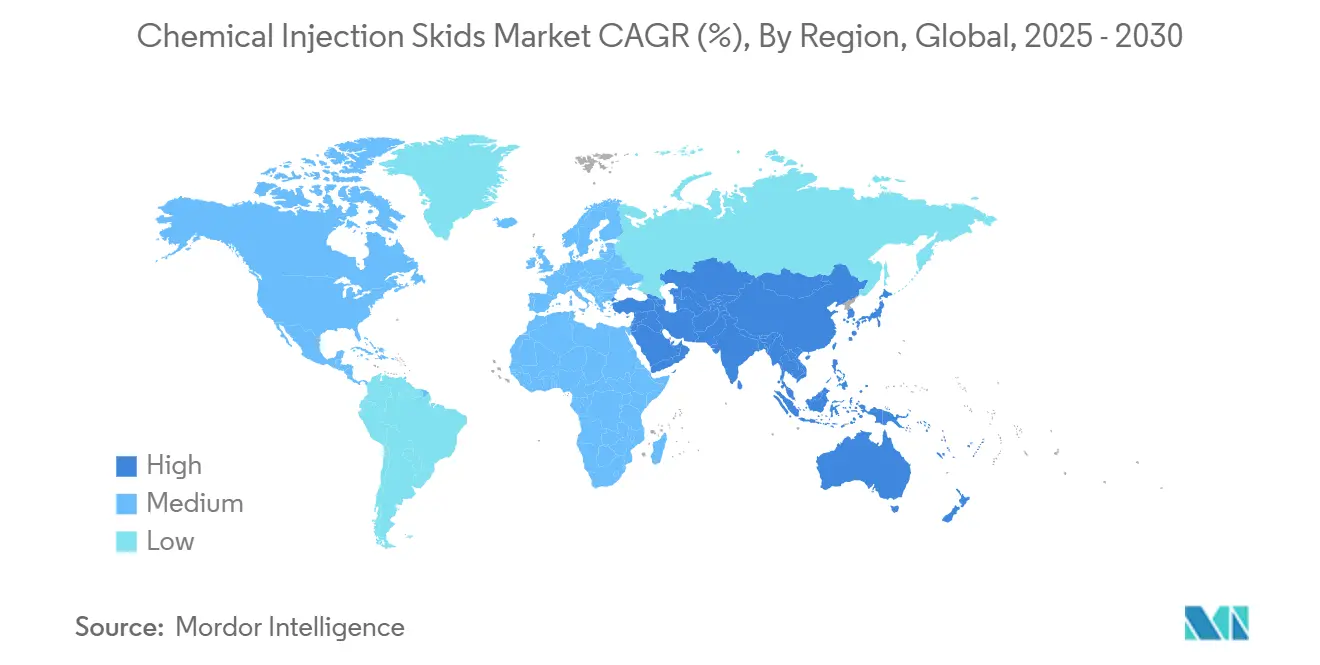

- По географии Европа составила 28,65% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться с CAGR 3,36% до 2030 года.

Глобальные тенденции и аналитика рынка химических дозирующих скидов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрый рост мощностей нефтехимии нижнего передела | +0.80% | Азиатско-Тихоокеанский регион в центре, распространение на Ближний Восток | Средний срок (2-4 года) |

| Ускоряющийся спрос от водоочистных применений | +0.60% | Глобально, с концентрацией в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Более строгие экологические нормы сброса | +0.50% | Глобально, под руководством ЕС и Северной Америки | Длительный срок (≥ 4 лет) |

| Растущее использование для применений ингибирования коррозии и отложений | +0.40% | Глобально, особенно морские и высокотемпературные применения | Средний срок (2-4 года) |

| Растущее использование зеленых химикатов, требующих многопоточных конструкций скидов | +0.30% | ЕС и Северная Америка, распространение в Азиатско-Тихоокеанский регион | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост мощностей нефтехимии нижнего передела

Мегапроекты, такие как китайский комплекс Шаньдун стоимостью 20 млрд долларов США, требуют сотни специализированных точек дозирования для ингибирования коррозии, впрыска антиоксидантов и гашения катализатора. Поставщики систем отвечают масштабированием производственных линий: Advanced Precision Industrial Services увеличил годовое производство скидов на 500% на своем заводе в Саудовской Аравии для удовлетения отставания заказов EPC на Ближнем Востоке. Новые крекинг-установки требуют более жестких допусков контроля потока, чем буровые или добычные операции, превращая химические дозирующие скиды из дополнительного оборудования в критически важное оборудование. Каждая дополнительная установка этилена создает мультипликативный эффект, поскольку полимерные, ароматические и вспомогательные участки требуют отдельных контуров дозирования. Развитие нижнего передела создает устойчивый, связанный с проектами спрос, который защищает рынок химических дозирующих скидов от волатильности цен на нефть.

Ускоряющийся спрос от водоочистных применений

Муниципалитеты теперь используют множественные полимеры, коагулянты и смеси для контроля запаха в одной технологической линии; эта сложность толкает операторов к полностью автоматизированным многохимическим скидам, которые интегрируют насосы высоковязких полимеров с гравиметрическими питателями. Точное дозирование снижает штрафы за перерасход химикатов и сокращает затраты на обработку осадка, обеспечивая двухлетнюю среднюю окупаемость на заводах Северной Америки. Промышленные пользователи повторяют эту тенденцию, поскольку производители специальных химикатов сталкиваются со строгими лимитами по хлоридам, фосфатам и ХПК перед сбросом в канализацию. Поставщики оборудования расширяют портфолио через слияния и поглощения: покупка Ingersoll Rand компании SSI Aeration добавляет экспертизу по диффузионной аэрации, дополняющую линейку дозировочных насосов для комплексных водных систем. Такие сдвиги поддерживают жизнеспособность рынка химических дозирующих скидов даже когда традиционные заказы нефтегазовой отрасли ослабевают.

Более строгие экологические нормы сброса

Дорожная карта ЕС по безтоксичной окружающей среде обязывает объекты переходить к биооснованным ингибиторам коррозии и антискалантам, многие из которых обладают различными профилями плотности и чувствительности к сдвигу[2]Chemical Industry Journal, "EU toxic-free initiative impact," chemicalindustryjournal.co.uk. Скиды, следовательно, включают смачиваемые части из двойных материалов плюс встроенные измерители компенсации плотности для обеспечения точности несмотря на изменчивость жидкости. Интегрированные регистраторы данных питают аудиты выбросов напрямую, превращая дозировочные системы в платформы соответствия, которые снижают потенциальные многомиллионные штрафы в евро. Аналогичные правила продвигаются в Канаде, Японии и Южной Корее, сигнализируя о постоянном долгосрочном спросе на передовые системы.

Растущее использование для применений ингибирования коррозии и отложений

Морские FPSO перекачивают попутную воду, содержащую высокие уровни CO₂ и H₂S, ускоряя коррозию под отложениями; специализированные системы от LEWA доставляют ингибиторы при давлениях выше 900 бар, занимая минимальное палубное пространство[3]LEWA GmbH, "High-pressure metering pumps for offshore," lewa.com. Новые твердые ингибирующие химикаты активируются при пластовой температуре и могут снизить суточные нормы потребления, однако они все еще полагаются на скиды порционного впрыска для размещения и бустинга. Ингибиторы отложений на основе фосфонатов выдерживают службу при 200°C, создавая нишу для плунжерных насосов с керамическими плунжерами, которые сопротивляются термическому удару. Взаимодействие передовой химии и экстремальных рабочих требований стимулирует непрерывные инженерные усовершенствования, повышая спрос на замену.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные инвестиционные затраты | -0.40% | Глобально, особенно влияющие на более мелких операторов | Короткий срок (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы для изготовления и обслуживания скидов | -0.30% | Преимущественно Северная Америка и Европа | Средний срок (2-4 года) |

| Волатильность цен на сырье | -0.20% | Глобально, с острым воздействием в производственных центрах Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные инвестиционные затраты

Капитальные вложения в интегрированные станции химического впрыска на тесте увеличенной нефтеотдачи могут превышать 15 млн долларов США, барьер, который толкает независимые компании к техникам ручной подачи из бочек во время ценовых спадов. Входной барьер сохраняется, поскольку сложные скиды объединяют взрывобезопасные моторы, герметичные дозировочные насосы, ПЛК и резервные приборы. Дополнительные расходы на пусконаладку и обучение могут удвоить стоимость счета, задерживая окупаемость для операторов среднего звена. Поставщики отвечают арендными парками и планами лизинга на основе производительности, однако принятие остается осторожным в сегментах с ограниченными денежными средствами.

Нехватка квалифицированной рабочей силы для изготовления и обслуживания скидов

Химическая рабочая сила Германии достигла 479 500 в 2025 году, самого высокого уровня за 25 лет, однако изготовители компонентов все еще отмечают нехватку сертифицированных сварщиков и техников КИПиА. Опытные техники уходят на пенсию быстрее, чем ученики набираются компетенции, растягивая сроки поставки до 40 недель на сложных высоконапорных установках. Морские клиенты сталкиваются с узкими местами в обслуживании, поскольку квалифицированные специалисты по насосам требуют премиальной оплаты и не желают принимать продленные ротации. Разрыв в рабочей силе поощряет упрощенные модульные конструкции, но одновременно сдерживает рост в ультравысокотехнологичных системах, обрезая траекторию рынка химических дозирующих скидов.

Сегментный анализ

По отраслям конечных потребителей: нефтехимия лидирует несмотря на ускорение водоочистки

Нефтехимический сектор занимал 35,16% доли рынка химических дозирующих скидов в 2024 году, поддерживаемый распределенными точками дозирования через крекинг, гидрирование и полимеризационные установки. Крупные комплексы редко терпят незапланированные простои, поэтому операторы предпочитают дуплексные стойки скидов с горячим резервом насосов, которые переключаются без нарушения потока. Сегмент закрепляет размер рынка химических дозирующих скидов, поскольку каждая новая установка этилена требует специфичных для условий ингибиторов кислоты, антивспенивателей, нейтрализаторов и биоцидных контуров.

Объекты водоснабжения и водоотведения регистрируют самый быстрый CAGR 3,78% до 2030 года. Коммунальные предприятия стремятся к соответствию удалению питательных веществ, поэтому многопоточные системы интегрируют дозирование полимера, квасцов и ПАК на одной раме для экономии площади. Принятие растет, поскольку муниципалитеты переходят от трудоемких jar-тестов к автоматизированным петлям обратной связи, которые сокращают перерасход полимера на 15%. Размер рынка химических дозирующих скидов для водоочистки, по прогнозам, вырастет, отражая развитие третичной очистки и линий обезвоживания осадка.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу насоса: доминирование диафрагменных оспаривается перистальтическими инновациями

Диафрагменные конструкции захватили 46,98% выручки в 2024 году благодаря герметичной гидравлике и PTFE-диафрагмам, совместимым с поглотителями H₂S, гипохлоритом и каустическими смесями. Интегрированные предохранительные клапаны и корпуса двойного сдерживания усиливают безопасность рабочих, мотивируя регулируемые отрасли сохранять устаревшие парки. Однако перистальтическая технология растет на 3,65% ежегодно, поскольку команды обслуживания ценят замену шлангов без инструментов, что сокращает среднее время восстановления на 60%.

Поршневые/плунжерные насосы остаются незаменимыми выше 1000 бар, особенно для растворителей удаления накипи на глубоководных пуповинах. Другие нишевые дозаторы, включая винтовые и шестеренчатые насосы, обслуживают добавки полимеров с низким сдвигом и высоковязкий битумный разбавитель. Расчет стоимости владения сместил обсуждение от первоначальных капвложений к пожизненной производительности, фактор, склоняющий спецификации новых проектов к надежным, но удобным в обслуживании вариантам.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Европа составила 28,65% выручки в 2024 году, поддерживаемая химическим производством Германии на 160 млрд евро и климатом соответствия, который вознаграждает высокоточное дозировочное оборудование. Немецкие МСП, представляющие 96% компаний сектора, покупают компактные скиды для партийного специального производства, тогда как комплексы масштаба BASF закупают полностью закрытые решения ISO-контейнеров с автоматическим переключением. Цены на энергию увеличились в четыре раза по сравнению со средними 2010-2020 годов, поэтому заводы модернизируются до приводов переменной скорости, которые сокращают мощность насоса на 20%, стимулируя ретрофитную активность в существующих установках.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 3,36% до 2030 года. Волна интеграции нефтеперерабатывающих заводов с химическими в Китае и развитие фармацевтики в Индии требуют синхронизированных потоков добавок, которые обеспечивают чистоту сырья и защиту реактора. Проект усовершенствования этана SCG Chemicals стоимостью 700 млн долларов США во Вьетнаме специфицирует тройные насосные скиды с гравиметрическим смешиванием для учета переменного состава этана. Региональные EPC принимают модульные системы, поставляемые полностью смонтированными и протестированными, минимизируя площадный труд там, где квалифицированные сварщики остаются дефицитными.

Северная Америка обеспечивает стабильную долю через сланцевые нефтехимические инвестиции и зрелые морские месторождения, которые ротируют скиды на 7-летних циклах обновления. Акцент на предиктивном обслуживании добавляет цифровые двойники и виброаналитику, позволяя операторам планировать замену шлангов или диафрагм до отказа. Расширение макиладорас в Мексике принимает скиды меньшей мощности, питающие линии краски, клея и отделки электроники, расширяя клиентскую базу. Южная Америка, Ближний Восток и Африка отстают по объему, но набирают тягу, поскольку проект Comperj в Бразилии и диверсификация нижнего передела Видение 2030 Саудовской Аравии развертывают установки непрерывных процессов, интегрирующие передовую функциональность химического впрыска.

Конкурентная среда

Рынок остается умеренно консолидированным. IDEX, Ingersoll Rand и TechnipFMC интегрируют производство насосов, системы управления и сети полевого сервиса для доставки комплексных решений для нефтеперерабатывающих заводов, СПГ-заводов и FPSO. Компании среднего звена, такие как LEWA, Milton Roy и SEKO, специализируются на сверхвысоконапорных применениях и экзотических материалах, сотрудничая с EPC-подрядчиками по ретрофиту действующих объектов.

Технологические достижения фокусируются на конструкции диафрагм, интеллектуальной диагностике насосов и дистанционном секвенировании клапанов. Модуль распределения потока LEWA снижает пульсацию давления в морских операциях, в то время как перистальтический ряд Watson-Marlow имеет корпуса IP66 и точный мониторинг усталости шлангов. Стратегические инициативы подчеркивают решения водоочистки, при этом Ingersoll Rand и IDEX улучшают возможности через поглощения и интеграцию продуктов.

Лидеры отрасли химических дозирующих скидов

-

Lewa GmbH

-

IDEX Corporation

-

Ingersoll Rand

-

SPX FLOW, Inc.

-

Petronash

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: INTECH объявила о планах расширения своих техасских операций путем поставки заказных химических дозирующих скидов для видного химического производителя. Эти скиды, адаптированные для перекиси водорода, бромида аммония и гидроксида калия, удовлетворят специфические потребности клиента и обеспечат бесшовную интеграцию.

- Июнь 2023: Euro Mechanical запустила новый пакет химических дозирующих скидов для удовлетворения развивающихся потребностей клиентов. Его модульная конструкция поддерживает как стационарные, так и мобильные применения. Используя передовое 3D-моделирование, пульсацию и анализ напряжений, пакет обеспечивает производительность, надежность и безопасность.

Охват глобального отчета по рынку химических дозирующих скидов

Рынок сегментирован по отраслям конечных потребителей и географии. По конечным потребителям рынок сегментирован на фармацевтику, энергетику, электроэнергетику и химикаты, продукты питания и напитки, нефть и газ, а также водоочистку. Отчет также охватывает размер рынка и прогнозы для рынка панелей на основе древесины в 15 странах по основным регионам. Отчет предлагает размер рынка и прогнозы для химических дозирующих скидов в стоимостном выражении (млн долларов США) для всех сегментов.

| Нефтехимия |

| Химикаты |

| Энергетика и электроэнергия |

| Нефть и газ |

| Водоочистка |

| Поршневые/плунжерные насосы |

| Диафрагменные насосы |

| Перистальтические насосы |

| Другие дозировочные насосы |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По отраслям конечных потребителей | Нефтехимия | |

| Химикаты | ||

| Энергетика и электроэнергия | ||

| Нефть и газ | ||

| Водоочистка | ||

| По типу насоса | Поршневые/плунжерные насосы | |

| Диафрагменные насосы | ||

| Перистальтические насосы | ||

| Другие дозировочные насосы | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка химических дозирующих скидов?

Рынок составляет 2,94 млрд долларов США в 2025 году и ожидается достигнет 3,42 млрд долларов США к 2030 году.

Какой сегмент конечных потребителей вносит наибольший вклад в выручку?

Нефтехимия занимает 35,16% доли рынка химических дозирующих скидов, отражая их сильную зависимость от точного дозирования.

Какая насосная технология растет быстрее всего?

Перистальтические насосы показывают CAGR 3,65%, опережая другие типы из-за обслуживания без инструментов и работы без загрязнения.

Какой регион показывает сильнейший потенциал роста к 2030 году?

Азиятско-Тихоокеанский регион лидирует с прогнозируемым CAGR 3,36%, стимулируемым крупномасштабными нефтехимическими расширениями в Китае и Юго-Восточной Азии.

Почему водоочистные станции инвестируют в химические дозирующие скиды?

Более строгие правила удаления питательных веществ и штрафы заставляют коммунальные предприятия принимать автоматизированные многохимические дозирующие системы, которые обеспечивают соответствие и снижают эксплуатационные расходы.

Последнее обновление страницы: