Размер и доля рынка промышленной арматуры

Обзор рынка

| Период исследования | 2024 - 2030 |

|---|---|

| Размер Рынка (2025) | 74.34 Миллиардов долларов США |

| Размер Рынка (2030) | 92.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.52% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленной арматуры от Mordor Intelligence

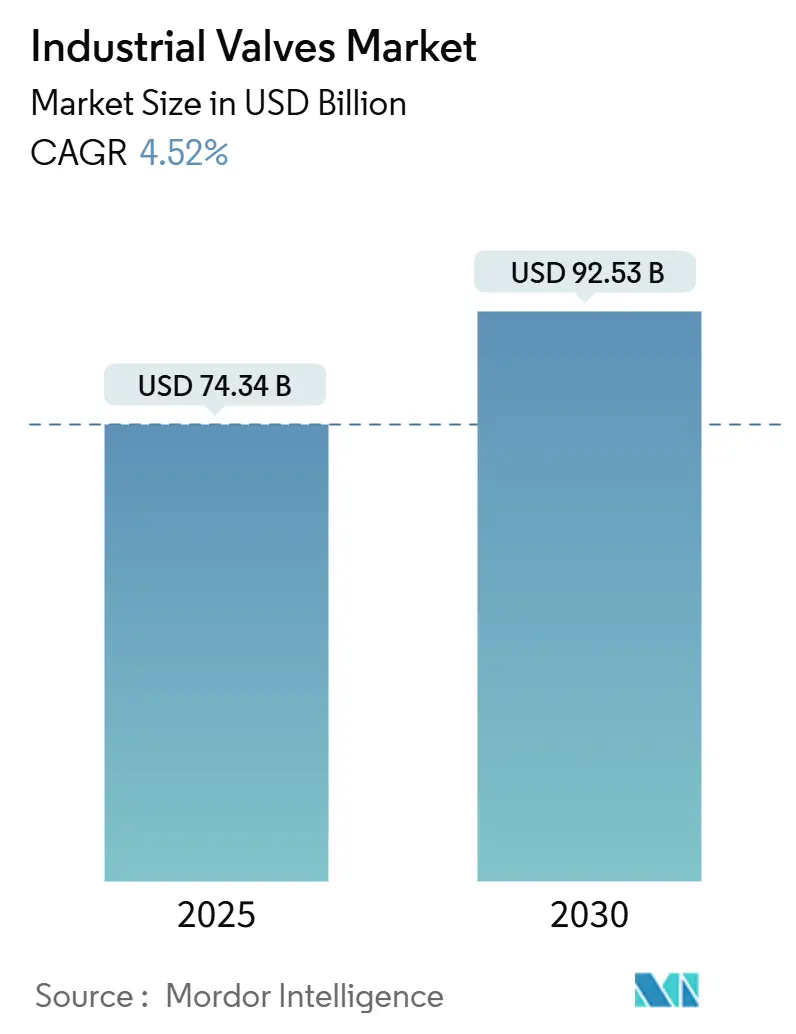

Размер рынка промышленной арматуры оценивается в 74,34 млрд долларов США в 2025 году и ожидается достижение 92,53 млрд долларов США к 2030 году со среднегодовым темпом роста 4,52% в течение прогнозного периода (2025-2030). Это устойчивое расширение подкреплено одновременным ростом водородной, СПГ и опреснительной инфраструктуры, наряду с циклическим восстановлением расходов на морскую нефтегазовую деятельность. Растущие инвестиции в прогнозное техническое обслуживание и более строгие правила фугитивных выбросов ускоряют циклы замены, в то время как узкие места в цепочке поставок никель-содержащих сплавов заставляют искать альтернативные материалы. Конкурентная интенсивность возрастает, поскольку поставщики первого уровня спешат сертифицировать арматуру для водородных услуг и интегрировать цифровую диагностику, и эти динамики вместе поддерживают устойчивость рынка промышленной арматуры во время энергетического перехода.

Ключевые выводы отчета

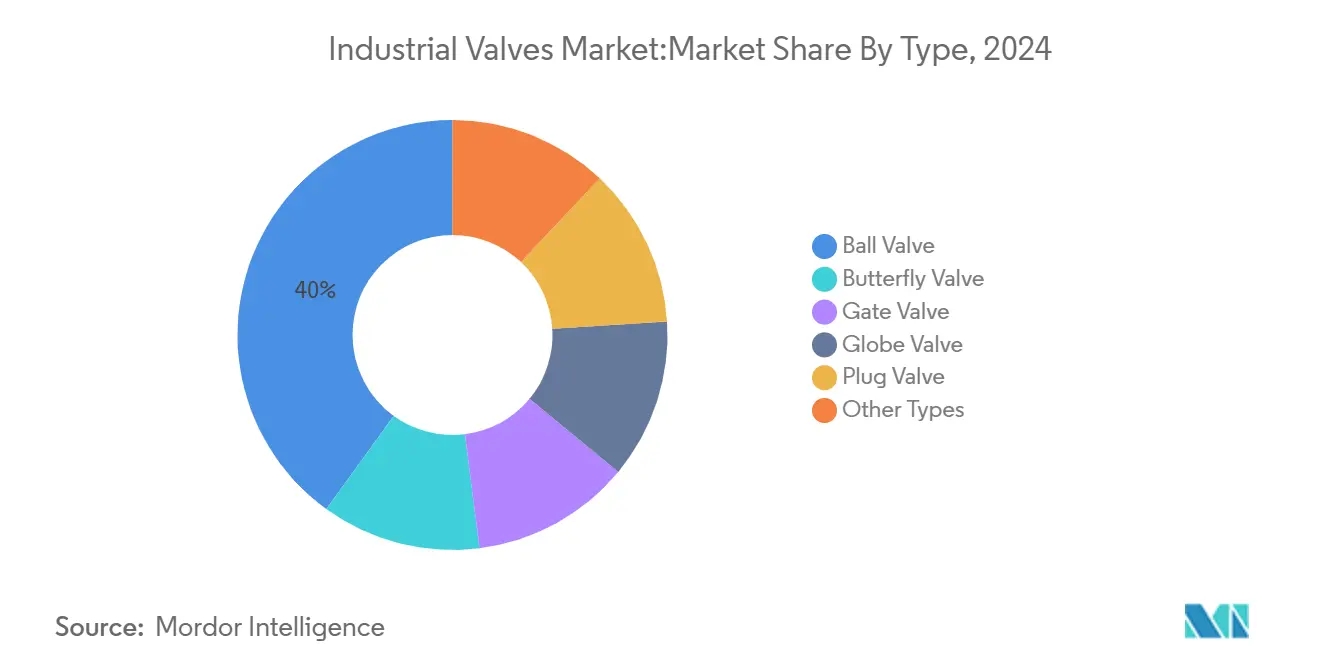

- По типу арматуры шаровые краны лидировали с 40% долей выручки в 2024 году; обратные клапаны прогнозируются к расширению со среднегодовым темпом роста 7,11% к 2030 году.

- По категории продукции четвертьоборотная арматура составляла 54% доли рынка промышленной арматуры в 2024 году, в то время как многооборотная арматура прогнозируется к росту со среднегодовым темпом роста 5,8% до 2030 года.

- По функции арматуры запорная арматура занимала 60% размера рынка промышленной арматуры в 2024 году; обратные и предохранительные клапаны развиваются со среднегодовым темпом роста 7,2% до 2030 года.

- По материалу корпуса сталь держала 45% выручки 2024 года, в то время как корпуса на основе сплавов развиваются со среднегодовым темпом роста 7,5% к 2030 году.

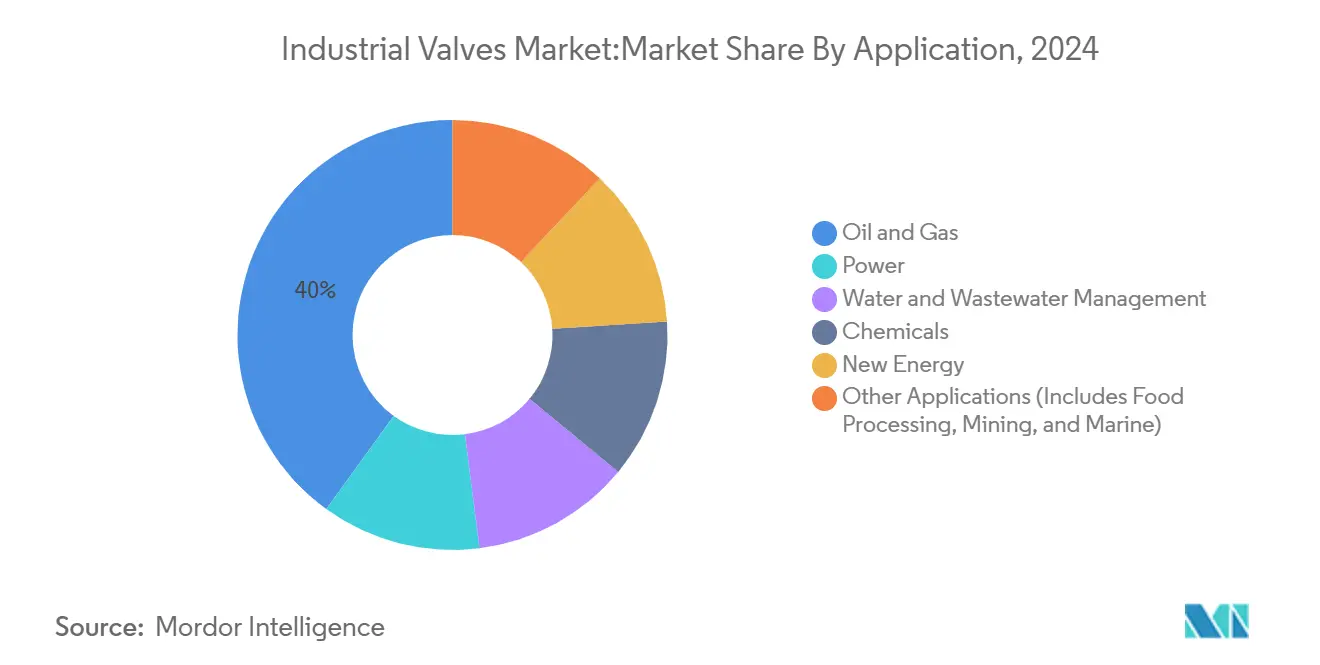

- По применению нефть и газ захватили 40% выручки 2024 года; сегмент новой энергетики является самым быстрорастущим со среднегодовым темпом роста 9,38% до 2030 года.

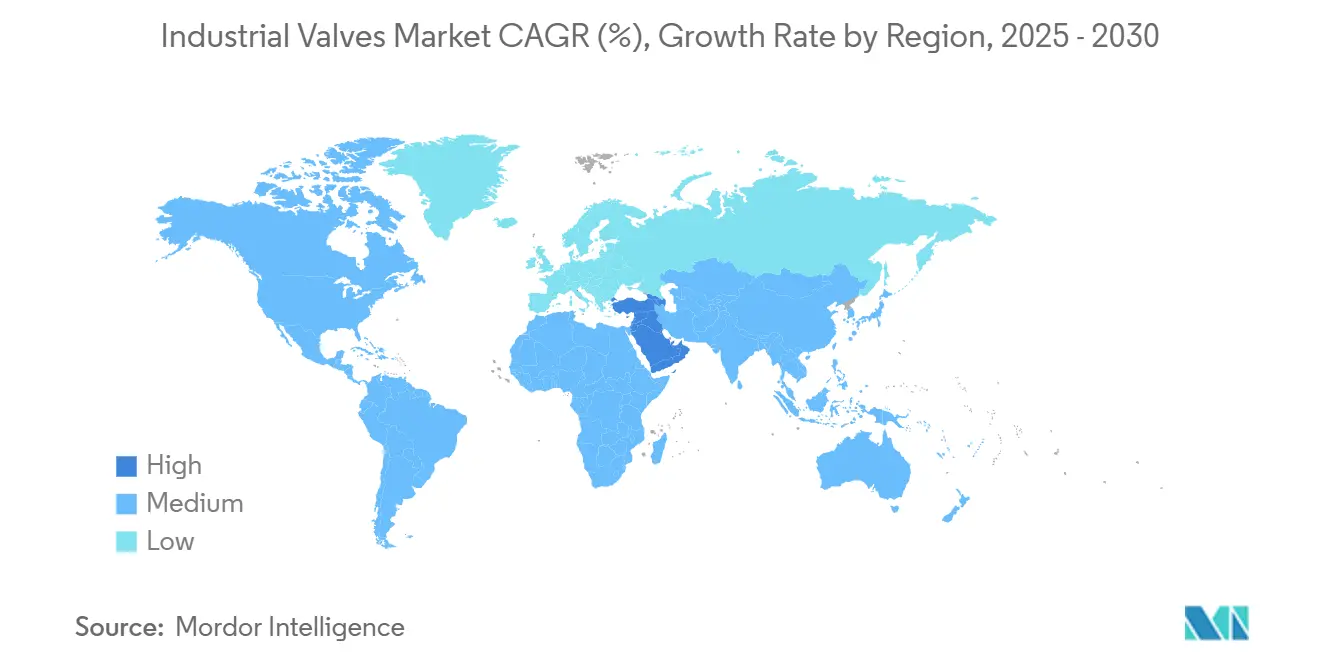

- По географии Азиатско-Тихоокеанский регион представлял 40% спроса 2024 года, и регион Ближний Восток и Африка готов показать среднегодовой темп роста 6,51% к 2030 году.

Глобальные тенденции и аналитика рынка промышленной арматуры

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проекты водорода и улавливания углерода | +1.2% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Строительство терминалов СПГ | +1.0% | АТЭС, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Инвестиции в опреснительные установки | +0.7% | Ближний Восток, Северная Африка | Среднесрочный период (2-4 года) |

| Внедрение прогнозного обслуживания | +0.5% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Восстановление морских капиталовложений в энергетику и энергоснабжение | +0.6% | Глобально, с акцентом на Бразилию, Мексиканский залив | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Проекты водорода и улавливания углерода

Расширение водородных долин и центров улавливания углерода по всей Европе и Северной Америке переводится в срочные требования к высокому давлению и высокочистым клапанам, которые выдерживают водородное охрупчивание и коррозию CO₂. Континент уже размещает 512 действующих водородных объектов с производственной мощностью 11,23 млн тонн, и разработчики проектов продолжают отдавать предпочтение сертифицированным четвертьоборотным конструкциям для обслуживания вспомогательного оборудования электролизеров[1]Panagiotou Afroditi, "The European Hydrogen Market Landscape," Clean Hydrogen Joint Undertaking, observatory.clean-hydrogen.europa.eu . Поставщики арматуры отвечают специально созданными предложениями, такими как серия HV-7000 от Emerson, которая обеспечивает двухступенчатое снижение давления до 700 бар для заправки транспортных средств. Стремление обеспечить готовность к водороду повышает затраты на квалификацию, но одновременно создает премиальные ценовые окна, добавляя значимый объем к рынку промышленной арматуры. Строгие ограничения по фугитивным выбросам для водорода дополнительно усиливают спрос на шаровые краны с металлическими седлами, оснащенные штоковыми уплотнениями с низкой проницаемостью. Поскольку финансируемые государством политические рамки выделяют 90 млрд евро на водород до 2030 года, проектные конвейеры достаточно велики для поддержания устойчивого двузначного роста заказов на специализированные пакеты арматуры

Строительство терминалов СПГ

Глобальное потребление СПГ ожидается к увеличению к 2040 году, движимое промышленными пользователями в Китае и новыми центрами спроса по всей Южной и Юго-Восточной Азии. Только Китай лидирует в глобальных добавках мощностей регазификации, в то время как Соединенные Штаты на пути к увеличению экспорта СПГ на 18% в 2025 году, с роста на 2% в 2024 году. Каждый новый поезд сжижения или причал регазификации требует тысячи криогенных шаровых, пробковых и задвижек. Несмотря на инфляцию трудовых затрат до 20% на побережье Мексиканского залива США, контракты поставок остаются крепкими, делая инфраструктуру СПГ краткосрочным катализатором для рынка промышленной арматуры. Продажи оригинального оборудования преобладают, но проекты возврата, направленные на устранение узких мест существующих терминалов, добавляют прибыльные доходы от модернизации для умных приводов и позиционеров.

Инвестиции в опреснительные установки

Страны ССАГПЗ эксплуатируют 67 млн м³/день опреснения морской воды и планируют достичь 80 млн м³/день к 2050 году, представляя самый плотный мировой кластер активов обратного осмоса и многоступенчатого выпаривания. Поскольку соленый рассол сильно коррозийен, заводы указывают дуплексные нержавеющие или титановые клапаны с отделкой из суперсплава, повышая средние отпускные цены по сравнению с пресноводным обслуживанием. Поскольку ОАЭ и Саудовская Аравия модернизируют сети до энергоэффективных мембран, ожидания жизненного цикла для запорных и обратных клапанов превышают 25 лет, отдавая предпочтение премиальным брендам. Эти профили усиливают траекторию рынка промышленной арматуры, с расширением спроса на единицы в тандеме с трубопроводными, впускными и системами удаления концентрата, которые окружают каждый опреснительный комплекс.

Внедрение прогнозного обслуживания

Цифровые заводы, особенно североамериканские химические объекты, встраивают умные сенсоры и шлюзы IIoT в унаследованные сетевые арматуры для прогнозирования режимов отказа. Сенсор MVQ от IFM, например, вдвое сокращает трудозатраты на установку и обеспечивает непрерывную проверку положения для сокращения незапланированных простоев. Постоянные данные о состоянии подталкивают операторов заменять стареющие запорные клапаны раньше традиционных графиков работы до отказа, добавляя надежный послепродажный поток к рынку промышленной арматуры. Диагностика с программным обеспечением также усиливает конкуренцию по аналитическим возможностям, а не по товарной цене, побуждая поставщиков связывать подписки SaaS с новыми приводами для липкого дохода.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит сплавов на основе никеля | -0,8% | Глобально | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на ковкий чугун | -0,4% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Регулирование фугитивных выбросов | -0.3% | Северная Америка, Европа | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит сплавов на основе никеля

Поглощение батарейным сектором привело к росту спроса на никель более чем на 200% между 2019 и 2023 годами, ужесточая предложение для сплавов арматурного качества. С 93% сырьевого штейна, контролируемого потоками Индонезия-Китай, высоколегированное литье теперь превышает 40-недельные сроки поставки, затрудняя доставку криогенной арматуры и арматуры для кислых сред. Производители переключаются на низконикелевые дуплексные заменители, однако циклы квалификации замедляют переход. Торможение острое для проектов СПГ и водорода, которые требуют 9% никелевой стали или отделки Инконель, обрезая краткосрочный рост в рынке промышленной арматуры.

Волатильность цен на ковкий чугун

Избыток нержавеющей стали и цена на никель создают непредсказуемую экономику литейных заводов в Европе, в то время как облегчение энергетических затрат компенсируется растущими премиями за фрахт и страхование. Покупатели коммунальных услуг, следовательно, сталкиваются с повышением прейскурантных цен на 4-6%, как объявила Romac Industries в марте 2025 года. Бюджетное давление может задержать муниципальные водные проекты, умеряя краткосрочные заказы арматуры. Хотя многие рамочные соглашения передают материальные затраты конечным пользователям, испытывающие денежные трудности власти откладывают меньшие реконструкции, замедляя обновление в рынке промышленной арматуры до стабилизации ценообразования.

Сегментный анализ

По типу: шаровые краны сохраняют доминирование, в то время как обратные клапаны ускоряются

Шаровые краны держали 40% рынка промышленной арматуры в 2024 году благодаря их нулевой утечке при отключении, быстрому четвертьоборотному движению и совместимости с трубопроводами под очистку поршнями. Недавние продуктовые инновации фокусируются на полимерных конструкциях седел, которые выдерживают водородную проницаемость, обеспечивая премиальные ниши внутри более широкого семейства шаровых кранов. В то же время обратные клапаны, критичные для предотвращения обратного потока, прогнозируются к росту со среднегодовым темпом роста 7,11%, подкрепленные растущими инвестициями в изоляцию насосов резервуарных парков СПГ и муниципальные водные сети. Бесшумно работающие двухдисковые стили набирают долю, поскольку они смягчают гидроудар, защищая нижестоящие активы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: четвертьоборотная арматура поддерживает лидерство среди умных обновлений

Четвертьоборотная арматура, охватывающая шаровые, дисковые и пробковые конструкции, составляла 54% выручки 2024 года. Их компактные габариты, низкий крутящий момент и короткие времена срабатывания продолжают подкреплять выборы закупок в нефтеперерабатывающих коллекторах и водораспределительных петлях. Многооборотная арматура растет быстрее (среднегодовой темп роста 5,8%) там, где первостепенно точное дросселирование, однако растущие мандаты автоматизации все еще отдают предпочтение четвертьоборотным конструкциям, поскольку монтажные площадки ISO-5211 облегчают интеграцию привода. Новые предложения, такие как серия AVENTICS XV от Emerson, удваивают воздушный поток предыдущих поколений, снижая время цикла в пневматических сетях.

По функции арматуры: запорная арматура защищает критические системы

Запорная арматура представляла 60% выручки 2024 года благодаря их незаменимости для сегментирования труб во время технического обслуживания или чрезвычайных ситуаций. В высокоопасных областях операторы требуют технологий линейного блаинда с нулевой утечкой, которые гарантируют положительную двойную изоляцию и продувку. Обратные и предохранительные клапаны вместе формируют самый быстрорастущий сегмент со среднегодовым темпом роста 7,2%, поскольку перевозчики СПГ и водородные прицепы требуют избыточной защиты от превышения давления. Сертификация по стандартам функциональной безопасности SIL-3 теперь является предпосылкой для многих тендеров, ужесточая барьеры одобрения и повышая средние отпускные цены по всему рынку промышленной арматуры.

По материалу корпуса: сталь доминирует, но сплавы набирают импульс

Стальные корпуса, объединяющие углеродистые и нержавеющие марки, захватили 45% оборота 2024 года из-за их оптимального соотношения стоимости и производительности в основных диапазонах температуры и давления. Однако материалы на основе сплавов расширяются со среднегодовым темпом роста 7,5%, движимые агрессивными средами, такими как кислый газ, рассол и сероводород в энергетической и перерабатывающей промышленности. Волатильность цен на никель ускоряет замещение, при этом супердуплексные или никель-алюминиевые бронзы вытесняют традиционные 9%-никелевые стали в некоторых криогенных сферах.

Материальные инновации также нацелены на ограничения фугитивных выбросов: низкоуглеродистые сплавы облегчают точные допуски механической обработки, которые снижают трение штока и износ набивки. Поскольку металлургические исследования и разработки переводятся в новые стандарты арматуры, рынок промышленной арматуры получает выгоду от устойчивого цикла обновления, который вознаграждает поставщиков, способных быстро валидировать альтернативные сплавы. Региональные ограничения литейных заводов все еще создают узкие места, но глобализированные программы квалификации сокращают время выхода на рынок.

По применению: нефть и газ лидируют, в то время как новая энергетика бурно растет

Применения в нефти и газе получили 40% выручки рынка промышленной арматуры 2024 года, поддержанные улучшенной экономикой морских проектов в Бразилии и Мексиканском заливе. Тем не менее, сегмент новой энергетики, включающий водород, улавливание углерода и петли теплопередачи возобновляемых источников, прогнозируется к подъему со среднегодовым темпом роста 9,38% из-за политически поддерживаемой декарбонизации. Каждый электролизерный скид интегрирует десятки прецизионных клапанов, а компрессоры улавливания углерода требуют низкотемпературных, плотно закрывающихся задвижек.

Операторы также модернизируют существующие газовые трубопроводы водородными рукавами, стимулируя дополнительный спрос на уплотнения без эластомера. Поскольку дорожные карты углеродной нейтральности созревают, размер рынка промышленной арматуры для применений новой энергетики может сократить разрыв с унаследованным углеводородным обслуживанием.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке промышленной арматуры с 40% расходов 2024 года. Импульс региона исходит от нефтехимических комплексов Китая, распределенного строительства водоочистки в Индии и роста терминалов приема СПГ. Прогнозируется, что Китай введет в эксплуатацию основную часть глобальных проектов регазификации до 2030 года, увеличивая требования на объекте для криогенной изоляции и аварийных запорных клапанов.

Запланированные расширения экспорта СПГ США на 18% в 2025 году указывают на краткосрочную волну установки для пакетов сброса давления, антипомпажных и продувочных[2]U.S. DOE, "Public GPLNG Request for Extension," energy.gov . Цифровые модернизации набирают темп в химических коридорах побережья Мексиканского залива, где прогнозная аналитика сокращает циклы остановки. Стимулы по улавливанию углерода в Канаде также стимулируют спрос на коррозионностойкую арматуру из сплавов в сетях транспорта CO₂.

Рынок Европы отражает ускоряющиеся водородные обязательства, экологическое соответствие и замену стареющей инфраструктуры. Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 6,51%. Саудовская Аравия и ОАЭ вместе составляют 65% пропускной способности опреснения ССАГПЗ, и их расширение до 80 млн м³/день к 2050 году подчеркивает значительные конвейеры закупки арматуры

Конкурентная среда

Рынок промышленной арматуры сильно фрагментирован. Конкуренты первого уровня делают акцент на цифровой дифференциации. Emerson продолжает встраивать пограничную аналитику в линейки AVENTICS и ASCO, предлагая интегрированную диагностику, которая сокращает среднее время до ремонта. Ценовая конкуренция остается жесткой в товарных чугунных дисковых затворах, где азиатские OEM используют низкие трудовые затраты.

Лидеры промышленной арматурной отрасли

-

Emerson Electric Co.

-

Flowserve Corporation

-

KITZ Corporation

-

Metso

-

SLB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Январь 2025: IMI подписала контракт на антипомпажные клапаны, охватывающий компрессорные станции Северного моря, укрепляя свои позиции в морской энергетике,

- Октябрь 2024: Flowserve Corporation завершила приобретение MOGAS Industries за 305 млн долларов США, расширив предложения для тяжелых условий эксплуатации.

- Июль 2024: Emerson представила семейство пневматических клапанов AVENTICS XV, обеспечивающих более высокий поток в компактных форматах для заводской автоматизации.

Область применения глобального отчета по рынку промышленной арматуры

Промышленная арматура - это механические устройства, которые открывают, закрывают или частично перекрывают проходы для регулирования потока жидкости или газа в системе.

Рынок промышленной арматуры сегментирован по типу, продукту, применению и географии. По типу рынок сегментирован на дисковый затвор, шаровой кран, запорный клапан, задвижку, пробковый кран и другие типы (игольчатый клапан и т.д.). По продукту рынок сегментирован на четвертьоборотную арматуру и многооборотную арматуру. По применению рынок сегментирован на энергетику, управление водными ресурсами и сточными водами, химическую промышленность, нефть и газ и другие применения, включая переработку пищевых продуктов, горнодобывающую и морскую. Отчет также охватывает размер рынка и прогнозы для рынка в 27 странах по основным регионам.

Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (долл. США).

| Шаровой кран |

| Дисковый затвор |

| Задвижка |

| Запорный клапан |

| Пробковый кран |

| Другие типы |

| Четвертьоборотная арматура |

| Многооборотная арматура |

| Другие продукты |

| Запорная арматура |

| Регулирующая арматура |

| Обратные и предохранительные клапаны |

| Сталь (углеродистая и нержавеющая сталь) |

| На основе сплавов (дуплекс, Инконель и т.д.) |

| Литой/ковкий чугун |

| Криогенные никелевые сплавы |

| Прочие |

| Нефть и газ |

| Энергетика |

| Управление водными ресурсами и сточными водами |

| Химическая промышленность |

| Новая энергетика |

| Другие применения (включает переработку пищевых продуктов, горнодобывающую и морскую) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Вьетнам | |

| Малайзия | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Северные страны | |

| Турция | |

| Россия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Шаровой кран | |

| Дисковый затвор | ||

| Задвижка | ||

| Запорный клапан | ||

| Пробковый кран | ||

| Другие типы | ||

| По продукту | Четвертьоборотная арматура | |

| Многооборотная арматура | ||

| Другие продукты | ||

| По функции арматуры | Запорная арматура | |

| Регулирующая арматура | ||

| Обратные и предохранительные клапаны | ||

| По материалу корпуса | Сталь (углеродистая и нержавеющая сталь) | |

| На основе сплавов (дуплекс, Инконель и т.д.) | ||

| Литой/ковкий чугун | ||

| Криогенные никелевые сплавы | ||

| Прочие | ||

| По применению | Нефть и газ | |

| Энергетика | ||

| Управление водными ресурсами и сточными водами | ||

| Химическая промышленность | ||

| Новая энергетика | ||

| Другие применения (включает переработку пищевых продуктов, горнодобывающую и морскую) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Вьетнам | ||

| Малайзия | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка промышленной арматуры?

Размер рынка промышленной арматуры составляет 74,34 млрд долларов США в 2025 году и прогнозируется достичь 92,53 млрд долларов США к 2030 году.

Какой тип арматуры держит наибольшую долю рынка промышленной арматуры?

Шаровые краны лидируют с долей 40% в 2024 году, отражая широкое использование в трубопроводах и изоляции процессов.

Почему водородные проекты важны для поставщиков арматуры?

Проекты производства водорода и улавливания углерода требуют высокого давления, низкопроницаемых клапанов, добавляя примерно 1,2% к общему среднегодовому темпу роста рынка до 2030 года.

Какой регион растет быстрее всего для промышленной арматуры?

Регион Ближний Восток и Африка прогнозируется показать среднегодовой темп роста 6,51% к 2030 году, движимый инвестициями в опреснение и нефтехимию.

Как проблемы цепочки поставок влияют на производство арматуры?

Дефицит сплавов на основе никеля продлевает сроки поставки отливок свыше 40 недель, заставляя производителей принимать альтернативные сплавы и переконструировать продукты.

Последнее обновление страницы: