Размер и доля рынка криогенных клапанов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.27 Миллиардов долларов США |

| Размер Рынка (2030) | 4.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка криогенных клапанов от Mordor Intelligence

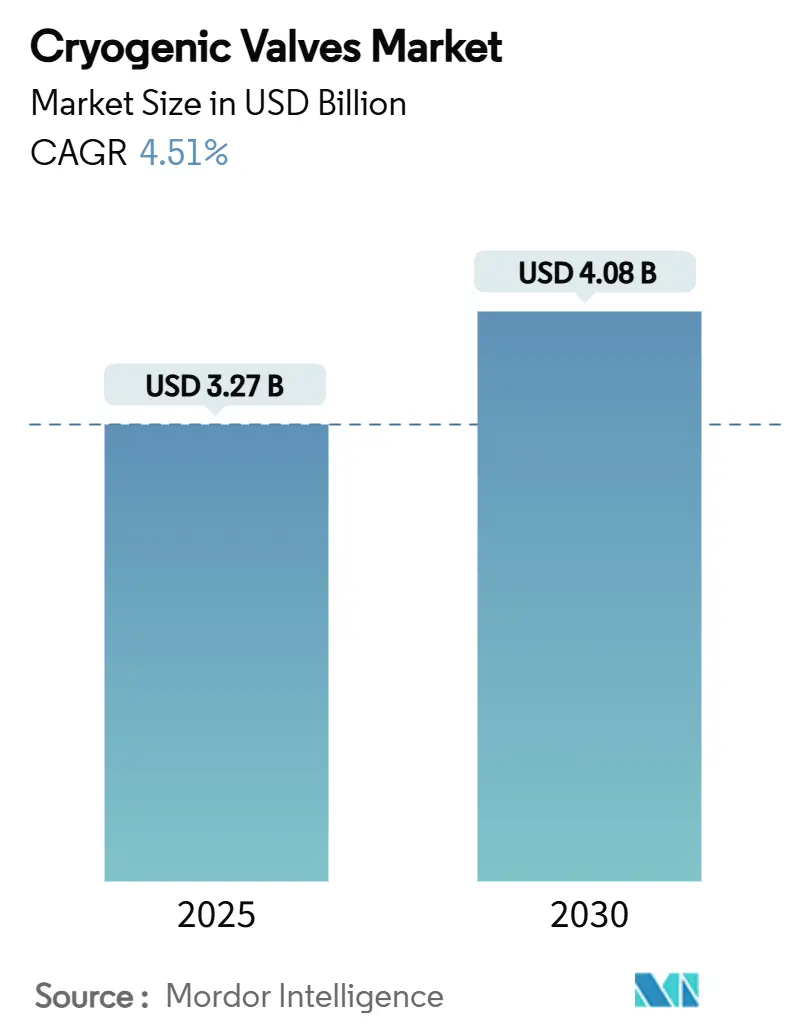

Размер рынка криогенных клапанов оценивается в 3,27 млрд долл. США в 2025 году и, как ожидается, достигнет 4,08 млрд долл. США к 2030 году при среднегодовом темпе роста 4,51% в прогнозный период (2025-2030). Растущие инвестиции в терминалы сжиженного природного газа (СПГ), проекты зеленого водорода и расширение нефтехимической отрасли поддерживают эту устойчивую траекторию. Каждый крупномасштабный объект требует сотен клапанов, способных обеспечивать герметизацию при температурах ниже -150 °C, и владельцы отдают предпочтение поставщикам, способным быстро сертифицировать продукцию по нескольким стандартам. Азиатско-Тихоокеанский регион остается крупнейшим региональным покупателем оборудования, в то время как Северная Америка предоставляет высокодоходные возможности, связанные с пилотными водородными установками. Производители, способные сочетать глубокие знания в области криогенной инженерии с послепродажными услугами, привлекают премиальные контрактные заказы, поскольку конечные пользователи стремятся к долгосрочной надежности и быстрому техническому обслуживанию.

Ключевые выводы отчета

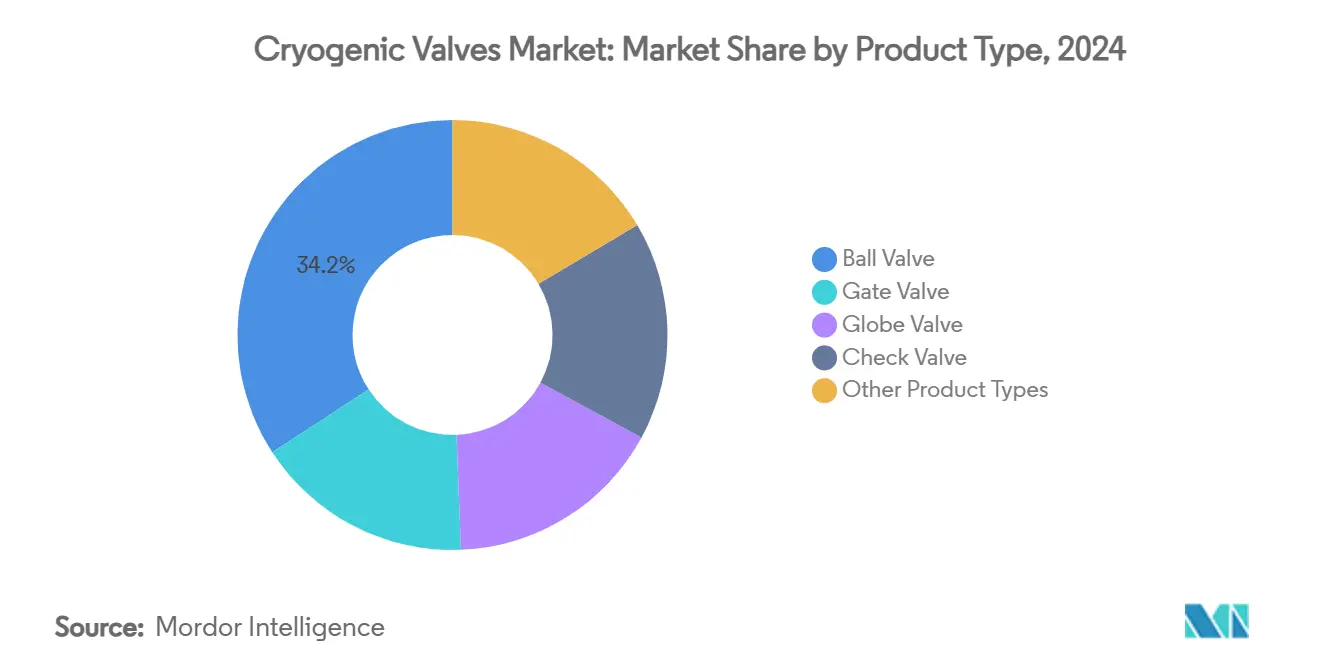

- По типу продукта шаровые клапаны лидировали с 34,18% доли рынка криогенных клапанов в 2024 году; прогнозируется, что запорные клапаны покажут самый быстрый среднегодовой темп роста 5,41% до 2030 года.

- По приводу ручные системы занимали 59,82% доли размера рынка криогенных клапанов в 2024 году, тогда как пневматический привод прогнозируется к расширению на 5,57% среднегодового темпа роста в период 2025-2030 годов.

- По обрабатываемому газу СПГ составил 45,47% доли размера рынка криогенных клапанов в 2024 году, в то время как водородные применения готовы расти со среднегодовым темпом роста 5,86% до 2030 года.

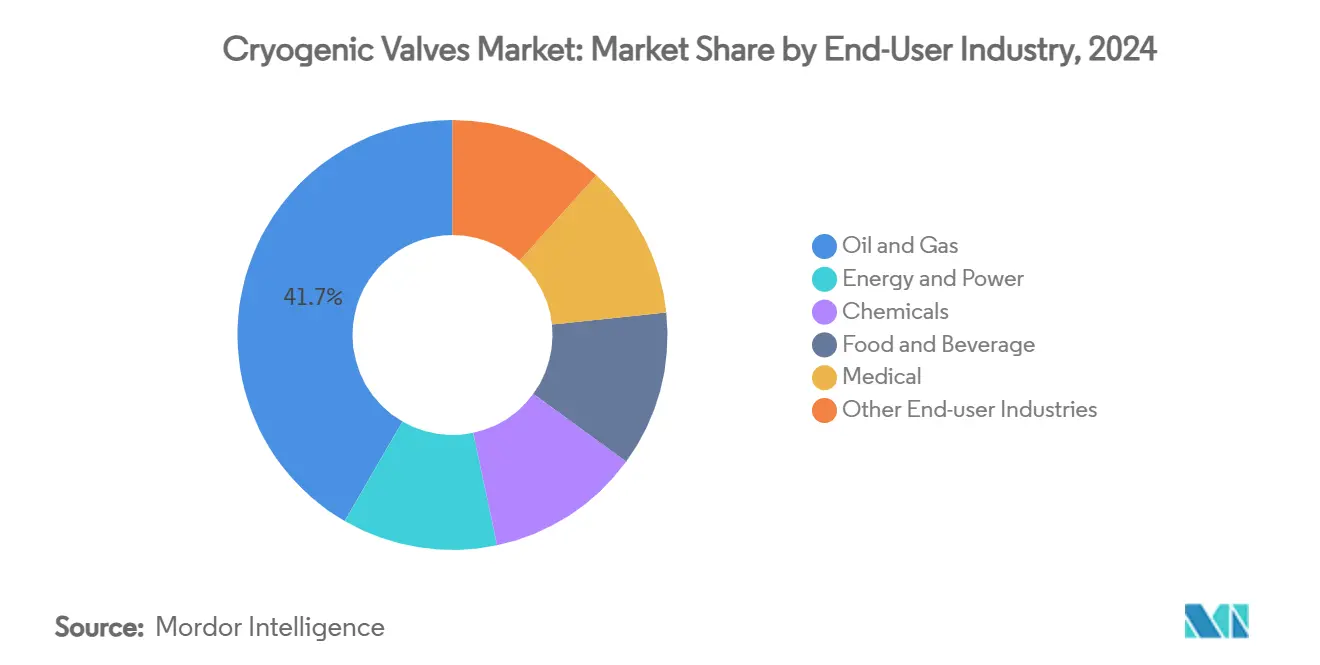

- По конечному потребителю сектор нефти и газа занимал 41,65% доли размера рынка криогенных клапанов в 2024 году; энергетические и энергетические установки показывают лучший прогноз среднегодового темпа роста 5,34%.

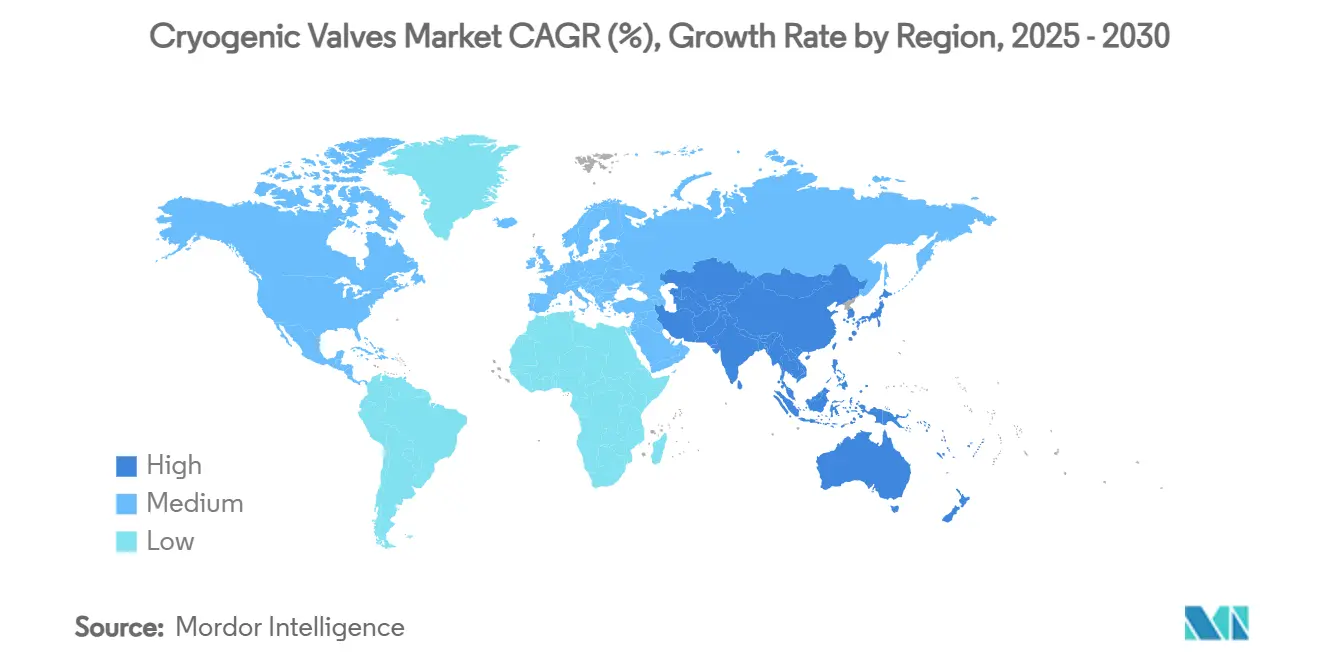

- По географии Азиатско-Тихоокеанский регион сохранил 26,55% доли рынка криогенных клапанов в 2024 году и является самым быстрорастущим регионом со среднегодовым темпом роста 5,72% до 2030 года.

Глобальные тенденции и аналитика рынка криогенных клапанов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие инвестиции в инфраструктуру СПГ | +1.8% | Глобальный; фокус на Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Рост спроса на промышленные газы | +1.2% | Глобальный; сильный в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Ускорение портфеля проектов водородной экономики | +0.9% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Увеличение мощностей в нефтехимических заводах и заводах специальных газов | +0.7% | Глобальный; фокус на Ближнем Востоке и Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Маломасштабная бункеровка СПГ в мировых портах | +0.5% | По всему миру вдоль основных судоходных маршрутов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции в инфраструктуру СПГ

Расширения, запланированные на 2024-2028 годы, увеличат глобальные мощности по сжижению СПГ на 40%, при этом США обгонят Катар как ведущего экспортера, в то время как Азиатско-Тихоокеанский регион закупает основную часть дополнительных грузов. Baker Hughes получила заказы на оборудование СПГ на сумму 5,6 млрд долл. США для двух поездов в Луизиане, что иллюстрирует аппетит подрядчиков к проверенным в полевых условиях партнерам по клапанам, способным гарантировать сверхнизкий уровень утечек[1]Baker Hughes, "Презентация для инвесторов за 4 квартал 2024 года," bakerhughes.com. Прогнозируется, что спрос на морскую бункеровку превысит 16 млн т в год к 2030 году, что побуждает порты указывать автоматизированные криогенные передаточные узлы, которые интегрируют аварийные запорные клапаны. Enterprise Products Partners расширяет холодильные мощности Houston Ship Channel на 300 000 баррелей в день, создавая новые заказы на тройные эксцентриковые стопорные клапаны, рассчитанные до -162 °C. Модернизация Fadhili компании Saudi Aramco стоимостью 7,7 млрд долл. США добавит 1,3 млрд куб. футов в день переработки сладкого газа, каждый поезд оснащен резервными криогенными потоками для обработки смешанных хладагентов.

Рост спроса на промышленные газы

Четыре модульные установки разделения воздуха Air Liquide в Техасе будут поставлять 9000 т/сут кислорода в низкоуглеродный водородный комплекс ExxonMobil и генерировать крупнейший поток аргона на континенте, создавая долгосрочный спрос на производителей клапанов, способных сертифицироваться для кислородного сервиса[2]Air Liquide, "Крупные инвестиции ASU в Техасе," airliquide.com. Расширение здравоохранения поддерживает рост потребления жидкого кислорода, и больницы требуют конструкции клапанов, которые предотвращают выделение частиц в пациентских контурах. Пищевые переработчики отдают предпочтение туннелям с жидким азотом для шоковой заморозки, с клапанами, которые выдерживают быстрые тепловые циклы до -196 °C, сохраняя при этом гигиеничную отделку. Установки разделения воздуха на возобновляемой энергии требуют быстродействующих регулирующих элементов, чтобы операторы могли регулировать выход в соответствии с колеблющимися тарифами сети.

Ускорение портфеля проектов водородной экономики

Консорциум H-Mat Министерства энергетики США сообщает о хранении криогенного водорода, достигающем 73,46 кг/м³ при -223 °C, почти удваивая газообразную плотность и усиливая спрос на HP клапаны с нулевой утечкой. NASA планирует специализированный водородный испытательный центр в Glenn Research Center для поддержки авиационных двигателей, опираясь на пятидесятилетний опыт крио-технологий, который поставщики должны воспроизвести в коммерческом оборудовании. Horizon Europe финансирует разжижители, нацеленные на потребление энергии 8-10 кВтч/кг, что является кардинальным изменением, которое будет использовать сотни прецизионных запорных клапанов для управления переохлажденным потоком. Разработчики резервуаров криосжатого водорода на 700 бар указывают высокопрочные нержавеющие сплавы с низкоэмиссионными уплотнениями. Университетские исследования систем подачи водорода без насосов иллюстрируют будущие возможности клапанов приборного типа в транспортном секторе.

Увеличение мощностей в нефтехимических заводах и заводах специальных газов

Комплекс Air Liquide в Baytown стоимостью 850 млн долл. США будет поставлять 9000 т/сут O₂ и 6500 т/сут N₂, плюс аргон, ксенон и криптон, каждый поток разделен низкотемпературной фракционировкой, которая зависит от массивов клапанов с плотным перекрытием. Проект Fadhili компании Saudi Aramco увеличит производство серы на 2300 т/сут, что потребует сплавов, способных противостоять как холодному удару, так и коррозии кислого газа. Enterprise Products Partners добавляет отдельные услуги по флэш-газу, пропану и бутану, расширяя спектр клапанной металлургии, необходимой для многосортных операций. Встраивание контуров улавливания углерода заставляет операторов выбирать клапаны, квалифицированные для циклирования фазового перехода CO₂ при температуре ниже нуля, что еще больше расширяет спецификации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложности безопасности и соответствия | -0,8% | Глобальный; строгий в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Волатильность цен на нержавеющую сталь и никель | -0,6% | Глобальные производственные центры, особенно Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Пробелы в цепочке поставок вакуумно-припаянных компонентов | -0,4% | Глобальный; специализированные применения наиболее затронуты | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложности безопасности и соответствия

ASME B31.3 требует материалы, испытанные на удар, ниже -425 °F; соответствующие клапаны используют аустенитные нержавеющие или алюминиевые сплавы, проверенные испытаниями Charpy. Обновление ASME VIII 2025 года вводит новые криогенные случаи, побуждая проектировщиков добавлять более толстые корпуса или сильфонные уплотнения для соответствия новым правилам. MSS SP-158-2021 требует высокопрочных газовых испытаний, которые увеличивают затраты на разработку, однако коммунальные службы все чаще настаивают на сертификации для снижения риска отключения. Кодекс США 49 CFR обязывает клапаны выдерживать испытательное давление резервуара без просачивания и включать надежную защиту от механических повреждений, формируя выбор компоновки на прицепах. Пятилетние циклы повторной сертификации для предохранительных клапанов генерируют повторяющиеся доходы от услуг, но повышают затраты на владение для малых операторов. Меньшие производители борются за соблюдение многоюрисдикционной кодовой работы, давая установленным брендам конкурентное преимущество.

Волатильность цен на нержавеющую сталь и никель

Колебания цен на никель более чем на 40% в течение 2024 года создали проблемы с бюджетированием для проектов клапанов, заблокированных в контрактах EPC с фиксированной ценой. Аустенитные марки 304L и 316L остаются доминирующими из-за пластичности и сохранения прочности при -196 °C, однако их ценовая волатильность ускоряет исследования дуплексных нержавеющих и алюминиево-бронзовых опций, которые могли бы сэкономить 15% на расходах на сырье. Ведущие OEM теперь подписывают многолетние соглашения о поставках для гарантии тоннажа и хеджирования скачков затрат, в то время как некоторые инвестируют в собственные прецизионные литейные заводы для снижения рисков доступности литых компонентов.

Сегментный анализ

По типу продукта: шаровые клапаны сохраняют лидерство, в то время как запорные клапаны ускоряются

Шаровые клапаны занимали доминирующие 34,18% доли рынка криогенных клапанов в 2024 году благодаря проверенному плотному перекрытию и простому обслуживанию. Производители поставляют конструкции с удлиненным штоком, которые изолируют седло от кипящих сжиженных газов, сокращая образование льда и повреждение седла. Серия Fisher HP компании Emerson использует подпружиненные PTFE кольца для обеспечения перекрытия класса VI при -198 °C. Запорные клапаны, хотя и меньше по установленной базе, ожидается, будут расти на 5,41% среднегодового темпа роста, поскольку проекты сжижения водорода отдают предпочтение их точности дросселирования. Размер рынка криогенных клапанов для запорных клапанов, как ожидается, заметно расширится на пилотных установках, производящих 8-10 т/ч жидкого водорода, каждая требующая регулирования переменного потока для управления теплом преобразования орто-пара.

Технические усовершенствования продолжаются по обеим линиям. Производители шаровых клапанов добавляют графитовые уплотнения корпуса, сертифицированные по ISO 15848-1 класса A для сверхнизких фугитивных выбросов, что является важным фактором для операторов, стремящихся к ESG кредитам. OEM запорных клапанов развертывают контурные пробки, которые обеспечивают характеристики равного процентного соотношения, улучшая стабильность процесса в многоступенчатых расширителях. Задвижки и обратные клапаны сохраняют нишевые применения: задвижки размещают полнопроходные линии загрузки СПГ до 42 дюймов, в то время как двухпластинчатые криогенные обратные клапаны предотвращают обратный скачок в контурах рециркуляции отпарного газа. Специальные дисковые поворотные и пробковые клапаны заполняют пробелы, такие как гелиевая служба при ультранизкой плотности, где крайне низкий крутящий момент является существенным.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По приводу: ручные системы доминируют, но набирает обороты пневматический привод

Ручные редукторы и маховичные операторы представляли 59,82% рынка криогенных клапанов в 2024 году, ценимые за простоту и внутреннюю отказоустойчивую способность при потере питания. Экспортные терминалы СПГ полагаются на ручные изоляционные клапаны для обеспечения безопасности грузовых линий во время чрезвычайных ситуаций на причале. Сегмент, однако, растет медленно, поскольку владельцы объектов обращаются к дистанционному управлению для сокращения персонала. Пневматический привод будет расширяться на 5,57% среднегодового темпа роста до 2030 года, используя заводской воздух или азот для обеспечения быстрых времен хода под логикой отказа закрытия. Водородные объекты отдают предпочтение пневматическим приводам, чтобы избежать рисков воспламенения, связанных с электродвигателями.

Электрические приводы достигают нишевого внедрения там, где необходима богатая данными обратная связь по положению, такая как в цифрово управляемых азотных морозильных туннелях, которые тонко настраивают поток для поддержания текстуры продукта. Гибридные решения, которые болтают отключаемую коробку передач на пневматический привод, сочетают ручное переопределение с автоматизированной скоростью, захватывая спрос в установках двойного использования. OEM все чаще встраивают интеллектуальные позиционеры, измеряющие трение штока и количество циклов, питая заводские историки, которые запускают заказы на сервисные работы до возникновения утечки. Эта модель предиктивного обслуживания укрепляет связи на вторичном рынке и увеличивает пожизненную выручку на установленный клапан.

По газу: СПГ сохраняет лидерство, в то время как водород задает темп роста

Применения СПГ генерировали 45,47% размера рынка криогенных клапанов в 2024 году. Каждый поезд сжижения интегрирует более 800 процессных, изоляционных и предохранительных клапанов, рассчитанных на -162 °C, обеспечивая существенную базовую линию для замен, поскольку более старые объекты Gulf Coast и Австралии достигают циклов капитального ремонта. Водород, в настоящее время меньший, готов к самому быстрому 5,86% среднегодового темпа роста до 2030 года. Рынок криогенных клапанов отвечает новыми сплавами, которые сдерживают охрупчивание водородом, сохраняя при этом низкотемпературную прочность, в сочетании с технологией сильфонного уплотнения, которая ограничивает фугитивную потерю массы до менее 1 × 10-⁶ sccs.

Жидкий азот и кислород остаются жизненно важными, хотя и более медленно растущими секторами. Конечные пользователи пищевой, электронной и медицинской отраслей требуют сверхчистых внутренних покрытий, заставляя поставщиков клапанов полировать смачиваемые детали до Ra ≤ 0,4 мкм. Специальные газы, такие как гелий, ксенон и неон, хотя и малые по объему, командуют премиальным ценообразованием; клапаны здесь должны защищать от микроутечек, которые бы потратили впустую продукт, стоящий 20-100 долл. США за м³. В целом, широта портфеля по нескольким криогенным газам улучшает устойчивость поставщика против циклических трат в любой отдельной товарной группе.

По отрасли конечного потребителя: нефть и газ все еще крупнейшие, энергетический переход повышает энергетический сектор

Нефтегазовые компании владели 41,65% рынка криогенных клапанов в 2024 году. Терминалы сжижения СПГ, регазификации и экспорта СПГ обеспечивают повторяющиеся, высокодоходные заказы на шаровые клапаны и задвижки 8-12 дюймов, предназначенные для службы 900-класса. Однако самый быстрый 5,34% среднегодовой темп роста находится в энергетике и электроэнергетике, подпитываемый демонстрационными водородными установками коммунального масштаба и установками разделения воздуха, связанными с возобновляемыми источниками. Эти проекты отдают предпочтение запорным клапанам в паре с цифровыми приводами для модуляции потока в ответ на колебания выхода ветра и солнца.

Химические производители применяют криогенное разделение для извлечения потоков аргона, криптона и CO₂, используя многопортовые коллекторы, упакованные малопроходными игольчатыми клапанами. Пищевые и напитковые переработчики принимают туннели с жидким азотом для сохранения качества, выбирая гигиеничные шаровые клапаны с уплотнениями, одобренными FDA, для процедур очистки на месте. Больницы и производители лекарств требуют кислородные и азотные клапаны, сертифицированные для безсмазочного обслуживания, расширяя специальные доходные ниши. Аэрокосмические испытательные центры используют гелий до -270 °C, экстремально требующий заказных материалов штока. Диверсификация по таким секторам смягчает поставщиков против волатильности в мегапроектах СПГ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 26,55% рынка криогенных клапанов в 2024 году и прогнозируется к расширению на 5,72% среднегодового темпа роста до 2030 года. Разворот политики газ-электричество Китая и спрос Индии, вызванный тепловыми волнами, возрождают рост импорта, в то время как Япония и Южная Корея инвестируют в центры перегрузки, которые перепозиционируют грузы из Соединенных Штатов. Стареющие поезда сжижения Австралии вступают в циклы реконструкции, подталкивая услуги клапанов вторичного рынка. Государственные водородные дорожные карты в Китае, Южной Корее и Австралии создают дополнительные заявки на высокопрочные запорные клапаны на пилотных участках разжижителей.

Северная Америка выигрывает от того, что Соединенные Штаты становятся крупнейшим экспортером СПГ в мире и от агрессивного федерального финансирования водородных хабов. Проекты сжижения на базе существующих мощностей Gulf Coast предусматривают членство в Ассоциации производителей клапанов Северной Америки, благоприятствуя отечественным поставщикам с местными запасами. Инвестиции Air Liquide в Baytown плюс несколько среднемасштабных проектов жидкого кислорода поддерживают устойчивое внедрение клапанов промышленных газов. Первая отгрузка СПГ Канады, запланированная на 2027 год из Британской Колумбии, добавит спрос западного полушария.

Европа, несмотря на более мягкий импорт СПГ в 2024 году, сильно привержена водороду. Планируемая мощность электролизеров Германии в 10 ГВт связана со схемами сжижения и подземного хранения, каждая из которых указывает изоляционные клапаны с ультранизкими утечками. Horizon Europe финансирует испытания мобильных резервуаров LH₂ между Испанией и Нидерландами, генерируя заказы на специальные клапаны обработки грузов. Скандинавские порты ускоряют развертывание бункеровки СПГ, поддерживая зеленые коридорные судоходные альянсы.

Ближний Восток и Африка являются свидетелями значительной переработки газа на зеленых полях. Расширение Fadhili компании Saudi Aramco, North Field South Катара и несколько оманских нефтехимических комплексов нуждаются в прочной криогенной металлургии, которая противостоит кислым газовым соединениям. Абу-Даби исследует голубой аммиак, который импортирует философии проектирования из поездов СПГ в пакеты клапанов. В Африке отложенный наземный завод СПГ Мозамбика, как только стабилизируется безопасность, обещает новый цикл закупок клапанов.

Южная Америка остается зарождающейся, но перспективной. Бразилия рассматривает плавучие установки хранения и регазификации для управления сезонными дефицитами газа, требуя компактных криогенных клапанных модулей. Сланец Vaca Muerta Аргентины может в конечном итоге питать экспортные баржевые проекты СПГ, хотя неопределенность графика сдерживает краткосрочный спрос. Горнодобывающий сектор Чили исследует жидкий кислород для эффективности процессов, представляя небольшие, но высокомаржинальные перспективы клапанов.

Конкурентная среда

Консолидация изменяет рынок криогенных клапанов. Слияние равных компаний Chart Industries и Flowserve стоимостью 19 млрд долл. США по акциям создает вертикально интегрированную организацию, охватывающую технологические насосы, клапаны и послепродажные услуги, ожидается, что в течение трех лет она принесет 300 млн долл. США ежегодной экономии затрат. Более раннее приобретение MOGAS Industries компанией Flowserve за 290 млн долл. США укрепляет возможности изоляции для тяжелых условий эксплуатации, позиционируя группу для водородных обязанностей. Принадлежащая Dover компания PSG приобрела Cryogenic Machinery Corp, а OPW купила Marshall Excelsior, расширив свои портфели чистой энергии.

Технологическая дифференциация остается жизненно важной. Сбалансированная конструкция пробки Fisher HP компании Emerson поддерживает плотный контроль при дифференциалах 300 бар, в то время как запорные клапаны с верхним входом Samson AG позволяют заменять элементы на месте, что сокращает простои на 40%. Появляющиеся фирмы, такие как HeLIUM Cryogenics, коммерциализируют миниатюрные охладители Стирлинга, которые интегрируют собственные микроклапаны, сигнализируя о будущем децентрализованного охлаждения. Baker Hughes использует компрессоры плюс пакеты клапанов в заявках под ключ, выигрывая заказы СПГ для нескольких поездов стоимостью 5,6 млрд долл. США.

Сервис остается краеугольным камнем доходов. Объединенная группа Chart-Flowserve ожидает 42% продаж от послепродажных контрактов, отражая предпочтение операторов к связанным запасным частям и программам ежегодных инспекций. OEM все чаще развертывают цифровые двойники, которые регистрируют циклы клапанов и предсказывают износ седла, укрепляя клиентскую привязанность. Регионально японские производители сохраняют репутацию лучших в классе для кислородных клапанов, построенных в чистых помещениях; европейские дома лидируют в вакуумных сборках; и американские бренды доминируют в изоляции СПГ большого диаметра.

Конкурентная интенсивность умеренная: топ-пять поставщиков вместе контролируют примерно 55% установленной мощности сжижения, в то время как сотни местных специалистов обслуживают нишевые сегменты, такие как дьюары и лабораторные морозильники. Ценовое давление сохраняется в товарных шаровых клапанах, но высокоспецифичные водородные и аэрокосмические проекты командуют премиальными маржами. Поставщики, способные поддерживать быструю сертификацию для ASME, CE-PED и KGS одновременно, захватывают многоконтинентальные возможности.

Лидеры отрасли криогенных клапанов

-

Emerson Electric Co.

-

Baker Hughes

-

Flowserve Corporation

-

Velan

-

Samson AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Chart Industries и Flowserve Corporation объявили о слиянии равных по акциям стоимостью 19 млрд долл. США, формируя дифференцированного игрока в промышленных процессных технологиях с ожидаемой экономией затрат в 300 млн долл. США.

- Февраль 2025: Baker Hughes выиграла контракт от Bechtel на поставку газотехнологического оборудования, включая восемь основных холодильных компрессоров, для двух поездов сжижения общей мощностью 11 MTPA в Луизиане.

Область глобального отчета по рынку криогенных клапанов

Криогенный клапан обычно предназначен для реагирования на высокое давление, которое толкает клапан в открытое положение, чтобы позволить газу или другим средам свободно проходить через него. Рынок сегментирован по типу продукта, газу, отрасли конечного потребителя и географии. По типу продукта рынок сегментирован на шаровой клапан, обратный клапан, задвижку, запорный клапан и другие типы продуктов. По газу рынок сегментирован на жидкий азот, жидкий гелий, водород, кислород и другие газы. По отрасли конечного потребителя рынок сегментирован на химическую промышленность, нефть и газ, энергетику и электроэнергетику, пищевые продукты и напитки, медицину и другие отрасли конечного потребления. Отчет также охватывает размер и прогнозы для рынка криогенных клапанов в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долл. США).

| Шаровой клапан |

| Задвижка |

| Запорный клапан |

| Обратный клапан |

| Другие типы продуктов |

| Ручной |

| Пневматический |

| Электрический |

| Жидкий азот |

| Сжиженный природный газ |

| Водород |

| Кислород |

| Другие газы |

| Нефть и газ |

| Энергетика и электроэнергетика |

| Химическая промышленность |

| Пищевые продукты и напитки |

| Медицинская |

| Другие отрасли конечного потребления |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Шаровой клапан | |

| Задвижка | ||

| Запорный клапан | ||

| Обратный клапан | ||

| Другие типы продуктов | ||

| По приводу | Ручной | |

| Пневматический | ||

| Электрический | ||

| По газу | Жидкий азот | |

| Сжиженный природный газ | ||

| Водород | ||

| Кислород | ||

| Другие газы | ||

| По отрасли конечного потребителя | Нефть и газ | |

| Энергетика и электроэнергетика | ||

| Химическая промышленность | ||

| Пищевые продукты и напитки | ||

| Медицинская | ||

| Другие отрасли конечного потребления | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка криогенных клапанов?

Рынок оценивается в 3,27 млрд долл. США в 2025 году и прогнозируется к росту до 4,08 млрд долл. США к 2030 году.

Какой регион лидирует в спросе на криогенные клапаны?

Азиатско-Тихоокеанский регион занимает ведущую региональную позицию с 26,55% выручки в 2024 году, движимый ростом импорта СПГ и расширяющейся газовой инфраструктурой.

Какой тип продукта имеет наибольшую долю рынка криогенных клапанов?

Шаровые клапаны лидируют с долей 34,18% благодаря производительности плотного перекрытия в применениях СПГ и нефтехимии.

Какой газовый сегмент ожидается к самому быстрому росту?

Клапаны для обработки водорода прогнозируются к регистрации самого высокого среднегодового темпа роста 5,86% до 2030 года по мере ускорения инвестиций в зеленый водород.

Какие стандарты регулируют безопасность криогенных клапанов в Северной Америке?

Ключевые регулирования включают ASME B31.3 процессные трубопроводы, обновления кодекса сосудов давления ASME VIII, протоколы тестирования MSS SP-158 и транспортные правила 49 CFR.

Последнее обновление страницы: