Размер и доля рынка улавливания и хранения углерода

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.76 Миллиардов долларов США |

| Размер Рынка (2030) | 5.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.21% CAGR |

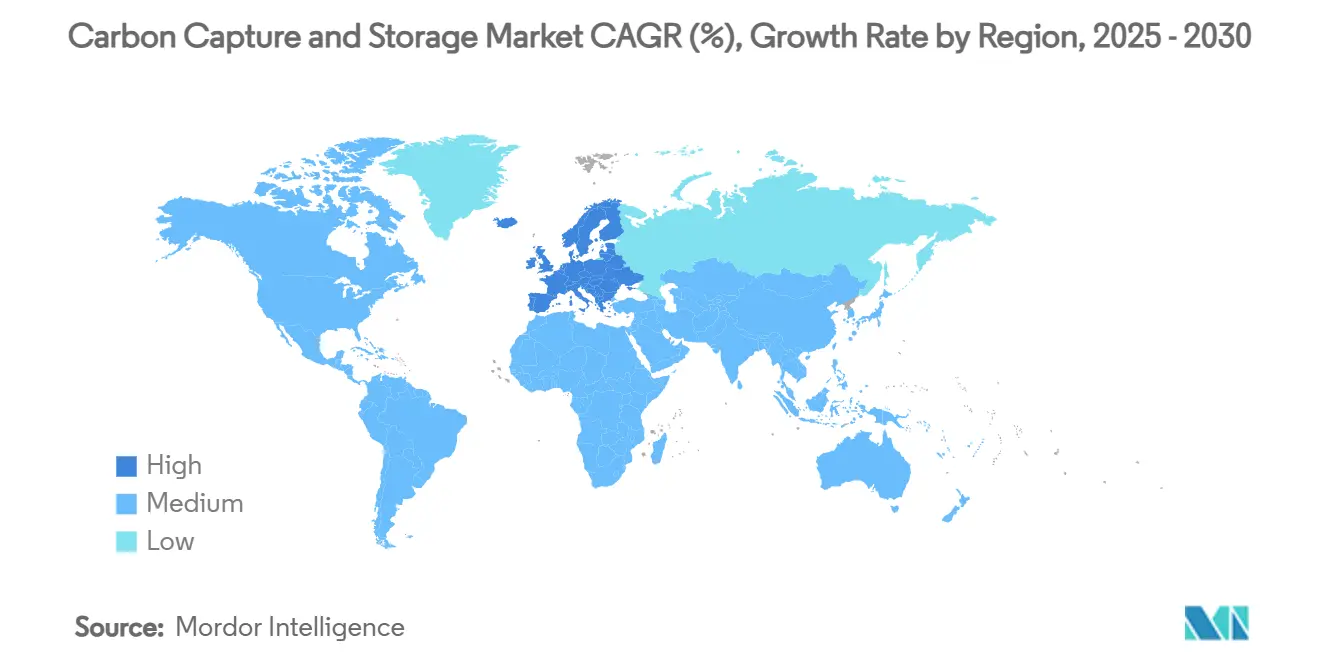

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка улавливания и хранения углерода от Mordor Intelligence

Размер рынка улавливания и хранения углерода оценивается в 2,76 миллиарда долларов США в 2025 году и ожидается достичь 5,37 миллиарда долларов США к 2030 году при среднегодовом темпе роста 14,21% в течение прогнозного периода (2025-2030). Растущее регулятивное давление, созревание технологий улавливания и понимание того, что тяжелая промышленность не может выполнить обязательства по достижению чистых нулевых выбросов без специализированных решений по снижению выбросов, лежат в основе этого расширения. Правительства ужесточают ограничения на выбросы, расширяют схемы углеродного ценообразования и повышают налоговые льготы, создавая ценовой сигнал, который перевел улавливание и хранение углерода от пилотных экспериментов к коммерческому внедрению. Сближение поддерживающей политики и снижения затрат на технологии также привлекает частный капитал от нефтяных гигантов и промышленных конгломератов, которые рассматривают улавливание и хранение углерода как защиту от будущих углеродных обязательств. Конкуренция со стороны возобновляемой энергетики сдерживает перспективы, однако такие сектора, как цемент, сталь, химическая промышленность и нефтепереработка, имеют мало практических альтернатив, что делает улавливание и хранение углерода структурной необходимостью, а не переходным вариантом.

Основные выводы отчета

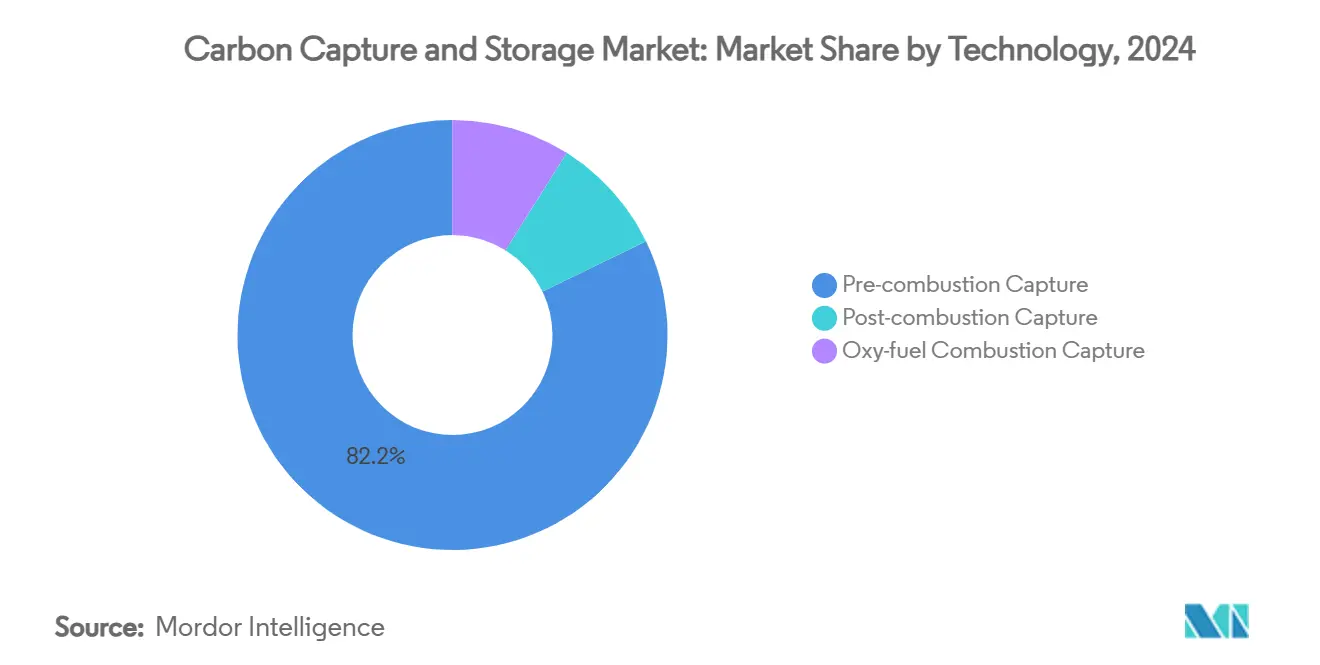

- По технологиям улавливание перед сжиганием занимало 82,19% доли рынка улавливания и хранения углерода в 2024 году, в то время как улавливание при сжигании в кислороде прогнозируется зарегистрировать среднегодовой темп роста 18,51% до 2030 года.

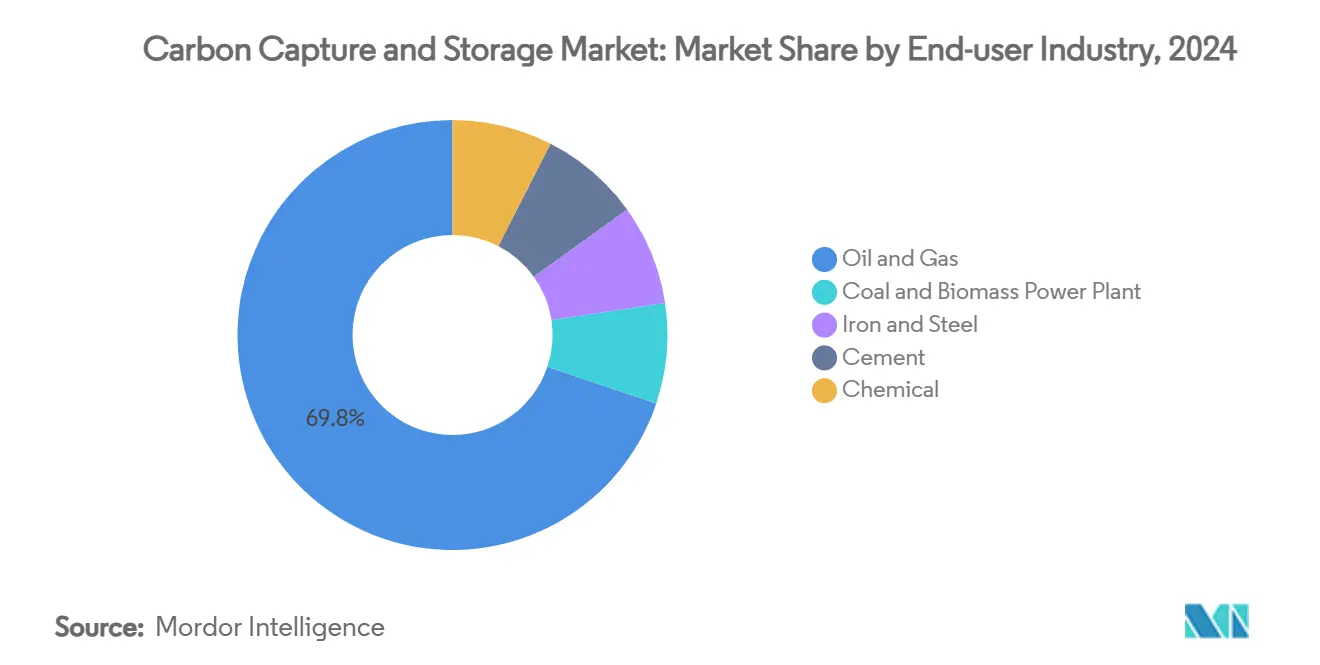

- По отраслям конечного потребления сегмент нефти и газа составлял 69,83% размера рынка улавливания и хранения углерода в 2024 году, в то время как химический сектор готов расширяться со среднегодовым темпом роста 25,76% в период 2025-2030 годов.

- По географии Северная Америка лидировала с долей доходов 51,24% в 2024 году, а Европа прогнозируется обеспечить самый быстрый региональный среднегодовой темп роста 26,64% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка улавливания и хранения углерода

Анализ воздействия движущих факторов

| Движущий фактор | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на проекты СО₂-ПНД | +2.8% | Северная Америка и Ближний Восток | Среднесрочный период (2-4 года) |

| Расширение схем углеродного ценообразования и торговли выбросами | +3.2% | Глобально, с лидерством ЕС и Калифорнии | Долгосрочный период (≥ 4 лет) |

| Более строгое национальное законодательство по достижению чистых нулевых выбросов | +4.1% | Глобально, сосредоточено в развитых экономиках | Долгосрочный период (≥ 4 лет) |

| Масштабирование проектов низкоуглеродного синтетического топлива | +1.9% | Европа и Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Развитие проектов прямого улавливания воздуха (ПУВ), требующих хранения | +1.5% | Северная Америка и Северная Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на проекты СО₂-ПНД

Повышенная нефтеотдача вновь приобретает важность, поскольку создает двойные потоки доходов - монетизацию уловленного углерода при одновременном продлении добычи из истощенных месторождений. Нефтяные гиганты объединяют предприятия по производству удобрений, стали и нефтехимии с истощенными месторождениями, превращая узлы улавливания в приносящие прибыль активы на этапе раннего внедрения. Подход сокращает периоды окупаемости, обеспечивает якорных клиентов и ускоряет развитие инфраструктуры в регионах, которые уже обладают обширными трубопроводными сетями. Он также обеспечивает практический опыт работы с большими объемами СО₂, устанавливая мост к проектам чистого хранения по мере снижения спроса на повышенную нефтеотдачу со временем. Видимость доходов от дополнительных баррелей помогает инвесторам оправдать высокий первоначальный капитал, необходимый для установок улавливания и нагнетательных скважин, сглаживая переход к автономным услугам секвестрации.

Расширение схем углеродного ценообразования и торговли выбросами

Углеродные рынки теперь выходят за рамки ограничений и торговли, включая пограничные корректировки и секторальные сборы, изменяя экономические расчеты для производителей, экспортирующих в регулируемые регионы[1]European Commission, "Carbon Border Adjustment Mechanism: Questions and Answers," europa.eu. Механизм пограничной углеродной корректировки ЕС применяет теневую цену к импортируемым товарам с высоким уровнем выбросов, заставляя иностранных производителей инвестировать в улавливание и хранение углерода или рисковать потерей доли рынка. Калифорния продлила свою программу ограничений и торговли до 2030 года и ужесточила распределение разрешений, делая улавливание и хранение углерода инструментом избежания расходов на соблюдение требований, а не дополнением корпоративной социальной ответственности. Добровольные углеродные рынки созревают, и хотя вопросы дополнительности остаются, они все еще создают вторичные пути монетизации для верифицированных тонн хранения. Каждый из этих политических рычагов поднимает минимальную цену на сокращение выбросов, сужая экономический разрыв между затратами на улавливание и рыночными стимулами.

Более строгое национальное законодательство по достижению чистых нулевых выбросов

Юридически обязывающие цели по достижению чистых нулевых выбросов к 2050 году каскадируются в отраслевые стандарты, которые заставляют крупных эмитентов показывать достоверные пути декарбонизации, и улавливание и хранение углерода явно упоминается в большинстве стратегий. Стратегия промышленной декарбонизации Великобритании связывает одобрение разрешений для новых заводов с подачей планов реализации улавливания и хранения углерода. Проект закона Германии о снятии моратория на береговое хранение сигнализирует о политическом повороте, который ставит климатические императивы выше исторических общественных опасений. Ясность в отношении ответственности, мониторинга и долгосрочного управления снижает риски, которые сдерживают финансовые учреждения, трансформируя политические амбиции в банковские бизнес-модели. Согласование между национальным законодательством и многосторонними климатическими обязательствами превращает улавливание и хранение углерода из дополнительной технологии в структурную необходимость, поддерживая быстрое масштабирование, ожидаемое после 2025 года.

Масштабирование проектов низкоуглеродного синтетического топлива

Авиация и судоходство не могут достичь климатических целей 2050 года только через электрификацию; поэтому они обращаются к технологиям 'энергия в жидкости' и электронному метанолу, которые нуждаются в уловленном СО₂ в качестве сырья. Авиакомпании подписали соглашения о закупке устойчивого авиационного топлива, в то время как проектировщики морских двигателей, такие как Wärtsilä, тестируют бортовые модули улавливания углерода, которые питают замкнутое производство электронного топлива. Эти разработки создают альтернативные каналы доходов для операторов улавливания, позволяя более высокое ценообразование, чем постоянное хранение, поддерживая циркулярное углеродное использование. Пути синтетического топлива получают конкурентоспособность в юрисдикциях, которые принимают мандаты, такие как инициатива ЕС ReFuelEU, закрепляя долгосрочный спрос на биогенные и промышленные потоки СО₂ и укрепляя экономику проектов для первопроходцев.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты установок улавливания и хранения углерода | -3.5% | Глобально, особенно в развивающихся экономиках | Краткосрочный период (≤ 2 лет) |

| Растущая привлекательность более дешевых возобновляемых источников энергии | -2.1% | Глобально, с наиболее сильным воздействием в регионах с отличными ресурсами возобновляемой энергии | Среднесрочный период (2-4 года) |

| Общественное противодействие наземным трубопроводам СО₂ | -1.8% | Сельские районы Северной Америки и Европы | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты установок улавливания и хранения углерода

Промышленные объекты регулярно требуют 500-800 миллионов долларов США первоначальных инвестиций, что делает акционерное финансирование сложным там, где политическая определенность слаба. Даже инновационные растворительные системы, такие как CycloneCC от Carbon Clean, которые снижают стоимость улавливания до 30 долларов США за тонну, еще не продемонстрировали эффект масштаба при коммерческих ставках. Операционные расходы дополнительно обременены энергетическими потерями, которые снижают базовую эффективность установки на 15-30%, заставляя операторов либо покупать дополнительную электроэнергию, либо принимать более низкую выработку. Доступ к льготному финансированию остается ограниченным в развивающихся экономиках, задерживая внедрение, несмотря на существенные потребности в сокращении выбросов. Поэтому капиталоемкость продлевает периоды окупаемости и сужает пул ранних адаптеров до крупных корпораций или государственных предприятий, способных поглощать риски.

Растущая привлекательность более дешевых возобновляемых источников энергии

Предложения по солнечной и ветровой энергии часто подрезают новые мощности на ископаемом топливе, а совместно расположенные объекты зеленого водорода могут поставлять безуглеродное сырье без накладных расходов на улавливание. Для производителей электроэнергии добавление улавливания и хранения углерода к существующему угольному блоку становится менее привлекательным, когда генерация возобновляемых источников плюс хранение достигают аналогичных или более низких приведенных затрат. По мере того как сетевые батареи продлевают время разрядки, диспетчерские возобновляемые источники энергии завоевывают долю рынка, подрывая адресуемую базу для ископаемых блоков, оснащенных улавливанием и хранением углерода. Политические рамки, которые благоприятствуют ресурсно-нейтральному сокращению выбросов, непреднамеренно усиливают технологическую конкуренцию, требуя от сторонников улавливания и хранения углерода подчеркивания уникального сокращения выбросов, связанных с процессами, которые возобновляемые источники не могут затронуть.

Сегментный анализ

По технологиям: доминирование улавливания перед сжиганием сталкивается с нарушением от сжигания в кислороде

Улавливание перед сжиганием составило 82,19% доли рынка улавливания и хранения углерода в 2024 году, поскольку оно сочетается с паро-метановыми реформерами и газификаторами биомассы, уже распространенными на нефтеперерабатывающих и химических комплексах. Сегмент выигрывает от десятилетий операционных данных и более низких дополнительных затрат при установке во время строительства новых объектов. Однако процесс накладывает 20-25% энергетических потерь, а регенерация растворителя остается капиталоемкой. Сжигание в кислороде прогнозируется расти со среднегодовым темпом роста 18,51% до 2030 года, движимое проектами, такими как цементный завод Бревик, которые улавливают технологические выбросы без обширного разделения дымовых газов. Сжигая топливо в чистом кислороде, выхлопной поток практически чистый СО₂, упрощая последующее сжатие. Поставщики технологий внедряют модульные блоки сжигания в кислороде, подходящие для модернизации, а улучшенная экономика разделения воздуха укрепляет конкурентоспособность против альтернатив после сжигания. По мере того как тяжелая промышленность стремится к глубоким сокращениям с минимальными потерями эффективности, ожидается быстрое расширение доли рынка сжигания в кислороде, бросая вызов давнему лидерству улавливания перед сжиганием на рынке улавливания и хранения углерода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного потребления: химический сектор ускоряется мимо традиционных лидеров

Предприятия нефти и газа командовали 69,83% размера рынка улавливания и хранения углерода в 2024 году, используя зрелые системы СО₂-ПНД и обширные трубопроводные сети. Установки улавливания на газоперерабатывающих заводах обеспечивают немедленные объемы, а геологические знания ускоряют выбор мест хранения. Тем не менее химическая промышленность будет расти со среднегодовым темпом роста 25,76% до 2030 года, поскольку производители аммиака и метанола интегрируют голубой водород в существующие потоки для соответствия показателям углеродной интенсивности. Завод CF Industries в Луизиане, улавливающий 500 000 т СО₂ в год, демонстрирует конкурентную экономику, когда кредиты 45Q сочетаются с обеспеченными соглашениями о поставке. Черная металлургия и цемент остаются пользователями по необходимости, поскольку технологические выбросы нельзя избежать только переходом на топливо. Модульные системы улавливания размером 400 т СО₂ в день открывают рынок промышленных кластеров среднего уровня, расширяя базу установок за пределы супер-гигантов и позволяя более мелким производителям химикатов, стекла и извести участвовать в рынке улавливания и хранения углерода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 51,24% доли рынка улавливания и хранения углерода в 2024 году, поддерживаемая щедрыми налоговыми кредитами 45Q, которые обеспечивают 85 долларов США за тонну для прямого улавливания воздуха и 60 долларов США для точечного улавливания источников. Американский побережье Мексиканского залива концентрирует эмитентов, трубопроводные коридоры и соляные водоносные слои, обеспечивая концепции узлов, такие как предлагаемая ExxonMobil сеть Houston Ship Channel стоимостью 100 миллиардов долларов США. Канада дополняет регион инвестиционным налоговым кредитом в размере 60% для оборудования прямого улавливания воздуха и 50% для других систем улавливания, стимулируя совместные предприятия, такие как партнерство Strathcona Resources и Canada Growth Fund на 2 миллиарда долларов США. Мексика позиционирует себя как трансграничного транспортного партнера, исследуя совместные решения хранения в истощенных морских месторождениях.

Европа прогнозируется показать самый быстрый среднегодовой темп роста 26,64% между 2025-2030 годами, поддерживаемый Инновационным фондом, EU ETS и пионерским проектом Longship Норвегии, который начал закачку СО₂ в Northern Lights в 2025 году. Проект закона Германии об улавливании и хранении углерода снимает запрет на береговое хранение и разблокирует Северо-Германский бассейн, в то время как Нидерланды продвигают узел Porthos, а Великобритания продвигает кластеры HyNet и Teesside. Соглашения о трансграничном транспорте созревают, а совместная инфраструктура снижает удельные затраты для более мелких промышленных эмитентов. Сочетание углеродного ценообразования, пограничных тарифов и специальных государственных грантов ускоряет частные инвестиции, обеспечивая сокращение Европой разрыва с рано действующей Северной Америкой.

Азиатско-Тихоокеанский регион представляет наибольший долгосрочный потенциал роста, движимый обязательством Китая по углеродной нейтральности к 2060 году и первой демонстрацией сжигания в кислороде цемента в 2025 году, которая подтвердила технологическое соответствие для региональных процессных отраслей. Япония совместно разрабатывает судоходные маршруты с Австралией для сжиженного СО₂, связывая зоны тяжелой промышленности с морским хранением в бассейне Бонапарт. Индонезия нацеливается на 15 проектов улавливания и хранения углерода к 2030 году, используя обильные глубоководные водоносные горизонты, в то время как Зеленый новый курс Южной Кореи выделяет расходы на улавливание и хранение углерода в сталелитейной и нефтехимической промышленности. Однако регион борется с фрагментированными регулированиями и доступом к доступному финансированию, факторами, которые могут отложить полномасштабный взлет до периода после 2030 года.

Конкурентная среда

Рынок улавливания и хранения углерода характеризуется умеренной концентрацией: пять ведущих операторов - ExxonMobil, SLB Capturi, Shell, Equinor и TotalEnergies - контролируют чуть более 45% установленной мощности улавливания, отражая глубокие капиталы и вертикально интегрированные проектные портфели. Нефтяные гиганты развертывают улавливание и хранение углерода для защиты основных активов в будущем, монетизируя при этом подземную экспертизу. Технологические специалисты, такие как Aker Carbon Capture, Carbon Clean и Svante, конкурируют по модульности и метрикам стоимости за тонну, часто сотрудничая с инженерно-снабженческо-строительными фирмами для доступа к глобальным проектам. Формирование SLB Capturi, совместного предприятия 2025 года между SLB и Aker Carbon Capture, типизирует переход от исследований и разработок к оптимизированной коммерциализации, объединяя проприетарные растворители с возможностями выполнения проектов[2]SLB, "SLB Capturi Joint Venture Launch Announcement," slb.com.

Конкурентная интенсивность дополнительно формируется возможностями белого пространства в стандартизированных блоках 400 т в день, обеспечивая развертывание 'подключи и играй' для эмитентов среднего размера. CycloneCC от Carbon Clean заявляет о 90% сокращении площади по сравнению с традиционными конструкциями, нацеливаясь на цементные, стекольные и сталелитейные заводы, которым не хватает места для больших абсорберов. Специалисты по прямому улавливанию воздуха, такие как Climeworks и Heirloom, создают параллельный субрынок для кредитов отрицательных выбросов, диверсифицируя потоки доходов от балансов эмитентов. Игроки, которые интегрируют улавливание, транспорт, постоянное хранение и опциональное использование СО₂, получат ценовую власть, в то время как поставщики чистого оборудования должны доказать долговечность и производительность в различных промышленных газах для сохранения доли.

Лидеры отрасли улавливания и хранения углерода

-

Occidental Petroleum Corporation

-

Exxon Mobil Corporation

-

Shell PLC

-

TotalEnergies

-

Equinor ASA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: CF Industries начала операции улавливания углерода на своем аммиачном заводе в Луизиане, став первым коммерческим проектом улавливания и хранения углерода (УХУ) в американской индустрии удобрений. Установка может улавливать 500 000 метрических тонн СО₂ ежегодно. Эта разработка демонстрирует экономическую осуществимость технологии улавливания и хранения углерода в химическом производстве и обеспечивает модель для более широкого отраслевого внедрения.

- Май 2025: SLB Capturi завершила свою первую операцию улавливания СО₂ в проекте Brevik CCS в Норвегии, улавливая 1000 тонн СО₂ с цементного завода Heidelberg Materials. Эта установка является первой в мире промышленной установкой улавливания углерода на объекте производства цемента. Проект стоимостью 200 миллионов евро демонстрирует коммерческую осуществимость технологии улавливания и хранения углерода (УХУ) в промышленных применениях с высокими выбросами.

Охват глобального отчета по рынку улавливания и хранения углерода

Улавливание и хранение углерода (УХУ) - это технология, которая может улавливать до 90% выбросов диоксида углерода, производимых из различных источников, использующих ископаемое топливо в производстве электроэнергии и промышленных процессах, предотвращая попадание диоксида углерода в атмосферу. Первый этап в процессе улавливания и хранения углерода - улавливание диоксида углерода, выделяемого при сжигании ископаемого топлива или в результате промышленных процессов, таких как производство цемента и стали или в химической промышленности.

Рынок улавливания и хранения углерода сегментирован по технологиям, отраслям конечного потребления и географии. По технологиям рынок сегментирован на улавливание перед сжиганием, улавливание при сжигании в кислороде и улавливание после сжигания. Рынок сегментирован по отраслям конечного потребления на нефть и газ, угольные и биомассовые электростанции, черную металлургию, химическую промышленность и цемент. Отчет также охватывает размер рынка и прогнозы для 12 стран в основных регионах. Для каждого сегмента размер рынка и прогнозы предоставляются на основе доходов (доллары США).

| Улавливание перед сжиганием |

| Улавливание после сжигания |

| Улавливание при сжигании в кислороде |

| Нефть и газ |

| Угольная и биомассовая электростанция |

| Черная металлургия |

| Цемент |

| Химическая промышленность |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Норвегия | |

| Нидерланды | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По технологиям | Улавливание перед сжиганием | |

| Улавливание после сжигания | ||

| Улавливание при сжигании в кислороде | ||

| По отраслям конечного потребления | Нефть и газ | |

| Угольная и биомассовая электростанция | ||

| Черная металлургия | ||

| Цемент | ||

| Химическая промышленность | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Норвегия | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка улавливания и хранения углерода?

Рынок улавливания и хранения углерода оценивается в 2,76 миллиарда долларов США в 2025 году и ожидается достичь 5,37 миллиарда долларов США к 2030 году.

Какая технология доминирует на рынке улавливания и хранения углерода?

Улавливание перед сжиганием лидирует с долей рынка 82,19% в 2024 году, в основном из-за его интеграции в процессы водорода и газификации.

Какой сектор конечного использования растет быстрее всего в принятии улавливания и хранения углерода?

Химический сектор является самым быстрорастущим конечным пользователем, прогнозируется расширение со среднегодовым темпом роста 25,76% между 2025-2030 годами.

Почему Европа ожидается показать самый высокий региональный рост для улавливания и хранения углерода?

Европа выигрывает от надежных политических инструментов, таких как EU ETS и Инновационный фонд, и от знаковых проектов, таких как Northern Lights Норвегии, обеспечивая региональный среднегодовой темп роста 26,64%.

Каковы основные сдерживающие факторы, препятствующие более широкому принятию улавливания и хранения углерода?

Высокие капитальные и операционные затраты, растущая конкурентоспособность возобновляемых источников энергии по стоимости и сопротивление сообщества наземным трубопроводам СО₂ являются основными барьерами.

Последнее обновление страницы: