Размер и доля рынка газовой хроматографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.25 Миллиардов долларов США |

| Размер Рынка (2030) | 5.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

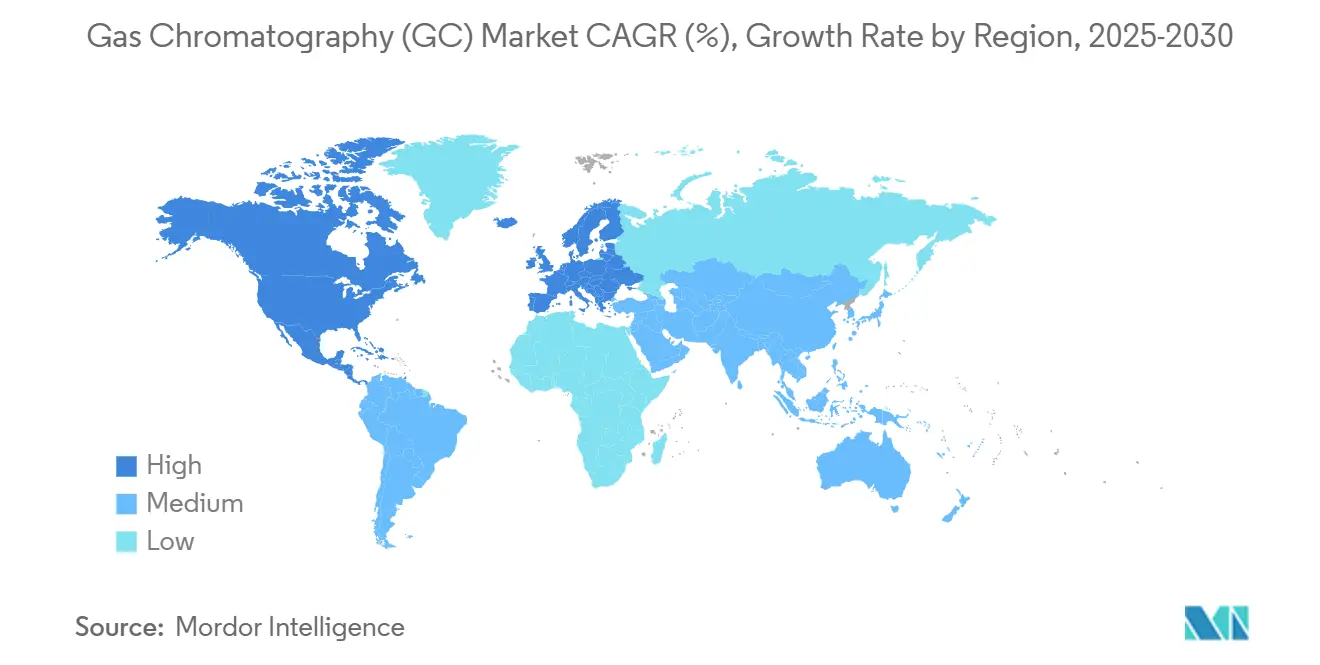

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

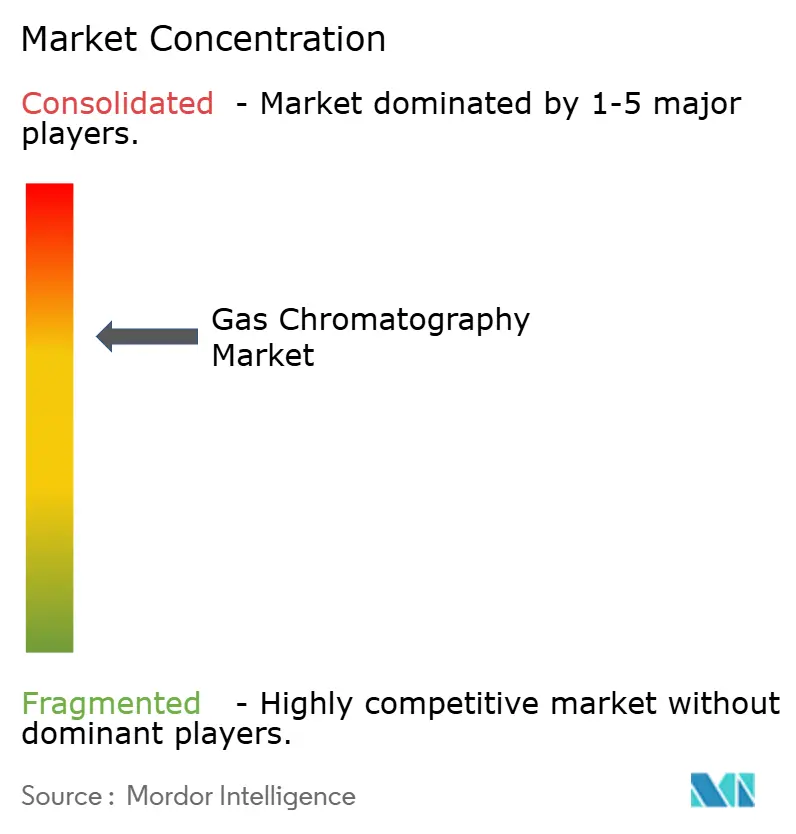

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка газовой хроматографии компанией Mordor Intelligence

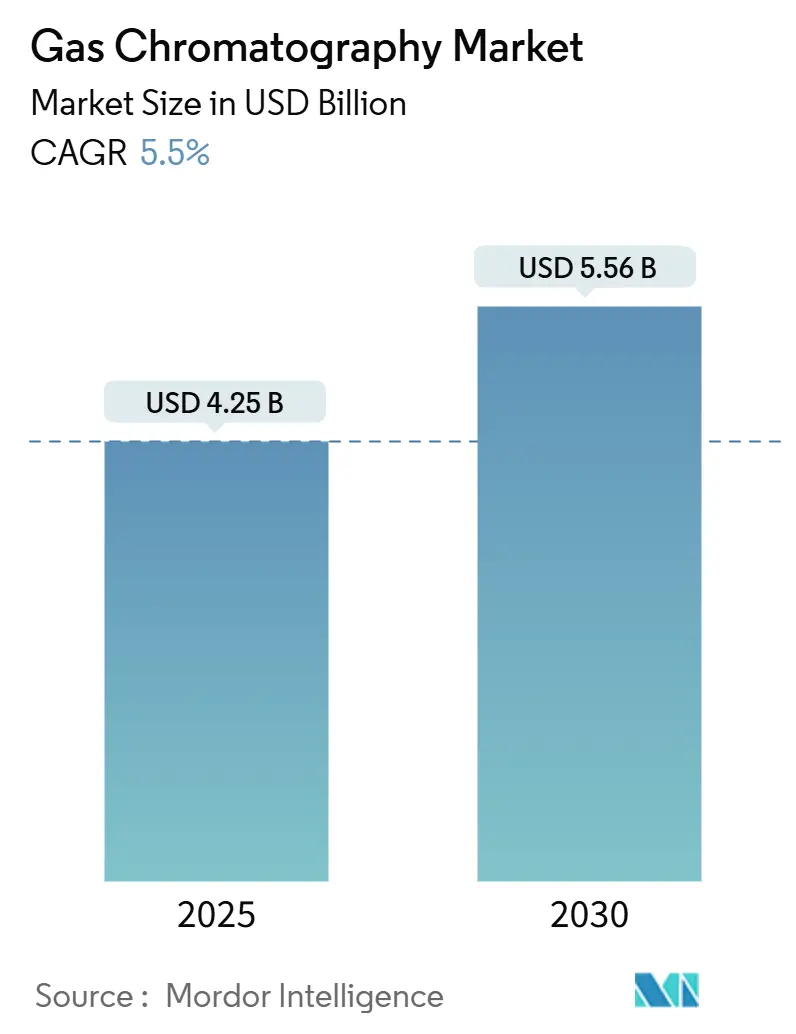

Рынок газовой хроматографии составляет 4,25 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,56 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,50%. Усиленный регулятивный контроль в экологическом и фармацевтическом тестировании, быстрые технологические обновления, такие как системы, готовые к водороду, и проактивные стратегии цепочки поставок в отношении газов-носителей подкрепляют эту стабильную траекторию. Лаборатории по всему миру переходят с гелия на водород и азот, снижая эксплуатационные расходы и уменьшая зависимость от дефицитных поставок благородных газов. Интеграции с масс-спектрометрией теперь доминируют в повестке капитальных расходов, поскольку они объединяют разделение и идентификацию в единый процесс, ускоряя пропускную способность и улучшая целостность данных. Портативные и микро-ГХ устройства трансформируют полевую аналитику, а инновации в области аксессуаров, особенно газогенераторы и капиллярные колонки с низким фазовым соотношением, сигнализируют о том, что устойчивые, автономные операции будут определять конкурентное преимущество до 2030 года.

Ключевые выводы отчета

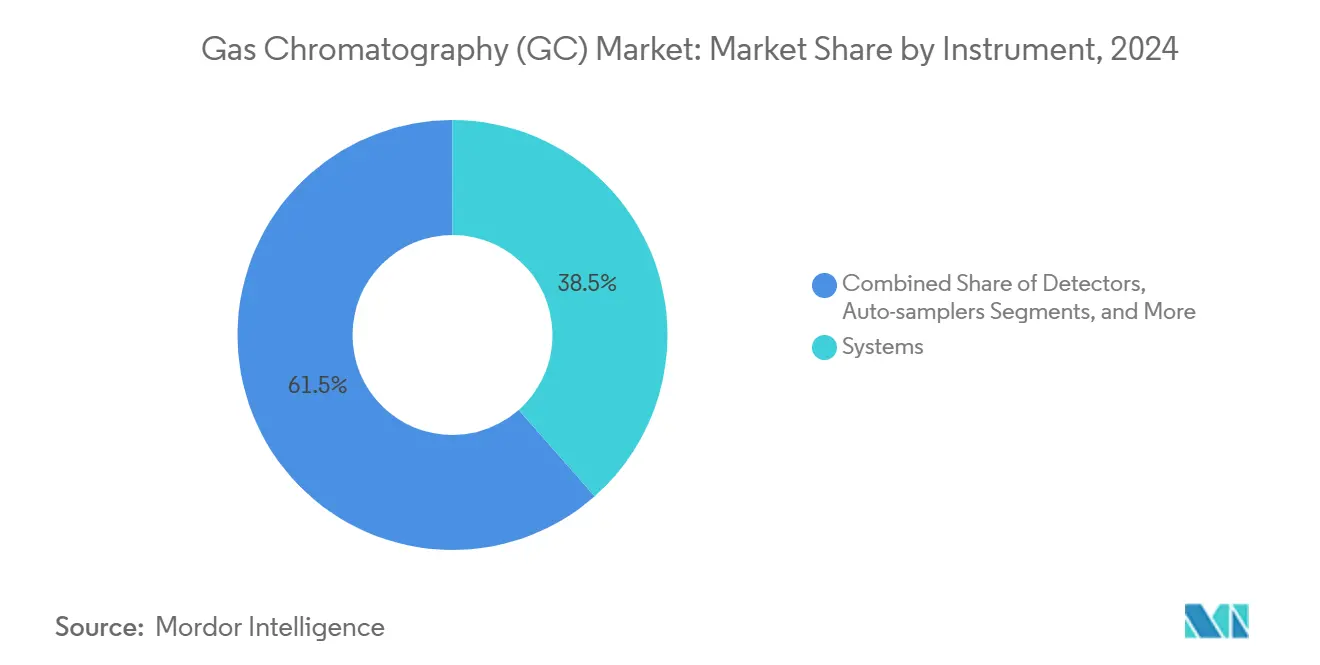

- По типу приборов системы лидировали с долей выручки 38,50% в 2024 году, в то время как портативные и микро-ГХ платформы, по прогнозам, будут расти со среднегодовым темпом роста 9,84% до 2030 года.

- По аксессуарам и расходным материалам колонки заняли 46,26% доли рынка газовой хроматографии в 2024 году, тогда как газогенераторы находятся на пути к среднегодовому темпу роста 8,8% до 2030 года.

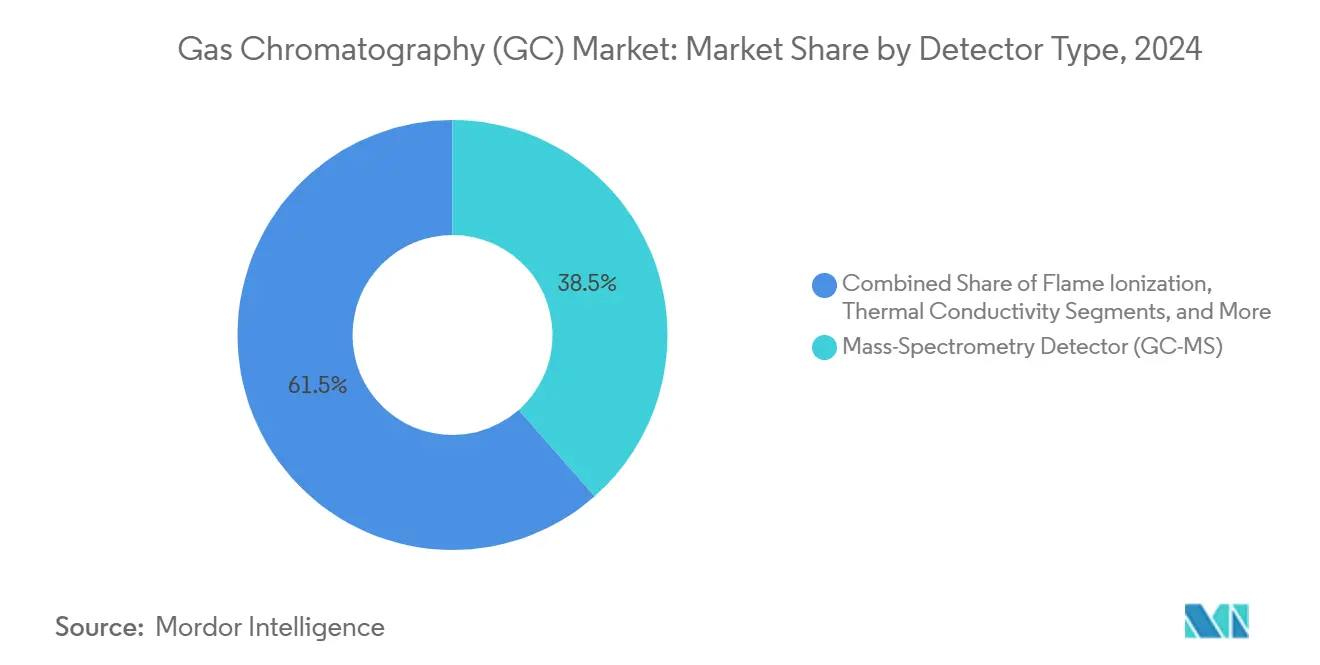

- По детекторам пламенно-ионизационные устройства составили 31,82% доли размера рынка газовой хроматографии в 2024 году, в то время как детекторы масс-спектрометрии расширяются со среднегодовым темпом роста 10,38% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании каждая заняли 29,86% доли в 2024 году; экологические агентства регистрируют самый быстро растущий спрос со среднегодовым темпом роста 9,38%.

- По географии Северная Америка захватила 36,36% рынка газовой хроматографии в 2024 году, тогда как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 8,74% до 2030 года.

Глобальные тенденции и аналитика рынка газовой хроматографии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение рабочих процессов ГХ-МС | +1.20% | Глобально, сильнее в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая роль ГХ в контроле качества при одобрении лекарств | +0.90% | Глобально, сконцентрировано в фармацевтических центрах | Долгосрочный период (≥ 4 лет) |

| Расширение аналитики сланцевого газа и нефтехимии | +0.80% | Северная Америка, Ближний Восток, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Строгие международные регулирования качества воздуха и воды | +1.10% | Глобально, возглавляемые ЕС и Северной Америкой | Долгосрочный период (≥ 4 лет) |

| Переход на водородный газ-носитель на фоне глобального дефицита гелия | +0.70% | Глобально | Краткосрочный период (≤ 2 лет) |

| Всплеск требований по мониторингу PFAS/микропластика | +0.60% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение рабочих процессов ГХ-МС

Связывание газовой хроматографии с масс-спектрометрией теперь является стандартной практикой в регулируемых отраслях. Фармацевтические конвейеры полагаются на ГХ-МС для профилирования примесей, и более 80% досье новых лекарств ссылаются на интегрированные хроматографические системы данных. Экологические агентства используют ГХ-МС для обнаружения загрязнителей на следовых уровнях, а разработки, такие как химическая ионизация при атмосферном давлении, еще больше повышают чувствительность.[1]Journal of the American Society for Mass Spectrometry, "Advances in APCI-GC-MS," jasms.org Эти объединенные возможности сокращают этапы подготовки образцов, освобождают время аналитика и соответствуют требованиям регуляторов к целостности данных.

Растущая роль ГХ в контроле качества при одобрении лекарств

Строгие руководящие принципы по технологии процессного анализа от FDA требуют мониторинга в реальном времени, стимулируя инвестиции в прочные ГХ установки, которые могут непрерывно работать на производственных площадках.[2]U.S. Food & Drug Administration, "Process Analytical Technology Guidance," fda.gov Двумерная ГХ и автоматизированная количественная оценка примесей решают задачи все более сложных биологических составов, в то время как алгоритмы машинного обучения ускоряют идентификацию пиков, укрепляя роль ГХ в ускорении одобрений.

Расширение аналитики сланцевого газа и нефтехимии

Производство нетрадиционной энергии зависит от измерений ГХ в реальном времени летучих органических соединений для соблюдения правил выбросов EPA.[3]U.S. Bureau of Labor Statistics, "Occupational Employment and Wage Statistics: Chemists and Materials Scientists," bls.gov Развивающиеся рынки синтетического авиационного топлива и водородных смесей требуют специализированных методов, побуждая поставщиков объединять дополнения микрореакторов и анализаторы на основе MEMS для использования в производственной линии.

Строгие международные регулирования качества воздуха и воды

Ограничения PFAS до 4 нг/л в питьевой воде США обязывают лаборатории достигать производительности обнаружения в частях на триллион. Предупреждения Европейского союза об остатках пестицидов аналогично стимулируют спрос на высокочувствительные ГХ системы, в то время как обязательный мониторинг бензиновых терминалов стимулирует развертывания непрерывных онлайн ГХ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на передовые ГХ платформы | -0.80% | Глобально, более выражено на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Нехватка обученных хроматографистов | -0.60% | Глобально, остро в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Волатильность цепочки поставок гелия, влияющая на время работы | -0.50% | Глобально, с более высоким воздействием в регионах, зависящих от импортированного гелия | Среднесрочный период (2-4 года) |

| Затраты на соблюдение контроля выбросов для ГХ растворителей | -0.30% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на передовые ГХ платформы

Комплексные двумерные ГХ-МС системы могут превышать 500 000 долларов США за единицу, а установка плюс сервисные контракты могут добавить 30% к общим расходам. Небольшие лаборатории откладывают модернизацию, однако лизинговые программы и инициативы совместного использования приборов набирают обороты, смягчая финансовый барьер.

Нехватка обученных хроматографистов

Испытательные лаборатории нанимают 164 490 специалистов в Соединенных Штатах, однако вакансии сохраняются, поскольку ветераны-аналитики уходят на пенсию быстрее, чем университеты готовят замену.[3] Поставщики реагируют интуитивным программным обеспечением, автоматизированным устранением неисправностей и специализированными учебными центрами, которые сжимают кривые обучения.

Сегментарный анализ

По типу приборов: портативные системы стимулируют полевую аналитику

Системы остались рабочей лошадкой, внося 38,50% в доходы 2024 года. Размер рынка газовой хроматографии для этих настольных устройств будет продолжать расти, стимулируемый циклами замены и интегрированными детекторами. Портативные и микро-ГХ приборы, растущие со среднегодовым темпом роста 9,84%, удовлетворяют потребности мониторинга на местах в экстренном реагировании, добыче полезных ископаемых и распределении топлива. Устройства, такие как FLIR Griffin G510, обеспечивают обнаружение лабораторного уровня в прочном корпусе. Развертываемость в полевых условиях экономит время обработки образцов и поддерживает принятие решений в реальном времени. Лаборатории также добавляют автодозаторы для закрытия пробелов в навыках и стандартизации пропускной способности, в то время как коллекторы фракций вырезают ниши в препаративных рабочих процессах. Обновления детекторов и инновации на основе MEMS расширяют аналитику на ранее недоступные среды, укрепляя актуальность портативных систем в рамках рынка газовой хроматографии.

Параллельной тенденцией является миниатюризация высокопроизводительных модулей: нагреватели на колонке, микроинжекторы и конструкции быстрого охлаждения уменьшают физические габариты, сохраняя хроматографическое разрешение. Предпочтение водородного газа-носителя соответствует портативным энергетическим бюджетам и экологическим целям, укрепляя спрос на готовые к водороду микро-ГХ. Непрерывные улучшения затрат предполагают, что портативные платформы захватят растущую долю рынка газовой хроматографии в течение следующих пяти лет.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По аксессуарам и расходным материалам: газогенераторы трансформируют цепочки поставок

Колонки захватили 46,26% расходов 2024 года, отражая их статус расходных материалов с предсказуемыми интервалами замены. Инновации капиллярных колонок с низким фазовым соотношением улучшают инертность и форму пика для летучих соединений серы. Газогенераторы, однако, мчатся вперед со среднегодовым темпом роста 8,8%, поскольку лаборатории меняют цилиндры на водород, азот и нулевой воздух по требованию. Поглощение PEAK Scientific компании Noblegen расширяет мощности и глобальный охват в этом сегменте. Аксессуары для колонок, такие как защитные колонки и высокочистые соединители, поддерживают эффективность рабочих процессов обслуживания. Регуляторы давления из передовых сплавов выдерживают водородную службу, в то время как клапаны с поддержкой RFID автоматизируют предупреждения о замене. Усовершенствования трубок сокращают мертвый объем, повышая симметрию пиков и сохраняя газ. По мере роста приоритетов устойчивости премиальные расходные материалы, которые сокращают отходы и продлевают время работы приборов, получают ценовые премии, напрямую влияя на рынок газовой хроматографии.

По типу детектора: масс-спектрометрия доминирует в инновациях

Пламенно-ионизационные детекторы по-прежнему владеют 31,82% доходов от детекторов в 2024 году, поскольку они прочные, доступные и универсальные для углеводородов. Приспособления масс-спектрометрии расширяются до среднегодового темпа роста 10,38%, превращая существующие ГХ в гибридные платформы разделения-идентификации. Звездный масс-спектрометр Thermo Fisher подчеркивает приоритет быстрой пропускной способности для трансляционной омики. Лаборатории выводят из эксплуатации старые детекторы захвата электронов в пользу МС или вакуумных УФ опций, таких как LUMA от Agilent, для лучшей чувствительности к галогенированным загрязнителям. Дополнения ионной подвижности дополнительно разрешают изомеры, что является преимуществом для экологической криминалистики. Детекторы теплопроводности и хемилюминесценции занимают специализированные ниши, но передовые доллары НИОКР подавляюще благоприятствуют селективным, высокоразрешающим МС технологиям, которые повышают аналитическую уверенность и доверие к соблюдению требований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: экологические агентства лидируют в росте

Фармацевтические и биотехнологические компании составляют 29,86% текущего спроса, отражая устаревшие модели использования. Экологические и сточные воды властей регистрируют самый сильный темп расширения на уровне 9,38% среднегодового темпа роста. Регулирования PFAS, наблюдение за микропластиком и соблюдение токсичности воздуха требуют чувствительности следового уровня, которую могут обеспечить только системы ГХ-МС или ГХ-IMS. Производители продуктов питания и напитков эскалируют тестирование пестицидов, принимая экстракцию QuEChERS и ГХ-МС/МС для прохождения экспортных инспекций. Академические центры модернизируются для обработки мульти-омических проектов, в то время как судебно-медицинские и клинические лаборатории внедряют стероидомику и токсикологические рабочие процессы. Эта диверсификация повышает устойчивость, подталкивая рынок газовой хроматографии к интегрированным сервисным моделям, таким как подписки прибор-как-услуга.

Географический анализ

Северная Америка вносит 36,36% глобального дохода в 2024 году, закрепленная надежными мандатами EPA, сильным фармацевтическим выпуском и глубокой скамейкой аналитически интенсивных отраслей. План внутренней экспансии Thermo Fisher на 2 млрд долларов США утверждает уверенность в устойчивом спросе на оборудование. Соединенные Штаты применяют ограничения PFAS в питьевой воде, которые требуют обнаружения суб-частей на триллион, стимулируя модернизацию лабораторий и новые установки. Канада и Мексика дополняют рост через нефтехимические выпуски и гармонизированные экологические протоколы, обеспечивая активность циклов замены в течение прогнозного окна.

Европа поддерживает лидерство второго уровня через далеко идущие экологические директивы и строгие регулирования безопасности пищевых продуктов. Союзные контроли остатков пестицидов и энергичные инициативы по микропластику повышают спрос на чувствительные ГХ платформы, а стимулы конверсии водорода соответствуют региональным энергетическим целям. Германия, Соединенное Королевство и Франция доминируют в заказах, в то время как Италия и Испания растут через тестирование качества сельскохозяйственной продукции. Европейский рынок вознаграждает приборы с низким энергопотреблением, оптимизированные для водорода, и интегрированные модули целостности данных, которые упрощают соблюдение положений GDPR и GMP.

Азиатско-Тихоокеанский регион регистрирует самую быструю траекторию со среднегодовым темпом роста 8,74%, стимулируемый индустриализацией, растущим фармацевтическим выпуском и прогрессивными законами мониторинга. Китай остается крупнейшим участником, хотя продажи поставщиков колебались на фоне макроэкономических встречных ветров. Япония и Индия ускоряют спрос через программы чистой энергии и масштабирование производства API. Южная Корея инвестирует в высокотехнологичные отрасли, требующие ультра-следовой аналитики, тогда как горнодобывающий сектор Австралии принимает портативные ГХ единицы для эффективности съемки участков. Передача технологий, местное производство и схемы государственного финансирования расширяют адресуемую базу, закрепляя роль региона в будущем росте рынка газовой хроматографии.

Ближний Восток и Африка регистрируют развивающийся импульс, поскольку нефтехимические комплексы модернизируют лаборатории качества. Инвестиции ССЗ в модернизацию нефтеперерабатывающих заводов и производство водорода переводятся в стабильные заказы приборов, в то время как горнодобывающие и химические секторы Южной Африки полагаются на ГХ платформы для управления процессами. Экономические различия умеряют краткосрочные объемы, но региональное соответствие международным стандартам способствует постепенному принятию.

Южная Америка представляет умеренное, но стабильное расширение. Фармацевтические и нефтехимические кластеры Бразилии закрепляют заказы, а аргентинский агробизнес стимулирует тестирование остатков пестицидов. Региональные торговые пакты облегчают трансграничное движение оборудования, а чилийские медные операции интегрируют онлайн ГХ системы для соблюдения выбросов. Валютные колебания и политические сдвиги добавляют волатильности, но местные дистрибьюторы компенсируют риск, предлагая финансирование и контракты на обслуживание.

Конкурентная среда

Рынок газовой хроматографии умеренно фрагментирован. Утвердившиеся бренды стремятся к дифференциации через автоматизацию, гибкость газа-носителя и вертикально интегрированные сервисные портфолио. Консолидация продолжается: приобретение PEAK Scientific компании Noblegen укрепляет ее линейку генераторов водорода и азота. Поставщики объединяют приборы с расходными материалами и облачным программным обеспечением, создавая повторяющиеся доходы и привязку. Портативные системы получают непропорциональное финансирование НИОКР, в то время как настольные платформы получают функции, такие как устранение неисправностей с помощью ИИ и панели предиктивного обслуживания. Компании, которые выдвигают на первый план устойчивость, меньший расход энергии, совместимость с водородом и перерабатываемые расходные материалы, получают тягу в оценках закупок, особенно в лабораториях государственного сектора.

Поставщики первого уровня расширяют заводские площади для защиты цепочек поставок. Многолетние инвестиции Thermo Fisher в США выделяют 500 млн долларов США для НИОКР, охватывающих экологические, биологические и промышленные области. Приобретение Shimadzu IP микрореактора укрепляет полномочия зеленой трансформации, нацеливаясь на аналитику водорода и биотоплива. Waters открыла центр возможностей в Бангалоре для культивирования инноваций в Азиатско-Тихоокеанском регионе. Эти шаги сигнализируют о стратегическом повороте к региональному производству и распределенным НИОКР.

Дифференциация услуг теперь дополняет аппаратное превосходство. Поставщики развертывают удаленную диагностику, автоматизированные обновления прошивки и поддержку приложений на основе подписки. Учебные академии смягчают нехватку хроматографистов, в то время как межплатформенные библиотеки методов облегчают конверсию газа-носителя. Готовые к соблюдению электронные записи и функции кибербезопасности привлекают фармацевтических клиентов, подвергающихся аудитам целостности данных. В совокупности эти инициативы формируют конкурентную мозаику, где технологическая поддержка и операционная устойчивость определяют лидерство в той же степени, что и спецификации приборов.

Лидеры индустрии газовой хроматографии

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific, Inc.

-

Danaher Corporation

-

Merck KgaA

-

PerkinElmer, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Thermo Fisher Scientific обязалась выделить 2 млрд долларов США в течение четырех лет на расширение производства и НИОКР в США, выделив 1,5 млрд долларов США на капитальные проекты и 500 млн долларов США на инновации приборов для наук о жизни.

- Март 2025: Cytiva и Pall обязались выделить 1,5 млрд долларов США для увеличения мощности хроматографических смол на 13 объектах в США и Великобритании, добавив 2000 рабочих мест.

- Февраль 2025: Shimadzu Corporation приобрела линейку каталитических микрореакторов у Activated Research Company, интегрировав IP Jetanizer и Polyarc для повышения чувствительности ГХ при устранении зависимости от гелия.

- Февраль 2025: PEAK Scientific приобрела Wirac Automation (Noblegen) для расширения предложений генераторов азота, водорода и нулевого воздуха для приложений газовой хроматографии.

- Июнь 2025: Agilent Technologies запустила систему 7010D Triple Quadrupole GC/MS с ионным источником HES 2.0 и функциями соответствия для пищевых и экологических лабораторий.

Глобальный обзор отчета по рынку газовой хроматографии

Газовая хроматография относится к процессу, посредством которого отдельные соединения из смесей летучих органических соединений разделяются.

Рынок газовой хроматографии сегментирован по продукту (системы, детекторы, автодозаторы, коллекторы фракций и другие продукты), конечному пользователю (фармацевтическая и биофармацевтическая отрасли, академические исследовательские институты и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Системы |

| Детекторы |

| Автодозаторы |

| Коллекторы фракций |

| Микро и портативные ГХ |

| Другие приборы |

| Колонки |

| Аксессуары для колонок |

| Регуляторы давления |

| Газогенераторы |

| Фитинги и трубки |

| Прочие |

| Пламенно-ионизационный детектор (FID) |

| Детектор теплопроводности (TCD) |

| Детектор захвата электронов (ECD) |

| Детектор масс-спектрометрии (ГХ-МС) |

| Прочие |

| Фармацевтические и биотехнологические компании |

| Нефтегазовая/нефтехимическая отрасль |

| Экологические агентства и сточные воды |

| Пищевая и напитковая промышленность |

| Академические и государственные исследовательские институты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу приборов | Системы | |

| Детекторы | ||

| Автодозаторы | ||

| Коллекторы фракций | ||

| Микро и портативные ГХ | ||

| Другие приборы | ||

| По аксессуарам и расходным материалам | Колонки | |

| Аксессуары для колонок | ||

| Регуляторы давления | ||

| Газогенераторы | ||

| Фитинги и трубки | ||

| Прочие | ||

| По типу детектора | Пламенно-ионизационный детектор (FID) | |

| Детектор теплопроводности (TCD) | ||

| Детектор захвата электронов (ECD) | ||

| Детектор масс-спектрометрии (ГХ-МС) | ||

| Прочие | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Нефтегазовая/нефтехимическая отрасль | ||

| Экологические агентства и сточные воды | ||

| Пищевая и напитковая промышленность | ||

| Академические и государственные исследовательские институты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка газовой хроматографии?

Рынок оценивается в 4,25 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,56 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 5,50%.

Какой регион занимает наибольшую долю рынка газовой хроматографии?

Северная Америка лидирует с 36,36% глобального дохода в 2024 году благодаря строгим экологическим и фармацевтическим регулированиям.

Почему лаборатории переходят с гелия на водородный газ-носитель?

Глобальная нехватка гелия повышает затраты и риски поставок, в то время как водородные генераторы сокращают расходы на газ и обеспечивают устойчивые высокоскоростные разделения.

Какая технология детектора растет быстрее всего?

Детекторы масс-спектрометрии расширяются со среднегодовым темпом роста 10,38%, поскольку они объединяют разделение и идентификацию, что необходимо для регулятивного тестирования следового уровня.

Какой сегмент конечных пользователей показывает наивысший рост?

Экологические агентства и сточные воды лидируют со среднегодовым темпом роста 9,38% из-за новых мандатов мониторинга PFAS и микропластика.

Как компании решают проблему нехватки обученных хроматографистов?

Поставщики предлагают интуитивное программное обеспечение, автоматизированные инструменты устранения неисправностей и специализированные учебные центры, сокращая время адаптации для новых аналитиков.

Последнее обновление страницы: