Размер и доля рынка медицинских газов и оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.02 Миллиардов долларов США |

| Размер Рынка (2030) | 25.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских газов и оборудования от Mordor Intelligence

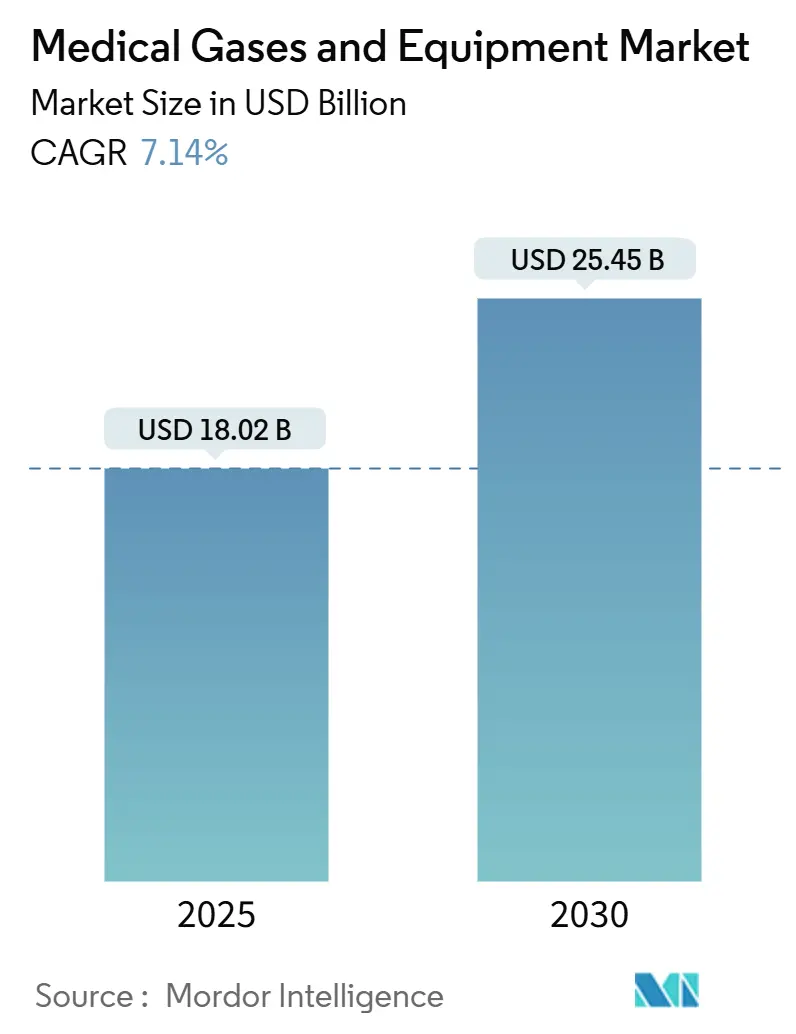

Размер рынка медицинских газов и оборудования оценивается в 18,02 млрд долларов США в 2025 году и ожидается достигнет 25,45 млрд долларов США к 2030 году при CAGR 7,14% в прогнозный период (2025-2030).

Растущий терапевтический спрос со стороны стареющего населения, устойчивые модернизации больничной инфраструктуры после COVID-19 и быстрые инновации в портативных концентраторах поддерживают устойчивое расширение рынка медицинских газов и оборудования. Государственные проекты по обеспечению кислородной устойчивости, миниатюризация носимых датчиков и коммерциализация анестетических смесей с низким ПГП дополнительно усиливают рост объемов, в то время как консолидированные поставщики газов используют масштаб для заключения долгосрочных контрактов в учреждениях неотложной помощи. Производители оборудования остаются фрагментированными, создавая пространство для дополнительных приобретений, которые углубляют продуктовые портфели и географически диверсифицированные сервисные сети, особенно на быстрорастущих азиатско-тихоокеанских рынках. Продолжающийся сдвиг к домашнему уходу усиливает спрос на дозаправку баллонов, небольшую генерацию на месте и мониторинг с ИИ, коллективно формируя конкурентные контуры рынка медицинских газов и оборудования.

Ключевые выводы отчета

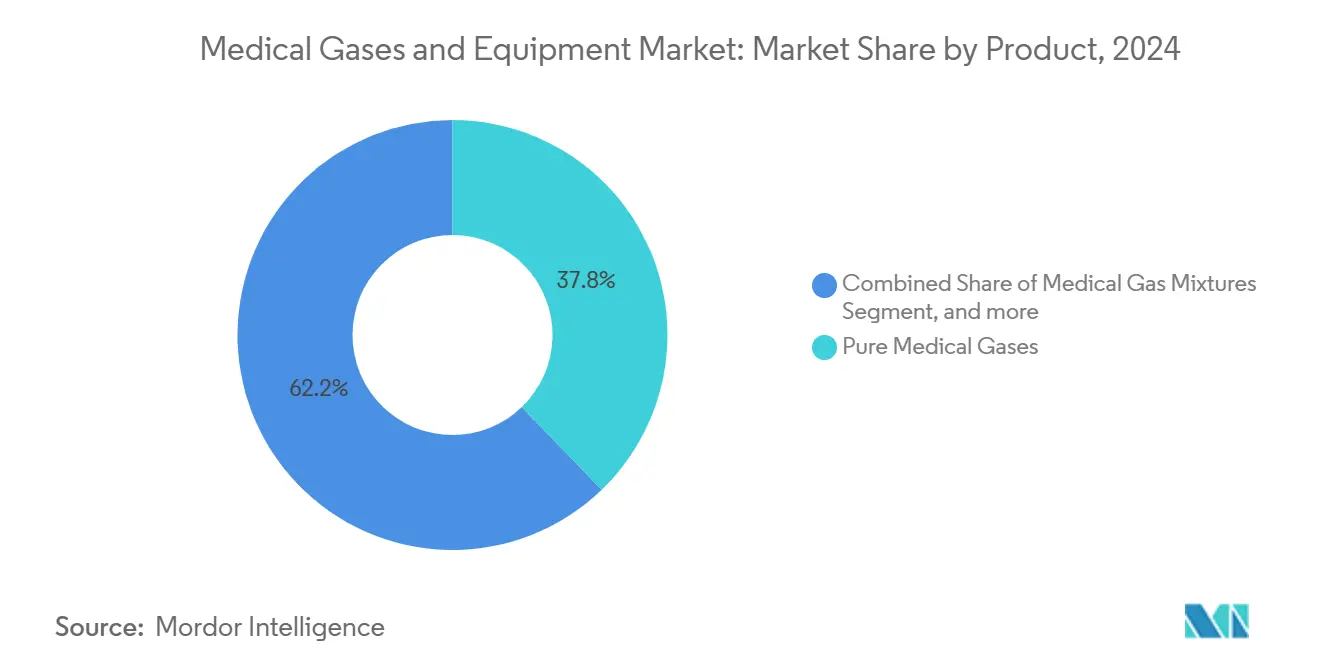

- По продуктам чистые медицинские газы занимали 37,81% доли рынка медицинских газов и оборудования в 2024 году, в то время как кислородный сегмент прогнозируется к росту с CAGR 8,91% до 2030 года.

- По способу поставки упакованные баллоны лидировали с 45,79% выручки в 2024 году; портативные концентраторы прогнозируются к расширению с CAGR 9,81% к 2030 году.

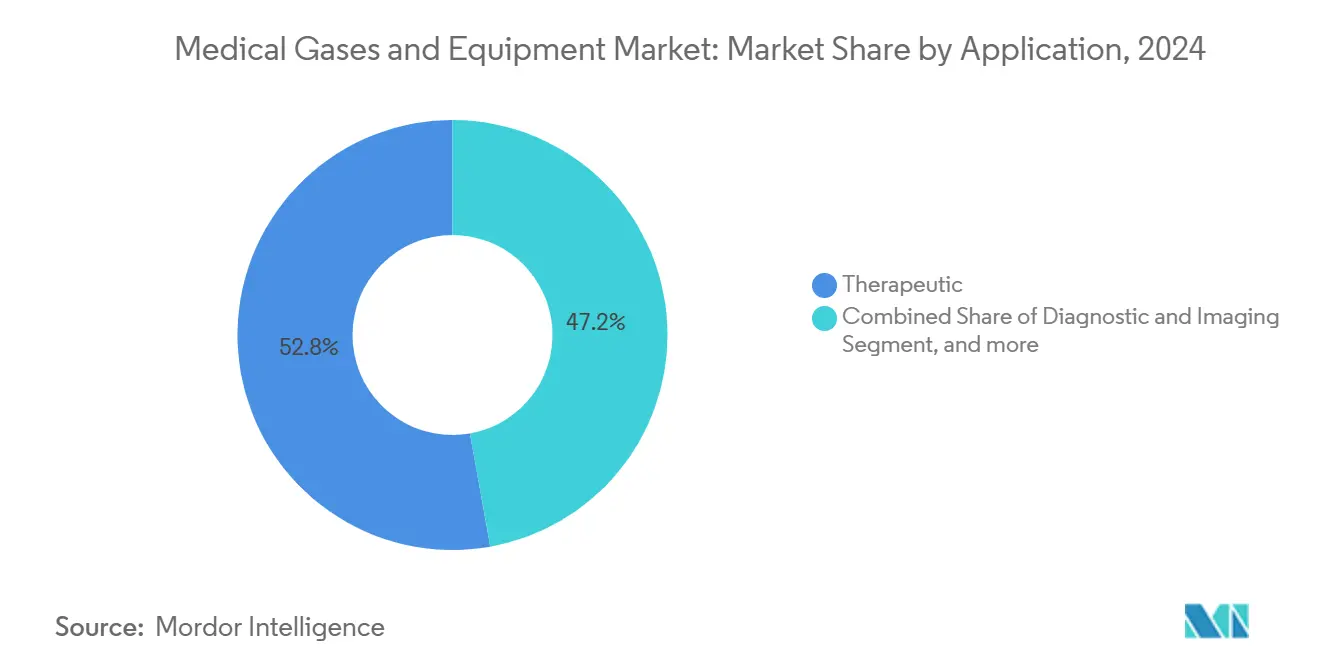

- По применению терапевтические цели составили 52,81% доли размера рынка медицинских газов и оборудования в 2024 году; домашнее здравоохранение показывает самый быстрый рост с CAGR 11,01%.

- По конечным пользователям больницы захватили 62,56% выручки 2024 года, тогда как учреждения домашнего ухода готовы подняться с CAGR 13,01% в течение 2025-2030 гг.

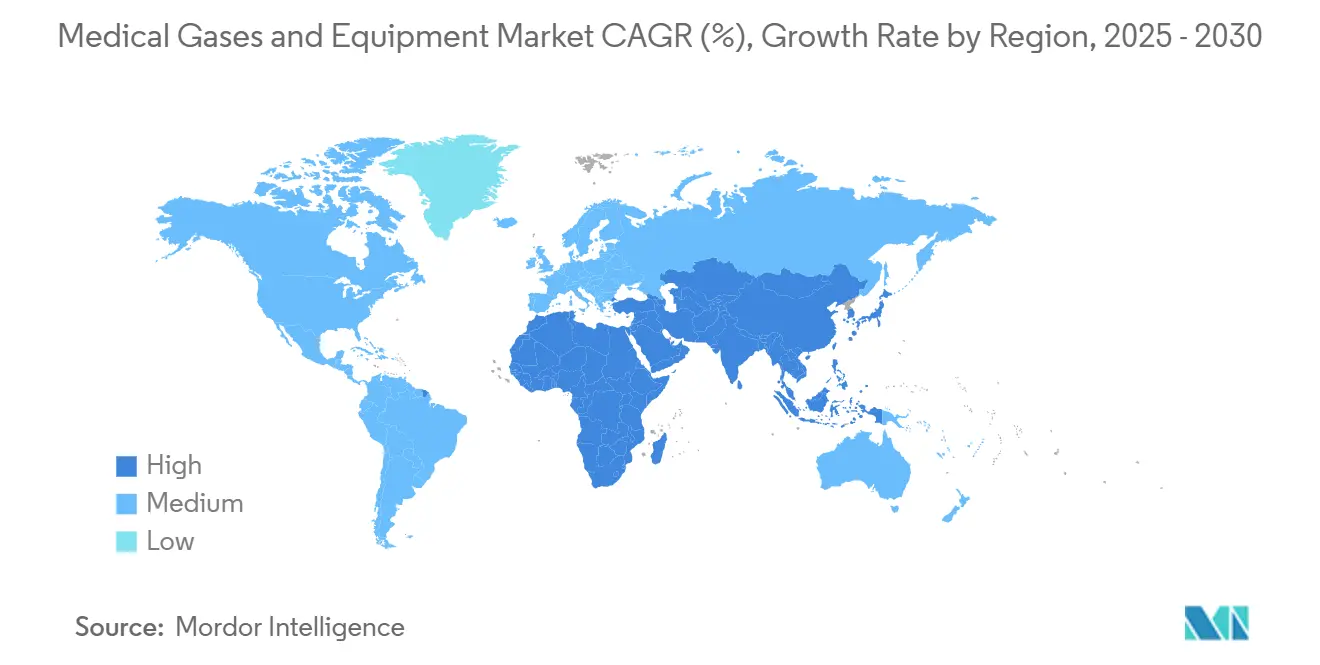

- По географии Северная Америка контролировала 35,87% выручки 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 13,51%.

Глобальные тенденции и инсайты рынка медицинских газов и оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на домашнее здравоохранение и кислородную терапию в точке оказания помощи | +1.8% | Глобально; ранние достижения в Северной Америке, Европе | Средний срок (2-4 года) |

| Растущая распространенность респираторных заболеваний | +1.5% | Глобально; стареющее население | Долгий срок (≥ 4 лет) |

| Государственные кислородные инфраструктурные проекты после COVID | +1.2% | Ядро АТЭС; распространение на БВА | Короткий срок (≤ 2 лет) |

| Миниатюризация портативных/носимых концентраторов и датчиков | +0.9% | Северная Америка и ЕС; расширение в АТЭС | Средний срок (2-4 года) |

| Коммерциализация экологичных анестезиологических газовых смесей с низким ПГП | +0.7% | Европа лидирует; Северная Америка следует | Долгий срок (≥ 4 лет) |

| Прогнозный мониторинг газопроводов с ИИ и контроль запасов | +0.5% | Передовые системы здравоохранения по всему миру | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на домашнее здравоохранение и кислородную терапию в точке оказания помощи

Рамочная программа аренды Medicare на 36 месяцев поддерживает предсказуемое возмещение, поощряя инвестиции поставщиков в портативные устройства и укрепляя принятие пациентами кислородной терапии на дому.[1]Noridian Healthcare Solutions, "DME Jurisdiction D Supplier Manual," noridian.comТехнологии, такие как селекторы потока FlexO2, удвоили инициированные пользователем корректировки, повысив воспринимаемые оценки способности к активности на 80 баллов после клинического развертывания.[2]Respiratory Research, "Patient-controlled oxygen flow pilot," respiratoryresearch.comПортативные концентраторы, использующие оптимизированные цеолитные слои, теперь обеспечивают 98,68% точности кислорода, сужая разрыв в производительности со стационарными системами. CAGR 13,01% в сегменте домашнего ухода иллюстрирует, как эти улучшения соответствуют предпочтениям пациентов к знакомой обстановке. Обновление платежей CMS на 2025 год, повышающее тарифы домашнего здравоохранения на 2,5%, добавляет дополнительный импульс моделям децентрализованного ухода. Пилотный проект AIRGENIOUS компании Linde среди пользователей с апноэ во сне сократил несоблюдение CPAP, демонстрируя прогнозную аналитику для соблюдения хронического ухода.

Растущая распространенность респираторных заболеваний

ХОБЛ остается главным драйвером кислородных госпитализаций, представляя 44,5% объема респираторных отделений в третичных больницах. Типичная потребность в газе для койко-места составляет в среднем 350 м³ кислорода и 325 м³ медицинского воздуха каждый год, масштабируясь прямо пропорционально объемам выписки и интенсивности хирургических вмешательств. Европейские планировщики уже встроили модернизацию систем медицинских газов в национальные респираторные стратегии, как показано в австрийском Мастерплане 2025. Анализ пандемических всплесков выявил рост потребления кислорода до 20 раз, закрепляя необходимость постоянного резерва в инфраструктуре поставок. Инициатива "Карты медицинских потребностей" Польши подчеркивает, как картирование респираторных заболеваний направляет инвестиции в газовые системы на уровне больниц.

Государственные кислородные инфраструктурные проекты после COVID

Инвестиции Индии в размере 14 600 крор рупий (1,68 млрд долларов США) для добавления 17 800 больничных коек включают критические инфраструктурные модернизации, такие как улучшенные кислородные трубопроводы и коллекторные системы. Параллельно ведущие частные игроки, такие как Max Healthcare, выделяют 5 000 крор рупий (575 млн долларов США) на удвоение своих больничных мощностей, сигнализируя о мощном импульсе в расширении медицинской инфраструктуры. В 106 глобальных исследованиях по реконструкции больниц гибкие трубопроводные системы, поддерживающие резервные мощности, стали лучшей практикой после пандемии. Проектные схемы для временных COVID-19 учреждений с тех пор эволюционировали в стандартные справочники для постоянной кислородной устойчивости, усиливая спрос на модернизации трубопроводов и генерацию на месте.

Миниатюризация портативных/носимых концентраторов и датчиков

Исследователи создали беспроводной кислородный датчик размером с пластырь, который крепится к неонатальной коже и передает уровни PO2 в реальном времени. 26-миллиметровый флуоресцентный датчик Fraunhofer интегрируется в вентиляторы, обеспечивая насыщение крови кислородом без использования пульсоксиметрии. Arduino-контролируемые концентраторы, использующие датчики HX710B, обеспечивают точный контроль потока и чистоты при сохранении энергии. Гибкие IoT респираторные носимые устройства с машинным обучением поддерживают непрерывный мониторинг во время ежедневной активности. Маски с встроенными датчиками, отслеживающие температуру, влажность и индексы качества воздуха, иллюстрируют пересечение потребительских носимых устройств с клиническими приложениями.

Анализ влияния ограничений

| Ограничение | (~) % влияние на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое многоюрисдикционное соответствие cGMP и фармакопеи | -1.1% | Глобально; интенсивность применения варьируется | Долгий срок (≥ 4 лет) |

| Ограниченное возмещение долгосрочной домашней кислородной терапии | -0.8% | Северная Америка, Европа, избирательные АТЭС | Средний срок (2-4 года) |

| Ответственность за безопасность на рабочем месте и страховые расходы для обработки объемного газа | -0.6% | Развитые рынки по всему миру | Средний срок (2-4 года) |

| Волатильность поставок гелия, повышающая расходы на специальные газы | -0.9% | Глобально; острое воздействие на МРТ-центры | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгое многоюрисдикционное соответствие cGMP и фармакопеи

Окончательное правило FDA, вступающее в силу в декабре 2025 года, требует полного соблюдения текущих надлежащих производственных практик и протоколов маркировки для медицинских газов, заставляя поставщиков инвестировать в модернизированные системы заправки и анализа. Гонконг будет классифицировать медицинские газы как фармацевтические продукты с июня 2026 года, вводя новый лицензионный уровень для дистрибьюторов. Параллельные поправки гармонизируют управление качеством устройств на основе ISO с разъяснениями cGMP, повышая трансграничные расходы на соответствие, но способствуя конвергенции глобальных стандартов.

Ограниченное возмещение долгосрочной домашней кислородной терапии

36-месячный лимит аренды ограничивает продолжительность выручки для поставщиков и препятствует развертыванию высокоспецификационных устройств сверх минимальных квалификационных порогов. Квалификация опирается на строгие критерии газов артериальной крови или пульсоксиметрии, добавляя административную сложность для направлений на домашний уход. Перекалибровка CMS на 2025 год оценки функциональных нарушений изменяет платежные диапазоны, потенциально сдвигая маржу поставщиков.[3]Federal Register, "Medicare and Medicaid Programs; CY 2025 Home Health Prospective Payment System Rate Update," federalregister.gov Хотя спрос пациентов растет, потолки возмещения разбавляют полную выгоду от выручки, умеряя краткосрочные перспективы роста рынка медицинских газов и оборудования.

Сегментный анализ

По продуктам: чистые медицинские газы обеспечивают основу рынка

Чистые медицинские газы захватили 37,81% рынка медицинских газов и оборудования в 2024 году, отражая незаменимое терапевтическое использование в больницах и домашних условиях. Кислород прогнозируется к росту с CAGR 8,91%, поддерживаемый расширяющимся принятием домашнего ухода и распространенностью респираторных заболеваний. Медицинский воздух, диоксид углерода, гелий и специальные газы служат хирургической инсуффляции, диагностике и потребностям МРТ, хотя волатильность поставок гелия привела к эскалации цен, которая напрягает больничные бюджеты. Потребление закиси азота смещается к портативным баллонам, поскольку учреждения удаляют трубопроводные линии для сокращения отходов, следуя успеху UCSF в сокращении на 80-90%.

Дополнительное оборудование для медицинских газов варьируется от компрессоров и баллонов до систем мониторинга трубопроводов. Приобретение Atlas Copco Medi-teknique в 2023 году иллюстрирует консолидацию, направленную на широту услуг и повторяющуюся выручку от обслуживания. Глобальная дистрибьюторская сеть BeaconMedaes встраивает вакуумные и коллекторные системы в новые больничные постройки, используя многорежимные оптоволоконные кольцевые сети для возможностей тревоги в реальном времени. Растущий фокус на устойчивость побуждает больницы принимать анестетические смеси с низким ПГП. Европейские регуляторы поддерживают севофлуран над десфлураном из-за его гораздо более низкого потенциала глобального потепления, подталкивая поставщиков к переработке систем восстановления и удаления летучих агентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу поставки: портативные решения ускоряют эволюцию рынка

Упакованные баллоны сохранили долю 45,79% в 2024 году, однако портативные концентраторы прогнозируются к росту на 9,81% ежегодно, поскольку пациенты требуют мобильности, а поставщики здравоохранения подчеркивают экономически эффективные модели хронического ухода. Вычислительный дизайн от Texas A&M показывает, что динамические конфигурации цеолита могут адаптировать поток кислорода к колеблющимся потребностям пациентов, снижая вес без снижения чистоты. Между тем, Linde зафиксировала 59 побед малых установок на месте в 2024 году, отражая больничный интерес к самодостаточной кислородной мощности для хеджирования от нарушений поставок.

Объемная генерация на месте продолжает привлекать крупные третичные больницы, ищущие предсказуемые удельные затраты, тогда как жидкая объемная доставка поддерживает специализированные центры с требованиями сверхвысокой чистоты. Продолжающееся предпочтение резервного копирования баллонов обеспечивает устойчивый спрос во всех способах, закрепляя диверсифицированный доходный микс на рынке медицинских газов и оборудования.

По применению: домашнее здравоохранение трансформирует парадигмы лечения

Терапевтические применения контролировали 52,81% выручки сектора в 2024 году, охватывая кислородную терапию, анестезию и респираторную поддержку. Однако домашнее здравоохранение готово к росту с CAGR 11,01%, отражая конвергенцию определенности возмещения, комфорта пациентов и миниатюризации устройств. Диагностические и визуализационные применения сталкиваются с ценовыми давлениями, вызванными гелием, которые иногда вынуждают к простою МРТ, что в свою очередь повышает спрос на гелий-эффективные сканеры и технологии сохранения.

Фармацевтическое производство демонстрирует инкрементальный спрос на газы по мере расширения биологических конвейеров, в то время как криотерапия принимает жидкий азот для целевой абляции тканей. Искусственные носители кислорода в клинических испытаниях могли бы дополнительно диверсифицировать терапевтические газовые применения, хотя коммерческое воздействие находится за пределами текущего горизонта прогнозов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: учреждения домашнего ухода изменяют динамику рынка

Больницы имели 62,56% выручки в 2024 году из-за укоренившейся доставки неотложной помощи и регулятивных требований к резервным линиям поставок. Однако учреждения домашнего ухода прогнозируются к продвижению на 13,01% ежегодно, отражая упрощенные правила квалификации и достижения в удаленном мониторинге пациентов, которые позволяют безопасную доставку кислорода вне институциональных стен. Амбулаторные хирургические центры поддерживают среднесрочный рост, выигрывая от сдвигов объема дневной хирургии, которые все еще полагаются на упакованные баллоны и медицинский воздух. Академические и исследовательские институты составляют нишевый сегмент, требующий ультравысокой чистоты газов для лабораторных протоколов.

Носимые биосенсоры, отслеживающие частоту сердечных сокращений и насыщение кислородом, передают данные в ИИ-панели, позволяя поставщикам вмешиваться до того, как госпитализация станет необходимой, тенденция, которая согласуется с толчком Medicare к сокращению повторных госпитализаций. Индийские больничные сети, инвестирующие 14 600 крор рупий, все еще интегрируют пути домашнего ухода для расширения охвата услуг, подчеркивая гибридную модель, которая поддерживает как институциональный, так и децентрализованный рост.

Географический анализ

Северная Америка внесла 35,87% выручки 2024 года, закрепленная зрелыми плательщическими системами, строгим надзором FDA и широким принятием портативных концентраторов. Больницы поддерживают резервную генерацию кислорода, поддерживаемую объемными баками на месте, в то время как проникновение домашнего ухода продолжает расти по мере того, как CMS усовершенствует возмещение. Региональные поставщики оборудования выигрывают от четких регулятивных путей, которые вознаграждают инновации без двусмысленных правил доступа к рынку.

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 13,51%, самый высокий среди всех регионов, движимый крупномасштабным больничным расширением, стареющими популяциями и проактивным государственным финансированием медицинской инфраструктуры. Планируемые дополнения мощностей Индии на 17 800 коек наряду с дорожной картой медицинских устройств на 50 млрд долларов иллюстрируют лежащий в основе всплеск спроса на трубопроводные системы и баллоны. Поддерживающие закупочные политики Китая после 2024 года ожидаются к разблокировке расходов на медицинские устройства в 2025 году, укрепляя статус региона как главного двигателя роста. Расширения воздухоразделительных установок Linde и Messer в Индии и Юго-Восточной Азии сигнализируют о приверженности поставщиков поддержанию региональной безопасности поставок.

Европа остается крупным рынком, движимым строгими экологическими мандатами, которые ускоряют принятие анестезии с низким ПГП. Исключение NHS десфлурана каскадировало по континентальной практике, заставляя поставщиков переформулировать, а больницы - модернизировать системы восстановления. Контракты Air Liquide на низкоуглеродные поставки кислорода во Франции, Германии и Бразилии демонстрируют растущую важность выбросов Scope 3 в критериях закупок государственных больниц.

Ближний Восток и Африка и Южная Америка коллективно представляют высокопотенциальные, но ранние рынки. Инвестиции в учреждения третичной помощи и постепенная гармонизация стандартов фармакопеи разблокируют дополнительные возможности, хотя экономическая волатильность и фрагментация возмещения умеряют краткосрочные масштабы.

Конкурентный ландшафт

Три крупнейших поставщика промышленных газов, Linde, Air Liquide и Air Products, контролируют большинство объемов объемного кислорода и азота, обеспечивая многолетние контракты, которые защищают видимость выручки. Продажи Linde на 33 млрд долларов в 2024 году подчеркивают широту ее медицинского портфеля, дополненного модульными установками ECOVAR на месте, которые снижают километраж доставки и углеродный след. Air Products разместила 2,9 млрд долларов продаж в Q4 FY24 и выделила 70 млн долларов на расширение мембран, укрепляя возможности по азоту, восстановлению гелия и очистке биогаза. Приобретение Messer Федеральной гелиевой системы предоставляет стратегический контроль над критическим узлом цепочки поставок МРТ, смягчая ограничение волатильности гелия.

Производство оборудования остается фрагментированным, с покупкой Atlas Copco Air Way, обеспечивающей доступ к сервисным контрактам, которые обеспечивают повторяющиеся доходы от обслуживания трубопроводов. Meritus Gas Partners выполнила три приобретения региональных дистрибьюторов в 2024 году, отражая аппетит частного капитала к местным сетям распределения баллонов, которые дополняют сети национальных поставщиков. Технологическая дифференциация, особенно прогнозный мониторинг на основе ИИ, такой как AIRGENIOUS Linde, укрепляет удержание клиентов за счет улучшения времени работы и сокращения незапланированных замен баллонов.

Начинающие игроки нацелены на ниши белого пространства, включая модели поставок в страны с низким и средним доходом, где есть пробелы в доступе к кислороду. Инновации в искусственных носителях кислорода и холодной атмосферной плазменной терапии представляют пограничные возможности с ограниченной конкуренцией крупных компаний в настоящее время, предполагая потенциал для входа на рынок через партнерства.

Лидеры отрасли медицинских газов и оборудования

-

Air Liquide

-

Atlas Copco

-

Messer Group

-

Linde plc

-

Amico Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Linde объявила о рекордных победах для малых решений на месте в 2024 году, подписав 59 долгосрочных соглашений на строительство и эксплуатацию 64 азотных и кислородных заводов, движимых ростом электронного производства и инициативами декарбонизации.

- Январь 2025: Air Liquide расширила низкоуглеродные поставки медицинских газов в больницы Европы и Бразилии, отражая растущий спрос на устойчивые решения медицинских газов в медицинских учреждениях.

- Январь 2025: Messer объявила планы инвестировать более 70 млн долларов в операции воздухоразделения в Берривилле, Арканзас, создавая более 20 рабочих мест с началом производства во второй половине 2026 года.

- Октябрь 2024: Linde подписала соглашения о деконсолидации двух воздухоразделительных установок и расширении поставок промышленных газов Tata Steel Limited в Индии, более чем удваивая мощности на месте при обслуживании местных торговых рынков.

Объем глобального отчета о рынке медицинских газов и оборудования

Согласно объему данного отчета, медицинские газы и оборудование определяются как газы и оборудование, используемые для терапевтической диагностики и лечебных целей, а также для фармацевтических и биотехнологических исследований. Рынок медицинских газов и оборудования сегментирован по типу продукта (медицинские газы и оборудование для медицинских газов), конечному пользователю (больница, амбулаторная помощь, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру.

| Медицинские газы | Чистые медицинские газы | Кислород |

| Закись азота | ||

| Медицинский воздух | ||

| Диоксид углерода | ||

| Гелий и специальные газы | ||

| Медицинские газовые смеси | ||

| Биологическая атмосфера | ||

| Оборудование для медицинских газов | Компрессоры | |

| Баллоны | ||

| Шланговые сборки и клапаны | ||

| Маски и канюли | ||

| Вакуумные и всасывающие системы | ||

| Коллекторные и трубопроводные системы | ||

| Системы сигнализации и мониторинга |

| Объемная генерация на месте |

| Упакованные баллоны |

| Жидкая/объемная доставка |

| Портативные концентраторы |

| Терапевтическое |

| Диагностика и визуализация |

| Фармацевтическое производство и исследования |

| Криохирургия и криотерапия |

| Домашнее здравоохранение |

| Больницы |

| Амбулаторные хирургические центры |

| Учреждения домашнего ухода |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская зона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Медицинские газы | Чистые медицинские газы | Кислород |

| Закись азота | |||

| Медицинский воздух | |||

| Диоксид углерода | |||

| Гелий и специальные газы | |||

| Медицинские газовые смеси | |||

| Биологическая атмосфера | |||

| Оборудование для медицинских газов | Компрессоры | ||

| Баллоны | |||

| Шланговые сборки и клапаны | |||

| Маски и канюли | |||

| Вакуумные и всасывающие системы | |||

| Коллекторные и трубопроводные системы | |||

| Системы сигнализации и мониторинга | |||

| По способу поставки | Объемная генерация на месте | ||

| Упакованные баллоны | |||

| Жидкая/объемная доставка | |||

| Портативные концентраторы | |||

| По применению | Терапевтическое | ||

| Диагностика и визуализация | |||

| Фармацевтическое производство и исследования | |||

| Криохирургия и криотерапия | |||

| Домашнее здравоохранение | |||

| По конечным пользователям | Больницы | ||

| Амбулаторные хирургические центры | |||

| Учреждения домашнего ухода | |||

| Академические и исследовательские институты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанская зона | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость и ожидаемые темпы роста рынка медицинских газов и оборудования?

Рынок оценивается в 18,02 млрд долларов США в 2025 году и прогнозируется к подъему до 25,45 млрд долларов США к 2030 году, продвигаясь с CAGR 7,14%.

Какая категория продуктов генерирует самую высокую выручку сегодня?

Чистые медицинские газы лидируют с 37,81% выручки 2024 года, отражая их незаменимую роль в ежедневном респираторном и хирургическом уходе.

Почему домашнее здравоохранение считается самым быстрорастущим применением?

Поддерживающие правила аренды Medicare, комфорт пациентов с домашним лечением и надежные портативные концентраторы движут CAGR 11,01% для домашнего использования.

Насколько велика возможность для портативных кислородных концентраторов?

Портативные концентраторы являются самым быстро расширяющимся способом поставки, прогнозируемым к росту на 9,81% ежегодно до 2030 года, поскольку пациенты ищут мобильность, а больницы толкают экономию затрат.

Какой регион предлагает самые сильные перспективы расширения?

Азиатско-Тихоокеанский регион показывает самый высокий региональный рост с CAGR 13,51%, поддерживаемый крупномасштабным больничным строительством и государственным финансированием кислородной инфраструктуры.

Последнее обновление страницы: