Размер и доля рынка фундус-камер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

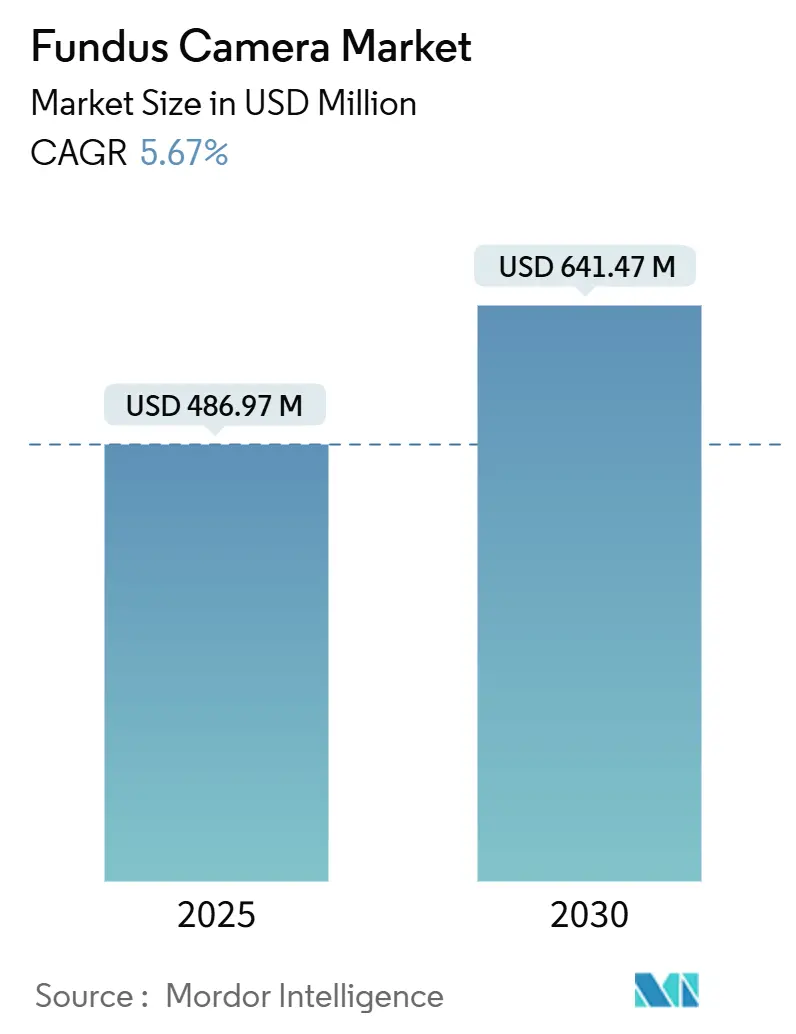

| Размер Рынка (2025) | 486.97 Миллион долларов США |

| Размер Рынка (2030) | 641.47 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.67% CAGR |

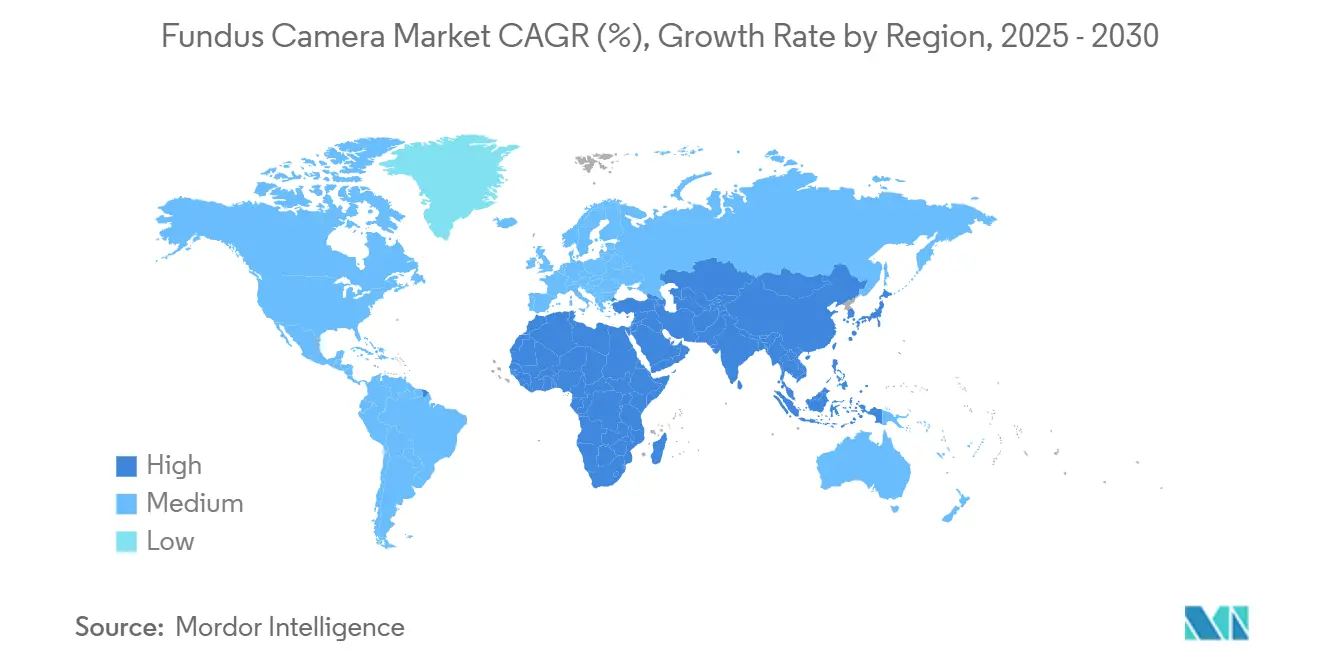

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка фундус-камер от Mordor Intelligence

Размер рынка фундус-камер оценивается в 486,97 млн долларов США в 2025 году и ожидается достижение 641,47 млн долларов США к 2030 году при среднегодовом темпе роста 5,67% в течение прогнозного периода (2025-2030).

Спрос усиливается по мере перехода алгоритмов искусственного интеллекта от пилотного к рутинному использованию, при этом одобренные FDA платформы, такие как IDx-DR и EyeArt, показывают более 96% чувствительности для обнаружения диабетической ретинопатии. Обязательные скрининговые программы, улучшенное возмещение расходов на телеофтальмологию и руководящие принципы CMS, которые признают интерпретируемую ИИ фундус-фотографию медицински необходимой, расширяют внедрение. Предпочтения в продуктах продолжают отдавать немидриатическим системам, которые плавно интегрируются с электронными медицинскими картами, однако гибридные и сверхширокопольные устройства растут быстрее всего, поскольку они захватывают до 200 градусов поверхности сетчатки. Портативные ручные камеры доминируют в спросе по модальности, в то время как комбинированные платформы, объединяющие ОКТ и фундус-фотографию, набирают обороты для комплексной оценки сетчатки. Регионально Северная Америка лидирует по доле рынка, но Азиатско-Тихоокеанский регион демонстрирует самый высокий рост по мере роста распространенности диабета и инвестиций правительств в общественную доставку офтальмологической помощи.

Основные выводы отчета

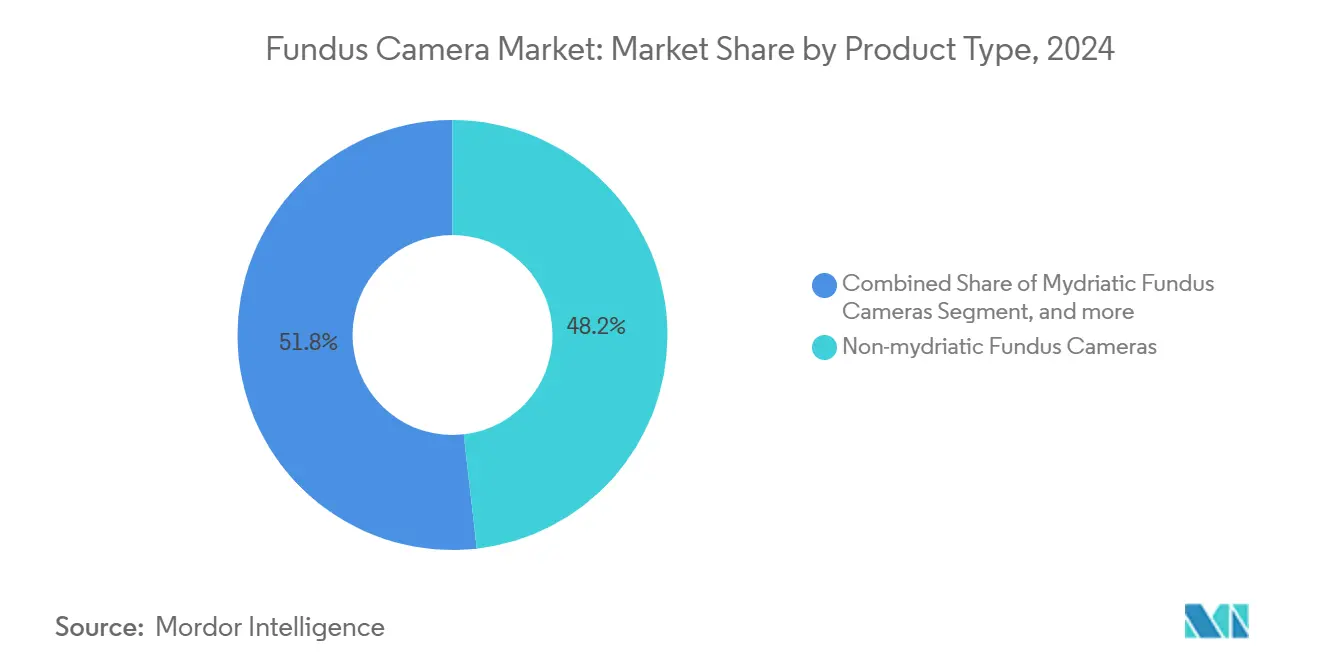

- По типу продукта немидриатические системы удерживали 48,17% доли рынка фундус-камер в 2024 году, тогда как гибридные и широкопольные камеры прогнозируются к росту со среднегодовым темпом 6,50% до 2030 года.

- По модальности портативные устройства составили 53,84% доли размера рынка фундус-камер в 2024 году; комбинированные платформы визуализации продвигаются со среднегодовым темпом 7,25% до 2030 года.

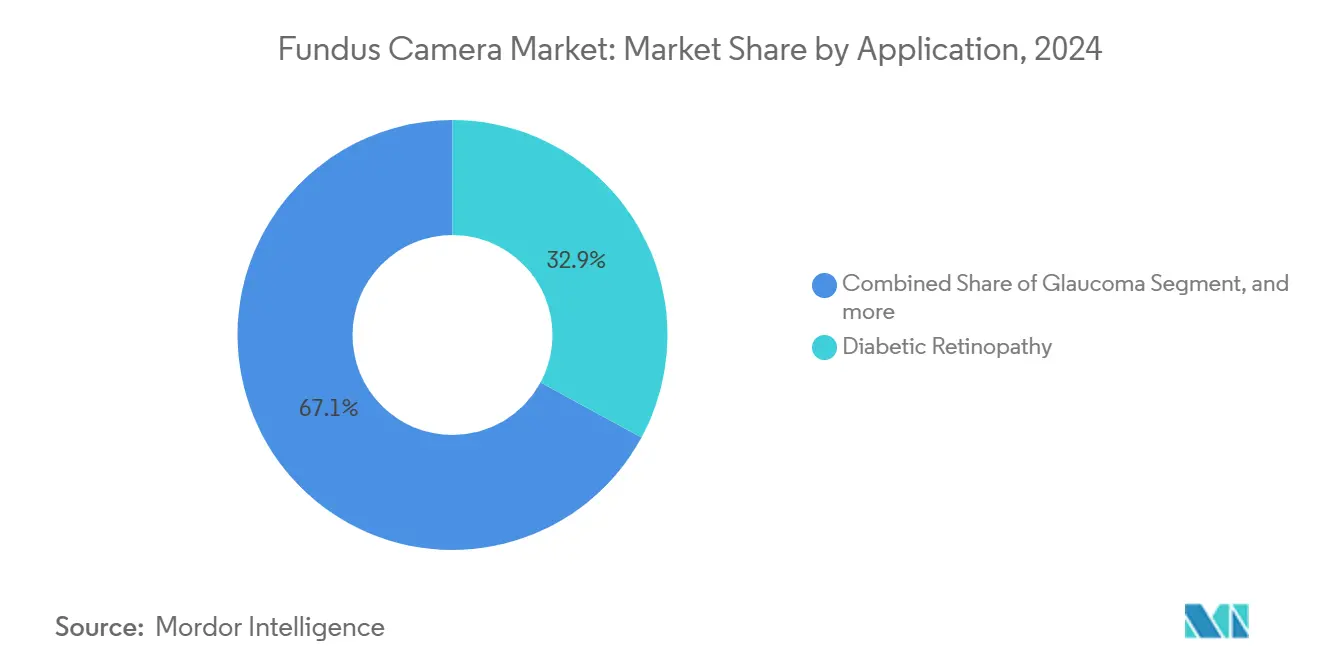

- По применению скрининг диабетической ретинопатии лидировал с 32,91% доли выручки в 2024 году, в то время как применения возрастной макулярной дегенерации прогнозируются к росту со среднегодовым темпом 8,63% до 2030 года.

- По конечному пользователю больницы захватили 52,77% доли рынка фундус-камер в 2024 году, тогда как специализированные клиники готовы расти со среднегодовым темпом 9,30% до 2030 года.

- По географии Северная Америка доминировала с долей 41,74% в 2024 году, однако Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 6,86% до 2030 года.

Глобальные тренды и аналитика рынка фундус-камер

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускорение мандатов скрининга диабетической ретинопатии | +1.2% | Глобально, с ранними достижениями в Северной Америке, ЕС | Среднесрочный период (2-4 года) |

| Быстрое внедрение рабочих процессов визуализации с встроенным ИИ | +1.8% | Северная Америка и ЕС, распространение на ключевые страны АТЭС | Краткосрочный период (≤ 2 лет) |

| Скачок распространенности возрастной макулярной дегенерации | +0.9% | Глобально, сконцентрировано в стареющих популяциях | Долгосрочный период (≥ 4 лет) |

| Паритет возмещения телеофтальмологии | +1.1% | Северная Америка, расширение на ЕС и АТЭС | Среднесрочный период (2-4 года) |

| Внедрение смартфон-основанного неонатального скрининга РНП | +0.7% | Ключевые страны АТЭС, развивающиеся в БВА и Латинской Америке | Среднесрочный период (2-4 года) |

| Связанные с ESG закупки, отдающие предпочтение низкоэнергетическим портативным устройствам | +0.4% | ЕС лидирует, Северная Америка следует | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускорение мандатов скрининга диабетической ретинопатии

Многие страны теперь требуют ежегодных обследований сетчатки для людей с диабетом, а политики Medicare США считают интерпретируемые ИИ изображения глазного дна медицински необходимыми. Эти правила стимулируют массовые закупки камер, которые производят готовые для ИИ изображения и поддерживают рабочие процессы телемедицины. Более 4,1 миллиона взрослых американцев живут с диабетической ретинопатией, и систематический скрининг с использованием фундус-камер предотвращает предотвратимую потерю зрения и снижает долгосрочные расходы на уход.[1]База данных покрытия Medicare, Центры услуг Medicare и Medicaid, cms.gov

Быстрое внедрение рабочих процессов визуализации с встроенным ИИ

Одобренные FDA платформы ИИ, такие как IDx-DR, обеспечивают чувствительность ≥ 96% и специфичность ≥ 93%, выдавая результаты в течение трех минут после захвата. Optos, Nikon и Google совместно разработали сверхширокопольные инструменты ИИ, которые обнаруживают макулярный отек наряду с ретинопатией.[2]Основанная на ИИ сверхширокопольная визуализация Optos, Optos, optos.com Клиницисты ценят скорость, последовательность и сниженную зависимость от специалистов-читателей, делая камеры с поддержкой ИИ важным элементом расширенных скрининговых программ.

Скачок распространенности возрастной макулярной дегенерации

Показатели ВМД растут по мере старения населения. Сверхширокопольная визуализация и алгоритмы ИИ обнаруживают друзы и изменения пигмента раньше стандартных методов, позволяя своевременную терапию, которая сохраняет зрение.[3]Исследование глобального бремени болезней 2024, Nature, nature.com Производители встраивают специфичную для ВМД аналитику в программное обеспечение камер, позиционируя технологию для более широкого профилактического использования.

Паритет возмещения телеофтальмологии

Американские плательщики, такие как Aetna, возмещают фундус-фотографию, предоставляемую через телемедицину, по специальным кодам CPT, рассматривая ее как равноценную офисным обследованиям. Подобные политики развиваются в ЕС и частях АТЭС. Паритет устраняет финансовые барьеры, особенно для сельских программ, которые полагаются на портативные камеры, связанные с облачными читателями.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные расходы по сравнению с комбинированными системами ОКТ | -0.8% | Глобально, особенно влияющие на мелкие практики | Среднесрочный период (2-4 года) |

| Нехватка обученных офтальмологических техников в странах с низкими и средними доходами | -0.6% | АТЭС, БВА, сельские регионы Латинской Америки | Долгосрочный период (≥ 4 лет) |

| Препятствия конфиденциальности данных для облачных архивов сетчатки | -0.4% | ЕС лидирует из-за GDPR, расширяется глобально | Краткосрочный период (≤ 2 лет) |

| Волатильность импортных тарифов на оптические компоненты | -0.5% | Глобально, с наивысшим воздействием в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные расходы по сравнению с комбинированными системами ОКТ

Комбинированные платформы визуализации требуют премиальной цены из-за их сложной технологической интеграции, при этом системы часто превышают 100 000 долларов США по сравнению с автономными фундус-камерами стоимостью менее 50 000 долларов США. Эта разница в стоимости становится особенно сложной для специализированных офтальмологических клиник и амбулаторных хирургических центров, работающих в условиях жестких бюджетных ограничений, стремящихся предложить комплексные диагностические возможности. Экономическое давление усиливается при рассмотрении текущих расходов на обслуживание, лицензионных сборов за программное обеспечение и требований к обучению персонала, связанных со сложными системами визуализации.

Нехватка обученных офтальмологических техников в странах с низкими и средними доходами

Многие сельские центры испытывают нехватку персонала, который может делать высококачественные изображения или обслуживать оборудование. Пробелы в обучении приводят к недоиспользованию камер и непоследовательным результатам скрининга. Инфраструктура обучения остается неразвитой во многих регионах, с ограниченным доступом к программам сертификации и возможностям непрерывного образования для офтальмологических техников. Это ограничение человеческих ресурсов часто приводит к недоиспользованию или неправильной эксплуатации сложных фундус-камер, снижая их клиническую эффективность и возврат инвестиций.

Сегментный анализ

По типу продукта: немидриатические системы обеспечивают эффективность рабочего процесса

Немидриатические системы обеспечили 48,17% доли рынка фундус-камер в 2024 году благодаря безболезненной визуализации без капель, которая ускоряет пропускную способность пациентов. Их бесшовная интеграция с ЭМК позволяет мгновенную загрузку для ИИ-анализа, поддерживая крупные скрининговые программы. CIRRUS 6000 от Zeiss добавляет кибербезопасность сетевого уровня и самую большую справочную базу данных ОКТ в Соединенных Штатах. Гибридные и широкопольные устройства планируются к росту со среднегодовым темпом 6,50%, захватывая до 200 градусов сетчатки за один снимок и удваивая показатели обнаружения поражений.

Спрос на сверхширокопольные камеры растет в управлении диабетическими и периферическими ретинальными заболеваниями. Мидриатические камеры остаются важными, когда требуется максимальная четкость изображения или исследовательская глубина цвета. Педиатрические камеры заполняют нишевые потребности с подобранной оптикой. Таким образом, продуктовая палитра позволяет поставщикам сопоставлять глубину визуализации со клинической сложностью, балансируя капитальные бюджеты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности: портативные решения трансформируют парадигмы доступа

Портативные устройства удерживали 53,84% доли рынка фундус-камер в 2024 году, поскольку портативность открыла двери для сельских клиник, отделений неотложной помощи и драйв-скринингов. Модели, соединенные со смартфонами, достигают сопоставимой точности при более низкой стоимости приобретения. Комбинированные платформы, объединяющие ОКТ и фундус-визуализацию, будут расти со среднегодовым темпом 7,25%, отвечая на запросы клиник, которые хотят комплексные данные за одну сессию.

Стационарные настольные камеры остаются распространенными в центрах с высокой пропускной способностью, которые приоритизируют последовательность изображений над мобильностью. Портативные устройства ОКТ, такие как SightSync, расширяют диагностику в месте оказания помощи для общественных программ. Удобные для пользователя дизайны снижают потребности в обучении техников, поддерживая более широкое развертывание в кабинетах общей практики.

По применению: скрининг диабетической ретинопатии закрепляет рост рынка

Скрининг диабетической ретинопатии генерировал 32,91% выручки 2024 года и поддерживает импульс, поскольку руководящие принципы предписывают ежегодные обследования, а инструменты ИИ верифицируют поражения с чувствительностью ≥ 96%. Визуализация возрастной макулярной дегенерации является самым быстрорастущим применением со среднегодовым темпом роста 8,63%, подстегиваемым более ранней диагностикой через алгоритмы обнаружения друз. Скрининг глаукомы выигрывает от аналитики зрительного нерва с чувствительностью 93,26%, в то время как программы ретинопатии недоношенности полагаются на педиатрическую оптику.

Скрининг ретинопатии недоношенности использует специализированные педиатрические фундус-камеры и системы на основе смартфонов для решения критических пробелов в неонатальной офтальмологической помощи, особенно в странах с низкими и средними доходами, где заболеваемость РНП может превышать 40% среди обследованных младенцев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: специализированные клиники ускоряют показатели внедрения

Больницы командовали 52,77% размера рынка фундус-камер в 2024 году, сочетая высокую пропускную способность пациентов с капитальными бюджетами для мультимодальных платформ. Специализированные офтальмологические клиники готовы расти со среднегодовым темпом 9,30%, поскольку они развертывают модели на основе ИИ, которые упрощают рутинный скрининг и освобождают офтальмологов для сложных случаев. Амбулаторные хирургические центры добавляют визуализацию в пред- и послеоперационные рабочие процессы, захватывая дополнительную выручку.

Программы телеофтальмологии используют портативные камеры в общественных фургонах, аптеках и кабинетах первичной медицинской помощи. Автоматизированное программное обеспечение для оценки изображений снижает зависимость от дефицитных специалистов по сетчатке, поддерживая экономическую устойчивость для удаленных услуг.

Географический анализ

Северная Америка поддерживает лидерство на рынке с долей 41,74% в 2024 году, поддерживаемая надежной инфраструктурой здравоохранения, благоприятными политиками возмещения и ранним внедрением диагностических систем с поддержкой ИИ. Регион выигрывает от комплексных программ скрининга диабетической ретинопатии и установленных телемедицинских фреймворков, которые способствуют интеграции фундус-камер в различные клинические условия. Крупные системы здравоохранения инвестируют в передовые комбинированные платформы, которые предоставляют мультимодальные возможности визуализации, в то время как сельские районы все больше принимают портативные решения для преодоления географических барьеров доступа.

Азиатско-Тихоокеанский регион демонстрирует самую высокую траекторию роста со среднегодовым темпом 6,86% до 2030 года, обусловленную расширением инициатив доступа к здравоохранению, растущей распространенностью диабета и поддерживаемыми правительством скрининговыми программами в Китае, Индии и странах Юго-Восточной Азии. Рост региона отражает существенные инвестиции в инфраструктуру здравоохранения и растущее признание экономических преимуществ профилактической офтальмологической помощи. Сельские модели общественной офтальмологической помощи подчеркивают портативные фундус-камеры и решения визуализации на основе смартфонов для преодоления географических и экономических барьеров, которые традиционно ограничивали доступ к специалистам. Европа поддерживает стабильный рост, поддерживаемый ESG-ориентированными политиками закупок, которые отдают предпочтение энергоэффективным портативным устройствам, и комплексными регулятивными фреймворками, которые обеспечивают качество и стандарты безопасности устройств.

Конкурентная среда

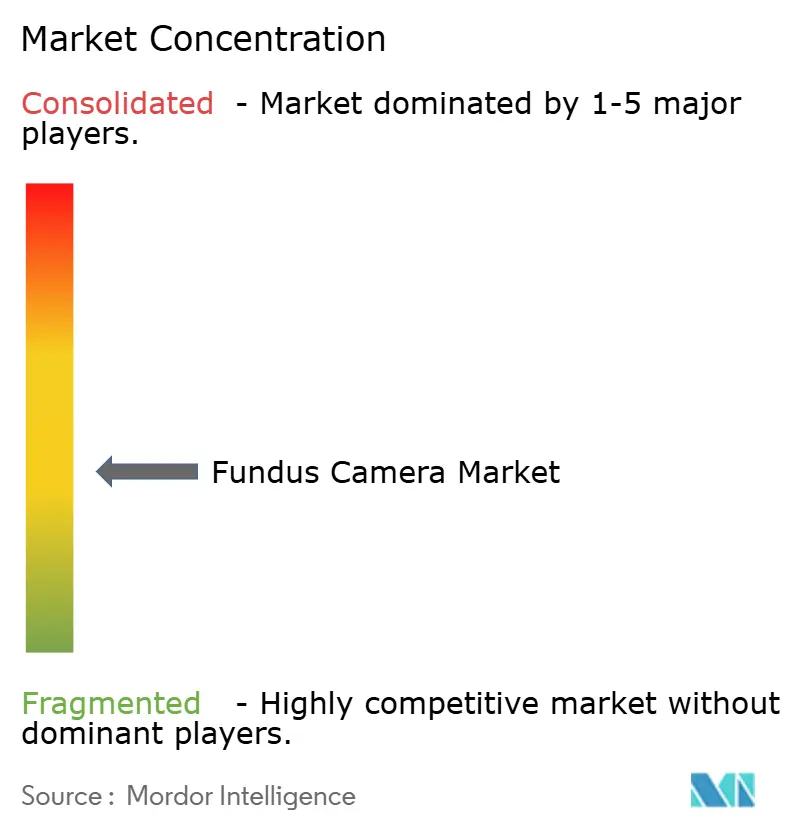

Индустрия фундус-камер умеренно фрагментирована. Canon, Carl Zeiss Meditec и Topcon используют оптическое наследие и глобальные каналы продаж. Консолидация продвигается: EssilorLuxottica купила 80% Heidelberg Engineering в 2024 году для интеграции визуализации с продажами очковых линз.

Технологические партнерства обеспечивают дифференциацию. Optos, Nikon и Google совместно создали алгоритм ИИ, который отмечает диабетический макулярный отек на сверхширокопольных изображениях с чувствительностью 96%. Стартапы нацелены на новые области, такие как сердечно-сосудистый скрининг; Heart Eye Diagnostics позиционирует свою камеру Dr.Noon CVD для кардиологии и первичной медицинской помощи. Успех теперь зависит от доставки интегрированных экосистем аппаратного и программного обеспечения, которые повышают диагностическую точность, одновременно сокращая время обследования.

Лидеры индустрии фундус-камер

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Март 2025: Canon Healthcare USA приобрела здание в инновационном районе Кливленда для создания своей американской штаб-квартиры и комплексного центра ресурсов визуализации, направленного на ускорение инноваций в медицинской визуализации, включая передовые технологии фундус-камер. Объект будет поддерживать разработку решений визуализации следующего поколения и способствовать сотрудничеству с Cleveland Clinic и другими медицинскими учреждениями.

- Март 2025: Topcon Corporation объявила о выкупе менеджментом, потенциально изменяя стратегический фокус компании и рыночное позиционирование в офтальмологических решениях визуализации, включая фундус-камеры и мультимодальные диагностические платформы.

- Март 2025: iCare получила разрешение FDA США на новый микропериметр iCare MAIA, оснащенный обновленной аппаратной платформой, полностью автоматизированными операциями и 15-дюймовым мультитач дисплеем с полем зрения 60 градусов и технологией TrueColor confocal.

- Октябрь 2024: EssilorLuxottica завершила приобретение 80% доли в Heidelberg Engineering, улучшая возможности обработки изображений и аналитики для офтальмологической помощи при интеграции ИИ в платформу здравоохранения IT HEYEX. Транзакция получила разрешение от конкурентных органов и поддерживает фирменную идентичность Heidelberg.

Область применения глобального отчета о рынке фундус-камер

Согласно области применения отчета, фундус-камера, также известная как ретинальная камера, называется специализированным микроскопом малой мощности с прикрепленной камерой. Ее оптический дизайн основан на непрямом офтальмоскопе. Они обеспечивают объективный фотографический профиль любого состояния в глазном дне. Устройство также используется для фотографирования переднего сегмента глаза.

Рынок фундус-камер сегментирован по типу продукта (мидриатические фундус-камеры, немидриатические фундус-камеры, гибридные фундус-камеры и другие), конечному пользователю (больницы, специализированные клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Мидриатические фундус-камеры |

| Немидриатические фундус-камеры |

| Гибридные / широкопольные фундус-камеры |

| Другие типы продуктов |

| Портативные устройства |

| Настольные / стационарные системы |

| Комбинированные платформы визуализации |

| Диабетическая ретинопатия |

| Глаукома |

| Возрастная макулярная дегенерация |

| Ретинопатия недоношенности |

| Другие показания |

| Больницы |

| Специализированные и офтальмологические клиники |

| Амбулаторные хирургические центры |

| Скрининговые и телеофтальмологические программы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Мидриатические фундус-камеры | |

| Немидриатические фундус-камеры | ||

| Гибридные / широкопольные фундус-камеры | ||

| Другие типы продуктов | ||

| По модальности | Портативные устройства | |

| Настольные / стационарные системы | ||

| Комбинированные платформы визуализации | ||

| По применению | Диабетическая ретинопатия | |

| Глаукома | ||

| Возрастная макулярная дегенерация | ||

| Ретинопатия недоношенности | ||

| Другие показания | ||

| По конечному пользователю | Больницы | |

| Специализированные и офтальмологические клиники | ||

| Амбулаторные хирургические центры | ||

| Скрининговые и телеофтальмологические программы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка фундус-камер?

Рынок фундус-камер составляет 486,97 млн долларов США в 2025 году и прогнозируется к достижению 641,47 млн долларов США к 2030 году при среднегодовом темпе роста 5,67%.

Какой сегмент продуктов фундус-камер лидирует по выручке?

Немидриатические системы лидируют с долей рынка 48,17%, предпочитаемые за визуализацию без капель и интеграцию с ЭМК.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Рост распространенности диабета, государственные скрининговые программы и развертывание портативных камер подпитывают среднегодовой темп роста 6,86% в Азиатско-Тихоокеанском регионе.

Как искусственный интеллект меняет использование фундус-камер?

Одобренные FDA платформы ИИ обеспечивают чувствительность ≥ 96%, выдают трехминутные результаты и снижают зависимость от специалистов-оценщиков, ускоряя внедрение.

Что сдерживает более широкое внедрение передовых комбинированных камер?

Высокая капитальная стоимость, часто превышающая 100 000 долларов США, плюс расходы на обслуживание задерживают покупки мелкими практиками.

Какие компании недавно расширились в технологии фундус-камер?

Canon открыла американский центр визуализации, Topcon реструктурировала собственность, а EssilorLuxottica приобрела Heidelberg Engineering для углубления возможностей ИИ.

Последнее обновление страницы: