Размер и доля рынка медицинских камер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.9 Миллиардов долларов США |

| Размер Рынка (2030) | 5.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

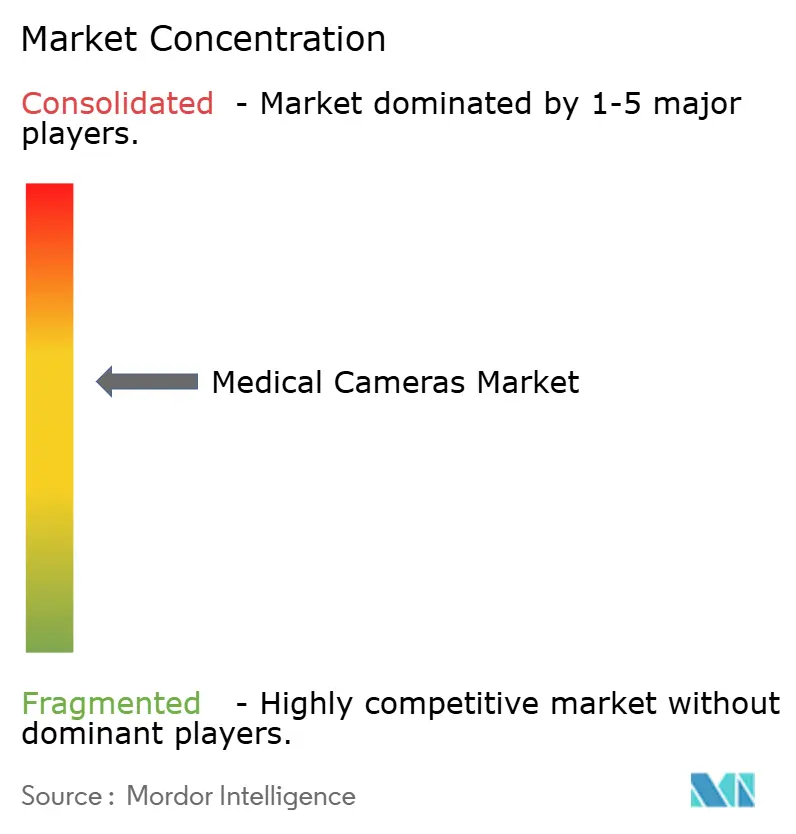

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских камер от Mordor Intelligence

Размер рынка медицинских камер оценивается в 3,65 млрд долларов США в 2025 году и, как ожидается, достигнет 5,18 млрд долларов США к 2030 году при среднегодовом темпе роста 7,27% в течение прогнозного периода (2025-2030).

Данное расширение обусловлено переходом от стандартного разрешения к сверхвысокому разрешению 4K и 8K визуализации, ростом минимально инвазивной хирургии и стабильным ростом процедур в онкологии, кардиологии и гастроэнтерологии. Спрос на одноразовые и капсульные эндоскопы растет по мере ужесточения протоколов инфекционного контроля, в то время как больницы стремятся к модернизации технологий, которые сокращают время операций и ускоряют восстановление пациентов. Азиатско-Тихоокеанский регион приобретает известность, поскольку государственные программы способствуют отечественному производству медицинского оборудования, однако Северная Америка сохраняет крупнейшую установленную базу благодаря раннему внедрению премиальных платформ визуализации. Конкурентный импульс сосредоточен на интеграции искусственного интеллекта (ИИ) в экосистемы камер для обеспечения автоматизированного обнаружения поражений и характеристики тканей в режиме реального времени.

Ключевые выводы отчета

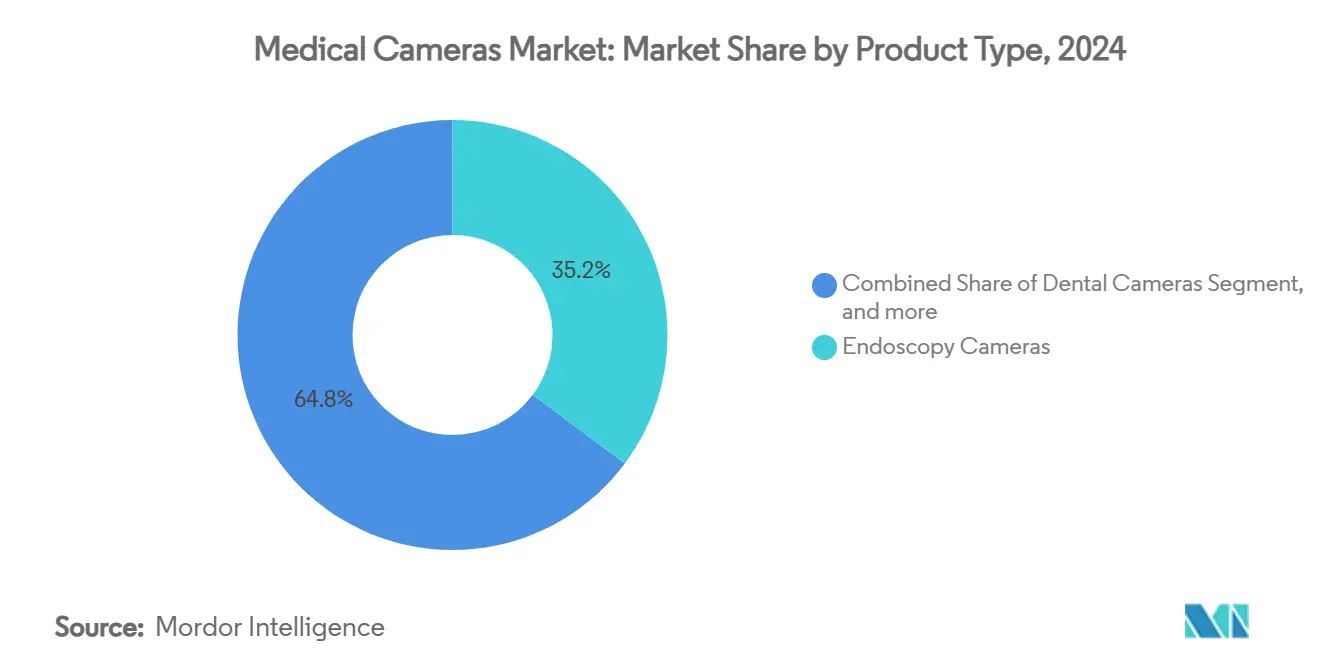

- По типу продукта эндоскопические камеры заняли 35,16% доли рынка медицинских камер в 2024 году; капсульные и одноразовые эндоскопические камеры развиваются со среднегодовым темпом роста 8,03% до 2030 года.

- По разрешению системы высокого разрешения составили 49,03% размера рынка медицинских камер в 2024 году, тогда как платформы 4K/8K расширяются со среднегодовым темпом роста 8,68% до 2030 года.

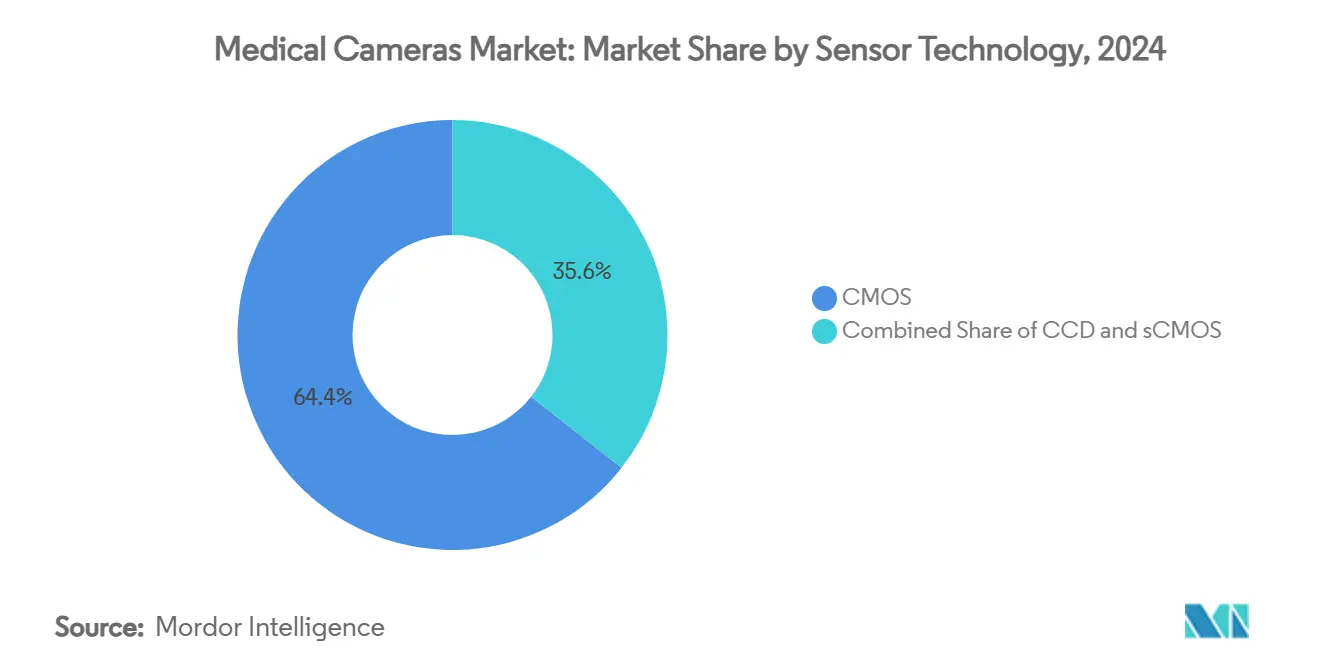

- По технологии сенсора КМОП лидирует с долей 64,36% размера рынка медицинских камер в 2024 году, в то время как нКМОП регистрирует самый быстрый среднегодовой темп роста 9,43%.

- По конечным пользователям больницы контролировали 54,84% доли выручки в 2024 году; амбулаторные хирургические центры растут со среднегодовым темпом роста 8,19% до 2030 года.

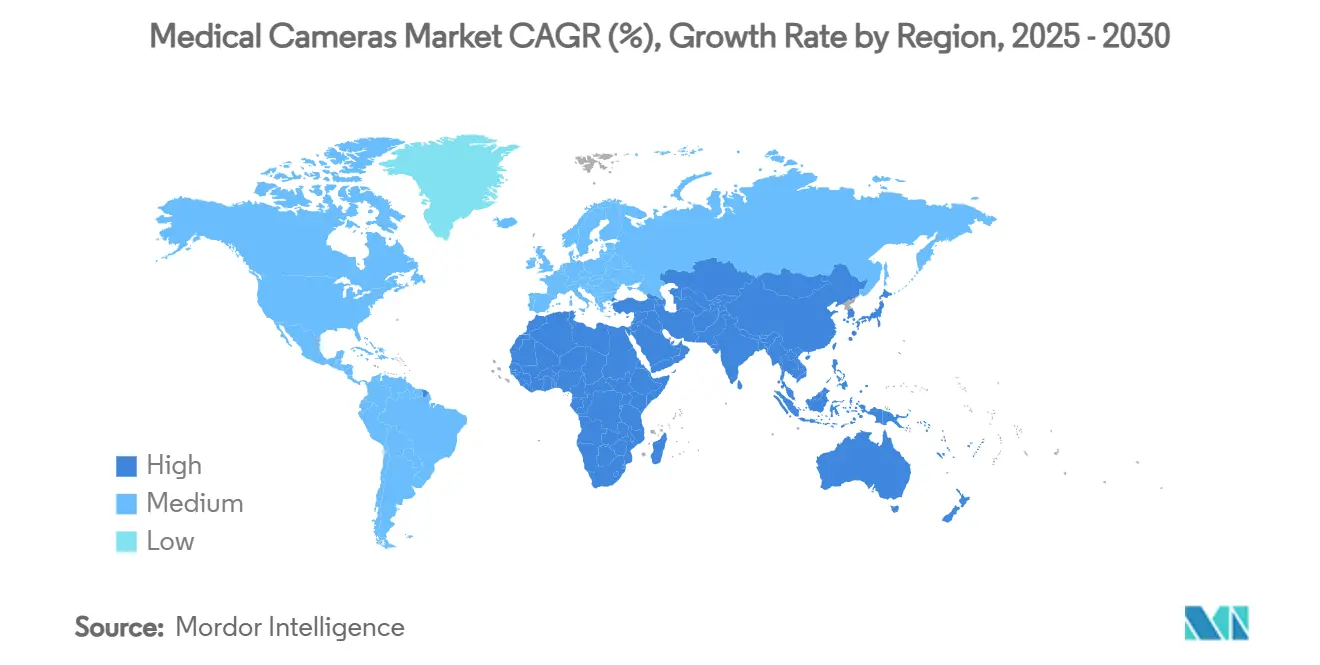

- По географии Северная Америка захватила 35,17% от общемирового объема в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 10,19% до 2030 года.

Тенденции и аналитические данные мирового рынка медицинских камер

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на сверхвысокое разрешение 4K/8K для минимально инвазивных операций | +1.8% | Северная Америка, Европа, глобальное расширение | Среднесрочный период (2-4 года) |

| Растущее внедрение эндоскопических процедур по всему миру | +1.5% | Ускоренный рост в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Растущая распространенность хронических заболеваний, требующих хирургического вмешательства | +1.2% | Наибольшее влияние там, где население стареет | Долгосрочный период (≥ 4 лет) |

| Интеграция ИИ-управляемой характеристики тканей в режиме реального времени | +1.0% | Северная Америка и Европа лидируют | Среднесрочный период (2-4 года) |

| Всплеск спроса на беспроводные, капсульные и нанокамеры | +0.9% | Сильное внедрение на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Переход к гибридным операционным залам и интегрированным рабочим процессам визуализации | +0.8% | Основа - Северная Америка и Европа, внедрение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на сверхвысокое разрешение 4K/8K для минимально инвазивных операций

Хирурги сообщают, что четырехкратная плотность пикселей по сравнению с HD выявляет микроваскулярные паттерны и тонкие границы опухолей, которые ранее оставались незамеченными, позволяя более раннюю резекцию и снижая необходимость в повторных процедурах.[1]Olympus Corporation, "4K Camera Head CH-S700-08-LB Launch Announcement," olympus-global.com Специальные режимы визуализации, такие как узкоспектральная визуализация и синий свет, объединены с этими 4K камерами, дополнительно повышая различение между злокачественными и доброкачественными тканями. Академические центры документируют сокращение времени операций, поскольку более четкая визуализация снижает зависимость от дополнительной визуализации. Капитальные бюджеты остаются препятствием, поскольку полная 4K система стоит свыше 200 000 долларов США, однако схемы лизинга и данные о доказательстве результатов облегчают решения о закупках. По мере снижения цен на компоненты прогнозируется, что общественные больницы будут модернизировать устаревшие HD системы в рамках запланированных циклов замены.

Растущее внедрение эндоскопических процедур по всему миру

Объемы глобальных процедур гастроинтестинальной и легочной эндоскопии растут наряду с программами скрининга и предпочтением односменных вмешательств. Доступность камер с поддержкой ИИ, которые повышают обнаружение аденом на двузначные проценты, побуждает плательщиков расширять возмещение, стимулируя обновление оборудования в Европе и Северной Америке.[2]Fujifilm Medical Systems, "FDA Clears CAD EYE Functionality," fujifilm.com Одноразовые эндоскопы исключают трудозатраты на повторную обработку и снижают риск перекрестного заражения - императив, укрепленный после пандемии COVID-19. Амбулаторные хирургические центры (АХЦ) расширяют мощности для поглощения избытка из больниц, заставляя производителей точно настраивать ценообразование для этих чувствительных к затратам покупателей. Участники рынка, предлагающие одноразовые беспроводные модули камер, хорошо позиционированы для захвата спроса АХЦ.

Растущая распространенность хронических заболеваний, требующих хирургического вмешательства

Сердечно-сосудистые заболевания, диабет и рак в совокупности увеличивают количество диагностических и терапевтических эндоскопических процедур, необходимых в течение жизни пациента. Пожилые пациенты получают преимущества от меньших разрезов и более быстрого восстановления, связанного с минимально инвазивными техниками под контролем камеры, что приводит к снижению общей стоимости лечения для поставщиков. Аналитика тканей в режиме реального времени на основе ИИ сокращает необходимость в множественных вмешательствах, повышая производительность хирургов и минимизируя воздействие анестезии на пациентов.[3]MDPI, "Real-Time Tissue Characterization Using AI in Minimally Invasive Surgery," mdpi.com Планировщики систем здравоохранения в Азиатско-Тихоокеанском регионе приоритизируют хирургические залы, оснащенные камерами, в новых строящихся объектах, стимулируя многолетние обязательства по закупкам, которые стабилизируют портфель заказов производителей. Эти структурные факторы поддерживают стабильный рост спроса независимо от краткосрочных экономических циклов.

Интеграция ИИ-управляемой характеристики тканей в режиме реального времени

Алгоритмы глубокого обучения, обученные на больших патологических наборах данных, теперь идентифицируют поражения и отмечают места кровотечения за миллисекунды, превращая камеры в инструменты поддержки принятия решений. Автоматизированная аннотация подозрительных областей сокращает кривые обучения для младших хирургов и стандартизирует результаты в учреждениях. Регулятивные пути удлиняются, поскольку агентства требуют существенные наборы данных для валидации; типичные сроки разрешения 510(k) теперь растягиваются до шести месяцев для устройств с поддержкой ИИ. Компании смягчают риски через модульные обновления программного обеспечения, которые позволяют алгоритмам развиваться после утверждения под предопределенными планами контроля изменений. Партнерство с облачными провайдерами облегчает внешнюю обработку, позволяя создавать более легкие головки камер, которые улучшают эргономику.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и обслуживание камерных систем | -1.5% | Наиболее серьезно в развивающихся экономиках | Краткосрочный период (≤ 2 лет) |

| Строгие временные рамки одобрения FDA / CE | -0.8% | Соединенные Штаты и Европейский Союз | Среднесрочный период (2-4 года) |

| Риски кибербезопасности в сетевых устройствах визуализации | -0.6% | Развитые рынки, внедряющие подключение | Краткосрочный период (≤ 2 лет) |

| Хрупкость цепочки поставок полупроводников сенсорного качества | -0.5% | Глобально с региональной вариативностью | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и обслуживание камерных систем

Премиальная 4K башня объединяет высококлассную оптику, процессоры и мониторы, которые вместе превышают 200 000 долларов США на операционную комнату. Ежегодные сервисные контракты и повторная калибровка сенсоров увеличивают стоимость жизненного цикла, отпугивая объекты с ограниченным бюджетом от быстрого внедрения. Больницы на развивающихся рынках часто откладывают модернизацию до утверждения многолетних фондов оборудования, удлиняя циклы замены. Производители вводят многоуровневые линейки продуктов и финансирование по принципу оплаты за процедуру для снижения первоначальных барьеров. Тем временем, одноразовые форматы камер исключают расходы на стерилизацию, но требуют доказательств того, что экономика за процедуру остается благоприятной сверх порога безубыточности использования.

Строгие временные рамки одобрения FDA / CE

Дизайнеры, интегрирующие ИИ или беспроводные функции в медицинские камеры, должны ориентироваться в развивающихся руководящих принципах по валидации программного обеспечения и тестированию безопасности радиочастот. Подачи 510(k) могут превышать 180 дней, когда заявления устройства отличаются от предикатов, задерживая признание выручки и продлевая периоды окупаемости НИОКР. Европейская сертификация CE влечет отдельные оценки для аппаратного обеспечения и встроенного программного обеспечения под Регламентом о медицинских устройствах, накладывая документационную нагрузку, которую малые компании с трудом выполняют. Совместные встречи до подачи с регуляторами и поэтапные модульные одобрения становятся новой тактикой для сжатия времени выхода на рынок.

Анализ сегментов

По типу продукта: Эндоскопические камеры закрепляют спрос

Эндоскопические камеры внесли 35,16% в рынок медицинских камер в 2024 году, поскольку они остаются незаменимыми в гастроэнтерологических, урологических и пульмонологических отделениях. Капсульные и одноразовые модели растут со среднегодовым темпом роста 8,03%, отражая императивы инфекционного контроля, которые соответствуют стандартам стерилизации после пандемии. Производители миниатюризируют оптику до диаметров менее миллиметра, позволяя создавать проглатываемые устройства, которые беспроводно передают изображения в течение восьми часов, расширяя охват программ удаленного скрининга. Интраоперационные микроскопические камеры, представленные 4K роботизированными системами для нейрохирургии, привлекают нейрохирургов, стремящихся к стереоскопической глубине. Стоматологические и дерматологические камеры занимают нишевые позиции, при этом улучшенная ИИ визуализация кожных поражений готова к расширению телемедицинской дерматологии.

Переход к одноразовым форматам бросает вызов устоявшимся рабочим процессам повторной обработки в больницах, но предлагает эффективность цепочки поставок, устраняя оборудование для стерилизации. Производители камер, которые объединяют эндоскопы, процессоры и ИИ-аналитику в интегрированные комплекты, достигают более высокого повторяющегося дохода за процедуру. По мере роста принятия капсульных и одноразовых форматов поставщики должны обеспечивать безопасную передачу данных и долговечность батареи для соответствия стандартам клинической надежности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разрешению: 4K/8K системы набирают обороты

Высокое разрешение оставалось доминирующим разрешением в 2024 году, захватив 49,03% выручки, поскольку устаревшие парки продолжают обслуживать рутинные случаи. Тем не менее, блоки 4K/8K продвигаются со среднегодовым темпом роста 8,68%, движимые предпочтениями хирургов к улучшенной четкости и восприятию глубины. Размер рынка медицинских камер для оборудования сверхвысокого разрешения расширяется быстрее всего в офтальмологии и нейрохирургии, где критична точность до миллиметра. Больницы, модернизирующиеся до 4K, реализуют улучшения рабочих процессов, когда большие дисплеи позволяют командную визуализацию без повторного позиционирования.

Модернизация, однако, требует совместимых регистраторов и пропускной способности сети для обработки учетверенного потока данных. Для облегчения перехода поставщики предлагают гибридные блоки управления, которые автоматически масштабируются между HD и 4K потоками, сохраняя совместимость с существующими мониторами. Демонстрируемые улучшения в обнаружении поражений и сокращении времени операций ускоряют одобрения закупок, особенно когда модели возврата на инвестиции документируют окупаемость в течение четырех лет.

По технологии сенсора: нКМОП поднимает планку производительности

Массивы КМОП обеспечили лидерство по стоимости и 64,36% доли рынка в 2024 году, поскольку мощности потребительской электроники поддерживают низкие цены за единицу. нКМОП с его шумом чтения менее 2 электронов и динамическим диапазоном 25 000:1 является быстрорастущей категорией со среднегодовым темпом роста 9,43%, превосходящей в условиях низкого освещения и хирургии под флуоресцентным контролем. Ранние пользователи в онкологии сочетают нКМОП с флуорофорами ближнего инфракрасного диапазона для интраоперационного различения границ опухоли. Хотя стоимость компонентов выше, больницы ценят улучшения качества изображения, когда процедуры сокращаются и повторные вмешательства уменьшаются.

Спрос на ПЗС продолжает снижаться из-за более медленного считывания и более высокого энергопотребления, повышающего тепловыделение, что осложняет стерилизацию. Поставщики постепенно исключают ПЗС из новых платформ, концентрируя НИОКР на упаковке нКМОП, которая выдерживает повторные циклы автоклавирования. В течение прогнозного окна ожидается, что проникновение нКМОП приблизится к 30% от общих поставок камер по мере улучшения эффекта масштаба.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Рост АХЦ переопределяет закупки

Больницы контролировали 54,84% поставок 2024 года благодаря многопрофильному использованию и устойчивым капитальным бюджетам. Тем не менее, амбулаторные хирургические центры расширяют объемы случаев со среднегодовым темпом роста 8,19%, подталкиваемые стимулами плательщиков, которые благоприятствуют амбулаторным условиям для сдерживания затрат. Размер рынка медицинских камер, выделяемый АХЦ, растет, поскольку эти центры оснащают процедурные комнаты легкими модульными башнями камер, оптимизированными для быстрой ротации.

АХЦ придают премиальное значение одноразовым эндоскопам для инфекционного контроля и сервисным контрактам, которые гарантируют время работы без местного биомедицинского персонала. Специализированные клиники - дерматология, офтальмология, гастроэнтерология - используют специализированные камеры для ускорения высокопроизводительных диагностических рабочих процессов. Тем временем, мобильные службы визуализации и ветеринарные больницы формируют зарождающуюся, но растущую клиентскую базу, поскольку миниатюрные камеры достигают ценовых точек менее 1000 долларов США.

Географический анализ

Северная Америка осталась крупнейшим региональным покупателем с долей выручки 35,17% в 2024 году, поскольку больницы модернизировались до готовых к ИИ 4K стеков, а возмещение поддерживает минимально инвазивную хирургию. Соединенные Штаты лидируют по объемам глобальных процедур, поддерживаемые благоприятными кодами выставления счетов и устоявшимся предпочтением хирургов к эндоскопическим вмешательствам. Канада следует с провинциальным финансированием, которое приоритизирует улучшения инфекционного контроля, такие как одноразовая визуализация.

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 10,19%, подпитываемый инвестициями государственного сектора в хирургическую инфраструктуру, быстрым принятием капсульной эндоскопии и поощрением отечественного производства в Китае и Индии. Больницы Китая модернизируют операционные залы для соответствия аккредитации 3-го уровня, часто указывая готовность к 4K в тендерах. Схема стимулирования MedTech в Индии снижает импортные пошлины на оптические компоненты, улучшая доступность для объектов второго уровня.

Европа демонстрирует стабильный спрос, поскольку немецкие и французские больницы переходят к интегрированным операционным залам, хотя бюджетные ограничения замедляют скорость замены. Скандинавские страны являются ранними пользователями беспроводных капсульных камер для колоректального скрининга, отражая высокое проникновение телемедицины. На Ближнем Востоке флагманские медицинские города в Саудовской Аравии и Объединенных Арабских Эмиратах указывают гибридные операционные залы со встроенными 3D эндоскопическими комплексами, создавая карманы высокоценного спроса. Латинская Америка и Африка являются меньшими участниками, но свидетельствуют о закупках, финансируемых многосторонними банками развития, сосредоточенными на модернизации инфекционного контроля.

Конкурентная среда

Рынок медицинских камер демонстрирует умеренную консолидацию: пять ведущих поставщиков контролируют значительную глобальную выручку. Olympus Corporation сохраняет ведущую установленную базу в гибкой эндоскопии, используя широкий конвейер расходных материалов, который закрепляет лояльность клиентов. Stryker Corporation расширяется в платформы визуализации + аналитики через приобретения Nico Corporation и Care.ai, встраивая ИИ в хирургические рабочие процессы. Sony Corporation переносит инновации потребительской визуализации в хирургическую робототехнику, дебютируя 8K 3D головками камер, которые взаимодействуют с микроскопами.

Carl Zeiss Meditec AG фокусируется на нейро- и офтальмической микроскопии, где премиальная оптика обеспечивает высокие маржи, в то время как Fujifilm нацеливается на гастроэнтерологию с обнаружением поражений с помощью ИИ. Развивающиеся компании преследуют нано-чипы камер размером менее 1 мм³ для сосудистых и педиатрических применений. Конкурентная дифференциация смещается от простого разрешения изображения к широте ИИ-приложений, эргономичному дизайну и устойчивости кибербезопасности. Патентные заявки на беспроводное видео сжатие и пограничный ИИ-вывод растут, сигнализируя о устойчивой интенсивности инноваций.

Слияния и альянсы вращаются вокруг заполнения программных пробелов или обеспечения поставок сенсоров. Производители камер заключают долгосрочные соглашения с полупроводниковыми фабриками для защиты от нарушений поставок, впервые выявленных. Сервисные пакеты по подписке, которые объединяют аппаратное обеспечение, обновления программного обеспечения и аналитические панели, набирают популярность, согласуя выручку поставщиков с ростом процедур.

Лидеры индустрии медицинских камер

-

Canfield Scientific, Inc.

-

Olympus Corporation

-

Richard Wolf GmbH

-

Stryker Corporation

-

Carestream Dental LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: RadNet приобретает See-Mode Technologies для усиления возможностей ИИ-скрининга ультразвуком для рака щитовидной железы, расширяя свой портфель диагностической визуализации через стратегическую технологическую интеграцию.

- Май 2025: Carl Zeiss Meditec AG объявляет о смене руководства с Максимилианом Фёрстом, сменяющим д-ра Маркуса Вебера в качестве президента и генерального директора, позиционируя компанию для продолжения роста в инновациях медицинских технологий.

- Май 2025: Olympus Corporation получает разрешение FDA на эндоскопы серии EZ1500 с технологией расширенной глубины резкости, улучшающей четкость изображения для гастроинтестинальных процедур через одновременную близкую и дальнюю фокусировку.

- Март 2025: Canon Medical Systems USA объявляет о разрешении FDA и доступности на рынке автоматизированного гибридного решения Adora DRFi для рентгенографии и флюороскопии, улучшающего эффективность рабочего процесса визуализации.

Область действия глобального отчета по рынку медицинских камер

Согласно области действия данного отчета, медицинские камеры - это устройства, которые хирурги и клинический персонал используют для захвата цветных изображений во время микроскопии и хирургических процедур. Рынок медицинских камер сегментирован по типу (стоматологические камеры, дерматологические камеры, эндоскопические камеры, офтальмологические камеры, хирургические микроскопические камеры и другие камеры), разрешению (камеры стандартного разрешения и камеры высокого разрешения), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Стоматологические камеры |

| Дерматологические камеры |

| Эндоскопические камеры |

| Офтальмологические камеры |

| Хирургические микроскопические камеры |

| Капсульные и одноразовые эндоскопические камеры |

| Другие камеры |

| Камеры стандартного разрешения |

| Камеры высокого разрешения |

| Камеры сверхвысокого разрешения (4K/8K) |

| ПЗС |

| КМОП |

| нКМОП |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Стоматологические камеры | |

| Дерматологические камеры | ||

| Эндоскопические камеры | ||

| Офтальмологические камеры | ||

| Хирургические микроскопические камеры | ||

| Капсульные и одноразовые эндоскопические камеры | ||

| Другие камеры | ||

| По разрешению | Камеры стандартного разрешения | |

| Камеры высокого разрешения | ||

| Камеры сверхвысокого разрешения (4K/8K) | ||

| По технологии сенсора | ПЗС | |

| КМОП | ||

| нКМОП | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинских камер?

Размер рынка медицинских камер составляет 3,65 млрд долларов США в 2025 году, при этом прогнозируется, что выручка достигнет 5,18 млрд долларов США к 2030 году.

Какой тип камер имеет наибольшую долю рынка сегодня?

Эндоскопические камеры составляют 35,16% мирового дохода, что делает их ведущей категорией продуктов.

Почему медицинские камеры 4K и 8K растут так быстро?

Хирурги сообщают о более четкой визуализации, более высоких показателях обнаружения поражений и сокращении времени операций, что приводит к среднегодовому темпу роста 8,68% для систем 4K/8K.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 10,19% до 2030 года, движимый инвестициями в инфраструктуру и увеличением объемов процедур.

Как искусственный интеллект меняет использование медицинских камер?

Алгоритмы ИИ, встроенные в новые камеры, обеспечивают обнаружение поражений в режиме реального времени и классификацию тканей, повышая диагностическую точность и стандартизируя хирургические результаты.

Какие проблемы могут замедлить рост рынка?

Высокие капитальные затраты, длительные регуляторные одобрения, уязвимости кибербезопасности и нарушения поставок полупроводников могут замедлить темпы внедрения в течение следующих двух лет.

Последнее обновление страницы: