Размер и доля рынка диагностической визуализации во Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.24 Миллиардов долларов США |

| Размер Рынка (2030) | 2.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.86% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностической визуализации во Франции от Mordor Intelligence

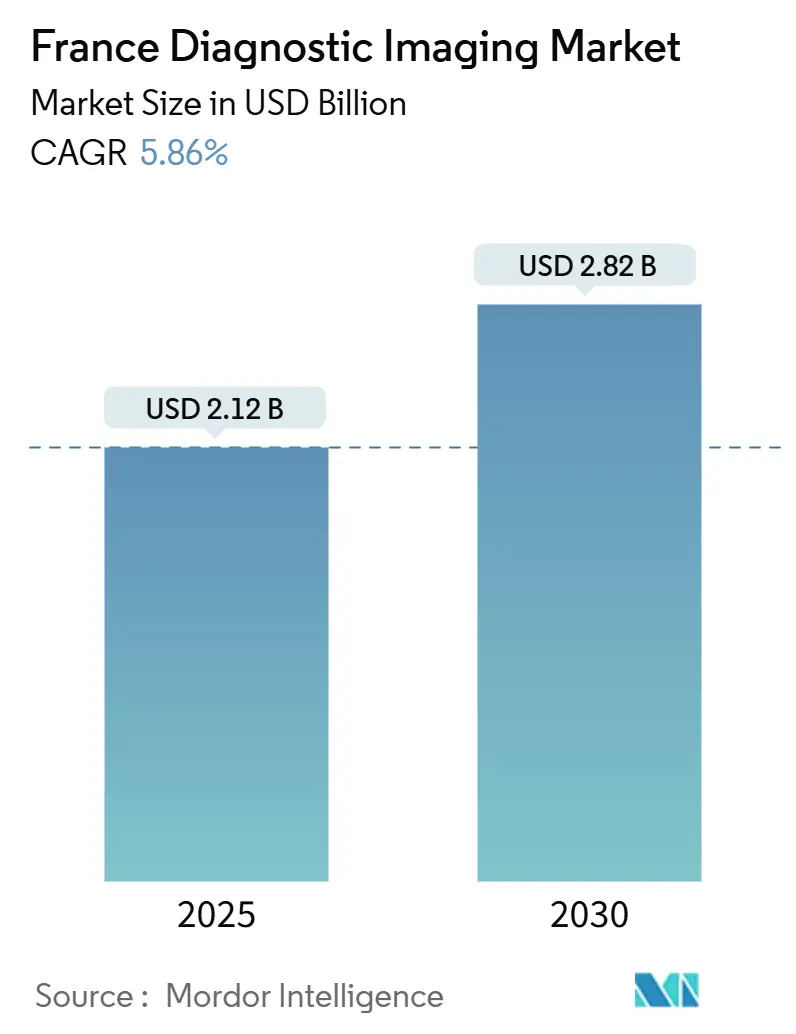

Размер рынка диагностической визуализации во Франции оценивается в 2,12 млрд долларов США в 2025 году и, как ожидается, достигнет 2,82 млрд долларов США к 2030 году при среднегодовом темпе роста 5,86% в течение прогнозируемого периода (2025-2030). Этот рост поддерживается государственным финансированием, стабильным ростом расходов на здравоохранение и растущим спросом со стороны стареющего населения. Распределение капитала в рамках национального плана медицинских инноваций на 7 млрд евро, включая 1,5 млрд евро, выделенных для внедрения искусственного интеллекта, поддерживает циклы обновления оборудования даже в условиях дефицита бюджета государственных больниц.[1]Источник: Правительство Франции, "Франция - европейский чемпион в области здравоохранения к 2030 году," info.gouv.fr Структурные сдвиги, такие как рост амбулаторной помощи, внедрение мобильной визуализации и рабочие процессы с поддержкой ИИ, дополнительно усиливают сигналы спроса по всем модальностям, особенно МРТ и подключенного ультразвука. Конкурентная интенсивность остается умеренной; крупные транснациональные компании используют комплексные сервисные контракты, в то время как отечественные инноваторы нацелены на портативные и оснащенные ИИ ниши для освоения сельских и пригородных возможностей

Ключевые выводы отчета

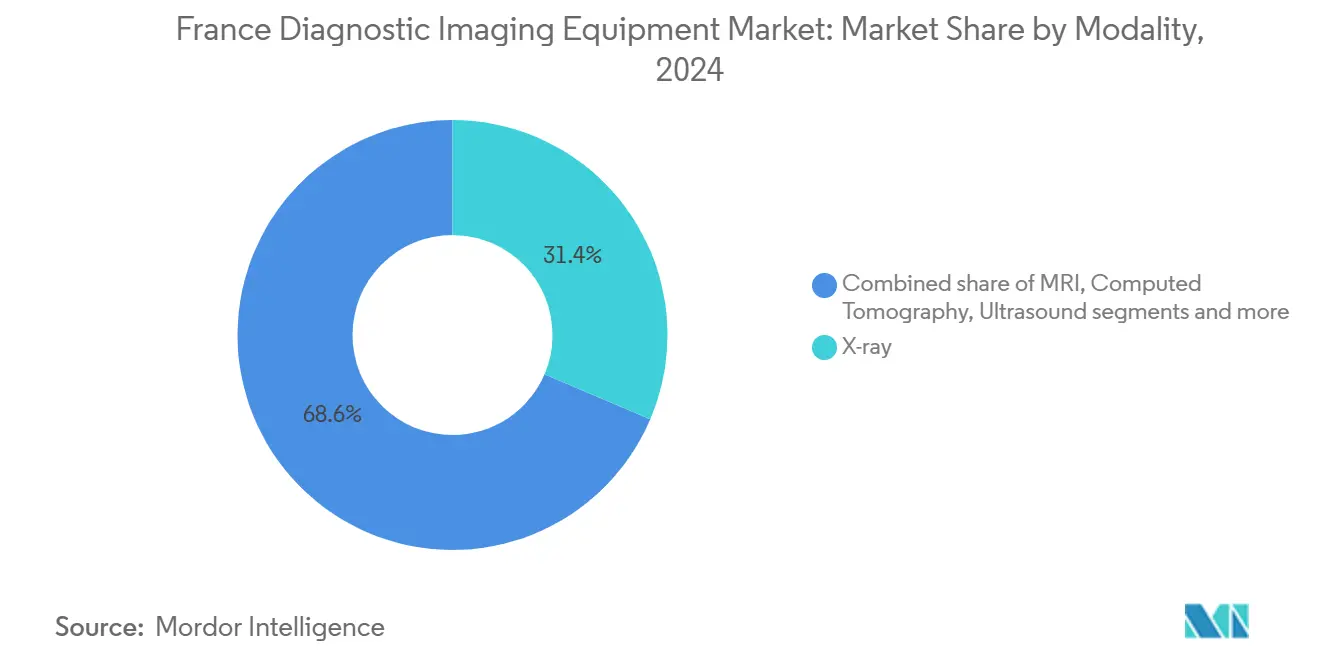

- По модальности рентгеновские системы лидировали с 31,41% доли рынка оборудования для диагностической визуализации во Франции в 2024 году; МРТ демонстрирует среднегодовой темп роста 6,96% до 2030 года.

- По портативности стационарные системы составили 82,21% размера рынка оборудования для диагностической визуализации во Франции в 2024 году, тогда как мобильные/портативные системы, как прогнозируется, будут расширяться со среднегодовым темпом роста 7,23% в период 2025-2030 гг.

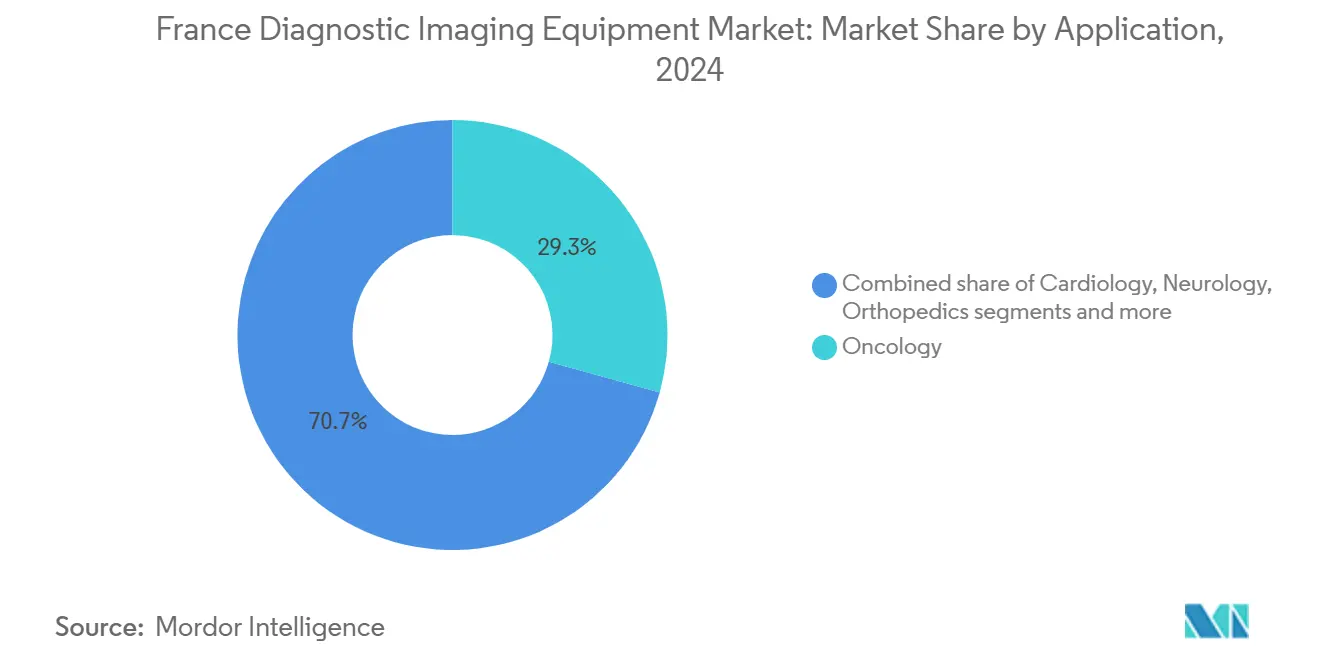

- По применению онкология заняла 29,31% доли рынка оборудования для диагностической визуализации во Франции в 2024 году; кардиология показывает наивысший прогнозируемый среднегодовой темп роста 7,48% до 2030 года.

- По конечным пользователям больницы удерживали 67,65% доли доходов в 2024 году; диагностические центры демонстрируют самый быстрый рост со среднегодовым темпом роста 6,85% до 2030 года.

Тенденции и аналитические данные рынка диагностической визуализации во Франции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний и старение населения | +1.8% | Национальный, выше в сельских и южных регионах | Долгосрочный (≥ 4 лет) |

| Государственные инвестиции в модернизацию больничных мощностей визуализации | +1.2% | Национальный, приоритет государственным больничным сетям | Среднесрочный (2-4 года) |

| Стабильный рост национальных расходов на здравоохранение и программы замены оборудования | +0.9% | Национальный, сосредоточенный на учреждениях государственного сектора | Среднесрочный (2-4 года) |

| Переход к амбулаторным центрам визуализации и центрам дневного пребывания стимулирует установку систем вне больниц | +0.7% | Городские и пригородные районы | Краткосрочный (≤ 2 лет) |

| Акцент на раннюю диагностику, основанную на ценности, увеличивает коэффициенты использования | +0.6% | Национальный, раннее внедрение в академических медицинских центрах | Среднесрочный (2-4 года) |

| Интеграция цифрового здравоохранения и облачного управления изображениями стимулирует спрос на подключенные модальности | +0.4% | Национальный, лидирует Иль-де-Франс и крупные мегаполисы | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний и старение населения

Распространенность хронических заболеваний продолжает расти, увеличивая объемы визуализации по всей Франции. Возмещения расходов на здравоохранение при диабете, сердечно-сосудистых заболеваниях и раке достигли 167 млрд евро в 2024 году, делая визуализацию передовым диагностическим инструментом. Более старшая демографическая группа усиливает сложность, требуя протоколы с поддержкой ИИ для обнаружения множественных патологий в одном сканировании. Различия в выживаемости, связанные с расстоянием до места лечения - до 10% более низкая пятилетняя выживаемость при раке для пациентов, расположенных дальше от референс-центров - подчеркивают клиническую ценность локально доступных сканеров. Ограниченное предложение рентгенологов повышает зависимость от интеллектуальной сортировки изображений, в то время как мобильные установки помогают преодолеть различия в доступе между городом и селом. В совокупности эти факторы обеспечивают долгосрочный рост рынка оборудования для диагностической визуализации во Франции.

Государственные инвестиции в модернизацию больничных мощностей визуализации

Программа медицинских инноваций Франции на 7 млрд евро определяет диагностическую визуализацию как приоритет модернизации. Средства направляются на крупномасштабное обновление оборудования, пилотные проекты ИИ и специализированные предприятия, такие как платформа FLASH-лучевой терапии Института Кюри стоимостью 37 млн евро. Этот толчок отвечает на узкие места: ежегодные процедуры механической тромбэктомии достигли плато в 7 500 случаев из-за нехватки персонала и сканеров. "Партнерства ценности" поставщик-провайдер, такие как 12-летний контракт Siemens Healthineers на 60 млн евро с Университетской больницей Нанта, иллюстрируют новую логику закупок, которая объединяет оборудование, сервис и обновления жизненного цикла.[2]Источник: Siemens Healthineers, "Партнерство ценности с Университетской больницей Нанта," siemens-healthineers.com Такие механизмы финансирования ускоряют развертывание, одновременно сдерживая первоначальную капитальную нагрузку, поддерживая расширение рынка оборудования для диагностической визуализации во Франции.

Стабильный рост национальных расходов на здравоохранение и программы замены оборудования

Закон о финансировании социального обеспечения на 2025 год поднимает национальный целевой показатель расходов на здравоохранение до 265,9 млрд евро, увеличение на 3,4%, которое защищает операционные бюджеты больниц. Однако амортизация оборудования опережает новые покупки, оставляя инвестиционный разрыв, оцениваемый в 5,6 млрд евро. Поэтому спрос на замену смещается в сторону экономичных, энергосберегающих сканеров, которые обещают более низкие общие затраты владения. Производители отвечают МРТ без гелия, КТ с оптимизированной дозой и контрактами, включающими сервис, укрепляя стабильные циклы закупок и продвигая рынок оборудования для диагностической визуализации во Франции.

Переход к амбулаторным центрам визуализации и центрам дневного пребывания стимулирует установку систем вне больниц

Центры диагностической визуализации быстро растут, поскольку пациенты ищут более быстрые записи на прием, а больницы перенаправляют рутинные исследования для разгрузки рабочих нагрузок. Среднегодовой темп роста сегмента 6,85% основывается на поддерживаемом инвесторами расширении, при этом частные фонды теперь владеют 15-20% практик визуализации. Мобильные рентгеновские и роботизированные ультразвуковые решения обеспечивают качество больничного уровня в общественных условиях, подтвержденное исследованиями, показывающими эквивалентную диагностическую точность и сокращенное время до лечения. Эти тенденции диверсифицируют размещение оборудования, расширяют пути закупок и стимулируют спрос на программное обеспечение для удаленного чтения, все это поддерживает рынок оборудования для диагностической визуализации во Франции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния |

| Проблемы безопасности ионизирующего излучения | −0.8% | Национальный, строже в густонаселенных районах | Долгосрочный (≥ 4 лет) |

| Высокая капитальная стоимость и затраты на обслуживание современных систем | −1.1% | Национальный, большее влияние на мелкие учреждения | Среднесрочный (2-4 года) |

| Длительные сроки одобрения CE-маркировки и возмещения | −0.6% | Общеевропейский, влияет на сроки выхода на рынок | Краткосрочный (≤ 2 лет) |

| Постоянная нехватка обученных рентгенологов и технологов | −1.3% | Национальный, острый в сельских и недостаточно обслуживаемых регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности ионизирующего излучения

Создание в январе 2025 года Autorité de sûreté nucléaire et de radioprotection консолидирует надзор за ядерной безопасностью и усиливает частоту инспекций для 60 000 устройств, излучающих радиацию, по всей стране. Более строгие контрольные уровни доз побуждают учреждения отдавать предпочтение низкодозной КТ, программному обеспечению итеративной реконструкции или альтернативам МРТ. Поставщики разрабатывают визуальные и акустические системы оповещения о дозе, продемонстрированные на мероприятии APinnov 2025 AP-HP. Хотя бдительность в области безопасности ограничивает беспорядочный рост КТ и рентгена, она также стимулирует спрос на сканеры нового поколения с автоматическим контролем экспозиции, смягчая, а не останавливая расширение рынка оборудования для диагностической визуализации во Франции.

Постоянная нехватка обученных рентгенологов и технологов

Франция сталкивается с постоянным дефицитом персонала; моделирование ИИ показывает, что автоматизированная помощь может сократить рабочую нагрузку по чтению до 53%. Сельские департаменты испытывают самые тяжелые ограничения, что стимулирует развертывание мобильных сканеров и сетей телерадиологии. Расширение ядерной медицины еще больше напрягает мощности, поскольку ожидается, что 60% процедур будут включать терапевтические трейсеры в течение десятилетия, однако конвейеры узкоспециализированного обучения остаются ограниченными. Это узкое место человеческих ресурсов умеряет рост объемов, но одновременно ускоряет интеграцию ИИ, являясь одновременно ограничением и двигателем инноваций на рынке оборудования для диагностической визуализации во Франции.

Сегментный анализ

По модальности: рентген лидирует, МРТ набирает обороты

Рентгеновские системы доминировали в 2024 году с 31,41% доли рынка оборудования для диагностической визуализации во Франции, подчеркивая их повсеместность в неотложной помощи, исследованиях грудной клетки и опорно-двигательного аппарата. Рост сегмента замедляется из-за контроля дозы облучения, но обновления до цифровых детекторов поддерживают спрос на замену. МРТ, движимая технологией магнитов без гелия, которая резко снижает ежегодные эксплуатационные расходы, демонстрирует надежный среднегодовой темп роста 6,96%, самый быстрый в ландшафте. Индустрия оборудования для диагностической визуализации во Франции выигрывает от Philips BlueSeal и других платформ с нулевым выкипанием, которые упрощают размещение и сокращают обслуживание. КТ сохраняет актуальность для травм и стадирования онкологии, где реконструкция изображений на основе ИИ снижает дозу облучения. Инновации в ультразвуке - примером которых является приобретение Sonio компанией Samsung - добавляют возможности глубокого обучения для акушерской диагностики.

В ядерной визуализации тераностические пути стимулируют замены SPECT/КТ и ПЭТ/КТ, поскольку онкологические центры сочетают диагностику с таргетной радионуклидной терапией. Маммография остается жизненно важной для национальных скрининговых программ, хотя новая навигация с магнитными маркерами показывает перспективы снижения частоты повторных иссечений при хирургии рака молочной железы. В целом диверсификация модальностей обеспечивает стабильные циклы оборудования, укрепляя траекторию стоимости рынка оборудования для диагностической визуализации во Франции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По портативности: стационарные установки обеспечивают мощность, мобильные системы опережают рост

Стационарные сканеры сохранили 82,21% размера рынка оборудования для диагностической визуализации во Франции в 2024 году, отражая зависимость больниц от высокопроизводительных, полнофункциональных кабинетов. Широкая интеграция архивирования изображений, требования к питанию и продвинутые рабочие процессы технологов продолжают благоприятствовать стационарным установкам для сложной визуализации. Однако портативные системы демонстрируют среднегодовой темп роста 7,23%, используя неудовлетворенные потребности сельских районов и ухода за пожилыми. Исследования подтверждают равную диагностическую точность при выполнении рентгенографии грудной клетки у постели больного, сокращая время транспортировки и потенциальные осложнения. Платформа мобильной радиологии Onyx от DMS Group является примером динамики местных производителей, подняв продажи компании на 9% до 46,1 млн евро в 2024 году.[3]Источник: DMS Group, "Еще один год динамичного роста," dms.com

COVID-19 укрепил клиническое принятие сканирования в месте оказания помощи, стимулируя постоянные изменения в рабочих процессах. Увеличение времени работы батарей, аналитика ИИ на устройстве и подключение 5G теперь позволяют консультации в реальном времени удаленно, делая мобильность центральной для будущих закупок. Эти достижения формируют двухуровневый рынок, где стационарные кабинеты обрабатывают высокосложную визуализацию, а мобильные установки обеспечивают близкую помощь, вместе расширяя рынок оборудования для диагностической визуализации во Франции.

По применению: онкология доминирует, кардиология ускоряется

Онкология сохранила 29,31% доли рынка оборудования для диагностической визуализации во Франции в 2024 году, поддерживаемая кампаниями раннего выявления Национального института рака и высоким спросом на ПЭТ-КТ для стадирования. Кардиология демонстрирует среднегодовой темп роста 7,48%, поскольку старение демографии увеличивает нагрузки сердечно-сосудистых случаев; успехи КТ ангиографии и эхокардиографии стимулируют покупки. Прецизионная медицина расширяет клинический охват визуализации: одобрение 177Lu-PSMA терапии подчеркивает необходимость сложных протоколов ядерной визуализации.

Неврология выигрывает от ультравысокопольной МРТ, которая улучшает визуализацию корковой микроструктуры для нейродегенеративных исследований. Заказы ортопедии растут на скрининге спортивных травм и замене стареющих суставов, отдавая предпочтение низкодозным 3D-системам. В совокупности диверсифицированные потребности специальностей обеспечивают стабильный конвейер заказов по всему французскому рынку оборудования для диагностической визуализации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы все еще правят, диагностические центры растут

Больницы составили 67,65% доходов в 2024 году, эксплуатируя самый широкий набор модальностей под мандатами неотложной и стационарной помощи. Бюджетные ограничения стимулируют предпочтение многолетних сервисных контрактов, которые включают обновления и обучение. Центры диагностической визуализации, расширяющиеся со среднегодовым темпом роста 6,85%, обслуживают амбулаторный спрос на быстрые слоты и специализированную экспертизу. Поддерживаемые инвесторами сети используют эффект масштаба и облачное чтение для повышения использования, изменяя конкурентную динамику на рынке оборудования для диагностической визуализации во Франции.

Исследовательские институты, ветеринарные клиники и мобильные провайдеры составляют оставшуюся долю, хотя их коллективный объем имеет тенденцию к росту, поскольку новые применения - визуализация онкологии животных, полевая оценка травм - набирают обороты. Частные клиники показали 362 млн евро чистых результатов за 2024 год, однако треть остается убыточной, создавая стимул для принятия сканеров, оптимизирующих рабочий процесс, которые улучшают пропускную способность.

Географический анализ

Региональные различия определяют распределение оборудования по Франции. Иль-де-Франс, экономический двигатель нации, парадоксально сообщает о более низких индексах доступа к здравоохранению, чем некоторые южные регионы, поскольку плотность населения превышает мощность учреждений. Сельские территории сталкиваются с временем ожидания кардиологии, превышающим 42 дня, удваивая городской эталон, подчеркивая диагностическое неравенство. Расхождение в выживаемости при раке - до 10% более низкая пятилетняя выживаемость для пациентов, удаленных от референс-центров - дополнительно подтверждает необходимость локализованных сканеров.

Государственные стратегии нацелены на сбалансированное развитие. Фонды France 2030 субсидируют оборудование в недостаточно обслуживаемых департаментах, в то время как связи телерадиологии расширяют специализированное покрытие по многосайтовым больничным группам. Сеть визуализации Луары-Атлантики, включающая 13 государственных больниц, показывает, что региональное объединение может максимизировать использование. Мобильные развертывания заполняют оставшиеся пробелы, позволяя обследования у постели в общественных домах престарелых или неотложную сортировку в местных клиниках. Такие инициативы обеспечивают расширение рынка оборудования для диагностической визуализации во Франции за пределы мегаполисов, укрепляя национальные цели справедливой помощи.

Облачная корпоративная визуализация ускоряет географическое покрытие. Европейский запуск Philips HealthSuite Imaging предоставляет рентгенологам безопасный доступ к исследованиям независимо от местоположения, поддерживая распределение рабочей нагрузки между учреждениями. Сортировка на основе ИИ направляет сложные случаи в академические центры, в то время как сельские технологи обрабатывают рутинные протоколы, гармонизируя стандарты качества. В течение прогнозируемого горизонта политика, технологии и инвестиции сходятся для смягчения региональных несоответствий спроса и предложения, стимулируя инклюзивный рост по всему рынку оборудования для диагностической визуализации во Франции.

Конкурентный ландшафт

Глобальные мажоры сохраняют узнаваемость бренда и сервисные площадки, однако конкурентные контуры смещаются в сторону моделей, основанных на партнерстве. Siemens Healthineers, Philips и GE HealthCare совместно управляют большинством высококлассных модальностей в третичных центрах; их контракты все больше включают гарантии времени работы, обучение персонала и обновления ИИ. Расширение облачной визуализации Philips дифференцируется через интеграцию рабочих процессов на уровне предприятия, обеспечивая многосайтовое чтение и способствуя приверженности клиентов. GE HealthCare преследует обновления устойчивости и оптимизированную по дозе КТ для удовлетворения новых нормативных стандартов GE.

Отечественные инноваторы заполняют технологические пробелы. Guerbet SA применяет лидерство в контрастных средах для совместной разработки поддерживаемых ИИ протоколов для низкодозной визуализации печени, повышая местную доверенность. Стартапы, такие как Sonio, теперь дочерняя компания Samsung, добавляют программное обеспечение обнаружения аномалий плода к ультразвуковым консолям, подчеркивая стратегическую важность активов ИИ.

Финансовые инвесторы усиливают консолидацию среди амбулаторных центров, вливая капитал для многосайтового расширения и покупок передовых модальностей. Хотя это стимулирует спрос на оборудование, это вызывает дискуссии о медицинском управлении и контроле затрат. Поставщики, настроенные на эту двойственность - предлагающие гибкое финансирование и соответствующий нормативным требованиям ИИ, готовы обеспечить долгосрочные доли рынка на рынке оборудования для диагностической визуализации во Франции.

Лидеры индустрии диагностической визуализации во Франции

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Январь 2025: Французское правительство создало Autorité de sûreté nucléaire et de radioprotection (ASNR), объединив IRSN и ASN для усиления надзора за радиозащитой устройств визуализации.

- Ноябрь 2024: Парижский институт мозга установил 7T MAGNETOM Terra.X МРТ, финансируемый Ричардом Миллем и регионом Париж, усиливая национальные возможности нейровизуализационных исследований.

- Сентябрь 2024: Sonio Detect получил CE-маркировку, позволив общенациональный выпуск его программного обеспечения качества ультразвуковых изображений ИИ, теперь поддерживаемого приобретением Samsung.

Охват отчета о рынке диагностической визуализации во Франции

Согласно области отчета, диагностическая визуализация - это процесс создания визуального представления внутренней части тела для медицинского вмешательства. Это оборудование помогает в создании базы данных нормальной анатомии и физиологии внутренних органов, позволяя немедленно обнаружить любую аномалию. Рынок диагностической визуализации во Франции сегментирован по модальности (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения) и конечному пользователю (больницы, диагностические центры и другие конечные пользователи). Отчет предлагает стоимость в миллионах долларов США для вышеуказанных сегментов.

| МРТ |

| Компьютерная томография |

| Ультразвук |

| Рентген |

| Ядерная визуализация |

| Флюороскопия |

| Маммография |

| Стационарные системы |

| Мобильные / портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология |

| Другие применения |

| Больницы |

| Диагностические центры |

| Другие конечные пользователи |

| По модальности | МРТ |

| Компьютерная томография | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация | |

| Флюороскопия | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные / портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Гастроэнтерология | |

| Гинекология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Диагностические центры | |

| Другие конечные пользователи |

Ключевые вопросы, на которые отвечает отчет

Какая модальность визуализации наиболее широко используется в французских больницах сегодня?

Цифровой рентген остается рабочей лошадкой в неотложной помощи и учреждениях первичной медико-санитарной помощи благодаря своей скорости, универсальности и относительно низкой дозе облучения.

Какая самая большая технологическая тенденция формирует новые покупки оборудования?

Больницы и амбулаторные центры теперь отдают приоритет сканерам со встроенным ИИ для автоматической сортировки, оптимизации дозы и оркестрации рабочих процессов для противодействия нехватке персонала.

Как государственная политика влияет на стратегии поставщиков во Франции?

Правила закупок, основанные на ценности, привязанные к национальному плану медицинских инноваций, подталкивают производителей к долгосрочным сервисным пакетам, которые объединяют оборудование, обучение и обновления программного обеспечения.

Почему мобильная визуализация привлекает растущий интерес инвесторов?

Портативные МРТ, КТ и рентгеновские аппараты позволяют провайдерам достигать сельских сообществ и учреждений длительного ухода без строительства новых отделений, улучшая доступ при сохранении управляемых капитальных затрат.

Что делают провайдеры для решения проблем радиационной безопасности?

Учреждения принимают низкодозные протоколы, программное обеспечение итеративной реконструкции и системы визуального оповещения о дозе для соблюдения более строгого надзора нового органа радиозащиты.

Как финансовая консолидация влияет на независимые практики визуализации?

Частное капиталовложение обеспечивает более сильную капитальную поддержку для технологических обновлений, но также усиливает контроль за клиническим управлением и автономией врачей.

Последнее обновление страницы: