Размер и доля рынка оборудования для диагностической визуализации Объединенных Арабских Эмиратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

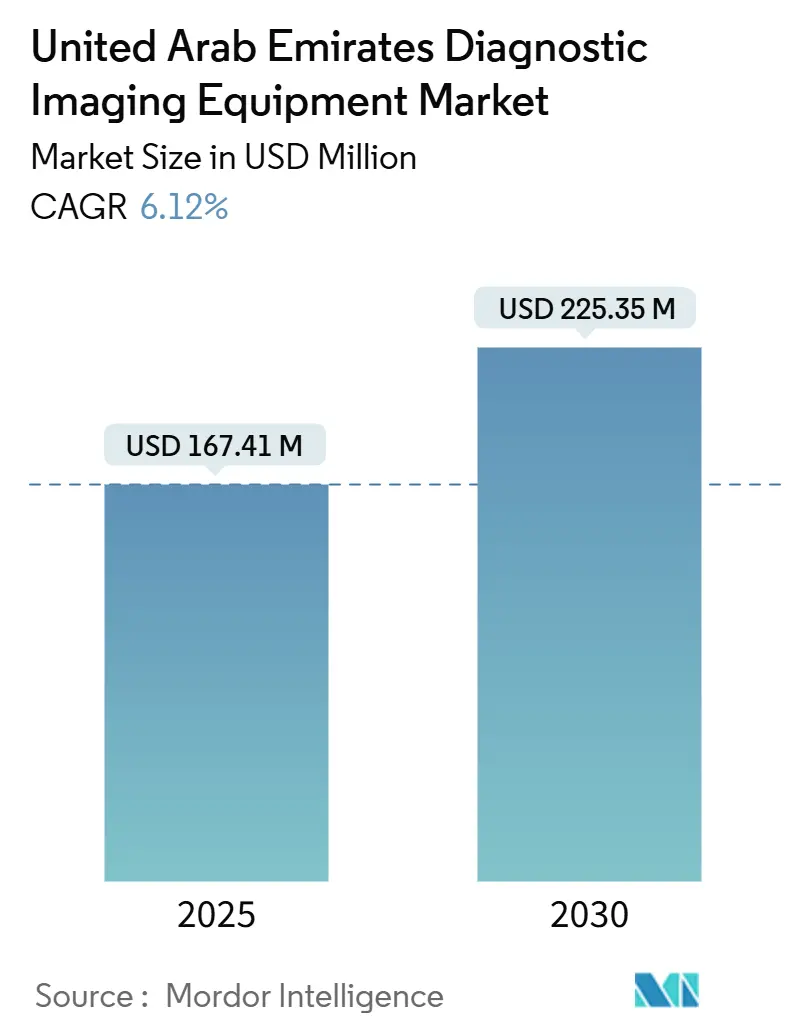

| Размер Рынка (2025) | 167.41 Миллион долларов США |

| Размер Рынка (2030) | 225.35 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

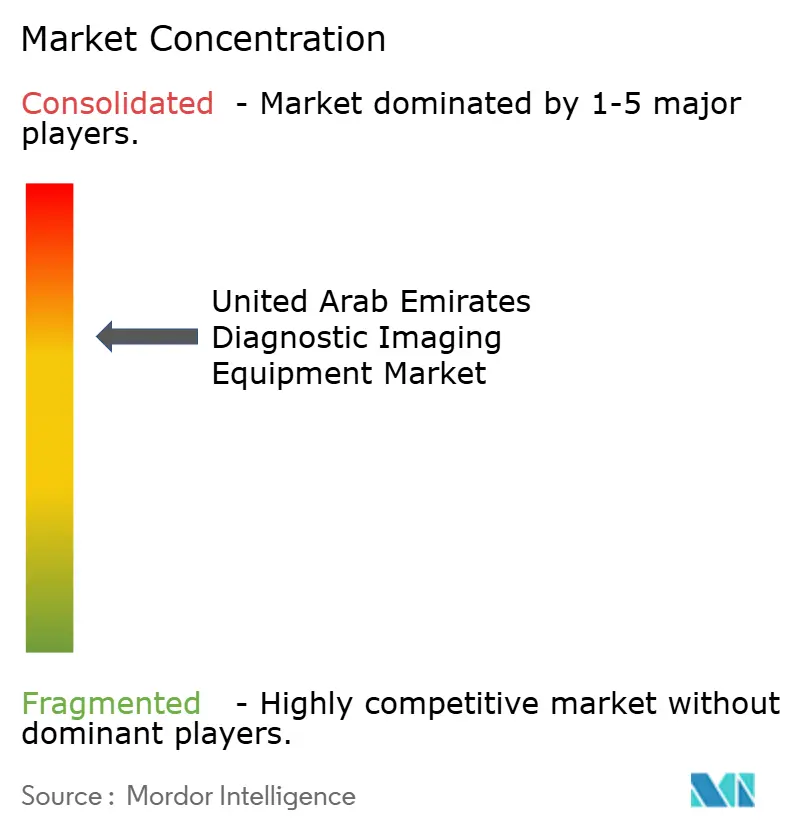

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для диагностической визуализации Объединенных Арабских Эмиратов от Mordor Intelligence

Размер рынка оборудования для диагностической визуализации Объединенных Арабских Эмиратов оценивается в 167,41 млн долларов США в 2025 году, и ожидается, что он достигнет 225,35 млн долларов США к 2030 году, при среднегодовом темпе роста 6,12% в течение прогнозного периода (2025-2030). Рост обусловлен практически всеобщим покрытием медицинским страхованием, надежным федеральным финансированием в рамках концепции "Мы ОАЭ 2031" и целенаправленным позиционированием страны как регионального центра медицинского туризма.[1]Источник: Правительство ОАЭ, "Концепция Мы ОАЭ 2031," u.ae Рост потока пациентов в Дубае и Абу-Даби стимулировал расширение парка оборудования, в то время как сети телерадиологии с поддержкой ИИ повышают производительность радиологов и обеспечивают круглосуточное покрытие. Модернизация больниц, государственно-частные партнерства и переход к портативной визуализации дополнительно укрепляют спрос. Стратегические ограничения связаны с высокими капитальными затратами, фрагментированными закупками по нескольким площадкам и новыми требованиями к резидентности данных, которые усложняют развертывание облачных PACS.

Ключевые выводы отчета

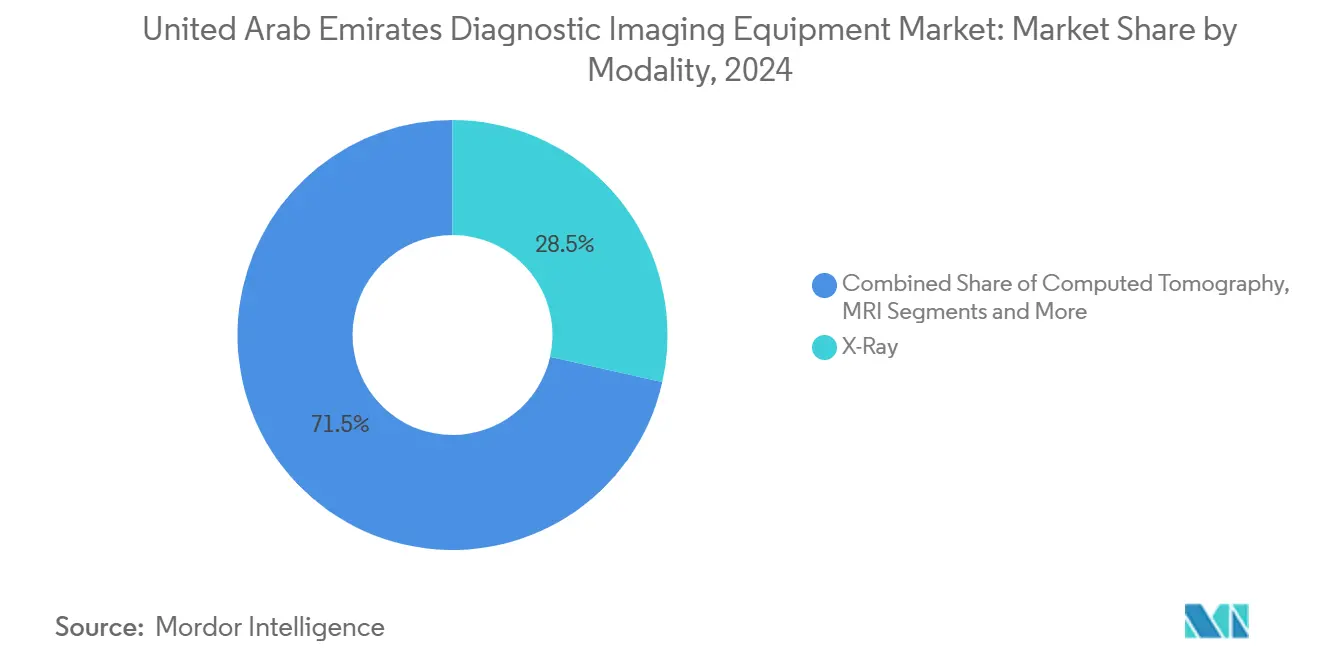

- По модальности рентген лидировал с 28,53% доли рынка оборудования для диагностической визуализации ОАЭ в 2024 году; прогнозируется, что компьютерная томография будет расширяться со среднегодовым темпом роста 8,57% до 2030 года.

- По портативности стационарные системы составили 83,41% размера рынка оборудования для диагностической визуализации ОАЭ в 2024 году; мобильные и карманные системы растут со среднегодовым темпом роста 8,52% до 2030 года.

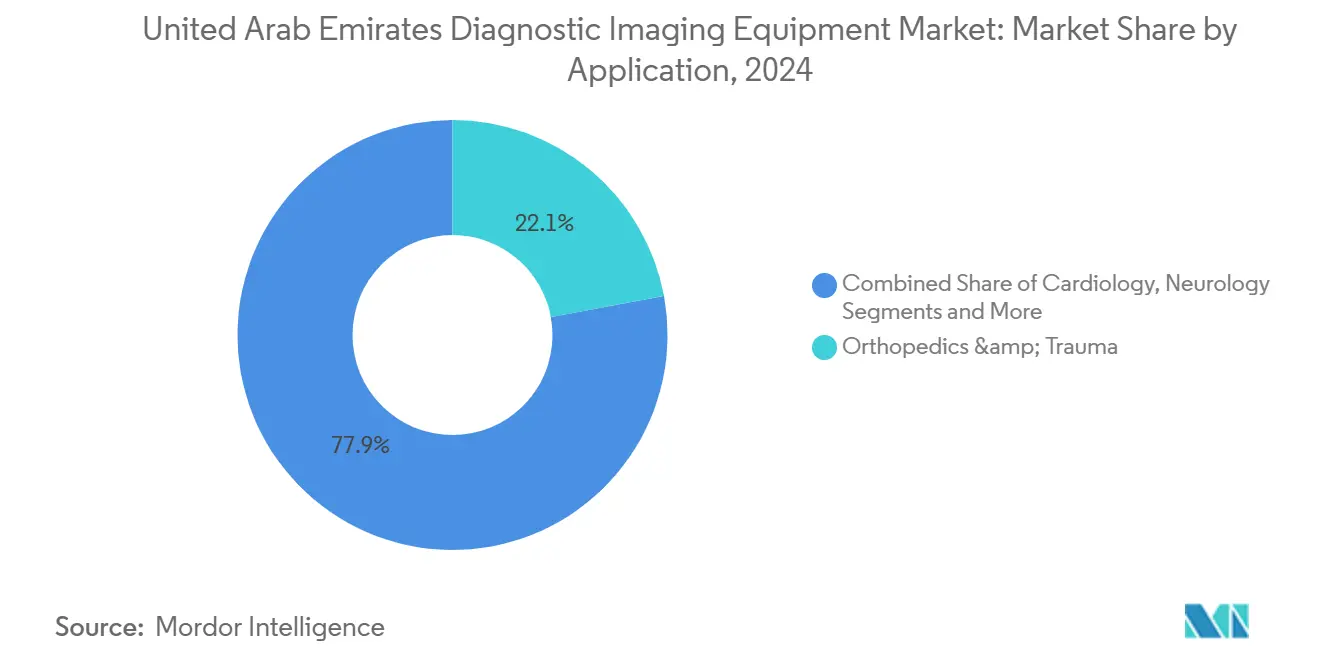

- По применению ортопедия и травматология захватили 22,08% размера рынка оборудования для диагностической визуализации ОАЭ в 2024 году; кардиология готовится к среднегодовому темпу роста 7,28% до 2030 года.

- По конечному пользователю больницы удерживали 74,95% доли рынка оборудования для диагностической визуализации ОАЭ в 2024 году, в то время как центры диагностической визуализации регистрируют наивысший прогнозный среднегодовой темп роста 7,68% до 2030 года.

Тенденции и аналитика рынка оборудования для диагностической визуализации Объединенных Арабских Эмиратов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственное финансирование в рамках "Мы ОАЭ 2031" Стратегической опоры здравоохранения | +1.2% | Национальный, с концентрацией в Абу-Даби и Дубае | Долгосрочный (≥ 4 лет) |

| Обязательное национальное медицинское страхование, повышающее объемы визуализации | +1.8% | Национальный, с наибольшим влиянием в Дубае и Северных Эмиратах | Среднесрочный (2-4 года) |

| Растущие потоки входящего медицинского туризма (Дубай и Абу- Даби) | +0.9% | Дубай и Абу-Даби в первую очередь, распространение на другие эмираты | Среднесрочный (2-4 года) |

| Сети телерадиологии с поддержкой ИИ, смягчающие нехватку радиологов | +0.7% | Национальный, с ранним развертыванием в основных медицинских центрах | Краткосрочный (≤ 2 лет) |

| Расширение мобильных/портативных визуализационных комплексов в гостиничном бизнесе и мероприятиях | +0.4% | Дубай и Абу-Даби, расширение на туристические направления | Краткосрочный (≤ 2 лет) |

| Долгосрочные контракты на обслуживание оборудования под управлением поставщика (ГЧП) | +0.3% | Национальный, с приоритетом государственных медицинских учреждений | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственное финансирование в рамках "Мы ОАЭ 2031" стратегической опоры здравоохранения

Федеральное выделение 5,51 млрд дирхамов ОАЭ в 2025 году приоритизирует инфраструктуру диагностической визуализации для интеграции ИИ, виртуального ухода и централизованных медицинских записей. Совместные проекты, такие как партнерство Департамента здравоохранения Абу-Даби с Microsoft, ускоряют персонализированную диагностику и обучение кадров.[2]Источник: Управление здравоохранения Дубая, "Руководство по инвестициям в здравоохранение Дубая 2024," dha.gov.ae Непрерывная модернизация стимулирует регулярные обновления оборудования в государственных и частных больницах, согласуясь с целями аккредитации JCI. Устойчивый поток капитала обеспечивает долгосрочный спрос на премиальные модальности и модели обслуживания под управлением поставщика. Политика также закрепляет рынок оборудования для диагностической визуализации ОАЭ как опору более широкой стратегии медицинского туризма.

Обязательное национальное медицинское страхование, повышающее объемы визуализации

Достижение 98% покрытия в Дубае устранило финансовые барьеры и катализировало всплеск использования диагностики. Амбулаторные визиты утроились между 2008 и 2017 годами, и объемы визуализации отразили это увеличение. Страхование теперь регулярно возмещает расширенные КТ и МРТ сканирования, смещая структуру случаев в сторону более дорогостоящих процедур. Поставщики могут назначать оптимальные диагностические пути без ограничений доплат пациентов, повышая пропускную способность по всем типам модальностей. Эта модель покрытия стабилизирует доходы и поддерживает многолетние циклы закупок, необходимые для рынка оборудования для диагностической визуализации ОАЭ.

Растущие потоки входящего медицинского туризма (Дубай и Абу-Даби)

Доходы от медицинского туризма постоянно увеличиваются, привлекая пациентов с Ближнего Востока, Африки и Южной Азии. Город здравоохранения Дубая и Медицинский город шейха Халифы объединяют комплексную диагностику с лечением, поддерживая спрос на многомодальные комплексы. Специализированные визы и партнерства авиакомпаний углубляют поток сложных случаев, требующих высококлассной визуализации. Конкурентоспособные цены обеспечивают экономию 30-50% по сравнению с западными центрами при сохранении международного качества. Постоянный приток стабилизирует загрузку мощностей и ускоряет циклы замены на рынке оборудования для диагностической визуализации ОАЭ.

Сети телерадиологии с поддержкой ИИ, смягчающие нехватку радиологов

Пилотные проекты министерства, использующие ИИ для скрининга туберкулеза через рентген грудной клетки, обеспечивают более быстрые, стандартизированные результаты. Система управления ИИ сертифицирует каждый развернутый инструмент, защищая безопасность пациентов и укрепляя доверие. Удаленная интерпретация теперь преодолевает пробелы в покрытии по всем эмиратам, особенно во время ночных смен и государственных праздников. Поддержка принятия решений ИИ сокращает время получения отчетов, позволяя узким специалистам сосредоточиться на сложных вмешательствах. Эти приросты эффективности разблокируют скрытые мощности сканеров и укрепляют импульс закупок оборудования.

Анализ влияния ограничений

| Ограничение | % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость и стоимость жизненного цикла передовых модальностей | -1.4% | Национальный, с большим влиянием на меньшие медицинские учреждения | Среднесрочный (2-4 года) |

| Ограниченные местные инженеры по обслуживанию → Увеличенное время простоя | -0.8% | Национальный, с наибольшим влиянием на отдаленные районы | Краткосрочный (≤ 2 лет) |

| Фрагментированные закупки замедляют стандартизацию нескольких площадок | -0.6% | Национальный, особенно затрагивающий сети здравоохранения | Среднесрочный (2-4 года) |

| Барьеры кибербезопасности и резидентности данных для облачных PACS | -0.4% | Национальный, с более строгим соблюдением в государственных учреждениях | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость и стоимость жизненного цикла передовых модальностей

Премиальные МРТ установки стоят 1-3 млн долларов США, в то время как КТ-сканеры с высоким числом срезов варьируются от 500 000 до 2 млн долларов США, напрягая балансы меньших поставщиков. Текущие расходы на экранирование, обновления программного обеспечения и многолетнее обслуживание добавляются к общей стоимости владения. Ограниченный доступ к специализированному финансированию медицинского оборудования повышает процентные ставки для независимых клиник. Эти факторы задерживают циклы покупок и поощряют импорт восстановленного оборудования, что увеличивает возраст парка. Сервисные контракты с финансированием поставщика появляются, но еще не достигли общенационального масштаба.

Ограниченные местные инженеры по обслуживанию → Увеличенное время простоя

Быстрые цели времени работы оборудования сталкиваются с нехваткой сертифицированных биомедицинских инженеров, способных обслуживать парки многих брендов. Сельские и северные учреждения сталкиваются с более длительным временем ожидания запасных частей и технических команд, увеличивая альтернативные издержки. Задержки перенаправляют пациентов в третичные центры в Дубае и Абу-Даби, повышая узкие места направлений. Международные производители открывают обучающие центры, но локализация кадров остается многолетним усилием. Постоянное время простоя снижает воспринимаемую отдачу от инвестиций в новые модальности на рынке оборудования для диагностической визуализации ОАЭ.

Сегментный анализ

По модальности: Доминирование рентгена на фоне инноваций КТ

Рентгеновские системы составили 28,53% доли рынка оборудования для диагностической визуализации ОАЭ в 2024 году, подчеркивая их критическую роль в путях первичной помощи и травматологии. Их доступность и высокая пропускная способность делают их незаменимыми в отделениях неотложной помощи, которые обслуживают как жителей, так и медицинских туристов. Размер рынка оборудования для диагностической визуализации ОАЭ для компьютерной томографии прогнозируется к росту со среднегодовым темпом роста 8,57% до 2030 года, поскольку протоколы кардиологии, онкологии и инсульта принимают системы с высоким числом срезов. МРТ сохраняет импульс в неврологической и опорно-двигательной визуализации, в то время как ультразвук расширяется через инициативы в точке оказания помощи.

Руководящие принципы оптимизации радиационной дозы, установленные регулятором Абу-Даби, стимулируют спрос на КТ-платформы следующего поколения с итеративной реконструкцией. Внедрение ПЭТ-КТ и ОФЭКТ согласуется с расширением онкологических центров, хотя рост остается избирательным. Поставщики, интегрирующие ИИ для автоматического позиционирования и выбора протокола, повышают эффективность технологов. Непрерывные обновления аппаратного и программного обеспечения позиционируют лидеров модальностей для захвата спроса на замену, поскольку учреждения стремятся соответствовать международным стандартам аккредитации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: Стационарные системы возглавляют мобильную революцию

Стационарные установки удерживали 83,41% размера рынка оборудования для диагностической визуализации ОАЭ в 2024 году, поскольку крупные больницы приоритизируют качество изображения, пропускную способность пациентов и расширенную функциональность. Тем не менее мобильные и карманные устройства регистрируют среднегодовой темп роста 8,52% на основе прикроватного ухода, событийной медицины и развертывания удаленных клиник. Портативные устройства снижают транспортные риски для пациентов интенсивной терапии и поддерживают готовность к реагированию на бедствия, резонируя с правительственными целями готовности.

Карманное УЗИ с поддержкой ИИ предлагает немедленную сортировку в машинах скорой помощи и спортивных аренах, создавая новые потоки доходов для поставщиков. Операторы гостиничного бизнеса размещают всплывающие клиники с портативным рентгеном для быстрого скрининга туристов. Растущая экосистема детекторов с батарейным питанием и просмотрщиков с облачной синхронизацией смягчает проблемы подключения. По мере развития руководящих принципов возмещения портативность будет командовать большей долей рынка оборудования для диагностической визуализации ОАЭ.

По применению: Лидерство ортопедии стимулирует рост кардиологии

Ортопедия и травматология обеспечили 22,08% размера рынка оборудования для диагностической визуализации ОАЭ в 2024 году благодаря активному населению и спортивным объектам мирового класса. Высокоскоростные дорожные сети и строительная деятельность также поддерживают стабильные объемы травм. Кардиология имеет самые быстрые перспективы со среднегодовым темпом роста 7,28% до 2030 года, поскольку болезни образа жизни повышают спрос на кардиальную КТ, коронарную КТ ангиографию и эхокардиографию.

Онкологическая визуализация выигрывает от национальных программ скрининга рака, а неврология использует быстрые пути инсульта, которые полагаются на диффузионную МРТ. Модальности женского здоровья набирают обороты от осведомленности о раке молочной железы и инициатив акушерского УЗИ. Инструменты сортировки ИИ, которые характеризуют опорно-двигательные травмы и обнаруживают кальцификацию коронарных артерий, укрепляют клиническую уверенность и сокращают время отчетности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Больницы закрепляют расширение центров визуализации

Больницы представляли 74,95% доли рынка оборудования для диагностической визуализации ОАЭ в 2024 году, отражая интегрированные модели ухода и капиталоемкость передовых модальностей. Группы, такие как PureHealth и Burjeel, стандартизируют парки для оптимизации обслуживания и обучения. Центры диагностической визуализации масштабируются со среднегодовым темпом роста 7,68%, поскольку пациенты ищут более короткое время ожидания и прозрачность цен.

Специализированные клиники и центры дневной хирургии принимают целевые модальности, такие как высокочастотное УЗИ и мини-С-дуги, для поддержки амбулаторных процедур. Диверсификация конечных пользователей стабилизирует спрос в экономических циклах и расширяет адресуемые рынки поставщиков. Государственно-частные совместные предприятия в сельских эмиратах вводят центры общих услуг, расширяя географический охват.

Географический анализ

Дубай и Абу-Даби совместно составляют почти 70% установленных сканеров, движимые концентрированным финансированием, третичными больницами и процветающим медицинским туризмом. Дубай зафиксировал 992 млн дирхамов ОАЭ (270 млн долларов США) поступлений от медицинского туризма недавно, что подкрепило стабильные обновления оборудования в флагманских учреждениях. Управление ИИ Абу-Даби и обмен медицинской информацией Malaffi соединяют 1,7 млрд клинических записей, улучшая планирование оборудования на основе данных.

Северные Эмираты являются развивающимися инвестиционными границами. Принятие Шарджей груди КТ Koning Vera подчеркивает модернизацию визуализации груди, в то время как партнерство больница-авиакомпания Рас-эль-Хайма привлекает ортопедических туристов из Африки.[3]Источник: Правительство ОАЭ, "Пройти медицинское или косметическое лечение," u.ae Мобильные парки визуализации сокращают пробелы доступа в Фуджайре и Умм-эль-Кувейне. Федеральные стимулы для 100% иностранной собственности поощряют глобальных производителей открывать региональные сервисные депо, повышая отзывчивость послепродажного обслуживания.

Межэмиратская цифровая интеграция поддерживает беспрепятственные направления пациентов, распределяя нагрузки сканирования и сглаживая кривые использования. Различные регуляторные нюансы между Управлением здравоохранения Дубая и Департаментом здравоохранения Абу-Даби побуждают поставщиков сертифицировать оборудование для обеих юрисдикций, но гармонизированные федеральные тарифы сохраняют конкурентоспособность ценообразования. Географическая диверсификация согласуется с национальными целями справедливого доступа к здравоохранению и укрепляет долгосрочную устойчивость рынка оборудования для диагностической визуализации ОАЭ.

Конкурентная среда

Дубай и Абу-Даби совместно составляют значительную часть установленных сканеров, движимые концентрированным финансированием, третичными больницами и процветающим медицинским туризмом. Высокие поступления от медицинского туризма Дубая подкрепили стабильные обновления оборудования в флагманских учреждениях. Управление ИИ Абу-Даби и обмен медицинской информацией Malaffi соединяют 1,7 млрд клинических записей, улучшая планирование оборудования на основе данных.

Северные Эмираты являются развивающимися инвестиционными границами. Принятие Шарджей груди КТ Koning Vera подчеркивает модернизацию визуализации груди, в то время как партнерство больница-авиакомпания Рас-эль-Хайма привлекает ортопедических туристов из Африки. Мобильные парки визуализации сокращают пробелы доступа в Фуджайре и Умм-эль-Кувейне. Федеральные стимулы для 100% иностранной собственности поощряют глобальных производителей открывать региональные сервисные депо, повышая отзывчивость послепродажного обслуживания.

Межэмиратская цифровая интеграция поддерживает беспрепятственные направления пациентов, распределяя нагрузки сканирования и сглаживая кривые использования. Различные регуляторные нюансы между Управлением здравоохранения Дубая и Департаментом здравоохранения Абу-Даби побуждают поставщиков сертифицировать оборудование для обеих юрисдикций, но гармонизированные федеральные тарифы сохраняют конкурентоспособность ценообразования. Географическая диверсификация согласуется с национальными целями справедливого доступа к здравоохранению и укрепляет долгосрочную устойчивость рынка оборудования для диагностической визуализации ОАЭ.

Лидеры индустрии оборудования для диагностической визуализации Объединенных Арабских Эмиратов

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

GE HealthCare

-

Canon Medical System Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Koning Health установила систему груди КТ Koning Vera в Центре содействия семейному здоровью, Шарджа.

- Февраль 2025: United Imaging демонстрирует платформы uMR Ultra, uMI Panvivo и uAngio AVIVA на Arab Health 2025, сигнализируя о входе передовых модальностей в тендеры Королевства.

- Январь 2025: Американская больница Дубая подписала меморандум о взаимопонимании с GE HealthCare и ADI для развертывания платформ визуализации с поддержкой ИИ в своей исполнительной клинике.

Область охвата отчета по рынку оборудования для диагностической визуализации Объединенных Арабских Эмиратов

В соответствии с областью охвата отчета, диагностическая визуализация используется для получения изображений внутренней структуры человеческого тела, используя электромагнитное излучение для точной диагностики пациента. Диагностическая визуализация использует излучение для диагностики и лечения заболеваний. Рынок оборудования для диагностической визуализации Объединенных Арабских Эмиратов сегментирован по модальности (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология, другие применения) и конечному пользователю (больница, диагностические центры, другие). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| МРТ |

| Компьютерная томография |

| Ультразвук |

| Рентген (цифровой, аналоговый) |

| Ядерная визуализация (ПЭТ, ОФЭКТ) |

| Флюороскопия и С-дуга |

| Маммография |

| Стационарные системы |

| Мобильные / портативные / карманные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия и травматология |

| Гастроэнтерология и гепатология |

| Женское здоровье (акушерство/гинекология и грудь) |

| Урология |

| Другие клинические области |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники и центры дневной хирургии |

| По модальности | МРТ |

| Компьютерная томография | |

| Ультразвук | |

| Рентген (цифровой, аналоговый) | |

| Ядерная визуализация (ПЭТ, ОФЭКТ) | |

| Флюороскопия и С-дуга | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные / портативные / карманные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия и травматология | |

| Гастроэнтерология и гепатология | |

| Женское здоровье (акушерство/гинекология и грудь) | |

| Урология | |

| Другие клинические области | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Специализированные клиники и центры дневной хирургии |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка оборудования для диагностической визуализации ОАЭ?

Размер рынка оборудования для диагностической визуализации ОАЭ составляет 167,41 млн долларов США в 2025 году.

Как быстро ожидается рост рынка в следующие пять лет?

Прогнозируется расширение со среднегодовым темпом роста 6,12%, достигнув 225,35 млн долларов США к 2030 году.

Какая модальность визуализации занимает наибольшую долю в медицинских учреждениях ОАЭ?

Рентгеновские системы лидируют с 28,53% долей установок в 2024 году.

Какой сегмент применения растет быстрее всего?

Прогнозируется, что кардиологическая визуализация будет расти со среднегодовым темпом роста 7,28% до 2030 года.

Почему мобильные системы визуализации набирают обороты?

Портативные устройства поддерживают прикроватную диагностику, экстренное покрытие и событийную медицину, согласуясь с национальными целями доступности.

Как законы о резидентности данных влияют на принятие облачных PACS?

Новые федеральные регулирования требуют обработки данных внутри страны, побуждая поставщиков и поставщиков инвестировать в центры данных ОАЭ перед полным использованием облачных рабочих процессов.

Последнее обновление страницы: