Размер и доля рынка грузовых перевозок и логистики Центральной и Восточной Европы

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

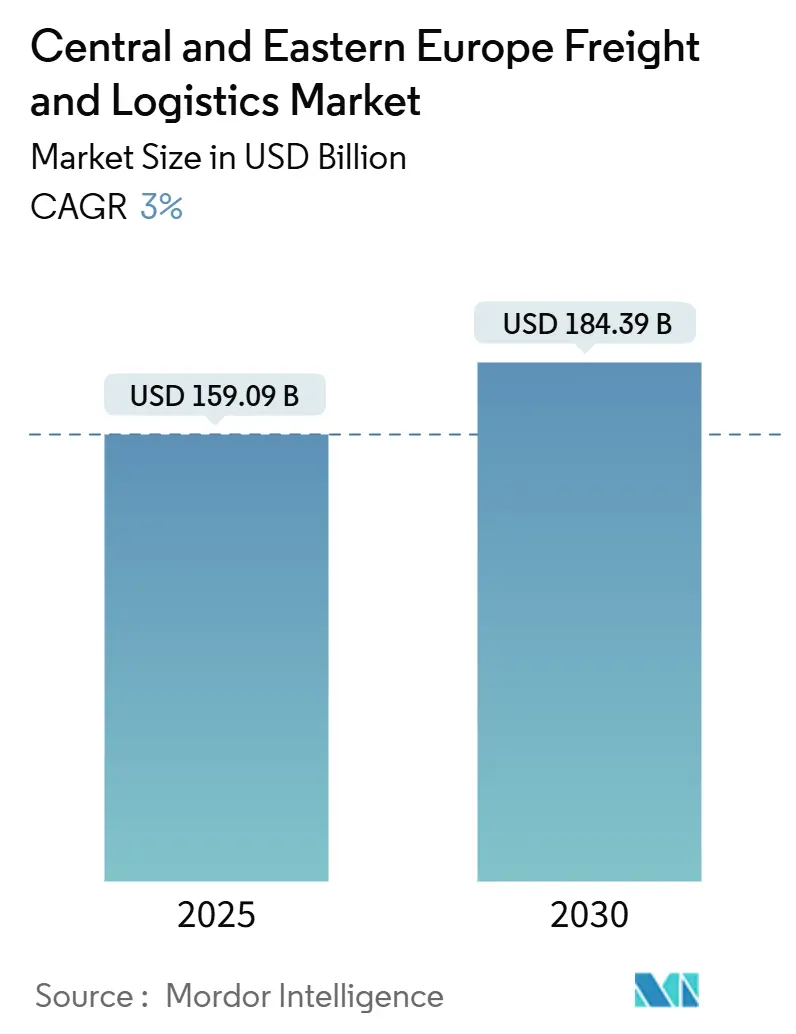

| Размер Рынка (2025) | 159.09 Миллиардов долларов США |

| Размер Рынка (2030) | 184.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.00% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых перевозок и логистики Центральной и Восточной Европы от Mordor Intelligence

Размер рынка грузовых перевозок и логистики Центральной и Восточной Европы оценивается в 159,09 млрд долларов США в 2025 году и, по прогнозам, достигнет 184,39 млрд долларов США к 2030 году, что означает стабильный CAGR 3,00% в период 2025-2030 годов. Ниршоринг немецких OEM, ускоренная модернизация коридоров TEN-T и цифровая трансформация региона укрепляют устойчивый спрос по всем основным логистическим функциям. Статус Польши как хаба вдоль железнодорожного коридора Китай-Европа, растущее развертывание 5G в основных логистических парках и стимулы Европейского зеленого курса для железнодорожного и водного транспорта дополнительно выделяют рынок грузовых перевозок и логистики Центральной и Восточной Европы среди западноевропейских аналогов. Консолидационная активность, такая как покупка DB Schenker компанией DSV, повышает эффективность за счет масштаба, в то время как технологически продвинутые экспедиторы вносят конкурентную динамику. Ключевые риски включают растущий дефицит профессиональных водителей, периодические заторы на границах с внешними границами ЕС и отстающие мощности холодовой цепи, которые могут ослабить динамику роста.

Ключевые выводы отчета

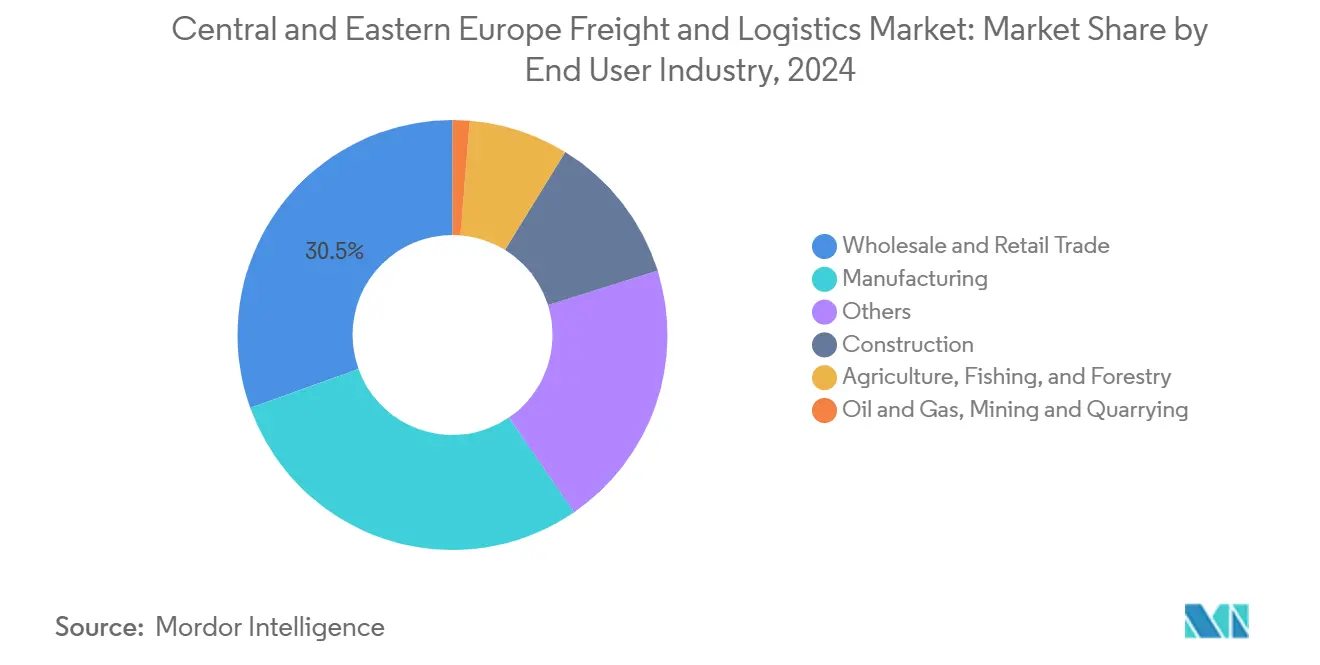

- По отраслям конечных пользователей оптовая и розничная торговля захватила 30,51% доли размера рынка грузовых перевозок и логистики Центральной и Восточной Европы в 2024 году и готова развиваться с CAGR 3,21% в период 2025-2030 годов.

- По логистическим функциям грузовые перевозки лидировали с 65,13% доли рынка грузовых перевозок и логистики Центральной и Восточной Европы в 2024 году; курьерские, экспресс и посылочные услуги (CEP) готовы расширяться с CAGR 3,44% в период 2025-2030 годов.

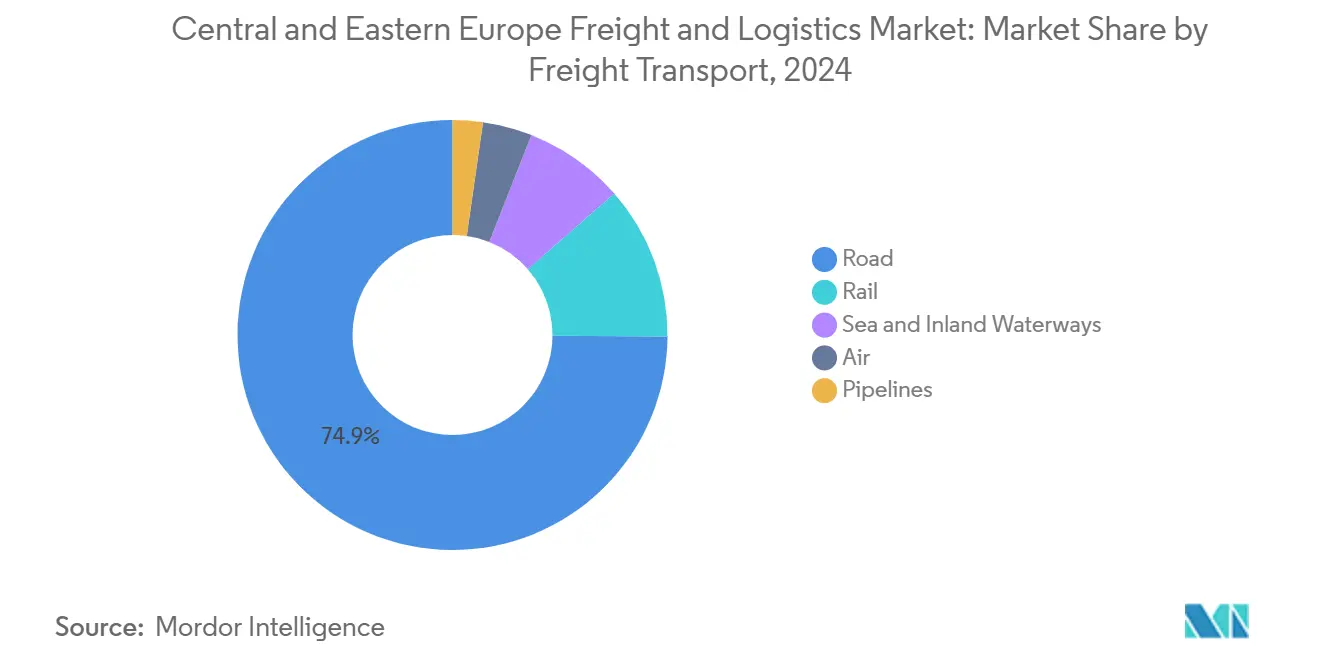

- По видам грузового транспорта автомобильные грузовые перевозки захватили 74,89% доли выручки в 2024 году, тогда как авиагрузовые перевозки прогнозируются к росту с CAGR 4,55% в период 2025-2030 годов.

- По сегменту CEP внутренние услуги контролировали 65,53% доли в 2024 году; международные услуги позиционированы для роста с CAGR 3,58% в период 2025-2030 годов.

- По типам складирования и хранения сегмент без температурного контроля держал 91,43% рынка в 2024 году; складирование с температурным контролем готово к росту с CAGR 2,81% в период 2025-2030 годов.

- По видам экспедирования грузов экспедирование грузов морским и внутренним водным транспортом лидировало с 50,16% доли выручки в 2024 году, в то время как авиаэкспедирование грузов прогнозируется к расширению с CAGR 3,95% в период 2025-2030 годов.

- По географии Польша держала 32,80% доли рынка грузовых перевозок и логистики Центральной и Восточной Европы в 2024 году, в то время как Болгария готова показать самый быстрый CAGR 3,37% в период 2025-2030 годов.

Тенденции и инсайты рынка грузовых перевозок и логистики Центральной и Восточной Европы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Модернизация коридоров TEN-T Европейского союза, обеспечивающая интермодальную эффективность | +0.8% | Польша, Чехия, Венгрия | Среднесрочный период (2-4 года) |

| Перемещение немецких автомобильных цепочек поставок ближе к дому с фокусом на Польшу и Словакию | +0.6% | Польша, Словакия, Чехия, Венгрия | Долгосрочный период (≥ 4 лет) |

| Финансирование модального сдвига Европейского зеленого курса для железнодорожного и водного транспорта | +0.5% | По всему ЦВЕ с доступом к внутренним водным путям | Долгосрочный период (≥ 4 лет) |

| Инициативы по энергетической безопасности и диверсификации маршрутов поставок | +0.4% | По всему ЦВЕ, с особым фокусом на Польшу, Прибалтику, Румынию, Болгарию | Среднесрочный период (2-4 года) |

| Рост железнодорожных грузовых перевозок Китай-Европа через Новый шелковый путь | +0.4% | Польша, Чехия, Венгрия, Румыния, Болгария | Среднесрочный период (2-4 года) |

| Внедрение 5G/ИТС в ключевых логистических хабах | +0.3% | Польша, Чехия, Венгрия | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Модернизация коридоров TEN-T Европейского союза, обеспечивающая интермодальную эффективность

Последний раунд финансирования Трансевропейской транспортной сети (TEN-T) выделил 2,5 млрд евро (2,75 млрд долларов США) на проекты ЦВЕ в 2024 году, ускоряя развертывание Европейской системы управления железнодорожным движением (ERTMS) и сокращая время простоя на трансграничных железнодорожных перевозках до 30%[1]Connecting Europe Facility, "2021-2027 CEF Transport Funding Overview," cinea.ec.europa.eu. Операторы на маршрутах Варшава-Берлин и Будапешт-Вена сообщают о повышении эффективности на 15-20%, поддерживая новые предложения железнодорожно-автомобильных услуг, которые углубляют мультимодальные возможности рынка грузовых перевозок и логистики Центральной и Восточной Европы. Улучшенная связность позволяет польским терминалам направлять более высокие объемы железнодорожных перевозок Китай-Европа в соседние чешские и словацкие хабы, создавая сетевые эффекты, которые поддерживают стабильность тарифов во время сезонных пиков. Пересмотренная Директива по комбинированным перевозкам дополнительно стимулирует грузоотправителей переключать средне-дистанционное движение с автомобильного на железнодорожный транспорт, способствуя долгосрочной экономии углерода и затрат[2]BusinessEurope, "Combined Transport Directive Update," businesseurope.eu .

Перемещение немецких автомобильных цепочек поставок ближе к дому с фокусом на Польшу и Словакию

Hyundai, Vitesco Technologies и Chassix коллективно запланировали более 576 млн евро (635,69 млн долларов США) на новые заводы в ЦВЕ, укрепляя местную производственную экосистему для аккумуляторных систем и силовых агрегатов. Только Венгрия получила 18,8 млрд долларов США в виде ПИИ в электромобильность, позиционируя страну среди аккумуляторных столиц Европы. Перемещенные поставщики первого уровня требуют таможенных, температурно-контролируемых грузовых перевозок и специализированного складирования, повышая эластичность спроса по автомобильным, железнодорожным и авиационным видам транспорта в рамках рынка грузовых перевозок и логистики Центральной и Восточной Европы. Благоприятная налоговая система Словакии и устоявшиеся автомобильные кластеры Польши создают плотные распределительные маршруты, которые выгодны экспедиторам, специализирующимся на критичных по времени доставках на немецкие сборочные заводы.

Рост железнодорожных грузовых перевозок Китай-Европа через Новый шелковый путь

Железнодорожные услуги обработали более 2 млн TEU и завершили 19 000 рейсов на запад в 2024 году, что на 10% больше в годовом исчислении. Варшава, Лодзь и Малашевиче теперь служат якорями для распределения в Западную Европу, сокращая транзит до 10-15 дней, что вдвое меньше морской альтернативы. Средние тарифы на железнодорожные грузовые перевозки на 59% ниже тарифов на морские грузовые перевозки, катализируя модальный сдвиг для грузоотправителей электроники и одежды. Новые южные коридоры, обходящие Россию, такие как железнодорожный проект Китай-Кыргызстан-Узбекистан, обещают 15 млн тонн новой пропускной способности, дополнительно встраивая терминалы ЦВЕ в евразийские цепочки поставок. Улучшенная обработка на депо способствует более высокому использованию контейнеров, повышая оборачиваемость активов и укрепляя рынок грузовых перевозок и логистики Центральной и Восточной Европы в среднесрочной перспективе.

Финансирование модального сдвига Европейского зеленого курса для железнодорожного и водного транспорта

Железнодорожные грузовые перевозки имеют цель вырасти на 50% к 2030 году по сравнению с уровнем 2019 года для достижения климатических целей ЕС, и свыше 9 млрд евро (9,93 млрд долларов США) государственной помощи было разблокировано для стимулирования этого перехода[3]Florence School of Regulation, "EU State Aid for Rail Freight," fsr.eui.eu. Мегапроекты внутренних водных путей, такие как канал Сена-Север Европа к 2030 году, расширяют зеленые коридоры в Центральную Европу. Правительства ЦВЕ используют эти средства для модернизации дунайских шлюзов и речных портов, что позволяет более длинным баржевым конвоям сокращать выбросы и затраты на единицу продукции. Результирующее расширение мощностей прокладывает путь для комбинированных железнодорожно-речных услуг, помогая логистическим провайдерам диверсифицировать маршрутные предложения, одновременно соответствуя целям декарбонизации грузоотправителей.

Таблица влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хронический дефицит водителей в автомобильных грузовых перевозках ЦВЕ | -0.7% | Чехия, Польша, Венгрия | Долгосрочный период (≥ 4 лет) |

| Пограничные заторы на внешних границах ЕС | -0.4% | Польша, Венгрия, Румыния, Болгария | Среднесрочный период (2-4 года) |

| Недостаточно развитая инфраструктура холодовой цепи, сдерживающая рост | -0.3% | Сельские и вторичные города ЦВЕ | Долгосрочный период (≥ 4 лет) |

| Фрагментированное предложение складов класса А в регионе | -0.2% | Польша, Чехия, Венгрия | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Хронический дефицит водителей в автомобильных грузовых перевозках ЦВЕ

Дефицит водителей по всему ЕС превысил 233 000 вакансий в 2024 году, при этом чешские транспортные ассоциации указывают на 25 000 вакансий на местном уровне. Средний возраст водителя теперь превышает 50 лет, а более строгие требования к времени отдыха в рамках Пакета мобильности ЕС сжимают производительность флота. Инфляция заработной платы на 15-20% в год повышает тарифы на автомобильные грузовые перевозки, потенциально подталкивая грузоотправителей к железнодорожным и интермодальным вариантам. Несколько польских перевозчиков внедрили усовершенствованные системы помощи водителю (ADAS) и автономные испытания на контролируемых коридорах, хотя полное коммерческое внедрение остается за несколько лет. Постоянный дефицит давит на потолок мощностей и надежность обслуживания рынка грузовых перевозок и логистики Центральной и Восточной Европы.

Пограничные заторы на внешних границах ЕС

Требования системы въезда/выезда ЕС (EES) и Европейской системы информации и авторизации для путешествий (ETIAS) готовы удлинить таможенные процедуры в 2025 году, добавив 2-4 часа на восточных переходах[4]European Parliament, "EES and ETIAS Implementation Timeline," europarl.europa.eu. Отраслевые операторы ищут "зеленые полосы" для коммерческих потоков, предупреждая, что постоянные пограничные проверки нарушат доставки точно в срок на немецкие и итальянские заводы. Связанные с безопасностью инспекции после украинского конфликта дополнительно нагружают инфраструктуру, заставляя перевозчиков перенаправлять маршруты через менее загруженные посты, тем самым увеличивая пробег и расходы на топливо. Эти задержки особенно вредят температурно-чувствительным грузам и перевозкам высокоценных запасов в рамках рынка грузовых перевозок и логистики Центральной и Восточной Европы.

Анализ сегментов

По отраслям конечных пользователей: лидерство оптовой и розничной торговли с продолжающимся ускорением

Оптовая и розничная торговля доминировала с долей 30,51% в 2024 году и прогнозируется к росту с CAGR 3,21% (2025-2030), поскольку валовая стоимость товаров электронной коммерции (GMV) достигает 42,9 млрд долларов США в 2024 году. Крупноформатные и продуктовые сети перестраивают распределительные центры для соответствия стандартам доставки в тот же день, вкладывая автоматизационные расходы в рынок грузовых перевозок и логистики Центральной и Восточной Европы.

Производство значительно растет, в основном за счет автомобильных и электронных кластеров. Аккумуляторные гигафабрики в Польше и Венгрии стимулируют специализированные входящие потоки, включая литий-ионные элементы, которые требуют ADR-совместимого, температурно-контролируемого транспорта, повышая премиальную доходность операторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По логистическим функциям: доминирование грузовых перевозок на фоне ускорения CEP

Грузовые перевозки захватили 65,13% выручки 2024 года, подчеркивая их основополагающую роль в удовлетворении производственных и дистрибьюторских потребностей по всему рынку грузовых перевозок и логистики Центральной и Восточной Европы. Автомобильные, железнодорожные и интермодальные перевозчики выигрывают от устойчивой трансграничной торговли, особенно по маршрутам Польша-Германия. Прогнозируется рост размера рынка грузовых перевозок и логистики Центральной и Восточной Европы, поддерживаемый автомобильным ниршорингом и евразийскими железнодорожными потоками. CEP, хотя и меньший, растет быстрее всех; автоматизация в посылочных хабах и расширение сетей пунктов выдачи сокращают циклы доставки и подпитывают CAGR 3,44% (2025-2030). Цифровые платформы обеспечивают обнаружение цен в реальном времени и сопоставление мощностей, позволяя экспедиторам интегрировать услуги грузовых перевозок и CEP под единые панели управления. Взаимодействие этих услуг лежит в основе гибких, комплексных решений, которые привлекают многонациональных грузоотправителей, ищущих устойчивость.

Историческая устойчивость очевидна: связанные с суверенитетом вызовы и пандемические шоки замедлили активность в 2020 году, однако рост электронной коммерции стимулировал долю сегмента CEP в 2024 году. Складирование и хранение показали стабильный, средний однозначный рост, поскольку омниканальные ритейлеры требовали более высоких буферов запасов. Экспедирование грузов добавило стоимость через диверсификацию торговых маршрутов, при этом цифровые брокеры использовали API-связность с авиакомпаниями и железнодорожными операторами, что является новым дифференциатором в индустрии грузовых перевозок и логистики Центральной и Восточной Европы.

По курьерским, экспресс и посылочным услугам (CEP): доминирование внутренних с международным ростом

Внутренний CEP держал 65,53% выручки сегмента в 2024 году по всему рынку грузовых перевозок и логистики Центральной и Восточной Европы, выигрывая от плотных сетей локеров и конкурентных предложений доставки в тот же день. Инновации, такие как электронные посылочные ящики в многоквартирных зданиях, расширяют удобство потребителей, укрепляя рост объемов. Международный CEP, однако, показывает превосходящий CAGR 3,58% (2025-2030), поскольку трансграничные продавцы используют беспошлинные потоки ЕС, а интеграции маркетплейсов упрощают оформление заказа. Провайдеры дифференцируются по прогнозным окнам доставки и углеродно-нейтральным опциям, соответствуя приоритетам устойчивости потребителей.

Алгоритмы динамической маршрутизации снижают пустые мили, улучшая маржу даже при снижении цен за единицу. Расширение в микро-хабы рядом с центрами городов смягчает ограничения движения под правилами зон с низким уровнем выбросов. Интероперабельность платформ позволяет ритейлерам агрегировать внутренние и международные отправления, генерируя экономию от масштаба, которая укрепляет экосистему посылочных услуг рынка грузовых перевозок и логистики Центральной и Восточной Европы.

По складированию и хранению: лидерство без температурного контроля с расширением холодовой цепи

Помещения без температурного контроля покрывали 91,43% доли в 2024 году по всему рынку грузовых перевозок и логистики Центральной и Восточной Европы, подпитываемые непрерывным спросом от производственных, общетоварных потоков и запчастей. Девелоперы отдают приоритет гибким складам класса А с высотой в свету 12 метров и встроенными солнечными крышами, поддерживая автоматизацию и ESG-метрики. Складирование с температурным контролем прогнозируется к обеспечению CAGR 2,81% (2025-2030), стимулируемое расширением доставки продуктов питания и требованиями холодовой цепи фармацевтики.

Арендные премии для холодильных складов превышают премии для обычных помещений, отражая высокие затраты на оборудование. Роботы и шаттл-системы улучшают скорость комплектации, обеспечивая круглосуточное выполнение заказов для городских продуктовых сетей. Рынок грузовых перевозок и логистики Центральной и Восточной Европы выигрывает от появления подземных складов в столицах с дефицитом земли, где автоматические лифты смягчают ограничения площади, сохраняя при этом цели энергопотребления.

По видам грузового транспорта: лидерство автомобильного транспорта под вызовом роста авиационного

Автомобильные грузовые перевозки сохранили доминирующую долю выручки 74,89% в 2024 году благодаря обширным сетям автомагистралей и гибкому покрытию "от двери до двери". Авиагрузовые перевозки, хотя и имеют меньшую долю, опережают все виды транспорта с CAGR 4,55% (2025-2030), используя высокоценные электронные, фармацевтические и потоки электронной коммерции через аэропорты Варшава-Фредерик Шопен и Прага-Вацлав Гавел. Развертывание грузовых самолетов и соглашения об использовании грузовых отсеков расширяют слоты и стабилизируют тарифы.

Железнодорожные грузовые перевозки составляют 15,18% поднятого груза (тонн) в 2024 году, но командуют 27,30% перевезенных тонно-км, иллюстрируя их экономически эффективное предложение дальних перевозок. ERTMS и цифровая автоматическая сцепка улучшают железнодорожную пропускную способность, позиционируя железную дорогу как более зеленую замену средне-дистанционным маршрутам. Морские и внутренние водные грузовые перевозки дополняют экспортные программы для зерна и навалочных грузов через Дунай, в то время как трубопроводы обеспечивают стабильные поставки углеводородов на фоне движений диверсификации энергетики. Коллективно эти сдвиги поднимают модальный выбор и оказывают давление на действующих автомобильных перевозчиков к цифровизации и декарбонизации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По видам экспедирования грузов: лидерство морского и водного транспорта с ускорением авиационного

Экспедирование грузов морским и внутренними водными путями держало 50,16% выручки в 2024 году, используя экономически эффективные варианты дальних перевозок через Черноморские и Балтийские шлюзы. Экспедиторы интегрируют баржевые сегменты с короткими морскими фидерными петлями, оптимизируя общую стоимость доставки для тяжелых товаров. Авиаэкспедирование грузов имеет CAGR 3,95% (2025-2030), усиленное фармацевтическим и электронным трафиком, требующим строгого температурного контроля и безопасности. Ожидается рост размера рынка грузовых перевозок и логистики Центральной и Восточной Европы для авиаэкспедирования грузов по мере созревания добавок мощностей в аэропортах Риги, Будапешта и Варшавы.

Гибридные железнодорожные продукты "от двери до двери" захватывают грузоотправителей, стремящихся сбалансировать стоимость и скорость. Цифровые нативные экспедиторы используют API-подключения к авиакомпаниям и железнодорожным операторам, предлагая мгновенные котировки и мониторинг вех. Традиционные экспедиторы отвечают через приобретения и внедрения собственного программного обеспечения для сохранения своей доли на все более технологически ориентированном конкурентном поле.

Географический анализ

Польша командовала 32,80% рынка грузовых перевозок и логистики Центральной и Восточной Европы в 2024 году, используя более 33,52 млн м² современных складских площадей и два из наиболее активных железнодорожных шлюзов на коридоре Китай-Европа. Непрерывное расширение электронной коммерции и автомобильные инвестиции поддерживают двузначное поглощение складов в Варшаве и Верхней Силезии. Прогнозируется стабильный рост до 2030 года, поддерживаемый грантами ЕС на инфраструктуру, которые гармонизируют польские автомагистрали с немецкими и балтийскими сетями.

Румыния и Чехия следуют как второй и третий по величине рынки, опираясь на дунайскую баржевую связность и позиционирование шлюза в Западную Европу. Их историческая зависимость от объема эволюционировала в сторону логистики с добавленной стоимостью, при этом робототехника и зеленое складирование становятся стандартными спецификациями. Чешские логистические парки вокруг Праги поглощают перелив из Германии, в то время как Румыния служит якорем для экспорта зерна вдоль нижнего Дуная.

Болгария прогнозируется к росту с самым быстрым CAGR 3,37% в период 2025-2030 годов, поддерживаемая модернизацией черноморских портов и растущим балканским транзитным трафиком. Правительственная повестка цифровой экономики привлекает проекты ИИ и полупроводников, стимулируя спрос на безопасные, высокоспециализированные склады. Словакия и Венгрия специализируются на аккумуляторной логистике и автомобильных потоках, используя 18,8 млрд долларов США в ПИИ электромобильности. Прибалтийские государства служат воротами в северную торговлю, при этом Эстония позиционирует авиагрузовые коридоры для высокотехнологичных отгрузок. Западно-балканские нации, при содействии расширения TEN-T, постепенно интегрируются в грузовые коридоры ЕС, модернизируя пограничные переходы для облегчения заторов.

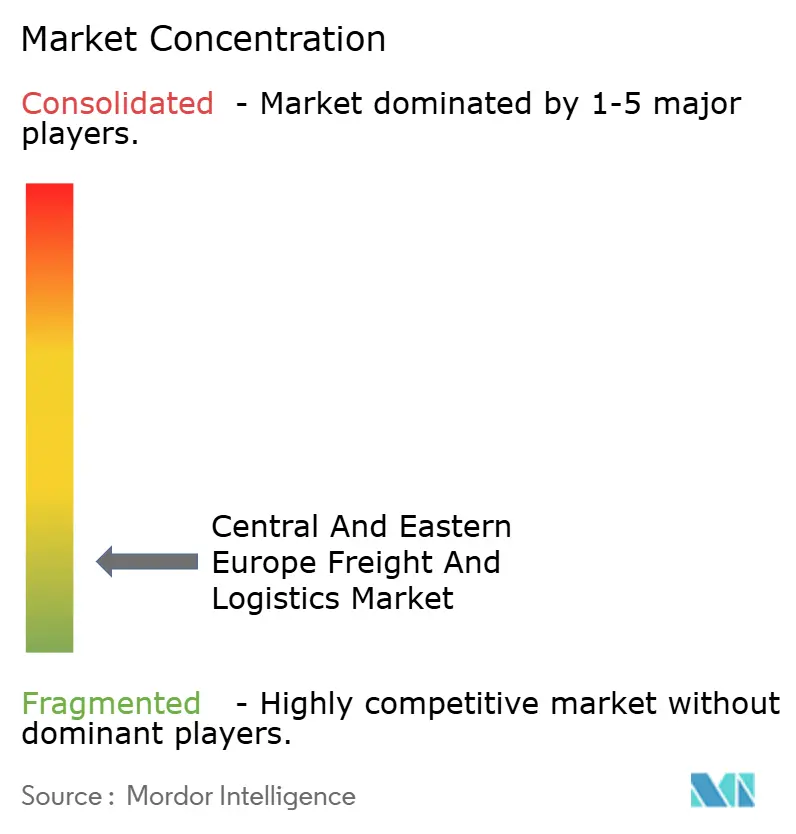

Конкурентная среда

Рынок довольно фрагментирован, несмотря на несколько приобретений в отрасли. Завершение в апреле 2025 года покупки DB Schenker компанией DSV за 14,3 млрд евро (15,78 млрд долларов США) консолидировало двух глобальных тяжеловесов в крупнейшее логистическое предприятие мира с объединенной выручкой около 310 млрд датских крон (45,89 млрд долларов США). Ожидаемые альянсы в размере 9 млрд датских крон (1,33 млрд долларов США) к 2028 году подчеркивают важность объемного рычага, плотности сети и интегрированных IT-платформ. Преимущества масштаба позволяют более глубокие инвестиции в автоматизацию, безэмиссионные флоты и прогнозную аналитику, изменяя служебные стандарты по всему рынку грузовых перевозок и логистики Центральной и Восточной Европы.

Региональные чемпионы, такие как Raben, Kuehne + Nagel и Rohlig SUUS, сохраняют сильные позиции в нишах внутреннего распределения, последней мили и контрактной логистики. Они противостоят глобальным гигантам, подчеркивая местные знания, гибкие решения и быстрые циклы принятия решений. Внедрение технологий эскалирует: польская компания Rohlig SUUS представила облачную платформу закупок для улучшения прозрачности времени выполнения заказов, в то время как Kuehne + Nagel развертывает движки прогнозов на основе ИИ для оптимизации складской рабочей силы.

Возможности белых пятен включают расширение холодовой цепи и складирование класса А в недообслуживаемых вторичных городах. Фонды прямых инвестиций нацеливаются на эти пробелы, финансируя объекты под строительство и приобретая семейные перевозчики для платформенных объединений. Пилоты IoT с поддержкой 5G, такие как 5G-LOGINNOV, обеспечивают сокращение эксплуатационных затрат на 15-25%, заставляя действующих лиц ускорять цифровые дорожные карты.

Лидеры индустрии грузовых перевозок и логистики Центральной и Восточной Европы

-

DHL Group

-

DSV A/S (включая DB Schenker)

-

Kuehne+Nagel

-

United Parcel Service of America, Inc. (UPS)

-

Raben Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025 г.: DSV завершила приобретение DB Schenker за 14,3 млрд евро (15,78 млрд долларов США), интегрируя пересекающиеся польские, чешские и венгерские сети для создания крупнейшего логистического провайдера в мире.

- Февраль 2025 г.: FedEx открыла сортировочный хаб площадью 3700 м² в Вильнюсе для усиления обработки трансграничной электронной коммерции в Прибалтике.

- Сентябрь 2024 г.: DHL Supply Chain продлила свое партнерство в интегрированной логистике с Volkswagen Словакия еще на пять лет.

- Апрель 2024 г.: DACHSER приобрела Brummer Group для укрепления температурно-контролируемой пищевой логистики в Австрии и соседних государствах ЦВЕ.

Объем отчета по рынку грузовых перевозок и логистики Центральной и Восточной Европы

Грузовые перевозки относятся к любому типу товаров, предметов или товаров, которые транспортируются навалом авиатранспортом, наземным транспортом или морским/океанским транспортом. Логистика относится к общему процессу управления тем, как ресурсы приобретаются, хранятся и транспортируются к их конечному пункту назначения.

Полный фоновый анализ рынка грузовых перевозок и логистики ЦВЕ включает оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в сегментах рынка, динамику рынка, расходы на логистику отраслей конечных пользователей и географический охват.

Рынок грузовых перевозок и логистики в Центральной и Восточной Европе сегментирован по функциям (грузовые перевозки, экспедирование грузов, складирование и услуги с добавленной стоимостью), по конечным пользователям (производство и автомобилестроение, нефть и газ, горнодобыча и разработка карьеров, сельское хозяйство, рыболовство и лесное хозяйство, строительство, дистрибьюторская торговля, здравоохранение и фармацевтика и другие конечные пользователи) и по странам. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Производство |

| Нефть и газ, горнодобыча и разработка карьеров |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (CEP) | По типу направления | Внутренние |

| Международные | ||

| Экспедирование грузов | По виду транспорта | Авиационный |

| Морской и внутренние водные пути | ||

| Прочие | ||

| Грузовой транспорт | По виду транспорта | Авиационный |

| Трубопроводы | ||

| Железнодорожный | ||

| Автомобильный | ||

| Морской и внутренние водные пути | ||

| Складирование и хранение | По температурному контролю | Без температурного контроля |

| С температурным контролем | ||

| Прочие услуги | ||

| Албания |

| Болгария |

| Хорватия |

| Чехия |

| Эстония |

| Венгрия |

| Латвия |

| Литва |

| Польша |

| Румыния |

| Словацкая Республика |

| Словения |

| Остальные страны ЦВЕ |

| Отрасль конечного пользователя | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобыча и разработка карьеров | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| Логистическая функция | Курьерские, экспресс и посылочные услуги (CEP) | По типу направления | Внутренние |

| Международные | |||

| Экспедирование грузов | По виду транспорта | Авиационный | |

| Морской и внутренние водные пути | |||

| Прочие | |||

| Грузовой транспорт | По виду транспорта | Авиационный | |

| Трубопроводы | |||

| Железнодорожный | |||

| Автомобильный | |||

| Морской и внутренние водные пути | |||

| Складирование и хранение | По температурному контролю | Без температурного контроля | |

| С температурным контролем | |||

| Прочие услуги | |||

| География | Албания | ||

| Болгария | |||

| Хорватия | |||

| Чехия | |||

| Эстония | |||

| Венгрия | |||

| Латвия | |||

| Литва | |||

| Польша | |||

| Румыния | |||

| Словацкая Республика | |||

| Словения | |||

| Остальные страны ЦВЕ | |||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка грузовых перевозок и логистики Центральной и Восточной Европы?

Рынок оценивается в 159,09 млрд долларов США в 2025 году и прогнозируется к достижению 184,39 млрд долларов США к 2030 году, отражая CAGR 3,00% (2025-2030).

Какая страна держит наибольшую долю в регионе?

Польша лидирует с долей 32,80% в 2024 году, поддерживаемая своим стратегическим расположением и более чем 33,52 млн м² современных складских мощностей.

Какая логистическая функция растет быстрее всего?

Курьерские, экспресс и посылочные услуги расширяются с CAGR 3,44% (2025-2030), стимулируемые проникновением электронной коммерции и улучшенной автоматизацией посылочных услуг.

Каковы основные вызовы, стоящие перед отраслью?

Хронический дефицит водителей, пограничные заторы, связанные с новыми системами путешествий ЕС, недостаточно развитая инфраструктура холодовой цепи и неравномерное предложение складов класса А.

Как изменится модальная доля к 2030 году?

Стимулы Европейского зеленого курса и модернизация TEN-T готовы повысить долю железнодорожного и внутреннего водного транспорта, в то время как авиагрузы набирают значимость для высокоценных, критичных по времени грузов.

Как ниршоринг влияет на спрос на логистику в ЦВЕ?

Немецкие автомобильные поставщики перемещают линии по производству аккумуляторов и компонентов в Польшу, Словакию и Венгрию, вызывая более высокий спрос на специализированные, критичные по времени грузовые услуги.

Последнее обновление страницы: