Размер и доля рынка вакцин для птицеводства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

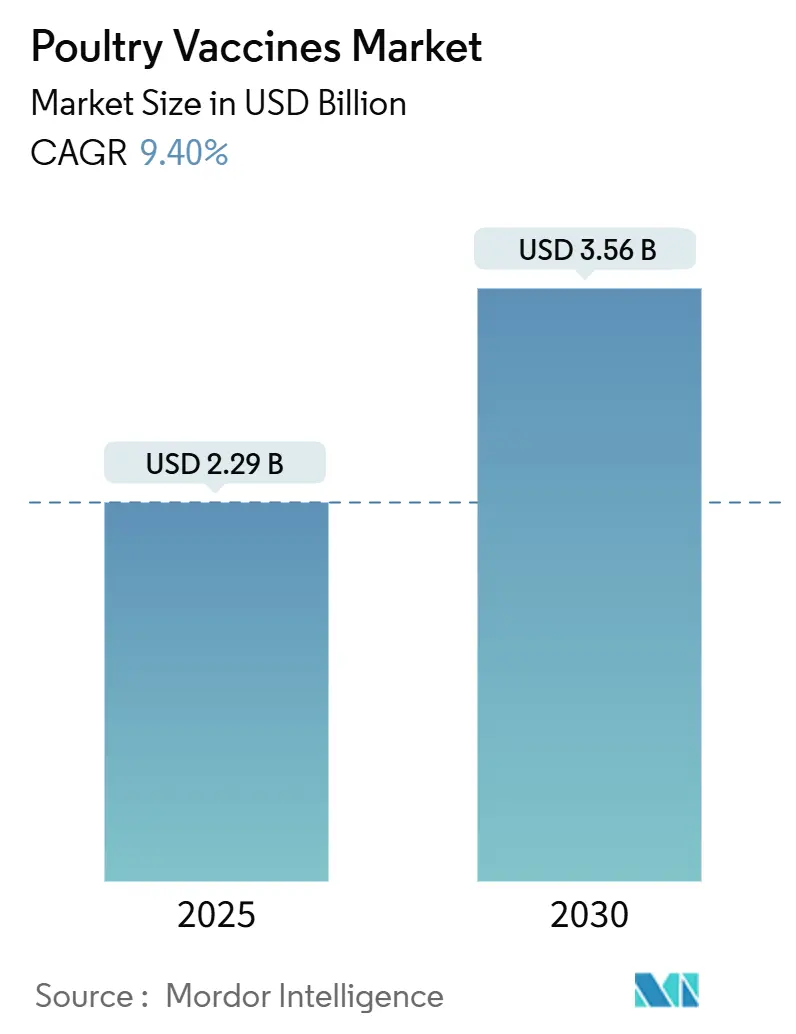

| Размер Рынка (2025) | 2.29 Миллиардов долларов США |

| Размер Рынка (2030) | 3.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вакцин для птицеводства от Mordor Intelligence

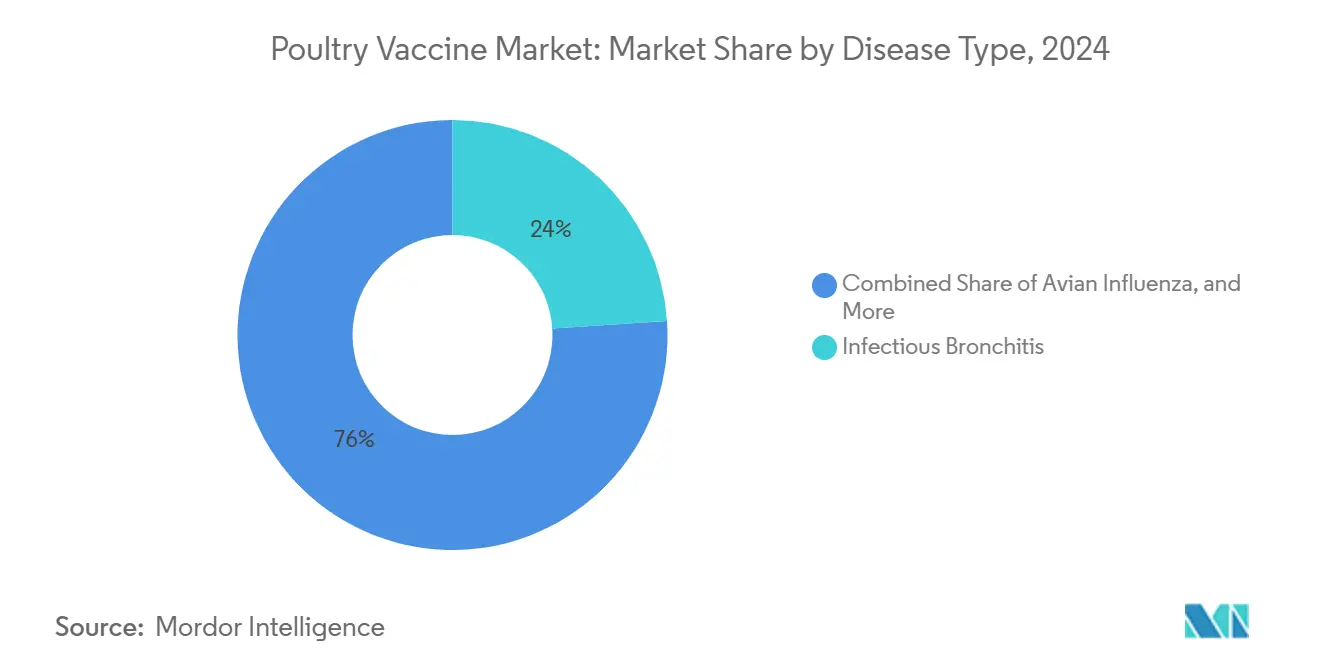

Размер рынка вакцин для птицеводства достиг 2,29 млрд долл. США в 2025 году и, согласно прогнозам, увеличится до 3,56 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 9,4%. Глобальный рынок вакцин для птицеводства продолжает свою восходящую траекторию, поскольку регулятивные реформы сочетаются с давлением заболеваний, переопределяя приоритеты производителей. Более детальное изучение ландшафта 2024 года показывает, что вакцины против инфекционного бронхита сохраняют 23,1% доли сегмента заболеваний, однако препараты против птичьего гриппа готовы ускориться со среднегодовым темпом роста 9,4% в период с 2025 по 2030 год. Каждый раз, когда производители обновляют свои бюджеты биобезопасности, они теперь взвешивают косвенные затраты на несоблюдение регулятивных требований против прямых затрат на вакцинацию, расчет, который начал склоняться в пользу профилактической иммунизации в большинстве коммерческих моделей.

Ключевые выводы отчета

- Индустрия вакцин для птицеводства уже оценивается в средние единичные миллиарды долларов США, масштаб, который позволяет производителям первого уровня амортизировать затраты на НИОКР в портфелях нескольких видов.

- Вакцины против инфекционного бронхита (IB) обеспечивают 23,1% глобальных доходов, подчеркивая коммерческий приоритет, который интеграторы отдают контролю заболевания, которое постоянно мутирует по региональным серотипам. Птичий грипп является наиболее быстрорастущим сегментом (среднегодовой темп роста 2025-30 ≈ 9%).

- Рекомбинантные/векторные продукты ускоряются со среднегодовым темпом роста 9,8%, в основном потому, что однократная многовалентная защита позволяет инкубаториям сжать бюджеты на рабочую силу, одновременно удовлетворяя требованиям аудита без остатков. Живые аттенуированные препараты по-прежнему занимают наибольшую долю (~36%) в 2024 году.

- Вакцинация стад несушек расширяется со среднегодовым темпом роста 8,9%, при этом волатильность цен на яйца убеждает производителей, что профилактические расходы окупаются через стабильность хеджирования цен. Родительские стада доминируют по стоимости (≈45%) в 2024 году.

- Жидкие вакцины по-прежнему составляют > 55% доз, тогда как порошковые растут с высоким среднегодовым темпом роста 11,36%.

- По способу введения инъекционные занимали 57,3% доли, а интраназальные ожидается будут расти со среднегодовым темпом роста 11,52%

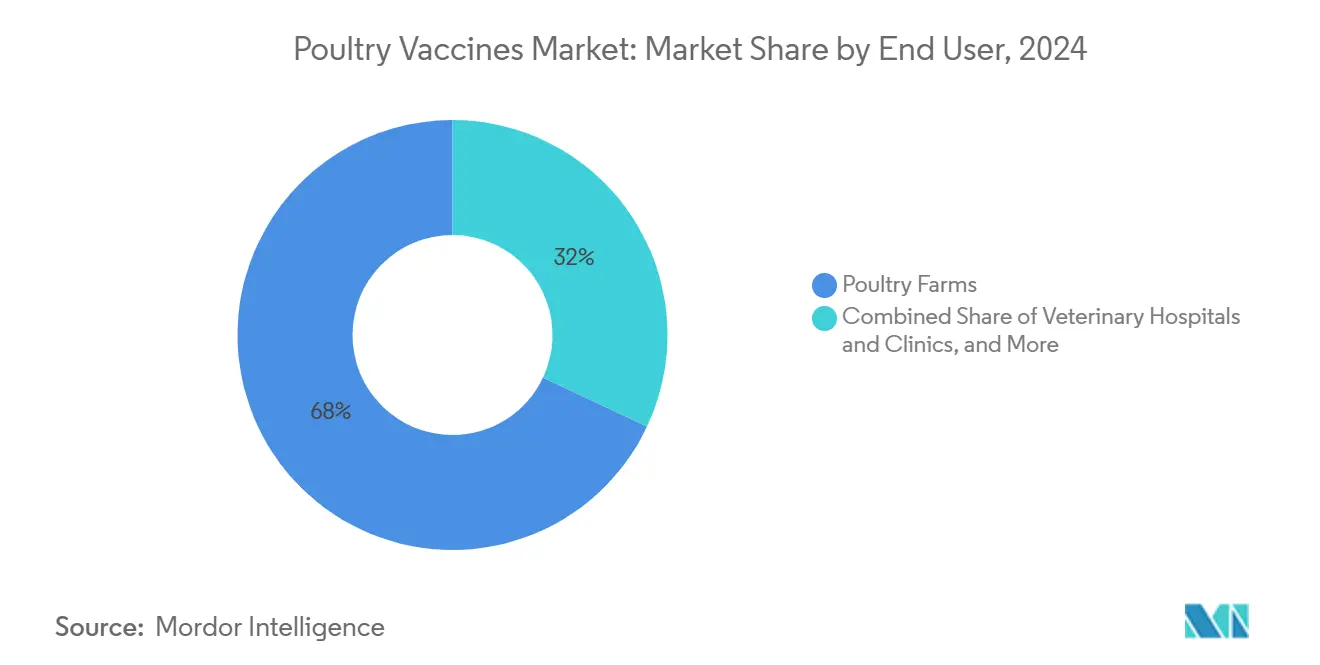

- По конечным пользователям птицефермы занимали 47,18% доли, тогда как ветеринарные госпитали и клиники ожидается будут расти на 12,34%

- Онлайн и прямые платформы для ферм стремительно движутся вперед со среднегодовым темпом роста 12,5%; интеграторы, интегрирующие API-ссылки в ERP поставщиков, сократили инциденты нехватки запасов на двузначные проценты, укрепляя привычки цифровых закупок. Госпитали занимали 45,34% доли рынка.

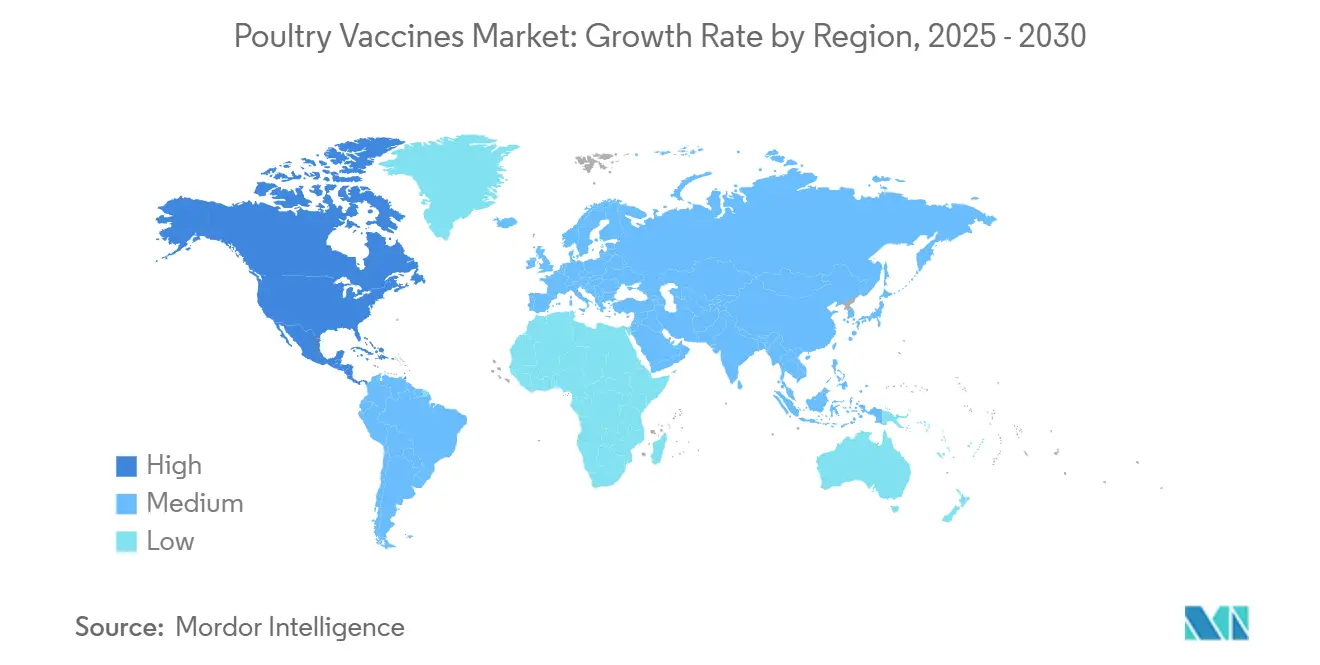

- Северная Америка занимала 43,15%. Азиатско-Тихоокеанский регион находится на траектории среднегодового темпа роста 10,34% до 2030 года, движимый усиливающейся интеграцией бройлеров в АСЕАН и продолжающимся переходом Китая к профилактической вакцинации против птичьего гриппа.

Глобальные тенденции и аналитика рынка вакцин для птицеводства

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивное давление по замене антибиотиков вакцинацией | +1.3 % | США, ЕС | Краткосрочное (≤ 2 лет) |

| Быстрое расширение вертикально интегрированных операций бройлеров в АСЕАН | +0.9 % | АСЕАН | Среднесрочное (2-4 года) |

| Увеличение случаев птичьих и зоонозных заболеваний | +1.1 % | Глобально | Краткосрочное (≤ 2 лет) |

| Коммерческое внедрение термостабильных живых аттенуированных вакцин | +0.7 % | Африка к югу от Сахары | Среднесрочное (2-4 года) |

| Улучшения в векторных и комбинированных вакцинациях | +1.0 % | Глобально | Долгосрочное (≥ 4 лет) |

| Фонды продовольственной безопасности ССАГПЗ для иммунизации родительских стад | +0.6 % | Ближний Восток | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивное давление по замене антибиотиков профилактической вакцинацией

Растущие опасения по поводу устойчивости к противомикробным препаратам заставили Центр ветеринарной медицины Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США усилить предварительное рассмотрение препаратов для введения в корма, одновременно формально поощряя вакцинацию как альтернативный путь соблюдения требований [1]U.S. Food and Drug Administration, "Center for Veterinary Medicine: Antimicrobial Resistance in Veterinary Settings," FDA, www.fda.gov. Параллельно Европейское агентство по лекарственным средствам поэтапно вводит протоколы мониторинга остатков, которые делают сертификацию без антибиотиков коммерчески ценной. Интегрированные производители поэтому пересматривают контракты на корма, чтобы отразить меньшие объемы антибиотиков, высвобождая оборотный капитал, который быстро перенаправляется на закупку биологических препаратов. Стратегическое преимущество распространяется на экспортно-ориентированных операторов, которые используют записи о вакцинации для упрощения таможенного оформления и сокращения циклов конвертации денежных средств.

Быстрое расширение вертикально интегрированных операций бройлеров в АСЕАН

Вертикально интегрированные системы бройлеров Южной и Юго-Восточной Азии масштабируются с оценочной скоростью 4%-5% в год до 2030 года. Операционное понимание, появляющееся из региона, заключается в том, что интеграторы начинают указывать серотипы вакцин непосредственно в контрактах на выращивание, тем самым передавая некоторую ответственность за биологические риски поставщикам. Эта практика тихо смещает баланс сил в ценовых обсуждениях от дистрибьюторов к международным брендам вакцин, которые могут гарантировать непрерывность поставок специфических штаммов.

Увеличение случаев птичьих и зоонозных заболеваний

Высокопатогенный птичий грипп (HPAI) остается определяющей биологической угрозой, поразив более 150 миллионов птиц в США с 2022 года [2] United States Department of Agriculture, "Highly Pathogenic Avian Influenza 2025 Response Plan," USDA, www.usda.gov . Вторичным рыночным сигналом является расширяющийся спред между спотовыми и форвардными ценами на яйца, который трейдеры все чаще приписывают воспринимаемой адекватности программ вакцинации, а не исключительно объемам выбраковки. Эта связь предполагает, что фьючерсные рынки могут начать рассматривать данные о покрытии вакцинацией как ведущий индикатор для ценообразования.

Улучшения в векторных и комбинированных вакцинациях

Рекомбинантные многовалентные платформы на основе HVT обеспечивают длительный иммунитет, обходя при этом интерференцию материнских антител, свойство, которое заставило нескольких производителей переделать рабочий процесс инкубатория вокруг однократных графиков. Невысказанное преимущество заключается в упрощении инвентаря; интеграторы сообщают о двузначных сокращениях количества SKU на фермах, косвенно улучшая биобезопасность за счет сокращения ошибок обращения. Рецензируемые испытания подтверждают, что температурно-чувствительные рекомбинантные вакцины M41-R поддерживают активность трахеальных ресничек после заражения [3]A. Smith et al., "Temperature-Sensitive Recombinant M41-R Vaccine Confers Complete Protection Against IBV," Journal of Virology, journals.asm.org. Компании используют различные вирусные векторы, такие как вирус оспы птиц, аденовирус птиц, вирус болезни Марека и вирус болезни Ньюкасла, в разработке вакцин, причем каждый вектор представляет уникальные преимущества для целевых применений. Эта технологическая эволюция укрепляет конкурентное преимущество фирм с мощными НИОКР в рекомбинантных технологиях, в то время как она рискует нарушить рыночное положение тех, кто строго придерживается традиционных методов вакцин.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Использование поддельных продуктов | −0.5 % | Южная Азия, Африка | Краткосрочное (≤ 2 лет) |

| Расходы на холодовую цепь и нежелание африканских мелких хозяйств вакцинироваться | −0.8 % | Африка к югу от Сахары | Среднесрочное (2-4 года) |

| Появление вариантных серотипов IBV | −0.6 % | Глобально | Долгосрочное (≥ 4 лет) |

| Усиленное регулятивное рассмотрение вирусных векторных вакцин в Китае | −0.4 % | Китай | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Появление вариантных серотипов IBV, подрывающих существующие вакцины против бронхита

Мутация штаммов IBV ускоряет устаревание продуктов. Производители с гибкими возможностями обновления исходных штаммов получают многолетние соглашения о поставках, закрепляя долю до того, как более медленные конкуренты смогут переформулировать. Данные региональных лабораторий подчеркивают рост неудач перекрестной защиты, заставляя интеграторов диверсифицировать портфели брендов для снижения рисков непрерывности поставок. Эта фрагментация вознаграждает поставщиков, способных обеспечить мультиплексную диагностику, которая точно определяет распространенность серотипов в режиме почти реального времени.

Усиленное регулятивное рассмотрение вирусных векторных вакцин в Китае

Центр оценки ветеринарных препаратов Китая ужесточил требования к досье для биологических препаратов на основе векторов, продлив среднее время выхода на рынок на несколько кварталов. Многонациональные компании противодействуют, локализуя производственные партнерства для навигации регулятивных предпочтений отечественного производства. Задержка тем не менее сжимает окно для преимущества первого хода, подталкивая фирмы к стратегиям параллельной подачи по Юго-Восточной Азии для амортизации затрат на разработку.

Сегментный анализ

Тип заболевания: инфекционный бронхит лидирует среди вызовов вариантов

23% рыночной доли вакцин против инфекционного бронхита в 2024 году подчеркивают их роль как базовых требований для коммерческих производителей. Оборот вариантов заставляет поставщиков к более частым обновлениям исходного материала, чем для большинства других птичьих заболеваний. Операционный вывод заключается в том, что поставщики, способные синхронизировать обновления штаммов с производственными циклами интеграторов, получают переговорное преимущество в многолетних соглашениях о поставках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Технология: векторные вакцины набирают преимущество над традиционными платформами

Живые аттенуированные предложения занимают 36% доли сегодня, но векторные технологии прогнозируются к расширению со среднегодовым темпом роста 9,8% до 2030 года. Появляющаяся модель показывает, что интеграторы рассматривают векторные вакцины как хеджирование против ужесточающихся регламентов по остаткам, позиционируя их не только как продукт здоровья, но также как инструмент соблюдения требований.

Применение: фокус на родительских стадах движет рост премиум-сегмента

Вакцинация родительских стад контролирует 44,8% доходов 2024 года. Поскольку каждый вакцинированный производитель защищает несколько последующих поколений, фонды продовольственной безопасности ССАГПЗ теперь оценивают расходы на вакцины в терминах ROI белковой безопасности, эффективно объединяя закупки биологических препаратов в бюджеты национальной устойчивости.

Лекарственная форма: лиофилизированные препараты набирают обороты

Жидкие вакцины остаются доминирующими с 57% долей, однако лиофилизированные продукты показывают среднегодовой темп роста 10,2%. Логистическая импликация заключается в том, что дистрибьюторы могут сократить складские площади, храня более дорогие лиофилизированные запасы, высвобождая капитал для вспомогательных продуктов здоровья и тонко увеличивая их общую долю кошелька с интеграторами.

Способ введения: системы распыления движут инновации

Доставка через питьевую воду составляет 49% доли рынка, но системы распыления инкубатория растут со среднегодовым темпом роста 11,3%. Менеджеры инкубаториев теперь измеряют ROI распылителей не только в экономии труда, но также в вариабельности генетических показателей, ссылаясь на более однородные титры как драйвер стабильных коэффициентов конверсии кормов позже в жизни.

Конечный пользователь: ветеринарные клиники расширяют предложения услуг

Птицефермы потребляют 68% доз, однако ветеринарные госпитали расширяются со среднегодовым темпом роста 7,2%. Клиники, которые сочетают диагностическую аналитику с программами вакцин, создают информационные рвы; производители становятся неохотными переключаться на поставщиков, потому что потеря связанного исторического набора данных ухудшила бы анализ тенденций заболеваний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Канал распределения: цифровые платформы разрушают традиционные сети

Больничные аптеки по-прежнему обеспечивают 47% продаж. Тем временем онлайн и прямые каналы растут со среднегодовым темпом роста 12,5%. Крупные интеграторы, использующие интерфейсы прикладного программирования для извлечения данных инвентаря непосредственно из ERP-систем поставщиков, сообщают, что инциденты нехватки запасов резко упали - скрытая эффективность, которая дополнительно закрепляет цифровые закупки.

Географический анализ

Северная Америка сохраняет 34% долю рынка в 2024 году. Выплаты возмещения USDA на общую сумму 1,1 млрд долл. США подчеркивают финансовый масштаб HPAI [4]Zoetis Inc., "Conditional License Granted for H5N2 Poultry Vaccine," Zoetis Investor Relations, www.zoetis.com. Страховщики начали моделировать страховые премии на основе того, участвует ли ферма в программах вакцинации, одобренных USDA, эффективно превращая вакцины в квази-финансовые инструменты, которые влияют на стоимость покрытия.

Азия является наиболее быстрорастущим регионом с прогнозом среднегодового темпа роста 8% на 2025-2030 годы. Исторический 73% охват вакцинацией против птичьего гриппа в Китае заставил местные лаборатории разработать ускоренные системы мониторинга вирусной эволюции. Эти активы наблюдения удваиваются как конкурентная разведка, позволяя региональным производителям итерировать вакцины впереди глобальных коллег.

Европа, Латинская Америка и Ближний Восток каждый демонстрируют отличительные триггеры для принятия вакцин, от регулирования благополучия до требований доступа на экспортные рынки. Экспортно-ориентированные производители Бразилии все больше рассматривают статус вакцинации как инструмент смягчения тарифов, тогда как покупатели ССАГПЗ включают оговорки о вакцинах непосредственно в долгосрочные контракты импорта кормов для обеспечения непрерывности местных поставок белка.

Конкурентная среда

Пять многонациональных фирм - Zoetis, Boehringer Ingelheim, Merck Animal Health, Ceva и Elanco - закрепляют индустрию. Стратегический нюанс заключается в том, что условная лицензия H5N2 от Zoetis эффективно обеспечивает статус первопроходца в сегменте, где регулятивные трения исторически блокировали выход на рынок США. Региональные специалисты, такие как Hester Biosciences в Индии, используют ценовую эластичность для вырезания доли, однако сталкиваются с растущими затратами на лицензирование ИС, поскольку рекомбинантные векторы доминируют в новых одобрениях.

Лидеры индустрии вакцин для птицеводства

-

Zoetis Inc.

-

Boehringer Ingelheim

-

Merck Animal Health (MSD)

-

Ceva Santé Animale

-

Elanco Animal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Министерство сельского хозяйства США (USDA) предоставляет Zoetis условную лицензию на убитую вакцину H5N2, открывая первый коммерческий путь для иммунизации против HPAI в США.

- Апрель 2025: Министерство сельского хозяйства США (USDA) запускает план реагирования на HPAI стоимостью 1 млрд долл. США, который выделяет 100 млн долл. США на инновации в вакцинах.

- Апрель 2024: Merck Animal Health внедряет FLOCKSECURE, портал, который сравнивает производительность стад и связывает диагностические находки с режимами вакцинации, встраивая свои продукты в рабочие процессы поддержки принятия решений.

Область применения глобального отчета по рынку вакцин для птицеводства

Вакцины помогают предотвращать заболевания, усиливая иммунную систему для производства антител, которые, в свою очередь, борются с организмами, такими как сальмонелла, кишечная палочка и Mycoplasma gallisepticum (MG). Вакцины обеспечивают защиту от таких заболеваний, как болезнь Марека, инфекционный бронхит (IB), птичий ринотрахеит (ART), болезнь Ньюкасла и инфекционная бурсальная болезнь (болезнь Гумборо).

Рынок вакцин для птицеводства сегментирован по типу заболевания, технологии, применению, лекарственной форме, способу введения, конечному пользователю, каналу распределения и географии. По типу заболевания (инфекционный бронхит, птичий грипп, болезнь Ньюкасла, болезнь Марека, кокцидиоз, синдром снижения яйценоскости, птичий энцефаломиелит и другие заболевания), по технологии (живые аттенуированные вакцины, инактивированные (убитые) вакцины, рекомбинантные/векторные вакцины, ДНК и субъединичные вакцины и другие технологии), по применению (бройлер, несушка и родительское стадо), по лекарственной форме (жидкие, лиофилизированные и порошковые), по способу введения (инъекционные и интраназальные), по конечному пользователю (птицефермы, ветеринарные госпитали и клиники, и исследовательские институты), по каналу распределения (больничная/клиническая аптека, магазины фермерских принадлежностей, онлайн и прямые продажи) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка)

| Инфекционный бронхит |

| Птичий грипп |

| Болезнь Ньюкасла |

| Болезнь Марека |

| Кокцидиоз |

| Синдром снижения яйценоскости |

| Птичий энцефаломиелит |

| Другие заболевания |

| Живые аттенуированные вакцины |

| Инактивированные (убитые) вакцины |

| Рекомбинантные/векторные вакцины |

| ДНК и субъединичные вакцины |

| Другие технологии |

| Бройлер |

| Несушка |

| Родительское стадо |

| Жидкие |

| Лиофилизированные |

| Порошковые |

| Инъекционные |

| Интраназальные |

| Птицефермы |

| Ветеринарные госпитали и клиники |

| Исследовательские институты |

| Больничная/клиническая аптека |

| Магазины фермерских принадлежностей |

| Онлайн и прямые продажи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток |

| По типу заболевания | Инфекционный бронхит | |

| Птичий грипп | ||

| Болезнь Ньюкасла | ||

| Болезнь Марека | ||

| Кокцидиоз | ||

| Синдром снижения яйценоскости | ||

| Птичий энцефаломиелит | ||

| Другие заболевания | ||

| По технологии | Живые аттенуированные вакцины | |

| Инактивированные (убитые) вакцины | ||

| Рекомбинантные/векторные вакцины | ||

| ДНК и субъединичные вакцины | ||

| Другие технологии | ||

| По применению | Бройлер | |

| Несушка | ||

| Родительское стадо | ||

| По лекарственной форме | Жидкие | |

| Лиофилизированные | ||

| Порошковые | ||

| По способу введения | Инъекционные | |

| Интраназальные | ||

| По конечному пользователю | Птицефермы | |

| Ветеринарные госпитали и клиники | ||

| Исследовательские институты | ||

| По каналу распределения | Больничная/клиническая аптека | |

| Магазины фермерских принадлежностей | ||

| Онлайн и прямые продажи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

Ключевые вопросы, рассматриваемые в отчете

Каков размер рынка вакцин для птицеводства?

Ожидается, что размер рынка вакцин для птицеводства достигнет 2,29 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 9,22%, достигнув 3,56 млрд долл. США к 2030 году.

Какая распространенная вакцина для птицеводства?

Одной из распространенных вакцин для птицеводства является вакцина против болезни Ньюкасла (ND), которая широко используется для защиты от одного из наиболее серьезных и экономически разрушительных вирусных заболеваний, поражающих птиц.

Что такое вакцина f1 в птицеводстве?

Вакцина F1 для птицеводства обычно связана с вакциной против вируса болезни Ньюкасла (NDV). Эта живая аттенуированная вакцина получена из штамма F вируса болезни Ньюкасла и обычно используется в птицеводстве для защиты от болезни Ньюкасла, высококонтагиозной вирусной инфекции, которая поражает дыхательную, пищеварительную и нервную системы птиц.

Что такое векторные вакцины для птицеводства?

Векторные вакцины для птицеводства включают безвредный вирус или бактерию, известную как 'вектор', которая генетически модифицирована для переноса генов от конкретного патогена. Это позволяет иммунной системе развивать ответ на целевое заболевание.

Вакцинируют ли фермеры свой скот?

Да, фермеры регулярно вакцинируют свой скот для защиты от инфекционных заболеваний, которые могут повлиять на их здоровье, продуктивность и экономическую жизнеспособность.

Последнее обновление страницы: