Размер и доля рынка жидкостной биопсии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

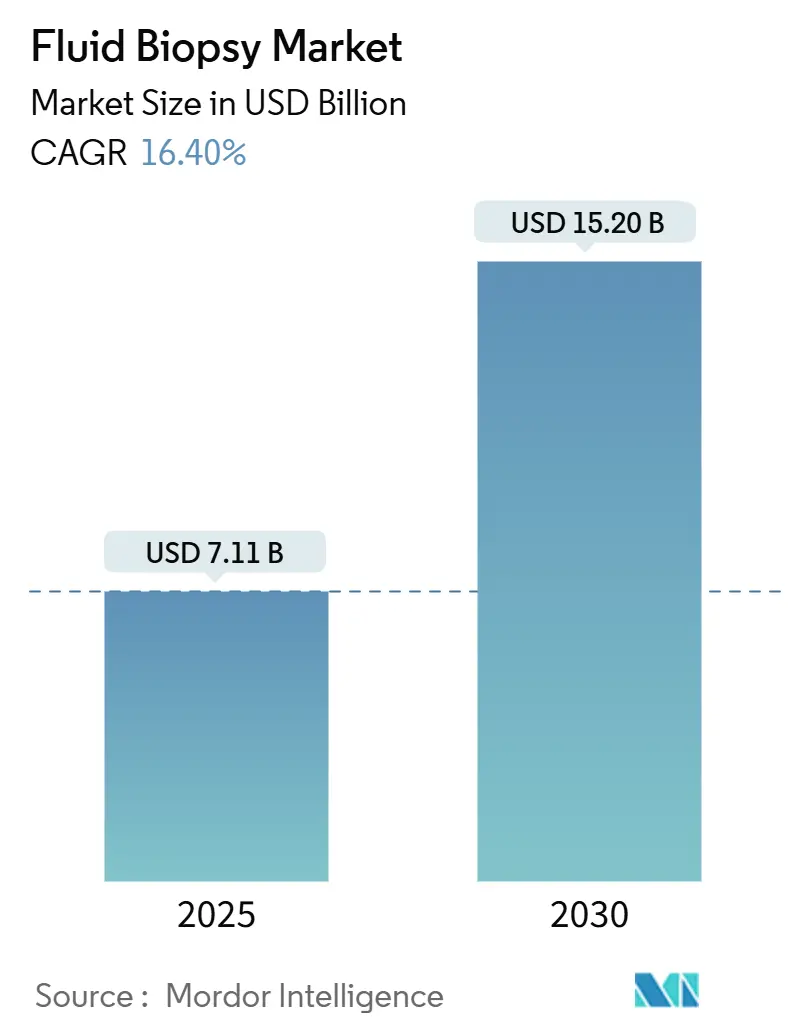

| Размер Рынка (2025) | 7.11 Миллиардов долларов США |

| Размер Рынка (2030) | 15.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.40% CAGR |

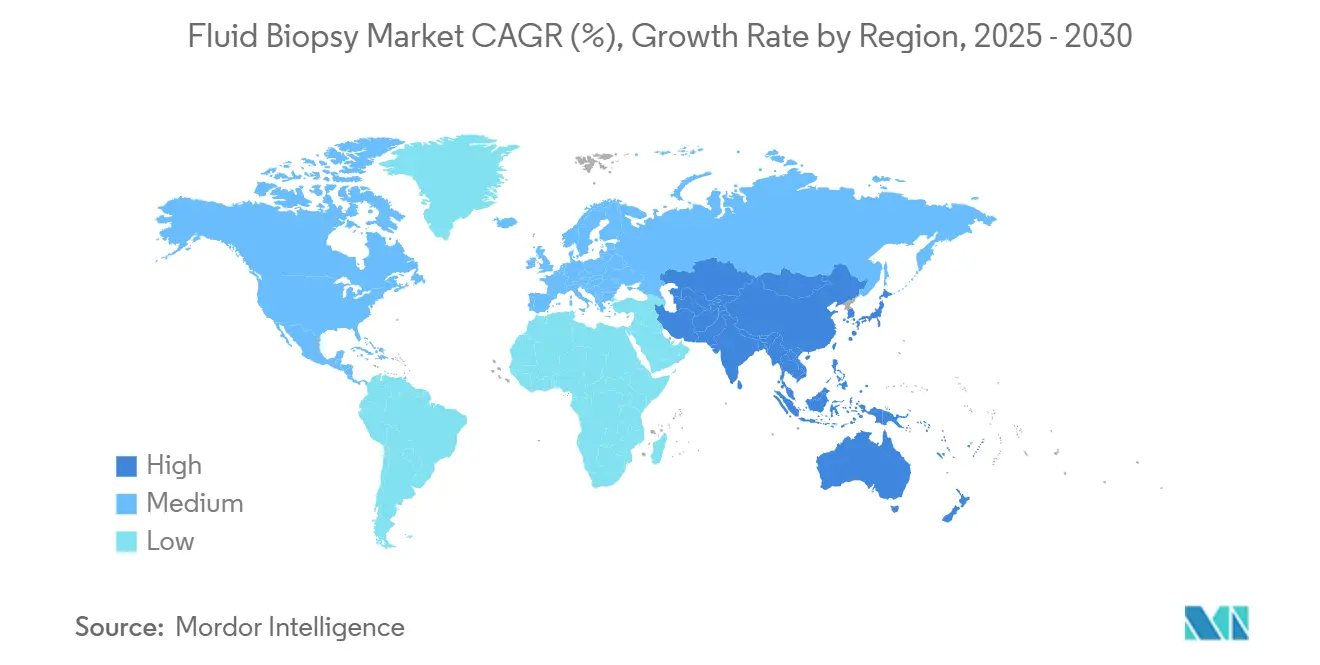

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жидкостной биопсии от Mordor Intelligence

Размер рынка жидкостной биопсии составляет 7,11 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 15,20 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 16,40%. Быстрые методы обогащения сигнала под управлением ИИ, более широкое покрытие Medicare и множественные обозначения прорывных устройств FDA позиционируют жидкостную биопсию как рутинный компонент рабочих процессов прецизионной онкологии. Машинное обучение фрагментомики улучшает обнаружение циркулирующей опухолевой ДНК (цоДНК) при раннестадийных раках, смягчая барьер низкого выхода, который когда-то ограничивал программы скрининга. Инвестиционный импульс остается сильным: отдельные раунды финансирования теперь превышают 105 млн долларов США для разработчиков платформ, которые объединяют секвенирование нового поколения (NGS) с децентрализованной автоматизацией для сокращения времени обработки. Конкурентная интенсивность растет, поскольку развивающиеся игроки поставляют программно-ориентированные инструменты, которые бросают вызов действующим компаниям по чувствительности, цене и масштабируемости. Регуляторная гибкость Азиатско-Тихоокеанского региона и большая группа риска создают непропорционально большой потенциал роста, в то время как Северная Америка сохраняет лидерство благодаря определенности возмещения расходов и глубине исследований.

Ключевые выводы отчета

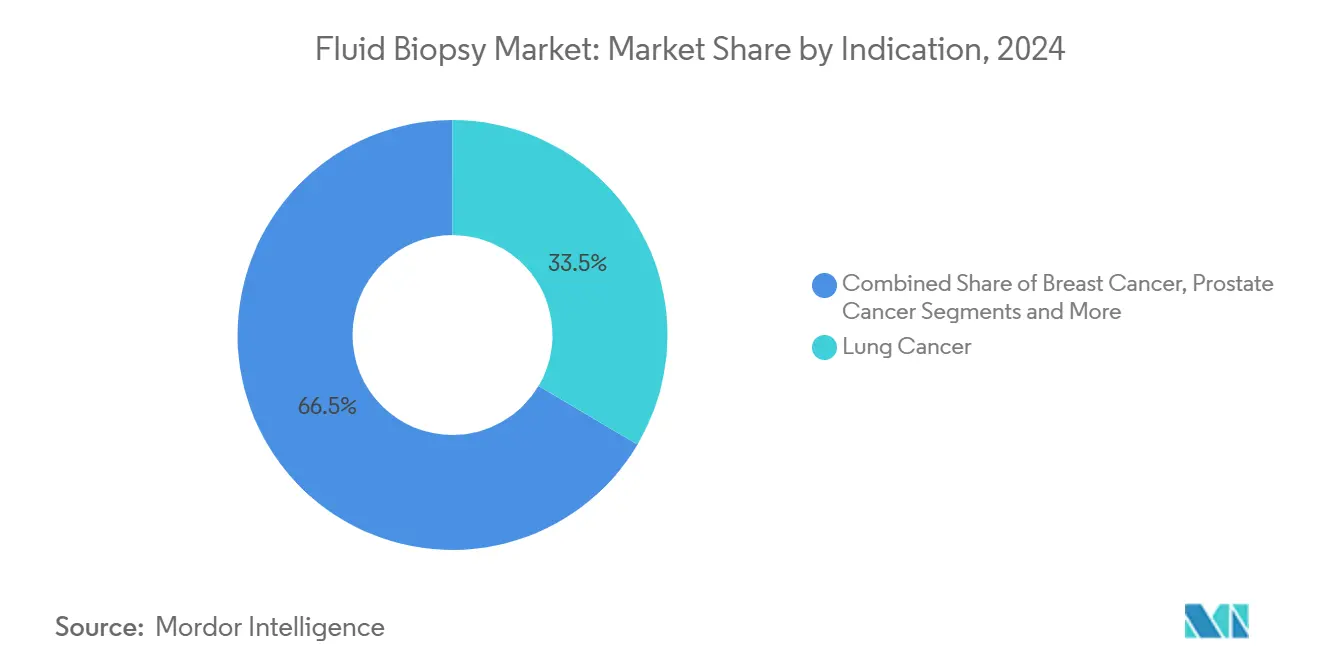

- По показаниям рак легких лидировал с 33,55% доли рынка жидкостной биопсии в 2024 году; прогнозируется расширение показаний рака поджелудочной железы со среднегодовым темпом роста 18,25% до 2030 года.

- По биомаркерам цоДНК захватила 45,53% выручки в 2024 году; внеклеточные везикулы и экзосомы развиваются со среднегодовым темпом роста 19,15%.

- По продуктам и услугам наборы и реагенты доминировали с 44,62% выручки 2024 года; биоинформатическое программное обеспечение показывает самый быстрый среднегодовой темп роста 20,12%.

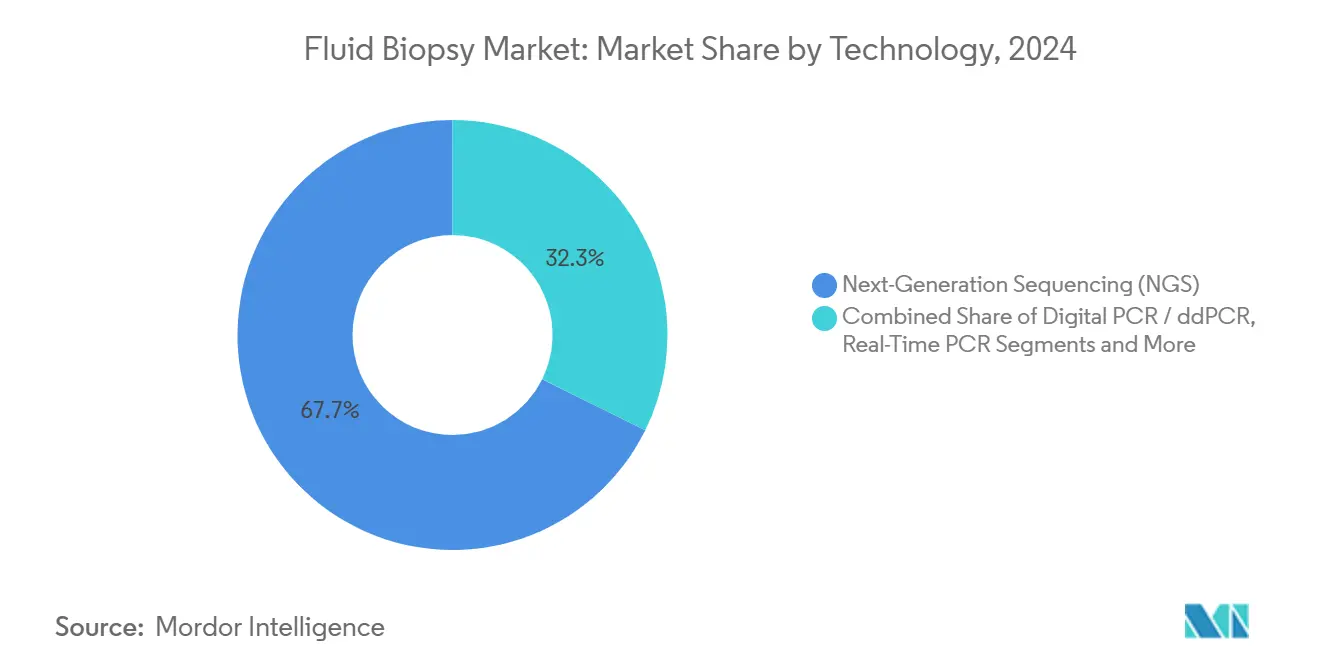

- По технологиям NGS удерживало 67,72% размера рынка жидкостной биопсии в 2024 году; использование цифровой ПЦР растет со среднегодовым темпом роста 18,22%.

- По конечным пользователям госпитальные и врачебные лаборатории составили 38,72% выручки 2024 года; референс-лаборатории зафиксировали самый высокий среднегодовой темп роста 19,22%.

- По типу образцов кровь сохранила долю 67,72%; тесты на основе мочи готовы к росту со среднегодовым темпом роста 18,22%.

- По географии Северная Америка контролировала 38,72% выручки 2024 года; Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 19,52% до 2030 года.

Глобальные тренды и аналитика рынка жидкостной биопсии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее предпочтение неинвазивной онкологической диагностики | +3.2% | Глобально, с ранним внедрением в Северной Америке и ЕС | Средний срок (2-4 года) |

| Быстрое увеличение глобальной заболеваемости раком | +2.8% | Глобально, сосредоточенное в стареющих популяциях | Долгий срок (≥ 4 лет) |

| Снижение стоимости секвенирования и автоматизация рабочих процессов NGS | +2.1% | Ядро АТР, распространение на БВА | Короткий срок (≤ 2 лет) |

| Расширение возмещения для анализов крови на минимальную остаточную болезнь (МОБ) | +1.9% | Северная Америка и ЕС, распространение на АТР | Средний срок (2-4 года) |

| Фрагментомика под управлением ИИ повышает точность обнаружения на ранних стадиях | +2.5% | Глобально, ведомая исследовательскими центрами Северной Америки | Средний срок (2-4 года) |

| Приток венчурного капитала в децентрализованные платформы жидкостной биопсии | +1.8% | Венчурные экосистемы Северной Америки и ЕС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение неинвазивной онкологической диагностики

Потребительский спрос на более безопасные процедуры изменил онкологические обследования. Покрытие Medicare анализа Shield от Guardant Health в 2025 году подтверждает полезность жидкостной биопсии для рутинного скрининга и расширяет доступ для бенефициаров Veterans Affairs[1]Guardant Health, "Guardant Health Announces Strategic Collaboration With Pfizer," investors.guardanthealth.com. Пожилые когорты получают наибольшую выгоду, поскольку осложнения тканевой биопсии резко возрастают при сопутствующих заболеваниях. Мониторинг на основе анализов крови в реальном времени позволяет онкологам модифицировать терапию раньше, чем графики на основе визуализации, придавая решениям рынка жидкостной биопсии дополнительную роль, а не замещающую. Амбулаторные клиники быстро внедряют тесты, поскольку сбор образцов требует только навыков флеботомии. Тренд усиливает спрос на децентрализованное тестирование и поддерживает повторяющуюся выручку от реагентов.

Фрагментомика под управлением ИИ повышает точность обнаружения на ранних стадиях

Модели машинного обучения теперь интерпретируют длину фрагментов, концевые мотивы и паттерны метилирования из внеклеточной ДНК для идентификации ранних опухолей с 92% чувствительностью при 90% специфичности в исследованиях немелкоклеточного рака легких. Протокол MRD-EDGE Weill Cornell Medicine обнаруживает остаточную болезнь за месяцы до рентгенографического рецидива, облегчая превентивные переключения терапии. Платформа ARTEMIS-DELFI Johns Hopkins обеспечивает метрики ответа рака поджелудочной железы в реальном времени, обращаясь к злокачественному новообразованию, которое исторически уходило от наблюдения. Эти достижения делают ИИ основной инфраструктурой для будущих платформ рынка жидкостной биопсии. Непрерывная тренировка алгоритмов с глобальными наборами данных, вероятно, расширит разрывы в производительности между ИИ-нативными и традиционными анализами.

Снижение стоимости секвенирования и автоматизация рабочих процессов NGS

Цены на реагенты NGS упали быстрее, чем бенчмарки закона Мура, и система UG100 от Ultima Genomics дополнительно снижает затраты на полногеномное покрытие 30x. Автоматизация исключает ручное пипетирование, снижая вариабельность и время техника, что позволяет региональным лабораториям добавлять жидкостную биопсию к существующим меню без сложной валидации. Обязательство Roche по инвестициям в 50 млрд долларов США подчеркивает стратегию масштабирования, направленную на высокообъемное, низкозатратное распределение[2]Roche, "Roche to invest USD 50 billion in pharmaceuticals and diagnostics in the United States," roche.com. Более низкие затраты открывают пилотные программы скрининга больших популяций и ускоряют программы раннего обнаружения мультираковых заболеваний в рамках бюджетов общественного здравоохранения. Стандартизированные рабочие процессы также снижают вариабельность между партиями, укрепляя доверие плательщиков.

Расширение возмещения для анализов крови на минимальную остаточную болезнь

clonoSEQ от Adaptive Biotechnologies получил обновленную ставку Clinical Laboratory Fee Schedule в размере 2 007 долларов США, подтвердив надежное возмещение для тестирования МОБ. Аналогичные положительные определения покрытия в Европе указывают на гармонизацию взглядов плательщиков на диагностику, связанную с исходами. Определенность возмещения позволяет лабораториям инвестировать в оборудование и нанимать специализированный персонал, расширяя доступность тестов в региональных онкологических центрах. Доказательства, показывающие сокращение циклов химиотерапии и более раннее вмешательство, поддерживают утверждения о экономической эффективности, поощряя дальнейшее согласование политики. Устойчивые платежные структуры стимулируют более широкое внедрение, особенно в сетях общественной онкологии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость тестов и препятствия для возмещения | -2.1% | Глобально, особенно на развивающихся рынках | Средний срок (2-4 года) |

| Появляющиеся оптические биопсии и заменители визуализации | -1.3% | Северная Америка и ЕС, развитые системы здравоохранения | Долгий срок (≥ 4 лет) |

| Вариабельность преаналитической обработки образцов | -1.7% | Глобально, сосредоточенная в децентрализованных условиях | Короткий срок (≤ 2 лет) |

| Низкий выход цоДНК при раннестадийных опухолях | -2.3% | Глобально, влияющее на применения скрининга | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость тестов и препятствия для возмещения

Комплексные панели жидкостной биопсии по-прежнему стоят в среднем 2 800 долларов США за использование, бросая вызов внедрению в системах с ограниченными онкологическими бюджетами. Модели экономики здравоохранения указывают, что цены должны упасть на две трети для скрининга колоректального рака второй линии для достижения порогов экономической эффективности. Циклы обзора плательщиков остаются длительными, требуя надежных доказательств клинической полезности, а не данных аналитической валидности. Развивающиеся рынки сталкиваются с дополнительными рисками колебаний валют, которые усложняют бюджетирование импортируемых реагентов. Пока масштабируемое производство не достигнет двузначного сокращения затрат, внедрение вне премиальных третичных центров может оставаться скромным.

Низкий выход цоДНК при раннестадийных опухолях

Ранние опухоли выделяют скудную ДНК, снижая чувствительность обнаружения в скрининговых контекстах, где преимущества вмешательства наиболее высоки. Алгоритмы обогащения сигнала и мультианалитные подходы облегчают, но не полностью решают это ограничение. Пилотные программы скрининга на уровне популяций, таким образом, сначала фокусируются на когортах высокого риска для смягчения ложноотрицательных результатов. Исследовательские консорциумы теперь изучают внеклеточные везикулы, микроРНК и образованные опухолью тромбоциты для обеспечения аддитивной чувствительности. Временные рамки внедрения зависят от обеспечения регуляторного одобрения для этих новых биомаркеров, что может растянуться на средний срок.

Сегментный анализ

По показаниям: доминирование легких и импульс поджелудочной железы

В 2024 году применения для легких генерировали 33,55% общих доходов, консолидируя лидерство через множественную одобренную FDA сопроводительную диагностику, которая направляет выбор терапии ингибиторами EGFR, ALK и MET. Рынок жидкостной биопсии выигрывает от хорошо картированных профилей мутаций и клинической необходимости повторного тестирования при прогрессии, что увеличивает протяжку реагентов. Программы поджелудочной железы, хотя и начинающиеся меньше, показывают впечатляющий прогнозируемый среднегодовой темп роста 18,25% на силе платформ мониторинга ответа с поддержкой ИИ, которые доставляют действенную аналитику в течение дней. Широкая поддержка плательщиков для панелей выбора терапии поощряет больницы интегрировать жидкостную биопсию в базовые протоколы стадирования.

Данные реального мира показывают, что команды онкологии молочной железы и колоректального рака теперь добавляют наблюдение на основе крови между циклами визуализации, сокращая среднее использование радиологии на 15%. Показания рака простаты набирают обороты после того, как одобрения BRCA-положительных метастатических кастрационно-резистентных расширили тестирование за пределы геномных лабораторий в урологические клиники. Испытания яичников и желудка прогрессируют неуклонно, поскольку мультиомные анализы обнаруживают эпигенетические сигнатуры, отсутствующие в мутационно-центричных панелях. Разнообразие внедрения по типам опухолей помогает смягчить циклы доходов против препятствий возмещения по одному показанию и удерживает рынок жидкостной биопсии на стабильном пути расширения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу биомаркеров: сила цоДНК и потенциал везикул

цоДНК поставляла 45,53% доходов от биомаркеров в 2024 году, отражая десятилетие накопительной клинической валидации и регуляторных разрешений. Однако анализы на основе везикул масштабируются со среднегодовым темпом роста 19,15%, поскольку липидные мембраны защищают аналиты от деградации, давая более высокую аналитическую чувствительность при диагнозах I стадии. Комбинированный анализ белкового и РНК груза внутри экзосом поставляет ортогональные данные, которые улучшают дискриминацию ложноположительных результатов. Мультианалитные тесты, сочетающие цоДНК с метриками везикул, толкают положительные прогностические значения в эквивалентные визуализации диапазоны без процедурных рисков.

Циркулирующие опухолевые клетки сохраняют нишевую релевантность для фенотипирования метастатического прогрессирования, в то время как сигнатуры микроРНК дополняют гистологически-агностические программы. Интегративные ИИ пайплайны теперь сливают фрагментомику, метилирование и данные о грузе везикул, обеспечивая предсказания ткани происхождения с опухолевой нагрузкой менее 10 миллиметров. Инвесторы, приоритизирующие утверждения раннего обнаружения, направляют капитал в стартапы везикул, предвосхищая премиальное возмещение для наборов кодов скрининга, как только барьеры чувствительности будут преодолены. Гонка биомаркеров диверсифицирует потоки доходов, снижая зависимость от одного аналита и способствуя инновациям по всей индустрии жидкостной биопсии.

По продуктам и услугам: лидерство расходных материалов и подъем программного обеспечения

Наборы и реагенты представляли 44,62% оборота 2024 года, поскольку каждый тестовый запуск потребляет картриджи для экстракции, реагенты для подготовки библиотек и расходные материалы для секвенирования. Высокая эластичность повторного использования делает расходные материалы экономической основой рынка жидкостной биопсии. Тем не менее, программное обеспечение и биоинформатика теперь составляют 20,12% среднегодового темпа роста, поскольку лаборатории передают аналитику пайплайнов облачным платформам, которые обеспечивают контроль качества в реальном времени. Модели на основе подписки генерируют предсказуемую выручку и облегчают быстрое развертывание алгоритмических обновлений без замены оборудования.

Инструменты поддерживают стабильные продажи внутри основных лабораторий патологии, но сталкиваются с удлиненными циклами замены. Контракты тестовых услуг растут в клиниках, лишенных внутреннего геномного персонала, и референс-лаборатории используют эти соглашения для агрегирования национальных объемов образцов. Комплексные экосистемы продуктов-услуг дают преимущества привязки, поскольку клиенты ценят сквозные рамки валидации, которые соответствуют ISO-аккредитованным рабочим процессам. Участники рынка, фокусирующиеся исключительно на расходных материалах, рискуют давлением коммодитизации, если не сочетаются с дифференцированным программным обеспечением, которое толкает границы чувствительности.

По технологиям: правление NGS и вызов цифровой ПЦР

NGS внес вклад 67,72% всех технологических доходов в 2024 году, движимый своей способностью допрашивать тысячи локусов в одном запуске. Точность, масштабируемость глубины чтения и постоянно падающие затраты за гигабазу удерживают NGS основой для мультираковых анализов. Цифровая ПЦР, продвигающаяся со среднегодовым темпом роста 18,22%, предлагает абсолютную квантификацию при более низком входе образца, делая ее привлекательной для наблюдения МОБ, когда мутационные цели уже известны. Планируемое приобретение Bio-Rad Technologies Stilla укрепляет пропускную способность и мультиплексирование, позиционируя цифровую ПЦР для чувствительного к затратам последующего тестирования.

Лаборатории часто развертывают кПЦР для подтверждающих вызовов, где скорость превосходит широту. Эксперименты секвенирования Nanopore кэшируют применимость в полевых условиях в реальном времени, но разрывы точности чтения все еще ограничивают клиническое развертывание. Гибридные архитектуры, которые пайплайнят целевые цифровые ПЦР предварительные скрины в широкое NGS профилирование, находятся под валидацией, обещая преимущества затрат без потери чувствительности. Такая гибкость рабочего процесса удерживает выбор технологии привязанным к клиническому контексту, а не к привязке поставщика, стимулируя разнообразие спроса по рынку жидкостной биопсии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: госпитальные хабы и всплеск референс-лабораторий

Госпитальные молекулярные лаборатории удерживали 38,72% выручки 2024 года, поскольку интегрированные сети медицинской помощи приоритизируют диагностику у точки медицинской помощи для скорости инициации лечения. Референс-лаборатории, прогнозируемые к превышению всех других настроек на 19,22% среднегодового темпа роста, используют масштаб для переговоров по ценам на реагенты и доставляют комплексную аналитику по всей стране. Стратегические партнерства между NeoGenomics и Adaptive Biotechnologies иллюстрируют, как специализированные лаборатории расширяют охват путем объединения каналов продаж и информатической инфраструктуры.

Академические центры остаются эпицентрами НИОКР, генерируя рецензируемые доказательства, которые подкрепляют политику плательщиков. Фармацевтические спонсоры все чаще размещают жидкостную биопсию в адаптивных дизайнах испытаний, подпитывая объем образцов в контрактных исследовательских организациях. Лаборатории врачебных офисов показывают инкрементальное внедрение, поскольку готовые настольные инструменты становятся CLIA-освобожденными, облегчая бремя соответствия. Разнообразные профили конечных пользователей требуют ярусных моделей поддержки, от 24-часовой корпоративной информатики до простых веб-дашбордов, расширяя общий адресуемый спрос.

По типу образцов: основа крови и появление мочи

Отбор образцов крови захватил 67,72% объема образцов 2024 года, поскольку венепункция требует минимальной логистики и имеет десятилетия установленных протоколов флеботомии. Размер рынка жидкостной биопсии для анализов на основе крови прогнозируется для поддержания двузначного расширения, учитывая его универсальность по типам опухолей. Пайплайны мочи, растущие со среднегодовым темпом роста 18,22%, набирают обороты в урологических злокачественных новообразованиях и программах велнеса повторного отбора образцов, поскольку сбор безболезнен и совместим с домом.

Анализы слюны и мокроты обеспечивают локализованную геномную аналитику в поражениях головы-шеи или легких, когда сигнал плазмы разбавлен. Тестирование цереброспинальной жидкости поддерживает мониторинг метастазов центральной нервной системы, где проницаемость биомаркеров крови ограничена гематоэнцефалическим барьером. Отбор образцов плевральных и перитонеальных выпотов обращается к нишам наблюдения мезотелиомы и яичников. Расширяющаяся совместимость матрицы образцов увеличивает устойчивость рынка жидкостной биопсии против ограничений, специфичных для модальности.

Географический анализ

Северная Америка контролировала 38,72% глобальной выручки рынка жидкостной биопсии в 2024 году, поддерживаемая прорывными путями FDA, щедрым покрытием Medicare и плотной экосистемой академико-промышленных сотрудничеств[3]Centers for Medicare & Medicaid Services, "Genetic Testing for Oncology (DL39367)," cms.gov. Онкологические сети США поглощают большинство объемов тестов, в то время как трансграничные пациенты в Канаду и Мексику увеличивают региональный спрос. Текущие политические усилия по гармонизации стандартов обработки образцов направлены на снижение межлабораторной вариабельности и защиту уровней возмещения, привязанных к мерам качества.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 19,52% до 2030 года, поскольку Китай, Япония и Индия расширяют бюджеты молекулярной онкологии. Одобрение Китаем в 2024 году анализа рака печени на основе метилирования подчеркивает регуляторную готовность катализировать отечественные инновации. Недавние одобрения сопроводительной диагностики Японии для целевых терапий отражают изощренный диалог регулятор-промышленность, который ускоряет циклы продуктов. Связанные с правительством производственные стимулы снижают локализованные затраты на реагенты, дополнительно стимулируя внедрение.

Европа занимает зрелую, но все еще расширяющуюся позицию. Гармонизированное регулирование диагностики in vitro, в сочетании с растущими пакетами доказательств, побуждает национальных плательщиков возмещать мониторинг МОБ за пределами пилотных программ. Германия, Франция и Великобритания закрепляют рыночный спрос через комплексные онкологические центры, которые ценят интегрированные геномные отчеты. Южная Европа и Скандинавия следуют через панъевропейские схемы закупок, которые сокращают затраты на приобретение. Ближний Восток, Африка и Южная Америка остаются зарождающимися, но демонстрируют увеличивающееся участие в испытаниях, предвещая более долгосрочные коммерческие возможности, как только пути возмещения формализуются.

Конкурентная среда

Конкурентное поле демонстрирует умеренную концентрацию, с Guardant Health, Roche и Illumina, удерживающими значительные, но не доминирующие доли. Guardant капитализирует на одобрениях FDA по множественным показаниям и программном обеспечении ИИ, которое наслаивает новые биомаркеры на франшизу Guardant360. Roche использует свой диагностический производственный след для сокращения сроков поставки реагентов для госпитальных клиентов по всему миру. Пост-GRAIL стратегия Illumina перефокусируется на основные инновации секвенирования, продолжая поставлять проточные ячейки сторонним разработчикам жидкостной биопсии.

Стратегические партнерства формируют конкурентную доску. Foundation Medicine объединилась с Fulgent Genetics для введения герминальных панелей, которые дополняют соматическое профилирование, производя синергии кросс-продаж. Предложение Bio-Rad приобрести Stilla Technologies сигнализирует о конвергенции в цифровой ПЦР, консолидирующей IP и ускоряющей расширение меню анализов. Поддерживаемые венчурным капиталом участники толкают цены вниз на 15% для выигрыша контрактов в высокообъемных референс-лабораториях, заставляя действующих компаний расширять услуги программного обеспечения с добавленной стоимостью и биостатистики.

Дифференциация продуктов зависит от аналитической чувствительности, времени от образца до ответа и интерпретативных отчетов, управляемых ИИ. Поставщики накладывают облачные порталы, которые интегрируются с электронными медицинскими записями, снижая трение клинициста. Информатика на основе подписки разблокирует устойчивую выручку независимо от товарных маржей реагентов. Индустрия жидкостной биопсии, таким образом, переключается от аппаратной конкуренции к данно-центричным экосистемам, которые глубоко встраиваются в пути медицинской помощи онкологии, делая затраты на переключение прогрессивно выше.

Лидеры индустрии жидкостной биопсии

-

Bio-Rad Laboratories

-

Guardant Health

-

Qiagen NV

-

Roche Diagnostics

-

Illumina Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Guardant Health представляет почти дюжину прорывных умных приложений жидкостной биопсии для своего теста Guardant360 Liquid, включая комплексные возможности профилирования опухоли, которые подтверждают отсутствие действенных мутаций и используют идентификацию биомаркеров, управляемую ИИ, для улучшения приложений прецизионной онкологии.

- Апрель 2025: Guardant Health объявляет о стратегическом сотрудничестве с Pfizer для использования портфеля жидкостной биопсии в клинических исследованиях и оценки циркулирующей опухолевой ДНК для мониторинга ответа терапии, расширяя приложения фармацевтических партнерств.

Область глобального отчета по рынку жидкостной биопсии

Согласно области отчета, жидкостная биопсия, также известная как жидкая биопсия или биопсия жидкой фазы, представляет собой процедуру отбора образцов и анализа нетвердых биологических тканей (кровь и другие) для скрининга рака и других воспалительных состояний, связанных с сердечными и другими медицинскими расстройствами. Рынок жидкостной биопсии сегментирован по показаниям (рак легких, рак молочной железы, колоректальный рак и другие показания), типу (циркулирующие опухолевые клетки, циркулирующая опухолевая ДНК и внеклеточная ДНК) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Рак легких |

| Рак молочной железы |

| Колоректальный рак |

| Рак простаты |

| Рак поджелудочной железы |

| Другие показания |

| Циркулирующие опухолевые клетки (ЦОК) |

| Циркулирующая опухолевая ДНК (цоДНК) |

| Внеклеточная ДНК (внДНК) |

| Внеклеточные везикулы / экзосомы |

| Другие биомаркеры (микроРНК, ОТТ, белки) |

| Наборы и реагенты |

| Инструменты и платформы |

| Программное обеспечение и биоинформатика |

| Услуги тестирования |

| Секвенирование нового поколения (NGS) |

| Цифровая ПЦР / кцПЦР |

| ПЦР в реальном времени |

| Микрочипы и кПЦР |

| Другие (Nanopore, Lab-on-Chip и т.д.) |

| Референс-лаборатории |

| Госпитальные и врачебные лаборатории |

| Академические и исследовательские центры |

| КИО и биофарма |

| Кровь (плазма/сыворотка) |

| Моча |

| Слюна / мокрота |

| Цереброспинальная жидкость |

| Другие биологические жидкости |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По показаниям | Рак легких | |

| Рак молочной железы | ||

| Колоректальный рак | ||

| Рак простаты | ||

| Рак поджелудочной железы | ||

| Другие показания | ||

| По типу биомаркеров | Циркулирующие опухолевые клетки (ЦОК) | |

| Циркулирующая опухолевая ДНК (цоДНК) | ||

| Внеклеточная ДНК (внДНК) | ||

| Внеклеточные везикулы / экзосомы | ||

| Другие биомаркеры (микроРНК, ОТТ, белки) | ||

| По продуктам и услугам | Наборы и реагенты | |

| Инструменты и платформы | ||

| Программное обеспечение и биоинформатика | ||

| Услуги тестирования | ||

| По технологиям | Секвенирование нового поколения (NGS) | |

| Цифровая ПЦР / кцПЦР | ||

| ПЦР в реальном времени | ||

| Микрочипы и кПЦР | ||

| Другие (Nanopore, Lab-on-Chip и т.д.) | ||

| По конечным пользователям | Референс-лаборатории | |

| Госпитальные и врачебные лаборатории | ||

| Академические и исследовательские центры | ||

| КИО и биофарма | ||

| По типу образцов | Кровь (плазма/сыворотка) | |

| Моча | ||

| Слюна / мокрота | ||

| Цереброспинальная жидкость | ||

| Другие биологические жидкости | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка жидкостной биопсии?

Размер рынка жидкостной биопсии составляет 7,11 млрд долларов США в 2025 году и находится на пути к достижению 15,20 млрд долларов США к 2030 году.

Какое онкологическое показание генерирует наибольшую выручку для жидкостной биопсии?

Рак легких лидирует с 33,55% доли рынка жидкостной биопсии благодаря множественным одобренным FDA тестам для выбора целевой терапии.

Почему Азиатско-Тихоокеанский регион рассматривается как самый быстрорастущий регион?

Регуляторные одобрения в Китае и Японии, растущая заболеваемость раком и расширяющееся возмещение стимулируют среднегодовой темп роста 19,52% для Азиатско-Тихоокеанского региона до 2030 года.

Как ИИ улучшает чувствительность жидкостной биопсии?

Фрагментомика на основе ИИ интерпретирует паттерны внеклеточной ДНК, достигая чувствительности обнаружения рака на ранних стадиях выше 90%, превосходя традиционные анализы только на мутации.

Какие технологии доминируют в тестировании жидкостной биопсии?

Секвенирование нового поколения контролирует 67,72% выручки 2024 года, в то время как цифровая ПЦР быстро растет для целевого мониторинга минимальной остаточной болезни.

Каковы самые большие барьеры для более широкого внедрения жидкостной биопсии?

Высокие затраты за тест, сложные процессы возмещения и низкий выход цоДНК при раннестадийных опухолях остаются ключевыми ограничениями, несмотря на продолжающийся технологический прогресс.

Последнее обновление страницы: