Размер и доля рынка мониторинга полетных данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

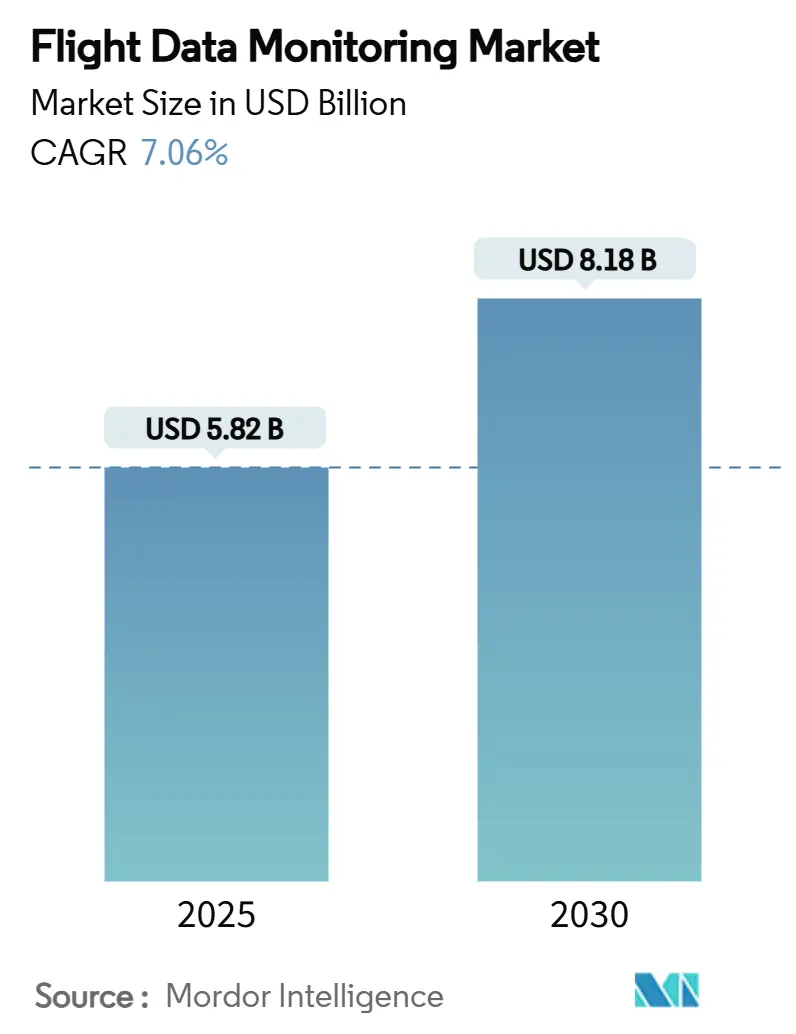

| Размер Рынка (2025) | 5.82 Миллиардов долларов США |

| Размер Рынка (2030) | 8.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

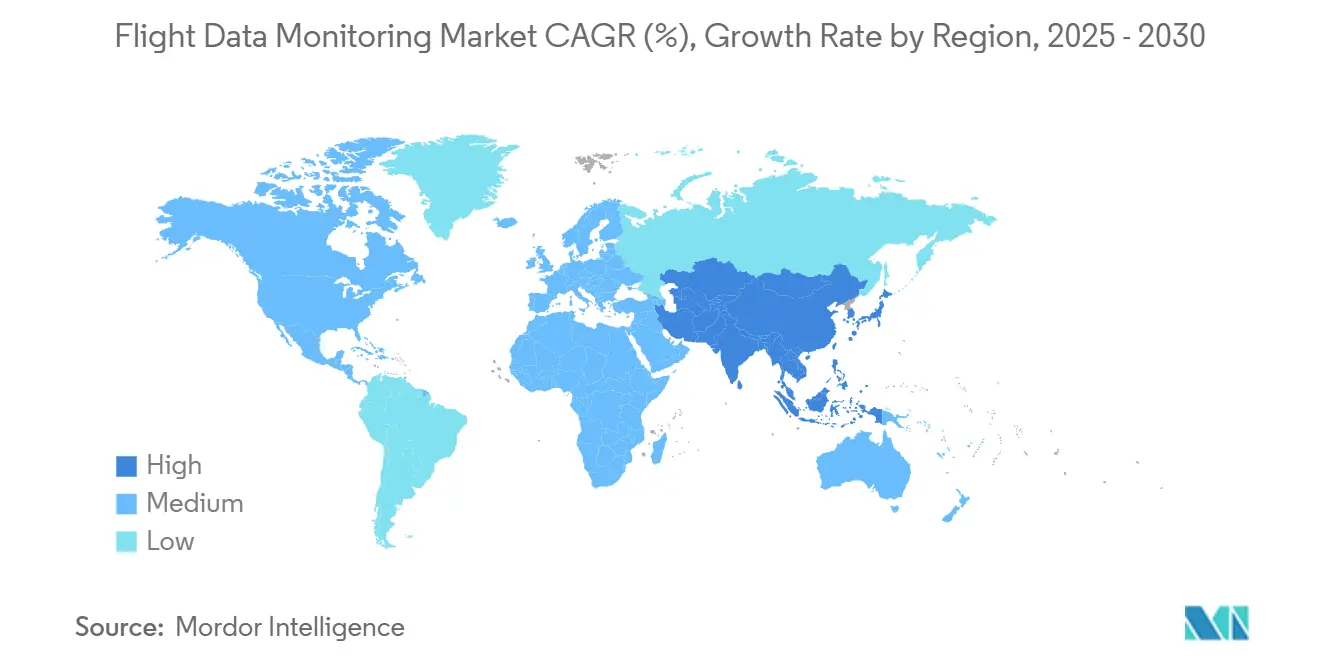

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга полетных данных от Mordor Intelligence

Размер рынка мониторинга полетных данных оценивается в 5,82 млрд USD в 2025 году и прогнозируется достичь 8,18 млрд USD к 2030 году, развиваясь со среднегодовым темпом роста 7,06%. Авиакомпании и операторы теперь рассматривают полетные данные как стратегический актив, который обеспечивает экономию затрат через прогнозную аналитику и алгоритмы топливной эффективности. Регулятивная гармонизация - от правила ИКАО о отслеживании бедствия в реальном времени до мандата FAA о 25-часовом записывающем устройстве кабины - сжимает временные рамки внедрения, создавая стандартизированную глобальную базу. Переход к централизованному облачному анализу поддерживает наземные платформы, которые устраняют весовые штрафы воздушных судов и делают передовую аналитику экономически привлекательной. Поставщики технологий отвечают устройствами, готовыми для ИИ, и открытыми архитектурами данных, позволяя операторам интегрировать панели производительности, технического обслуживания и безопасности на общем интерфейсе. Северная Америка сохраняет преимущество первопроходца благодаря установленным структурам обмена данными, тем не менее Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение по мере масштабирования авиационной инфраструктуры и набора импульса проектами городской воздушной мобильности.

Ключевые выводы отчета

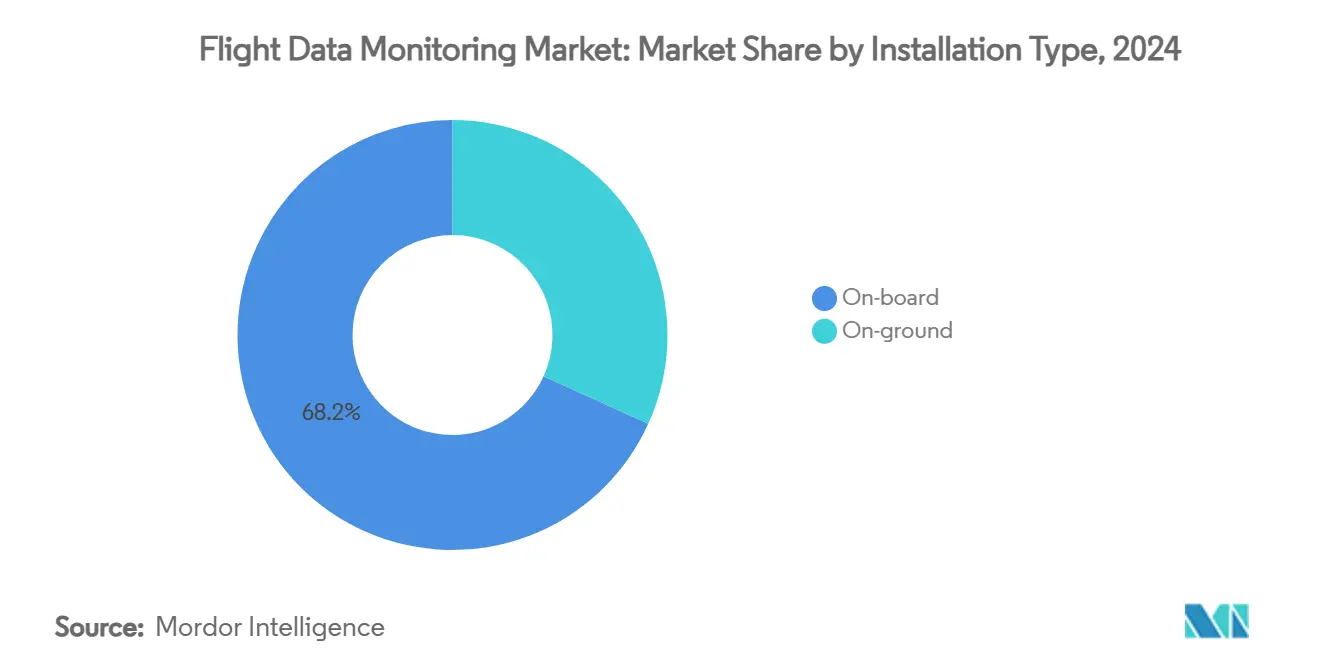

- По типу установки бортовые системы лидировали с 68,22% доли рынка мониторинга полетных данных в 2024 году, в то время как наземные системы прогнозируются расти со среднегодовым темпом роста 8,10% до 2030 года.

- По платформе самолеты занимали 59,92% размера рынка мониторинга полетных данных в 2024 году, а беспилотные летательные аппараты (БПЛА) растут со среднегодовым темпом роста 10,01% до 2030 года.

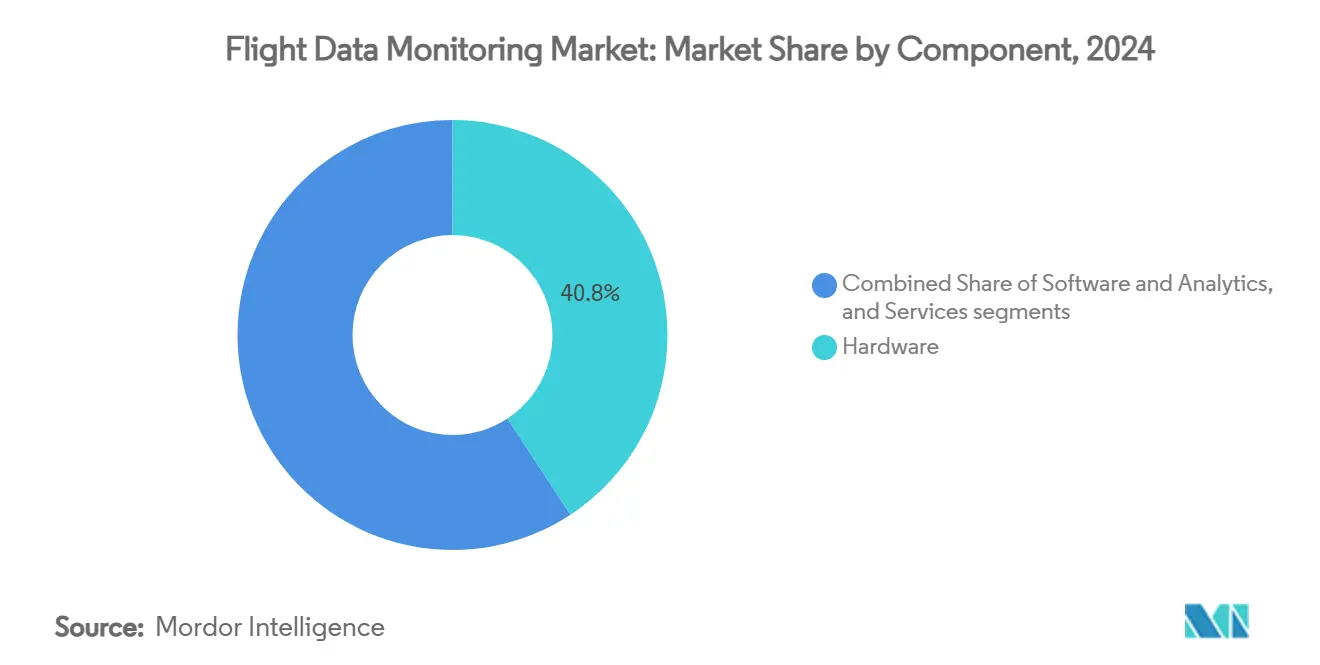

- По компонентам аппаратное обеспечение составило 40,75% размера рынка мониторинга полетных данных в 2024 году; программное обеспечение и аналитика планируют расширяться со среднегодовым темпом роста 8,34% за тот же период.

- По конечным пользователям коммерческие авиакомпании захватили 52,31% доли доходов в 2024 году, тогда как поставщики услуг БПЛА задают темп в области со среднегодовым темпом роста 10,75% до 2030 года.

- По регионам Северная Америка командовала 30,33% доли рынка мониторинга полетных данных в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется зарегистрировать среднегодовой темп роста 7,67% до 2030 года.

Глобальные тенденции и insights рынка мониторинга полетных данных

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальные мандаты, ускоряющие внедрение бортовых систем мониторинга полетных данных | +1.8% | Глобально, раннее внедрение в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Авиакомпании приоритизируют прогнозное техническое обслуживание для сокращения операционных сбоев и затрат | +1.5% | Глобально, сильнее всего в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Внедрение легких облачных FDM решений для БПЛА и меньших платформ | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку | Среднесрочный период (2-4 года) |

| Интеграция данных FDM в реальном времени в платформы ИИ для оптимизации производительности и топлива | +1.0% | Глобально, возглавляемое развитыми рынками | Долгосрочный период (≥ 4 лет) |

| Страховые стимулы, поощряющие авиакомпании к внедрению программ FDM | +0.8% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Растущий акцент на прозрачность после инцидентов и автоматизированное расследование инцидентов | +0.7% | Глобально, регулятивно обусловленное | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальные мандаты ускоряют внедрение бортовых систем мониторинга полетных данных

Регулятивные органы согласовывают стандарты производительности и записи, трансформируя соответствие требованиям из лоскутного одеяла в синхронизированную глобальную структуру. Поправка 48 ИКАО к Приложению 6 обязывает воздушные суда массой свыше 27 000 кг передавать данные о местоположении каждую минуту во время событий бедствия, начиная с января 2025 года, заставляя проводить модернизации, которые сочетают записи полетов и подключение в реальном времени. Параллельно правило FAA о 25-часовом записывающем устройстве кабины, действующее с мая 2024 года, создало волну модернизации на 800 млн USD, поскольку перевозчики оснащают устаревшие флоты соответствующими требованиям записывающими устройствами. Эта гармонизация упрощает сертификацию, снижает затраты на единицу продукции и устраняет прежние географические барьеры, которые удерживали малых операторов в стороне. Производители могут масштабировать единые линейки продуктов по континентам, в то время как операторы получают выгоду от универсально принятой базы безопасности, которая упрощает лизинг, перепродажу и трансграничные мокрые лизинговые соглашения.

Авиакомпании приоритизируют прогнозное техническое обслуживание для сокращения операционных сбоев и затрат

Операторы все чаще применяют многополетные наборы данных для прогнозирования износа компонентов и предотвращения внеплановых событий технического обслуживания. Исследования NASA показывают, что техническое обслуживание на основе состояния может сократить прямые затраты на техническое обслуживание до 30% по сравнению с интервальным планированием.[1]Национальное управление по аэронавтике и исследованию космического пространства, "Экономия затрат на техническое обслуживание на основе состояния," ntrs.nasa.gov Платформа HercFusion от Lockheed Martin, обученная на примерно 3 миллионах часов полета, продемонстрировала 3% увеличение доступности миссий и 15% сокращение расхода топлива для операторов C-130.[2]Lockheed Martin, "Аналитическая платформа HercFusion," lockheedmartin.com Airbus расширяет модель своим набором Skywise Fleet Performance+, который позволяет easyJet предупреждать сбои систем, которые исторически вызывали отмены, тем самым защищая доходы и доверие пассажиров. Эти достижения производительности превращают мониторинг полетных данных из центра затрат в стратегический рычаг прибыли и ускоряют внедрение по всему предприятию.

Внедрение легких облачных FDM решений для БПЛА и меньших платформ

Беспилотные летательные аппараты требуют компактных устройств, низкого энергопотребления и соответствия требованиям, параллельного пилотируемой авиации. Облачная разгрузка переносит тяжелые вычисления с планера на наземную инфраструктуру, позволяя полеты с высокой плотностью датчиков без весовых штрафов. Партнерство AirData UAV с Google иллюстрирует, как автоматическая синхронизация журналов полетов и безопасное облачное хранение помогают операторам соответствовать правилам отчетности гражданской авиации без собственных облаков производителя. 5G и граничные вычисления улучшают пропускную способность и задержку, позволяя операторам отслеживать быстро движущиеся дроны в городских коридорах доставки. Эти инновации БПЛА устанавливают чертежи, которые позже примут программы коммерческих вертолетов и региональных самолетов.

Интеграция данных FDM в реальном времени в платформы ИИ для оптимизации производительности и топлива

ИИ делает полетные данные действенными, как только они генерируются. Двигатель Fuel Analytics от Boeing анализирует более 650 параметров за полет и регулярно дает 1-3% экономии топлива, при этом выдающиеся перевозчики достигают 4,3%. Система измерения событий GE Aerospace объединяет данные о погоде, навигации и операциях для предоставления готовой аналитики, позволяя создание индивидуальных правил. Авиакомпании получают непрерывную обратную связь: летные экипажи следуют рекомендациям на основе данных, а послеполетные отчеты совершенствуют модели. Со временем этот положительный цикл встраивает ИИ в диспетчеризацию, планирование траектории и даже учебные планы подготовки экипажей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на установку и интеграцию, ограничивающие внедрение среди меньших операторов | -1.2% | Глобально, сильнее всего на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Проблемы конфиденциальности и владения данными задерживают более широкое внедрение | -0.8% | ЕС и Северная Америка, распространяется глобально | Среднесрочный период (2-4 года) |

| Ограниченная техническая стандартизация между платформами воздушных судов и авионикой | -0.7% | Глобально, с концентрацией в операциях смешанного флота | Долгосрочный период (≥ 4 лет) |

| Отсутствие внутренней экспертизы аналитики для извлечения действенных insights | -0.6% | Глобально, сильнейшее воздействие на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на установку и интеграцию ограничивают внедрение среди меньших операторов

Чартерные фирмы и региональные авиакомпании часто работают с узкими маржами и более старыми планерами, которые требуют обширной модификации. FAA оценивает, что соответствие SMS Части 135 будет стоить сегменту 47,4 млн USD каждый год, подчеркивая капитальное бремя для небольших флотов. Модернизации требуют простоя, специализированного труда и сертификационной документации, которую многие малые операторы планируют только при принуждении. Результатом является рыночная бифуркация: крупные перевозчики движутся к флотской прогнозной аналитике, в то время как меньшие организации остаются в режиме только соответствия требованиям, упуская выгоды эффективности до снижения цен на аппаратное обеспечение или появления лизинговых моделей.

Проблемы конфиденциальности и владения данными задерживают более широкое внедрение

Полетные данные часто включают личную или коммерчески чувствительную информацию. GDPR налагает строгие требования к тому, как европейские перевозчики управляют и экспортируют такие данные, и аналогичные структуры распространяются по всему миру. IATA отмечает, что перекрывающиеся правила пассажирских данных усложняют глобальные потоки данных и заставляют авиакомпании инвестировать в шифрование, анонимизацию и механизмы согласия. CISA предупредила об уязвимостях цепочки поставок в некоторых беспилотных летательных аппаратах зарубежного производства, побуждая дополнительные слои кибербезопасности. Эти регулятивные и технические препятствия задерживают проекты, особенно для операторов, не имеющих внутренних правовых и IT ресурсов.

Сегментный анализ

По типу установки: наземные системы ведут эволюцию аналитики

Бортовые устройства сохранили долю 68,22% в 2024 году, привязывая размер рынка мониторинга полетных данных к основным требованиям безопасности полетов. Они предоставляют критически важные по времени данные, такие как предупреждения о превышениях пилотам и диспетчерам. Тем не менее наземные платформы растут со среднегодовым темпом роста 8,10%, поскольку авиакомпании предпочитают централизованные облака, которые обрабатывают многолетние истории по флотам. Эта архитектура убирает вес с воздушного судна и обеспечивает передовой ИИ, который был бы непрактичен для размещения на борту. Увеличение доступности пропускной способности и безопасных спутниковых каналов связи позволяет практически в реальном времени загружать данные для анализа после посадки через несколько минут после приземления. Авиакомпании консолидируют множественные форматы OEM в общие базы данных, улучшая кросс-типовое сравнение при сокращении лицензионных затрат. Сотрудничество Honeywell и NXP соединяет высокопроизводительные бортовые процессоры с облачными API, поэтому операторы могут выбирать, какая аналитика находится в воздушном судне против центра обработки данных.[3]Honeywell International, "Архитектура подключенной к облаку кабины," honeywell.com Регулятивные органы принимают этот гибридный дизайн, ускоряя сертификацию для смешанных флотов и позволяя низкозатратным перевозчикам получить доступ к сложной аналитике без тяжелых обновлений авионики. Наземные архитектуры также согласуются с программами устойчивости, поскольку продлевают жизненные циклы аппаратного обеспечения. Вместо модернизации каждого воздушного судна для новых алгоритмов авиакомпании обновляют серверное программное обеспечение, резко сокращая расходы на модернизацию и электронные отходы.

По платформе: интеграция БПЛА изменяет динамику рынка

Самолеты внесли 59,92% размера рынка мониторинга полетных данных в 2024 году, отражая широкий глобальный флот пассажирских и грузовых самолетов, которые уже несут записывающие устройства и устройства быстрого доступа. Эта установленная база продолжает приобретать инкрементальные обновления, но ее рост находится ниже общего среднего рынка. В отличие от этого, сегмент беспилотных летательных аппаратов расширяется со среднегодовым темпом роста 10,01%, поскольку регуляторы завершают структуры, которые открывают коммерческие коридоры для инспекции, логистики и миссий городской воздушной мобильности. Ограничения по весу и энергии на дронах подталкивают поставщиков к низкопрофильным датчикам, граничным процессорам и сотовым или спутниковым каналам передачи данных. Уроки, извлеченные здесь, теперь влияют на проекты модернизации устаревших турбовинтовых и вертолетов, демонстрируя обратную передачу технологий. Флоты вертолетов в службах экстренной медицинской помощи и морской энергетике остаются нишевыми, но стабильными пользователями, привлеченными необходимостью мониторинга здоровья двигателя и превышений в миссиях с высокими циклами. Сотрудничество GE Aerospace с Kratos Defense иллюстрирует кросс-опыление: инновации, разработанные изначально для экономичных беспилотных систем, переупаковываются для пилотируемых региональных самолетов. Конвергенция платформ обеспечивает переносимость аналитики, созданной для одного класса планера, по множественным типам, усиливая экосистемы поставщиков и снижая затраты переключения операторов.

Рост БПЛА также изменяет цепочки поставок, поскольку нетрадиционные авиационные фирмы - программные стартапы, сотовые операторы и логистические бренды - покупают мониторинг как услугу, а не покупают аппаратное обеспечение напрямую. Этот подписочный взгляд сжимает циклы обновления, поощряя поставщиков мигрировать от разовых продаж оборудования к повторяющимся доходам аналитики. Тенденция в конечном итоге выгодна авиакомпаниям, поскольку финансирует более быстрые алгоритмические инновации, которые распространяются на флоты самолетов и вертолетов. Поскольку национальные органы публикуют правила эксплуатации конкретных категорий, они часто делают мониторинг полетных данных обязательным для автономных или дистанционно пилотируемых коммерческих миссий, закрепляя будущий спрос.

По компонентам: программная аналитика ведет создание стоимости

Аппаратное обеспечение по-прежнему лидировало в разделении компонентов с 40,75% доходов в 2024 году, но его рост отслеживает средний по отрасли, в то время как программное обеспечение и аналитика показывают среднегодовой темп роста 8,34% до 2030 года. Авиакомпании больше не видят ценности в чистых гигабайтах данных; им нужны действенные insights, которые интегрируют техническое обслуживание, топливо и планирование маршрутов в одной панели. Переход к модульному программному обеспечению позволяет операторам добавлять функции через лицензионные коды вместо посещений кабины. Система измерения событий GE Aerospace поставляется с более чем 10 000 предварительно построенных правил, сокращая развертывание для перевозчиков, не имеющих команд data science. Поставщики монетизируют постоянные подписки алгоритмов, сервисные контракты на основе производительности и дополнительные модули ИИ-копилота, диверсифицируясь от циклических продаж авионики.

Услуги остаются стабильной, хотя медленно растущей, базой доходов, поскольку каждая интеграция аппаратного обеспечения вызывает сертификацию, обучение и консультирование по управлению данными. Однако скорость привязана к физическому количеству флота, тогда как программное обеспечение использует облачную масштабируемость для продажи инкрементальных мощностей по предельной стоимости. Авиакомпании сравнивают пожизненную общую стоимость владения и находят, что экономия аналитики - сокращения топлива и уменьшенные события AOG - перевешивают подписочные платежи в течение месяцев. Эта экономическая логика все больше управляет требованиями тендеров, подталкивая поставщиков аппаратного обеспечения объединять ИИ-движки или рисковать коммодитизацией. В результате рынок мониторинга полетных данных испытывает непрерывные выпуски прошивки, которые добавляют совместные функции, такие как панели аномалий в реальном времени для экипажей и инженеров по техническому обслуживанию.

По конечному пользователю: поставщики услуг БПЛА лидируют в траектории роста

Коммерческие авиакомпании доминировали в доходах конечных пользователей с 52,31% в 2024 году. Они эксплуатируют большие многотипные флоты и соблюдают строгие международные правила, делая их ранними адептами усовершенствованного мониторинга. Тем не менее их зрелые процессы ограничивают расширение верхней линии. Поставщики услуг БПЛА обеспечивают самую крутую кривую со среднегодовым темпом роста 10,75%, стимулированную применениями логистики последней мили, инспекции инфраструктуры и экстренного реагирования, которые требуют аудируемых журналов полетов для страхового и регулятивного одобрения. Грузовые и фрейтовые перевозчики полагаются на данные для оптимизации блочного времени маршрута и топливных резервов, поддерживая стабильный спрос. В то же время деловая авиация подчеркивает доверие пассажиров и своевременную производительность в переполненных слотах.

Службы экстренной медицинской помощи на вертолетах и морские операторы принимают мониторинг для миссий безопасности жизни, где любой простой рискует жизнями или скважинами, но размеры флотов ограничивают общие объемы. Оборонные агентства и агентства внутренней безопасности инвестируют в индивидуальную аналитику для смешанных пилотируемых-беспилотных флотов, тем не менее циклы закупок остаются длинными. Ускоряющаяся кривая БПЛА сигнализирует структурное изменение: новые участники без устаревших систем покупают нативно-облачную аналитику, устанавливая ожидания, которые отражаются в традиционных RFP авиакомпаний.

Географический анализ

Северная Америка поддерживает лидерство через передовые регулятивные и операционные среды, составляя 30,33% трат 2024 года. Операторы получают выгоду от зрелых цепочек поставок и правил Системы управления безопасностью FAA, которые стимулируют всеобъемлющий захват данных и сравнительный анализ по перевозчикам. Авиакомпании развертывают ИИ-дополненную аналитику для повышения диспетчерской надежности, сокращения расхода топлива и удовлетворения инвесторов, запрашивающих экологические раскрытия. Плотный устаревший флот региона также гарантирует сильный конвейер модернизации, поскольку перевозчики меняют записывающие устройства быстрого доступа на блоки с поддержкой подключения. Совместные структуры, такие как программа анализа и обмена информацией о безопасности авиации, усиливают возврат каждого дополнительного набора данных, выявляя макро-уровневые тенденции рисков.

Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение со среднегодовым темпом роста 7,67% до 2030 года, подпитываемое двузначным ежегодным ростом пассажиров в Индии и Юго-Восточной Азии наряду со стратегическими инвестициями Китая в городскую воздушную мобильность. Правительства финансируют цифровые авиационные песочницы, облегчая сертификационное бремя для воздушных судов со стандартизированными устройствами мониторинга. Низкозатратные перевозчики в регионе используют модули оптимизации топлива для защиты бритвенно-тонких маржей. В то же время полносервисные авиакомпании развертывают прогнозное техническое обслуживание для сохранения целостности расписания во время быстрого наращивания флотов. Национальные планы видения часто связывают расширение воздушного движения с метриками устойчивости, давая мониторингу полетных данных существенную роль в валидации заявлений о сокращении углерода.

Европа поддерживает стабильное внедрение благодаря подходу EASA к надзору на основе рисков. Расширение Data4Safety в октябре 2024 года интегрировало девять дополнительных государств-членов и восемь аэропортов, резко увеличив панъевропейский пул данных безопасности.[4]Европейское агентство безопасности авиации, "Расширение Data4Safety," easa.europa.eu Авиакомпании согласовывают инвестиции в мониторинг с экологической политикой, которая оценивает углерод и вознаграждает топливную эффективность. Соответствие GDPR остается препятствием, но поставщики решают это через архитектуры конфиденциальности по дизайну, поощряя более широкое участие. Трансграничные операции получают выгоду от общих технических стандартов, позволяя низкозатратным перевозчикам размещать воздушные суда где угодно в их сетях без переинжиниринга жестко-связанных модулей данных.

Конкурентный ландшафт

Рынок мониторинга полетных данных остается фрагментированным. Установленные поставщики аэрокосмической продукции, включая Honeywell, Safran и GE Aerospace, эксплуатируют масштабные преимущества и глубокую сертификационную экспертизу для объединения аппаратного обеспечения, аналитики и услуг. Honeywell объявил, что выделение его подразделения Aerospace к 2026 году позволит более плотный фокус на электрификации, автономности и услугах, основанных на данных. Стратегические партнерства характеризуют недавние ходы: Honeywell и NXP совместно разрабатывают процессоры с возможностями ИИ для подключенных к облаку кабин; Safran приобретает бизнес приведения в действие Collins Aerospace для интеграции потоков данных управления полетом со своим аналитическим стеком; GE Aerospace объединяется с Kratos Defense для встраивания сенсоров мониторинга в доступные пропульсивные блоки БПЛА.

Компании среднего уровня перепозиционируют портфели через продажу активов и ребрендинг. L3Harris вышел из своего бизнеса коммерческих авиационных решений за 800 млн USD, сформировав Acron Aviation с посвященной рабочей силой в 1400 человек, сосредоточенной на обучении, авионике и аналитике данных. Эти сдвиги иллюстрируют более широкую конвергенцию, где специалисты по аппаратному обеспечению поглощают аналитические фирмы и наоборот, стремясь к полностековым предложениям, которые соблюдают растущую регулятивную сложность. Новые участники нацелены на высокорастущие ниши, такие как городская воздушная мобильность, службы экстренной медицинской помощи на вертолетах и грузовые дроны, используя программную гибкость и близкие клиентские петли для выделения против конгломератов. Регулятивная глубина все больше определяет конкурентное позиционирование. Поставщики, способные навигировать одновременные требования FAA, EASA и ICAO, захватывают непропорциональную долю, поскольку авиакомпании предпочитают готовое соответствие требованиям. Нативно-облачная аналитика снижает затраты переключения, позволяя операторам наслаивать лучшие в классе модули поверх устаревших датчиков. Тем не менее эта открытость также интенсифицирует ценовую конкуренцию в нижнем конце, подталкивая аппаратные маржи вниз. В целом рынок демонстрирует усиливающуюся концентрацию вокруг кластера платформенных игроков, чья объединенная доля приближается к двум третям дохода, хотя региональные и специфичные для применения ниши смягчают общую фрагментацию.

Лидеры индустрии мониторинга полетных данных

-

Teledyne Controls (Teledyne Technologies Incorporated)

-

Honeywell International Inc.

-

Safran SA

-

Curtiss-Wright Corporation

-

FLYHT Aerospace Solutions Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Acron Aviation заключил партнерство с Air Cairo через многолетний контракт на предоставление услуг мониторинга полетных данных через свою платформу FDC. Запатентованный движок системы быстро обрабатывает данные, используя статистическое моделирование и машинное обучение, в то время как интегрированное приложение Astra pilot предоставляет всеобъемлющие операционные insights.

- Июнь 2025: Textron Inc. представил службу мониторинга полетных данных для воздушных судов Cessna Citation и SkyCourier с системой записи воздушного судна. Эта служба позволяет операторам передавать данные через службу C-FOQA от GE Aerospace посредством системы LinxUs от Textron.

Охват глобального отчета по рынку мониторинга полетных данных

Мониторинг полетных данных (FDM), также известный как Flight Operations Quality Assurance (FOQA), является методом захвата, анализа и визуализации генерируемых воздушным судном данных, которые перемещаются из одной точки в другую. Эта информация, изученная из анализа, используется для поиска новых способов улучшения безопасности полетов, тем самым повышая общую операционную эффективность. Исследование рынка включает все аппаратное обеспечение FDM, программное обеспечение и услуги.

| Бортовые |

| Наземные |

| Самолеты |

| Вертолеты |

| Беспилотные летательные аппараты (БПЛА) |

| Аппаратное обеспечение |

| Программное обеспечение и аналитика |

| Услуги |

| Коммерческие авиакомпании |

| Грузовые и фрейтовые операторы |

| Операторы бизнес-джетов |

| Службы экстренной медицинской помощи на вертолетах и морские службы |

| Оборона и внутренняя безопасность |

| Поставщики услуг БПЛА |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу установки | Бортовые | ||

| Наземные | |||

| По платформе | Самолеты | ||

| Вертолеты | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение и аналитика | |||

| Услуги | |||

| По конечному пользователю | Коммерческие авиакомпании | ||

| Грузовые и фрейтовые операторы | |||

| Операторы бизнес-джетов | |||

| Службы экстренной медицинской помощи на вертолетах и морские службы | |||

| Оборона и внутренняя безопасность | |||

| Поставщики услуг БПЛА | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мониторинга полетных данных?

Рынок мониторинга полетных данных составляет 5,82 млрд USD в 2025 году.

Как быстро ожидается рост рынка мониторинга полетных данных?

Прогнозируется, что рынок расширится со среднегодовым темпом роста 7,06%, достигнув 8,18 млрд USD к 2030 году.

Какой сегмент установки показывает сильнейший рост?

Наземные аналитические системы демонстрируют наивысший рост со среднегодовым темпом роста 8,10%, отражая сдвиг к централизованным платформам ИИ.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Азиатско-Тихоокеанский регион сочетает быстрое расширение флота, программы дронов умных городов и поддерживающую политику цифровой авиации, ведущую к прогнозируемому среднегодовому темпу роста 7,67%.

Что делает поставщиков услуг БПЛА привлекательным сегментом конечных пользователей?

Ясные регулятивные пути для коммерческих дронов и необходимость в аудируемых журналах полетов ведут среднегодовой темп роста 10,75% среди операторов БПЛА.

Как авиакомпании получают ROI от мониторинга полетных данных?

Прогнозное техническое обслуживание может сократить затраты на техническое обслуживание до 30%, а программы топливной аналитики регулярно экономят 1-3% потребления, окупая системные инвестиции в течение месяцев.

Последнее обновление страницы: