Размер и доля рынка фитнес-оборудования

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

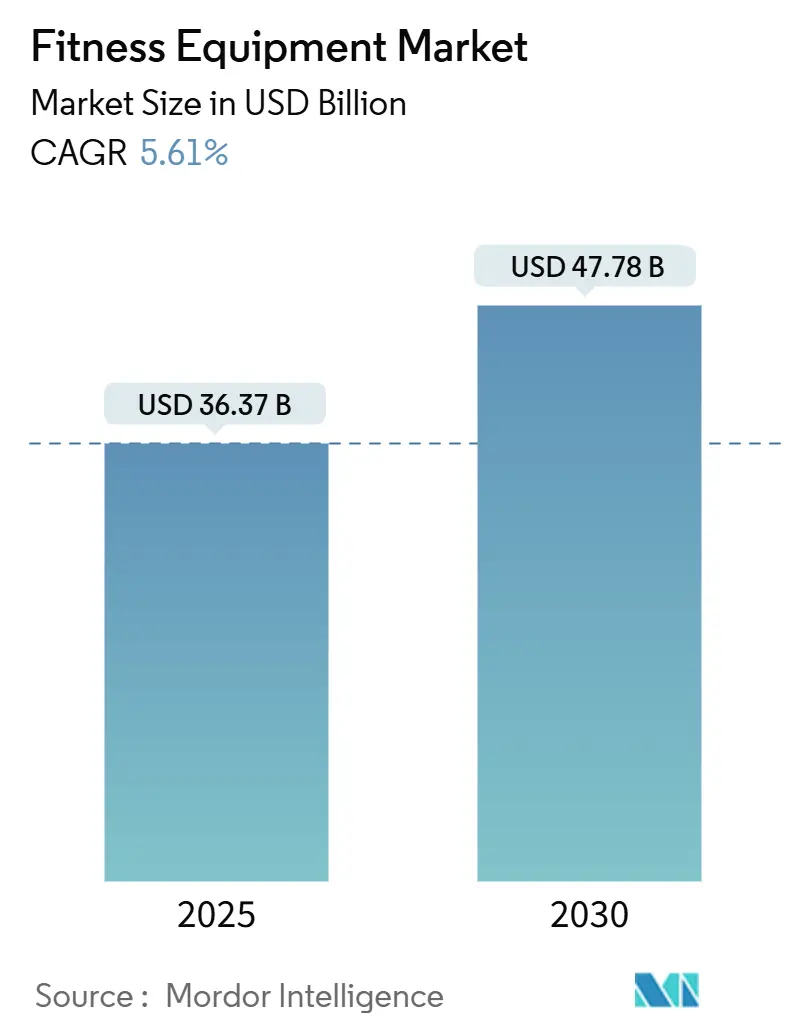

| Размер Рынка (2025) | 36.37 Миллиардов долларов США |

| Размер Рынка (2030) | 47.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фитнес-оборудования от Mordor Intelligence

Ожидается, что размер рынка фитнес-оборудования достигнет 36,37 миллиарда долларов США в 2025 году и прогнозируется рост до 47,78 миллиарда долларов США к 2030 году, регистрируя среднегодовой темп роста 5,61% в течение прогнозного периода. Растущая распространенность глобального ожирения, возрастающее экономическое бремя физической неактивности и политические инициативы, продвигающие профилактическое здравоохранение, стимулируют спрос на рынке. Производители используют растущие потребительские предпочтения в отношении основанного на данных, персонализированного опыта тренировок, интегрируя цифровые функции в традиционные конструкции фитнес-оборудования. Кроме того, страховщики здоровья и работодатели все чаще субсидируют покупки оборудования для снижения долгосрочных расходов на здравоохранение. В Азиатско-Тихоокеанском регионе быстрая урбанизация и растущие располагаемые доходы значительно способствуют первоначальным покупкам оборудования. Между тем, в Европе зрелая рыночная инфраструктура стимулирует спрос на циклы замены и технологические обновления. Конкурентная среда остается умеренно интенсивной, предоставляя возможности нишевым брендам для завоевания рыночной доли. Компании, специализирующиеся на экологически чистых конструкциях или экосистемах подключенного оборудования, особенно хорошо позиционированы для капитализации на развивающихся потребительских предпочтениях и технологических достижениях.

Ключевые выводы отчета

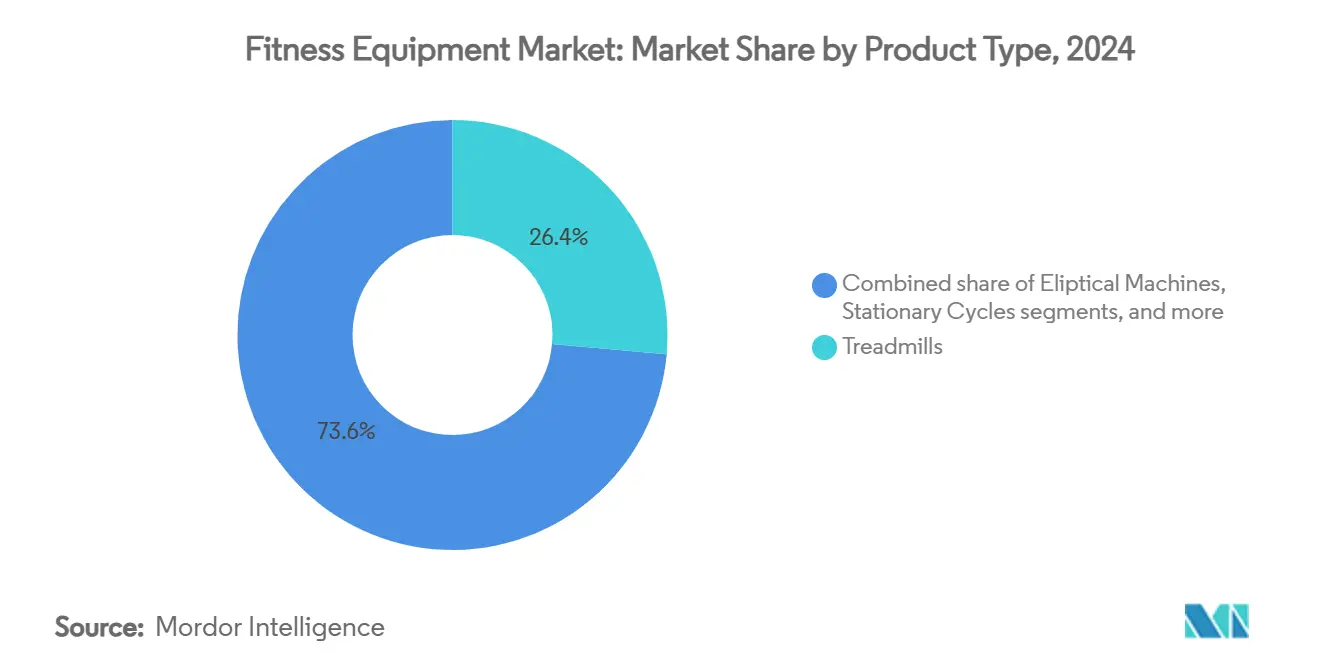

- По типу продукции беговые дорожки лидировали с 26,43% доли рынка фитнес-оборудования в 2024 году, в то время как силовое тренировочное оборудование прогнозируется к росту на 5,97% среднегодового темпа роста до 2030 года.

- По категории сегмент обычного оборудования занимал 75,45% доли выручки в 2024 году, а умные/подключенные устройства готовы к расширению на 6,33% среднегодового темпа роста до 2030 года.

- По конечному использованию коммерческий сегмент составил 77,55% от размера рынка фитнес-оборудования в 2024 году, тогда как жилой сегмент продвигается на 7,38% среднегодового темпа роста до 2030 года.

- По ценовому диапазону массовый сегмент захватил 68,46% доли размера рынка фитнес-оборудования в 2024 году, а премиальный сегмент прогнозируется к росту на 6,96% среднегодового темпа роста до 2030 года.

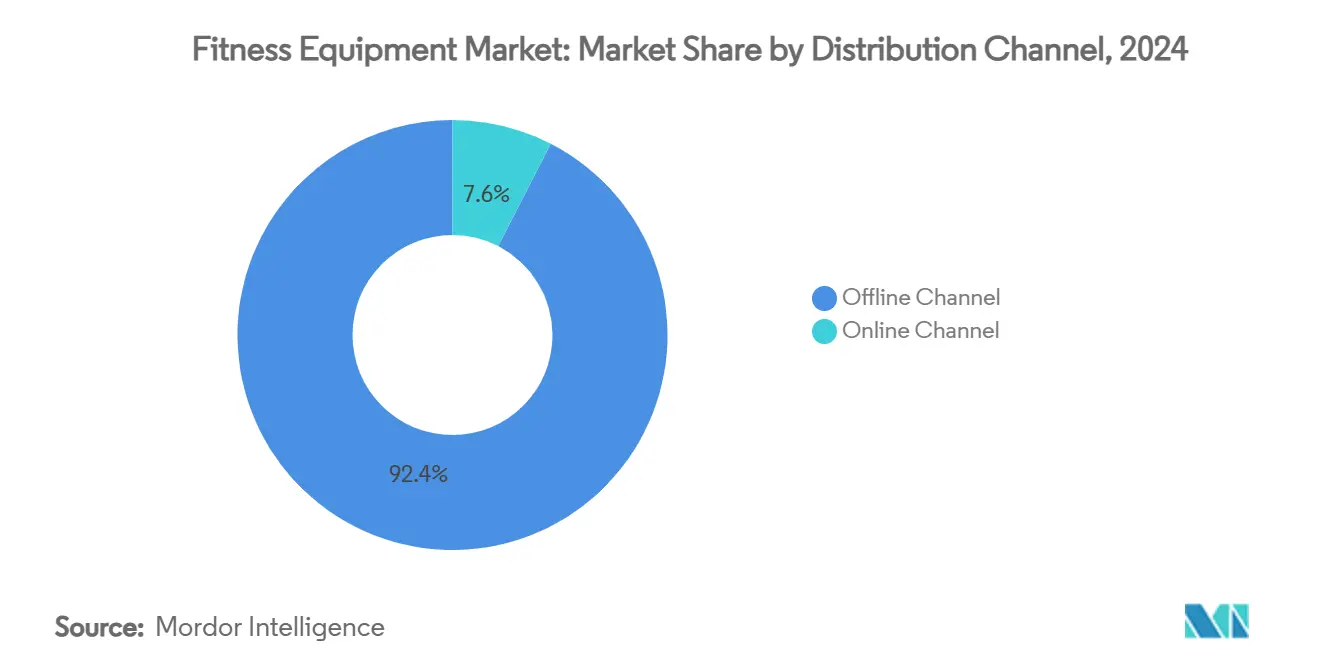

- По каналу распространения офлайн-ритейл доминировал с 92,44% продаж в 2024 году, а онлайн-ритейл канал растет на 7,23% среднегодового темпа роста до 2030 года.

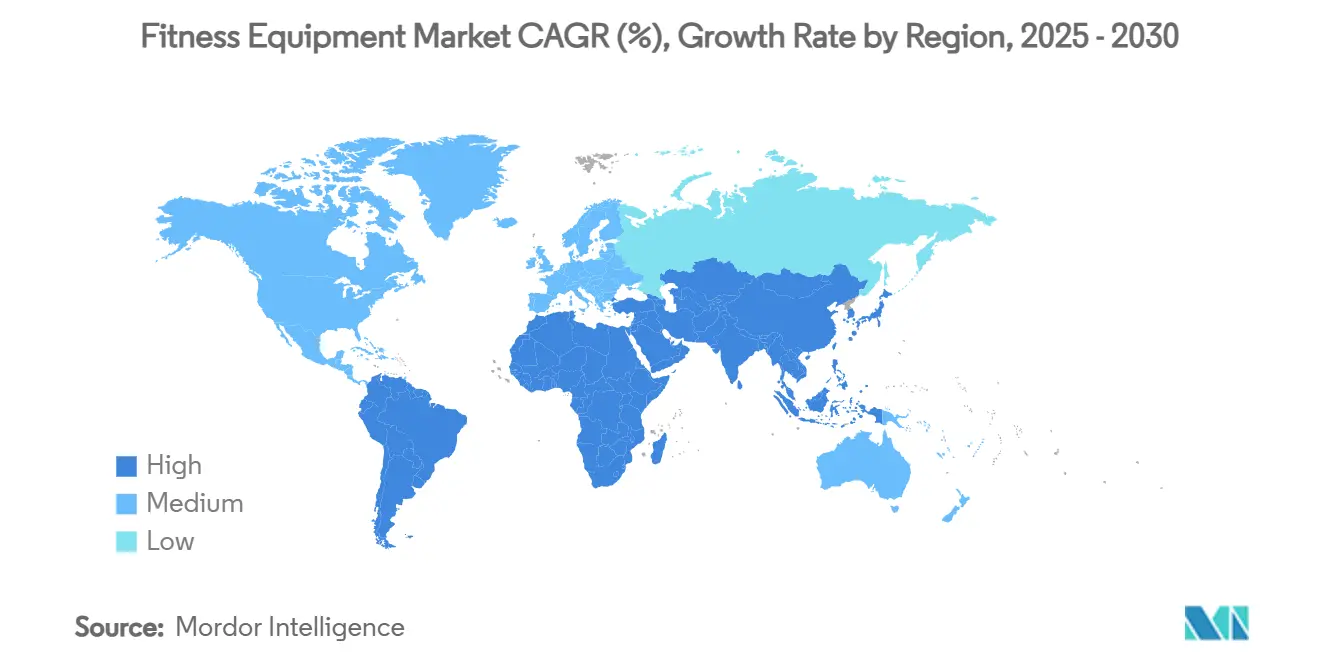

- По географии Европа командовала 39,42% доли выручки в 2024 году, а Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый 7,54% среднегодовой темп роста до 2030 года.

Тенденции и аналитические данные мирового рынка фитнес-оборудования

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее влияние здорового образа жизни | +1.2% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущая распространенность ожирения и болезней образа жизни | +1.8% | Глобально, особенно остро в Северной Америке, Европе и городских районах Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Технологические достижения в производстве оборудования | +0.9% | Глобально, лидируют инновационные центры Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| Растущая популярность домашнего фитнеса | +1.1% | Глобально, с наивысшим проникновением на развитых рынках | Среднесрочно (2-4 года) |

| Гибридные и гибкие фитнес-модели | +0.7% | Преимущественно Северная Америка и Европа, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Влияние социальных медиа и фитнес-инфлюенсеров | +0.6% | Глобально, наиболее сильно на рынках с высоким проникновением социальных медиа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее влияние здорового образа жизни

Велнес эволюционировал от преходящего тренда в фундаментальный аспект повседневной жизни, стимулируя последовательный рост спроса на фитнес-оборудование в различных демографических группах. Опрос трендов фитнеса 2025 года Американского колледжа спортивной медицины выделяет носимые технологии как топ глобальный тренд, отражая их широкое принятие. Традиционные силовые тренировки и высокоинтенсивные интервальные тренировки также остаются заметными, подчеркивая продолжающуюся зависимость от фитнес-программ, основанных на оборудовании. Этот сдвиг особенно заметен среди молодых демографических групп, которые все больше считают фитнес-оборудование важным компонентом домашней инфраструктуры, а не дискреционной покупкой. Растущий фокус на устойчивости в современном образе жизни дополнительно стимулирует потребность в экологически чистых конструкциях оборудования и энергоэффективных технологиях, отражая более широкую приверженность экологически сознательным практикам здоровья и велнеса.

Растущая распространенность ожирения и болезней образа жизни

Глобальная эпидемия ожирения значительно эскалировала: более 1 миллиарда человек теперь живут с ожирением - цифра, которая удвоилась с 1990 года. Этот всплеск создал беспрецедентный спрос на эффективные интервенционные решения. Согласно европейскому региональному отчету ВОЗ по ожирению, в 2024 году 35 миллионов детей в возрасте до пяти лет были классифицированы как имеющие избыточный вес. Дополнительно, в 2022 году более 390 миллионов детей и подростков в возрасте 5-19 лет имели избыточный вес, включая 160 миллионов живущих с ожирением[1]Источник: Всемирная организация здравоохранения, "Ожирение и избыточный вес", www.who.int. Экономические последствия глубоки, поскольку ВОЗ прогнозирует почти 500 миллионов новых случаев неинфекционных заболеваний к 2030 году, что может обойтись мировой экономике примерно в 300 миллиардов долларов США. Системы здравоохранения все больше интегрируют структурированные программы упражнений в медицинские интервенции, отмечая сдвиг, где фитнес-оборудование больше не рассматривается как исключительно рекреационное, но как критический инструмент здравоохранения.

Технологические достижения в производстве оборудования

Интеграция ИИ, биометрический мониторинг и адаптивные системы сопротивления трансформируют ландшафт фитнес-оборудования, обеспечивая персонализацию тренировок в реальном времени. EGYM является примером этой инновации со своими системами Smart Strength Squat, которые включают управляемые тренировочные протоколы, разработанные для оптимизации пользовательской производительности. Дополнительно, его платформы Fitness Hub используют передовую технологию 3D-камер для обеспечения немедленного и точного анализа движений, повышая эффективность тренировок. Система Kinesis Personal от Technogym включает технологию FullGravity, обеспечивающую трехмерные паттерны движений, которые близко воспроизводят сценарии функциональных тренировок, в то время как ее 15,6-дюймовые сенсорные интерфейсы обеспечивают захватывающий и иммерсивный пользовательский опыт. Интеграция IoT-связности дополнительно улучшает функциональность, позволяя оборудованию плавно синхронизироваться с приложениями здоровья, носимыми устройствами и платформами виртуального коучинга, создавая взаимосвязанные и комплексные фитнес-экосистемы. На производственной стороне достижения в автоматизации и прецизионной инженерии стимулируют массовую кастомизацию, позволяя оборудованию быть адаптированным к разнообразным пользовательским требованиям с большей эффективностью и точностью.

Растущая популярность домашнего фитнеса

Домашний фитнес эволюционировал в постоянное потребительское поведение, поддерживаемое устойчивым спросом на фитнес-оборудование. Согласно данным UN Comtrade, стоимость импорта Великобританией оборудования для упражнений, гимнастики, атлетики и других видов спорта достигла 1,1 миллиарда британских фунтов в 2024 году, отмечая увеличение на 101,9 миллиона британских фунтов (+10,03%) по сравнению с 2023 годом. Этот рост подчеркивает значительный сдвиг, стимулируемый удобством, стоимостной эффективностью и достижениями в технологии домашнего фитнеса, которые теперь конкурируют с профессиональными спортивными залами[2]Источник: UN Comtrade, "Стоимость товаров и оборудования для физических упражнений, гимнастики, атлетики и других видов спорта, импортированных в Великобританию с 2015 по 2024 год", www.trademap.org. Устранение времени поездок, членских взносов спортзала и жестких расписаний было ключевым в стимулировании потребительского принятия. Дополнительно, конструкции оборудования, экономящие пространство, обслуживают ограничения городской жизни, делая домашний фитнес более доступным. Рынок также наблюдает увеличение проникновения через семейно-ориентированные фитнес-решения, с оборудованием, разработанным для размещения множественных пользовательских профилей и возрастных групп. Этот тренд способствует принятию на уровне домохозяйств, переключая фокус с индивидуальных покупок на коллективное семейное участие в фитнес-активностях.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость продвинутого фитнес-оборудования | -0.8% | Глобально, наиболее остро на развивающихся рынках и ценочувствительных сегментах | Среднесрочно (2-4 года) |

| Предпочтение активностей на открытом воздухе | -0.5% | Преимущественно регионы с умеренным климатом, сезонное воздействие в других | Краткосрочно (≤ 2 лет) |

| Пространственные ограничения для домашнего оборудования | -0.6% | Городские центры глобально, особенно остро в плотных городах Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Сложность обслуживания и высокие послепродажные расходы | -0.4% | Глобально, с более высоким воздействием в регионах с ограниченной сервисной инфраструктурой | Среднесрочно |

| Источник: Mordor Intelligence | |||

Высокая стоимость продвинутого фитнес-оборудования

Высокое ценообразование технологически продвинутого фитнес-оборудования продолжает создавать существенные барьеры для проникновения на рынок, особенно в ценочувствительных сегментах и развивающихся экономиках, где ограниченные располагаемые доходы ограничивают темпы принятия. В 2024 году массовый рыночный сегмент составляет 68,46% рыночной доли, но остается ограниченным вызовами доступности. Эти вызовы наиболее очевидны среди потребителей среднего дохода, которые представляют крупнейший потенциальный сегмент роста, но сталкиваются с финансовыми ограничениями. Дополнительно, растущие производственные расходы, стимулируемые постоянными нарушениями цепи поставок и нехваткой компонентов, интенсифицируют ценовые давления по всей отрасли. Производители все больше сталкиваются с задачей найти баланс между включением продвинутых функций и обеспечением рыночной доступности. Кроме того, обновленные стандарты безопасности Комиссии по безопасности потребительских продуктов США для стационарных центров активности, которые вступят в силу в июле 2025 года, ожидается, увеличат расходы на соответствие, дополнительно влияя на ценообразование оборудования. Хотя варианты финансирования и подписные модели появляются как потенциальные решения для улучшения доступности, их эффективность ограничена регуляторными сложностями и строгими кредитными требованиями, которые продолжают препятствовать более широкому рыночному доступу.

Предпочтение активностей на открытом воздухе

Растущий фокус на физические активности на открытом воздухе создает значительный вызов для принятия внутреннего фитнес-оборудования. Этот тренд особенно заметен в регионах с благоприятным климатом и хорошо развитой инфраструктурой на открытом воздухе, которые предлагают бесплатные альтернативы упражнениям на основе оборудования. Государственные инициативы городского планирования, такие как развитие пешеходных городов, расширенные велосипедные сети и парки фитнеса на открытом воздухе, интенсифицируют конкуренцию для производителей домашнего и коммерческого фитнес-оборудования. Упражнения на открытом воздухе также обеспечивают психологические преимущества, включая снижение стресса и улучшение настроения, которые трудно воспроизвести внутреннему оборудованию, особенно среди экологически сознательных потребителей, которые приоритизируют устойчивые и природно-ориентированные активности. Кроме того, сезонные вариации в предпочтениях активностей на открытом воздухе ведут к колебаниям спроса, усложняя управление запасами и прогнозирование продаж для производителей. Дополнительно, развивающиеся воздействия изменения климата ожидаются влиять на региональные паттерны упражнений на открытом воздухе, добавляя еще один слой сложности к рыночной динамике.

Сегментный анализ

По типу продукции: доминирование беговых дорожек и всплеск силовых тренировок

В 2024 году беговые дорожки сохраняют лидирующую долю рынка 26,43%, подчеркивая их широкую привлекательность среди различных возрастных групп и уровней фитнеса. Это доминирование объясняется их универсальностью, поддерживающей активности, такие как ходьба, бег, реабилитация, поддержание фитнеса и тренировка производительности. Способность оборудования обеспечивать контролируемый, измеримый опыт упражнений, который может быть легко отслежен и скорректирован, привлекает целеустремленных потребителей, которые приоритизируют ощутимые результаты фитнеса. Дополнительно, установленная знакомость с беговыми дорожками снижает колебания при покупке среди потребителей. Фокус правительства Австралии на стандартах безопасности для оборудования упражнений, как видно в его руководстве по безопасности велосипедов для упражнений, подчеркивает важность функций безопасности в дизайне беговых дорожек.

Оборудование для силовых тренировок прогнозируется как самый быстрорастущий сегмент, с 5,97% среднегодовым темпом роста, прогнозируемым на 2025-2030 годы. Этот рост стимулируется значительным потребительским сдвигом к наращиванию мышц и функциональному фитнесу, подчеркивающим тренировки на основе сопротивления. Растущий фокус на силовых тренировках соответствует достижениям в науке фитнеса, которые подчеркивают их критическую роль в улучшении метаболического здоровья, поддержании плотности костей и предотвращении травм, особенно среди стареющих популяций. Сегмент выигрывает от широкого разнообразия оборудования, от свободных весов до продвинутых машин сопротивления, позволяя производителям обслуживать разнообразные ценовые точки и пространственные требования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: стабильность обычного оборудования и инновации умного оборудования

В 2024 году обычное оборудование командует доминирующей 75,45% долей рынка, подчеркивая его привлекательность для потребителей, приоритизирующих механическую надежность, сниженное обслуживание и стоимостную эффективность. Эти атрибуты резонируют с бюджетно-сознательными покупателями и коммерческими субъектами, которые ценят долговечность над цифровыми улучшениями. Устойчивость сегмента происходит от его опоры на проверенную технологию, обеспечивающую последовательную производительность без забот о программных обновлениях, проблемах связности или угрозе цифрового устаревания - проблемах, часто связанных с умным оборудованием.

Умное и подключенное оборудование находится на быстром подъеме, прогнозируется рост на 6,33% среднегодового темпа роста с 2025 по 2030 год. Этот всплеск стимулируется растущим потребительским аппетитом к индивидуализированным, основанным на данных фитнес-опытам, которые плавно вплетаются в более крупные рамки здоровья и велнеса. Свидетельством изощренности этого сегмента и его расхождения от обычных аналогов является развертывание EGYM в 2025 году, демонстрирующее персонализацию тренировок, управляемую ИИ, и 3D-анализ движений через камеры. Сфера подключенного оборудования едет на волне более широкого движения к объединению данных здоровья.

По конечному использованию: коммерческий фундамент и жилая революция

В 2024 году коммерческое конечное использование доминирует на рынке с командующей 77,55% долей, стимулируемое существенными инвестициями в фитнес-оборудование спортзалами, фитнес-центрами, корпоративными велнес-программами и учреждениями здравоохранения. Эти субъекты требуют оборудования, которое предлагает долговечность, многопользовательскую функциональность и профессиональную производительность для удовлетворения строгих требований их операций. Доминирование сегмента объясняется высокообъемной и высокостоимостной природой коммерческих покупок, где одно учреждение может закупить десятки единиц оборудования, создавая значительные возможности дохода для производителей. Коммерческое фитнес-оборудование разработано с улучшенной долговечностью, расширенными гарантиями и специализированной сервисной поддержкой, которые оправдывают его премиальное ценообразование и обеспечивают надежную производительность под интенсивным использованием.

Жилой сегмент испытывает быстрый рост, с прогнозируемым среднегодовым темпом роста 7,38% с 2025 по 2030 год. Этот рост подчеркивает длительный сдвиг в потребительском поведении к домашним фитнес-решениям, стимулируемый потребностью в удобстве, приватности и долгосрочной экономии расходов по сравнению с традиционными членствами в спортзале. Несколько факторов способствуют этому расширению, включая развитие пространственно-эффективных конструкций оборудования, достижения в технологической интеграции и доступность домашнего фитнес-контента и услуг, которые теперь соперничают с опытом, предлагаемым коммерческими спортзалами.

По каналу распространения: офлайн доминирование и цифровая трансформация

В 2024 году офлайн каналы командуют доминирующей 92,44% долей рынка, подчеркивая потребительское предпочтение практических оценок продуктов и консультаций, особенно для высокорисковых покупок, таких как сложное оборудование. Этот сегмент процветает на тактильной оценке фитнес-оборудования, где потребители приоритизируют комфорт, функциональность и качество сборки, зная, что эти выборы влияют на их долгосрочные фитнес-путешествия. Офлайн каналы не только обеспечивают немедленную доступность продукта, но и предлагают профессиональную установку и местную сервисную поддержку, улучшая опыт покупки и облегчая воспринимаемые риски.

Онлайн каналы, однако, находятся на быстром подъеме, прогнозируется рост на 7,23% среднегодового темпа роста с 2025 по 2030 год. Этот всплеск стимулируется достижениями в визуализации продуктов, глубокими отзывами клиентов и улучшенными услугами доставки и установки, все направленными на преодоление традиционных препятствий онлайн-шоппинга для крупных, замысловатых продуктов. Производители все больше принимают стратегии прямых продаж потребителям, обходя розничные маржи и получая улучшенные данные о клиентах и инсайты управления отношениями. Бум электронной коммерции дополнительно поддерживается трендом подключенного оборудования, где цифровая интеграция резонирует с технически подкованными потребителями, делая онлайн-покупки интуитивными.

По ценовому диапазону: массовый рыночный фундамент и премиальное ускорение

В 2024 году массовый сегмент командует доминирующей 68,46% долей, обслуживая бюджетно-сознательных потребителей и фундаментальные потребности фитнеса. Эти стоимостно-эффективные решения приоритизируют основную функциональность над продвинутыми функциями или люксовыми материалами. Сила сегмента лежит в его доступности и широкой рыночной привлекательности, нацеливаясь на крупнейшую демографию, которая желает надежного фитнес-оборудования без препятствий премиального ценообразования. Используя экономию масштаба в производстве, стандартизированное снабжение компонентами и упрощенный набор функций, продукты массового рынка управляются держать производственные расходы низкими, поддерживая приемлемые стандарты качества.

Между тем, сегмент премиального оборудования находится на более быстрой траектории, хвастаясь 6,96% среднегодовым темпом роста на 2025-2030 годы. Этот рост стимулируется состоятельными потребителями, которые привлечены продвинутыми функциями, превосходным качеством сборки и уникальными опытами. Эти атрибуты не только оправдывают более высокие ценовые точки, но и обещают улучшенную производительность и долговечность. Премиальный сегмент выделяется интеграцией технологических достижений, демонстрируя функции, такие как персонализация, управляемая ИИ, изощренный биометрический мониторинг и захватывающие цифровые опыты, которые выделяют их на рынке. Этот сдвиг в потребительском поведении подчеркивает более широкий тренд: фитнес эволюционирует от простой рекреационной активности в жизненно важный компонент образа жизни. В результате состоятельные потребители теперь приоритизируют качество и долговечность в своих решениях о покупке.

Географический анализ

В 2024 году Европа держит крупнейшую долю рынка на 39,42%, стимулируемая ее продвинутой фитнес-инфраструктурой, высокими уровнями располагаемого дохода и устойчивыми системами здравоохранения, которые подчеркивают профилактическую заботу. Регулятивные рамки по всему региону активно продвигают физическую активность как приоритет общественного здравоохранения, дополнительно укрепляя рынок. Регион выигрывает от хорошо установленной культуры спортзала и правительственных инициатив, поощряющих физическую активность. Отчет ВОЗ/ОЭСР 2023 года подчеркнул, что увеличение физической активности может сэкономить ЕС почти 8 миллиардов евро ежегодно в расходах на здравоохранение, подкрепляя политическую поддержку принятия фитнес-оборудования[3]Источник: Всемирная организация здравоохранения, "Новый отчет ВОЗ/ОЭСР: увеличение физической активности может сэкономить ЕС миллиарды ежегодно", www.who.int. Десятилетия развития культуры фитнеса позиционировали Европу как рыночного лидера, со странами, такими как Германия, Италия и Франция, сталкивающимися с значительными экономическими бременами из-за недостаточной физической активности. Это создает как выгодную рыночную возможность, так и неотложный политический фокус для решения этих вызовов.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион, с прогнозируемым среднегодовым темпом роста 7,54% на период 2025-2030 годов. Рост региона стимулируется быстрой урбанизацией, растущими располагаемыми доходами, увеличивающимся сознанием здоровья и правительственными инициативами, продвигающими физическую активность. Эти факторы стимулируют спрос по рынкам с различными уровнями развития. Заметным примером этой траектории роста является инвестиция Johnson Health Tech в 100 миллионов долларов США в новую фабрику во Вьетнаме, запланированную к началу строительства в Q1 2025 года и началу операций к 2026 году. Эта инвестиция подчеркивает двойную роль региона как производственного центра и растущего центра потребления фитнес-оборудования.

Северная Америка представляет зрелый рынок, характеризующийся широким принятием домашнего фитнеса и предпочтением премиального оборудования. Высокие располагаемые доходы и обширная фитнес-инфраструктура поддерживают этот тренд. Регион был пионером сегмента подключенного фитнеса, с компаниями, такими как Peloton, изначально определяющими категорию. Однако рыночное насыщение и растущая конкуренция ввели вызовы для таких игроков. В Южной Америке урбанизация и расширение среднего класса стимулируют динамику развивающегося рынка. Между тем, Африка и Западная Азия демонстрируют значительный потенциал роста, хотя ограничения инфраструктуры и экономическая волатильность остаются ключевыми ограничениями. Глобально эпидемия ожирения, затрагивающая более 1 миллиарда человек, как сообщает Всемирная организация здравоохранения, стимулирует универсальный спрос на фитнес-решения. Однако рыночная доступность формируется факторами, такими как покупательная способность и темп развития инфраструктуры.

Конкурентная среда

Рынок фитнес-оборудования умеренно консолидирован, характеризуется смесью глобальных лидеров и развивающихся региональных игроков, которые формируют конкурентную среду. Выдающиеся игроки, такие как Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC, и Peloton Interactive Inc., поддерживают доминирование в коммерческих сегментах и подключенного оборудования, стимулируя инновации и формируя стратегические альянсы.

Технологическая интеграция остается критическим дифференциатором на рынке. Компании, такие как EGYM, находятся в авангарде, используя кастомизацию тренировок, управляемую ИИ, и 3D-анализ движений через камеры для доставки продвинутых решений и получения конкурентного преимущества. Фрагментированная природа рынка представляет значительные возможности для специализированных игроков обслуживать специфические пользовательские группы, географические регионы или технологические ниши.

Рыночная динамика показывает растущий сдвиг к экосистемным подходам. Производители оборудования все больше диверсифицируются в создание контента, сервисные предложения и аналитику данных для установления рекуррентных потоков доходов и укрепления удержания клиентов. Развивающиеся дизрапторы вызывают традиционных инкамбентов, зависимых от розничной торговли, принимая модели прямых продаж потребителям и подписные услуги. В ответ установленные игроки используют стратегические партнерства, такие как сотрудничество Peloton с Costco, для расширения своего охвата и проникновения в новые клиентские сегменты.

Лидеры индустрии фитнес-оборудования

-

Technogym S.p.A.

-

Johnson Health Tech Co. Ltd.

-

Life Fitness LLC

-

Core Health & Fitness LLC

-

Peloton Interactive Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Июнь 2025: Peloton запустил торговую площадку подержанного оборудования Repowered для подержанных велосипедов и беговых дорожек, изначально доступную в Нью-Йорке, Бостоне и Вашингтоне, округ Колумбия, с планируемым расширением по всей стране. По данным бренда, платформа предлагает ценообразование с помощью ИИ, 70% доли доходов продавца и сниженные сборы за активацию для покупателей, обслуживая 16% рост год к году участников, покупающих подержанное оборудование.

- Апрель 2025: Interactive Strength Inc. подписал обязывающее соглашение о приобретении Wattbike, ведущего бренда тренировочных велосипедов для внутренней производительности, в сделке, которая ожидается для улучшения роста на рынках США, Германии и Великобритании. По данным компании, ожидается, что приобретение закроется во Q2 2025 года и будет немедленно способствовать финансовым результатам.

- Апрель 2025: Strongway Gym Supplies запустил Smith Machine Home Gym в Великобритании, предлагая универсальное решение для силовых тренировок, включающее штангу Smith machine, двойную кабельную систему шкивов со стеком весов 144 кг, перекладину для подтягиваний, регулируемую станцию отжиманий и широкий ассортимент приспособлений для комплексных тренировок. Разработанная для домашнего использования, эта многофункциональная стойка поддерживает упражнения, такие как приседания, становая тяга, жим лежа и кабельные движения, обеспечивая последовательный прогресс силы и мышечную выносливость из удобства дома, по данным бренда.

- Январь 2025: PitPat и DeerRun запустили инновационную серию фитнес-оборудования, включая гребные тренажеры и многофункциональные беговые дорожки, разработанные для плавной интеграции с глобальной платформой онлайн-соревнований PitPat, позволяя пользователям участвовать в интерактивных событиях и отслеживать данные производительности в реальном времени откуда угодно. По данным бренда, новая линия продуктов, доступная в Северной Америке и Европе, подчеркивает пользовательский опыт, продвинутую связность и анти-читерскую технологию, с более чем одним миллионом проданных единиц и сильным принятием в Европе, Великобритании и Юго-Восточной Азии.

Объем отчета по глобальному рынку фитнес-оборудования

Фитнес-оборудование используется во время физической активности для укрепления силы тела при упражнениях. Оборудование разработано так, чтобы им можно было управлять вручную согласно требованиям и силе пользователя.

Рынок фитнес-оборудования сегментирован по типу продукции, категории, каналу распространения и географии. По типу продукции рынок сегментирован на беговые дорожки, эллиптические тренажеры, стационарные велосипеды, гребные тренажеры, силовое тренировочное оборудование и другие типы продукции. По категории рынок сегментирован на жилое и коммерческое. По каналу распространения рынок сегментирован на офлайн и онлайн розничные магазины. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента размер рынка и прогноз были выполнены на основе стоимости (в долларах США).

| Беговые дорожки |

| Эллиптические тренажеры |

| Стационарные велосипеды |

| Гребные тренажеры |

| Силовое тренировочное оборудование |

| Другие типы продукции |

| Обычное |

| Умное/подключенное оборудование |

| Жилое |

| Коммерческое |

| Массовое |

| Премиальное |

| Офлайн-канал |

| Онлайн-канал |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Беговые дорожки | |

| Эллиптические тренажеры | ||

| Стационарные велосипеды | ||

| Гребные тренажеры | ||

| Силовое тренировочное оборудование | ||

| Другие типы продукции | ||

| По категории | Обычное | |

| Умное/подключенное оборудование | ||

| По конечному использованию | Жилое | |

| Коммерческое | ||

| По ценовому диапазону | Массовое | |

| Премиальное | ||

| По каналу распространения | Офлайн-канал | |

| Онлайн-канал | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка фитнес-оборудования?

Размер рынка фитнес-оборудования составляет 36,37 миллиарда долларов США в 2025 году и ожидается достижение 47,78 миллиарда долларов США к 2030 году.

Какой регион лидирует на глобальном рынке фитнес-оборудования?

Европа держит лидирующую 39,42% долю, поддерживаемую хорошо установленными сетями спортзалов и политиками профилактического здоровья.

Какая категория продуктов растет быстрее всего?

Силовое тренировочное оборудование прогнозируется к расширению на 5,97% среднегодового темпа роста между 2025 и 2030 годами.

Как быстро растет жилой сегмент?

Домашние установки продвигаются на 7,38% среднегодового темпа роста, поскольку потребители встраивают постоянные тренировочные пространства в свои жилые среды.

Последнее обновление страницы: