Размер и доля рынка искусственного газона

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.31 Миллиардов долларов США |

| Размер Рынка (2030) | 13.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка искусственного газона от Mordor Intelligence

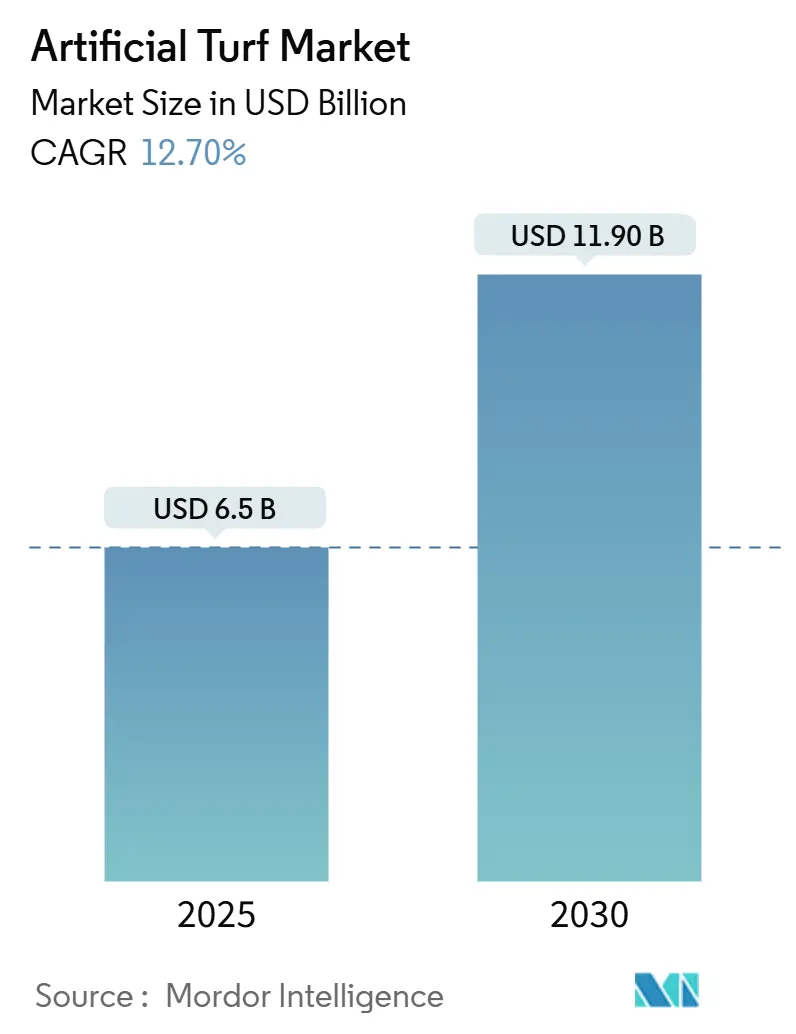

Рынок искусственного газона оценивается в 6,5 млрд долл. США в 2025 году и прогнозируется достичь 11,9 млрд долл. США к 2030 году, демонстрируя CAGR 12,7%. Повышенный риск засухи и обязательные законы о водосбережении смещают спрос за пределы спортивных объектов в жилую, коммерческую и городскую инфраструктуру. Конкурентная интенсивность остается умеренной; глобальные лидеры, такие как Tarkett (FieldTurf) и TenCate Grass, защищают свою долю за счет крупномасштабных мощностей экструзии и программ переработки на ранней стадии, в то время как Shaw Sports Turf, CCGrass и растущая группа региональных специалистов используют близость и ценовую гибкость для получения муниципальных и школьных контрактов. Инновации теперь сосредоточены на низкотемпературных волокнистых химикатах, составах без PFAS и партнерствах по переработке замкнутого цикла, которые решают ужесточающиеся правила ЕС по микропластику и предложения североамериканской расширенной ответственности производителя. Покупатели все чаще оценивают поставщиков по решениям на конец срока службы и проверенным охлаждающим характеристикам, давая владельцам технологий ценовую премию даже при сохраняющейся общей фрагментации рынка.

Ключевые выводы отчета

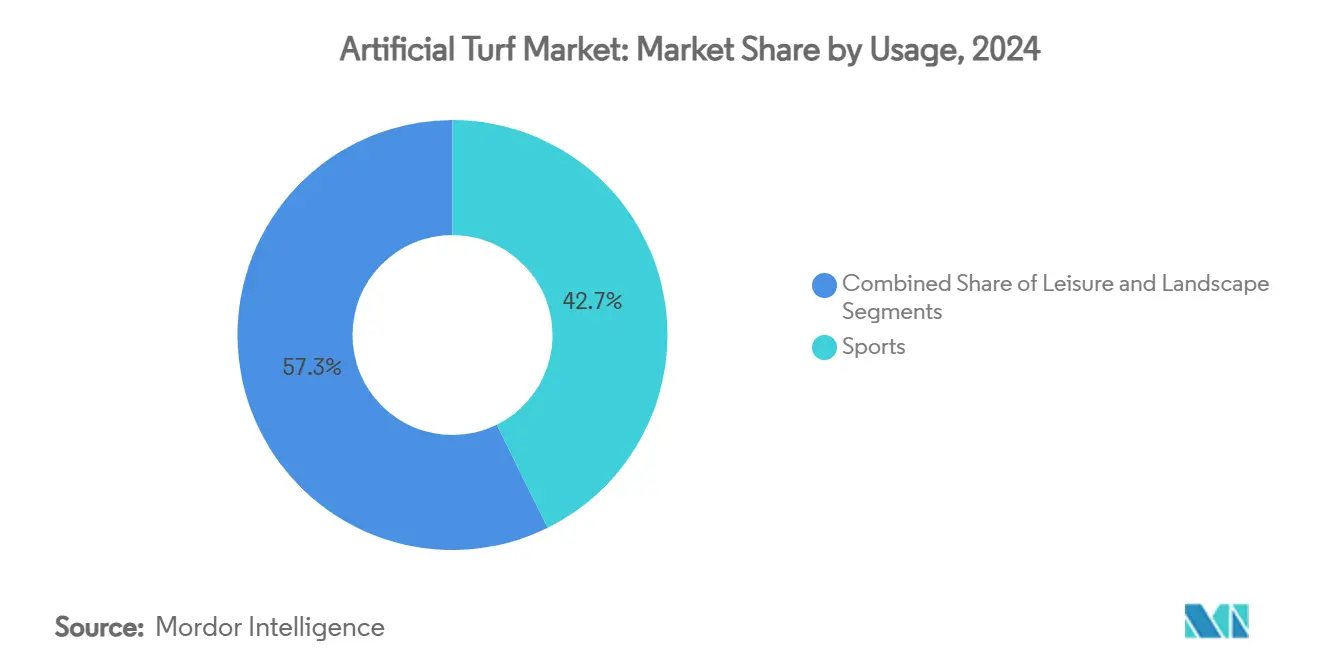

- По применению спорт лидировал с 42,7% доли рынка искусственного газона в 2024 году, тогда как ландшафтные установки прогнозируются к расширению с CAGR 15,3% до 2030 года.

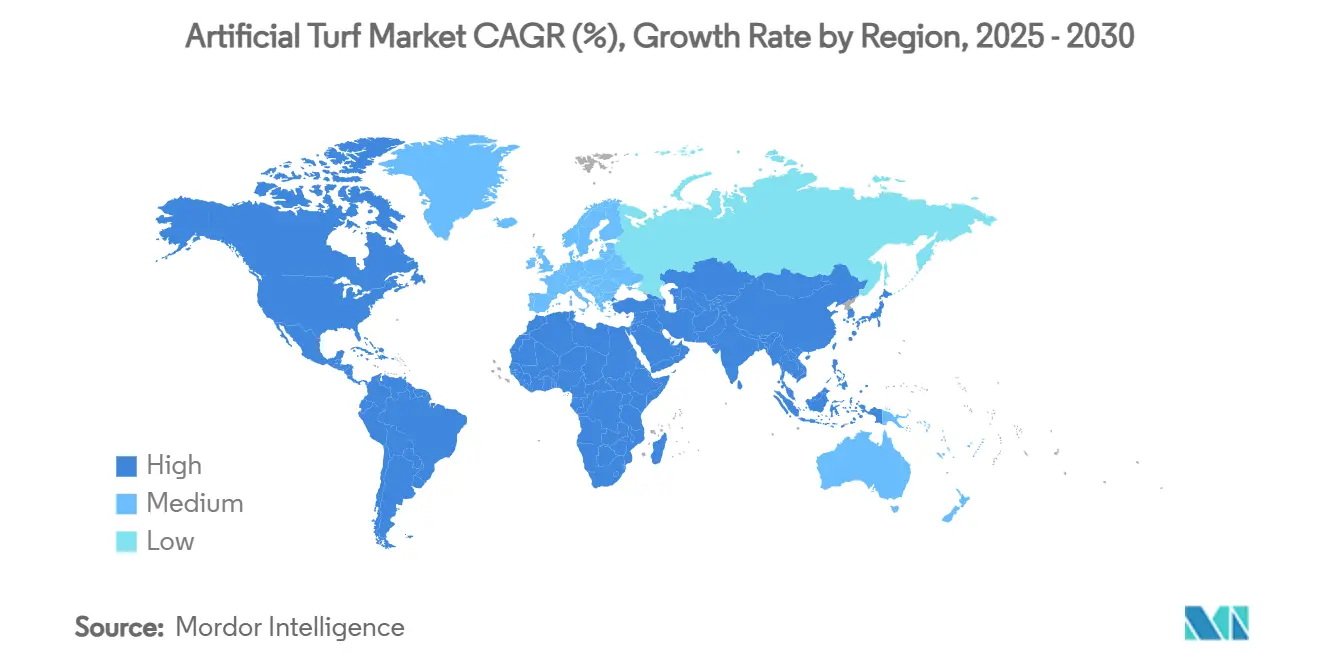

- По географии Северная Америка захватила 38,2% доли размера рынка искусственного газона в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается с CAGR 14,4% до 2030 года.

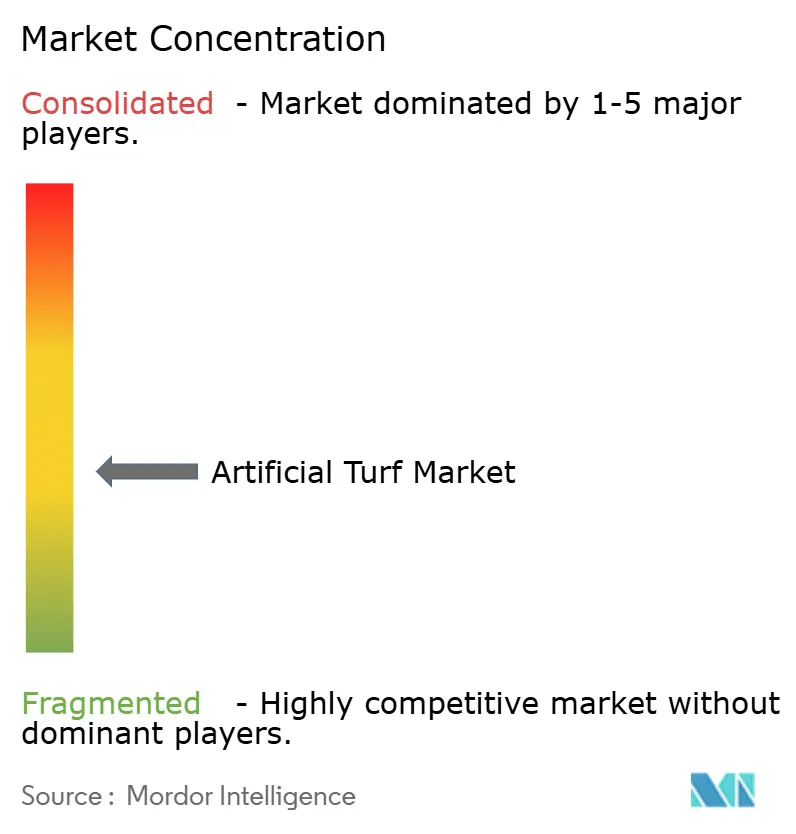

- Конкурентная среда остается умеренно фрагментированной; Tarkett (FieldTurf) и TenCate Grass лидируют с устойчивыми полномочиями, и инфраструктура переработки появляется как основные дифференциаторы, а не только цена.

Глобальные тенденции и аналитика рынка искусственного газона

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мандаты по водосбережению | +2.8% | Основа Северной Америки и Австралии, расширение на Европу | Среднесрочный период (2-4 года) |

| Расширяющаяся установка в многоспортивных стадионах | +2.1% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на жилое и коммерческое ландшафтное озеленение | +3.2% | Северная Америка и Европа основные, Азиатско-Тихоокеанский регион развивающийся | Краткосрочный период (≤ 2 лет) |

| Проекты климатической устойчивости городских тепловых островов | +1.4% | Глобальные городские центры, приоритет в мегаполисах Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Внедрение автономных роботов для укладки газона | +0.9% | Рынки раннего внедрения Северной Америки и Европы | Среднесрочный период (2-4 года) |

| Программы циркулярной переработки газона/EPR | +1.1% | Обязательно в Европе, добровольное внедрение в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие мандаты по водосбережению

AB 1572 Калифорнии и SB 24-005 Колорадо удаляют орошение питьевой водой с нефункциональных газонов и запрещают новый нефункциональный газон, превращая дискреционные обновления в обязательства соответствия. Ускоренные временные рамки напрягают возможности установщиков и выдвигают циклы замены вперед, эффективно привязывая рынок искусственного газона к календарям государственной политики, а не к сезонным бюджетам команд. Муниципалитеты в Аризоне, Неваде и частях Австралии начали разрабатывать параллельные постановления для защиты истощающихся водоносных слоев.

Расширяющаяся установка в многоспортивных стадионах

Элитные объекты все чаще требуют поля, которые могут принимать футбол, футбол и концерты в сжатые временные окна расписания. Установка FieldTurf CORE 2025 года на Mercedes-Benz Stadium и пилотный проект гибридного газона SoFi Stadium для Чемпионата мира 2026 года иллюстрируют видимость, которую создают крупные контракты для систем следующего поколения. Эти повышения спецификаций мигрируют в университетские и средние учреждения в течение двух-трех циклов торгов, умножая доходное влияние каждого флагманского проекта.

Растущий спрос на жилое и коммерческое ландшафтное озеленение

CAGR сегмента ландшафта 15,3% проистекает из пересечения ценообразования воды, нехватки рабочей силы по уходу за газонами и единообразных эстетических требований. Ассоциации домовладельцев в Калифорнии пересмотрели свои уставы, чтобы поощрить синтетику после того, как годовые счета за воду выросли на 48% в 2024 году[1]Источник: Совет по синтетическому газону, 'Информационный лист о преимуществах ландшафта', syntheticturfcouncil.org. Гостиничные сети стандартизируют искусственный газон во дворах для достижения ESG-целей, связанных с сокращением орошения.

Проекты климатической устойчивости городских тепловых островов

Frontiers in Sustainable Cities опубликовал доказательства того, что системы хранения воды под газоном сократили поверхностные температуры на 25,5 °C, позволяя муниципалитетам классифицировать определенные синтетические поля как инфраструктуру смягчения климата. RFP теперь запрашивают сертифицированные охлаждающие характеристики наряду со стандартами FIFA или World Rugby, стимулируя R&D в отражающие пигменты и наполнители с фазовым переходом.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Контроль загрязнения микро- и нанопластиком | -1.8% | Регулятивное лидерство Европы, глобальная экологическая пропаганда | Среднесрочный период (2-4 года) |

| Высокая первоначальная стоимость установки | -2.1% | Глобально, особенно чувствительные к ценам развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Запрет Европейского союза на резиновую крошку | -1.4% | Прямое влияние Европы, нарушение глобальной цепочки поставок | Краткосрочный период (≤ 2 лет) |

| Риск судебных разбирательств по тепловому стрессу игроков | -0.7% | Судебная среда Северной Америки, глобальные стандарты безопасности | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Контроль загрязнения микро- и нанопластиком

Европейское химическое агентство оценивает, что спортивные поля способствуют 16 000 тоннам микропластика ежегодно, ускоряя импульс для континентального поэтапного отказа от резиновой крошки[2].Источник: Европейское химическое агентство, 'Микропластик из полей с искусственным газоном', echa.europa.eu Производители должны переработать содержание наполнителя и изучить полимерно-связанные или растительные альтернативы, повышая системные затраты на 8%-12%. Научные исследования теперь подтвердили выделение нанопластиковых волокон при механическом износе, усиливая аргументы в пользу более жестких лимитов спецификации и схем расширенной ответственности производителя.

Высокая первоначальная стоимость установки

В то время как анализ жизненного цикла благоприятствует синтетике, первоначальные капитальные затраты отпугивают муниципалитеты с ограниченными денежными потоками. В Латинской Америке волатильность обменных курсов усиливает бремя импортируемых волокон и амортизирующих подушек. Меньшие общественные клубы не могут получить доступ к облигационному финансированию, которое поддерживает проекты NFL или Премьер-лиги.

Сегментный анализ

По применению: спорт доминирует несмотря на ускорение ландшафта

Спорт составлял 42,7% доли рынка искусственного газона в 2024 году, обеспечивая повторяющиеся циклы замены от восьми до десяти лет в профессиональных и университетских объектах. Контактные виды спорта, хоккей, теннис и бейсбольные поля стремятся к волоконным смесям, которые оптимизируют качение мяча и амортизацию ударов, укрепляя премиальный уровень, который защищает маржу даже при росте затрат на смолы.

Обновления теперь включают теплоотражающие пигменты и прошитые этикетки, которые регистрируют данные обслуживания для валидации гарантии. Между тем, ландшафтная группа продвигается с CAGR 15,3% до 2030 года, опережая каждый спортивный подсегмент, поскольку муниципалитеты поворачиваются к устойчивости к засухе[3]Источник: FieldTurf, 'Технология волокна CORE', fieldturf.com. Коммерческие комплексы принимают широкорулонные продукты для сокращения труда на швах, в то время как игровые площадки специфицируют подкладочные подушки, которые соответствуют критериям высоты падения ASTM F1292.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

38,2% доля Северной Америки подчеркивает регулярность цикла замены и регулятивное давление, которые фиксируют базовый спрос. Запрет Калифорнии на питьевую воду для нефункциональных газонов и мораторий Колорадо на посадку газона создают немедленные проекты соответствия с ограниченной гибкостью планирования. Муниципальные парки Мексики отдают предпочтение синтетике для сдерживания растущих счетов за воду и продления часов игры несмотря на температурные всплески.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый рост с CAGR 14,4% до 2030 года, движимый строительством стадионов в Китае и Индии, плюс австралийский производственный масштаб, который сокращает цепочки поставок. Фрахтовое преимущество региона поддерживает экспорт по всей Юго-Восточной Азии, в то время как плотные городские зоны Японии предоставляют испытательные площадки для волокон, смягчающих тепло. Правительственные гранты в Южной Корее компенсируют первоначальные затраты на школьные поля, ускоряя проникновение в учреждения начального образования.

Европа борется со сложностью экологического регулирования. Европейский запрет на твердый наполнитель заставляет клубы переходить на полимерно-связанные эластомеры или минеральные варианты, поднимая системные цены, но также продлевая срок службы. Испытание переработки поля с нулевым захоронением на стадионе Wembley демонстрирует циркулярный шаблон, который клубы французской Ligue 1 теперь оценивают для реконструкций 2026 года.

Конкурентная среда

Рынок искусственного газона характеризуется умеренной фрагментацией, с глобальными брендами, борющимися наряду с региональными специалистами. Подразделение FieldTurf компании Tarkett управляет экструзионными заводами во Франции, Германии и Абу-Даби, дополняя производство в США для балансировки фрахтовых расходов и диверсификации поставок смол. Его пенсильванское регенерационное предприятие обрабатывает 2 600 тонн потребительского газона ежегодно, укрепляя заявки в юрисдикциях, которые взвешивают планы конца жизни при оценке тендеров. TenCate Grass сотрудничает с ExxonMobil через технологию Exxtend для превращения рекультивированного полиэтилена в сырье первичного качества, обеспечивая замкнутое снабжение, которое резонирует с мандатами циркулярности ЕС.

Shaw Sports Turf конкурирует по скорости тафтинга и полноглубинной цветовой консистенции, нацеливаясь на высокообъемные поля средних школ, где бюджетная определенность превосходит эстетику гибридной травы. CCGrass расширяет покрытие азиатского рынка через диапазоны с более низкими ценами, поддерживаемые статусом FIFA Preferred Producer, в то время как SIS Pitches фокусируется на системах гибридных решений под ключ для регбийных объектов, требующих сшитых натуральных корней для стабильности схватки.

Новые участники исследуют пряжи на основе сахарного тростника, антистатические обработки без силикона и диагностику износа на основе ИИ. Технологические кроссоверы от геосинтетики и кровельных мембран вводят пакеты UV-стабилизаторов, которые удлиняют жизнь волокна в экваториальных климатах. Конкурентная интенсивность, вероятно, возрастет, как только сборы ЕС за расширенную ответственность производителя полностью применятся в 2027 году, подталкивая фирмы среднего уровня к партнерству с переработчиками или выходу.

Лидеры индустрии искусственного газона

CCGrass

Tarkett (FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group (Polytan)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 года: FieldTurf установил свою систему CORE на Mercedes-Benz Stadium для национального чемпионата плей-офф студенческого футбола.

- Октябрь 2024 года: Европейский парламент одобрил запрет ЕС на резиновую крошку, представляющий влияние 218 000 долл. США за тонну в год по всей Европе.

- Сентябрь 2024 года: Биооснованный газон Domo Sports Grass из сахарного тростника получил рыночное внимание как устойчивая альтернатива волокнам на нефтяной основе.

- Июнь 2024 года: Город Виндзор одобрил футбольное поле с искусственным газоном стоимостью 3 млн долл. США в McHugh Soccer Complex.

Область глобального отчета о рынке искусственного газона

Искусственный газон - это поверхность из синтетических волокон, которая выглядит как натуральная трава. Он часто используется на аренах для видов спорта, изначально или обычно играемых на траве. Однако теперь он используется для жилых газонов и коммерческих приложений. Глобальный рынок искусственного газона сегментирован по применению и географии. На основе применения рынок сегментирован на контактные виды спорта, хоккей на траве, теннис, другие виды спорта, досуг и ландшафт. Рынок сегментирован по географии: Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Спорт | Контактные виды спорта |

| Хоккей на траве | |

| Теннис | |

| Другие виды спорта | |

| Досуг | |

| Ландшафт |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По применению | Спорт | Контактные виды спорта |

| Хоккей на траве | ||

| Теннис | ||

| Другие виды спорта | ||

| Досуг | ||

| Ландшафт | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка искусственного газона?

Рынок искусственного газона оценивается в 6,5 млрд долл. США в 2025 году и прогнозируется вырасти до 11,9 млрд долл. США к 2030 году с CAGR 12,7%.

Какой сегмент расширяется быстрее всего в рамках рынка искусственного газона?

Ландшафтные применения продвигаются с CAGR 15,3%, опережая все связанные со спортом сегменты из-за мандатов по водосбережению и более низких затрат на обслуживание в течение жизни.

Какой регион держит наибольшую долю рынка искусственного газона?

Северная Америка лидирует с 38,2% долей в 2024 году, поддерживаемая зрелыми циклами замены стадионов и строгим законодательством о засухе.

Почему микропластики являются проблемой для искусственного газона?

Исследования приписывают 16 000 тонн годовых выбросов микропластика в Европе полям с искусственным газоном, побуждая регулирование, которое поэтапно отказывается от резиновой крошки и стимулирует спрос на устойчивые альтернативы.

Как производители решают проблему утилизации газона в конце срока службы?

Компании, такие как TenCate Grass и Tarkett, инвестируют в продвинутые программы переработки, которые превращают использованные полиэтиленовые волокна в новую смолу, соответствуя регулированию циркулярной экономики и критериям устойчивости покупателей.

Какие факторы влияют на общую стоимость владения искусственным газоном?

Основные факторы включают первоначальную стоимость установки, экономию на орошении, трудозатраты на обслуживание, простой поля и возможные сборы за переработку или утилизацию, при этом регионы с водным стрессом достигают самых быстрых периодов окупаемости.

Последнее обновление страницы: