Размер и доля рынка речевой аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

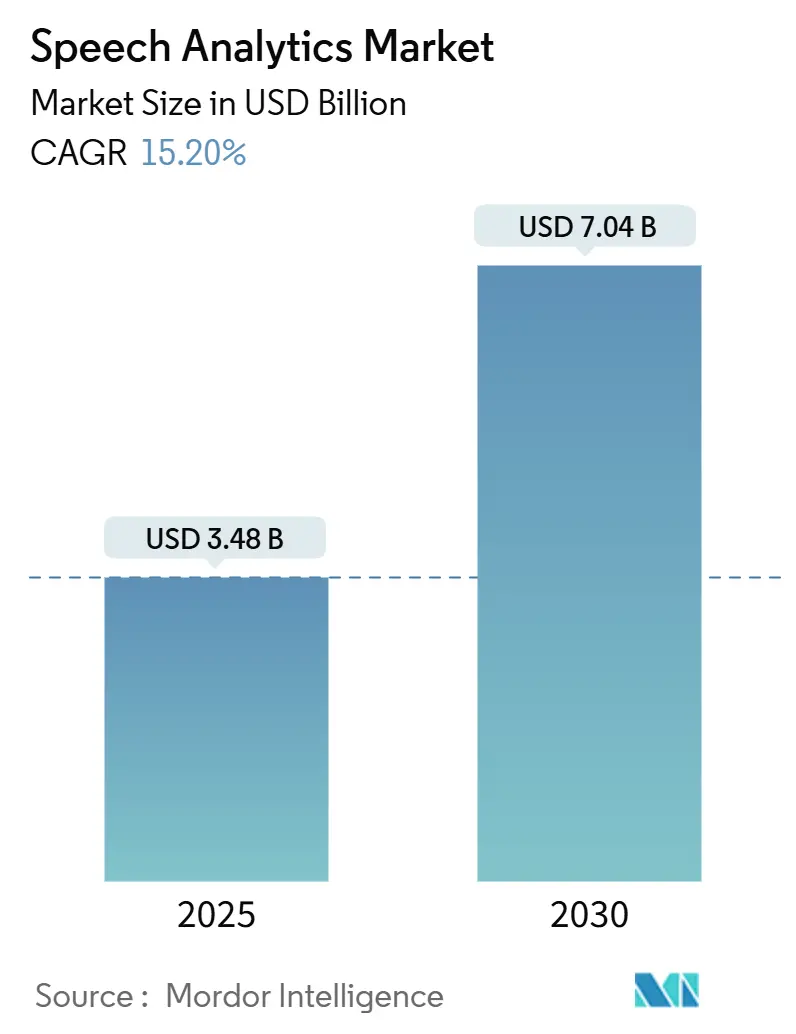

| Размер Рынка (2025) | 3.48 Миллиардов долларов США |

| Размер Рынка (2030) | 7.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка речевой аналитики от Mordor Intelligence

Рынок речевой аналитики оценивается в 3,48 млрд долларов США в 2025 году и прогнозируется достичь 7,04 млрд долларов США к 2030 году, продвигаясь с темпом роста 15,20%. Набирают обороты облачно-ориентированные программы клиентского опыта, точность транскрипции ИИ свыше 95% и сквозные требования соответствия, которые теперь делают голосовые данные приоритетом уровня совета директоров. Ведущие поставщики продолжают встраивать речевую аналитику в более широкие наборы клиентского опыта, расширяя принятие за пределы команд обеспечения качества в функции продаж, соответствия и принятия решений руководством. Конкурентная интенсивность растет по мере того, как технологические гиганты включают аналитику в свои облачные экосистемы, в то время как специализированные стартапы делают акцент на помощи агентам в реальном времени и готовых к отрасли языковых моделях. Эти сдвиги ускоряют облачные развертывания, стимулируют спрос на услуги внедрения и расширяют адресуемую базу малых и средних предприятий, которые ранее не имели ресурсов для инвестиций.

Ключевые выводы отчета

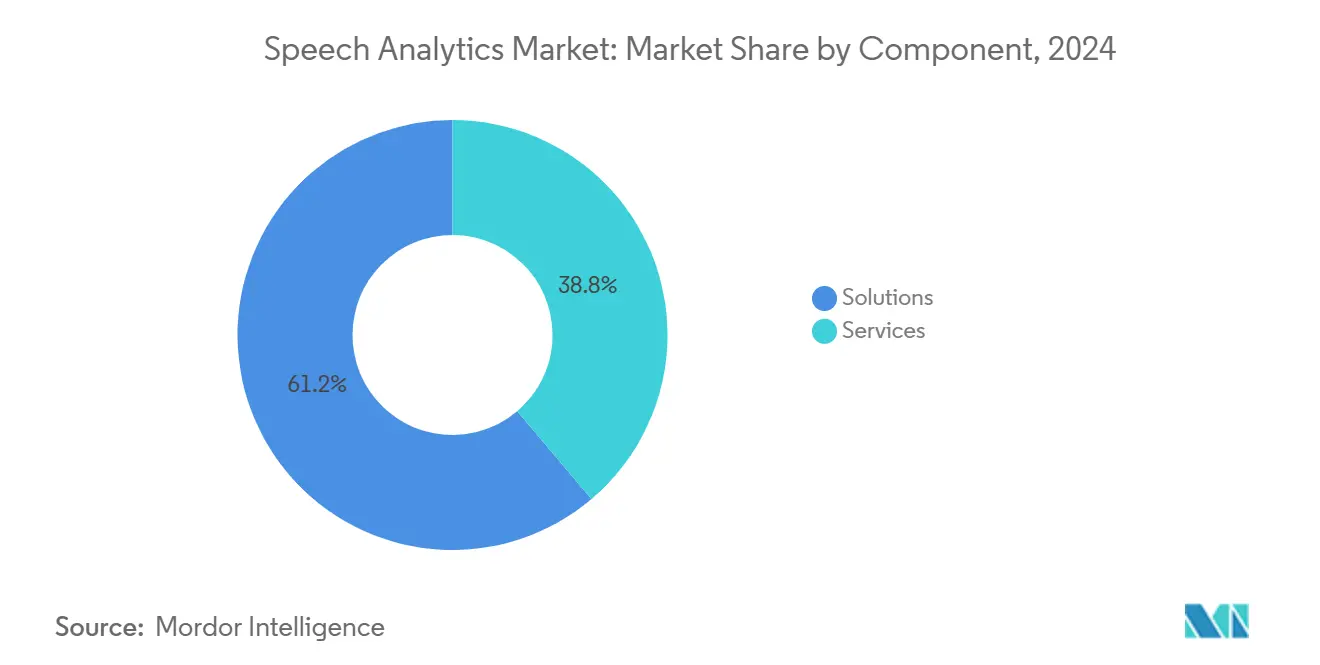

- По компонентам решения занимали 61,20% доли рынка речевой аналитики в 2024 году, в то время как услуги прогнозируются расшириться с темпом роста 19,50% до 2030 года.

- По модели развертывания локальные установки составляли 60,40% доли размера рынка речевой аналитики в 2024 году; облачное/SaaS растет быстрее всего с темпом роста 21,00% до 2030 года.

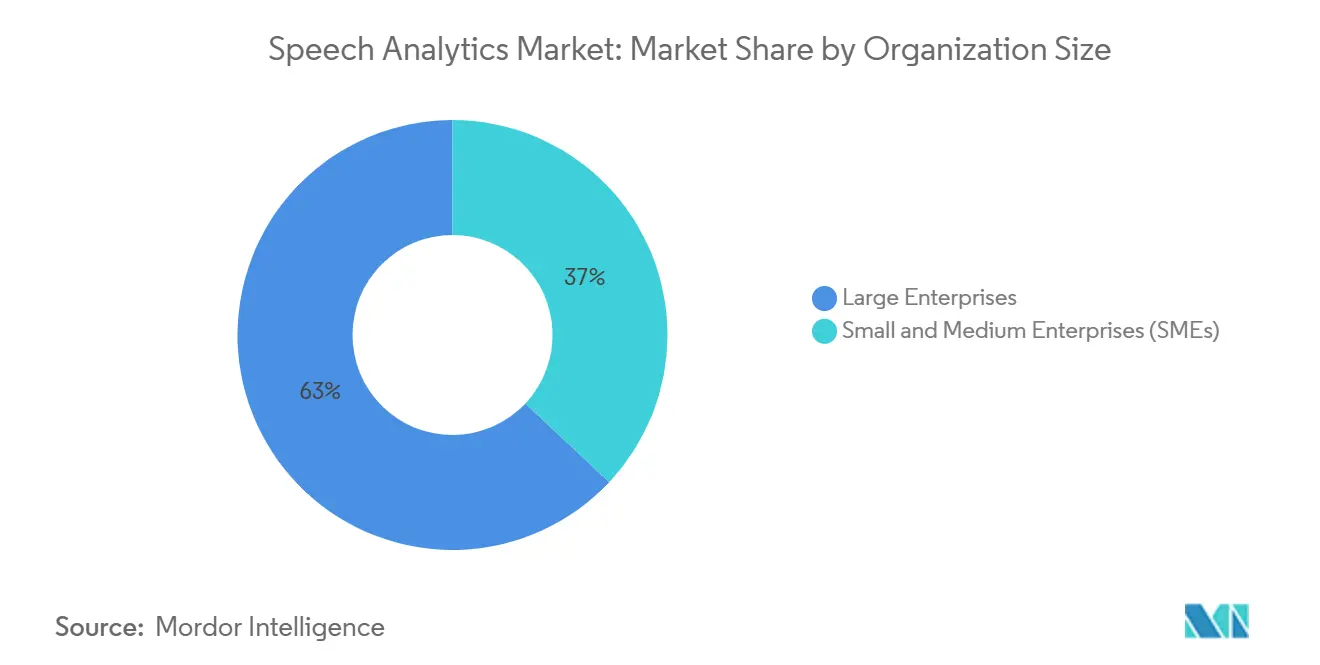

- По размеру организации крупные предприятия командовали 63,00% рынка речевой аналитики в 2024 году, тогда как МСП готовы расти с темпом роста 17,90% в прогнозном окне.

- По применению управление клиентским опытом внесло 40,50% доли размера рынка речевой аналитики в 2024 году, с анализом настроений, лидирующим по росту с темпом роста 21,80% до 2030 года.

- По конечной отрасли пользователей сектор BFSI лидировал с 29,30% доли рынка речевой аналитики в 2024 году, в то время как здравоохранение продвигается с темпом роста 17,60% до 2030 года.

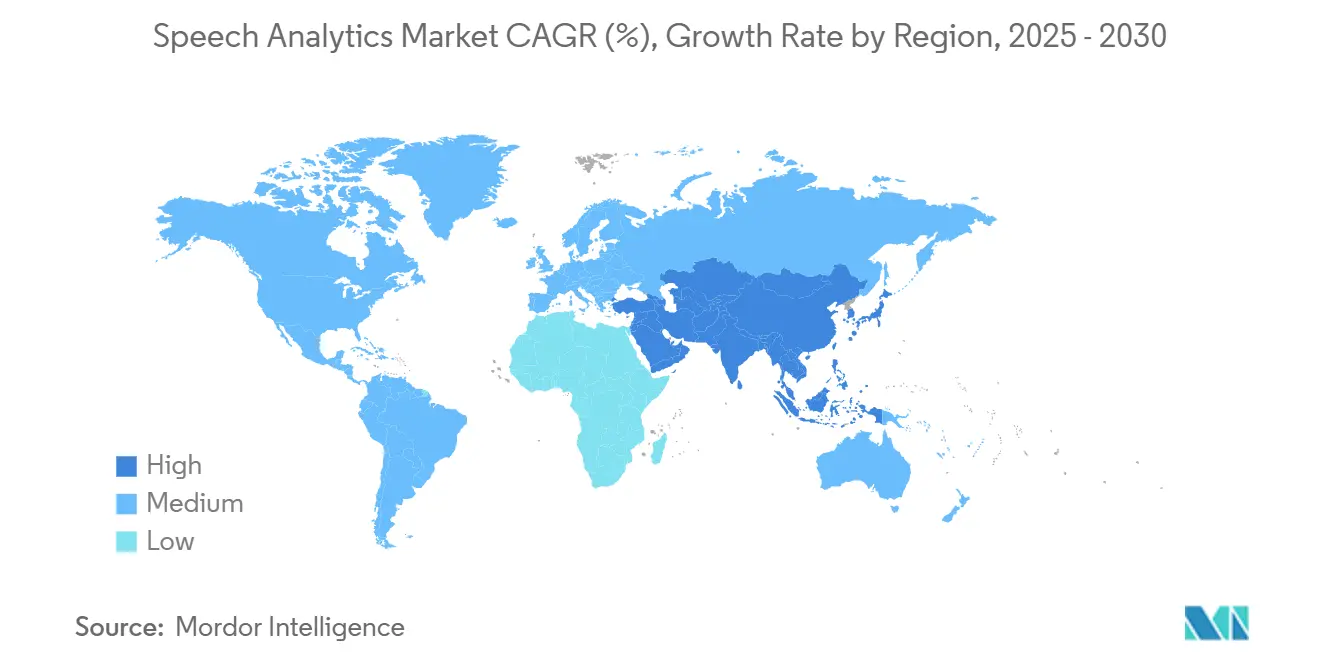

- По географии Северная Америка доминировала с 45,00% долей рынка речевой аналитики в 2024 году, тогда как APAC прогнозируется зарегистрировать самый быстрый рост с темпом роста 19,00%.

Тенденции и инсайты глобального рынка речевой аналитики

Анализ воздействия драйверов

| Драйвер | (∼) % воздействие на прогноз темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Облачно-ориентированная CX трансформация в контакт-центрах | +3.5% | Северная Америка, Европа, ядро APAC | Средний срок (2-4 года) |

| ИИ-управляемая точность транскрипции в реальном времени ≥ 95% | +4.2% | Глобально | Короткий срок (≤ 2 лет) |

| Регуляторные требования к 100% соответствию записи вызовов | +2.8% | Северная Америка, Европа, развитые APAC | Средний срок (2-4 года) |

| Омниканальное объединение аналитики (речь + текст + видео) | +2.1% | Северная Америка, Европа | Средний срок (2-4 года) |

| Всплеск микро-приложений "помощи агента", продаваемых через торговые площадки CCaaS | +1.8% | Глобально | Короткий срок (≤ 2 лет) |

| API сетей 5G телекоммуникационных операторов, обеспечивающие аналитику edge с низкой задержкой | +1.5% | Северная Америка, развитые APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Облачно-ориентированная CX трансформация ускоряет принятие аналитики

Организации, мигрирующие рабочие нагрузки контакт-центра в облако, больше не анализируют символическую выборку вызовов; теперь они рассматривают каждое взаимодействие, создавая большие наборы данных для распознавания паттернов и проактивных улучшений сервиса. Барьеры капитальных расходов отступили, позволяя фирмам среднего рынка развертывать передовую аналитику без длительных циклов закупок. Поставщики объединяют речевую аналитику в унифицированные наборы CX, сглаживая интеграцию рабочего процесса и сокращая временные рамки внедрения. Этот сдвиг также продвигает ценообразование на основе потребления, открывая рынок речевой аналитики для меньших команд, которые предпочитают операционные бюджеты капитальным. По мере созревания облачных экосистем интеграция с смежными ИИ-сервисами, такими как предсказание намерений и оценка настроений, становится готовой к использованию, ускоряя корпоративное принятие.[1]NICE, "What Is a Cloud Contact Center Platform?" nice.com

ИИ-управляемая точность транскрипции открывает корпоративные случаи использования

Коэффициенты словесных ошибок ниже 4% превратили речевую аналитику из инструмента обеспечения качества в стратегическую бизнес-систему. Более высокая точность поддерживает обнаружение настроений, коучинг агентов в реальном времени и автоматизированные проверки соответствия в строго регулируемых отраслях. Модели глубокого обучения теперь обрабатывают диалекты, шумные среды и специфическую терминологию с минимальной человеческой настройкой, снижая операционные расходы. Предприятия расширяют речевую аналитику на поддержку продаж и анализ коммуникаций исполнительного уровня, расширяя захват ценности. Этот технический прорыв позиционирует речевую аналитику как основу для платформ разговорного интеллекта, которые объединяют голосовые, текстовые и видеоданные в единый аналитический слой.

Регуляторное соответствие движет всеобъемлющей записью вызовов

Регуляторы финансовых услуг и здравоохранения требуют полного захвата и мониторинга клиентских разговоров, делая речевую аналитику необходимостью соответствия. Способность помечать чувствительные фразы в реальном времени позволяет фирмам вмешиваться до возникновения нарушений, снижая подверженность штрафам и репутационные риски. Поставщики встраивают предварительно построенные наборы правил, согласованные с Dodd-Frank, MiFID II, HIPAA и PCI-DSS, сокращая циклы развертывания для команд соответствия. Спрос наиболее силен в юрисдикциях с активной историей правоприменения, подталкивая постоянные расходы даже во время бюджетных ограничений. Случаи использования соответствия часто оправдывают корпоративные развертывания, создавая якорные развертывания, которые позже расширяются в оптимизацию клиентского опыта.

Омниканальная аналитика создает унифицированные инсайты путешествия

Клиенты перемещаются между голосовыми, чатовыми и видеоканалами во время одного цикла решения проблемы, поэтому предприятиям нужна аналитика, которая следует полному путешествию. Интеграция речевой аналитики с текстовыми и видеодвигателями выявляет скрытые паттерны в путях эскалации и эмоциональных поворотах, направляя проактивные сервисные вмешательства. Генеративный ИИ резюмирует разговоры, помогая агентам быстро понять намерение и предоставить последовательные ответы через точки соприкосновения. Омниканальные данные также питают KPI уровня путешествия, которые старшие лидеры используют для уточнения дизайна продуктов и услуг. Поставщики, которые предоставляют унифицированную аналитическую структуру, укрепляют лояльность клиентов, обеспечивая более быструю, контекстно-осведомленную поддержку.

Анализ воздействия ограничений

| Ограничение | (∼) % воздействие на прогноз темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на внедрение и индивидуальную настройку | -2.1% | Глобально, более выражено на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Проблемы конфиденциальности данных (GDPR, CPRA, PCI-DSS) | -1.6% | Европа, Северная Америка, развитые APAC | Средний срок (2-4 года) |

| Недостаток аннотированного предметно-специфического аудио на языках с низкими ресурсами | -1.3% | APAC, Ближний Восток, Африка | Средний срок (2-4 года) |

| Риски "коллапса модели", когда крупные LLM переобучаются на синтетической речи | -1.1% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расходы на внедрение создают барьеры для принятия

Лицензионные сборы, обучение языковых моделей и интеграционные услуги все еще напрягают бюджеты среднего рынка, задерживая проекты и ограничивая область. Многие фирмы недооценили человеко-часы, необходимые для непрерывной оптимизации по мере эволюции словарей продуктов. Облачные подписки облегчают капитальные обязательства, но не устраняют необходимость в квалифицированных аналитиках, которые переводят инсайты в изменения процессов. Несмотря на падение цен на инфраструктуру, спрос на профессиональные услуги остается высоким, поскольку развертывания речевой аналитики касаются множественных систем, включая CRM, управление рабочей силой и архивы соответствия. Поставщики решают пробел с упакованными ускорителями и автоматизированными мастерами конфигурации, однако общая стоимость владения остается сдерживающим фактором для первых пользователей.

Регламенты конфиденциальности данных усложняют внедрение

GDPR, CPRA и подобные рамки требуют явного управления согласием, детального доступа на основе ролей и автоматизированного редактирования чувствительных данных. Многонациональные фирмы должны соответствовать перекрывающимся наборам правил, увеличивая сложность развертывания и расходы на юридический надзор. Инженерия конфиденциальности стала основной функцией современных платформ речевой аналитики, добавляя шифрование в покое, опции управления ключами и удаление транскриптов по требованию. Поставщики, предлагающие предварительно сертифицированные модули соответствия, получают конкурентное преимущество, но сохраняющаяся неопределенность относительно развивающихся регламентов все еще может остановить решения о покупке, особенно в строго регулируемых вертикалях.

Сегментный анализ

По компонентам: услуги набирают обороты на фоне растущей сложности

Размер рынка речевой аналитики для компонентных решений составил 2,13 млрд долларов США в 2024 году, отражая 61,20% долю, которая подчеркивает центральность основной технологии для циклов принятия. Однако услуги сокращают разрыв, поскольку организации признают, что точные инсайты зависят от специализированной интеграции, обучения индивидуальных моделей и переработки рабочего процесса. Между 2025 и 2030 годами доходы от услуг ожидаются зафиксировать темп роста 19,50%, опережая продажи продуктов, поскольку предприятия приоритизируют действенные результаты над списками функций.

Консалтинговые компании и поставщики управляемых услуг согласовывают аналитические выходы с ключевыми показателями производительности, усиливая сдвиг рынка речевой аналитики от инструмент-ориентированных к ценностно-ориентированным продажам. По мере ускорения облачных развертываний клиенты полагаются на партнеров для миграции исторических аудиоархивов, настройки контролей безопасности и предоставления поддержки управления изменениями. Эти факторы совместно возвышают услуги от дополнительной опции к решающему драйверу покупки, особенно среди фирм, лишенных внутреннего таланта в области науки о данных.

По модели развертывания: облако забирает долю у локального

Локальные архитектуры сохранили 60,40% доли рынка речевой аналитики в 2024 году, поддерживаемые унаследованными инвестициями и строгими правилами суверенитета данных в финансах и здравоохранении. Однако облачные подписки растут с темпом роста 21,00%, сигнализируя о решительном повороте к эластичности, частым обновлениям функций и упрощенным интеграциям.

Размер рынка речевой аналитики для облачных развертываний разбухает, поскольку поставщики объединяют аналитику в реальном времени, хранение и обновления ИИ-моделей в тарифы "плати по мере использования". Организации среднего рынка с ограниченными капитальными бюджетами приветствуют сдвиг, в то время как глобальные предприятия благоприятствуют способности стандартизировать по регионам без дублирования инфраструктуры. Регуляторное сопротивление ослабевает по мере того, как гипермасштабные поставщики зарабатывают сертификаты соответствия, дальше подстегивая импульс миграции.

По размеру организации: МСП движутся от экспериментирования к масштабу

Крупные предприятия генерировали 63,00% доходов рынка речевой аналитики в 2024 году, используя сложные поместья контакт-центров и мандаты соответствия с высокими ставками. МСП, хотя и меньше в абсолютном выражении, быстро расширяют свою долю, продвигаясь с темпом роста 17,90% до 2030 года.

Соединители интеграции с низким кодом, упакованные панели управления и биллинг на основе использования снижают барьеры входа для фирм с ограниченными IT-командами. Поставщики также предлагают вертикальные шаблоны, которые сжимают временные рамки развертывания, позволяя МСП получать выгоду от анализа настроений, мониторинга качества и помощи агентов без строительства команд науки о данных. По мере интенсификации конкуренции малые фирмы рассматривают речевую аналитику как экономически эффективный рычаг для дифференциации клиентского опыта и удержания.

По применению: анализ настроений становится двигателем роста

Управление клиентским опытом сохранило 40,50% доли размера рынка речевой аналитики в 2024 году, отражая его статус как якорного случая использования. Однако анализ настроений прогнозируется расшириться с темпом роста 21,80%, опережая другие линии применения.

Прогресс в акустическом обнаружении эмоций позволяет контакт-центрам вмешиваться во время эмоционально заряженных разговоров, снижая отток и повышая принятие дополнительных продаж. Ритейлеры используют агрегированные тренды настроений для корректировки продуктовых линий, в то время как банки применяют эмоциональную оценку для обнаружения потенциальных жалоб до их эскалации. Поскольку генеративный ИИ резюмирует эмоции вызовов для последующих действий после взаимодействия, возможности настроений дифференцируют платформы в конкурентных тендерах.

По конечной отрасли пользователей: здравоохранение прыгает вперед по целям опыта и соответствия

Сектор BFSI лидировал на рынке речевой аналитики с 29,30% долей в 2024 году, движимый обязательной записью вызовов и контролями рисков. Здравоохранение движется быстрее, готово показать темп роста 17,60%, поскольку поставщики используют голосовые инсайты для улучшения центров доступа пациентов, клинической документации и соответствия правилам конфиденциальности.

Больницы связывают обратную связь настроений с программами вызовов медсестер, идентифицируют маркеры стресса в клинических горячих линиях и автоматизируют кодирование для страховых претензий. Рост телездравоохранения далее усиливает объемы голосовых данных, делая речевую аналитику интегральной к стратегиям виртуального ухода. Поставщики реагируют выпуском пакетов медицинской терминологии и опций хостинга, сертифицированных HIPAA, подпитывая секторно-специфическое расширение.

Географический анализ

Северная Америка заняла первое место с 45,00% доли рынка речевой аналитики в 2024 году, закрепленная зрелыми облачными экосистемами, высоким проникновением цифровых услуг и строгими мандатами соответствия в финансах и здравоохранении. Продолжающиеся инвестиции фокусируются на омниканальной аналитике путешествия и инструментах помощи агентам в реальном времени, оба из которых полагаются на транскрипцию с низкой задержкой и оценку настроений. Предприятия Соединенных Штатов, в частности, выделяют большие бюджеты для трансформации унаследованных контакт-центров в ИИ-поддерживаемые хабы взаимодействия, расширяя лидирующую позицию региона.

APAC является самой быстрорастущей территорией с прогнозируемым темпом роста 19,00% до 2030 года, ведомая Китаем, Японией и Индией. Поддерживаемые правительством программы ИИ и быстрое расширение аутсорсинга сферы услуг создают плодородную почву для облачно-нативных развертываний. Китайские банки встраивают голосовую аналитику в супер-приложения, японские страховщики используют ее для противодействия сокращению рабочей силы, а индийские BPO принимают ее для мониторинга качества агентов через многоязычные очереди. Местные поставщики сотрудничают с глобальными партнерами для локализации языковых моделей, ускоряя принятие через высокорастущие отрасли.

Европа находится между ними, с существенными возможностями, смягченными строгостью защиты данных. Соответствие GDPR движет спросом на решения, которые автоматизируют управление согласием, редактирование и региональную резиденцию данных. Великобритания лидирует в принятии, за ней следуют Германия и Франция, каждая применяя речевую аналитику для дифференциации клиентского сервиса на переполненных розничных и телекоммуникационных рынках. Всплеск расходов на голосовую рекламу в Испании подчеркивает растущий коммерческий интерес к интеллекту голосовых каналов, предвещая более широкое принятие среди континентальных предприятий.[2]El País, "Asistentes de voz que auguran una nueva era para las marcas," elpais.com

Конкурентная среда

Рынок речевой аналитики показывает умеренную концентрацию. NICE Ltd. лидирует с 7,48% долей, используя сквозную платформу взаимодействия и глубокие конвейеры исследований ИИ. Облачные гипермасштабаторы - Amazon, Google и Microsoft - объединяют аналитику в предложения контакт-центров, коммодитизируя базовую транскрипцию и подталкивая ценовое давление вниз. Поставщики среднего уровня реагируют специализацией на регулируемых отраслях, фокусируясь на предварительно обученных словарях и панелях управления соответствия для сохранения маржи.

Конкуренция также поворачивается вокруг дифференциации ИИ. Uniphore интегрировала генеративный ИИ для резюмирования вызовов и рекомендации следующих лучших действий, иллюстрируя сдвиг к результат-ориентированным инсайтам.[3]Uniphore, "Uniphore Launches AI-Powered Interaction Analytics," uniphore.com Стартапы, такие как ElevenLabs, уточняют голосовую генерацию и анализ на языках с низкими ресурсами, таргетируя ниши медиа-локализации и клиентского сервиса. Observe.AI и Deepgram заостряют внимание на качестве контакт-центра и помощи агентам в реальном времени, отбирая долю у поставщиков унаследованных точечных продуктов.

Стратегические движения кластеризуются вокруг вертикальной упаковки, партнерств экосистем и географического расширения. Поставщики ухаживают за телекоммуникационными операторами для хостинга edge-базированной аналитики через API 5G, в то время как ориентированные на здравоохранение игроки ищут учетные данные хостинга, готового к HIPAA. Потоки финансирования отражают эти приоритеты: общие инвестиции в голосовой ИИ умножились в восемь раз в 1H 2025 года, сигнализируя устойчивый аппетит к инновациям несмотря на макроэкономическую волатильность.[4]PYMNTS, "Voice AI Funding Surges 8X as Businesses Humanize Chatbots," pymnts.com

Лидеры индустрии речевой аналитики

-

Verint System Inc.

-

Avaya Inc.

-

Micro Focus International PLC

-

Genesys Telecommunications

-

Callminer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: финансирование голосового ИИ выросло в восемь раз, поскольку предприятия искали человекоподобные разговорные возможности для улучшения взаимодействия

- Апрель 2025: ElevenLabs открыла подразделение в Японии после обеспечения 180 млн долларов США в серии C для адаптации инструментов голосовой генерации для языков APAC

- Январь 2025: TTEC идентифицировала ИИ-управляемую речевую аналитику как основной рычаг для эффективности и прироста клиентского опыта в своем ежегодном прогнозе трендов контакт-центров

Охват глобального отчета по рынку речевой аналитики

Инструменты и решения аналитики речи могут помочь пользователям получить инсайты и принять важные бизнес-решения, предлагая более тщательный и быстрый анализ голосовых данных с контекстом и релевантностью через различные каналы. Речевые решения могут трансформировать записи вызовов в используемые данные, которые затем могут быть преобразованы в проницательную, убедительную информацию по всей компании.

Рынок речевой аналитики сегментирован по развертыванию (локальное, по требованию), размеру организации (малые и средние предприятия, крупные предприятия), конечной вертикали пользователей (BFSI, телекоммуникации, здравоохранение, розничная торговля, правительство, путешествия и гостеприимство) и географии. Размеры и прогнозы рынка предоставляются в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Локальное |

| Облачное / SaaS |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Управление клиентским опытом |

| Мониторинг вызовов и управление качеством |

| Управление рисками и соответствие |

| Интеллект продаж и маркетинга |

| BFSI |

| Телекоммуникации и ИТ |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| Путешествия и гостеприимство |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По компонентам | Решения | |

| Услуги | ||

| По модели развертывания | Локальное | |

| Облачное / SaaS | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По применению | Управление клиентским опытом | |

| Мониторинг вызовов и управление качеством | ||

| Управление рисками и соответствие | ||

| Интеллект продаж и маркетинга | ||

| По конечной отрасли пользователей | BFSI | |

| Телекоммуникации и ИТ | ||

| Здравоохранение | ||

| Розничная торговля и электронная коммерция | ||

| Правительство и государственный сектор | ||

| Путешествия и гостеприимство | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько быстро растет рынок речевой аналитики?

Рынок продвигается с темпом роста 15,20% с 3,48 млрд долларов США в 2025 году до 7,04 млрд долларов США к 2030 году.

Какая модель развертывания набирает тягу?

Облачные/SaaS развертывания расширяются с темпом роста 21,00%, постепенно размывая 60,40% долю, удерживаемую локальными системами в 2024 году.

Почему услуги опережают решения в росте?

Предприятия полагаются на специализированную поддержку внедрения и оптимизации, движущую услуги к темпу роста 19,50%, поскольку развертывания становятся более сложными.

Какое применение является самым быстрорастущим?

Анализ настроений лидирует с темпом роста 21,80%, отражая растущий спрос на инсайты эмоционального интеллекта в клиентских взаимодействиях.

Что движет принятием в секторе здравоохранения?

Поставщики используют речевую аналитику для улучшения опыта пациентов, упрощения клинической документации и обеспечения соответствия HIPAA, поддерживая темп роста 17,60% в здравоохранении.

Кто являются ведущими поставщиками на рынке?

NICE Ltd. держит наибольшую долю в 7,48%, в то время как облачные гипермасштабаторы и ИИ-ориентированные стартапы интенсифицируют конкурентную динамику.

Последнее обновление страницы: