Размер и доля рынка присадок к удобрениям

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.40 Миллиардов долларов США |

| Размер Рынка (2030) | 6.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

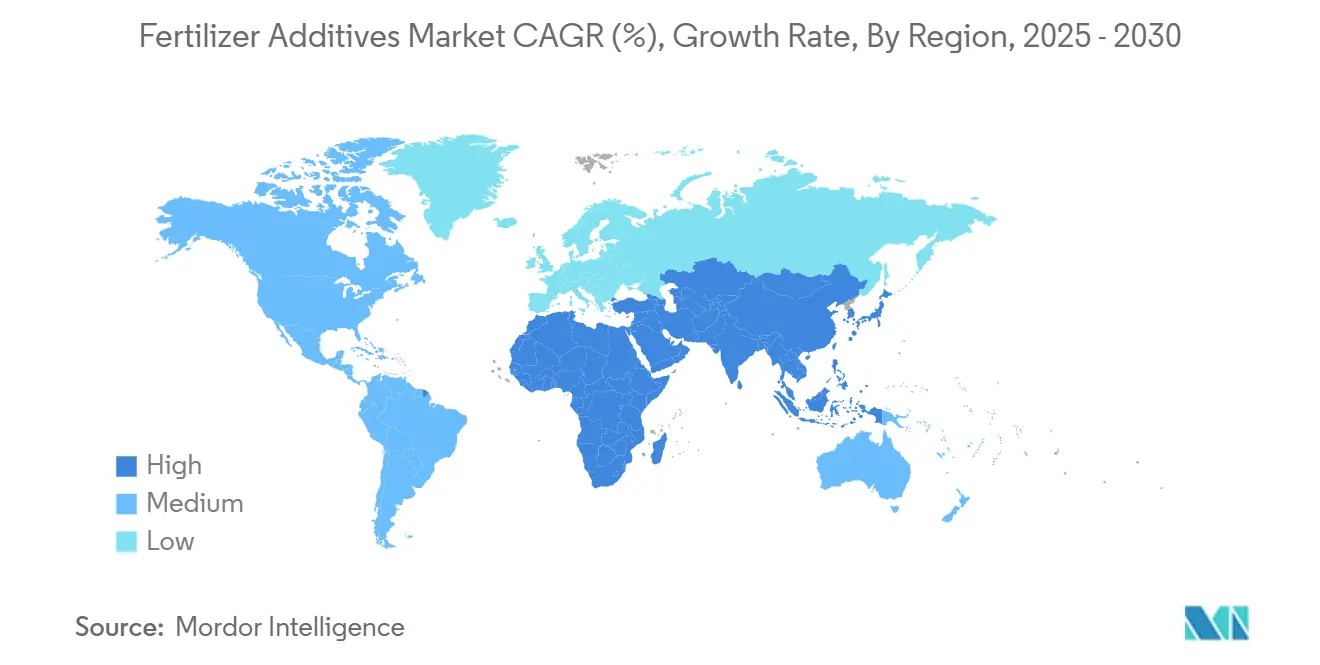

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

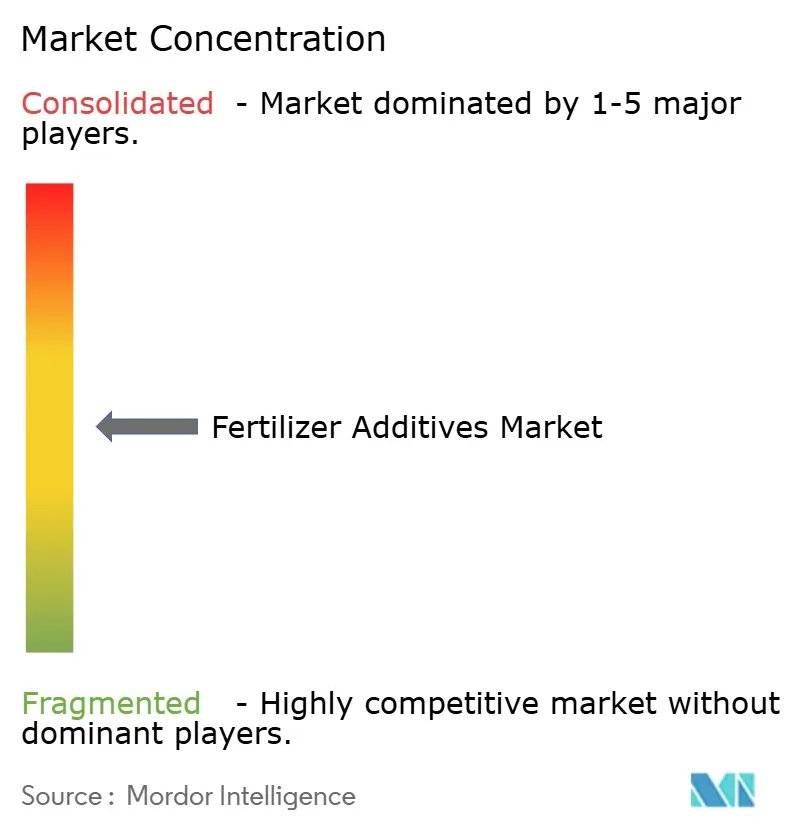

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка присадок к удобрениям от Mordor Intelligence

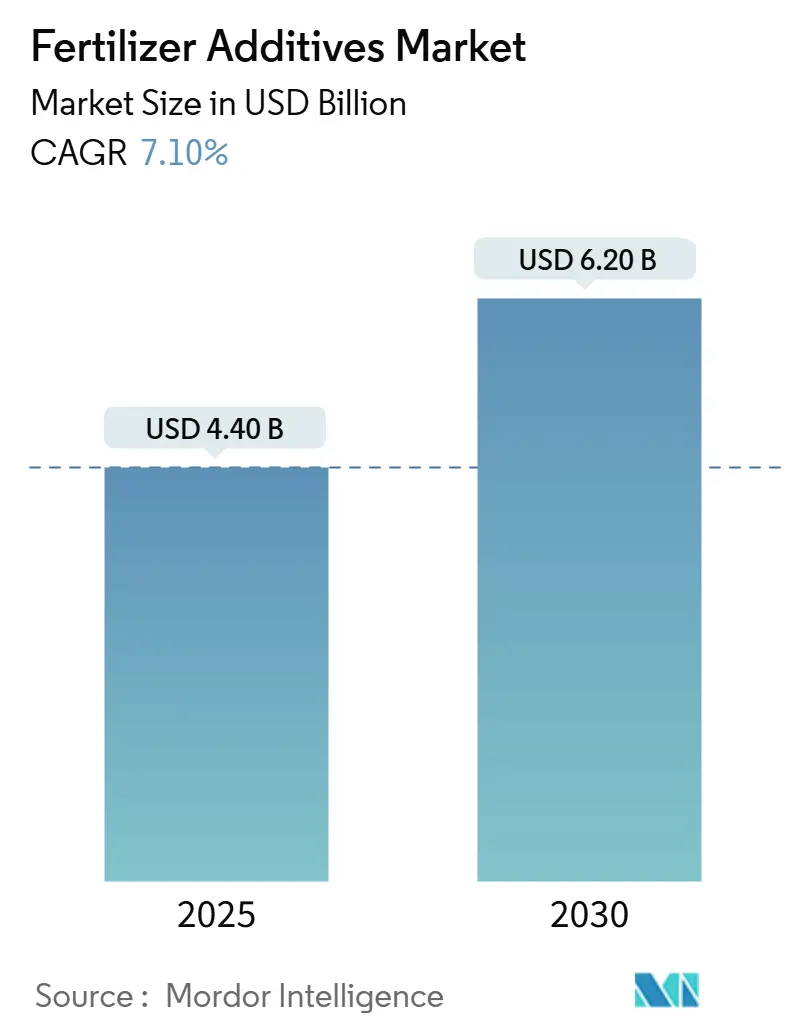

Рынок присадок к удобрениям составил 4,40 млрд долларов США в 2025 году и вырастет до 6,20 млрд долларов США к 2030 году, демонстрируя стабильный годовой темп роста 7,10% в течение прогнозного периода[1]Source: United States Department of Agriculture, "Farm Computer Usage and Ownership Highlights," usda.gov . Рост основан на более строгих правилах использования питательных веществ, развитии точного земледелия и росте затрат на исходные материалы, что побуждает производителей использовать присадки, которые защищают каждую единицу применяемого азота или фосфата. Продукты повышенной эффективности теперь сочетаются с технологией переменных норм внесения, которая уже покрывает 37% площадей кукурузы в США, обеспечивая микродозированную точность для полей и поворотных ирригационных систем. Азиатско-Тихоокеанский регион обеспечивает объемную базу, Африка обеспечивает темпы роста, и оба региона полагаются на антислеживающие и покрывающие химические вещества для сохранения текучести от заводских ворот до посевного ящика. Спрос также формируется вокруг криогенной логистики аммиака, поскольку проекты зеленого аммиака увеличиваются, требуя агентов, которые остаются активными при температуре хранения -33 °C. Умеренная концентрация среди поставщиков оставляет место для инноваторов, которые объединяют биологические стабилизаторы, биополимерные покрытия и цифровую поддержку дозирования в единый пакет производительности.

Ключевые выводы отчета

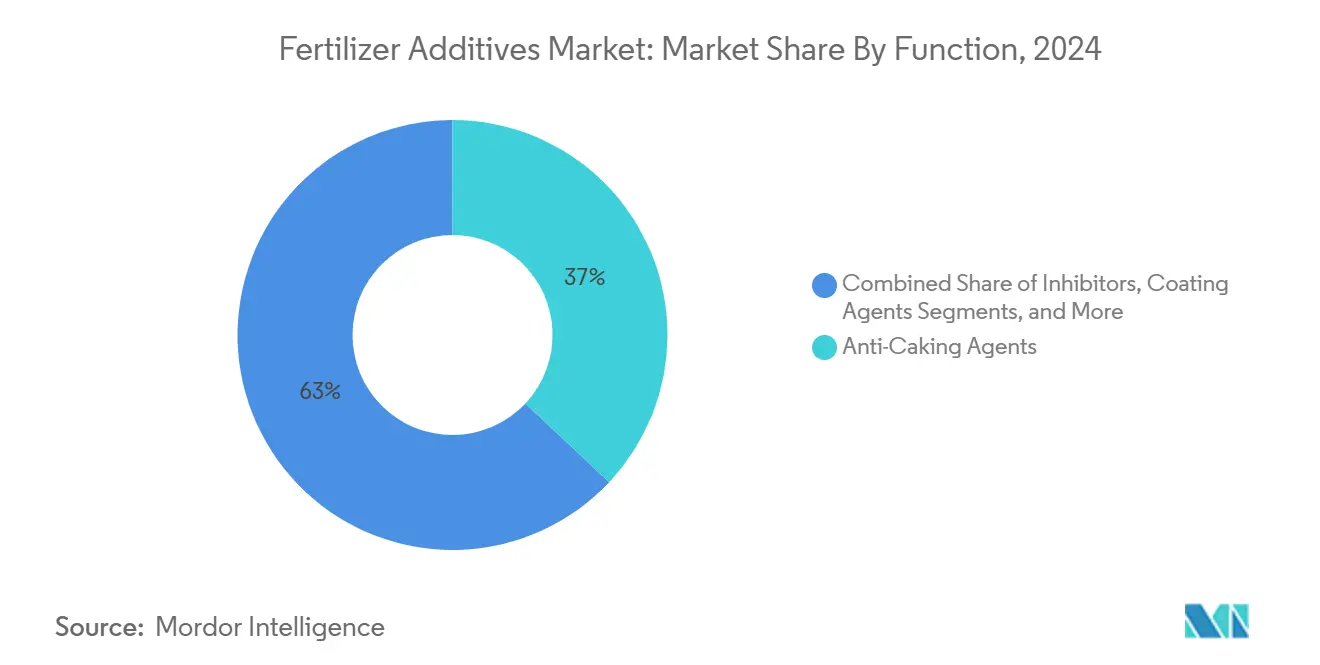

- По функциям антислеживающие агенты занимали 37% доли рынка присадок к удобрениям в 2024 году, тогда как покрывающие агенты будут расширяться с годовым темпом роста 9,8% до 2030 года.

- По форме твердые присадки составляли 68% доли размера рынка присадок к удобрениям в 2024 году; прогнозируется, что жидкие форматы будут расти с годовым темпом роста 8,4% в период 2025-2030 годов.

- По применению карбамид захватил 42% доли рынка присадок к удобрениям в 2024 году, тогда как присадки для сульфата аммония вырастут с годовым темпом роста 11% до 2030 года.

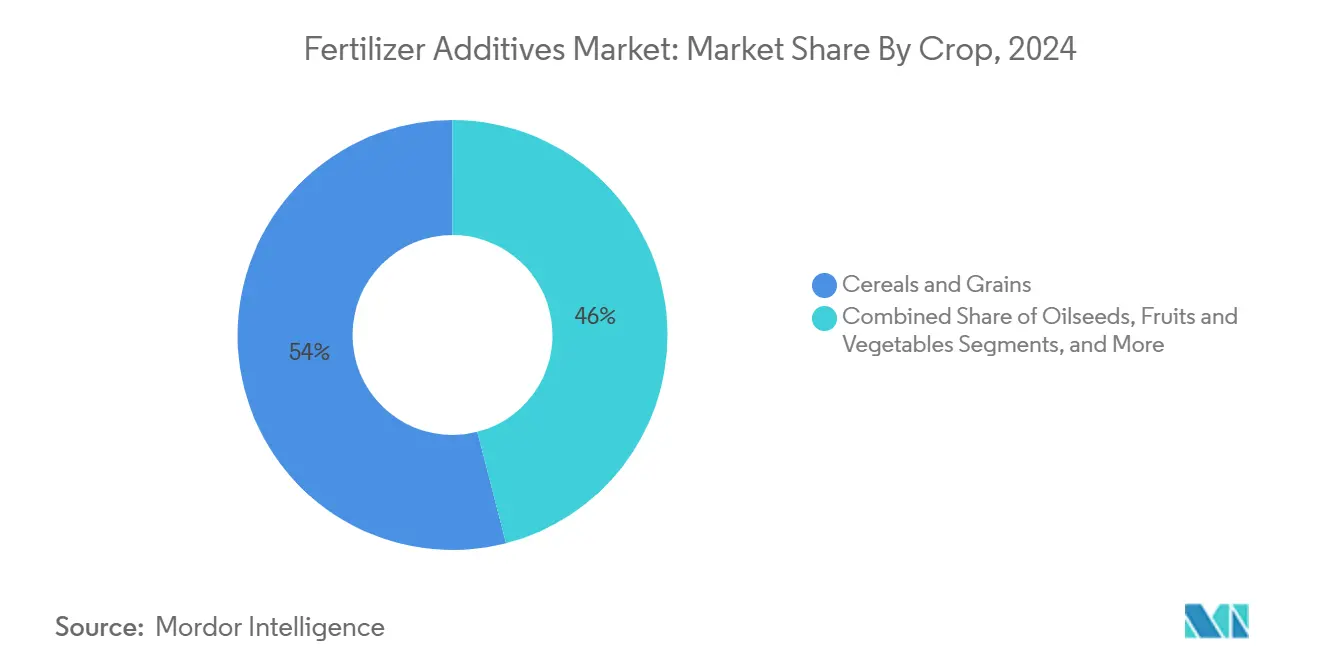

- По культурам зерновые и злаки составляли 54% доли рынка присадок к удобрениям в 2024 году; прогнозируется, что фрукты и овощи будут расти с годовым темпом роста 10,6% в период 2025-2030 годов.

- По регионам Азиатско-Тихоокеанский регион лидировал с долей выручки 39% в 2024 году, тогда как прогнозируется, что Африка покажет самый быстрый годовой темп роста 10,5% до 2030 года.

- Пять крупнейших поставщиков контролировали 36% мировой выручки в 2024 году, во главе с Corteva на 13% и BASF на 7%.

Тенденции и аналитические данные мирового рынка присадок к удобрениям

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее потребление удобрений в регионах интенсивного земледелия | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Спрос на удобрения повышенной эффективности | +1.8% | Глобально, особенно в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Регулятивное стимулирование эффективности использования питательных веществ | +1.1% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Внедрение точного земледелия обеспечивает микродозирование | +0.9% | Северная Америка, Европа, Австралия | Долгосрочный период (≥ 4 лет) |

| Криогенная логистика низкоуглеродного аммиака | +0.4% | Япония, Европа, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Биополимерные покрытия, дружественные к почвенному микробиому | +0.7% | Глобально, раннее внедрение в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее потребление удобрений в регионах интенсивного земледелия

Растущий спрос на зерновые увеличивает объемы присадок в зонах, которые уже ведут земледелие с максимальной интенсивностью. Прогноз ОЭСР-ФАО предусматривает, что мировые зерновые достигнут 3,1 миллиарда тонн к 2032 году, большая часть из них в Азии и Африке[2]Source: OECD and FAO, "Agricultural Outlook 2024-2033," oecd.org . Присадки предотвращают потери питательных веществ, которые возрастают во влажных, орошаемых системах, и более 5 миллионов акров теперь работают на усовершенствованных формулах, которые сокращают улетучивание во время фертигации worldfertilizer.com. Производители, использующие капельные и поворотные системы, достигают эффективности использования питательных веществ около 90%, стимулируя дальнейшее внедрение антислеживающих и покрывающих химических веществ, которые поддерживают свободное течение смесей при высокой влажности. Приток капитала в направлении продовольственной безопасности создает предсказуемые долгосрочные кривые спроса для поставщиков присадок.

Спрос на удобрения повышенной эффективности (EEF)

Удобрения с добавленной стоимостью стоимостью 19,8 млрд долларов США объединяют биостимуляторы, ингибиторы и покрытия контролируемого высвобождения в единые гранулы, адаптированные для времени и фазы культуры. Ингибиторы уреазы, такие как NBPT, снижают потери аммиака на 54% при сочетании со стабилизатором Duromide, помогая производителям получать зерно с более высоким содержанием белка без дополнительных проходов. Продажи биостимуляторов в США утроятся до 1,2 млрд долларов к 2026 году, внедряя биологические вещества в традиционные программы питательных веществ. Варианты контролируемого высвобождения с полимерным покрытием еще больше сужают окна доставки, подталкивая рынок присадок к удобрениям к более умным, многослойным пленкам, которые синхронизируют поставку и потребность корней.

Регулятивное стимулирование эффективности использования питательных веществ

Регламент по удобрениям Европейского союза (EU 2019/1009) унифицирует правила маркировки и безопасности для всех категорий удобрений и запрещает продажу продуктов, разрешенных согласно предыдущим статутам, заставляя к переформулированию на основе материалов с более низким содержанием углерода. Агентство по охране окружающей среды США включает меры защиты исчезающих видов в регистрацию пестицидов, косвенно направляя производителей к формулам, которые сокращают потери азота и стоки. В регионах с высокой плотностью скота ингибиторы нитрификации, такие как нитрапирин, включаются в кодексы управления навозом для сокращения выбросов закиси азота. В совокупности эти политики ускоряют внедрение присадок, которые документируют более высокую эффективность использования питательных веществ.

Криогенная логистика низкоуглеродного аммиака создает новые потребности в антислеживающих средствах

Конвейер проектов низкоуглеродного аммиака объемом 180 миллионов тонн нацелен на ввод в эксплуатацию к 2035 году, позиционируя аммиак как груз для энергетики и удобрений одновременно. Япония нацелена на использование 20 миллионов тонн аммиака и водорода к 2050 году и направляет субсидии на импортные терминалы и установки совместного сжигания. Хранение при -33 °C приводит к разрушению обычных антислеживающих восков, стимулируя исследования эластомерных агентов, которые поддерживают целостность пленки при тепловом ударе[3]Source: United States Department of Agriculture, "Farm Computer Usage and Ownership Highlights," usda.gov . Эта ниша стимулирует производителей присадок адаптировать продукты для морских холодильных цепей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая стоимость сельскохозяйственных материалов | −0.8% | Глобально, развивающиеся регионы | Краткосрочный период (≤ 2 лет) |

| Ужесточение экологических норм по присадкам | −0.6% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Волатильность нефтехимического сырья для специальных поверхностно-активных веществ | −0.5% | Глобально, акцент на Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Быстрое появление биологических заменителей | −0.7% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая стоимость сельскохозяйственных материалов

Цены на удобрения выросли на 11% в начале 2025 года, сжимая фермерские маржи, поскольку цены на зерно отстают[4]Source: World Bank, "Commodity Markets Outlook April 2025," worldbank.org. Доставленный UAN28 достиг 354 долларов за тонну, ДАФ 765 долларов, а МАФ 810 долларов, делая премиальные присадки более сложной продажей для производителей, испытывающих нехватку денежных средств. Индекс доступности Rabobank сигнализирует о риске разрушения спроса, особенно в категориях азота и фосфата, которые уже составляют основную часть фермерских расходов. Мелкие хозяйства в Африке и Южной Азии сталкиваются с самыми жесткими компромиссами, часто откладывая покупки повышенной эффективности, несмотря на доказанную окупаемость.

Ужесточение экологических норм по присадкам

Европейское агентство по химическим веществам хочет более строгих пределов воздействия на рабочем месте для аморфного кремнезема, основы кондиционеров потока, повышая затраты на соответствие для производителей рецептур. Законодательство о микропластиках заставляет производителей гранул с полимерным покрытием переходить к биоразлагаемым пленкам, стимулируя дорогие программы переформулирования. Долгосрочная экотоксичность синтетических ингибиторов нитрификации находится на рассмотрении, и предупредительные запреты могут потрясти установившиеся продуктовые линейки на рынке присадок к удобрениям.

Сегментный анализ

По функциям: Доминирование антислеживающих средств на фоне инноваций в покрытиях

Антислеживающие продукты генерировали наибольшую долю рынка присадок к удобрениям в 2024 году, составляя 37% выручки. Это доминирование проистекает из жизненно важной роли материала в сохранении потока частиц во время влажных сезонов доставки и длительных складских простоев. Смеси жирных аминов и системы с пониженным содержанием поверхностно-активных веществ теперь превосходят ранние биовоски, создавая более тонкие, более гибкие пленки, которые выдерживают сжатие в железнодорожных вагонах. Покрывающие агенты, однако, носят корону роста с годовым темпом роста 9,8%, движимые полимерными и биополимерными пленками, которые дозируют высвобождение в течение 45-90-дневных промежутков. Эти два лидера показывают, как надежность и время подачи питательных веществ вместе двигают решения о покупке.

Категории второго уровня также развиваются. Ингибиторы отвечают на регулятивные призывы сократить закись азота, а грануляционные добавки завоевывают сторонников в точных аппликаторах, которые требуют жестких допусков частиц. Появляющиеся гибридные продукты объединяют антислеживающие, ингибиторные и покрывающие функции в единые присадки, которые сокращают нормы включения и упрощают цепочки поставок. Решения для предотвращения коррозии входят в службу жидких удобрений, в то время как агенты против пыли набирают импульс там, где ужесточаются стандарты воздействия на работников. Рынок присадок к удобрениям продолжает тяготеть к многоцелевым химическим веществам, способным решать несколько болевых точек одной дозой.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По форме: Твердая основа с ростом жидких

Гранулированные питательные смеси держат твердые вещества на вершине, что переводится в 68% выручки и стабильные денежные потоки для кондиционеров на основе талька, восков и порошков жирных аминов. Массовые терминалы и операторы барж полагаются на твердые антислеживающие средства для поддержания свободного течения кучек. Жидкости, хотя и меньшие, являются восходящими, фиксируя годовой темп роста 8,4%, который отражает растущие акры фертигации и внедрение опрыскивания дронами. Жидкие дисперсии быстро растворяются в резервуарах-нянях, обеспечивая инлайн-инъекцию с переменными скоростями, которые соответствуют картам урожайности.

Микроинкапсулированные форматы находятся между двумя полюсами. Они защищают активные ингредиенты, задерживают высвобождение и удовлетворяют надвигающимся правилам микропластиков с компостируемыми оболочками, изготовленными из полимолочной кислоты или крахмала. Продвижение Milliken в микрокапсулы иллюстрирует миграцию капитала к маршрутам доставки следующего поколения. На рынке присадок к удобрениям форм-факторы сходятся; некоторые поставщики теперь предлагают наборы, которые включают как жидкую обработку семян, так и сопутствующее сухое покрытие для подкормочных проходов, обеспечивая постоянный контроль питательных веществ в течение сезона.

По применению: Лидерство карбамида с ростом специальных продуктов

Доля карбамида, 42% от общего спроса, является якорем доли рынка присадок к удобрениям из-за его низкой стоимости и высокой плотности азота. К сожалению, карбамид также быстро улетучивается. NBPT и другие ингибиторы уреазы, поэтому, остаются краеугольными камнями многих портфелей присадок, часто сочетаясь с тонкими полимерными оболочками, которые растягивают доступность азота за три недели. Специальные ниши возникают в сульфате аммония, который получает годовой темп роста 11%, стимулируемый точно управляемыми программами серы для масличных культур и садоводства.

ДАФ и МАФ зависят от блокираторов влаги, которые останавливают образование фосфатных корок во время тропического хранения. Покрытия нитрата аммония должны выполнять двойную функцию - блокировать слеживание, но не изменять классификации взрывобезопасности. Тройной суперфосфат и смеси калия опираются на подавители пыли для защиты рабочих конвейеров и поддержания целостности покрытий микроэлементов. Каждый субстрат приглашает разный рецепт присадки, побуждая поставщиков разрабатывать модульные продуктовые линейки, которые можно настраивать на поле.

По культурам: Доминирование зерновых с расширением садоводства

Зерновые и злаки составляют 54% использования присадок, поскольку они занимают большую часть пахотных земель и потребляют азот и фосфат в промышленном масштабе. Оптимизированные NPK режимы повышают выход зерновых более чем на 55%, цифра, которая подчеркивает, почему текучесть и эффективность ингибиторов находятся в центре бюджетов производителей. Последователи в этом сегменте тяготеют к покрытиям, которые сочетают медленное высвобождение и антипыль в один проход.

Фрукты и овощи растут с годовым темпом роста 10,6%, потому что их более высокая рыночная цена оправдывает премиальные входы, такие как нанохелаты и гидрогели, которые нацелены на корневые зоны с минутной точностью. Масличные культуры требуют балансировки бора и серы, что подталкивает присадки микроэлементов быстрее, чем общие стабилизаторы азота. Газоны и декоративные растения полагаются на гранулы с полимерным покрытием, которые подкармливают постепенно в течение 90 дней, снижая частоту скашивания и затраты на рабочую силу. Специфичность культур будет поддерживать индустрию присадок к удобрениям в гибком состоянии, поскольку поставщики борются за адаптацию SKU по товарам и регионам.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

География - Анализ

Азиатско-Тихоокеанский регион сохранил корону продаж на уровне 39% в 2024 году благодаря плотным мелкоделяночным хозяйствам в Китае и Индии, которые совместно обслуживают почти 3 миллиарда человек. Отечественные линейки присадок выигрывают от временных ограничений Китая на экспорт фосфата, которые перетасовывают поставки в местные каналы и снижают зависимость от импорта. Химический сектор Индии находится на пути к достижению 50 миллиардов долларов США в специализированных доходах к 2025 году, при поддержке Миссии цифрового сельского хозяйства, которая финансирует почвенные лаборатории и датчики на фермах. В рамках размера рынка присадок к удобрениям отечественные производители используют интегрированные цепочки поставок для поддержания низких доставленных затрат, несмотря на волатильные фрахтовые рынки.

Африка демонстрирует самый быстрый годовой темп роста 10,5%, поскольку правительства и частный капитал вливают средства в новые производственные центры. Потребление подскочит с 7,6 миллиона до 13,6 миллиона тонн питательных веществ к концу десятилетия, во главе с заводом Нигерии на 1,5 миллиона тонн и расширением Indorama на 2,8 миллиона тонн. Только Западная Африка может превысить 4,6 миллиона тонн к 2030 году. Внедрение все еще сталкивается с препятствиями последней мили, такими как затраты на упакованные продукты и пробелы в сельском финансировании, но поставщики присадок видят возможность упаковать кондиционеры потока с обучением фермеров для повышения принятия.

Северная Америка и Европа регистрируют зрелый, но инновационный рост на уровне 5,2% и 4,5% годового темпа роста. Точное земледелие лежит в основе большинства дополнительного спроса; 28% ферм Великобритании корректируют планы удобрений, используя севообороты бобовых для фиксации азота и сокращения синтетического применения[5]Source: Department for Environment, Food and Rural Affairs, "Farming Statistics: Fertiliser Usage on Farms 2024," gov.uk. Механизм углеродной границы ЕС, вступающий в силу в 2026 году, потребует от импортеров удобрений раскрытия встроенного углерода, давая преимущество местным низкоэмиссионным формулам. На обоих континентах биологические альтернативы набирают долю, но химические покрытия сохраняются, поскольку их данные производительности остаются надежными в более холодных климатах и жестких окнах посева.

Конкурентный ландшафт

Рынок присадок к удобрениям остается умеренно концентрированным, при этом пять ведущих компаний составляют 36% выручки 2024 года. Corteva Agriscience лидирует с 13%, поддерживаемая стабилизаторами азота, которые подключаются непосредственно к ее платформам семян и защиты растений. BASF следует с 7%, используя глобальный производственный след и широкий портфель антислеживающих и покрывающих средств, даже рассматривая IPO сельскохозяйственного подразделения для заострения стратегического фокуса. Подразделение ArrMaz компании Arkema и KAO Corporation каждая захватывают по 6%, первая через специальные поверхностно-активные вещества, а вторая через собственные химические вещества жирных аминов, используемые в передовых покрытиях. Clariant замыкает топ-уровень с 4%, поставляя высокочистые поверхностно-активные вещества, которые улучшают текучесть и уменьшают пыль во время массовой обработки.

Стратегия теперь склоняется к устойчивости и географической диверсификации. Corteva расширила свое биологическое подразделение сделками Symborg и Stoller, позиционируя себя для объединения живых инокулянтов с химическими стабилизаторами. BASF направляет R&D в биоразлагаемые пленки, которые удовлетворяют европейским правилам микропластиков, в то время как Arkema адаптирует зеленые поверхностно-активные вещества для низкотемпературной логистики аммиака. KAO совершенствует смеси жирных аминов для повышения эффективности покрытия при более низких нормах включения, а Clariant пилотирует подавители пыли на основе сахара, разработанные для более теплых, высоковлажных цепочек поставок. ICL Group, хотя и за пределами топ-пятерки, подчеркивает тренд покупкой Nitro 1000 и запуском продуктов биологической фиксации азота в Бразилии.

Возможности белого пространства сохраняются, поскольку 64% рынка остается открытым для участников среднего уровня и развивающихся. Спрос строится на антислеживающие агенты, которые выживают при криогенном хранении при -33 °C, и для микроинкапсулированных присадок, которые согласуются с дроновым опрыскиванием и фертигацией. Патентные заявки концентрируются на биополимерных покрытиях и матрицах контролируемого высвобождения; работа Evonik над кремнеземными носителями для живых бактерий подчеркивает смешивание химических и биологических технологий. Поставщики, способные доказать полевую производительность, экологическое соответствие и масштабируемое производство, лучше всего размещены для завоевания доли, поскольку регулирования ужесточаются, а производители внедряют точные инструменты в темпе.

Лидеры индустрии присадок к удобрениям

-

BASF SE

-

Corteva Agriscience

-

Clariant International Ltd

-

KAO Corporation

-

Koch Agronomic Services

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Европейское агентство по химическим веществам (ECHA) предложило более строгие регулирования для соединений диоксида кремния (SiO₂), широко используемых в присадках к удобрениям, введя пределы профессионального воздействия и ограничения на применения потребительских продуктов, влияя на формулировки антислеживающих агентов и покрывающих агентов по всей индустрии.

- Март 2025: OCI N.V. завершила отчуждение, генерируя более 6,2 млрд долларов США денежных поступлений, сосредоточившись на производстве аммиака с низким содержанием углерода с объектом Texas Blue Clean Ammonia, запланированным к началу производства в 2025 году, создавая новые требования к специализированным антислеживающим агентам, способным справляться с условиями криогенного хранения.

- Декабрь 2024: Саудовская Аравия запустила крупную инициативу сельскохозяйственных технологий, использующую обогащенные углеродом компостные добавки для повышения плодородия почвы и удержания воды, позиционируя страну как потенциального экспортера как органических присадочных продуктов, так и технологий для борьбы с опустыниванием.

- Октябрь 2024: Coromandel International объявила о планах расширения и создании нового объекта для увеличения производственных мощностей присадок к удобрениям в Индии, нацелившись на улучшенные производственные возможности антислеживающих и покрывающих агентов.

Охват глобального отчета по рынку присадок к удобрениям

Присадки к удобрениям используются для улучшения качества и стабильности почвы и удобрений. Они также используются для предотвращения потери питательных веществ, таких как фосфор, сера, азот и калий, из почвы и окружающей среды. Рынок присадок к удобрениям сегментирован по функциям (ингибиторы, покрывающие агенты, грануляционные добавки, антислеживающие агенты и другие функции), по форме (твердые и жидкие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает оценку рынка и прогноз в стоимостном выражении (доллары США) для вышеупомянутых сегментов.

| Ингибиторы |

| Покрывающие агенты |

| Грануляционные добавки |

| Антислеживающие агенты |

| Обеспыливающие агенты |

| Ингибиторы коррозии |

| Пеногасители |

| Другие нишевые функции |

| Твердые |

| Жидкие |

| Микроинкапсулированные |

| Карбамид |

| Нитрат аммония |

| Диаммонийфосфат (ДАФ) |

| Моноаммонийфосфат (МАФ) |

| Сульфат аммония |

| Тройной суперфосфат (ТСФ) |

| Калийные смеси |

| Другие специальные удобрения |

| Зерновые и злаки |

| Масличные культуры |

| Фрукты и овощи |

| Газоны и декоративные растения |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По функциям | Ингибиторы | |

| Покрывающие агенты | ||

| Грануляционные добавки | ||

| Антислеживающие агенты | ||

| Обеспыливающие агенты | ||

| Ингибиторы коррозии | ||

| Пеногасители | ||

| Другие нишевые функции | ||

| По форме | Твердые | |

| Жидкие | ||

| Микроинкапсулированные | ||

| По применению | Карбамид | |

| Нитрат аммония | ||

| Диаммонийфосфат (ДАФ) | ||

| Моноаммонийфосфат (МАФ) | ||

| Сульфат аммония | ||

| Тройной суперфосфат (ТСФ) | ||

| Калийные смеси | ||

| Другие специальные удобрения | ||

| По культурам | Зерновые и злаки | |

| Масличные культуры | ||

| Фрукты и овощи | ||

| Газоны и декоративные растения | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Что такое присадки к удобрениям, и почему они важны?

Присадки к удобрениям - это специализированные соединения, такие как антислеживающие агенты, покрытия и ингибиторы, которые улучшают стабильность при хранении, обработку и доставку питательных веществ; рынок присадок к удобрениям достиг 4,4 млрд долларов США в 2025 году, подчеркивая их ценность в повышении эффективности использования питательных веществ.

Какой функциональный сегмент в настоящее время лидирует на рынке присадок к удобрениям?

Антислеживающие агенты занимают верхнюю позицию с долей выручки 37% в 2024 году, хотя прогнозируется, что покрывающие агенты будут расти быстрее всего с годовым темпом роста 9,8% до 2030 года.

Какой регион показывает самые сильные перспективы роста для присадок к удобрениям?

Прогнозируется, что Африка покажет годовой темп роста 10,5% к 2030 году, поскольку потребление поднимется с 7,6 миллиона до 13,6 миллиона тонн на фоне новых производственных центров и государственной поддержки.

Как регулирования меняют разработку продуктов?

Правила, такие как Регламент по удобрениям Европейского союза (EU 2019/1009) и Механизм углеродной границы, заставляют поставщиков создавать низкоуглеродные, биоразлагаемые формулы, которые все еще соответствуют целевым показателям производительности.

Какая конкурентная динамика определяет рынок присадок к удобрениям?

Рынок умеренно концентрирован; пять поставщиков контролируют 36% выручки, но меньшие инноваторы процветают, сосредотачиваясь на биополимерных пленках, микроинкапсулированных активных веществах и решениях для криогенного аммиака.

Каков основной вызов для краткосрочного спроса?

Растущие цены на удобрения, выросшие на 11% в начале 2025 года, напрягают фермерские бюджеты и могут отсрочить внедрение премиальных присадочных технологий, особенно среди мелких хозяйств в развивающихся регионах.

Последнее обновление страницы: