Размер рынка удобрений в США

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 28.69 млрд долларов США | |

| Размер Рынка (2030) | 38.08 млрд долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 4.83 % | |

| Самый быстрорастущий по типу урожая | Газон и декоративные | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений США

Объем рынка удобрений в США оценивается в 28,69 млрд долларов США в 2024 году и, как ожидается, достигнет 38,08 млрд долларов США к 2030 году, при этом среднегодовой темп роста составит 4,83% в течение прогнозируемого периода (2024-2030 гг.).

- Самый быстрорастущий сегмент по продуктам - DAP DAP является важным фосфатным удобрением в стране, потребление которого в 2021 году составит 1,9 миллиона метрических тонн. Кукуруза, хлопок и соя являются крупнейшими культурами, потребляющими DAP.

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры. Полевые культуры доминируют на рынке удобрений в США из-за больших посевных площадей в стране. Полевые культуры занимают более 95% общей посевной площади.

- Самый быстрый рост по специальному типу - SRF SRF безопасны для почвы и окружающей среды, поскольку они точно выделяют питательные вещества в почву на протяжении всего сельскохозяйственного сезона и, таким образом, уменьшают вымывание питательных веществ.

- Самый большой сегмент по способу внесения — Почва Внесение в почву — это простой метод внесения удобрений, который можно вносить без оборудования. Этот метод внесения удобрений улучшает здоровье растений и плодородие почвы.

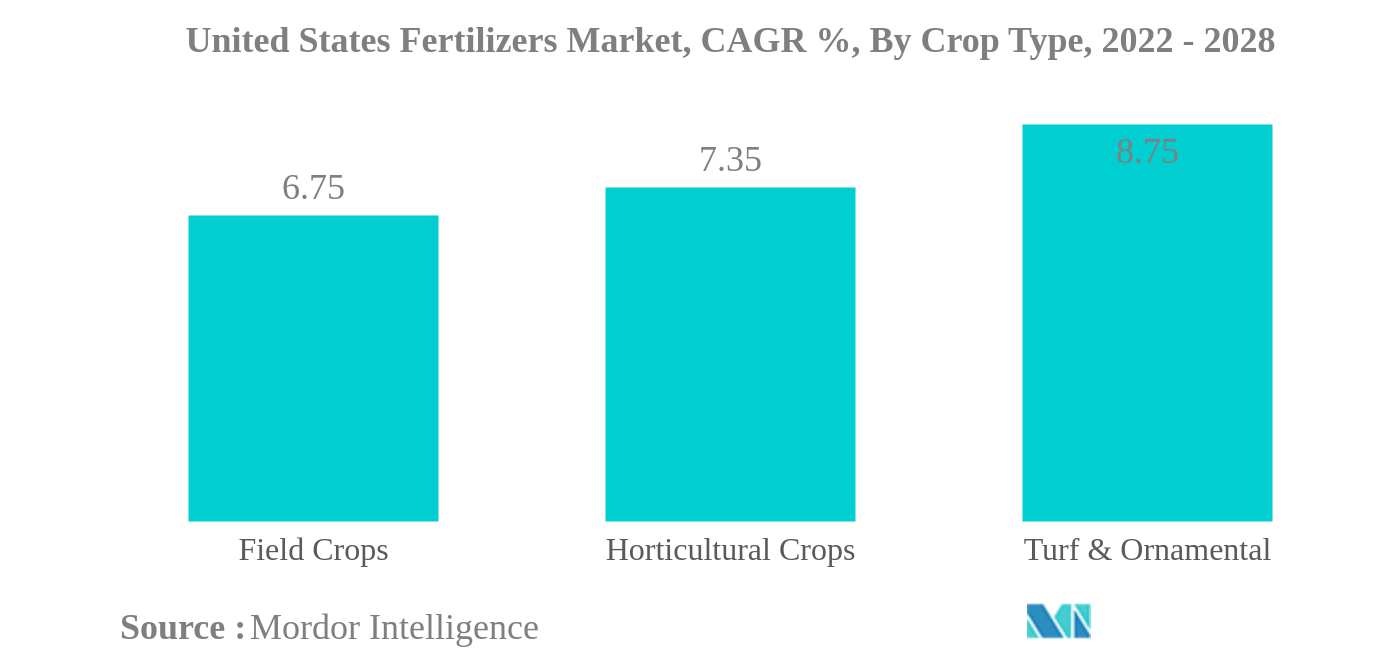

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- Полевые культуры заняли значительную долю на рынке удобрений в США, поскольку в 2021 году на полевые культуры приходилось более 78,0% от общего объема сельскохозяйственных угодий в стране.

- Производство садоводства осуществляется в основном в 10 штатах, на долю которых в 2019 году пришлось 66,0% всех продаж садоводства в США. Лидерами продаж в стране являются Калифорния, Флорида и Орегон. Обычные удобрения заняли максимальную долю рынка садовых культур с долей рынка 58,5% в 2021 году, за ними следовали специальные удобрения с 41,4%. Более высокая доля традиционных удобрений объясняется более высокой адаптацией фермеров и более низкими ценами по сравнению со специальными удобрениями.undefined

- Более высокий спрос на фосфорные и калийные удобрения объясняется увеличением потребления фруктов и овощей в стране в последнее десятилетие. Азотные удобрения занимают наибольшую долю на рынке удобрений США благодаря производству в стране зерновых, таких как кукуруза и пшеница.

- Внесение азотных удобрений пропорционально урожайности зерновых. По данным Министерства сельского хозяйства США, страна расширила сельскохозяйственные угодья, засеяв 94,0 млн акров кукурузы и 85,0 млн акров соевых бобов, что привело к увеличению потребления азотных удобрений в 2021 году, поддержав внутреннее растениеводство в стране.

- Население США растет быстрыми темпами в 2020 году оно составит 330,0 миллионов человек, что усиливает растущий спрос на продовольствие. Следовательно, существует необходимость повышения производительности сельского хозяйства для обеспечения продовольствием растущего населения. По данным Всемирного банка, пахотные земли (процент земельной площади) в США в 2018 году составляли около 17,2% от общей площади земель.undefined

Обзор отрасли удобрений в США

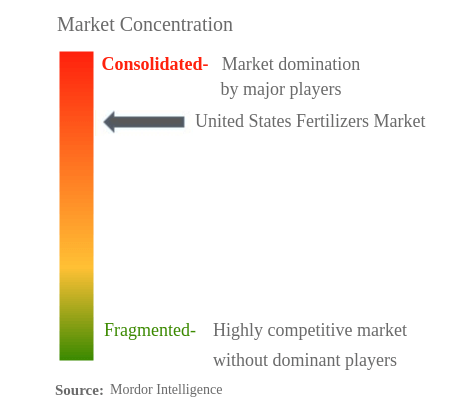

Рынок удобрений США достаточно консолидирован пять крупнейших компаний занимают 99,31%. Основными игроками на этом рынке являются CF Industries Holdings, Inc., Koch Industries Inc., Nutrien Ltd., The Mosaic Co. и Wilbur-Ellis Company LLC (отсортировано в алфавитном порядке).

Лидеры рынка удобрений США

CF Industries Holdings, Inc.

Koch Industries Inc.

Nutrien Ltd.

The Mosaic Co.

Wilbur-Ellis Company LLC

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений США

- Февраль 2022 г . ICL представила удобрения для ухода за газонами, содержащие либо мочевину, покрытую серой, и биоразлагаемую полимерную мембрану (Poly-S), либо азот, покрытый смолой, в сочетании с фосфором и калием (PACE). Это позволяет избежать неконтролируемого роста толчков, что означает меньшие усилия по скашиванию. Удобрения считаются особенно простыми и безопасными в использовании и подходят для газонокосилок-роботов.

- Май 2021 г . ICL Group выпустила новый продукт Osmocote 5, который обеспечивает сверхэффективное и действенное высвобождение питательных веществ и был разработан и разработан для решения конкретных проблем с питанием, с которыми сталкиваются производители, использующие питательные среды с низким содержанием торфа и без него. Он оснащен уникальной технологией выделения питательных веществ и улучшенной системой обеспечения доступности микроэлементов (OTEA) для удовлетворения потребностей растений на протяжении всей программы высвобождения.

- Март 2021 г . Mosaic объявила о партнерстве с Sound Agriculture для разработки и распространения продукта, повышающего эффективность питательных веществ. Sound Agriculture сосредоточится на производстве активного ингредиента и рецептуре продукта, а Mosaic будет курировать разработку месторождений, нормативное регулирование, продажи и маркетинг. В продукте используется химия, вдохновленная биотехнологиями Sound Agrcultural, которая активирует микробиом почвы, обеспечивая растениям доступ к важным питательным веществам и позволяя производителям оптимизировать внесение удобрений. Ожидается, что он выйдет на рынок США в 2023 году.

Отчет о рынке удобрений США – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Безводный аммиак

- 5.1.2.2.3 Мочевина

- 5.1.2.2.4 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 CF Industries Holdings, Inc.

- 6.4.2 Haifa Group Ltd

- 6.4.3 ICL Fertilizers

- 6.4.4 Koch Industries Inc.

- 6.4.5 ООО "Нутриен".

- 6.4.6 Sociedad Quimica y Minera de Chile SA

- 6.4.7 The Andersons Inc.,

- 6.4.8 The Mosaic Co.

- 6.4.9 Wilbur-Ellis Company LLC

- 6.4.10 Яра Интернэшнл АСА

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРЕДПРИЯТИЙ ПО УДОБРЕНИЯМ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности удобрений в США

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газоны и декоративные культуры представлены в виде сегментов по типам культур.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Безводный аммиак | ||

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Безводный аммиак | |||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВНЕСЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки