Объем рынка жидких удобрений

| Период исследования | 2016 - 2030 | |

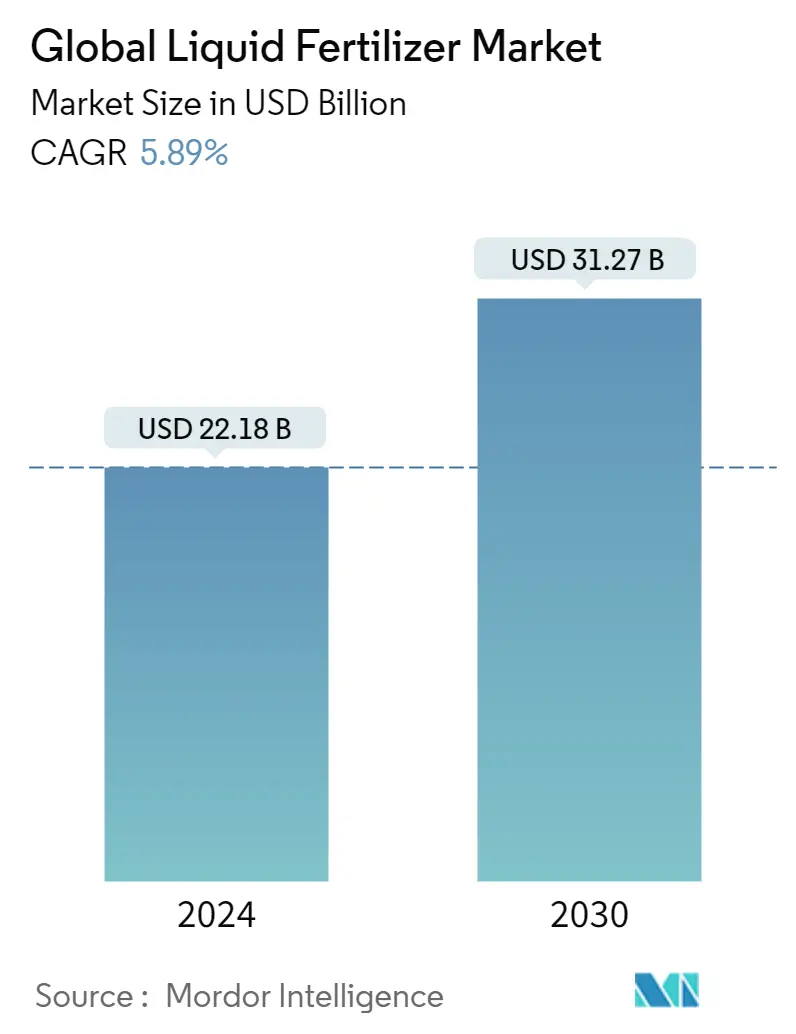

| Размер Рынка (2024) | 22.18 миллиарда долларов США | |

| Размер Рынка (2030) | 31.27 миллиарда долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 5.89 % | |

| Наибольшая доля по региону | Европа | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка жидких удобрений

Объем мирового рынка жидких удобрений оценивается в 22,18 млрд долларов США в 2024 году и, как ожидается, достигнет 31,27 млрд долларов США к 2030 году, среднегодовой рост составит 5,89% в течение прогнозируемого периода (2024-2030 гг.).

- Самый большой сегмент по типу - Азотные азотные удобрения, такие как КАС, которые менее склонны к выщелачиванию, предпочитают фермеры во всем мире из-за их меньшей токсичности и отсутствия загрязнения окружающей среды.

- Самый быстрый рост по типу – Микронутриенты. Дефицит микроэлементов можно быстро устранить с помощью жидких удобрений, поскольку они находятся в легко усваиваемой форме и их можно распылять непосредственно на листву растений.

- Крупнейший сегмент по типу сельскохозяйственных культур – газонные и декоративные увеличение посевных площадей, растущая обеспокоенность по поводу загрязнения и рост экотуризма во всем мире привели к увеличению спроса на удобрения для таких культур.

- Крупнейший сегмент по странам — США кислая природа почвы в США привела к повышению спроса на жидкие удобрения для поддержания рН почвы и предотвращения потерь питательных веществ при выщелачивании.

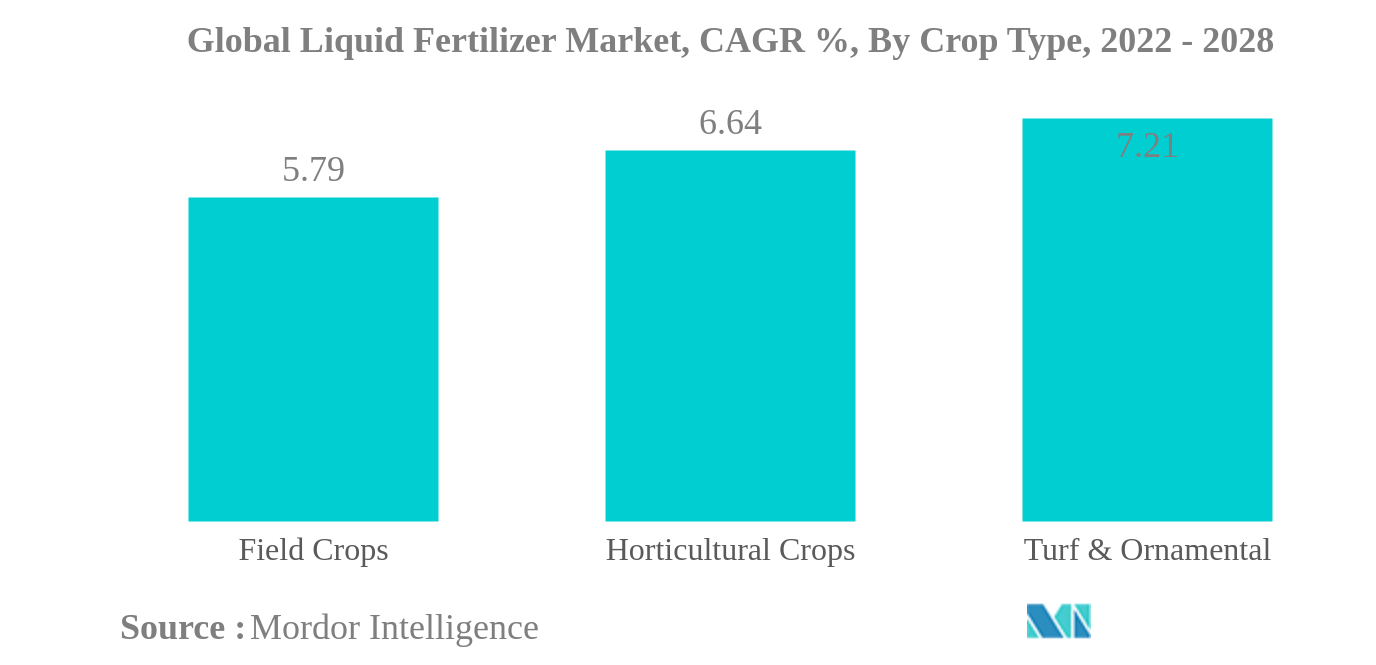

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- Полевые культуры доминировали на мировом рынке жидких удобрений, составляя около 80,2% от общего потребления жидких удобрений. Их объемное потребление жидких удобрений в 2022 году составило 31,8 млн тонн на сумму 22,34 млрд долларов США. Большое потребление жидких удобрений полевыми культурами обусловлено большими посевными площадями этих культур. Более 90,0% мировых сельскохозяйственных угодий отведено под выращивание полевых культур.

- Садоводческие культуры являются вторым по величине видом культур, потребляющих жидкие удобрения, на их долю в 2022 году придется около 12,9% мирового потребления жидких удобрений.

- В связи с растущей обеспокоенностью по поводу здоровья и питания после пандемии COVID-19, во всем мире растет спрос на ценные культуры, такие как фрукты и овощи. Овощные культуры, пользующиеся наибольшим спросом, такие как помидоры, картофель, лук, капуста и цветная капуста, требуют большого количества удобрений и выращиваются круглый год. Внекорневые жидкие удобрения играют важную роль в выращивании плодовых культур, поскольку известно, что внекорневое опрыскивание улучшает качество плодов.

- На долю газонных и декоративных культур пришлось около 6,4% от общего мирового рынка жидких удобрений, их стоимость в 2022 году составила 1,85 миллиарда долларов США, а объем потребления составил 2,7 миллиона метрических тонн.

- Площадь выращивания газона и декоративных культур увеличивается из-за опасений по поводу загрязнения, растущей важности эстетичных ландшафтных садов и экотуризма во всем мире.undefined

- Таким образом, ожидается, что мировое потребление жидких удобрений для соответствующих видов культур будет продолжать расти в течение прогнозируемого периода.

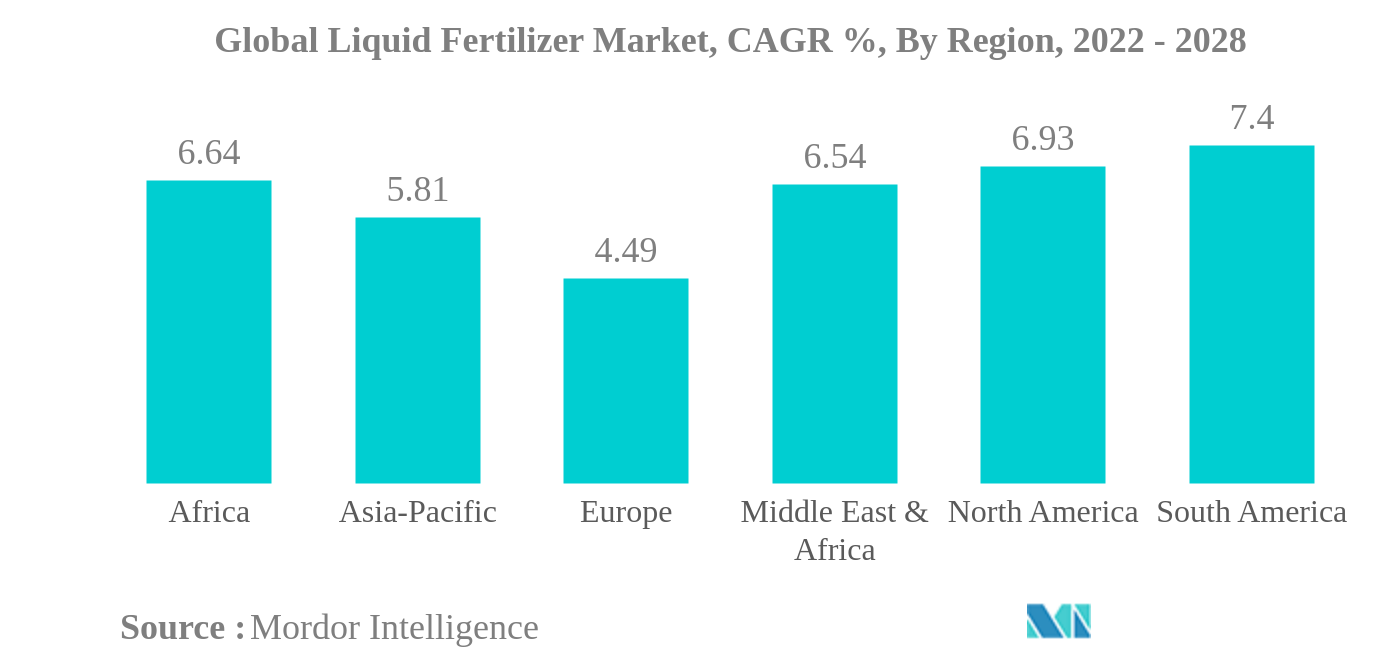

Европа является крупнейшим сегментом по регионам.

- Мировой рынок жидких удобрений в 2021 году оценивался в 27,99 млрд долларов США при объемном потреблении 39,0 млн тонн.

- Европейский регион был крупнейшим рынком жидких удобрений в мире, на его долю приходилось около 29,0% от общего рынка жидких удобрений, оцениваемого примерно в 8,16 млрд долларов США в 2021 году. Доминирование Европы на рынке жидких удобрений было обусловлено наличием улучшение ирригационных систем в регионе. Например, в таких странах, как Германия, Россия, Великобритания и Франция, более 55% орошаемых земель покрыто спринклерами или системами микроорошения, что стимулирует рынок в регионе.

- Азиатско-Тихоокеанский регион был вторым по величине рынком жидких удобрений с долей 22,09% в 2021 году. Китай и Индия являются крупнейшими рынками жидких удобрений в регионе с долей 42,0% и 21,0% соответственно в 2021 году. В области преобладает выращивание полевых культур, на долю которых приходится около 83,1% от общего объема потребляемых в регионе жидких удобрений.

- Правительства по всему региону постоянно продвигают внедрение систем микроирригации посредством ценовых субсидий. Таким образом, ожидается, что в будущем использование жидких удобрений в регионе увеличится по мере более широкого внедрения передовых методов орошения. С другой стороны, в 2021 году на долю Южной Америки приходилось 18,0%, за ней следовала Северная Америка с долей 16%.

- Следовательно, наблюдается растущая тенденция к использованию жидких удобрений из-за простоты применения, равномерного распределения и снижения стоимости внесения. Эти факторы могут стимулировать рынок жидких удобрений в течение прогнозируемого периода.

Обзор отрасли жидких удобрений

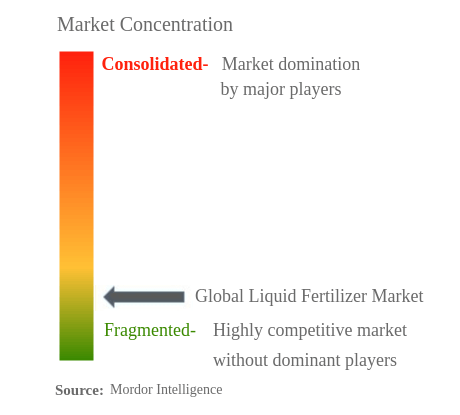

Мировой рынок жидких удобрений фрагментирован пять крупнейших компаний занимают 12,94%. Основными игроками на этом рынке являются ICL Fertilizers, IFFCO, Nortox, SQM и Yara International ASA (отсортировано в алфавитном порядке).

Лидеры рынка жидких удобрений

ICL Fertilizers

IFFCO

Nortox

SQM

Yara International ASA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка жидких удобрений

- Ноябрь 2019 г . IFFCO запускает продукты на основе нанотехнологий — наноазот, наноцинк и наномедь для полевых испытаний в рамках своих усилий по сокращению использования химических удобрений и увеличению доходов фермеров.

- Январь 2019 г . Haifa Group запустила NutriNet™, экспертную онлайн-систему, целью которой является поддержка и оптимизация процесса создания индивидуальных программ внесения удобрений. Это помогает производителям бесплатно устанавливать программы внесения удобрений.

- Февраль 2017 г . Yara открыла завод по производству жидких удобрений стоимостью 2,3 млн долларов США в Малмсбери, Южная Африка. Благодаря этим инвестициям компания расширила свои производственные мощности, чтобы использовать сельскохозяйственный потенциал Южной Африки и стать ведущей компанией по питанию сельскохозяйственных культур в стране.

Отчет о рынке жидких удобрений – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 По питательным веществам

- 5.1.2.1.1 Микронутриенты

- 5.1.2.1.2 Азотистый

- 5.1.2.1.3 фосфатный

- 5.1.2.1.4 Калий

- 5.1.2.1.5 Вторичные макроэлементы

- 5.2 Режим приложения

- 5.2.1 Фертигация

- 5.2.2 Листовая

- 5.3 Тип культуры

- 5.3.1 Полевые культуры

- 5.3.2 Садоводческие культуры

- 5.3.3 Газон и декоративные

- 5.4 Область

- 5.4.1 Азиатско-Тихоокеанский регион

- 5.4.1.1 Австралия

- 5.4.1.2 Бангладеш

- 5.4.1.3 Китай

- 5.4.1.4 Индия

- 5.4.1.5 Индонезия

- 5.4.1.6 Япония

- 5.4.1.7 Пакистан

- 5.4.1.8 Филиппины

- 5.4.1.9 Таиланд

- 5.4.1.10 Вьетнам

- 5.4.1.11 Остальная часть Азиатско-Тихоокеанского региона

- 5.4.2 Европа

- 5.4.2.1 Франция

- 5.4.2.2 Германия

- 5.4.2.3 Италия

- 5.4.2.4 Нидерланды

- 5.4.2.5 Россия

- 5.4.2.6 Испания

- 5.4.2.7 Украина

- 5.4.2.8 Великобритания

- 5.4.2.9 Остальная Европа

- 5.4.3 Ближний Восток и Африка

- 5.4.3.1 Нигерия

- 5.4.3.2 Саудовская Аравия

- 5.4.3.3 Южная Африка

- 5.4.3.4 Турция

- 5.4.3.5 Остальная часть Ближнего Востока и Африки

- 5.4.4 Северная Америка

- 5.4.4.1 Канада

- 5.4.4.2 Мексика

- 5.4.4.3 Соединенные Штаты

- 5.4.4.4 Остальная часть Северной Америки

- 5.4.5 Южная Америка

- 5.4.5.1 Аргентина

- 5.4.5.2 Бразилия

- 5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 BMS Micro-Nutrients NV

- 6.4.2 Compo Expert

- 6.4.3 ICL Fertilizers

- 6.4.4 IFFCO

- 6.4.5 Nortox

- 6.4.6 Safsulfur

- 6.4.7 SQM

- 6.4.8 Yara International ASA

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли жидких удобрений

Сложные и прямые рассматриваются как сегменты по типу. Фертигация и внекорневая обработка рассматриваются как сегменты режима внесения. Полевые культуры, садовые культуры, газонные и декоративные культуры представлены в виде сегментов по типам культур. Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка покрываются сегментами по регионам.| Сложный | ||

| Прямой | По питательным веществам | Микронутриенты |

| Азотистый | ||

| фосфатный | ||

| Калий | ||

| Вторичные макроэлементы | ||

| Фертигация |

| Листовая |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Азиатско-Тихоокеанский регион | Австралия |

| Бангладеш | |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Пакистан | |

| Филиппины | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Нидерланды | |

| Россия | |

| Испания | |

| Украина | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Нигерия |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки |

| Тип | Сложный | ||

| Прямой | По питательным веществам | Микронутриенты | |

| Азотистый | |||

| фосфатный | |||

| Калий | |||

| Вторичные макроэлементы | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Область | Азиатско-Тихоокеанский регион | Австралия | |

| Бангладеш | |||

| Китай | |||

| Индия | |||

| Индонезия | |||

| Япония | |||

| Пакистан | |||

| Филиппины | |||

| Таиланд | |||

| Вьетнам | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | Франция | ||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Украина | |||

| Великобритания | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Нигерия | ||

| Саудовская Аравия | |||

| Южная Африка | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

| Северная Америка | Канада | ||

| Мексика | |||

| Соединенные Штаты | |||

| Остальная часть Северной Америки | |||

| Южная Америка | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ УДОБРЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки