Размер и доля рынка программного обеспечения для управления сельским хозяйством

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.80 Миллиардов долларов США |

| Размер Рынка (2030) | 5.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка программного обеспечения для управления сельским хозяйством от Mordor Intelligence

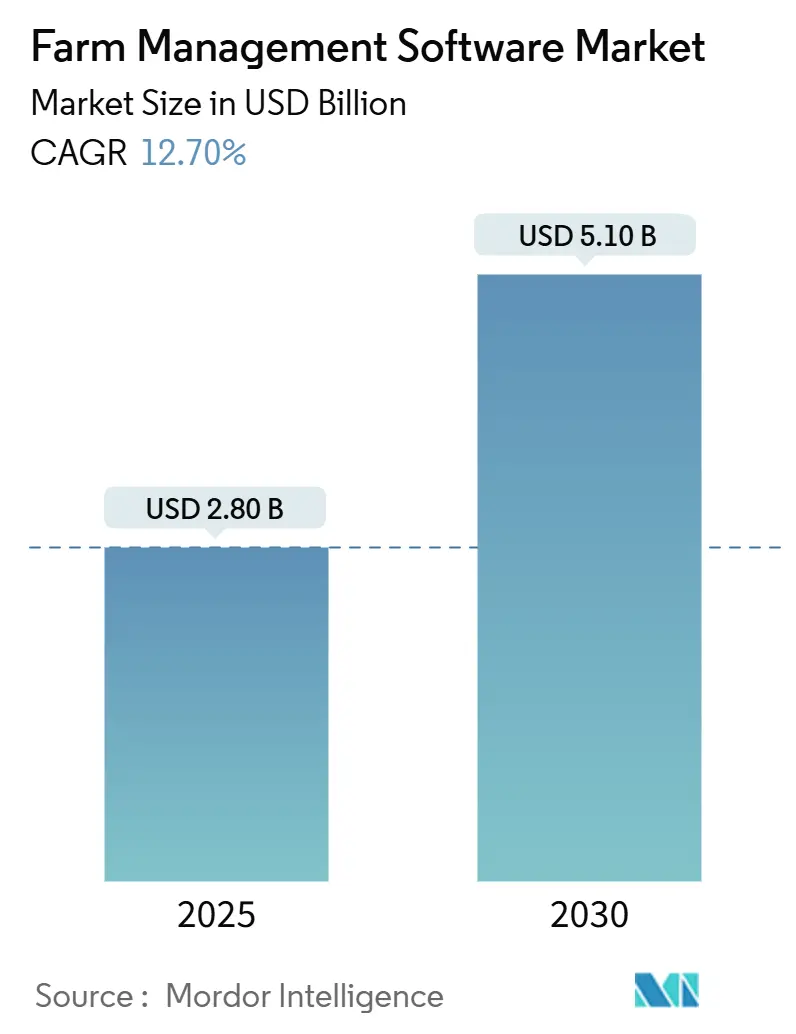

Размер рынка программного обеспечения для управления сельским хозяйством оценивается в 2,80 млрд долларов США в 2025 году и прогнозируется достичь 5,10 млрд долларов США к 2030 году, расширяясь с CAGR 12,70%. Устойчивый двузначный рост обусловлен сходящимися давлениями на мировое сельское хозяйство: структурная нехватка рабочей силы на фермах, сокращение пахотных земель, климатические риски производства и необходимость верификации показателей устойчивости для последующих покупателей. Облачные платформы доминируют в текущих развертываниях, поскольку они снижают первоначальные капитальные затраты, автоматизируют обновления и позволяют фермам любого размера интегрировать данные датчиков, машин, спутников и погоды в режиме реального времени. Точное земледелие остается основным случаем использования, однако программное обеспечение для аквакультуры демонстрирует наиболее быстрый рост, поскольку спрос на устойчивый белок подталкивает производителей к управлению качеством воды и эффективности кормов на основе данных. Азиатско-Тихоокеанский регион является регионом с наивысшим ростом благодаря крупномасштабным государственным программам цифрового сельского хозяйства, в то время как Северная Америка остается лидером по доходам благодаря раннему принятию и укоренившимся сетям дилерской поддержки. Конкурентная интенсивность растет, поскольку производители оборудования, поставщики ресурсов и стартапы стремятся построить экосистемы с открытыми API, которые обеспечивают повторяющийся доход от подписок и позиционируют рынок программного обеспечения для управления сельским хозяйством в центре более широкого стека агротехнологий.

Ключевые выводы отчета

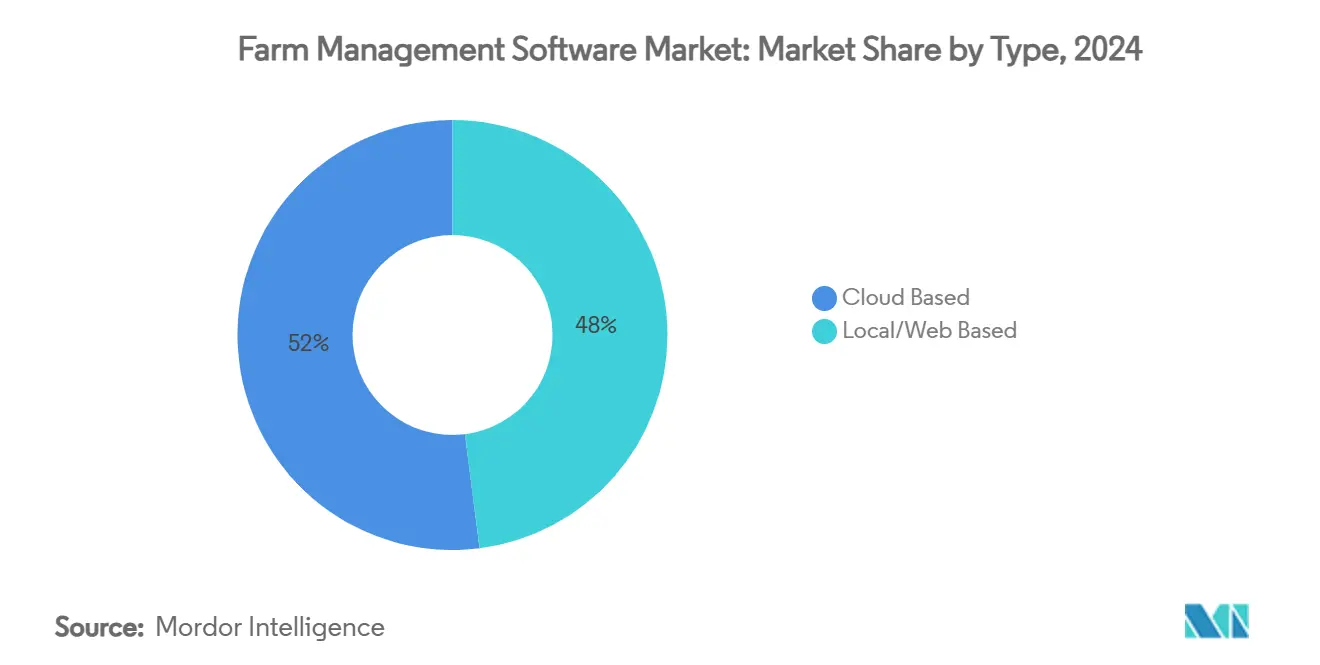

- По типу облачное программное обеспечение как услуга захватило 52% доли рынка программного обеспечения для управления сельским хозяйством в 2024 году, в то время как локальные и веб-системы снизились; облачный сегмент прогнозируется к росту с CAGR 17,40% до 2030 года.

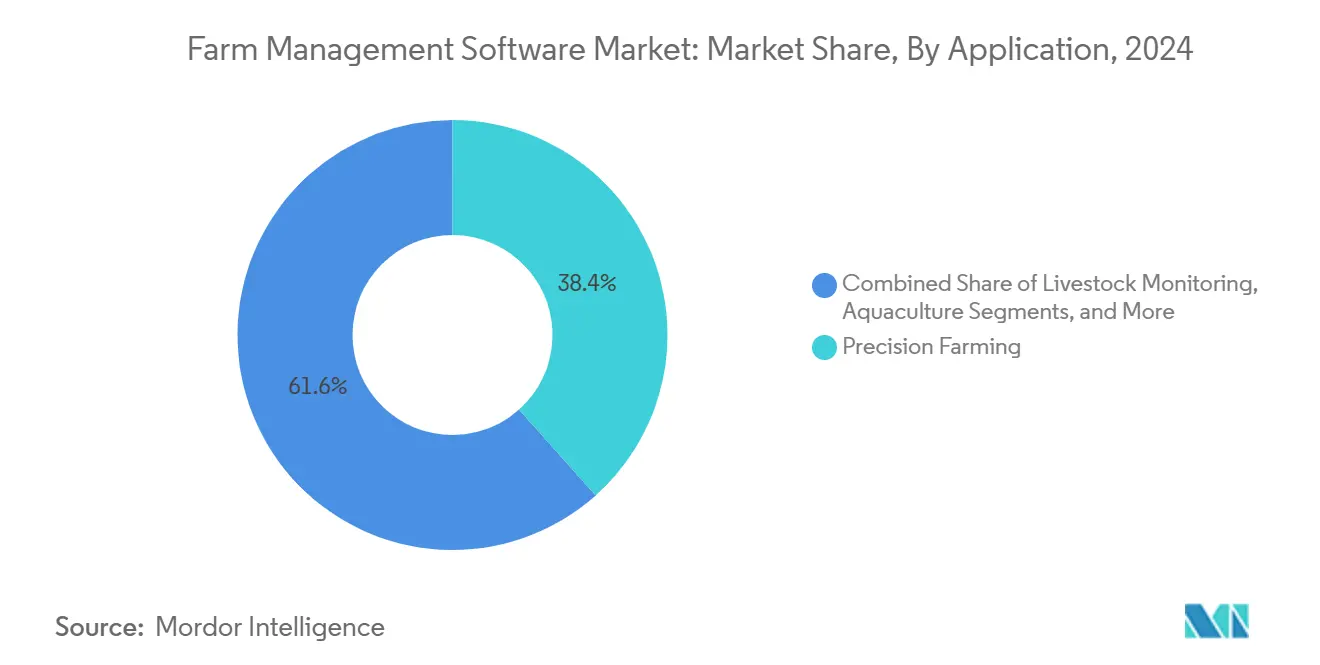

- По применению точное земледелие составляло 38,40% размера рынка программного обеспечения для управления сельским хозяйством в 2024 году, в то время как программное обеспечение для аквакультуры прогнозируется показать наиболее быстрый CAGR 18,20% между 2025 и 2030 годами.

- По регионам Северная Америка оставалась крупнейшим вкладчиком доходов в 2024 году, составляя 34% несмотря на более медленный прогноз роста 11,10%. В то время как Азиатско-Тихоокеанский регион готов возглавить расширение с CAGR 16,20% до 2030 года.

- Deere & Company, Trimble Inc., Climate LLC (Bayer AG), AGCO Corporation и Raven Industries (CNH Industrial) совместно контролировали примерно 43% мировых продаж в 2024 году, при этом только Deere & Company составляла 11,8%.

Тенденции и аналитика мирового рынка программного обеспечения для управления сельским хозяйством

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка рабочей силы на фермах и сокращение пахотных земель | +3.2% | Глобально, наивысший в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Быстрая интеграция технологий точного земледелия | +2.8% | Глобально, ведомый Северной Америкой и Азиатско-Тихоокеанским регионом | Краткосрочный (≤ 2 лет) |

| Государственные стимулы и субсидии цифрового сельского хозяйства | +2.1% | Азиатско-Тихоокеанский регион и Европа, селективные программы в Северной Америке | Долгосрочный (≥ 4 лет) |

| Спрос на агрономическую поддержку решений в режиме реального времени | +1.9% | Глобально, сосредоточен в регионах коммерческого земледелия | Среднесрочный (2-4 года) |

| Монетизация углеродных кредитов через платформы FMS | +1.4% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Экосистемы с открытыми API, обеспечивающие суперприложения для ферм | +1.3% | Глобально, раннее принятие в развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка рабочей силы на фермах и сокращение пахотных земель стимулируют механизацию

Программное обеспечение для управления сельским хозяйством выступает в качестве цифрового остова, координирующего автономные тракторы, роботизированные комбайны и точные опрыскиватели, обеспечивая 24-часовую работу с более низкими трудозатратами по сравнению с традиционными бригадами. Комплекты автономности послепродажного обслуживания Bluewhite демонстрируют полную окупаемость сезона при интеграции через облачные панели, которые планируют маршруты оборудования и контролируют состояние машин в режиме, близком к реальному времени. По мере сокращения доступности земель производители максимизируют урожайность с акра через предписания переменной нормы, основанные на подробной геопространственной аналитике. Глобальная инициатива автоматизации урожая нацелена на механизацию половины сбора специальных культур США в течение десятилетия - цель, которая предполагает широкое развертывание платформ оркестровки данных, способных синхронизировать множественные автономные единицы в динамичных полевых условиях. Пересечение нехватки рабочей силы и давления земель закрепляет рынок программного обеспечения для управления сельским хозяйством как критическую инфраструктуру, а не дополнительную технологию.

Быстрая интеграция технологий точного земледелия создает спрос на платформы

Взрывной рост полевых датчиков, дронового изображения и телеметрии машин генерирует петабайты данных, которые должны быть гармонизированы, прежде чем они смогут направлять своевременные полевые решения. Ранние последователи, которые комбинировали посев переменной нормы с корректировками удобрений на основе датчиков, сообщили о экономии пестицидов и питательных веществ до 80% при поддержании урожайности, обеспечивая двухлетние периоды окупаемости подписок на программное обеспечение. Платформы управления фермами все больше служат интеграционными узлами, объединяя зонды влажности почвы, метеостанции и потоки данных CAN-шины двигателей в связные панели. Технология See and Spray компании John Deere, развернутая на более чем 1 миллионе акров, подчеркивает, как алгоритмически контролируемое нацеливание сокращает использование гербицидов, одновременно снижая углеродный след. Европейский Союз выделил средства Horizon Europe для расширения подобной цифровой инфраструктуры на 274 000 ферм между 2024 и 2027 годами, усиливая спрос на программные слои, которые поддерживают интероперабельность данных в смешанных флотах и вендорских экосистемах[1]Источник: Европейская комиссия, 'Рабочая программа Horizon Europe 2024-2027', ec.europa.eu. По мере расширения разнообразия оборудования программное обеспечение для управления сельским хозяйством, ориентированное на открытые API, становится естественным центром управления.

Государственные стимулы цифрового сельского хозяйства ускоряют принятие платформ

Несколько правительств перешли от пилотных инициатив к многомиллиардным пакетам стимулов, которые снижают риски принятия программного обеспечения для производителей. Цифровая сельскохозяйственная миссия Индии выделяет 60 миллиардов рупий (6,40 млрд долларов США) до 2027 года для регистрации 60 миллионов фермеров, проведения цифровых обследований урожая и связывания кредитных прав с проверенными потоками данных. Программа связности ферм Австралии выделяет 73 миллиона австралийских долларов (53 миллиона долларов США) в виде скидок на подключенную технику, и дополнительная надбавка в 28 миллионов австралийских долларов (20 миллионов долларов США) запланирована на 2025 год[2]Источник: Департамент сельского хозяйства правительства Австралии, 'Руководящие принципы программы связности ферм', agriculture.gov.au. В Соединенном Королевстве грант на улучшение производительности ферм предлагает до 500 000 фунтов стерлингов (625 000 долларов США) для робототехнического и автономного оборудования, в то время как Фонд сельскохозяйственного оборудования и технологий поддерживает точные инструменты, которые беспрепятственно подключаются к программному обеспечению для управления сельским хозяйством[3]Источник: Департамент окружающей среды, продовольствия и сельских дел правительства Великобритании, 'Фонд сельскохозяйственного оборудования и технологий', gov.uk. Каждый раунд субсидий ускоряет проникновение среди средних коммерческих ферм, которые ранее считали цифровые платформы затратно неэффективными. По мере роста плотности данных прогнозные модели становятся острее, повышая ценностное предложение для последующих принимающих.

Спрос на агрономическую поддержку решений в режиме реального времени стимулирует сложность платформ

Волатильность погоды сократила окна реакции, заставляя фермы действовать по субчасовым данным, а не по сезонным бенчмаркам. Рецензируемые исследования показывают, что прогнозирование вредителей с помощью ИИ может сократить потери урожая на двузначные проценты, когда решения выполняются в течение 24 часов после обнаружения. Climate FieldView компании Bayer теперь покрывает 250 миллионов подписных акров и внедрил модули анализа урожайности, которые соотносят расходы на ресурсы с прибыльностью на уровне поля, упрощая расчеты рентабельности инвестиций. Инициатива климатически умных товаров Министерства сельского хозяйства США, поддерживаемая 3,1 миллиарда долларов США, требует подробных файлов измерения, отчетности и верификации для участия в углеродных кредитах, превращая программное обеспечение для управления сельским хозяйством в необходимость соблюдения[4]Источник: Министерство сельского хозяйства США, 'Рамки финансирования климатически умных товаров', usda.gov. Платформы, способные смешивать данные машин, собранные на границе, со спутниковым изображением и регулятивными шаблонами, становятся незаменимыми для удовлетворения как операционных, так и отчетных требований в едином рабочем процессе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Доминирование мелких фермерских хозяйств | -2.4% | Азиатско-Тихоокеанский регион, Африка, Южная Америка | Долгосрочный (≥ 4 лет) |

| Высокие первоначальные затраты на программное обеспечение, оборудование и обучение | -1.8% | Глобально, наивысший в развивающихся регионах | Среднесрочный (2-4 года) |

| Опасения фермеров по поводу конфиденциальности данных и кибербезопасности | -1.1% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Нехватка талантов в области агроданных в сельских районах | -0.9% | Глобально, сосредоточен в сельских регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Доминирование мелких фермерских хозяйств ограничивает возврат инвестиций в программное обеспечение

Мелкие землевладельцы составляют 80% мировых фермерских хозяйств, однако часто обрабатывают участки менее пяти гектаров, генерируя доходы, недостаточные для компенсации комплексных подписок на программное обеспечение. Лонгитюдные исследования в Африке к югу от Сахары показывают, что доступ к кредитам, цифровая грамотность и поддержка расширения являются решающими факторами в принятии технологий, и дефицит в любом одном измерении срывает принятие. Опросы в Кентукки подтверждают положительные корреляции между площадью и принятием точных технологий, в то время как старшие демографические группы фермеров сопротивляются цифровым интерфейсам даже после объяснений затрат и выгод. Латиноамериканские оценки подчеркивают укоренившиеся культурные практики и ненадежную связь как дополнительные барьеры. Следовательно, рынок программного обеспечения для управления сельским хозяйством видит раздвоенный рост с устойчивым спросом от крупных коммерческих производителей и более медленным проникновением среди ориентированных на выживание мелких землевладельцев, которые доминируют в продовольственных системах Азии и Африки.

Высокие первоначальные затраты на программное обеспечение, оборудование и обучение создают барьеры для принятия

Общая стоимость владения сложной платформой может превышать 50 000 долларов США ежегодно, когда подсчитываются удаленные датчики, сотовые шлюзы и часы обучения. Межотраслевые исследования отмечают, что финансы, сложность и пробелы в навыках совместно препятствуют принятию корпоративных технологий в первичном секторе. В Пакистане фермеры признали агрономические преимущества инструментов умного удобрения, однако назвали цену и недостатки послепродажной поддержки ведущими причинами неприятия. Требования к обучению напрямую влияют на время труда пикового сезона, при этом производители сообщают о 40-60 часах для достижения профессионализма в функциях картирования переменной нормы. Эти барьеры стоимости и времени непропорционально влияют на средних производителей, задерживая широкое развертывание передовой функциональности.

Сегментарный анализ

По типу: Облачные платформы открывают масштабируемость и эффекты экосистемы

Облачное развертывание зарегистрировало наибольший доход 2024 года и держало 52% доли рынка программного обеспечения для управления сельским хозяйством, что составило 1,46 млрд долларов США в том году, и прогнозируется к расширению с CAGR 17,40% до 2030 года. В рамках облака подписки программного обеспечения как услуги доминируют, поскольку автоматические обновления исключают простои, а мультитенантная архитектура распределяет фиксированные затраты на тысячи пользователей. Локальные и веб-системы продолжают обслуживать предприятия со строгими требованиями к суверенитету данных, однако обновления пропускной способности в сельских коридорах сокращают эту нишу. Операционный центр John Deere иллюстрирует, как облачная агрегация позволяет межферменное бенчмаркирование, которое однотенантные локальные развертывания не могут соответствовать. Протоколы безопасности созрели для включения шифрования на уровне поля и многофакторной аутентификации, облегчая ранние колебания принятия.

Сетевые эффекты усиливают ценность облака, поскольку алгоритмы машинного обучения становятся более точными по мере роста объемов данных. Предиктор органического углерода почвы, обученный на 5 миллионах анонимизированных образцов, сократил затраты на лабораторные испытания на 60% - преимущество, которое удерживает пользователей внутри исходящей экосистемы. Размер рынка программного обеспечения для управления сельским хозяйством, приписываемый слою платформы как услуги, прогнозируется к росту до 2030 года, поскольку независимые разработчики развертывают микросервисы, например, локализованные планировщики орошения, которые подключаются к обобщающим панелям без тяжелых требований к кодированию. Конкуренция поставщиков теперь центрируется на библиотеках открытых API и рамках разделения доходов для приложений третьих сторон, усиливая стратегическое значение облачной модели.

По применению: точное земледелие доминирует, в то время как аквакультура ускоряется

Точное земледелие обеспечило 38,40% доходов 2024 года, равно 1,08 млрд долларов США от общего размера рынка программного обеспечения для управления сельским хозяйством, и командует лидерством благодаря проверенной экономике экономии ресурсов в рядовых культурах. Производители кукурузы и соевых бобов реализовали 10-15% экономии удобрений, связав изображение NDVI в режиме реального времени с двигателями предписаний переменной нормы. Мониторинг скота следует, составляя 25,10% продаж 2024 года, поддерживаемый бирками для ушей с встроенными датчиками и компьютерной аналитикой стада, которые снижают ветеринарные затраты. Умные теплицы держат подростковый процент, но требуют высоких капитальных инвестиций, которые ограничивают принятие вне высокомаржинального садоводства.

Аквакультура выделяется как наиболее быстрорастущее применение, ожидаемое к росту на 18,20% ежегодно до 2030 года. Датчики качества воды, автоматизированные кормушки и оценки запасов машинного зрения стимулируют улучшения конверсии корма, которые оправдывают расходы на программное обеспечение. Платформа Aquasafe продемонстрировала 20% снижение смертности на пилотных креветочных фермах, отправляя сигналы тревоги растворенного кислорода в режиме реального времени на мобильные панели. По мере ужесточения регуляторами стандартов сточных вод фермы должны регистрировать ситуационные данные каждый час, и программное обеспечение для управления сельским хозяйством автоматизирует это соблюдение. Расширяющийся спрос на низкоуглеродный белок делает аквакультуру критическим рубежом, и поставщики, адаптирующие интерфейсы для клеточных, прудовых и рециркуляционных систем, захватят непропорциональную долю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

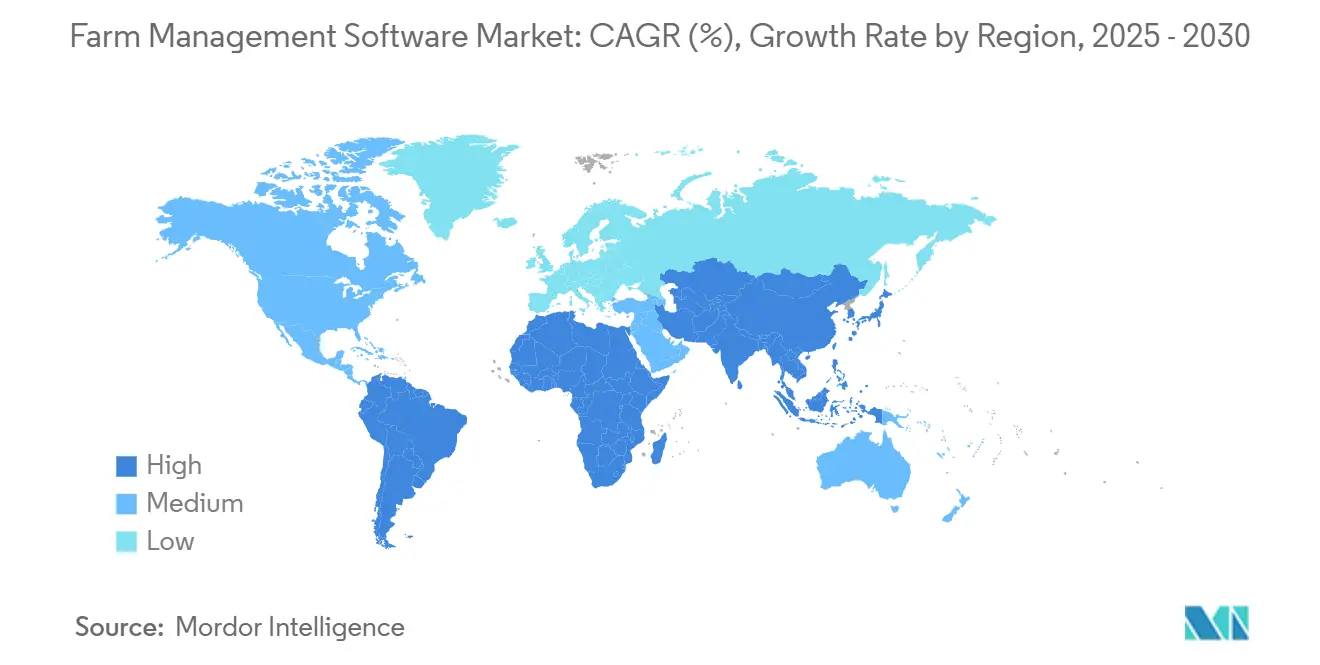

Северная Америка остается крупнейшим вкладчиком доходов, составляя 34% доходов рынка, отчасти потому, что полевое оборудование уже поставляется готовым к телеметрии, что делает активацию платформы простой. Распределения климатически умных товаров USDA стимулируют спрос на модули соблюдения, в то время как дилерские сети обеспечивают обучение на месте, которое преодолевает пробелы в навыках. Облачное проникновение превышает 70% среди предприятий кукурузного пояса, и фермы посвящают 2-5% доходов цифровым инструментам, цементируя превосходство региона. Рост замедляется до CAGR 11,10%, поскольку ранние последователи насыщают рынок, однако возможности сохраняются в специальных культурах и верификации регенеративных практик.

Азиатско-Тихоокеанский регион двигает глобальный рост с CAGR 16,20% и извлекает выгоду из поддерживаемых политикой программ цифровизации в Китае, Индии и странах Юго-Восточной Азии. Цифровая сельскохозяйственная миссия Индии стоимостью 6,40 млрд долларов США нацелена на интеграцию данных датчиков и спутникового изображения в 400 округах, эффективно поддерживая затраты на платформы для десятков миллионов мелких землевладельцев. Китайские провинциальные пилоты встраивают программное обеспечение ферм в рабочие процессы финансовых услуг, обеспечивая займы на ресурсы в зависимости от проверенных прогнозов урожайности. Венчурные инвестиции остались устойчивыми, при этом региональные стартапы программного обеспечения ферм привлекли 300 миллионов долларов США в 2024 году несмотря на более широкое сокращение финансирования агропродовольственных технологий. Тем не менее, структуры ферм менее пяти гектаров ограничивают адресуемое проникновение; пакеты, оцененные в 30 долларов США в месяц, часто превышают чистый доход фермы, объясняя более медленное принятие среди операторов выживания.

CAGR Европы 9,40% отражает последовательное, но зрелое принятие, поддерживаемое положениями общей сельскохозяйственной политики для цифрового ведения записей. Гранты Horizon Europe направляют 700 миллионов евро (803 миллиона долларов США) в пилоты точного земледелия, которые требуют интегрированных программных остовов. Национальные программы, такие как французская инициатива крупномасштабной полевой демонстрации, сочетают субсидии на оборудование с обязательными рамками обмена данными, дополнительно укореняя платформы открытых стандартов. Меньшие семейные фермы сталкиваются с вызовами преемственности, и цифровые инструменты, которые упрощают передачу знаний между поколениями, набирают тягу.

Конкурентный ландшафт

Рынок программного обеспечения для управления сельским хозяйством умеренно фрагментирован; пять ведущих компаний командовали 43% доходов 2024 года. Производители оригинального оборудования, такие как John Deere, используют интегрированные пакеты аппаратного и программного обеспечения; его платформа Operations Center заняла долю 11,8%, сочетаясь с дисплеями в кабине и аналитикой бэк-офиса. Trimble занимает второе место примерно в 10% благодаря силе брендово-агностических каналов данных, которые позволяют операциям смешанного флота объединять телеметрию сеялок, опрыскивателей и комбайнов.

Стратегические ходы благоприятствуют расширению экосистемы. AGCO и Trimble установили совместное предприятие PTx Trimble стоимостью 2 миллиарда долларов США для объединения контроллеров рулевого управления, модулей нормы и аналитики SaaS под единой подпиской, иллюстрируя ускоренную консолидацию. John Deere разрешил исторические соперничества, подписав соглашения интеграции данных с Kinze и Ag Leader, позволяя сеялкам третьих сторон транслировать метрики в панели Operations Center. Рамки открытых API снижают трение переключения, но существующие поставщики также встраивают собственные алгоритмы агрономии, которые удерживают пользователей в их сети для высокомаржинальных аналитических данных.

Белое пространство сохраняется в нишевых вертикалях. Аквакультура, древесные культуры и инструменты, совместимые с мелкими землевладельцами, предлагают точки входа для новых фирм. Облачный стартап Traction Ag привлек 10 миллионов долларов США в феврале 2025 года для расширения своего движка фермерского учета, подчеркивая инвестиционный аппетит к специалистским модулям, которые крепятся к существующим платформам. По мере улучшения интероперабельности ценность мигрирует к аналитическим и монетизационным функциям, таким как упаковка углеродных кредитов, стимулируя еще одну волну консолидации в выходные годы.

Лидеры отрасли программного обеспечения для управления сельским хозяйством

Deere & Company

Trimble Inc.

Climate LLC (Bayer AG)

AGCO Corporation

Raven Industries (CNH Industrial)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Traction Ag обеспечил финансирование серии A в размере 10 миллионов долларов США под руководством Cooperative Ventures для ускорения своей платформы фермерского учета.

- Февраль 2025: Valmont Industries объединил четыре инструмента управления орошением в приложение AgSense 365, запланированное к запуску в марте 2025 года, для упрощения пользовательского опыта.

- Январь 2025: John Deere и DeLaval представили Центр устойчивости молока, интегрирующий агрономические данные и данные молочного стада для отслеживания эффективности питательных веществ и выбросов CO2.

- Январь 2025: John Deere объявил о партнерстве с Microsoft для создания новой дилерской бизнес-системы на Dynamics 365, которая улучшает аналитику клиентов.

Область действия глобального отчета о рынке программного обеспечения для управления сельским хозяйством

Программное обеспечение для управления сельским хозяйством интегрирует все сельскохозяйственные деятельности и ресурсы в унифицированную платформу, позволяя фермерам планировать операции, контролировать деятельность в режиме реального времени и принимать обоснованные решения. Рынок программного обеспечения для управления сельским хозяйством сегментирован по типу (локальные/веб-системы и облачные системы), применению (точное земледелие, мониторинг скота, умные теплицы, аквакультура и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предоставляет размер рынка в стоимостном выражении (USD) для вышеупомянутых сегментов.

| Локальные/веб-системы | |

| Облачные системы | Программное обеспечение как услуга (SaaS) |

| Платформа как услуга (PaaS) |

| Точное земледелие |

| Мониторинг скота |

| Умные теплицы |

| Аквакультура |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Кения | |

| Остальная Африка |

| По типу | Локальные/веб-системы | |

| Облачные системы | Программное обеспечение как услуга (SaaS) | |

| Платформа как услуга (PaaS) | ||

| По применению | Точное земледелие | |

| Мониторинг скота | ||

| Умные теплицы | ||

| Аквакультура | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка программного обеспечения для управления сельским хозяйством?

Рынок оценивается в 2,80 млрд долларов США в 2025 году и прогнозируется к росту до 5,10 млрд долларов США к 2030 году с CAGR 12,70%.

Какая модель развертывания держит наибольшую долю?

Облачное программное обеспечение как услуга командует 52% доходов 2024 года и расширяется на 17,40% ежегодно до 2030 года.

Почему Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом?

Государственные программы стимулов, такие как Цифровая сельскохозяйственная миссия Индии стоимостью 6,40 млрд долларов США и стратегия сельской цифровизации Китая, субсидируют принятие, что приводит к CAGR 16,20%.

Насколько значительна нехватка рабочей силы как драйвер роста?

Нехватка рабочей силы добавляет оценочно +3,2% к прогнозу CAGR, принуждая фермы интегрировать платформы автоматизации, координируемые через программное обеспечение для управления сельским хозяйством.

Какой сегмент применения расширяется наиболее быстро?

Программное обеспечение для аквакультуры растет с CAGR 18,20%, поскольку фермы рыбы и креветок инвестируют в датчики качества воды и автоматизированные системы кормления для удовлетворения растущего спроса на белок.

Насколько сконцентрирован конкурентный ландшафт?

Пять крупнейших поставщиков держат 43% глобального дохода, указывая на умеренную концентрацию и возможности для дальнейшей консолидации.

Последнее обновление страницы: