Размер и доля рынка тракторов США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 16.80 Миллиардов долларов США |

| Размер Рынка (2030) | 21.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка тракторов США от Mordor Intelligence

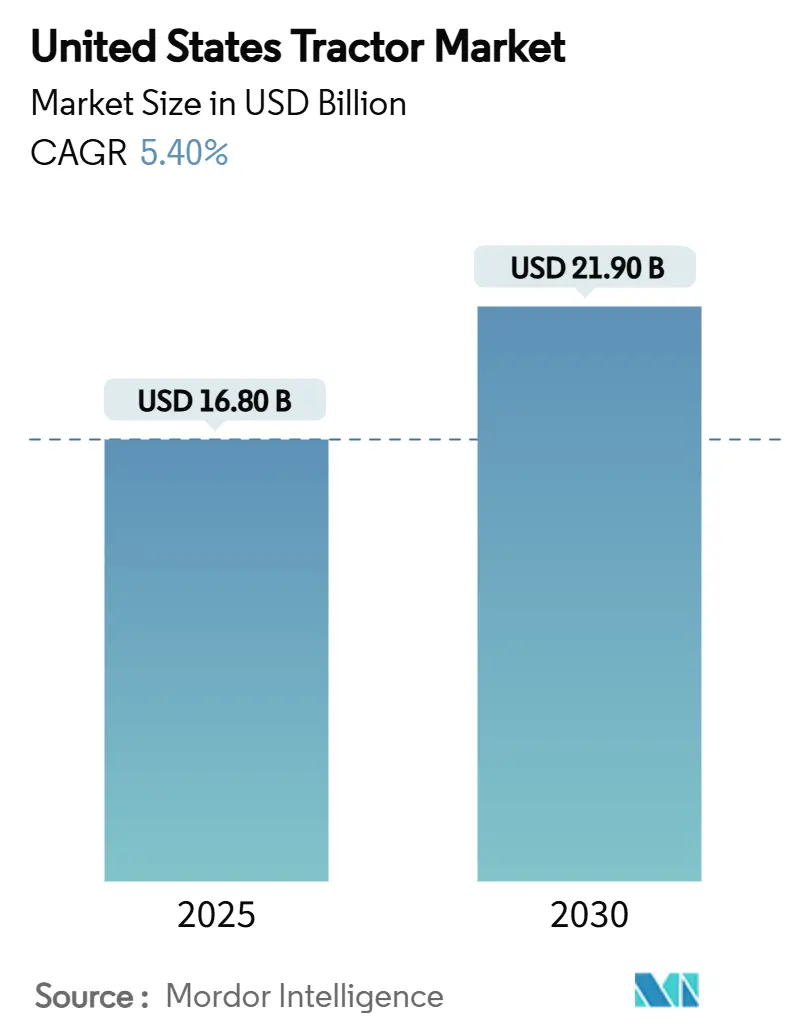

Размер рынка тракторов США оценивается в 16,8 млрд долларов США в 2025 году и, по прогнозам, достигнет 21,9 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 5,4% в течение прогнозного периода. Сильный спрос на замену, быстрая электрификация до 40 л.с. и встроенная автономность формируют рынок тракторов США, поскольку производители стремятся компенсировать растущие затраты на рабочую силу и расходы на соблюдение требований. Телематика в реальном времени, стимулы Farm Bill и монетизация углеродных кредитов вместе повышают окупаемость инвестиций, даже несмотря на то, что затраты на двигатели Tier-4 final создают препятствия. Конкурентное поведение остается интенсивным, поскольку пять ведущих поставщиков контролируют 89,6% рынка тракторов США, укрепляя ценовую дисциплину при ускорении внедрения функций. Взаимодействие регулирования, пробелов в подключении и консолидации дилерских сетей сигнализирует о повороте к интегрированным технологическим пакетам, которые обещают измеримую экономию на протяжении нескольких циклов выращивания.

Ключевые выводы отчета

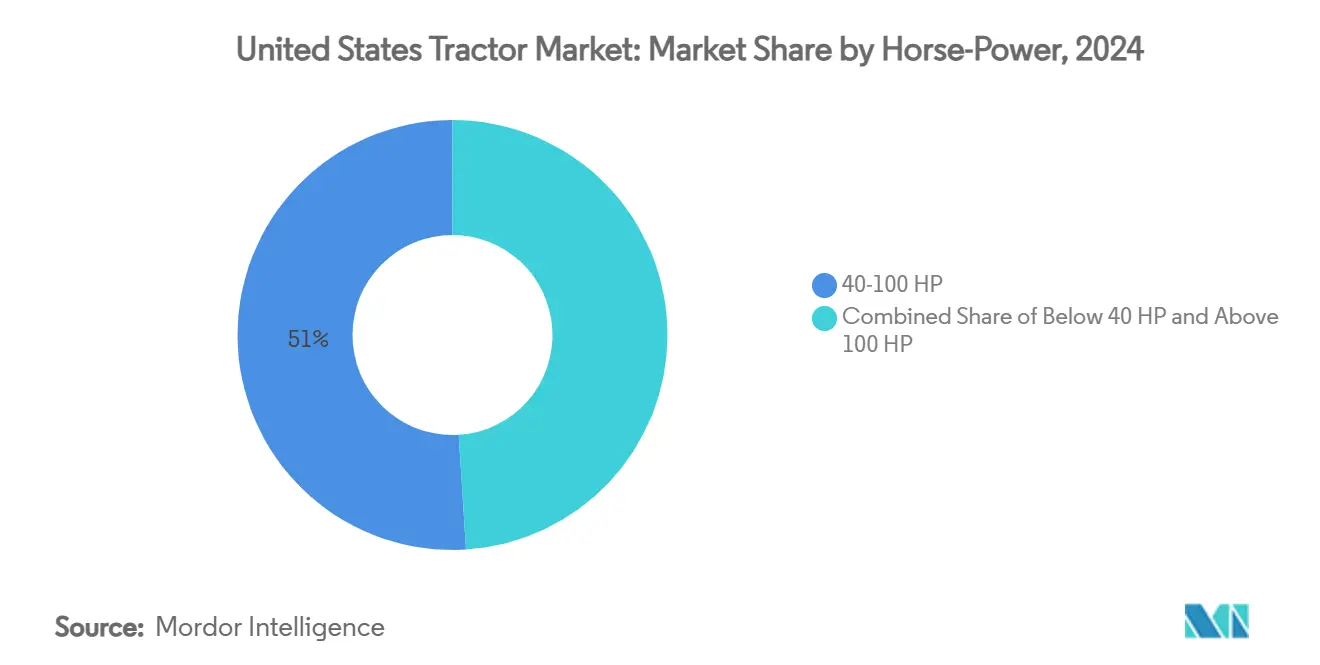

- По мощности категория 40-100 л.с. заняла 51% доли рынка тракторов США в 2024 году, в то время как электрический сегмент до 40 л.с., по прогнозам, будет расти при среднегодовом темпе роста 10,8% до 2030 года.

- По типу тракторов универсальные тракторы удерживали 41% рынка тракторов США в 2024 году, а садовые и виноградниковые тракторы готовы к расширению при среднегодовом темпе роста 11,4% к 2030 году.

- По типу привода двухколесный привод составлял 77% поставок в 2024 году, однако автономные/беспилотные платформы готовы к среднегодовому темпу роста 15,6% в течение прогнозного периода.

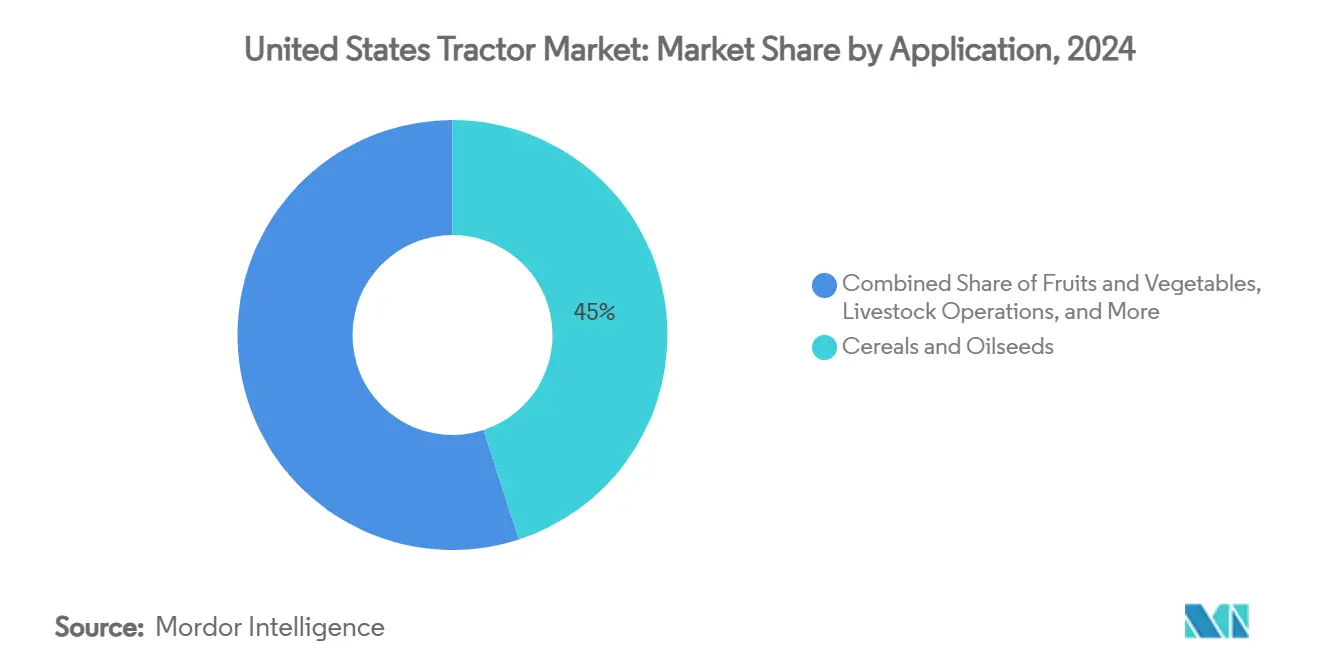

- По применению зерновые и масличные культуры удерживали 45% доли рынка в 2024 году, но фрукты и овощи, по прогнозам, покажут сильнейший рост стоимости при среднегодовом темпе роста 5,9% до 2030 года.

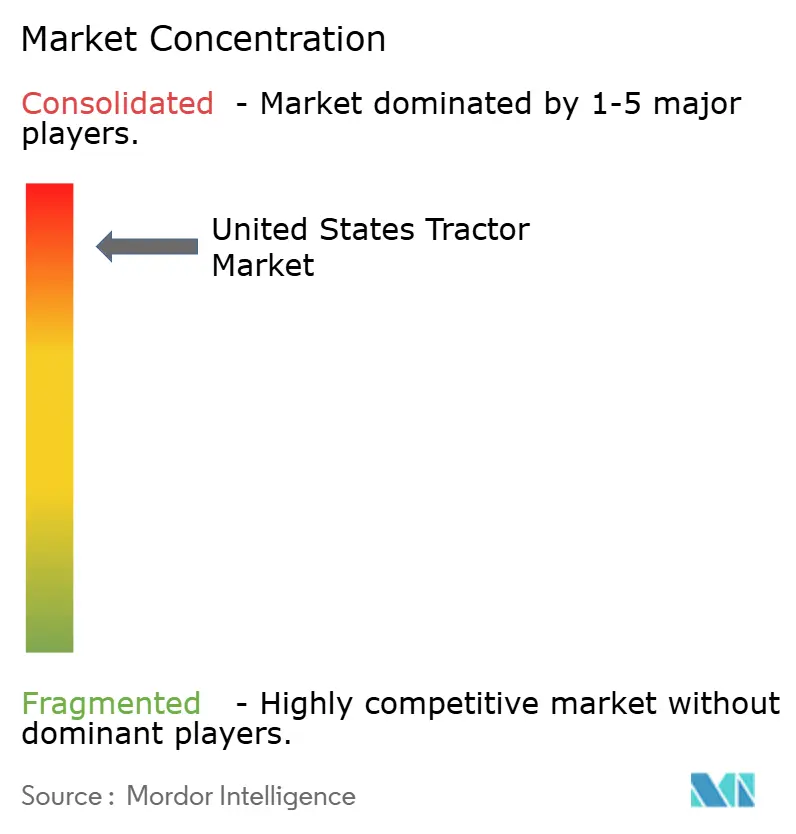

- Рынок тракторов США характеризуется высокой концентрацией рынка, при этом пять ведущих компаний удерживают 89,6% доли рынка в 2024 году.

Тенденции и инсайты рынка тракторов США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Непрерывная электрификация моделей до 100 л.с. | +1.2% | Калифорния, Нью-Йорк и Вермонт | Среднесрочный период (2-4 года) |

| Совместимость с интеллектуальными орудиями повышает спрос на замену | +0.9% | Кукурузный пояс Среднего Запада и пшеничные регионы Великих равнин | Краткосрочный период (≤ 2 лет) |

| Передовая телематика снижает общую стоимость владения | +0.8% | Общенациональные коммерческие фермерские операции | Среднесрочный период (2-4 года) |

| Стимулы точного земледелия в американском законе о фермах 2023 года | +0.7% | По всей стране, в фокусе недостаточно обслуживаемые производители | Долгосрочный период (≥ 4 лет) |

| Комплекты модернизации для автономной работы достигают коммерческих ценовых уровней | +0.6% | Крупномасштабные фермы Айовы, Иллинойса и Небраски | Долгосрочный период (≥ 4 лет) |

| Монетизация углеродных кредитов для тракторов малой мощности | +0.4% | Калифорния и северо-восточные штаты с углеродной торговлей | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Непрерывная электрификация моделей до 100 л.с.

Аккумуляторные тракторы мощностью до 40 л.с. теперь предлагают значимую окупаемость, поскольку сокращение эксплуатационных расходов компенсирует первоначальные премии в течение трех-шести сезонов. Прототипы E-Power от John Deere и компактная линейка Solectrac подчеркивают, как ранние объемы концентрируются в виноградниках, молочных фермах и тепличных операциях, где низкий уровень шума и нулевые выбросы из выхлопной трубы имеют премиальную стоимость. Плотность аккумуляторов по-прежнему ограничивает более крупные агрегаты, концентрируя НИОКР на компактном диапазоне, однако цены на компоненты упали на 14% с 2023 года, сужая преимущества дизельных цен. Обучение дилеров и стимулы для зарядной инфраструктуры остаются ограничивающими факторами, но климатические ассигнования Farm Bill катализируют пилотные развертывания. С коммерческим развертыванием Deere, запланированным на 2026 год, конкуренты сталкиваются с сужающимся окном для закрепления ранних последователей.

Совместимость с интеллектуальными орудиями повышает спрос на замену

Орудия намеренно ограничивают обратную совместимость, заставляя фермеров обменивать 6-8-летние тракторы вместо исторического 11-летнего цикла. Всплеск наиболее заметен в классе 40-100 л.с., где пропашные операции зависят от секционного контроля. Следовательно, производители оригинального оборудования (OEM) комплектуют жгуты проводов, готовые к наведению, в качестве стандарта для захвата доли замены. Этот попутный ветер должен достичь пика к 2027 году, когда установленная база достигнет критической массы.

Передовая телематика снижает общую стоимость владения

Аналитика прогнозного обслуживания предотвращает дорогостоящие поломки и сокращает расход топлива на холостом ходу, снижая затраты парка до 25 долларов США за акр в приложениях картографирования урожайности. Однако 65% сельских округов по-прежнему не имеют широкополосной связи уровня FCC, что приглушает преимущества в горных и дельтовых регионах [1]Источник: Yaguang Zhang et al., `Challenges and Opportunities of Future Rural Wireless Communications,` NSF.GOV. Национальные проекты 5G обещают облегчение в течение четырех лет, а коммерческие фермы все чаще устанавливают частные LTE для устранения пробелов. Поскольку подписки на данные включаются в счета за оборудование, прозрачность затрат улучшается, а принятие ускоряется. Расчет окупаемости укрепляется еще больше, когда страховщики начинают предлагать скидки на премии, связанные с телематикой.

Стимулы точного земледелия в американском законе о фермах 2023 года

Ассигнования на охрану природы в размере 19,5 млрд долларов США направляют 8,45 млрд долларов США на EQIP и 4,95 млрд долларов США на RCPP, поощряя управляемое GPS применение с переменной нормой, которое сокращает потери ресурсов [2]Источник: Natural Resources Conservation Service, `Inflation Reduction Act,` USDA.GOV . Правила соответствия требованиям благоприятствуют недостаточно обслуживаемым производителям, расширяя адресуемую базу для тракторов, готовых к наведению. Поскольку контракты действуют до 10 лет, видимость доходов позволяет OEM финансировать внутренние схемы финансирования ресурсов, привязанные к пакетам оборудования. Рекомендации FCC по подключению полей 100/100 Мбит/с подразумевают параллельную работу инфраструктуры, распространяя влияние драйвера до конца десятилетия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные и эксплуатационные расходы на двигатели Tier-4 final | −1.1% | По всей стране, малые и средние фермы | Краткосрочный период (≤ 2 лет) |

| Фрагментированное покрытие дилерских сетей в горных штатах | −0.7% | Вайоминг, Монтана, Колорадо и Айдахо | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных техников для моделей с датчиками | −0.6% | По всей стране, острая нехватка в сельской местности | Долгосрочный период (≥ 4 лет) |

| Медленное развертывание сельской сети 5G ограничивает службы данных в реальном времени | −0.5% | Отдаленные сельскохозяйственные округа по всей стране | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные и эксплуатационные расходы на двигатели Tier-4 final

Соответствие Tier-4 final поднимает стикерные цены более чем на 15% и вводит расходы на выхлопную жидкость, которые подрывают маржу для семейных ферм. Хотя выбросы твердых частиц падают на 95%, период окупаемости удлиняется, мотивируя многих производителей покупать подержанные агрегаты до Tier-4 или откладывать замены. Напряжение, вероятно, уменьшится после 2026 года, когда поставщики компонентов увеличат производство, а цены вторичного рынка нормализуются.

Фрагментированное покрытие дилерских сетей в горных штатах

Более 82% торговых точек Deere & Company принадлежат крупным сетям, оставляя участки Вайоминга, Монтаны и Айдахо без удобного обслуживания. Поездки для ремонта могут превышать 200 миль, вызывая задержки сбора урожая и более высокие затраты на простои. Знаковый закон Колорадо о праве на ремонт нацелен на улучшение доступа, однако положения об отмене создают неопределенность. Продолжающаяся консолидация дилеров предполагает, что разрыв в обслуживании может расшириться до того, как производители развернут мобильные службы поддержки.

Сегментный анализ

По мощности: электрические модели стимулируют рост до 40 л.с.

Электрический трактор мощностью до 40 л.с., по прогнозам, будет развиваться при среднегодовом темпе роста 10,8%, опережая более широкий рынок тракторов США почти в два раза из-за падающих затрат на аккумуляторы и муниципальных стимулов. Этот сегмент выигрывает от тепличных, молочных и городских фермерских операций, которые ценят производительность без выбросов и с низким уровнем шума. Диапазон 40-100 л.с. сохраняет 51% доли рынка тракторов США в 2024 году из-за своей универсальности в пропашных и животноводческих задачах, закрепляя долгосрочный объем. Агрегаты свыше 100 л.с. обслуживают крупные фермы, где плотность энергии дизельного топлива по-прежнему обеспечивает самую низкую стоимость доллар за акр.

Электрические новички нацелены на показатели стоимости владения, а не на альтруизм окружающей среды, ссылаясь на 60% экономии топлива и на 40% более низкое обслуживание. Прототип 130 л.с. E-Power от Deere & Company подчеркивает сдвиг производителя к масштабируемой электрификации, хотя масса аккумулятора удерживает принятие больших рам в пилотном режиме. Доходы Solectrac выросли с 1,8 млн долларов США в 2021 году до 11 млн долларов США в 2022 году, однако чистые убытки показывают, что инфраструктурные препятствия остаются. Поскольку химия литий-железо-фосфата набирает обороты, затраты на упаковку могут упасть на 20% к 2027 году, сужая первоначальное преимущество дизельного топлива.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу трактора: специальные применения лидируют в инновациях

Универсальные тракторы захватили 41% поставок 2024 года, отражая широкую совместимость задач в области крупного рогатого скота, сена и обслуживания собственности. Тем не менее, садовые и виноградниковые тракторы готовы к среднегодовому темпу роста 11,4% до 2030 года, затмевая среднее значение рынка тракторов США. Их премиальное ценообразование происходит от узкого шасси, элементов управления, готовых к автономности, и силовых агрегатов с нулевыми выбросами, которые преуспевают в ограниченных рядах. Пропашные тракторы удерживают стабильный спрос, связанный с площадями кукурузы и сои, но давление маржи острее, поскольку OEM балансируют функции высокой мощности против ценочувствительных производителей.

Платформа FieldOps от Case IH и ее предложение Connectivity Included устраняют плату за услуги данных для новых садовых тракторов, снижая пожизненные затраты и стимулируя принятие. Премиальные производители фруктов в Калифорнии доплачивают, потому что маржа за акр превосходит товарные культуры. Со временем технологии, доказанные в специальных агрегатах - такие как направляемые LIDAR опрыскиватели - должны каскадом перейти в основные универсальные модели, как только объемы сократят цены на компоненты, расширив их привлекательность.

По типу привода: автономные системы изменяют динамику рынка

Двухколесные машины по-прежнему составляют 77% рынка тракторов США, предпочитаемые за доступность в приложениях умеренного сцепления. Использование полного привода остается нишевым, сосредоточенным на тяжелой обработке почвы в прерийных провинциях. Автономные или беспилотные платформы, однако, по прогнозам, покажут среднегодовой темп роста 15,6%, обусловленный хронической нехваткой рабочей силы и обещанием 24-часовых операционных окон.

Комплекты модернизации AGCO Corporation снижают входные барьеры, подходя к конкурирующим брендам и стоя меньше чем одну треть от нового автономного трактора, позволяя смешанным паркам протестировать беспилотную технологию перед полным переходом. Комплект автономности второго поколения 9RX от John Deere, оснащенный 16 камерами для 360-градусного восприятия, нацелен на коммерческих пропашных производителей, стремящихся перераспределить дефицитную рабочую силу в другом месте. Страховщики и регуляторы будут формировать скорость принятия, но экономические преимущества позиционируют автономность как самый быстрорастущий сегмент рынка тракторов США.

По применению: зерновые стимулируют объем, специальные культуры стимулируют стоимость

Зерновые и масличные культуры удерживали 45% доли рынка тракторов США в 2024 году, захватывая наибольшую часть размера рынка, поскольку операции с кукурузой, соей и пшеницей полагаются на несколько среднеразмерных агрегатов для покрытия обширных площадей. Их доминирование подкрепляется сильным принятием машин 40-100 л.с., которые легко сочетаются с сеялками и опрыскивателями ISOBUS, обеспечивая применение с переменной нормой, которое снижает затраты на семена и химикаты. Непрерывная ротация культур поддерживает высокие коэффициенты использования, поэтому фермеры приоритизируют время безотказной работы и телематику для прогнозного обслуживания. Поскольку широкополосная связь улучшается, производители зерновых, как ожидается, поднимут точные функции дальше, поддерживая устойчивые замены оборудования. В совокупности эти факторы закрепляют путь роста в средних однозначных числах для сегмента до 2030 года.

Животноводческие операции, которые сосредоточены на сене и кормах, составляют более высокий спрос, отдавая предпочтение универсальным тракторам с погрузчиками и приводимыми от ВОМ тюковщиками для ежедневных дел. Фрукты и овощи команды 5,9% среднегодового темпа роста рынка и показывают самое быстрое расширение стоимости, потому что производители узкорядных садов и виноградников инвестируют в автономность и электрические трансмиссии, которые сокращают рабочую силу и выбросы. Другие специальные и разнообразные культуры - включая питомники, газон, хлопок и развивающиеся высокомаржинальные ниши - составляют оставшиеся 8%, однако они часто оправдывают премиальные технологические пакеты для достижения целей устойчивости и использования программ углеродных кредитов. Взятые вместе, эти диверсифицированные применения расширяют потоки доходов для производителей и смягчают циклические колебания в любом отдельном сегменте культур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Кукурузный пояс Среднего Запада стимулирует основной спрос, поглощая примерно половину ежегодных поставок тракторов благодаря доминированию пропашных культур и большим размерам ферм, которые благоприятствуют моделям 40-100 л.с. Принятие точности здесь опережает национальные средние показатели, потому что экономика распределяет технологические затраты на тысячи акров. Пшеничные штаты Великих равнин склоняются к высокомощным полноприводным агрегатам, способным к широким проходам, но нехватка рабочей силы направляет интерес к автономным модернизациям.

Калифорния и Тихоокеанское побережье командуют премиальной стоимостью через садовый и виноградниковый бизнес, рано принимая электрические и узкоколейные тракторы из-за строгих мандатов по качеству воздуха и специализированных рядов культур. Программа FARMER предлагает гранты, превышающие 178 млн долларов США на сельскохозяйственное оборудование с низкими выбросами, подталкивая производителей к электрическим или гибридным вариантам [3]Источник: California Air Resources Board, `FARMER Program,` ARB.CA.GOV. Северо-восточные штаты отражают эти тенденции в меньших объемах, подкрепленные установленными углеродными рынками, где кредиты на выбросы подслащивают окупаемость.

Горные штаты сталкиваются с уникальными вызовами; разреженное покрытие дилеров заставляет владельцев ранчо самообслуживаться или полагаться на отдаленные ремонтные центры, продлевая циклы оборудования. Законодательство о праве на ремонт в Колорадо может стать планом в других местах, если федеральные правила застопорятся. Недостатки подключения наиболее серьезны здесь, останавливая ценность телематики до тех пор, пока инфраструктура не закроет разрыв. Эти факторы в совокупности подавляют краткосрочный рост относительно рынка тракторов США, но позиционируют регион для скачкообразного принятия, как только ограничения ослабнут.

Конкурентная среда

Арена тракторов США характеризуется высокой концентрацией рынка, где пять ведущих компаний командуют долей 89,6% в 2024 году. Только Deere & Company удерживает более высокую долю, давая ей контроль над ценовыми сигналами и технологическими дорожными картами. CNH Industrial N.V., AGCO Corporation, Kubota Corporation и Mahindra&Mahindra Ltd., в совокупности заполняют остальную часть лидерского уровня, закрепляя эффективности масштаба, которые меньшие конкуренты не могут сопоставить. Плотная концентрация ускоряет циклы обновления продукта, потому что каждый лидер должен дифференцироваться или рисковать эрозией доли в рынке с ограниченным пространством для новичков.

Стратегические ходы в 2025 году подчеркивают гонку технологий. Deere & Company обязалась инвестировать 20 млрд долларов США в отечественные инвестиции, которые нацелены на автономные производственные линии и аккумуляторные заводы, сигнализируя о доверии к местному спросу. CNH Industrial N.V. наметила план поднять продажи точных технологий до примерно четверти доходов от сельского хозяйства к 2030 году, подкрепленный полным обновлением линейки тракторов. AGCO Corporation выбрала подход сначала модернизации, запустив комплекты автономности OutRun, которые крепятся к смешанным паркам менее чем за 55 000 долларов США и создают потоки доходов от подписки. Kubota Corporation расширила свою компактную линейку с MX4900, оцененным для привлечения ценочувствительных покупателей, которые все еще хотят кабинную машину и турбированную мощность. Эти контрастные стратегии показывают, что конкурентное преимущество смещается от сырой мощности к программному обеспечению, службам данных и общей стоимости владения.

Консолидация дилеров укрепляет действующие компании, усиливая контроль над запчастями, финансированием и данными, однако она также подпитывает кампании за право на ремонт в таких штатах, как Колорадо. Сервисная мощность дополнительно напряжена нехваткой более 4 000 квалифицированных техников, проблемой, которая стоит дилерам 2,4 млрд долларов США в потерянном труде каждый год. Специалисты по модернизации и программные стартапы стремятся эксплуатировать эти пробелы, предлагая обновления открытой архитектуры, которые обещают более быстрые ремонты и меньшие простои. В целом, кластер лидерства пользуется преимуществами масштаба, но сила клиентов растет вокруг подключения, времени безотказной работы и свободы ремонта, создавая давление, которое поддерживает высокую скорость инноваций.

Лидеры отрасли тракторов США

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: Kubota Corporation представила универсальный трактор MX4900, который предлагает самую низкую мощность в серии MX. Трактор включает возможности погрузчика и особенности гидравлического потока, делая его самой доступной моделью.

- Февраль 2025 года: Deere & Company представила две автономные сельскохозяйственные машины. Автономный трактор 9RX использует 16 высокоразрешающих камер, которые обеспечивают 360-градусный обзор для беспилотной работы в крупномасштабном земледелии. Автономный садовый трактор 5ML использует датчики Lidar для навигации через навесы садов при выполнении операций воздушного взрывного опрыскивания.

- Январь 2024 года: Doosan Bobcat запустил AT450X, электрический сочлененный трактор с автономными возможностями. Трактор включает программное обеспечение Agtonomy и встроенную вычислительную технологию, обеспечивающую дистанционно управляемые операции в виноградниках и садах. Транспортное средство работает без выбросов и имеет автономную функциональность для компактных сельскохозяйственных применений.

Область охвата отчета о рынке тракторов США

Трактор - это сельскохозяйственное транспортное средство, используемое для буксировки сельскохозяйственной техники и обеспечения энергии, необходимой для работы техники. Для этого отчета рассматривались тракторы, используемые в сельскохозяйственных операциях, особенно четырехколесные тракторы. Рынок сельскохозяйственной тракторной техники США сегментирован по мощности на менее 40 л.с., 40-100 л.с. и свыше 100 л.с., а по типу тракторов на универсальные тракторы, пропашные тракторы, садово-садовые тракторы и другие типы тракторов. Отчет предлагает размер рынка и прогнозы по объему (единицы) и стоимости (доллары США) для всех вышеупомянутых сегментов.

| Менее 40 л.с. |

| 40-100 л.с. |

| Свыше 100 л.с. |

| Универсальные тракторы |

| Пропашные тракторы |

| Садовые и виноградниковые тракторы |

| Другие типы тракторов |

| Двухколесный привод (2WD) |

| Полноприводные (4WD) |

| Автономные / беспилотные |

| Зерновые и масличные культуры |

| Фрукты и овощи |

| Животноводческие операции |

| Прочие |

| По мощности | Менее 40 л.с. |

| 40-100 л.с. | |

| Свыше 100 л.с. | |

| По типу трактора | Универсальные тракторы |

| Пропашные тракторы | |

| Садовые и виноградниковые тракторы | |

| Другие типы тракторов | |

| По типу привода | Двухколесный привод (2WD) |

| Полноприводные (4WD) | |

| Автономные / беспилотные | |

| По применению | Зерновые и масличные культуры |

| Фрукты и овощи | |

| Животноводческие операции | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка тракторов США в 2025 году?

Он составляет 16,8 млрд долларов США и, по прогнозам, достигнет 21,9 млрд долларов США к 2030 году.

Что стимулирует спрос на электрические тракторы?

Более низкие эксплуатационные расходы, стимулы Farm Bill и соответствие нулевым выбросам стимулируют всплеск в электрических агрегатах до 40 л.с.

Какой сегмент тракторов растет быстрее всего до 2030 года?

Автономные/беспилотные платформы, по прогнозам, покажут среднегодовой темп роста 15,6%, поскольку комплекты модернизации достигают жизнеспособных ценовых уровней.

Почему дилеры консолидируются?

Растущие затраты на инвентарь и обучение заставляют меньшие торговые точки объединяться, что приводит к тому, что 82% местоположений Deere & Company теперь контролируются крупными сетями.

Как двигатели Tier-4 Final влияют на затраты на оборудование?

Соответствие добавляет более 15% к цене покупки и вводит постоянные расходы на выхлопную жидкость, которые сжимают маржу для меньших ферм.

Последнее обновление страницы: