Размер и доля рынка сельскохозяйственной техники США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 30.20 Миллиардов долларов США |

| Размер Рынка (2030) | 41.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сельскохозяйственной техники США от Mordor Intelligence

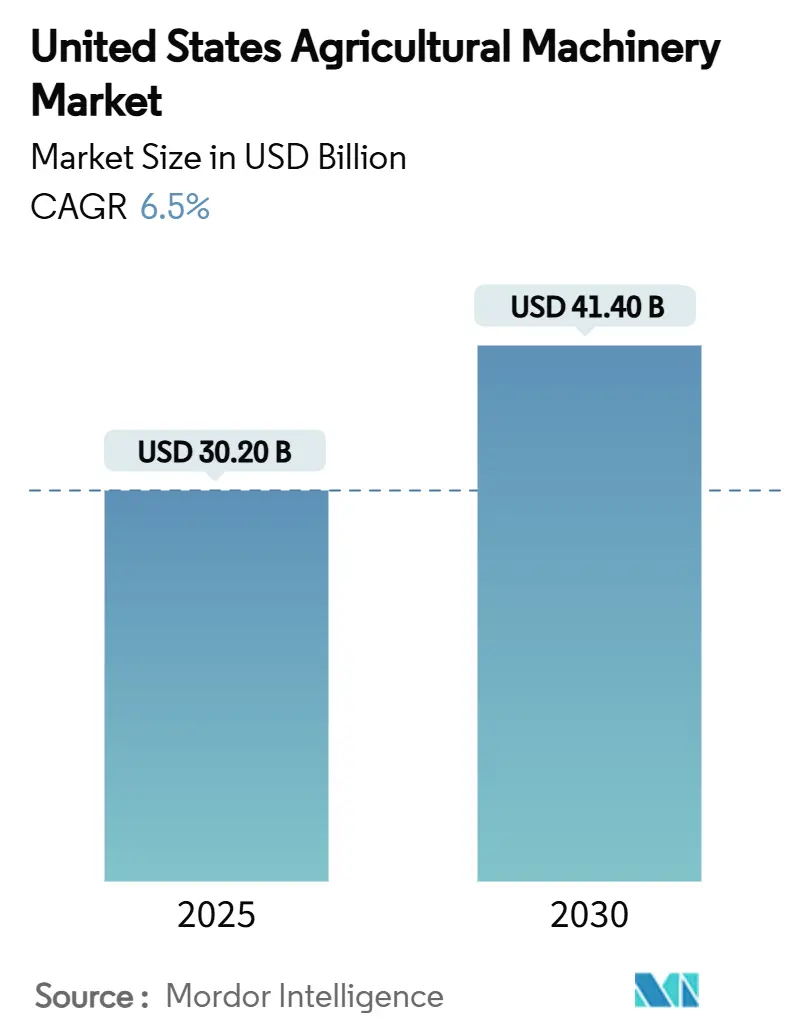

Размер рынка сельскохозяйственной техники США оценивается в 30,2 млрд долларов США в 2025 году и, как прогнозируется, будет расти со среднегодовым темпом роста 6,5%, достигнув 41,4 млрд долларов США к 2030 году. Федеральные стимулы для климатически разумных практик, модернизация точных технологий и инвестиции в электрификацию помогают противодействовать циклическим колебаниям рынка. Владельцы оборудования сосредотачиваются на модернизации возможностей для снижения эксплуатационных расходов и достижения целей устойчивого развития, увеличивая спрос на телематику, прогнозное техническое обслуживание и системы, готовые к автономному управлению. Консолидация дилеров улучшает сети послепродажного обслуживания, а варианты лизинга и подписки помогают смягчить влияние более высоких процентных ставок. Сегменты ирригации демонстрируют более высокие темпы роста на рынке сельскохозяйственной техники США, обусловленные растущим дефицитом воды и более строгими нормативными требованиями по выбросам.

Ключевые выводы отчета

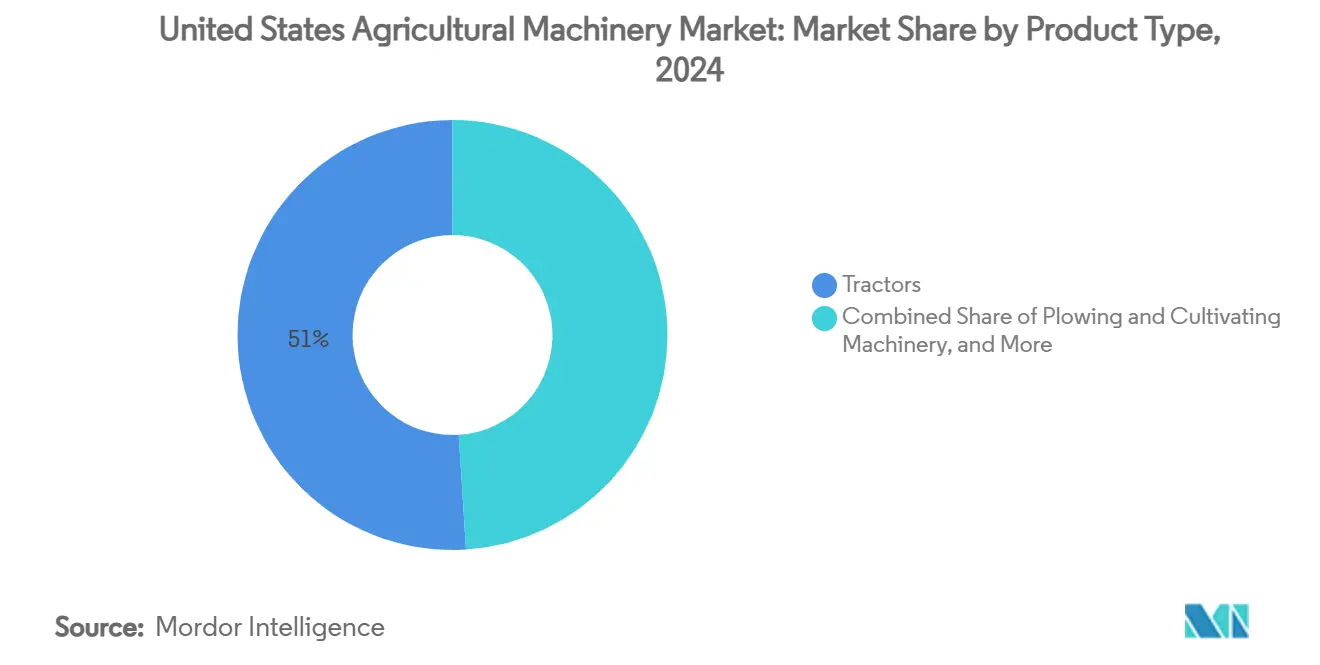

- По типу продукции тракторы занимали 51% доли рынка сельскохозяйственной техники США в 2024 году, а ирригационная техника, по прогнозам, будет расширяться со среднегодовым темпом роста 9,4% до 2030 года.

- По размеру фермы сегмент 500-2 000 акров занимал 43% доли размера рынка в 2024 году, а фермы площадью менее 500 акров развиваются со среднегодовым темпом роста 8,1% до 2030 года.

Тенденции и инсайты рынка сельскохозяйственной техники США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Широкое внедрение комплектов модернизации точного земледелия | +1.5% | Кукурузный пояс Среднего Запада - первые последователи, теперь по всей стране | Среднесрочный период (2-4 года) |

| Планы электрификации основными производителями оригинального оборудования | +1.1% | Калифорния и Северо-Восток лидируют | Долгосрочный период (≥ 4 лет) |

| Растущее внедрение прогнозного техобслуживания на основе телематики | +1.0% | Наивысшее внедрение в крупных хозяйствах | Краткосрочный период (≤ 2 лет) |

| Грантовые стимулы для климатически разумных практик | +0.8% | Приоритетные области охраны природы по всей стране | Среднесрочный период (2-4 года) |

| Всплеск индивидуальных моделей лизинга оборудования | +0.9% | Наиболее выражено в фермах с ограниченными денежными средствами | Краткосрочный период (≤ 2 лет) |

| Стартапы робототехники, поддерживаемые венчурным капиталом, нацеленные на специальные культуры | +0.7% | Западное побережье и юго-восточные сады и виноградники | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Широкое внедрение комплектов модернизации точного земледелия

Решения для модернизации позволяют фермерам продлить срок службы существующего парка, одновременно сокращая использование удобрений и пестицидов до 30% за счет улучшений на основе данных. Инвестиции в размере 50 000 долларов США на трактор для модернизации значительно ниже 400 000 долларов США, необходимых для нового оборудования, готового к автономному управлению, что обычно приводит к окупаемости инвестиций в течение трех лет. Средние хозяйства, выращивающие пропашные культуры, все чаще принимают эти решения для поддержания конкурентоспособности по затратам без увеличения долга. Дилеры оборудования получают выгоду от дополнительных доходов от обслуживания через установку и калибровку комплектов модернизации, что укрепляет отношения с клиентами и повышает прибыльность. Растущее внедрение модульных обновлений продлевает циклы замены оборудования, заставляя производителей оригинального оборудования (OEM) сместить фокус с продаж единиц на программное обеспечение и интеграционные услуги.

Планы электрификации основными производителями оригинального оборудования

Deere & Company планирует запустить свой первый полностью электрический трактор, способный к автономному управлению, в 2026 году и инвестировала в Kreisel Electric для поставки батарей. AGCO представила Fendt e100 Vario пилотным паркам в 2024 году, поддерживаемая 60% увеличением расходов на исследования и разработки, сосредоточенных на электрических силовых установках. Текущая плотность батарей ограничивает электрические тракторы применениями мощностью менее 120 лошадиных сил, что соответствует требованиям ферм по выращиванию фруктов, овощей и молочного скота. Служба охраны природных ресурсов (NRCS) предлагает программы разделения затрат, которые могут покрыть более 50% затрат на покупку, снижая финансовые барьеры для небольших ферм. Хотя производители ожидают будущих улучшений батарейных технологий для обеспечения применений с более высокой мощностью, текущий прогресс поощрил поставщиков компонентов расширить производство батарей и инверторов в США.

Растущее внедрение прогнозного техобслуживания на основе телематики

Подключенная диагностика сокращает незапланированные простои на 30% и позволяет удаленное решение 25% сервисных заявок, снижая потребление топлива и трудозатраты для дилерских центров, испытывающих нехватку персонала. Партнерства между OEM и спутниковыми провайдерами, включая Starlink и Intelsat, расширяют покрытие в районах без инфраструктуры 5G, устраняя ключевой барьер для внедрения. Хотя крупные операторы изначально получают большую отдачу благодаря эффекту масштаба, лизинговые соглашения с пакетными подписками делают технологию более доступной для небольших ферм. Собранные прогнозные данные также улучшают разработку продуктов OEM, обеспечивая более быстрые улучшения компонентов с высокими показателями отказов и обновления программного обеспечения.

Грантовые стимулы для климатически разумных практик

Министерство сельского хозяйства США (USDA) выделило 1,5 млрд долларов США в 2024 году через Региональную программу партнерства по охране природы для возмещения практик, которые сокращают выбросы и улучшают здоровье почвы[1] USDA, `Investing in America Agenda - Climate Smart Agriculture Funding,` usda.gov. Сельская энергетическая программа для Америки (REAP) поддерживает внедрение возобновляемой энергии на фермах, дополняя электрическую и оснащенную телеметрией технику, которая подтверждает результаты сокращения углерода. Поставщики оборудования, демонстрирующие поддающиеся количественной оценке экологические преимущества, испытывают улучшенные прогнозы продаж, поскольку одобрение грантов все больше зависит от измеримых результатов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка техников у дилеров | -0.9% | По всей стране, с острым воздействием в сельских районах | Краткосрочный период (≤ 2 лет) |

| Неравномерное покрытие 5G в сельской местности для подключенной техники | -0.8% | Сельские районы по всей стране, особенно Великие равнины и Горный Запад | Долгосрочный период (≥ 4 лет) |

| Волатильные колебания цен на сырьевые товары, сдерживающие капитальные расходы ферм | -1.2% | По всей стране, с повышенным воздействием в кукурузном поясе Среднего Запада | Среднесрочный период (2-4 года) |

| Длительные сроки соответствия выбросам Tier 5 Агентства по охране окружающей среды | -0.6% | Производственные центры OEM | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка техников у дилеров

Индустрия обслуживания оборудования сталкивается со значительной нехваткой рабочей силы. Консолидация сервисных местоположений сократила количество физических магазинов, увеличив время реагирования в критические периоды посадки и уборки урожая. Современное точное оборудование требует специализированных диагностических возможностей, которые превышают навыки, доступные на рынках труда в сельской местности, заставляя производителей оригинального оборудования (OEM) расширять услуги удаленной поддержки и внедрять системы модульной замены компонентов. Эти трудовые ограничения привели к тому, что фермеры ограничили свои покупки сельскохозяйственной техники.

Длительные сроки соответствия выбросам Tier 5 Агентства по охране окружающей среды

Внедрение более строгих ограничений на выбросы оксида азота и твердых частиц в 2028 году требует от производителей оригинального оборудования (OEM) перепроектирования платформ двигателей, модификации производственных мощностей и согласования возможностей поставщиков[2]Environmental Protection Agency, `Proposed Tier 5 Standards,` epa.gov. Расширенные процессы сертификации транспортных средств могут повлиять на графики запуска продуктов и увеличить запасы дилеров моделей до регулирования. Капитал, необходимый для соблюдения нормативных требований, может сократить инвестиции в цифровые технологии, если производители не получат политические стимулы или углеродные кредиты для компенсации этих затрат.

Сегментный анализ

По типу продукции: доминирование тракторов на фоне быстрого роста ирригации

Тракторы сохраняют 51% долю рынка сельскохозяйственной техники США в 2024 году, демонстрируя свою важную роль в обработке почвы, посеве и погрузочно-разгрузочных работах. Рост доходов сегмента обусловлен моделями высокой мощности, в то время как компактные тракторы все чаще включают электрические трансмиссии для специального фермерского применения. Ирригационное оборудование, хотя и является меньшим сегментом, как прогнозируется, достигнет самого высокого темпа роста в 9,4% CAGR до 2030 года. Современные ирригационные системы, включая центральные поворотные, капельные линии и клапаны с сенсорным управлением, интегрируют данные о влажности почвы в реальном времени, сокращая потребление воды до 25%. Этот рост согласуется с правилами грунтовых вод западных штатов и стимулами федеральной программы WaterSMART.

В системах вспашки и культивации производители включают технологию переменной глубины обработки для уменьшения нарушения почвы, поддерживая стабильный рост, несмотря на увеличение практик беспахотного земледелия. Передовое посевное и посадочное оборудование обеспечивает точное размещение отдельных семян, улучшая показатели всходов и поддерживая точное внесение питательных веществ. Хотя спрос на уборочную технику коррелирует с ценами на пропашные культуры, новые комбайны с прогнозной автоматизацией скорости движения улучшают топливную эффективность и пропускную способность, стимулируя спрос на замену. Фермеры все чаще предпочитают модернизировать существующее оборудование автономным управлением и контроллерами переменной нормы вместо покупки новой техники, что приводит к превышению доходов от запчастей и цифровых услуг над продажами оборудования. Во всех категориях оборудования сенсорные системы и совместимые с ISOBUS контроллеры создают экосистемы, независимые от брендов, сокращая привязку к производителю и требуя от традиционных производителей предоставления открытых API для сохранения позиций на рынке тракторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру фермы: хозяйства среднего размера закрепляют спрос, но малые фермы ускоряются

Хозяйства площадью 500-2 000 акров представляли 43% размера рынка сельскохозяйственной техники США в 2024 году, балансируя эффект масштаба с гибкостью владельца-оператора. Эти фермы в основном инвестируют в тракторы средней мощности и специальные навесные устройства, компенсируя повышение цен за счет преимуществ урожайности и экономии затрат. Фермы площадью менее 500 акров испытывают среднегодовой темп роста 8,1%, обусловленный высокоценными продуктами, каналами прямых продаж потребителям и контролируемой средой. Эти операторы используют электрифицированные компактные тракторы и модели подписки для снижения капитальных требований. Исследование Министерства сельского хозяйства США показывает, что 70% крупных ферм используют системы автоуправления по сравнению с 38% для мелких производителей, при этом этот разрыв сужается из-за снижения затрат и грантовой поддержки[3]USDA Economic Research Service, `Precision Agriculture Use by Farm Size,` ers.usda.gov.

Фермы площадью более 2 000 акров продолжают принимать полностью автономные парки для оптимизации планирования труда и ночных операций. Их стратегии закупок подчеркивают многолетние контракты с арендными парками OEM, обычно включающие услуги аналитики агрономии. Хотя внедрение технологий остается сильным, снижение чистого дохода ферм, прогнозируемое снижение на 25% в 2024 году, приводит к выборочной отсрочке несущественных обновлений. Эта сегментация рынка привела к тому, что OEM расширили свои финансовые решения, включив программы платы за использование и разделения доходов, предназначенные для различных денежных потоков в различных размерах ферм.

Географический анализ

Региональные вариации характеризуют закупочные модели по всему рынку сельскохозяйственной техники США. Средний Запад сохраняет самую большую долю рынка из-за обширных площадей кукурузы и сои, требующих мощных тракторов, самоходных опрыскивателей и больших комбайнов. Банкротства по главе 12 увеличились на 69% в округах Среднего Запада в том же году, заставляя некоторых операторов откладывать замену оборудования, избирательно инвестируя в технологии переменной нормы для улучшения эффективности[4] American Farm Bureau Federation, `Farm Bankruptcies 2024,` fb.org.

Западное побережье представляет самый быстрорастущий субрегиональный рынок, обусловленный требованиями автоматизации специальных культур и экологическими правилами, благоприятствующими электрическому оборудованию. Калифорнийские поощрительные программы и разделение затрат NRCS сокращают периоды окупаемости батарейных тракторов до менее чем четырех лет, в то время как венчурный капитал поддерживает разработку доменно-специфической робототехники. Улучшения спутниковой backhaul связности решают топографические проблемы в прибрежных хребтах, увеличивая внедрение телематики.

Юго-Восток показывает различные рыночные условия, при этом ураганы и нерегулярные осадки увеличивают спрос на ирригационные системы с сенсорным управлением, в то время как небольшие семейные фермы сталкиваются с постоянными капитальными ограничениями. Концентрация теплиц и питомников на Северо-Востоке поддерживает спрос на компактное, маневренное оборудование с передовыми системами климат-контроля. Закон об инвестициях в инфраструктуру и рабочие места обеспечивает межрегиональное развитие инфраструктуры, создавая возможности для строительных дочерних компаний OEM предоставлять дорожное и дренажное оборудование, поддерживающее фермерскую логистику, дополняя их линейки сельскохозяйственного оборудования.

Конкурентная среда

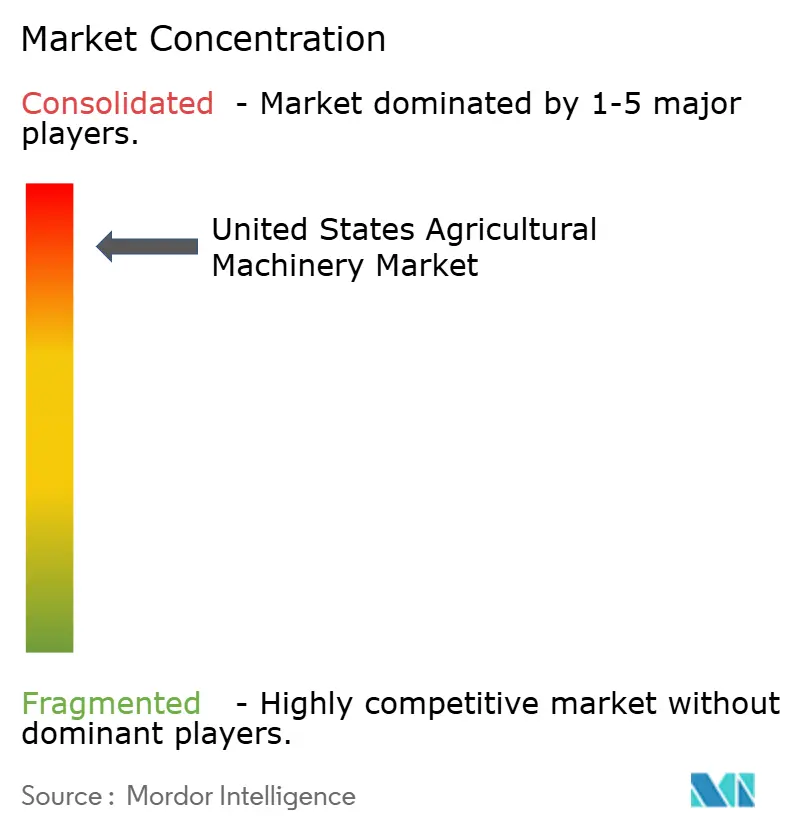

Рынок сельскохозяйственной техники США высоко концентрирован, с пятью компаниями - Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation и Mahindra & Mahindra Ltd. - доминирующими на рынке сельскохозяйственной техники США в 2024 году. Конкуренция теперь сосредоточена на подключенных программных экосистемах, автономных возможностях и характеристиках устойчивости, а не на механической производительности. Приобретение AGCO сельскохозяйственного бизнеса Trimble за 2 млрд долларов США создало PTx Trimble, улучшив возможности наведения и обмена данными между несколькими брендами оборудования. Deere выделила 20 млрд долларов США на модернизацию производства в США и цифровые услуги в течение следующего десятилетия для улучшения циклов разработки продуктов и укрепления внутренних цепочек поставок.

Стартапы, такие как Bonsai Robotics и Agtonomy, сосредотачиваются на сегментах специальных культур, где устоявшиеся производители имеют ограниченное присутствие. Традиционные производители оборудования формируют партнерства с технологическими компаниями. Сотрудничество New Holland с Bluewhite внедряет автономную модернизацию для садов, потенциально снижая эксплуатационные расходы на 85% для производителей специальных культур. В ответ Deere представила инициативы открытого API, в то время как CNH осуществляет приобретения, сосредоточенные на программном обеспечении и электрификации.

Десять крупнейших многомагазинных дилерских групп управляли 2 656 торговыми точками в 2024 году, улучшая управление запасами и доставку услуг. Хотя консолидированные дилеры получают увеличенную переговорную силу с производителями, они также обеспечивают стандартизированные системы цифровой поддержки, которые облегчают общенациональное внедрение технологий. Ожидается, что доля рынка трех крупнейших производителей останется стабильной в краткосрочной перспективе, хотя новые конкуренты могут бросить вызов конкретным категориям продуктов, особенно в электрическом компактном оборудовании.

Лидеры отрасли сельскохозяйственной техники США

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Deere & Company объявила о плане инвестиций в размере 20 млрд долларов США в США, сосредоточенном на модернизации производства и разработке программного обеспечения для автономии. План включает расширение на 120 000 квадратных футов завода по восстановлению компании в Миссури.

- Январь 2025: Bonsai Robotics привлекла 15 млн долларов США в раунде серии A для масштабирования решений автоматизации садов на основе машинного зрения.

- Июнь 2024: CNH Industrial NV сформировала партнерство с компанией технологий автономного земледелия Bluewhite для интеграции автономных систем в тракторы New Holland.

Область охвата отчета о рынке сельскохозяйственной техники США

Сельскохозяйственная техника - это инструменты или машины, используемые для различных целей сельскохозяйственных операций, таких как посадка, уборка урожая, удобрение, посев и т.д. Тракторы, комбайны, посадочная техника, плуги, культиваторы и прополочные машины - это некоторые виды сельскохозяйственной техники. Рынок сельскохозяйственной техники США сегментирован на тракторы, пахотную и культивационную технику (плуги, бороны, культиваторы и рыхлители, и прочие), посадочную технику (сеялки, сажалки, разбрасыватели и прочие), уборочную технику (зерноуборочные комбайны, кормоуборочные комбайны и другие уборочные машины), технику для заготовки сена и кормов (косилки, пресс-подборщики и прочие), ирригационную технику (дождевальное орошение, капельное орошение и прочие) и прочую сельскохозяйственную технику. Отчет предлагает размер рынка и прогнозы по продажам в (единицах) и стоимости в (долл. США) для всех вышеуказанных сегментов.

| Тракторы | |

| Пахотная и культивационная техника | Плуги |

| Бороны | |

| Культиваторы и рыхлители | |

| Прочая пахотная и культивационная техника | |

| Посадочная техника | Сеялки |

| Сажалки | |

| Разбрасыватели | |

| Прочая посадочная техника | |

| Уборочная техника | Зерноуборочные комбайны |

| Кормоуборочные комбайны | |

| Прочая уборочная техника | |

| Техника для заготовки сена и кормов | Косилки |

| Пресс-подборщики | |

| Прочая техника для заготовки сена и кормов | |

| Ирригационная техника | Дождевальное орошение |

| Капельное орошение | |

| Прочая ирригационная техника | |

| Прочая сельскохозяйственная техника |

| Менее 500 акров |

| 500-2 000 акров |

| Более 2 000 акров |

| По типу продукции | Тракторы | |

| Пахотная и культивационная техника | Плуги | |

| Бороны | ||

| Культиваторы и рыхлители | ||

| Прочая пахотная и культивационная техника | ||

| Посадочная техника | Сеялки | |

| Сажалки | ||

| Разбрасыватели | ||

| Прочая посадочная техника | ||

| Уборочная техника | Зерноуборочные комбайны | |

| Кормоуборочные комбайны | ||

| Прочая уборочная техника | ||

| Техника для заготовки сена и кормов | Косилки | |

| Пресс-подборщики | ||

| Прочая техника для заготовки сена и кормов | ||

| Ирригационная техника | Дождевальное орошение | |

| Капельное орошение | ||

| Прочая ирригационная техника | ||

| Прочая сельскохозяйственная техника | ||

| По размеру фермы | Менее 500 акров | |

| 500-2 000 акров | ||

| Более 2 000 акров | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка сельскохозяйственной техники США?

Размер рынка сельскохозяйственной техники США оценивается в 30,2 млрд долларов США в 2025 году и, по прогнозам, вырастет до 41,4 млрд долларов США к 2030 году.

Какая категория продуктов растет быстрее всего в сельскохозяйственном оборудовании США?

По прогнозам, ирригационная техника покажет самый высокий рост, расширяясь со среднегодовым темпом роста 9,4% до 2030 года.

Сколько доходов вносят тракторы в продажи оборудования?

Тракторы составили 51% от общих доходов от оборудования в 2024 году и продолжают занимать самую большую долю среди всех типов продукции.

Каков типичный диапазон площадей для ферм, которые покупают больше всего техники?

Хозяйства площадью от 500 до 2 000 акров захватили 43% продаж 2024 года, поскольку они балансируют эффективность масштаба с гибкостью владельца-оператора.

Последнее обновление страницы: