Размер и доля рынка корпоративного управления, рисков и соответствия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.04 Миллиардов долларов США |

| Размер Рынка (2030) | 37.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративного управления, рисков и соответствия от Mordor интеллект

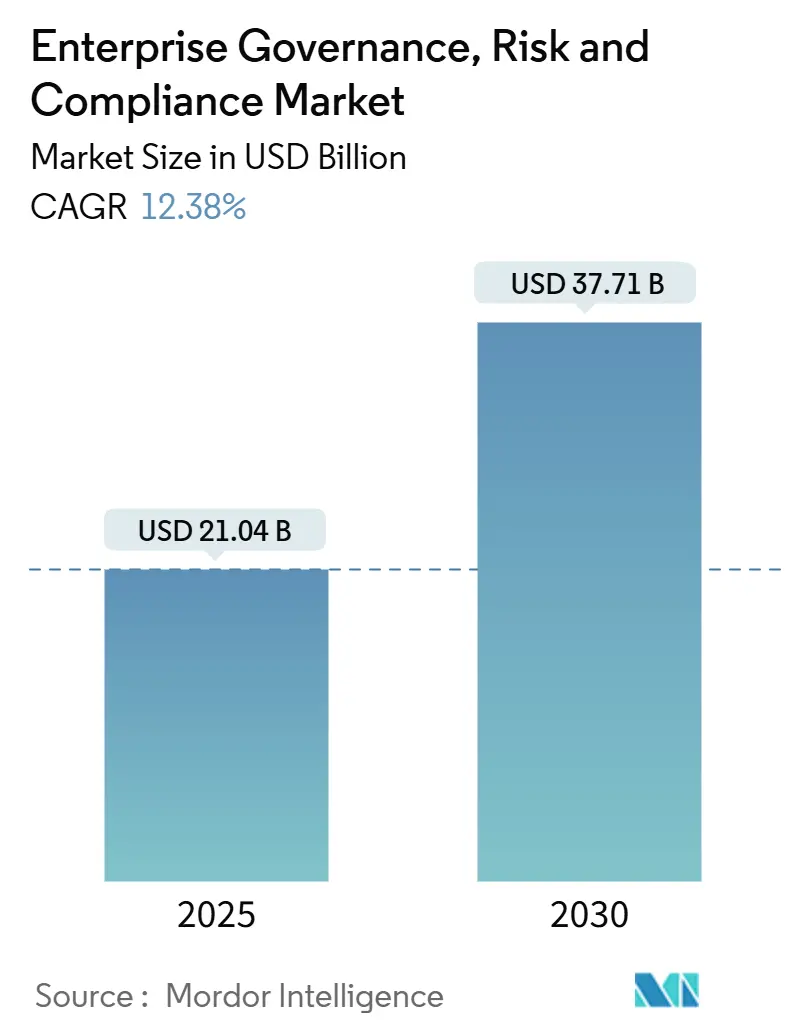

Рынок корпоративного управления, рисков и соответствия оценивается в 21,04 млрд долларов США в 2025 году и должен достичь 37,71 млрд долларов США к 2030 году, развиваясь с CAGR 12,38% в течение прогнозного периода. Спрос ускоряется, поскольку организации сталкиваются с всплеском регулятивных обязательств, наиболее заметно Закона о цифровой операционной устойчивости (DORA), при этом принимая ИИ для автоматизации контролей, интерпретации быстро меняющихся правил и выявления аномалий в реальном времени. Внедрение платформ интенсифицируется, поскольку интегрированные решения консолидируют ранее разрозненные рабочие процессы аудита, политик и кибербезопасности в единый источник истины, обеспечивая измеримую экономию затрат и более быстрое решение проблем. Ранние последователи сообщают о повышении эффективности до 42% в сокращении ложных срабатываний после внедрения аналитики соответствия на основе ИИ наряду с телеметрией безопасности. Импульс дополнительно усиливается страховщиками, которые теперь устанавливают цены на покрытие, используя показатели GRC в реальном времени, преобразуя сильные показатели управления в скидки на премии и конкурентное преимущество.

Ключевые выводы отчета

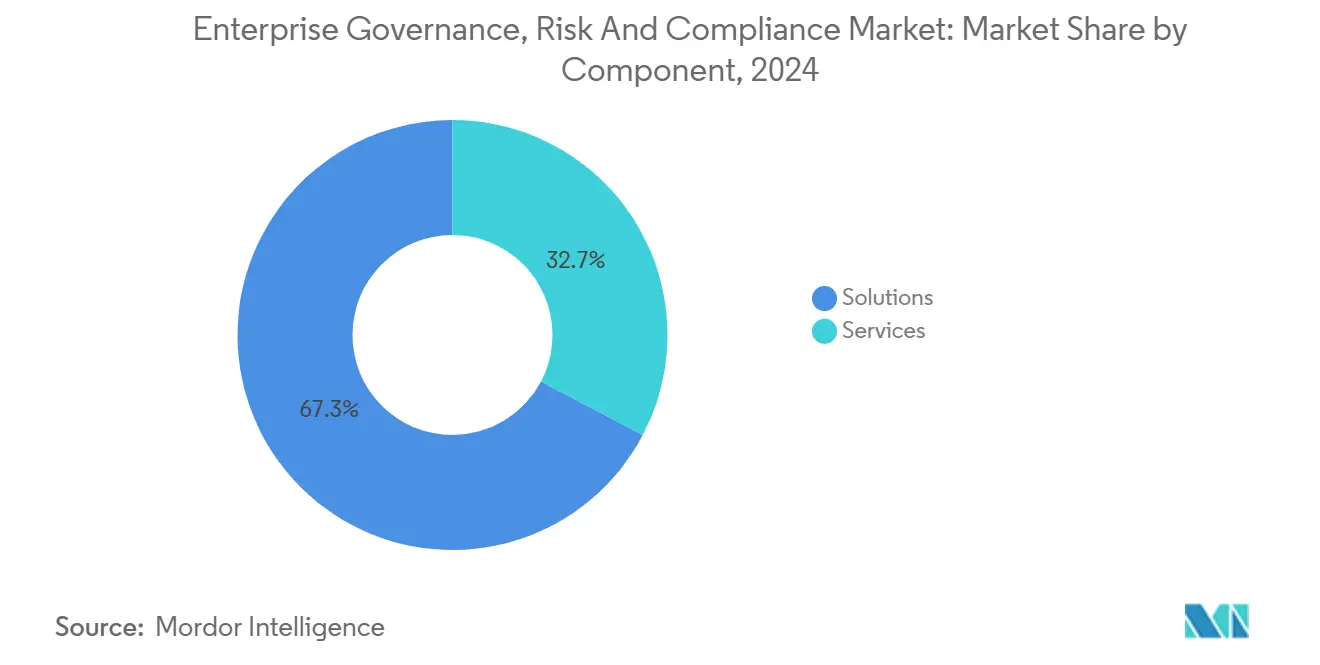

- По компонентам решения занимали 67,30% доли рынка корпоративного управления, рисков и соответствия в 2024 году, тогда как услуги прогнозируются для демонстрации самого быстрого CAGR 12,70% до 2030 года.

- По модели развертывания локальные установки составили 54,20% выручки в 2024 году, но облачные платформы прогнозируются к росту с CAGR 13,50% до 2030 года.

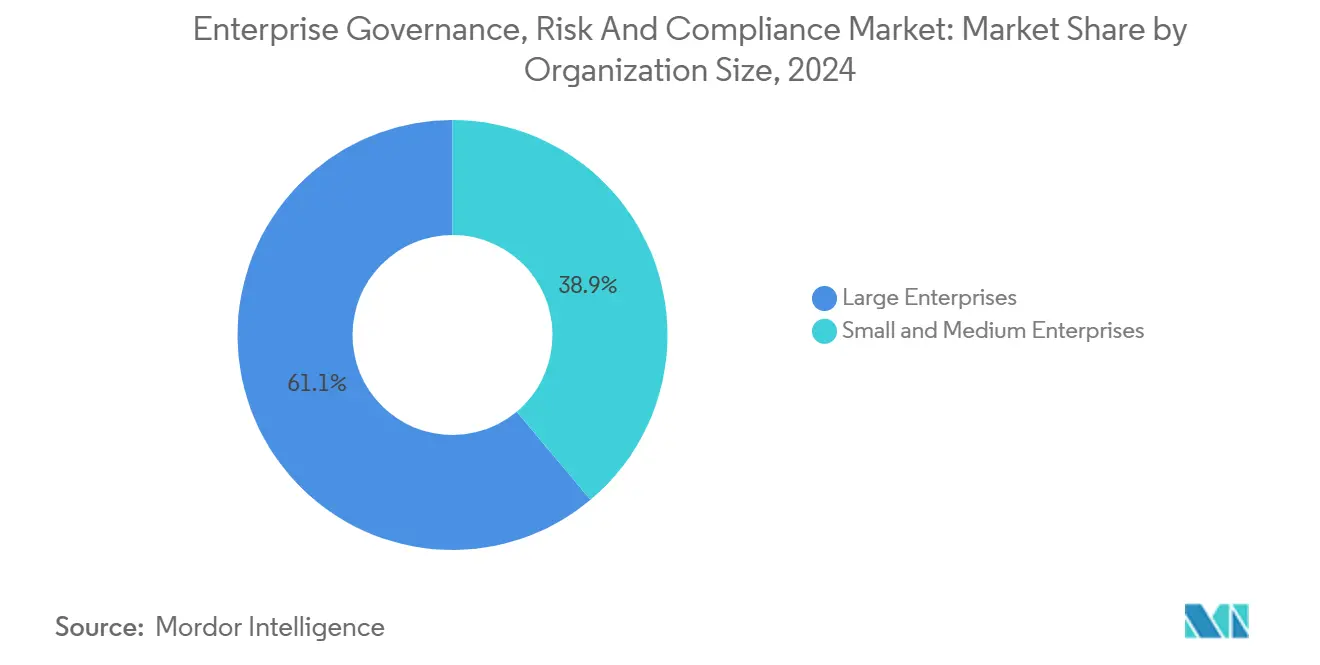

- По размеру организации крупные предприятия захватили 61,1% выручки 2024 года, однако МСП будут расширяться с CAGR 14,3% на фоне облачных предложений.

- По отрасли конечного пользователя здравоохранение и науки о жизни командовали 34,7% выручки в 2024 году; БФУС ожидается лидировать по росту с CAGR 12,9% до 2030 года.

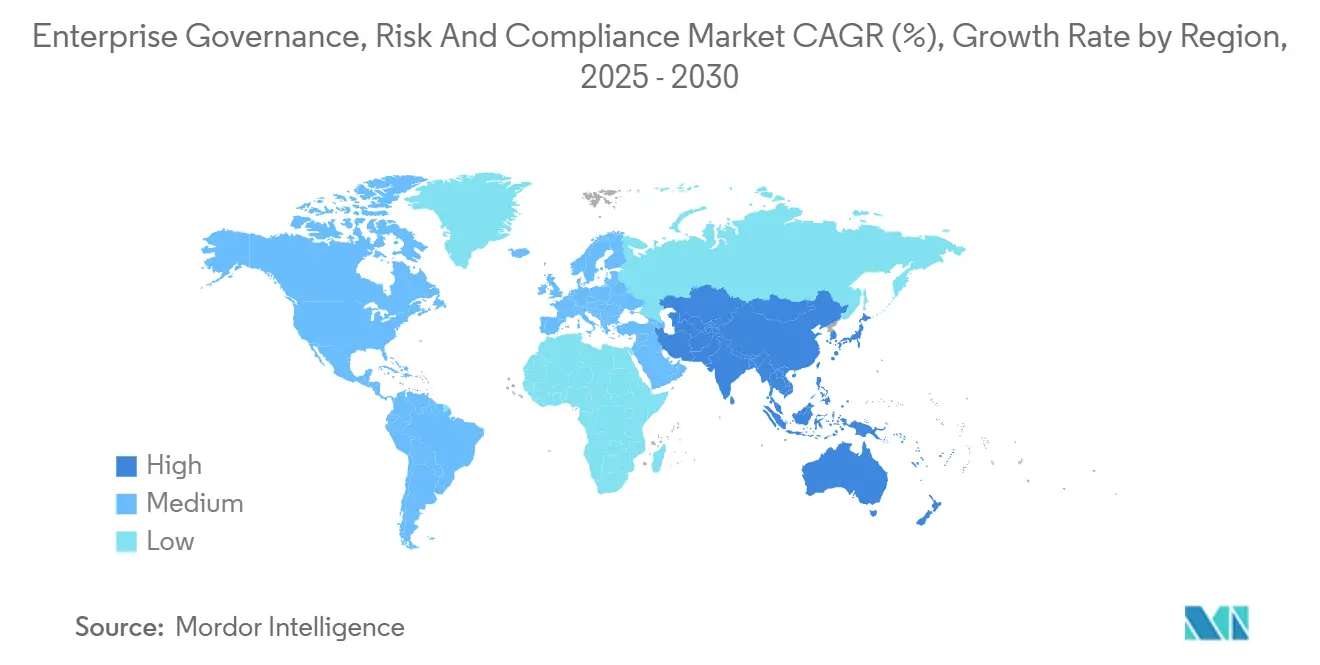

- По географии Северная Америка лидировала с долей 35,2% в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается зарегистрировать наивысший CAGR 13,1% до 2030 года.

Глобальные тенденции и инсайты рынка корпоративного управления, рисков и соответствия

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие государственные регулирования и мандаты | +2.8% | Глобальный с фокусом в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Растущие угрозы кибербезопасности с цифровой трансформацией | +2.1% | Глобальный, выраженный в АТР и Северной Америке | Краткосрочный (≤ 2 лет) |

| Движение к интегрированным платформам управления рисками | +1.9% | Северная Америка и ЕС лидируют | Среднесрочный (2-4 года) |

| Давление отчетности ESG и правила нефинансового раскрытия | +1.7% | ЕС основной драйвер | Долгосрочный (≥ 4 лет) |

| Принятие прогностической аналитики соответствия на основе ИИ | +2.3% | Северная Америка и ЕС ранние последователи | Краткосрочный (≤ 2 лет) |

| Зависимости страхового андеррайтинга от показателей GRC в реальном времени | +1.5% | Глобальный, зрелые страховые рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования и мандаты стимулируют консолидацию платформ

Усиленное нормотворчество продолжает раздувать рынок корпоративного управления, рисков и соответствия, поскольку DORA, вступающий в силу в январе 2025 года, обязывает финансовые организации ЕС внедрять структуры ИКТ-рисков, охватывающие реагирование на инциденты, тестирование устойчивости и надзор третьих сторон.[1]Norton Rose Fulbright, "DORA: Key Operational Resilience Obligations," nortonrosefulbright.com Фирмы теперь отслеживают более 250 регулятивных изменений каждый день, темп, который превосходит ручные процессы. Модели машинного обучения анализируют новые статуты, ранжируют их релевантность и направляют задачи ответственным владельцам в течение минут, позволяя командам соответствия перенаправить усилия на стратегический анализ рисков. Поставщики, предлагающие мультиюрисдикционное картирование и автоматизированные движки обновлений, поэтому переместились в топ корпоративных шорт-листов. Неспособность соблюдать рискует как материальными штрафами, так и репутационным ущербом, тогда как ранние последователи обеспечивают доверие инвесторов, демонстрируя операционную устойчивость.

Растущие угрозы кибербезопасности ускоряют интеграцию технологий GRC

Киберинциденты подскочили на 75% в 2024 году, подталкивая директоров по информационной безопасности к внедрению показателей позиции безопасности в основные дашборды управления вместо их обработки в изоляции. Единая консоль, которая накладывает проверки политик на телеметрию угроз, сокращает дублирование и уменьшает время устранения уязвимостей в гибридных средах. Поставщики медицинских услуг, принявшие GRC-решения с поддержкой ИИ, зафиксировали на 37% более сильные показатели обнаружения рисков и на 42% меньше ложных срабатываний, иллюстрируя ценность объединения данных соответствия и безопасности. Поскольку 70% организаций называют текущие процессы назначения облачных рисков неэффективными, аппетит к централизованным, облачно-агностическим контролям интенсифицировался.[2]Облако Безопасность Alliance, "состояние из Облако Безопасность 2024," cloudsecurityalliance.org Поставщики, которые предоставляют действенные дашборды - а не необработанные оповещения - завоевывают тракцию, ослабляя усталость пользователей и освобождая специалистов для фокуса на высокоэффективных угрозах.

Прогностическая аналитика соответствия на основе ИИ трансформирует управление рисками

Две трети предприятий намерены финансировать ИИ-инициативы для надзора за рисками, однако только 14% завершили интеграцию, сигнализируя о широкой взлетно-посадочной полосе для рынка корпоративного управления, рисков и соответствия. Генеративные ИИ-движки теперь интерпретируют проекты законов с точностью 95% и продвигают автоматические обновления политик, превращая соответствие из реактивного галочкования в перспективное консультирование. Специализированные малые языковые модели позволяют фирмам сохранять резидентность данных при снижении вычислительных затрат, привлекательное предложение для регулируемых отраслей. Ранние последователи сократили аудиторские циклы, исключили избыточные контроли и создали прогностические тепловые карты, которые направляют советы директоров тратить на митигацию. Следовательно, возможности ИИ становятся базовым требованием покупателя, а не премиальной функцией.

Давление отчетности ESG создает новые категории соответствия

Европейские регулирования конвертировали ESG-раскрытия из добровольных в обязательные, заставляя фирмы отслеживать углеродные следы, показатели социального воздействия и практики управления наряду с финансовыми отчетами. Интегрированные платформы теперь поглощают энергетические данные, оценки этики поставщиков и статистику разнообразия, генерируя готовые для инвесторов дашборды, которые соответствуют структурам, таким как CSRD. ESG-аудиторы на основе ИИ скребут неструктурированные источники - счета за коммунальные услуги, потоки датчиков, аттестации поставщиков - и автоматически заполняют отчеты, сокращая ручные усилия при повышении точности. Поставщики, которые связывают ESG-оценки с заявлениями аппетита к риску, расширяют свое ценностное предложение, позиционируя рынок корпоративного управления, рисков и соответствия как центральный узел для интеллекта устойчивости.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Недостаток квалифицированных GRC-специалистов | -1.8% | Глобальный, острый в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Высокие первоначальные затраты интеграции для устаревших сред | -2.1% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Сложность резидентности данных и суверенитета в мульти-облаке | -1.3% | Всемирный | Краткосрочный (≤ 2 лет) |

| Организационная GRC-усталость и перегрузка оповещениями | -1.6% | Зрелые рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты интеграции бросают вызов модернизации устаревших систем

Годовые подписки на ведущие решения варьируются от 50 000 до 500 000 долларов США, в то время как реализация часто стоит в два-шесть раз больше лицензионных сборов, напрягая бюджеты фирм, работающих со стареющими ERP-основами.[3]6clicks, "Cost Benchmarks для GRC Implementations," 6clicks.com Инфляция SaaS, работающая на уровне 11,3%, дополнительно повышает ценовую чувствительность, поскольку поставщики вводят повышения на 25% несмотря на плоскую численность персонала. Интеграция современных GRC-инструментов с персонализированными финансовыми, HR и производственными системами часто требует пользовательских API и программ управления изменениями, которые продлевают временные рамки. Лицензирование на основе результата и низкокодные коннекторы набирают популярность, перемещая капитальные расходы в операционные расходы и демонстрируя окупаемость через количественные показатели снижения рисков.

Организационная GRC-усталость препятствует принятию платформ

Пользователи, затопленные беспрерывными оповещениями, отключаются, уменьшая ценность системы. В 2024 году 60% фирм назвали перегруженный персонал топ-барьером для реализации полных преимуществ от своих платформ. Чрезмерная автоматизация без контекста доставляет дампы данных, а не инсайты, заставляя покупателей требовать ИИ-фильтры, которые ранжируют проблемы по критичности и представляют персонализированные дашборды для каждой роли. Поставщики, отвечающие на эту болевую точку, улучшают липкость и снижают отток, позиционируя себя сильно, поскольку предприятия рационализируют перекрывающиеся системы.

Сегментный анализ

По компонентам: доминирование решений стимулирует инновации услуг

Решения сгенерировали 67,30% выручки 2024 года, подчеркивая предпочтение покупателей к end-к-end решениям, которые смешивают библиотеки политик, аудиторские следы, оценку рисков и реагирование на инциденты в один стек. Это доминирование отражает то, как предприятия ценят ответственность одного поставщика и последовательный пользовательский опыт во всех функциях рынка корпоративного управления, рисков и соответствия. Консультирование, интеграция и управляемые услуги, хотя меньшие по абсолютной стоимости, настроены на рост 12,70% до 2030 года, поскольку покупатели обращаются к внешним экспертам для интерпретации регулирования и сложных системных развертываний. Модули управления рисками и аудита испытывают самое быстрое принятие, поскольку они заменяют рабочие процессы электронных таблиц и предоставляют аналитику в реальном времени, которую руководители могут отслеживать в мобильных приложениях. Спрос на функции обеспечения непрерывности бизнеса взлетел после того, как шоки цепи поставок в среднем составили 184 миллиона долларов США потерь, побуждая фирмы связывать планы непрерывности напрямую с оценочными картами поставщиков.

По модели развертывания: миграция в облако ускоряется несмотря на проблемы безопасности

Локальные установки сохранили 54,20% выручки 2024 года, поскольку банки и больницы должны хранить чувствительные записи локально, но облачные подписки будут расширяться на 13,50% ежегодно до 2030 года, поскольку директора по информационным технологиям предпочитают эластичные вычисления для ИИ-рабочих нагрузок. Облачные платформы автоматизируют обновления, сокращают циклы реализации и расширяют возможности удаленных команд, делая их привлекательными для МСП и транснациональных компаний одинаково. Регулятивный надзор за устойчивостью третьих сторон через DORA подталкивает фирмы требовать непрерывного надзора внешних облачных провайдеров - возможность, которую облачно-нативные GRC-решения встраивают по дизайну. Гибридные модели, которые держат критические данные на месте, сдвигая аналитику в облако, позволяют рискофобным фирмам тестировать воды без нарушения правил резидентности.

Провайдеры смягчают воспринимаемые пробелы безопасности, предлагая управляемые клиентом ключи шифрования и суверенные облачные регионы, сертифицированные для локальных режимов соответствия. Они также упрощают развертывание через шаблоны инфраструктуры как кода, которые поднимают полные среды за часы, а не недели. Поскольку ИИ-алгоритмы требуют больших обучающих наборов и масштабируемых GPU, облачные развертывания становятся выбором по умолчанию для прогностической аналитики соответствия - закрепляя их роль в будущем ландшафте рынка корпоративного управления, рисков и соответствия.

По размеру организации: принятие МСП ускоряется через SaaS-модели

Крупные предприятия внесли 61,1% продаж 2024 года, движимые мультиюрисдикционными операциями, которые требуют сложной оркестрации рабочих процессов и продвинутой аналитики. Эти организации интегрируют платформы с ERP и это-системами управления услугами для получения кросс-функциональной прозрачности и автоматизированного сбора доказательств. Однако МСП превзойдут их с CAGR 14,3%, поскольку предложения на основе подписки убирают hefty капитальные расходы и доставляют предварительно настроенные контроли, адаптированные к секторным нуждам. Поставщики продвигают быстрые, низко-касательные развертывания, которые запускаются за недели, удовлетворяя ресурсные ограничения меньших команд при удовлетворении требований аудиторов.

Инфляция SaaS действительно представляет бюджетное давление, но МСП балансируют более высокие сборы против риска штрафов за несоответствие, репутационного ущерба и потерянных тендеров. Ценообразование на основе результата - взимание платы только когда контрольные точки аудита проходят или инциденты закрываются в рамках SLA - поощряет принятие, связывая стоимость с доставленной ценностью. Плейбук резонирует на развивающихся рынках, где регуляторы наращивают надзор, однако локальные пулы талантов остаются тонкими, продвигая рынок корпоративного управления, рисков и соответствия в новые сегменты клиентов.

По отрасли конечного пользователя: лидерство здравоохранения отражает регулятивную интенсивность

Здравоохранение и науки о жизни составили 34,7% выручки 2024 года на фоне строгих норм безопасности пациентов, HIPAA и руководящих принципов FDA. ИИ-платформы, которые автоматически сканируют электронные медицинские записи, сигнализируют о нарушениях конфиденциальности и обеспечивают готовность к аудиту, сокращая нагрузку ручного обзора на тысячи часов. Производственные и энергетические фирмы все чаще подключают йот-устройства производственного цеха к GRC-хабам, мониторя соответствие безопасности в реальном времени и связывая находки с билетами обслуживания. БФУС выстраивается как самый быстрорастущий вертикаль с CAGR 12,9%, поскольку взлетающие затраты финансовых преступлений - 61 миллиард долларов США ежегодно в Северной Америке - делают автоматизированное наблюдение незаменимым.

Ритейлеры инвестируют для управления мандатами прозрачности цепи поставок, в то время как государственные агентства разворачивают платформы для повышения подотчетности и доверия граждан. Межотраслевые мандаты отчетности ESG обеспечивают, что каждый сектор теперь нуждается в структурированном сборе данных и аудируемых следах, расширяя адресуемый спрос для рынка корпоративного управления, рисков и соответствия.

Географический анализ

Северная Америка сгенерировала 35,2% глобальной выручки в 2024 году, поддерживаемая зрелыми регулятивными экосистемами и надежными технологическими бюджетами. Финансовые институции тратят 61 миллиард долларов США ежегодно на соответствие, и 99% ожидают роста затрат, укрепляя спрос на автоматизированные решения, которые снижают коэффициенты расходов. Федеральные руководящие принципы вознаграждают самоотчетность и устойчивые операции, поэтому фирмы относятся к GRC-инвестициям как к конкурентному преимуществу. Партнерства, такие как ServiceNow-Visa, иллюстрируют, как технологические поставщики совместно создают ИИ-рабочие процессы, которые улучшают управление спорами при обеспечении регулятивного соблюдения.

Азиатско-Тихоокеанский регион прогнозируется для регистрации CAGR 13,1%, самого высокого глобально. Правительства в Сингапуре, Австралии и Индии вводят правила корпоративной ответственности, отражающие Закон о взяточничестве Великобритании, заставляя компании инвестировать в современную архитектуру соответствия. АТР-банки также сталкиваются с 45 миллиардами долларов США затрат на соответствие финансовых преступлений, с 70% цитирующих более высокие расходы на программное обеспечение в 2024 году, стимулируя облачно-нативное принятие, которое соответствует быстрой цифровизации.

Конкурентный ландшафт

Рынок корпоративного управления, рисков и соответствия показывает умеренную концентрацию. Технологические мажоры - IBM, сок, ServiceNow и Oracle - держат значительную долю через широкие портфолио и глубокие интеграционные возможности. Предстоящее приобретение HashiCorp IBM укрепляет автоматизацию гибридного облака и позиционирует его платформенное решение для оркестрации мульти-облачного соответствия. ServiceNow масштабирует ИИ-охват через партнерства с NVIDIA и Google Облако, встраивая генеративных агентов, которые составляют контрольные восстановления и суммаризуют аудиторские доказательства.

Средне-уровневые специалисты преследуют вертикальную глубину. Покупки Mitratech Prevalent и Preparis увеличивают модули риска третьих сторон и обеспечения непрерывности бизнеса. Поглощение Kroll Resolver объединяет риск-интеллект с кибер-форензикой, производя end-к-end видимость для команд инцидентов. Дисрапторы, такие как Scytale и Drata, дифференцируются на ценообразовании на основе результата, автоматизации SOC 2 и курированных библиотеках политик для МСП.

Инновации фокусируются на ИИ-направляемом контрольном тестировании, низкокодных движках политик и UX, который фильтрует шум через интеллектуальную приоритизацию. Патентные заявки, такие как метод автоматизированного восстановления уязвимостей ServiceNow, подчеркивают гонку по сокращению ручной работы. Поскольку поставщики сходятся на основных функциях, сила экосистемы - интеграции, контентные партнерства и сообщества разработчиков - становится решающим фактором для покупателей, оценивающих долгосрочную платформенную подгонку в рамках рынка корпоративного управления, рисков и соответствия.

Лидеры отрасли корпоративного управления, рисков и соответствия

-

Dell технологии (включая RSA Безопасность)

-

сок SE / GRC Suite

-

Oracle Corporation

-

MetricStream Inc.

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: ServiceNow и NVIDIA представили модель Apriel Nemotron 15B для питания агентов рабочих процессов в реальном времени.

- Июнь 2025 года: Scytale купила AudITech для складывания автоматизации SOX ITGC в свое решение соответствия

- Май 2025 года: Diligent приобрела Vault, добавляя многоязычные инструменты информирования о нарушениях и этической отчетности.

- Апрель 2025 года: AQM технологии приобрела TRaiCE для расширения ИИ-мониторинга рисков для банков.

Область глобального отчета рынка корпоративного управления, рисков и соответствия

Корпоративный GRC определяется как скоординированная стратегия компании для управления широкими вопросами корпоративного управления, управления корпоративными рисками (ERM) и корпоративного соответствия касательно регулятивных требований. Интегрированная коллекция возможностей позволяет организации достигать целей надежно, адресовать неопределенность и действовать с целостностью.

Рынок корпоративного управления, рисков и соответствия сегментирован по типу (программное обеспечение, услуги), размеру предприятия (малое и среднее предприятие, крупное предприятие), отрасли конечного пользователя (БФУС, здравоохранение, производство, ИТ и телеком) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы выражены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Решения | Управление политиками и соответствием |

| Управление аудитом | |

| Управление рисками | |

| Управление инцидентами | |

| Обеспечение непрерывности бизнеса и восстановление после катастроф | |

| Услуги | Консультирование |

| Интеграция и реализация | |

| Обучение и поддержка |

| Локальные |

| Облачные |

| Малые и средние предприятия |

| Крупные предприятия |

| БФУС |

| Здравоохранение и науки о жизни |

| Производство |

| ИТ и телеком |

| Энергетика и коммунальные услуги |

| Розничная торговля и потребительские товары |

| Правительство и общественный сектор |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная часть Африки |

| По компонентам | Решения | Управление политиками и соответствием |

| Управление аудитом | ||

| Управление рисками | ||

| Управление инцидентами | ||

| Обеспечение непрерывности бизнеса и восстановление после катастроф | ||

| Услуги | Консультирование | |

| Интеграция и реализация | ||

| Обучение и поддержка | ||

| По модели развертывания | Локальные | |

| Облачные | ||

| По размеру организации | Малые и средние предприятия | |

| Крупные предприятия | ||

| По отрасли конечного пользователя | БФУС | |

| Здравоохранение и науки о жизни | ||

| Производство | ||

| ИТ и телеком | ||

| Энергетика и коммунальные услуги | ||

| Розничная торговля и потребительские товары | ||

| Правительство и общественный сектор | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка корпоративного управления, рисков и соответствия?

Рынок составляет 21,04 млрд долларов США в 2025 году и прогнозируется к достижению 37,71 млрд долларов США к 2030 году.

Какой компонентный сегмент доминирует на рынке корпоративного управления, рисков и соответствия?

Программные решения лидируют с 67,30% выручки в 2024 году, в то время как услуги растут быстрее всего с CAGR 12,70%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрая регулятивная эволюция и расширение RegTech стимулируют CAGR 13,1% до 2030 года в регионе.

Как ИИ-технологии меняют GRC-платформы?

Генеративные модели теперь интерпретируют регулирования с точностью 95%, автоматизируют обновления политик и сокращают ложные срабатывания на 42%.

Последнее обновление страницы: