Размер и доля рынка управления данными

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.91 Миллиардов долларов США |

| Размер Рынка (2030) | 9.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.72% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления данными от Mordor Intelligence

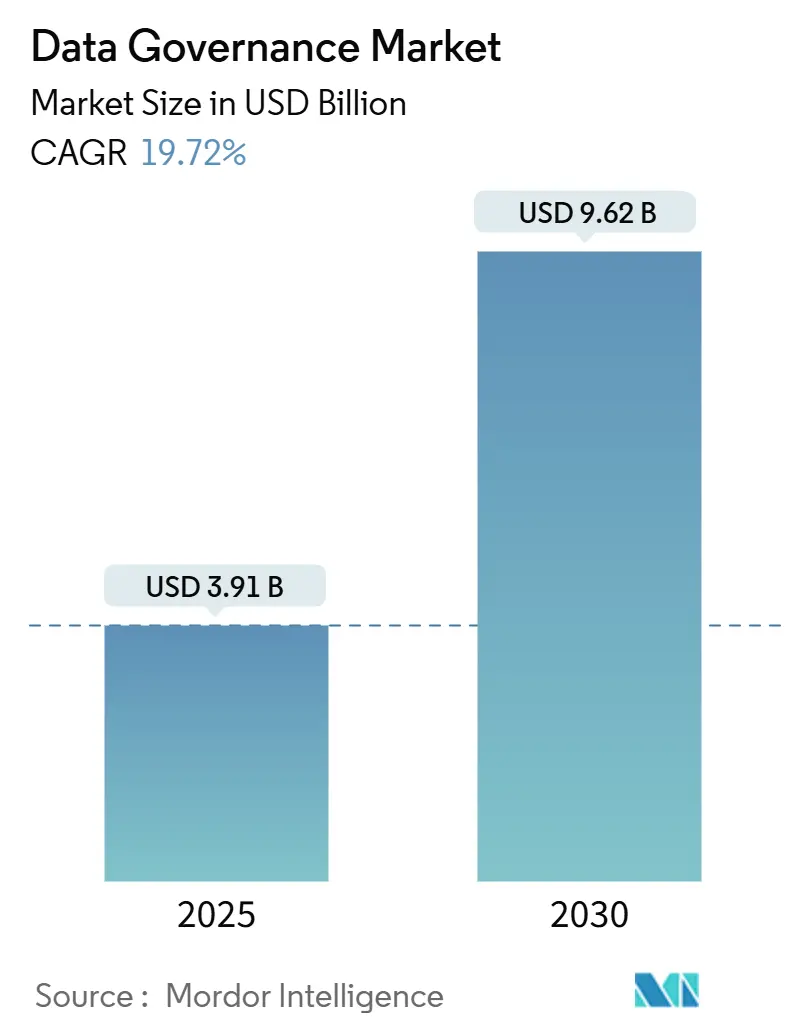

Размер рынка управления данными оценивается в 3,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,62 млрд долларов США к 2030 году, что отражает CAGR в размере 19,72%. Рост обусловлен более строгими нормативными требованиями, ускоряющимся внедрением облачных технологий и растущим пониманием того, что хорошо управляемые данные имеют решающее значение для надежного ИИ, платежей в реальном времени и трансграничной торговли. Финансовые институты, поставщики медицинских услуг и производители расширяют инвестиции по мере роста штрафов за нарушения и перехода бизнес-моделей к монетизации данных. Поставщики встраивают ИИ в инструменты линейности и каталогизации для автоматизации задач классификации, в то время как покупатели делают акцент на гибкости развертывания, поддерживающей суверенно-облачные и гибридные архитектуры. Таким образом, рынок управления данными эволюционирует от точечных решений, ориентированных на соответствие требованиям, к интегрированным платформам, которые координируют качество, безопасность и подотчетность в распределенных данных.

Ключевые выводы отчета

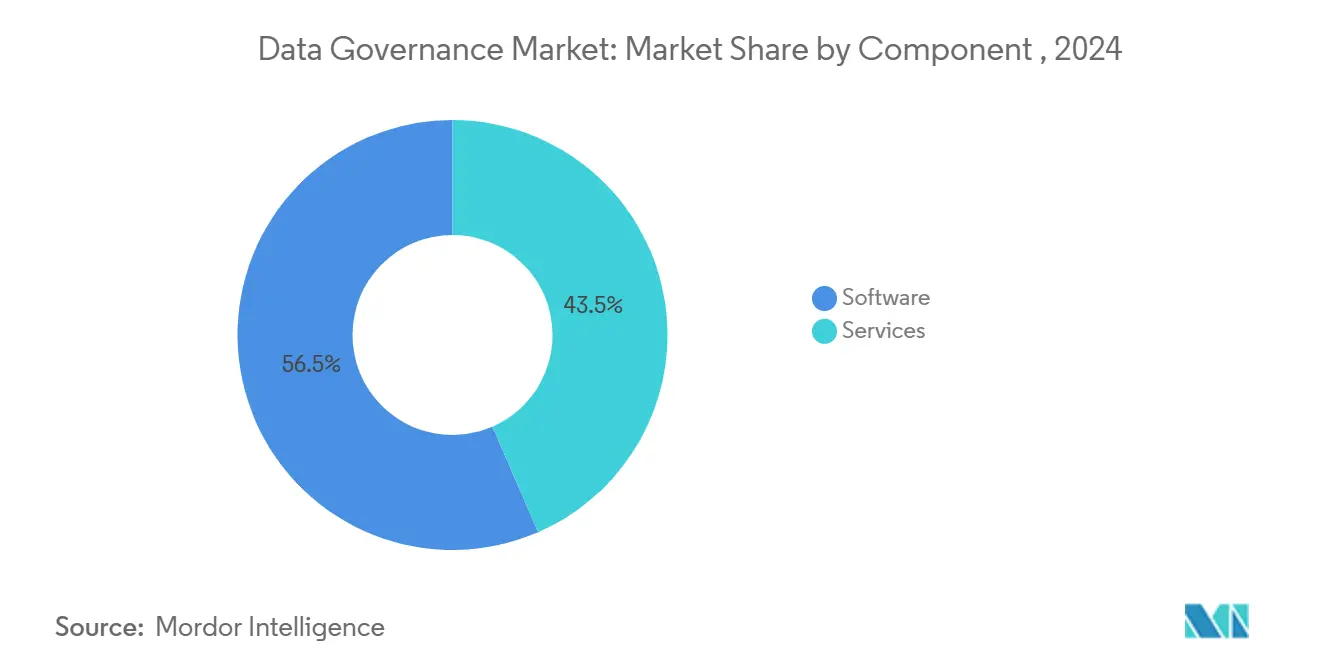

- По компонентам, программное обеспечение занимало 57,1% доли рынка управления данными в 2024 году, тогда как услуги, по прогнозам, будут расширяться с CAGR 23,4% до 2030 года.

- По развертыванию, локальные установки составляли 53,6% доли размера рынка управления данными в 2024 году, в то время как облачные внедрения готовы продвигаться с CAGR 22,8% в период 2025-2030 годов.

- По размеру организации, крупные предприятия контролировали 68% доли рынка управления данными в 2024 году; малые и средние предприятия будут расти быстрее всего с CAGR 24,6% к 2030 году.

- По бизнес-функциям, ИТ и операции лидировали с 41% доли выручки в 2024 году; сегмент маркетинга и продаж, по прогнозам, покажет CAGR 25,2% до 2030 года.

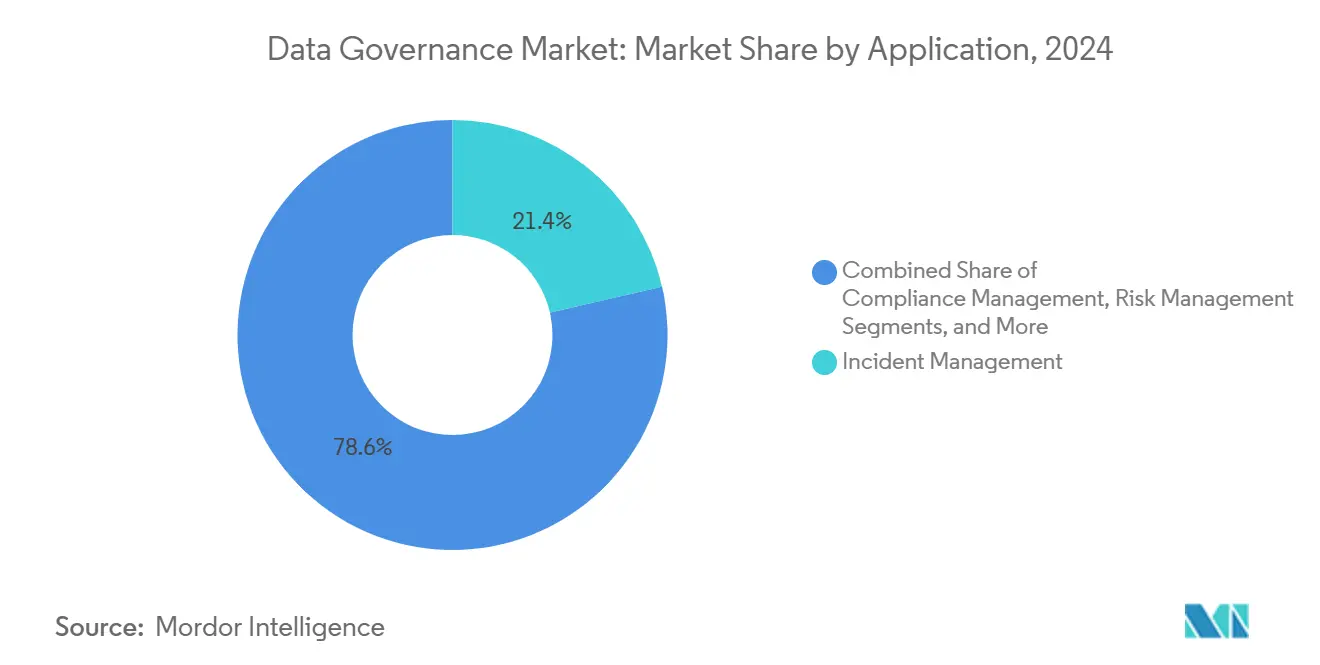

- По применению, управление соответствием занимало 38,5% размера рынка управления данными в 2024 году, в то время как управление инцидентами готово к CAGR 21,4% в период 2025-2030 годов.

- По отрасли конечных пользователей, BFSI захватило 24,7% доли рынка управления данными в 2024 году; здравоохранение и науки о жизни развиваются с CAGR 23,8% до 2030 года.

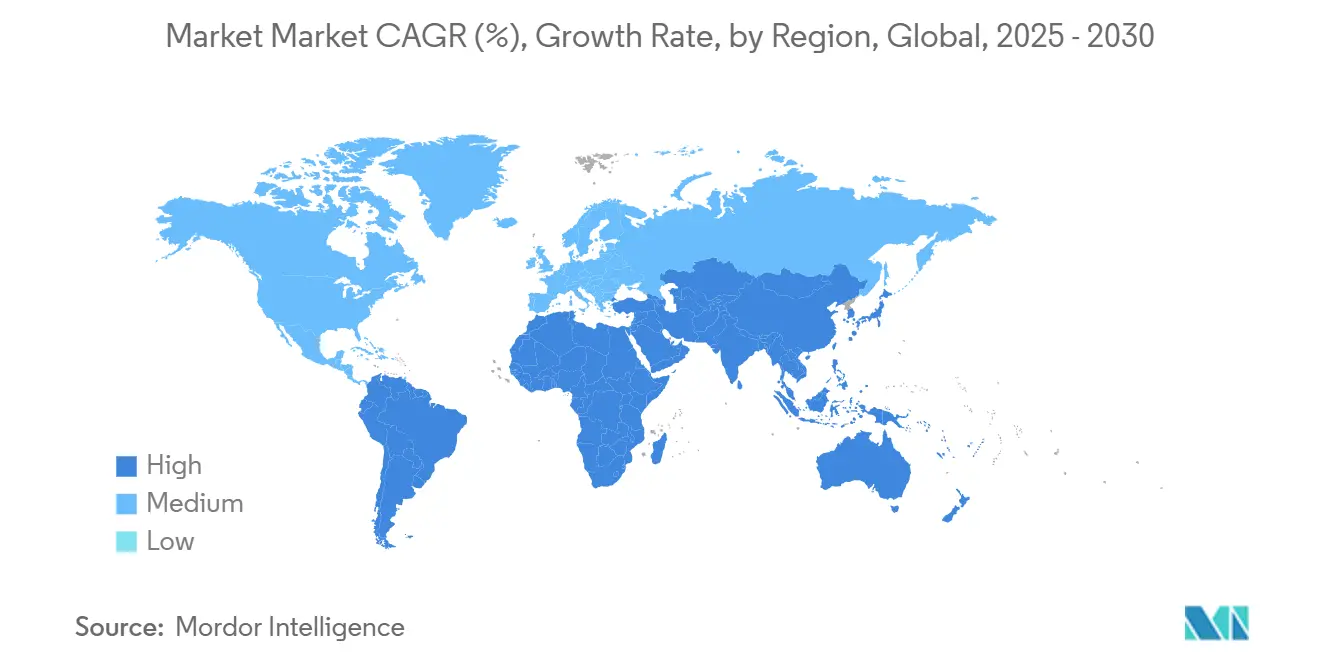

- По географии, Северная Америка доминировала с 35,6% долей рынка в 2024 году; Азия будет расширяться с CAGR 26,3% в прогнозном периоде.

- IBM, Microsoft, Oracle, SAP, Collibra, Informatica и Alation совместно контролировали примерно 34% глобальной выручки в 2024 году, подчеркивая умеренно фрагментированную арену.

Тенденции и инсайты глобального рынка управления данными

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Закон об ИИ ЕС и глобальное регулирование ИИ, требующее объяснимой линейности данных | +5.8% | Европа, Северная Америка, глобальное распространение | Среднесрочный период (2-4 года) |

| FedNow и каналы платежей в реальном времени, вынуждающие к субмиллисекундной целостности данных в северо-американском BFSI | +3.2% | Северная Америка, с постепенным внедрением в Европе | Краткосрочный период (≤ 2 лет) |

| Мандаты суверенного облака APAC (например, Закон DPDP Индии), ускоряющие инвестиции в каталоги данных внутри страны | +4.7% | Азия, Ближний Восток, с последствиями соответствия глобально | Среднесрочный период (2-4 года) |

| Монетизация розничных медиа, повышающая расходы на качество мастер-данных продуктов | +2.9% | Северная Америка, Европа, развитые рынки APAC | Среднесрочный период (2-4 года) |

| Аналитика на периферии в Manufacturing 4.0 требует федерации метаданных вблизи периферии | +2.1% | Европа, Северная Америка, индустриализированная APAC | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Закон об ИИ ЕС и глобальное регулирование ИИ, требующее объяснимой линейности данных

Закон об ИИ ЕС, вступивший в силу в августе 2024 года, обязывает компании, развертывающие высокорисковый ИИ, документировать происхождение данных, преобразования и метрики качества. Нарушение может повлечь штрафы до 39,82 млн долларов США или 7% от глобального оборота, побуждая предприятия принимать продвинутые платформы линейности, которые иллюстрируют сквозные потоки данных. Поставщики интегрируют метаданные уровня модели с традиционными системами каталогизации, чтобы аудиторы могли отслеживать обучающие наборы и выявлять предвзятость. Многонациональные корпорации ожидают аналогичных положений в Бразилии и Канаде, превращая соответствие требованиям в глобальное требование. Эти давления повышают спрос на инструменты, которые связывают наборы данных, модели и бизнес-результаты в едином рабочем пространстве управления. В результате рынок управления данными поворачивается к решениям, которые объединяют надзор за ИИ с традиционными возможностями управления.

FedNow и каналы платежей в реальном времени, вынуждающие к субмиллисекундной целостности данных в северо-американском BFSI

Сервис FedNow заработал в июле 2023 года и теперь работает 24/7 в участвующих банках. Расчеты в субмиллисекунды требуют безупречного качества данных и непрерывной линейности для удовлетворения проверок по борьбе с отмыванием денег без замедления транзакций. Институты развертывают конвейеры проверки и обогащения с поддержкой ИИ для мгновенного выявления аномалий. Унаследованные стеки соответствия требованиям, ориентированные на пакетную обработку, не могут поспевать, поэтому банки модернизируют репозитории метаданных и автоматизируют контрольные тесты. Этот драйвер ускоряет подписочную выручку для поставщиков нативного облачного управления, которые могут встраивать правила непосредственно в рабочие процессы платежей. Это также стимулирует консультационные проекты, направленные на дооснащение инструментов линейности к мейнфреймовым ядрам, прибыльную нишу в более широком рынке управления данными.

Мандаты суверенного облака APAC, ускоряющие инвестиции в каталоги данных внутри страны

Закон Индии о защите персональных цифровых данных обязывает значительных доверенных лиц данных обрабатывать и хранить данные граждан внутри страны, используя 'негативный список' для ограниченных передач. Аналогичные положения появляются в Индонезии и Саудовской Аравии. Предприятия отвечают созданием региональных экземпляров каталогов данных и сервисов линейности, развернутых в суверенных облаках. Поставщики, которые предлагают гибкие модели аренды и автоматизированные флаги локализации, захватывают непропорциональный рост на рынке управления данными.

Монетизация розничных медиа, повышающая расходы на качество мастер-данных продуктов

Крупные ритейлеры конвертируют данные покупателей первой стороны в рекламный инвентарь, бизнес, который зависит от точных метаданных продуктов, ценообразования и согласия. Рекламодатели требуют унифицированных таксономий и соответствия конфиденциальности, стимулируя инвестиции в управление мастер-данными и порталы сотрудничества.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая общая стоимость владения для инструментария линейности данных масштаба предприятия в банках первого уровня | -2.4% | Северная Америка, Европа, развитые рынки APAC | Среднесрочный период (2-4 года) |

| Дефицит талантов сертифицированных стюардов данных и практиков DCAM | -3.1% | Глобально, с серьезным влиянием на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Проблемы совместимости унаследованных мейнфреймов, ограничивающие управление в реальном времени в оборонных агентствах | -1.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения для инструментария линейности данных масштаба предприятия

Банки первого уровня борются с многомиллионными долларовыми ежегодными расходами на лицензии, интеграцию и обновление оборудования при развертывании платформ линейности предприятия. Исследование университета Аалто подтверждает, что интеграция с унаследованными системами и отсутствие стандартов раздувают сроки и бюджеты. Некоторые институты прибегают к ручному картированию для снижения расходов, замедляя полноценные развертывания. Поставщики отвечают модульным ценообразованием и облачными изданиями на основе потребления, но шок от цены остается заметным тормозом для расширения на рынке управления данными.

Дефицит талантов сертифицированных стюардов данных и практиков DCAM

К февралю 2025 года только 36 организаций присоединились к программе Data Excellence Program Совета EDM, подчеркивая ограниченность сертифицированных талантов по всему миру. Дефицит раздувает зарплаты и удлиняет графики проектов. Развивающиеся экономики чувствуют давление наиболее остро, где конкуренция за скудную экспертизу противопоставляет местные фирмы многонациональным корпорациям. Управляемые услуги и инструменты автоматизации с низким кодом набирают популярность как временные меры, хотя они не могут полностью компенсировать дефицит навыков.

Анализ сегментов

По компонентам: программное обеспечение доминирует, услуги ускоряются

Программные решения составляли 57,1% выручки в 2024 году, закрепляя рынок управления данными возможностями, которые автоматизируют соблюдение политик, сбор метаданных и визуализацию линейности. Классификация и обнаружение аномалий на основе ИИ теперь являются базовыми функциями, помогающими организациям соответствовать директивам Закона об ИИ ЕС и FedNow в реальном времени. Размер рынка управления данными для программного обеспечения, по прогнозам, углубится, поскольку поставщики встраивают модули управления моделями, которые аудируют конвейеры ИИ.

Услуги, включающие внедрение, обучение и управляемые операции, по прогнозам, будут расширяться с CAGR 23,4%. Дефицит талантов и растущая нормативная сложность побуждают организации передавать на аутсорсинг проектирование фреймворков и повседневное управление. Поставщики управляемых услуг накладывают SLA для качества данных и соответствия согласию, дифференцируя себя на фрагментированной арене услуг.

Рост в услугах также стимулируется отраслевыми консультационными пакетами. Банковские клиенты требуют ускорителей линейности, предварительно сопоставленных с BCBS 239, в то время как покупатели из здравоохранения запрашивают готовые к HIPAA шаблоны. Эта вертикальная адаптация оставляет место для бутиковых консалтинговых компаний наряду с глобальными системными интеграторами. Следовательно, рынок управления данными продолжает смещаться от чисто лицензионных моделей к смешанным потокам повторяющихся доходов.

По развертыванию: устойчивость локального развертывания на фоне облачного ускорения

Локальные развертывания сохранили долю в 53,6% в 2024 году, поскольку финансовые услуги и медицинские фирмы настаивают на локальном контроле над чувствительными записями. Сосуществование с мейнфреймами и регулируемые рабочие нагрузки укрепляют предпочтения центров обработки данных несмотря на более широкую миграцию предприятий к SaaS. Доля рынка управления данными для локальных решений, как ожидается, будет постепенно снижаться по мере расширения сертификаций безопасности облака.

Облачные инструменты управления развиваются с CAGR 22,8%, стимулируемые мандатами суверенного облака и нормами удаленной работы. Фреймворки, такие как CDMC Совета EDM, предоставляют лучшие практики, которые успокаивают аудиторов. Доминируют гибридные паттерны: чувствительные золотые записи находятся локально, в то время как поиск по каталогу, правила качества и отчетность работают в облаке. Поставщики конкурируют в межплоскостной оркестровке политик, которая поддерживает согласованность контролей в разных местах, возможность, теперь необходимая для выигрыша корпоративных контрактов.

По размеру организации: крупные предприятия лидируют, МСП ускоряются

Крупные предприятия занимали 68% расходов в 2024 году из-за сложных данных и воздействия соответствия требованиям в нескольких юрисдикциях. Многие имеют формальные Советы по данным и корпоративных архитекторов, которые мандатируют фреймворки управления, как показано в отчете DSM-Firmenich за 2024 год.

МСП представляют самую быстрорастущую когорту с CAGR 24,6%. Облачные каталоги с комиссиями на основе использования снижают барьеры, в то время как предварительно настроенные библиотеки правил сокращают время настройки. Кейс-стади показывают, что МСП, принимающие структурированное управление, сокращают перерасходы проектов на 40% и повышают удовлетворенность сотрудников на 30%. Эта демократизация расширяет адресуемый рынок управления данными.

МСП с ограниченным бюджетом часто начинают с целевых инициатив, таких как управление согласием, затем итерируют к полным фреймворкам. Поставщики, ухаживающие за этим сегментом, подчеркивают низкокодовое проектирование политик и поддержку сообщества для заполнения пробелов в знаниях. Крупные предприятия, напротив, приоритизируют глубину линейности и межоблачное правоприменение, стимулируя спрос на высококлассные модули и профессиональные услуги.

По бизнес-функциям: доминирование ИТ-операций, всплеск маркетинга

Команды ИТ и операций закрепили 41% развертываний в 2024 году. Их управление инфраструктурой делает их логичными хранителями инструментов управления, особенно для мастер-данных и политик безопасности. Появляются федеративные операционные модели, выделяющие доменное владение бизнес-единицам, в то время как центральное ИТ поставляет ограничения. Stibo Systems отмечает автоматизированное управление и продуктизацию данных как определяющие тренды 2025 года.

Инвестиции в маркетинг и продажи будут расти с CAGR 25,2% до 2030 года. Исчезновение сторонних файлов cookie заставляет издателей и бренды лучше курировать наборы данных первой стороны, поднимая управление до драйвера выручки. Эти команды требуют детализированных флагов согласия и разрешения идентичности, которые питают движки персонализации без нарушения закона о конфиденциальности, тем самым расширяя рынок управления данными.

Группы правового и соответствия требованиям поддерживают надзор за областью политик, в то время как финансы получают выгоду от управляемых данных для сокращения циклов закрытия. Человеческие ресурсы принимают управление для обработки чувствительных записей сотрудников, особенно следуя паттернам гибридной работы. Коллективно эти динамики трансформируют управление из ИТ-центричной дисциплины в межфункциональный императив.

По применению: необходимость управления соответствием, рост управления инцидентами

Управление соответствием доминирует в приложениях управления с долей рынка 38,5% в 2024 году, отражая нормативные давления, стимулирующие начальные инвестиции в управление в различных отраслях. Организации внедряют фреймворки управления в первую очередь для демонстрации соответствия регулированиям, таким как GDPR, CCPA, и отраслевым требованиям, таким как HIPAA в здравоохранении или BCBS 239 в банковском деле. Закон об ИИ ЕС дополнительно расширил требования соответствия, мандатируя надежное управление для организаций, развертывающих высокорисковые системы ИИ. Согласно Collibra, Закон об ИИ налагает значительные обязательства по соответствию, основанные на уровнях риска, со штрафами за несоответствие, достигающими до 35 млн евро (40,49 млн долларов США) или 7% от глобального оборота.

Приложения управления инцидентами испытывают самый быстрый рост с CAGR 21,4% (2025-2030), поскольку организации признают критическую роль управления в предотвращении, обнаружении и реагировании на нарушения данных и проблемы качества. Эффективное управление инцидентами требует всеобъемлющей линейности данных для понимания области воздействия, четких определений владения для установления ответственности и документированных процедур для исправления. Согласно Helix International, плохое управление данными стоило Ситибанку штраф в 400 млн долларов США, иллюстрируя финансовые риски, связанные с неадекватными фреймворками управления.

Приложения управления рисками используют возможности управления для выявления и снижения рисков, связанных с данными, в то время как функции управления аудитом обеспечивают постоянное соответствие и эффективность контроля. Приложения управления качеством данных фокусируются на установлении и поддержании стандартов точности, полноты и согласованности в корпоративных активах данных. Интеграция этих областей приложений создает более всеобъемлющие платформы управления, которые обращаются к множественным случаям использования через общие возможности, такие как управление метаданными, отслеживание линейности и правоприменение политик.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: лидерство BFSI, ускорение здравоохранения

Секторы BFSI занимали долю рынка 24,7% в 2024 году. Соответствие Basel и FedNow, наряду с аналитикой по борьбе с мошенничеством, требуют детальной линейности и неизменных аудиторских следов. Банки, развертывающие каналы реального времени, также инвестируют в проверку санкций с поддержкой ИИ, которая опирается на управляемые эталонные данные, укрепляя расходы на рынке управления данными.

Здравоохранение и науки о жизни будут расти с CAGR 23,8%, поскольку электронные медицинские записи и диагностика на основе ИИ распространяются. IBM подчеркивает, что линейность защищает точность поддержки клинических решений и соответствует обязательствам HIPAA. Инициативы интероперабельности, такие как FHIR, усиливают потребность в гармонизированных метаданных, повышая лицензионную выручку для поставщиков каталогов.

Покупатели из телекоммуникаций, правительства и производства проявляют растущий спрос, связанный с 5G, цифровым суверенитетом и Индустрией 4.0 соответственно. Аналитика на периферии на заводах и программы модернизации обороны открывают смежные возможности для специализированных фреймворков управления, предназначенных для сетей с низкой задержкой и воздушными зазорами.

Географический анализ

Северная Америка командовала 35,6% выручки в 2024 году, поддерживаемая зрелыми инвестициями в цифровую трансформацию и фреймворками, такими как Федеральная корпоративная архитектура, которая подчеркивает управление, выровненное с FedRAMP. Финансовые институты, спешащие интегрировать FedNow, являются примером того, как нормативные сроки катализируют расходы. Правотворчество по безопасности ИИ Национальным институтом стандартов и технологий дополнительно стимулирует усовершенствования платформ. Размер рынка управления данными в регионе выигрывает от плотных экосистем консультантов и поставщиков гиперразмерных облаков, которые встраивают возможности управления нативно.

Азия является самым быстрорастущим регионом с CAGR 26,3%. Закон DPDP Индии изменяет потоки данных, в то время как проект негативного списка Китая для экспорта данных ужесточает требования к локальному хостингу. Эти статуты стимулируют инвестиции в каталоги суверенного облака, способные обеспечивать политики удержания, специфичные для локалей. Япония и Южная Корея уточняют существующие директивы для соответствия глобальным бенчмаркам, усиливая трансграничное выравнивание. Многонациональные корпорации теперь бюджетируют кластеры управления, специфичные для регионов, увеличивая адресуемый рынок управления данными.

Европа сохраняет значительный масштаб через GDPR и недавно принятый Закон об ИИ ЕС. Европейский закон об управлении данными стимулирует секторальные пространства данных в здравоохранении, энергетике и мобильности, способствуя спросу на интероперабельные стандарты метаданных [2]David Talaga, "AI and Data Compliance: How the AI Act Will Impact Your Organization," Collibra, collibra.com . Ближний Восток и Африка находятся раньше в своей кривой зрелости, но ускоряются, стимулируемые проектами умных городов и правилами суверенитета данных Совета сотрудничества Залива. Национальная дорожная карта Канады определяет 35 пробелов стандартизации, побуждая к федерально финансируемым пилотам [3]Standards Council of Canada, "Canadian Data Governance Standardization Roadmap," scc-ccn.ca . Вместе эти динамики производят географически разнообразный, но регулятивно управляемый путь расширения для рынка управления данными.

Конкурентная среда

Конкурентная среда

Конкуренция умеренно фрагментирована. Гиганты корпоративного программного обеспечения, такие как IBM, Microsoft, Oracle и SAP, объединяют управление в обширные наборы управления данными, используя установленные базы для апселлинга. Специализированные поставщики, такие как Collibra, Informatica, Alation и BigID, фокусируются на глубокой линейности, каталогизации и инструментах конфиденциальности, часто интегрируясь с более крупными платформами через открытые API. CRN's 2025 Big Data 100 перечисляет Actian, Denodo и Talend среди поставщиков, ориентированных на интеграцию, которые дополняют развертывания управления.

Стратегическая дифференциация сосредоточена на автоматизации ИИ, доменно-специфичных ускорителях и гибкости гибридного развертывания. Январский 2025 запуск Collibra расширений управления ИИ подчеркивает движения поставщиков к объединению надзора за моделями с классическим управлением метаданными. Поглощение OpenText компании Micro Focus усилило коннекторы унаследованных систем, атакуя болевую точку интероперабельности в обороне и производстве. Поставщики также партнерствуют с гиперскалерами для предложения эталонных архитектур, предварительно сертифицированных для зон суверенитета, упрощая закупки для регулируемых покупателей.

Управляемые услуги растут, поскольку дефицит талантов сохраняется. Бизнес данных и ИИ IBM и практика Applied Intelligence Accenture упаковывают модели run-operate, которые гарантируют уровни покрытия линейности. Бутиковые игроки поставляют коучинг DCAM и временный штат директоров по данным. Возможности белого пространства лежат в нативном управлении для периферии для IoT и интегрированных движках политик, охватывающих мультиоблачные поместья, области, где текущие предложения остаются зарождающимися. Ожидается консолидация, поскольку более крупные поставщики приобретают нишевые возможности для доставки сквозной ткани управления на расширяющемся рынке управления данными.

Лидеры индустрии управления данными

-

Collibra NV

-

TIBCO Software Inc.

-

Alation Inc.

-

Microsoft Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Perforce опубликовала анализ, описывающий, как Закон об ИИ ЕС изменяет корпоративный надзор за данными, подчеркивая политики конфиденциальности по дизайну.

- Март 2025: Access Now предоставил обратную связь по проекту правил DPDP Индии 2025, выступая за более четкие роли менеджеров согласия и надежные протоколы стирания.

- Февраль 2025: Совет EDM отметил первую годовщину своей программы Data Excellence Program, насчитывая 36 фирм-членов, которые сравнивают зрелость управления с лучшими практиками DCAM.

- Январь 2025: Observer Research Foundation выпустил "Privacy in Practice", предлагающий операционные дорожные карты для соответствия Закону DPDP.

Область глобального отчета о рынке управления данными

Решения управления данными выполняют критические функции, такие как установление руководящих принципов управления данными, внедрение протоколов для решения несоответствий данных и предоставления предприятиям возможности принимать обоснованные решения, используя высококачественные данные.

Рынок управления данными сегментирован по развертыванию (облачное и локальное), размеру организации (крупномасштабный бизнес и малый и средний бизнес), компоненту (программное обеспечение и услуги), бизнес-функции (операции и ИТ, правовое, финансы и другие бизнес-функции), отрасли конечных пользователей (ИТ и телекоммуникации, здравоохранение, розничная торговля, оборона, BFSI и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Программное обеспечение | Инструменты качества и профилирования данных |

| Управление метаданными и каталог данных | |

| Управление мастер-данными | |

| Линейность данных и анализ воздействия | |

| Управление безопасностью и конфиденциальностью данных | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Облачное |

| Локальное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и операции |

| Правовое и соответствие требованиям |

| Финансы и риски |

| Маркетинг и продажи |

| Человеческие ресурсы |

| Другие функции |

| Управление соответствием |

| Управление рисками |

| Управление аудитом |

| Управление инцидентами |

| Управление качеством данных |

| Другие применения |

| BFSI |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Правительство и оборона |

| Производство |

| Энергетика и коммунальные услуги |

| Медиа и развлечения |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Латинская Америка | Бразилия |

| Аргентина | |

| Чили | |

| Мексика | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Швеция | |

| Норвегия | |

| Финляндия | |

| Дания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | GCC (Саудовская Аравия, ОАЭ, Катар) |

| Турция | |

| Израиль | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная часть Африки |

| По компонентам | Программное обеспечение | Инструменты качества и профилирования данных |

| Управление метаданными и каталог данных | ||

| Управление мастер-данными | ||

| Линейность данных и анализ воздействия | ||

| Управление безопасностью и конфиденциальностью данных | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По развертыванию | Облачное | |

| Локальное | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По бизнес-функциям | ИТ и операции | |

| Правовое и соответствие требованиям | ||

| Финансы и риски | ||

| Маркетинг и продажи | ||

| Человеческие ресурсы | ||

| Другие функции | ||

| По применению | Управление соответствием | |

| Управление рисками | ||

| Управление аудитом | ||

| Управление инцидентами | ||

| Управление качеством данных | ||

| Другие применения | ||

| По отрасли конечных пользователей | BFSI | |

| ИТ и телекоммуникации | ||

| Здравоохранение и науки о жизни | ||

| Розничная торговля и электронная коммерция | ||

| Правительство и оборона | ||

| Производство | ||

| Энергетика и коммунальные услуги | ||

| Медиа и развлечения | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Латинская Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Мексика | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Швеция | ||

| Норвегия | ||

| Финляндия | ||

| Дания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | GCC (Саудовская Аравия, ОАЭ, Катар) | |

| Турция | ||

| Израиль | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления данными и как быстро он растет?

Рынок оценивается в 3,91 млрд долларов США в 2025 году и ожидается, что он будет расширяться с CAGR 19,72%, достигнув 9,62 млрд долларов США к 2030 году.

Какой регион лидирует на рынке управления данными сегодня?

Северная Америка занимает 35,6% глобальной выручки в 2024 году, стимулируемая строгими регулированиями и продвинутыми проектами цифровой трансформации.

Какая отрасль тратит больше всего на решения управления данными?

Банковские, финансовые услуги и страхование (BFSI) командовали 24,7% долей рынка в 2024 году из-за каналов платежей в реальном времени и строгих мандатов соответствия.

Как новые регулирования, такие как Закон об ИИ ЕС, влияют на спрос?

Закон об ИИ ЕС требует подробной линейности данных и объяснимости для высокорискового ИИ, добавляя +5,8% к прогнозу CAGR и побуждая к быстрому принятию продвинутых инструментов линейности.

Почему услуги растут быстрее программного обеспечения в этом пространстве?

Дефицит сертифицированных стюардов данных и сложные нормативные требования побуждают организации искать внешнюю экспертизу, стимулируя CAGR 23,4% для услуг до 2030 года.

Какая модель развертывания набирает наибольший импульс?

Облачное управление растет с CAGR 22,8%, поскольку фирмы принимают суверенно-облачные и гибридные архитектуры для соответствия правилам локализации и быстрого масштабирования.

Последнее обновление страницы: