Размер и доля рынка цифровых подписей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.32 Миллиардов долларов США |

| Размер Рынка (2030) | 51.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 30.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровых подписей от Mordor Intelligence

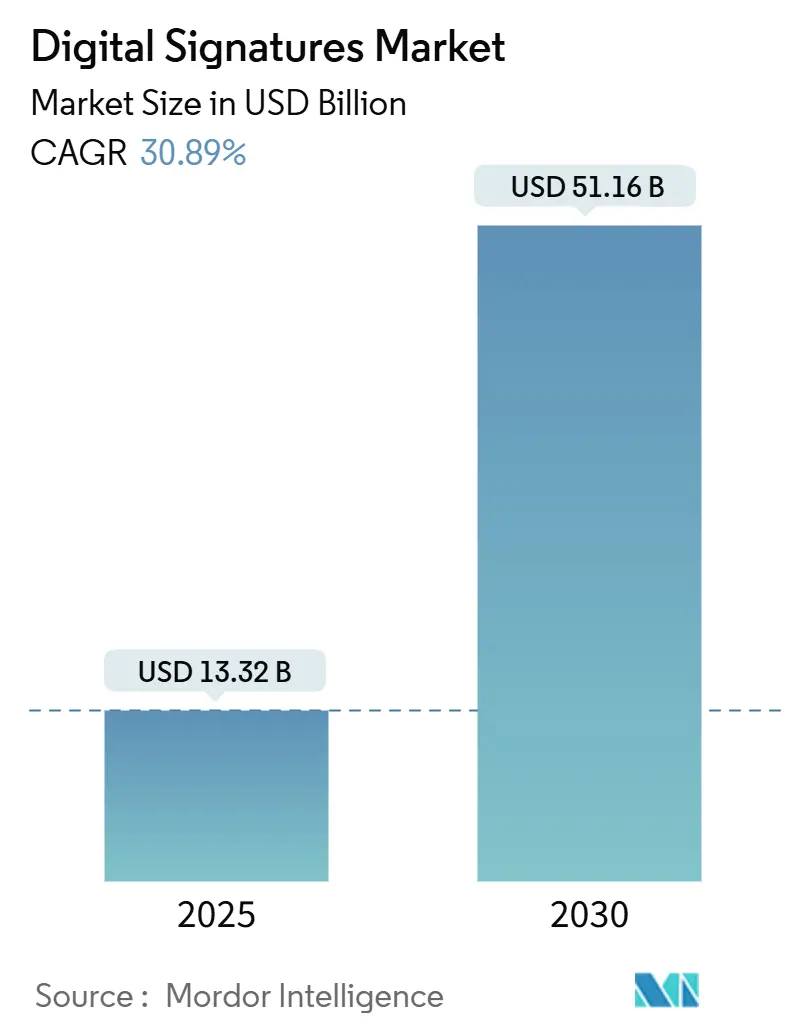

Размер рынка цифровых подписей составляет 13,32 млрд долларов США в 2025 году и прогнозируется к росту до 51,16 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 30,89%. Устойчивая динамика обеспечивается строгими глобальными требованиями соответствия, полномасштабными корпоративными проектами цифровизации и растущей потребностью в квантово-устойчивой криптографии. Облачное развертывание остается архитектурой по умолчанию, удаленная работа стимулирует резко растущие объемы транзакций, а интеграция интерфейса программирования приложений (API) превращает подписи в невидимый этап внутри повседневных бизнес-процессов. Дифференциация поставщиков теперь основывается на постквантовых дорожных картах и межплатформенной совместимости, а не на базовых функциях подписания. В то же время фрагментированные режимы суверенитета данных и ограничения пропускной способности на развивающихся рынках сдерживают в остальном быстрое глобальное внедрение передовых технологий подписания.

Ключевые выводы отчета

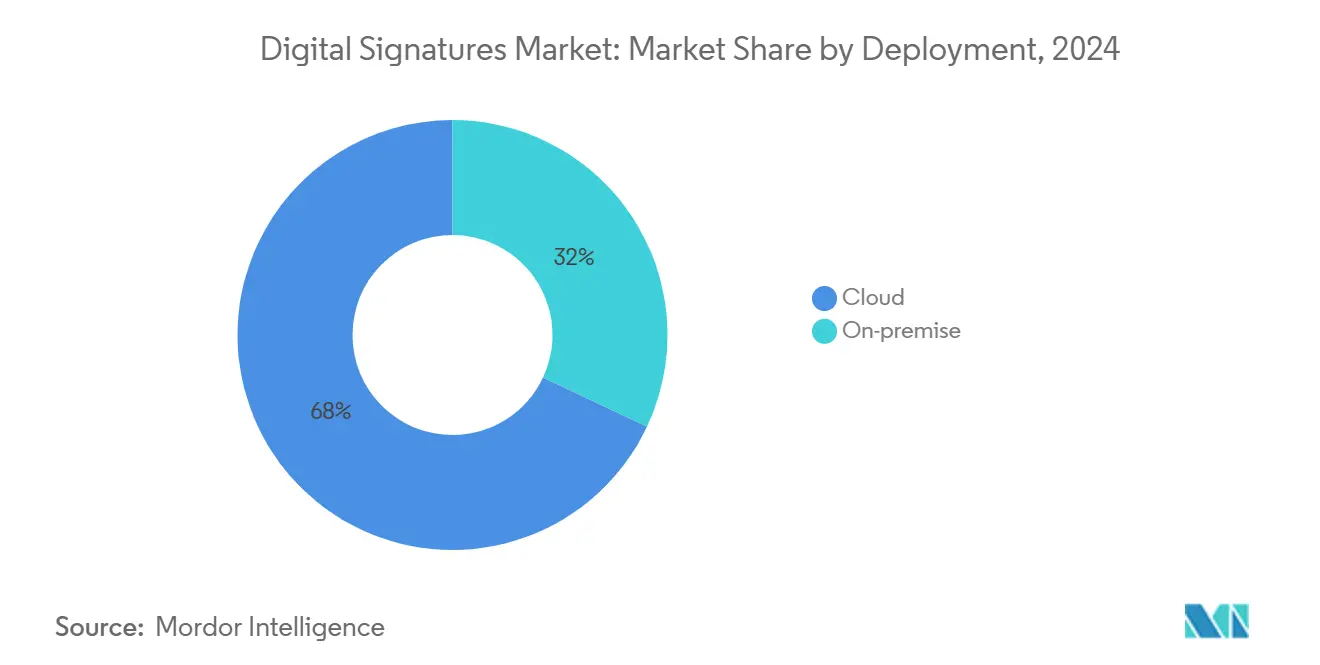

- По развертыванию облачные решения занимали 68% доли рынка цифровых подписей в 2024 году.

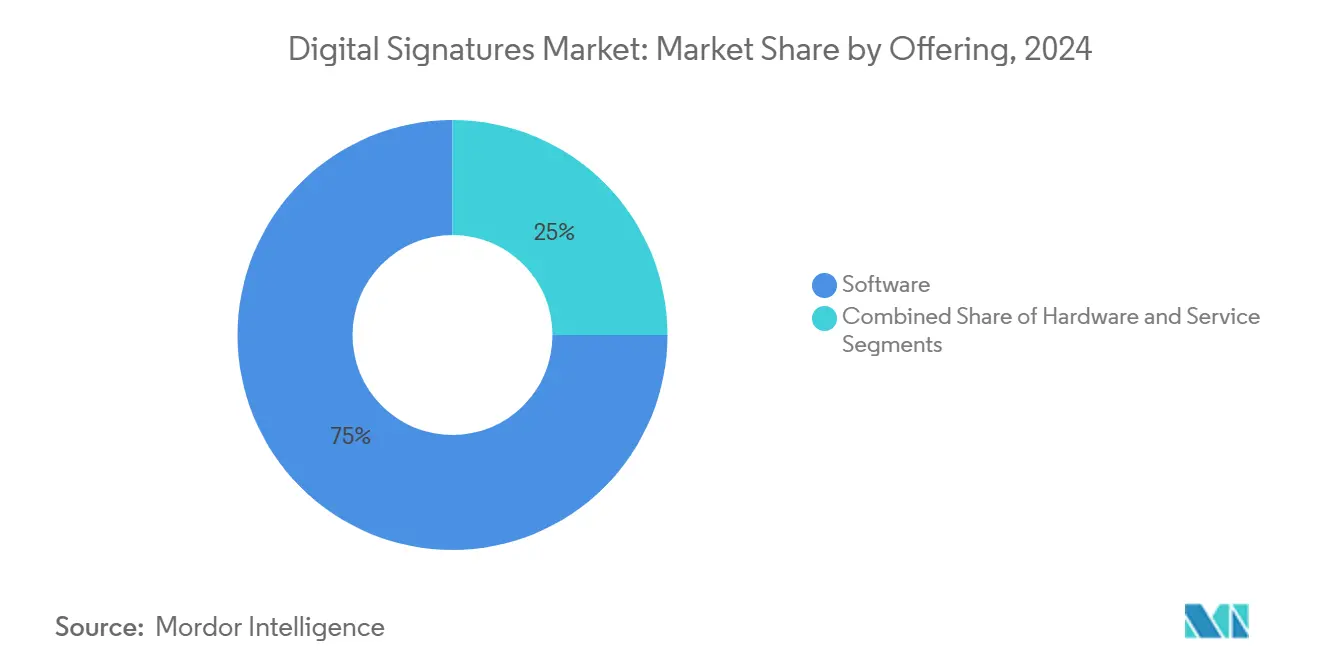

- По предложению программное обеспечение захватило 75% размера рынка цифровых подписей в 2024 году, в то время как сегмент услуг прогнозируется к росту со среднегодовым темпом роста 34,2% к 2030 году.

- По отрасли конечного пользователя BFSI лидировал с 28% долей выручки в 2024 году; здравоохранение находится на пути к самому быстрому среднегодовому темпу роста 35% до 2030 года.

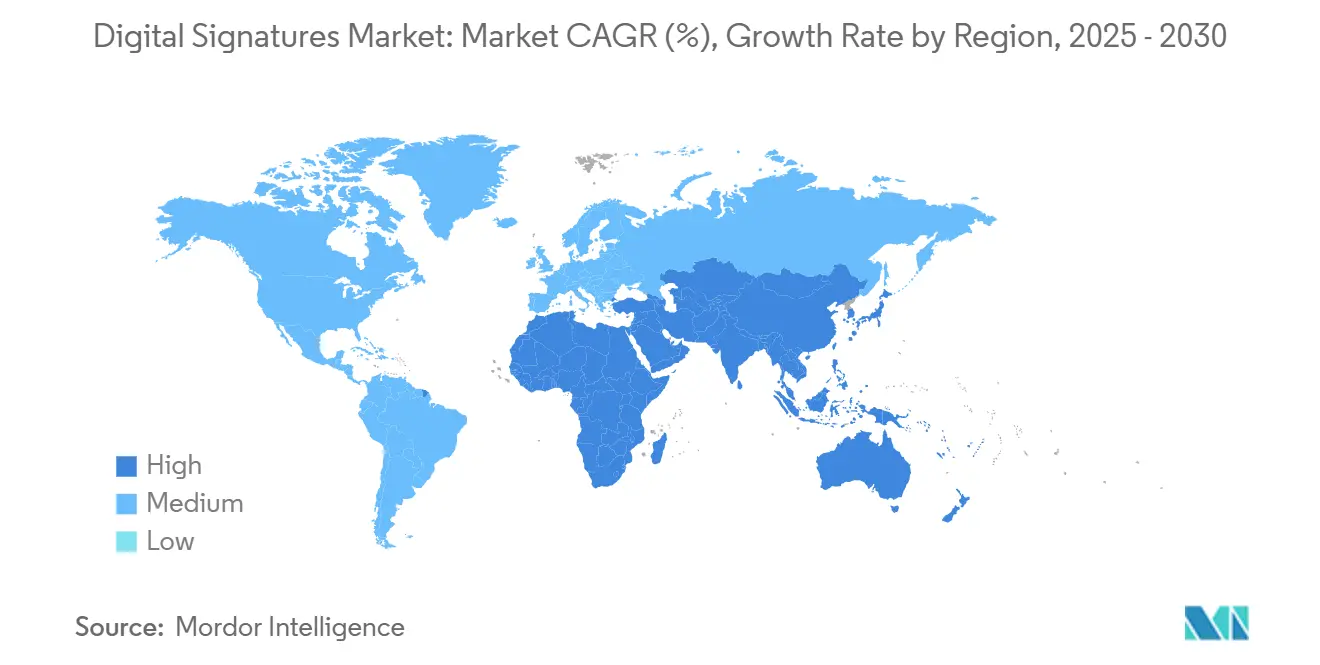

- По географии Северная Америка составила 34% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 35,5% до 2030 года.

Глобальные тенденции и аналитика рынка цифровых подписей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные требования соответствия для квалифицированных электронных подписей в ЕС (eIDAS 2.0) | +2.6% | Основа ЕС, с глобальными эффектами распространения для многонациональных предприятий | Среднесрочный период (~ 3-4 года) |

| Крупномасштабные программы цифровизации в государственных рабочих процессах APAC | +4.6% | Основа APAC (Китай, Индия, Япония, Южная Корея), с региональным влиянием | Краткосрочный период (≤ 2 лет) |

| Встроенные API электронных подписей в корпоративных SaaS-пакетах (Microsoft 365, Salesforce) | +3.3% | Глобально, с ранним принятием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Цикл обновления к постквантовым криптографическим стекам сертификатов | +1.8% | Глобально, во главе с правительством, оборонным и финансовым секторами | Долгосрочный период (≥ 5 лет) |

| ESG-связанный толчок к безбумажным транзакциям и сокращению углерода Scope-3 | +2.1% | Глобально, с акцентом в Северной Америке и Европе | Среднесрочный период (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренные требования соответствия для квалифицированных электронных подписей в ЕС (eIDAS 2.0)

Регламент eIDAS 2.0, действующий с мая 2024 года, обязывает каждое государство-член запустить как минимум один европейский кошелек цифровой идентичности в течение года и заставляет частных поставщиков услуг принимать эти кошельки для строгой аутентификации пользователей. [1]European Commission, "Regulation (EU) 2024/1183 on Electronic Identification and Trust Services," ec.europa.eu Организации должны перейти от доверительных списков TLv5 к TLv6 к маю 2025 года, что стимулирует ускоренные обновления устройств создания подписей и служб валидации. Квалифицированные электронные подписи становятся золотым стандартом, стимулируя инвестиции в модули аппаратной безопасности (HSM) и многофакторную аутентификацию. Таким образом, многонациональные компании с панъевропейскими операциями синхронизируют глобальные стеки подписания с руководящими принципами ЕС, чтобы избежать правовой ответственности. Поставщики, предлагающие готовые решения, совместимые с кошельками, получают преимущество первопроходца, поскольку предприятия спешат соблюдать требования.

Крупномасштабные программы цифровизации в государственных рабочих процессах APAC

Правительства Китая, Индии, Японии и Вьетнама ускоряют безбумажное управление, стимулируя количество транзакций цифровых подписей через порталы, ориентированные на граждан. Всплеск цифровых подписей во Вьетнаме в конце 2024 года подчеркнул, как государственные мандаты зажигают принятие частным сектором. [2]OpenGov Asia, "Vietnam Accelerates Digital Signature Adoption," opengovasia.com Инициатива e-Sign Индии в рамках Digital India показывает аналогичные сетевые эффекты, при этом eMudhra владеет 35% национального выпуска сертификатов. Поскольку миллионы государственных служащих совершают транзакции онлайн, стандартизированные структуры доверия становятся де-факто требованиями для поставщиков, банков и страховщиков. Внезапный объем также оказывает давление на поставщиков для доставки низколатентных, мобильных решений.

Встроенные API электронных подписей в корпоративных SaaS-пакетах (Microsoft 365, Salesforce)

Нативные виджеты подписания теперь появляются внутри экранов производительности и CRM, устраняя трение экспорта документов в отдельные приложения. Интеграции Microsoft 365 и Salesforce приносят подписание в ежедневные рабочие процессы для десятков миллионов пользователей, смещая спрос с ориентированных на документы на ориентированные на процессы развертывания. Предприятия приветствуют упрощенное управление лицензиями и единообразный брендинг, повышая коэффициенты завершения. OneSpan определяет плохое принятие внутри разрозненных рабочих процессов как главную причину смены поставщиков фирмами, подчеркивая ценность тесных API. [3]OneSpan, "Five Signs You Need a New E-Signature Vendor," onespan.com

Цикл обновления к постквантовым криптографическим стекам сертификатов

NIST финализировал стандарты цифровых подписей ML-DSA и SLH-DSA в августе 2024 года для предотвращения будущих квантовых атак. Google Cloud незамедлительно встроил эти алгоритмы в свой сервис управления ключами, сигнализируя о начале всеобъемлющего криптографического обновления. Правительственный и финансовый секторы возглавляют пилотные проекты, часто развертывая гибридные классически-квантовые схемы. Поставщики, способные обеспечить плавные миграции плюс обратную совместимость, позиционированы для выигрыша долгосрочных контрактов, связанных с жизненными циклами соответствия, которые могут длиться десятилетия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Специфические для страны правила локализации данных, препятствующие трансграничной валидности | -2.5% | Глобально, с серьезным воздействием в Китае, России, Индии и ЕС | Среднесрочный период (~ 3-4 года) |

| Фрагментированные глобальные режимы аккредитации доверительных услуг | -1.7% | Глобально, с особыми вызовами в трансграничных транзакциях | Среднесрочный период (~ 3-4 года) |

| UX-пробелы для биометрических подписей в мобильных сетях с низкой пропускной способностью | -1.8% | Развивающиеся рынки, сельские районы в APAC и Африке | Краткосрочный период (≤ 2 лет) |

| Высокая стоимость квалифицированных подписей, поддерживаемых HSM, для МСБ | -1.4% | Глобально, с выраженным воздействием на развивающихся рынках | Среднесрочный период (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Специфические для страны правила локализации данных, препятствующие трансграничной валидности

Примерно 100 мер локализации в 40 странах требуют, чтобы чувствительные данные оставались в национальных облаках, фрагментируя инфраструктуру и увеличивая расходы на соответствие. Поставщики цифровых подписей должны репликовать хранилища ключей, журналы аудита и службы временных меток в каждой регулируемой юрисдикции, сохраняя при этом глобальные цепочки валидации. Финансовые учреждения, обрабатывающие многовалютные торговые документы, чувствуют бремя больше всего, неся дополнительную задержку и сложность аудита. Исследования показывают, что локализация данных может ослабить 13 из 14 средств контроля безопасности ISO 27002, подрывая охоту на угрозы и реагирование на кризис. Результирующие накладные расходы замедляют развертывание за пределами богатых технологиями, высокомаржинальных секторов.

UX-пробелы для биометрических подписей в мобильных сетях с низкой пропускной способностью

Биометрическая верификация повышает безопасность, но требует непрерывного обмена данными, который многие сельские сети не могут поддерживать. Полевые тесты мобильного распознавания лиц, отпечатков пальцев и захвата подписей на основе стилуса указывают на скачки задержки и сбои верификации там, где сохраняется связь 3G или ниже. Плохой пользовательский опыт вызывает отказ от транзакций, влияя на критически важные рабочие процессы в здравоохранении, микрофинансировании и логистике последней мили. Достижения, такие как автономная верификация подписей на основе CNN, обещают экономию пропускной способности, но требуют обновления чипсетов в гетерогенных парках устройств, высокая планка для чувствительных к стоимости рынков.

Сегментарный анализ

По развертыванию: Облачные решения доминируют с улучшениями безопасности корпоративного уровня

Облачные решения сгенерировали 9,06 млрд долларов США в 2024 году, что переводится в 68% доли рынка цифровых подписей. Продолжающееся ускорение со среднегодовым темпом роста 33,5% позиционирует облачные решения превысить половину общей инкрементальной выручки до 2030 года. Тесная интеграция с платформами идентичности как услуги, мгновенные развертывания функций и эластичное масштабирование резонируют с предприятиями, стремящимися к быстрой отдаче. Облачные провайдеры встраивают защищенные от вмешательства HSM-кластеры, сертифицированные по FIPS 140-3, снимая прошлые опасения об условном депонировании ключей и мультитенантности. [4]Thales Group, "Luna HSMs for eIDAS 2.0 Compliance," thalesgroup.com В результате команды закупок рутинно по умолчанию выбирают лицензирование по подписке, а не установки капитальных затрат.

Локальные развертывания сохраняются в обороне, основном банковском деле и мандатах суверенных облаков, где владение аппаратным обеспечением является непреложным. Уставы резидентности данных в Китае, России и Индии поднимают местные центры данных с предпочтения до требования, обеспечивая постоянную 32% долю выручки для локальных решений. В течение 2025-2030 годов гибридная архитектура появляется как прагматичный мост, выгружая рутинные транзакции в SaaS, но резервируя "квалифицированные" или секретные подписи для внутренних HSM-стоек. Эта двухпутная модель позволяет регулируемым предприятиям использовать богатые API экосистемы без отказа от суверенного контроля. Таким образом, индустрия цифровых подписей видит интеграторов, сосредотачивающихся на унифицированной оркестрации политики, охватывающей обе среды.

По предложению: Программные решения лидируют, в то время как сегмент услуг ускоряется

Программное обеспечение захватило 75% выручки 2024 года, или 9,99 млрд долларов США, закрепляя свою роль как двигатель рынка цифровых подписей. Ориентированные на разработчиков комплекты разработки программного обеспечения (SDK) и RESTful API доминируют в новых развертываниях, позволяя командам с низким кодом вплетать рабочие процессы подписания в CRM, ERP и HR-порталы в течение дней. Аппаратное обеспечение, главным образом HSM и периферийные устройства биометрического захвата, остается незаменимым для регулируемых "квалифицированных" подписей, хотя оно дает меньшую долю выручки. Размер рынка цифровых подписей, связанный с услугами, готов к двузначному расширению по мере увеличения сложности соответствия.

Консалтинг, интеграция и управляемые предложения инфраструктуры открытых ключей (PKI) прогнозируются к росту на 34,2% до 2030 года. Предприятия полагаются на специалистов для аудита жизненных циклов сертификатов, тестирования квантово-устойчивых протоколов и картирования регулятивного пересечения между регионами. Управляемая PKI устраняет криптографическую уборку, освобождая внутренние команды для фокусировки на бизнес-результатах. В течение следующих пяти лет ожидается, что выручка от услуг превысит 30% инкрементальных расходов, отражая сдвиг от принятия продукта к управлению жизненным циклом. Таким образом, индустрия цифровых подписей свидетельствует о переквалификации среди системных интеграторов, с криптографами и аналитиками соответствия в высоком спросе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: BFSI лидирует, в то время как здравоохранение демонстрирует самый быстрый рост

Банки, страховщики и фирмы рынков капитала произвели 3,73 млрд долларов США выручки в 2024 году, равно 28% размера рынка цифровых подписей. Строгие мандаты 'знай своего клиента', проверки против отмывания денег и сквозная обработка стимулируют большие объемы транзакций и низкую терпимость к ошибкам. Один глобальный банк сообщил о 75% снижении переработки документов после развертывания OneSpan Sign, освободив 16,000 человеко-часов персонала в год. Здравоохранение, хотя и составляя меньшую абсолютную базу, расширяется со среднегодовым темпом роста 35%, поскольку электронные медицинские записи требуют аудируемого согласия пациентов. Многофакторная аутентификация, соответствующая HIPAA, и журналы аудита являются базовыми ставками для поставщиков, стремящихся к больничным контрактам.

Сегменты правительства, обороны, логистики и энергетики следуют с разнообразными структурами безопасности, которые формируют дорожные карты функций. Например, Министерство обороны США обеспечивает соблюдение Руководства по реализации Совместной программы специального доступа, поднимая планку критериев для криптографических модулей. В логистике Bidvest Logistics резко сократила использование бумаги после принятия Certinal eSign, выравниваясь с корпоративными целями экологии, социальности и управления. Эти разнообразные секторальные профили объясняют, почему рынок цифровых подписей поддерживает надежный слой услуг настройки решений.

Географический анализ

34% доля выручки Северной Америки, стоимостью 4,53 млрд долларов США в 2024 году, отражает раннюю регулятивную ясность под E-SIGN, зрелое облачное проникновение и плотную экосистему партнеров ISV и реселлеров. Вертикали BFSI и технологий доминируют в потреблении, но государственные программы цифрового правительства добавляют свежий объем. Тематические исследования показывают, что розничные банки удваивают онлайн-закрытия кредитов после встраивания подписания в мобильные приложения. Регион также является домом для ведущих поставщиков, обеспечивая преимущества талантов и партнерства.

Азиатско-Тихоокеанский регион является ареной с самой высокой скоростью со среднегодовым темпом роста 35,5% к 2030 году. Мега-правительственная цифровизация в Индии, Китае и Японии подкрепляет скачки спроса, которые каскадом переходят в закупки частного сектора. e-Sign Индии, связанный с Aadhaar, снижает стоимость верификации идентичности за транзакцию, стимулируя принятие рынка цифровых подписей на уровнях банковского дела и страхования на низовом уровне. Закон о кибербезопасности Китая вызывает местное снабжение HSM, формируя уникальные паттерны цепочки поставок.

Принятие Европы ускоряется после развертывания eIDAS 2.0. Германия, Франция и Соединенное Королевство возглавляют корпоративные расходы, особенно в здравоохранении, финансах и юридических услугах. Европейский кошелек цифровой идентичности обещает беспрепятственное трансграничное признание, но интеграция наследия остается препятствием. Поставщики, оснащенные управлением доверительным списком TLv6 и поддержкой удаленных квалифицированных подписей, видят растущее включение в RFP.

Ближний Восток и Африка публикуют здоровый рост в средних подростковых цифрах, закрепленный усилиями электронного правительства Совета сотрудничества стран Залива. Объединенные Арабские Эмираты обеспечивают соблюдение национальных структур доверия, которые признают удаленные подписи, упрощая внедрение иностранных инвесторов. Финансовый сектор Южной Африки принимает облачные решения несмотря на спорадические ограничения питания и сети, используя избыточные центры данных в Йоханнесбурге и Кейптауне.

Южная Америка свидетельствует о растущем спросе, при этом Бразилия, Аргентина и Чили вводят уставы правового признания. CertiSign Бразилии расширяет выпуск сертификатов для трансграничных торговых документов, стимулируя закупки среди экспортеров. Региональный рост все еще борется с гетерогенными налоговыми и нотариальными регулированиями, побуждая облачных поставщиков предварительно упаковывать шаблоны соответствия для торговых путей Меркосур. Во всех регионах рынок цифровых подписей выигрывает от устойчивого правительственного толчка к безопасным цифровым экономикам.

Конкурентная среда

Поле поставщиков показывает умеренную концентрацию. DocuSign и Adobe закрепляют верхний уровень благодаря узнаваемости бренда, широким библиотекам интеграции и сетям корпоративной поддержки. DocuSign расширяется в управление жизненным циклом контрактов, в то время как Adobe использует синергии Creative Cloud для маркетинговых и продажных рабочих процессов. Специалисты, ориентированные на безопасность, такие как Thales, OneSpan и Entrust, сосредотачиваются на сертифицированном по FIPS аппаратном обеспечении, продвинутой аутентификации и постквантовой готовности.

Расширение платформы за пределы основного подписания является общей темой. Провайдеры теперь объединяют создание документов, автоматизацию рабочих процессов, проверку идентичности и архивирование. Глубина интеграции перевешивает широту функций; клиенты предпочитают подпись, которая появляется внутри существующих систем записи. Поставщики дифференцируются через отраслевые шаблоны, аттестацию соответствия и обнаружение полей на основе ИИ, а не через простые виджеты 'щелкни для подписания'.

Возможностное белое пространство лежит в развивающихся экономиках и услугах неизменности, привязанных к блокчейну. Ранние пилоты используют разрешенные реестры для подтверждения целостности документов в течение длительных периодов хранения, привлекая такие секторы, как нефть и газ и долгосрочные клинические исследования. Тем временем постквантовый переход влияет на критерии закупок. Запуск квантово-безопасного Google Cloud установил эталон, заставляя конкурентов публично объявлять дорожные карты. Поставщики, неспособные сформулировать стратегии гибридных алгоритмов, рискуют истощением в регулируемых тендерах, которые требуют долгосрочных гарантий безопасности.

Лидеры индустрии цифровых подписей

-

DocuSign Inc.

-

Adobe Inc. (Adobe Sign)

-

OneSpan Inc.

-

Thales Group (SafeNet)

-

Entrust Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Thales Group выпустила HSM, соответствующие TLv6, для квалифицированных электронных подписей под eIDAS 2.0.

- Апрель 2025: Google Cloud включила квантово-безопасные цифровые подписи в Cloud KMS, используя алгоритмы ML-DSA-65 и SLH-DSA-SHA2-128S.

- Март 2025: Европейская комиссия выпустила окончательные технические руководящие принципы европейского кошелька цифровой идентичности с крайним сроком соответствия в мае 2026 года.

- Январь 2025: OneSpan добавила верификацию лица и голоса, которая эффективно работает на связях с низкой пропускной способностью.

Область глобального отчета о рынке цифровых подписей

Цифровые подписи являются наиболее продвинутым и безопасным типом электронной подписи. Их можно использовать для соблюдения самых требовательных правовых и регулятивных требований, поскольку они обеспечивают высочайшие уровни гарантии идентичности каждого подписанта и подлинности документов, которые они подписывают. Они имеют применения в правительстве, судебной системе, телекоммуникациях, электронной коммерции и BFSI. Рассматриваемое исследование покрывает предложения аппаратного обеспечения, программного обеспечения и услуг. Исследование также анализирует различные режимы развертывания цифровых подписей, такие как локальные и облачные платформы.

Рынок цифровых подписей может быть сегментирован по развертыванию (локальное и облачное), предложению (программное обеспечение, аппаратное обеспечение и услуги), отрасли конечного пользователя (BFSI, правительство, здравоохранение, нефть и газ, военное дело и оборона, логистика и транспорт, исследования и образование, и другие отрасли конечного пользователя (недвижимость, производство, юридические, ИТ и телекоммуникации), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Программное обеспечение |

| Аппаратное обеспечение |

| Услуги |

| BFSI |

| Правительство |

| Здравоохранение |

| Нефть и газ |

| Военное дело и оборона |

| Логистика и транспорт |

| Другие (исследования и образование, недвижимость, производство, юридические, ИТ и телекоммуникации) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Африка | Южная Африка | |

| Кения | ||

| Нигерия | ||

| Остальная часть Африки | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По предложению | Программное обеспечение | ||

| Аппаратное обеспечение | |||

| Услуги | |||

| По отрасли конечного пользователя | BFSI | ||

| Правительство | |||

| Здравоохранение | |||

| Нефть и газ | |||

| Военное дело и оборона | |||

| Логистика и транспорт | |||

| Другие (исследования и образование, недвижимость, производство, юридические, ИТ и телекоммуникации) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Перу | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Африка | Южная Африка | ||

| Кения | |||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цифровых подписей в 2025 году?

Размер рынка цифровых подписей составляет 13,32 млрд долларов США в 2025 году и прогнозируется к быстрому расширению в течение следующих пяти лет.

Какая модель развертывания лидирует в глобальном принятии?

Облачное развертывание доминирует с 68% выручки 2024 года, стимулируемое эластичным масштабированием, быстрым развертыванием функций и интеграцией с платформами идентичности как услуги.

Почему здравоохранение является сегментом конечного пользователя с самым быстрым ростом?

Цифровизация медицинских карт пациентов, потребности соответствия HIPAA и толчок к процедурам удаленного согласия продвигают здравоохранение к среднегодовому темпу роста 35% до 2030 года.

Как eIDAS 2.0 влияет на технологические инвестиции?

Регламент обязывает квалифицированные подписи и поддержку европейского кошелька цифровой идентичности, побуждая немедленные обновления к доверительным спискам TLv6 и сертифицированным HSM в операциях ЕС.

Какую роль будет играть постквантовая криптография в будущих развертываниях?

Новые стандарты NIST ML-DSA и SLH-DSA отмечают начало глобального цикла обновления, и провайдеры, предлагающие гибридные классически-квантовые схемы, будут удовлетворять мандатам долгосрочной безопасности.

Как законы о локализации данных влияют на многонациональные реализации?

Мандаты местного хранения заставляют поставщиков дублировать хранилища ключей в каждой юрисдикции, увеличивая стоимость и сложность и замедляя трансграничную валидацию подписей.

Последнее обновление страницы: