Размер и доля рынка верификации подписи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

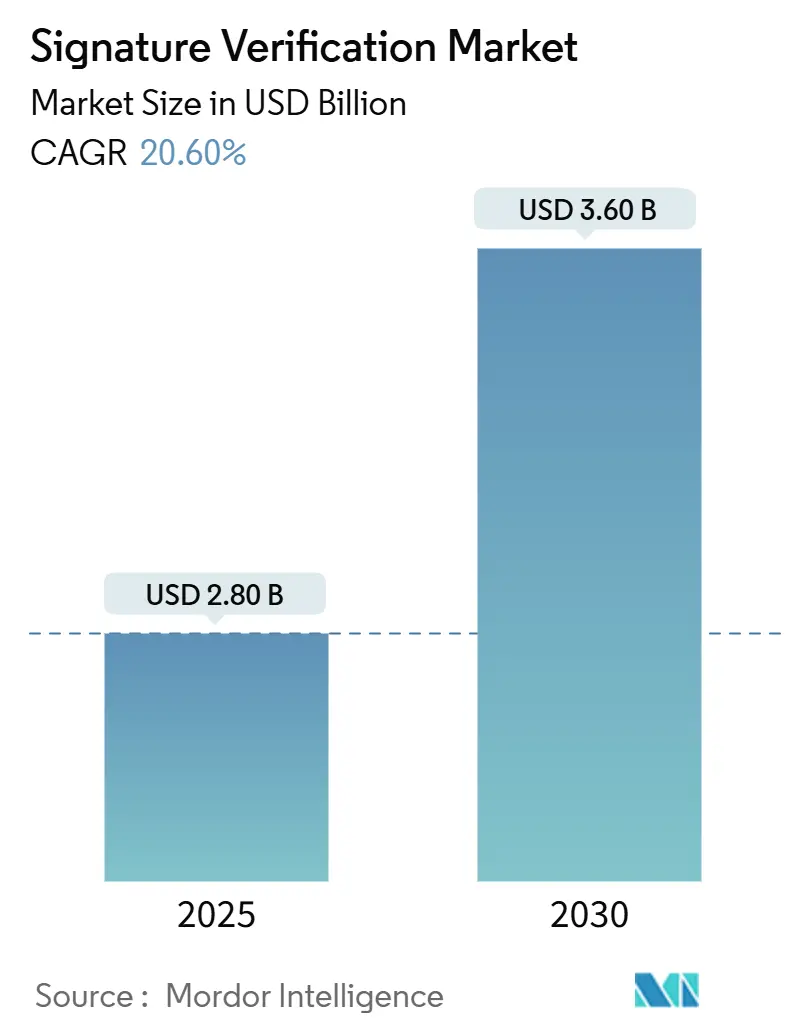

| Размер Рынка (2025) | 2.80 Миллиардов долларов США |

| Размер Рынка (2030) | 3.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.60% CAGR |

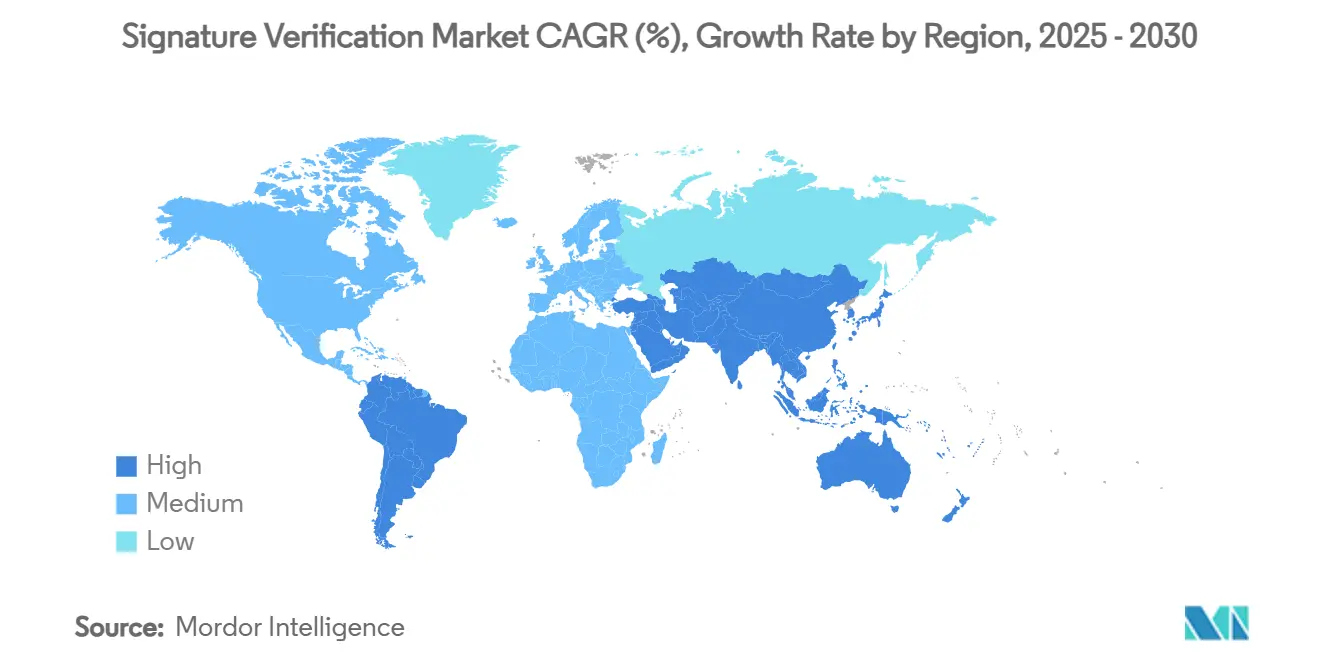

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

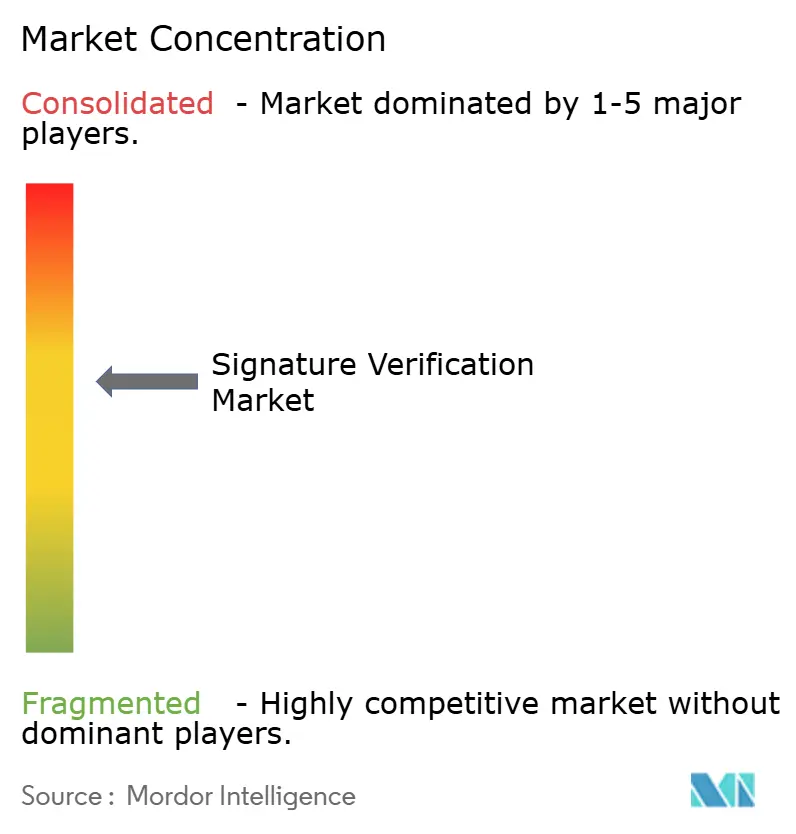

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка верификации подписи от Mordor Intelligence

Рынок верификации подписи достиг 2,8 млрд долл. США в 2025 году и, как ожидается, вырастет до 3,6 млрд долл. США к 2030 году, обеспечив среднегодовой темп роста 20,6% в течение прогнозируемого периода. Импульс подпитывается eIDAS 2.0 в Европе и 21 CFR Part 11 в Соединенных Штатах, оба из которых принуждают регулируемые секторы внедрять надежную валидацию цифровых подписей. Растущие потери от мошенничества, достижения в области аналитики подделок на основе ИИ и быстрая миграция в облако дополнительно повышают спрос. Государственные программы от обработки бюллетеней для голосования по почте с помощью ИИ до кошельков, связанных с Aadhaar, расширяют случаи использования и географический охват. Между тем, мультимодальная аутентификация и модели доставки API-first изменяют конкурентное позиционирование на рынке верификации подписи. [1]U.S. Food and Drug Administration, "21 CFR Part 11-Electronic Records; Electronic Signatures,"

Ключевые выводы отчета

- По типу решения программное обеспечение лидировало с 58% долей выручки в 2024 году, в то время как программное обеспечение, усиленное ИИ, прогнозируется к расширению при среднегодовом темпе роста 23,7% до 2030 года.

- По модели развертывания локальное размещение удерживало 55% доли рынка верификации подписи в 2024 году, тогда как облако/SaaS прогнозируется к ускорению при среднегодовом темпе роста 28,2% до 2030 года.

- По режиму аутентификации автономная верификация подписи составляла 72% доли размера рынка верификации подписи в 2024 году, в то время как мультимодальная аутентификация показывает среднегодовой темп роста 24,1% до 2030 года.

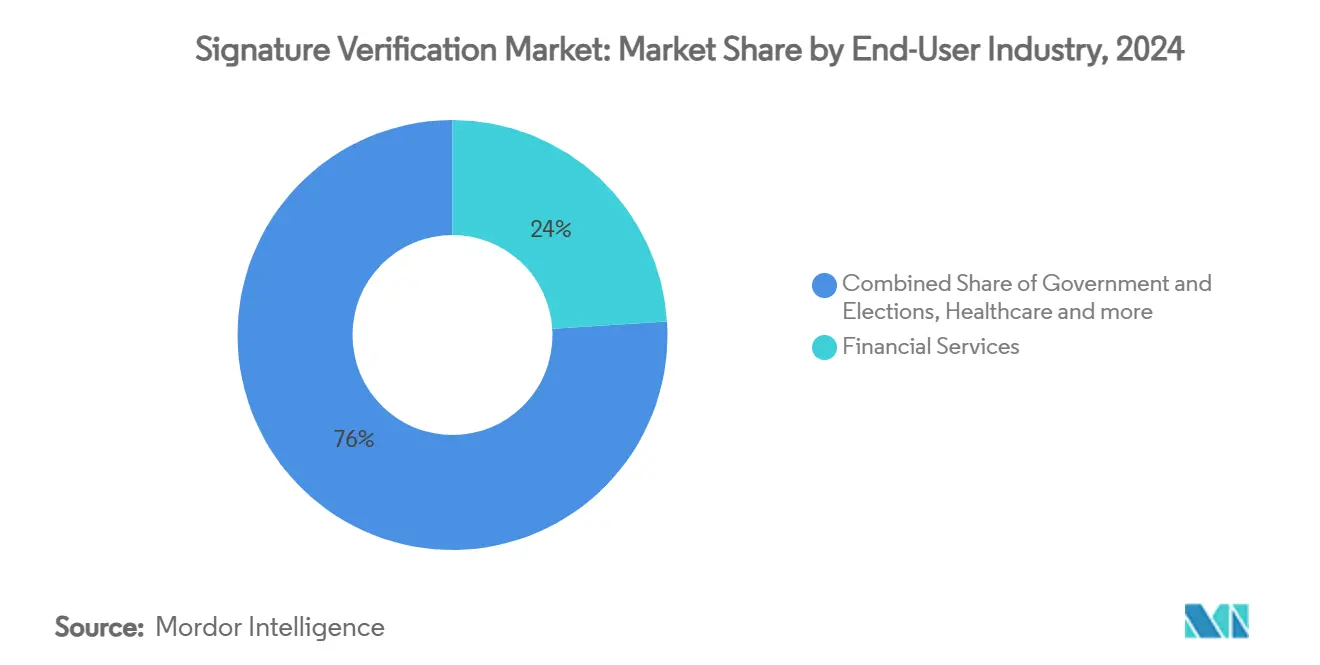

- По отрасли конечного пользователя финансовые услуги захватили 24% рынка 2024 года, однако государственный сектор и выборы позиционируются для самого быстрого среднегодового темпа роста 25,6% до 2030 года.

- По географии Северная Америка командовала 34% долей выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к обеспечению самого высокого регионального среднегодового темпа роста 25,44% в период 2025-2030.

Тенденции и аналитика глобального рынка верификации подписи

Анализ влияния драйверов

| Мандаты соответствия под eIDAS 2.0 и U.S. CFR Part 11 | +4.2% | Европа и Северная Америка | Среднесрочная перспектива (2-4 года) |

|---|---|---|---|

| Всплеск проверок подписей бюллетеней для голосования по почте после выборов 2024 года | +3.8% | Северная Америка, с расширением в ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Потери от финансовых преступлений, стимулирующие аналитику мошенничества с чеками на основе ИИ | +5.1% | Глобально, сосредоточено в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Облачные API, встроенные в наборы электронных подписей | +3.9% | Глобально | Среднесрочная перспектива (2-4 года) |

| Алгоритмы обнаружения поддельных подписей GenAI | +2.7% | Глобально, раннее внедрение в Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Кошельки цифровых подписей, связанные с Aadhaar Индии (UPI 3.0) | +1.3% | Азиатско-Тихоокеанский регион, преимущественно Индия | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандаты соответствия под eIDAS 2.0 и U.S. CFR Part 11

Согласованное давление из Брюсселя и Вашингтона заставляет предприятия модернизировать устаревшие системы электронных записей. eIDAS 2.0 обязывает всех граждан ЕС иметь совместимые кошельки цифровой идентификации к 2026 году, поднимая планку для квалифицированных электронных подписей, поддерживаемых сертифицированными поставщиками доверительных услуг. Одновременно обновленное руководство FDA подчеркивает аудиторские следы и валидацию на основе рисков, принуждая фармацевтических спонсоров переходить к платформам верификации подписи с поддержкой ИИ. Многонациональные корпорации, следовательно, ищут унифицированные архитектуры верификации, которые удовлетворяют обоим режимам, ускоряя консолидацию вокруг облачных игроков, способных к глобальному соответствию политикам.

Всплеск проверок подписей бюллетеней для голосования по почте после выборов 2024 года

Тридцать один штат США теперь требует верификации подписи для заочных бюллетеней, повышая спрос на системы высокой пропускной способности. Пилотный проект Северной Каролины продемонстрировал, что автоматизированные платформы обрабатывали 1000 бюллетеней в час, сокращая время ручной проверки на 95%. Калифорния впоследствии предписала технологически-ассистированную проверку с ручными предохранителями, ставя аудируемость выше скорости. Поставщики, способные учитывать мультикультурную вариацию подписей и возрастные изменения, командуют премиальным ценообразованием, поскольку избирательные агентства платят за точность, прозрачность рассмотрения споров и функции регулятивного аудита.[2]North Carolina State Board of Elections, "Signature Verification Pilot," dl.ncsbe.gov

Потери от финансовых преступлений, стимулирующие аналитику мошенничества с чеками на основе ИИ

Мошенничество с чеками резко возросло в 2024 году, при этом 65% американских организаций сообщили об атаках. Банки отреагировали интеграцией механизмов машинного обучения, которые отмечают аномалии в режиме реального времени. Check Fraud Defender от Mitek обеспечивает обнаружение "нулевого дня" путем корреляции данных выдачи, маршрутных номеров и векторов подписей перед проведением депозитов. Параллельные усилия Казначейства США восстановили 375 млн долл. США мошеннических платежей, доказав рентабельность инвестиций в анализ подписей на основе ИИ. Стимулы избежания потерь, таким образом, поддерживают двузначный рост программного обеспечения даже при пристальном внимании к бюджету.

Облачные API, встроенные в наборы электронных подписей

Рынок смещается от автономных инструментов верификации к встроенным сервисам, располагающимся внутри платформ документооборота. Adobe и DocuSign теперь предоставляют интеграции квалифицированных доверительных услуг, которые обеспечивают проверки в режиме реального времени на устройствах, соблюдая при этом правила суверенитета данных. Доставка API-first сокращает циклы развертывания и позволяет меньшим фирмам получать доступ к корпоративным средствам управления с ценообразованием на основе потребления. Регулярные доходы от подписки, обновления с низким трением и региональные облачные экземпляры усиливают привязку к поставщику и ускоряют поворот рынка верификации подписи к SaaS.

Анализ влияния ограничений

| Вариативность между устройствами захвата и интеграция устаревших изолированных систем | -2.8% | Глобально, остро в развивающихся рынках | Среднесрочная перспектива (2-4 года) |

|---|---|---|---|

| Высокий FRR в мультикультурных избирательных списках вызывает судебные разбирательства | -1.9% | Северная Америка, расширяется к разнообразным демократиям | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения суверенитета данных на трансграничное обучение моделей | -1.4% | Глобально, сосредоточено в ЕС и Китае | Долгосрочная перспектива (≥ 4 лет) |

| Риск патентных споров (например, MITK против USAA) | -1.1% | Северная Америка, распространение на глобальные рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Вариативность между устройствами захвата и интеграция устаревших изолированных систем

Организации часто полагаются на лоскутное одеяло планшетов для подписей, планшетов и мобильных приложений, каждое из которых производит данные с различными разрешениями и частотами дискретизации. Алгоритмы должны компенсировать несогласованные кривые давления и временные данные, что увеличивает коэффициенты ложного отклонения и повышает общую стоимость владения. Интеграция современной верификации с устаревшими системами записей добавляет сложность, поскольку изолированные данные препятствуют целостной аналитике мошенничества. Меньшие учреждения откладывают обновления, поскольку замена оборудования превышает воспринимаемые преимущества, сдерживая краткосрочное внедрение, несмотря на убедительные выгоды безопасности.

Высокий FRR в мультикультурных избирательных списках вызывает судебные разбирательства

Автоматизированные верификаторы неправильно классифицируют законные подписи избирателей, чьи почерки отличаются по языку, возрасту или инвалидности. Судебные разбирательства уже оспаривали отклонения, которые непропорционально затрагивают сообщества меньшинств. Чрезвычайные правила Калифорнии теперь требуют человеческой проверки всех отмеченных машиной бюллетеней и предписывают обучение для распознавания факторов вариативности подписи. Повышенные расходы на соответствие сужают бюджеты государственного сектора и заставляют поставщиков перебалансировать алгоритмы к более низким коэффициентам ложного отклонения, даже за счет незначительно более высоких коэффициентов ложного принятия. [3] California Secretary of State, "Signature Verification Emergency Regulations," sos.ca.gov

Сегментный анализ

По типу решения: программное обеспечение расширяет свое лидерство

Программное обеспечение составляло 58% рынка верификации подписи 2024 года, отражая широкое внедрение облачных моделей ИИ, которые обеспечивают обнаружение мошенничества в режиме реального времени через веб, мобильные и филиальные каналы. Аппаратные устройства, такие как планшеты для подписей, остаются укоренившимися в регулируемых средах, однако их доля будет продолжать эрозию по мере доминирования удаленных рабочих процессов. Прогнозируется, что сегмент программного обеспечения покажет среднегодовой темп роста 23,7% до 2030 года, движимый SDK, которые встраивают верификацию в банковские, медицинские и правительственные порталы. Поставщики накладывают поведенческую аналитику поверх сравнения статических изображений, тем самым снижая коэффициенты ручной проверки и сокращая задержки решений. Модели, развертываемые на границе, адресуют местоположения с прерывистым подключением, расширяя привлекательность для случаев использования логистики и полевых услуг. Непрерывное переобучение моделей также позволяет поставщикам противодействовать появляющимся образцам атак без изменений кода на стороне клиента, подчеркивая структурное преимущество программного обеспечения в рамках рынка верификации подписи.

Аппаратное обеспечение, хотя и растет медленнее, сохраняет нишевую релевантность там, где физическое хранение мокрых чернильных подписей является неоспоримым. Суды, нотариусы и отдельные лаборатории наук о жизни все еще требуют личного захвата с использованием сертифицированных устройств, которые добавляют криптографические временные метки. Однако циклы закупок в этих вертикалях остаются длинными, капитальные бюджеты фиксированными, а расходы на модернизацию высокими. По мере того как облачная экономика смещает критерии принятия решений к операционным расходам, многие покупатели теперь поэтапно выводят из эксплуатации устройства в конце жизненного цикла, мигрируя к мобильному захвату плюс валидации ИИ на заднем конце. Этот переход укрепляет превосходство программно-центричных бизнес-моделей и цементирует фокус поставщика на потоках доходов от подписки, а не на разовых продажах оборудования.

По модели развертывания: облако и SaaS восходят

Локальные развертывания представляли 55% размера рынка верификации подписи в 2024 году, поскольку сильно регулируемые банки, страховщики и фирмы наук о жизни отдавали предпочтение локальному контролю по причинам аудита и задержки. Однако облачные/SaaS установки прогнозируются к ежегодному сложному росту 28,2% до 2030 года, сужая разрыв установленной базы за счет эффекта масштаба и универсального охвата API. Облачные платформы концентрируют обучение моделей в централизованных средах, используя разнообразные наборы данных, которые повышают точность против угроз дипфейков. Эластичное предоставление вычислений сокращает расходы на простаивающую инфраструктуру, критическое преимущество для избирательных комиссий, которые обрабатывают рабочие нагрузки в интенсивных всплесках во время пиковых периодов голосования.

Региональные облачные зоны поддерживают мандаты резидентности данных под GDPR и eIDAS 2.0, сохраняя при этом единообразные механизмы политик. Гибридные архитектуры - локальное хранение артефактов подписи в сочетании с облачным выводом - предлагают дружественный к соответствию мостик для осторожных принимающих. Поставщики укрепляют ценностные предложения с SLA времени безотказной работы, автоматизированными исправлениями и бесшовными развертываниями функций, которые были бы запретительно дорогими в изолированных центрах данных. По мере того как организации заключают, что операционная гибкость превосходит воспринимаемые риски суверенитета, рынок верификации подписи готов к ускоренному сдвигу к подпискам SaaS.

По режиму аутентификации: мультимодальная набирает обороты

Автономные проверки подписи удерживали 72% общего дохода в 2024 году, подчеркивая десятилетия институциональной зависимости от рукописной авторизации. Тем не менее, мультимодальная аутентификация - слияние подписей со сканированием ID-документов, селфи на живость и поведенческой биометрией - готова к росту 24,1% ежегодно, поскольку мошенники с дипфейками подрывают однофакторную защиту. Банки все больше объединяют лицевую биометрию Mitek с аналитикой подписей, чтобы предотвратить захват аккаунтов в точках удаленного депозита. Поставщики медицинских услуг аналогично сопоставляют подписи пациентов с удостоверениями личности, выданными правительством, для форм согласия, чтобы удовлетворить HIPAA и снизить ответственность.

В высокостоимостных закрытиях недвижимости одновременный захват подписи и лица поддерживает неотрекаемость без расширения времени сессии за пределы пороговых значений толерантности пользователя. Адаптивные механизмы оценки калибруют факторы динамически - снижая трение для транзакций низкого риска, эскалируя к мультимодальным проверкам, когда всплывают аномалии. По мере того как регуляторы одобряют модели многоуровневого обеспечения, поставщики, которые бесшовно оркестрируют множественные факторы в одном интерфейсе, захватят инкрементальную долю на более широком рынке верификации подписи.

По отрасли конечного пользователя: всплеск государственного внедрения

Финансовые услуги внесли 24% рыночного дохода в 2024 году, закрепленные обнаружением мошенничества с чеками и соответствием открытию счетов. Банки оценивают точность верификации прямо против экономии предотвращения потерь, способствуя предсказуемому спросу даже при колебаниях циклов процентных ставок. Напротив, правительство и выборы выступают как самая быстро расширяющаяся вертикаль, прогнозируемая на среднегодовой темп роста 25,6% до 2030 года, поскольку юрисдикции встраивают автоматизацию в валидацию бюллетеней и порталы цифровых гражданских услуг. Государственные спецификации закупок теперь перечисляют совместимость API, журналы объяснимости и средства человеческого обзора как обязательные функции, открывая полосу для специализированных поставщиков, которые адаптируют механизмы к установленным законом аудиторским следам.

Здравоохранение ускоряет внедрение через рабочие процессы электронного согласия, сокращая циклы хирургической подготовки и согласовывая заказы рецептов в сессиях телемедицины. Игроки логистики модернизируют системы подтверждения доставки с захватом подписи на устройстве, синхронизированным с облачной верификацией, сокращая споры и возвратные платежи. Юридические секторы и недвижимость ценят неизменяемые аудиторские следы, которые защищают от отречения от контракта, поддерживая премиальное ценообразование для соответствующих архивов. Вместе эти разнообразные вертикали разбавляют риск концентрации доходов и расширяют общий адресуемый пул рынка верификации подписи. [4]North Carolina State Board of Elections, "Signature Verification Pilot," dl.ncsbe.gov

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составляла 34% дохода 2024 года, поддерживаемая зрелыми регулятивными режимами и венчурными экосистемами инноваций. Штаты ввели автоматизированные системы подписи бюллетеней для повышения избирательной честности после цикла 2024 года, стимулируя быстрые обновления среди избирательных комиссий. Финансовые учреждения также эскалировали внедрение для притупления схем мошенничества с чеками, которые эскалировали в сложности и масштабе, используя аналитику ИИ для обнаружения тонких отклонений подписи во время депозита. Принуждение к исполнению патентов остается обоюдоострым мечом: продолжающиеся лицензионные победы USAA генерируют доход, но повышают расходы на соответствие для банков, интегрирующих модули удаленного депозита. Фокус региона на готовности к аудиту под FDA Part 11 дополнительно укрепляет спрос на специализированные платформы, которые документируют происхождение подписи и цепочку хранения.

Азиатско-Тихоокеанский регион прогнозируется к обеспечению самого высокого регионального среднегодового темпа роста 25,44% между 2025 и 2030 годами, закрепленного кошельками, связанными с Aadhaar Индии, и всплескующими экосистемами мобильных платежей. Массивные объемы транзакций и эпизодические инциденты мошенничества поощряют Резервный банк Индии ужесточать нормы KYC, побуждая банки встраивать мультимодальную верификацию подписи в рабочие процессы подключения. Япония и Южная Корея продвигают исследования вены пальца и поведенческой биометрии, часто сочетая эти технологии с анализом подписи для входа в предприятие высокого доверия. Локальные мандаты суверенитета данных стимулируют спрос на региональные кластеры вывода, которые облачные гипермасштабы предоставляют через внутристрановые зоны доступности, обеспечивая, чтобы рынок верификации подписи соответствовал строгим правилам резидентности, все еще используя глобальные потоки разведки угроз.

Повествование о росте Европы вращается вокруг eIDAS 2.0, который формализует квалифицированные электронные подписи и принуждает к трансграничной совместимости по всему блоку. Сертифицированные поставщики доверительных услуг играют ключевую роль в выдаче цифровых сертификатов, встроенных в полезные нагрузки подписей, повышая технические требования для алгоритмической верификации. Brexit осложняет рабочие процессы Великобритания-ЕС, заставляя поставщиков поддерживать двойные стеки соответствия, обещая при этом бесшовные пользовательские опыты. Ожидания GDPR от приватности по дизайну подталкивают поставщиков к принятию техник федеративного обучения, обучая модели без экспорта артефактов подписи за пределы юрисдикционных границ. В результате европейские покупатели взвешивают алгоритмическую точность наряду с демонстрируемыми гарантиями приватности, отдавая предпочтение поставщикам, которые доставляют и то, и другое.

Конкурентный ландшафт

Рынок верификации подписи остается умеренно фрагментированным, при этом ни один поставщик не командует доминирующей долей рынка во всех вертикалях и географиях. Утвердившиеся игроки, такие как Mitek, Adobe, DocuSign и Entrust, используют портфели ИИ и патентные владения для защиты маржи, в то время как поддерживаемые венчурным капиталом претенденты преследуют облачные ниши. Горизонтальная консолидация ускоряется, поскольку специалисты по верификации идентичности поглощают активы, специфичные для подписей; покупка Onfido компанией Entrust и вливание 150 млн долл. США капитала в Jumio типичны для движений по вязанию документа, биометрической и аналитики подписи в один оркестрационный слой.

Технологическая дифференциация все больше зависит от широты данных, поглощаемых во время обучения модели, и скорости, с которой поставщики внедряют контрмеры против подделки подписей в производство. Архитектура "нулевого дня" Mitek иллюстрирует поворот к отклонению мошеннических чеков в режиме реального времени до того, как средства попадут на счета клиентов. В то же время интеграции квалифицированного доверия Adobe дают европейским клиентам готовое соответствие eIDAS 2.0, усиливая его опорный пункт в регулируемых рабочих процессах. Цены стремятся к уровням на основе потребления, вознаграждая клиентов с высоким использованием более низкими затратами на транзакцию, сохраняя при этом премиальные ставки для рабочих нагрузок государственного сектора, которые требуют исчерпывающих аудиторских следов.

Патентные споры вносят как риск, так и возможности. Многомиллионные долларовые урегулирования USAA с крупными американскими банками подтверждают экономическую ценность интеллектуальной собственности удаленного депозита, поощряя крупных действующих лиц лицензировать, а не судиться. Однако агрессивное принуждение может подавить меньших новаторов, опасающихся воздействия нарушения, потенциально подталкивая рынок к лицензионным консорциумам. Поставщики, которые сочетают надежные портфели патентов с совместными экосистемами открытых API, готовы захватить инкрементальный доход OEM, поскольку производители устройств встраивают верификацию подписи на уровне кремния или прошивки, расширяя общих адресуемых пользователей далеко за пределы традиционных документооборотов.

Лидеры индустрии верификации подписи

-

Mitek Systems Inc.

-

DocuSign Inc.

-

IBM Corporation

-

Parascript LLC

-

Adobe Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Jumio получила 150 млн долл. США от Great Hill Partners для масштабирования ИИ верификации изображений и расширения в рабочие процессы подписей

- Март 2025: Mitek запустила Check Fraud Defender, привнося аналитику "нулевого дня" в режиме реального времени к чекам Казначейства США

- Февраль 2025: Veriff зафиксировала 75% рост доходов год к году и расширила верификацию подписи с поддержкой ИИ в Латинской Америке.

- Январь 2025: FDA завершила руководство по электронным системам и подписям в клинических исследованиях, обостряя требования аудита, которые благоприятствуют продвинутым решениям верификации

Глобальный охват отчета по рынку верификации подписи

Рынок верификации подписи относится к рынку программных и аппаратных технологий, используемых для аутентификации и верификации рукописных подписей, как очных, так и электронных подписей.

Рынок верификации подписи сегментирован по типу решения (аппаратное и программное обеспечение), отрасли конечного пользователя (финансовые услуги, правительство, здравоохранение, транспорт и логистика), и географии (Северная Америка (соединенные штаты, канада), Европа, Азиатско-Тихоокеанский регион, и остальной мир).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов

| Аппаратное обеспечение | Планшеты для подписей и сенсоры |

| Биометрические терминалы / киоски | |

| Программное обеспечение | Статическая (офлайн) верификация |

| Динамическая (онлайн) верификация | |

| SDK / API платформы |

| Локальное размещение |

| Облако / SaaS |

| Автономная подпись |

| Мультимодальная (подпись + изображение документа / ID / живость) |

| Финансовые услуги |

| Государственный сектор и выборы |

| Здравоохранение |

| Транспорт и логистика |

| Юридические и недвижимость |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу решения | Аппаратное обеспечение | Планшеты для подписей и сенсоры |

| Биометрические терминалы / киоски | ||

| Программное обеспечение | Статическая (офлайн) верификация | |

| Динамическая (онлайн) верификация | ||

| SDK / API платформы | ||

| По модели развертывания | Локальное размещение | |

| Облако / SaaS | ||

| По режиму аутентификации | Автономная подпись | |

| Мультимодальная (подпись + изображение документа / ID / живость) | ||

| По отрасли конечного пользователя | Финансовые услуги | |

| Государственный сектор и выборы | ||

| Здравоохранение | ||

| Транспорт и логистика | ||

| Юридические и недвижимость | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка верификации подписи?

Рынок верификации подписи достиг 2,8 млрд долл. США в 2025 году и прогнозируется к росту до 3,6 млрд долл. США к 2030 году при среднегодовом темпе роста 20,6%.

Какая модель развертывания растет быстрее всего?

Облачные/SaaS развертывания прогнозируются к расширению при среднегодовом темпе роста 28,2%, поскольку организации отдают предпочтение масштабируемой верификации на основе API над локальными системами.

Почему мультимодальная аутентификация набирает популярность?

Мошенничество с дипфейками и синтетической идентичностью выявило ограничения однофакторных проверок, поэтому предприятия теперь сочетают подписи с данными живости, ID-документов и поведенческими данными для повышения гарантий.

Как регулирование влияет на рыночный спрос?

EIDAS 2.0 в Европе и 21 CFR Part 11 в Соединенных Штатах требуют более сильной валидации электронных подписей, подталкивая компании к обновлению устаревших решений и стимулируя устойчивый рост рынка.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к лидерству со среднегодовым темпом роста 25,44%, движимый кошельками, связанными с Aadhaar в Индии, и расширяющейся экосистемой мобильных платежей региона.

Последнее обновление страницы: