Размер и доля рынка управления цифровыми активами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

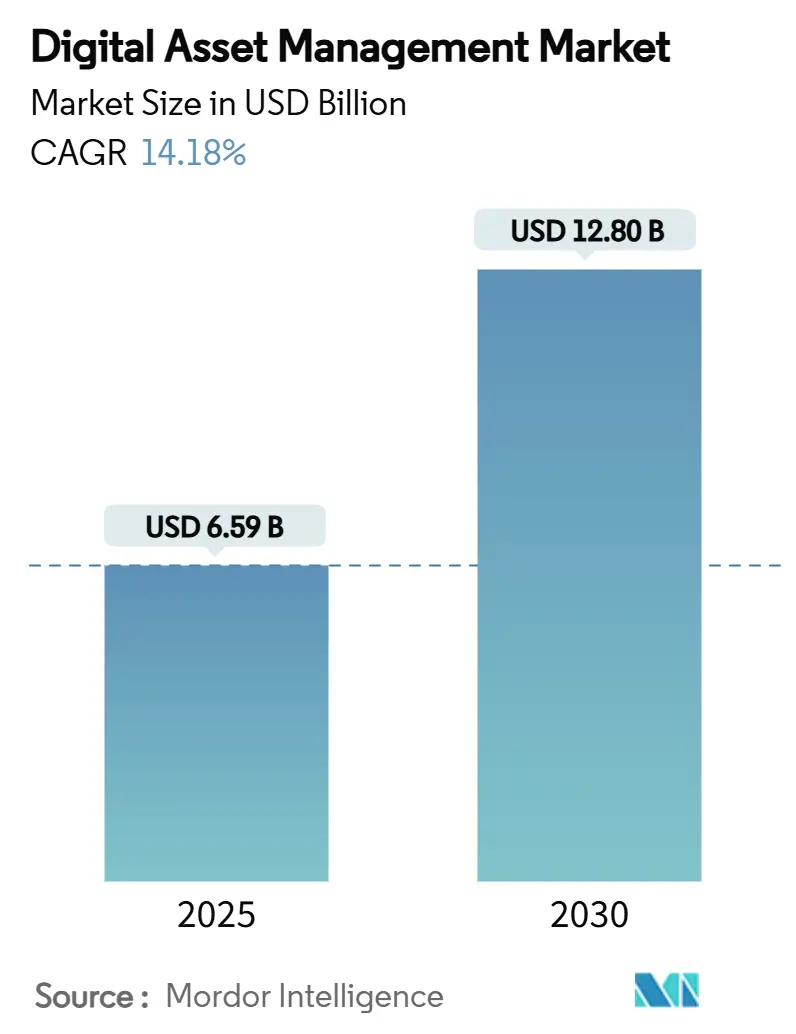

| Размер Рынка (2025) | 6.59 Миллиардов долларов США |

| Размер Рынка (2030) | 12.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.18% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления цифровыми активами от Mordor Intelligence

Рынок управления цифровыми активами оценивается в 6,59 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,80 млрд долларов США к 2030 году, увеличиваясь с CAGR 14,18%. Спрос ускоряется по мере того, как предприятия переосмысливают DAM из центра затрат в основную опору омниканальной контентной стратегии. Поставщики решений теперь встраивают ИИ для автоматической разметки, управления правами и динамической доставки, помогая брендам сократить время поиска активов до 40%. Пилотные проекты генеративного ИИ уже реализуются в 66% крупных организаций, повышая персонализацию в масштабе.[1]Adobe, "Digital Trends Report," adobe.com Регуляторные изменения являются еще одним катализатором роста: Европейский акт о доступности, вступающий в силу в июне 2025 года, требует более богатых метаданных и альтернативного текста, заставляя компании модернизировать устаревшие системы. Северная Америка лидирует по внедрению благодаря облачным архитектурам, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение по мере роста мобильного видеостриминга. В то же время высокая общая стоимость владения и ужесточение правил суверенитета данных сдерживают более мелкие фирмы и строго регулируемые сектора.

Ключевые выводы отчета

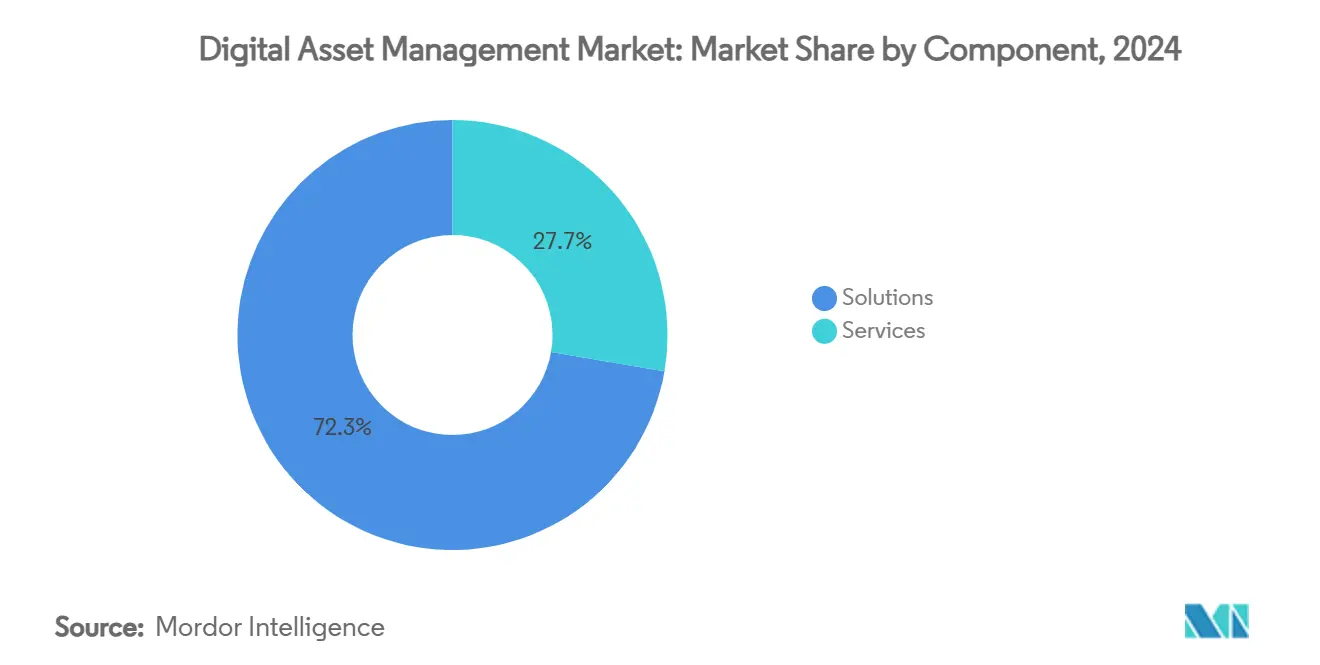

- По компонентам решения занимали 72,3% доли рынка управления цифровыми активами в 2024 году, в то время как услуги должны расти с CAGR 17,9% до 2030 года.

- По развертыванию облачный сегмент составил 64% размера рынка управления цифровыми активами в 2024 году и, согласно прогнозам, будет расширяться с CAGR 15,8% до 2030 года.

- По размеру организации крупные предприятия контролировали 68,5% выручки 2024 года; МСП демонстрируют самый высокий прогнозируемый CAGR на уровне 16,4% на 2025-2030 годы.

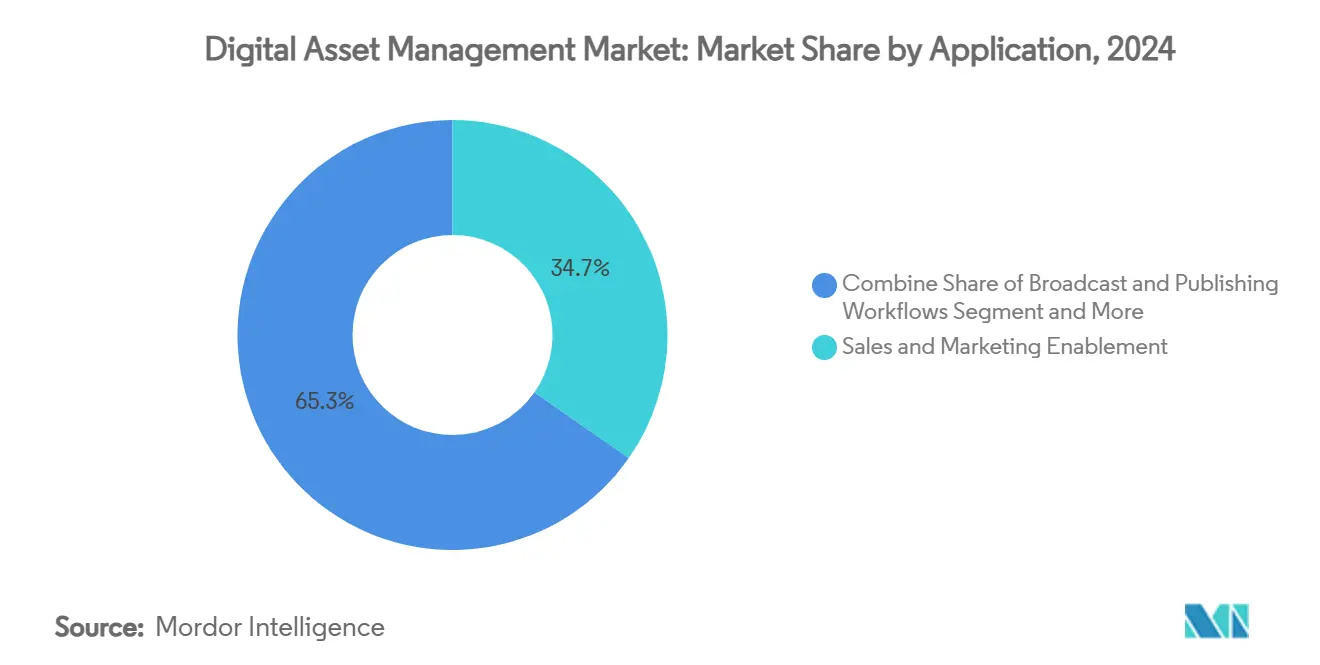

- По применению поддержка продаж и маркетинга лидировала с 34,7% долей выручки в 2024 году, тогда как вещание и издательское дело продвигается с CAGR 18,6% до 2030 года.

- По отраслям конечных пользователей медиа и развлечения внесли 27,9% размера рынка управления цифровыми активами в 2024 году; розничная торговля и FMCG являются самым быстрорастущим вертикальным сегментом с CAGR 17,1%.

Тенденции и аналитика глобального рынка управления цифровыми активами

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния | |

|---|---|---|---|---|

| Растущий объем и скорость богатых медиаактивов | +3.20% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный период (2-4 года) | |

| Быстрый переход к облачным DAM-платформам с поддержкой ИИ | +2.80% | Северная Америка с распространением на Европу и АТЭС | Краткосрочный период (≤2 лет) | |

| Растущий спрос на персонализированные видеостриминговые активы | +2.10% | Ядро АТЭС с расширяющимся глобальным влиянием | Среднесрочный период (2-4 года) | |

| Интеграция DAM с headless CMS для синдикации в реальном времени | +1.90% | Глобально, во главе с Северной Америкой и Европой | Краткосрочный период (≤2 лет) | |

| Регуляторное давление на доступность, повышающее стандарты метаданных | +1.60% | Европа в первую очередь с мировым принятием | Среднесрочный период (2-4 года) | |

| Появление автоматической разметки на основе генеративного ИИ | +1.40% | Глобально, рано в Северной Америке | Краткосрочный период (≤2 лет) | |

| Источник: Mordor Intelligence | ||||

Растущий объем и скорость богатых медиаактивов в омниканальной коммерции

Маркетинговые команды теперь выделяют 39% бюджетов на создание контента, большая часть которого представляет собой короткометражное видео и интерактивные форматы, требующие сложных метаданных, отслеживания прав и управления версиями. Организации, которые интегрируют управление информацией о продуктах с DAM, переиспользуют активы в интернет-магазинах, социальной коммерции и маркетплейсах, максимизируя ROI при защите целостности бренда. Coca-Cola связывает данные на уровне SKU с творческими файлами для обеспечения персонализации в реальном времени на сайтах электронной коммерции. Компании без надежной DAM борются с дублирующим производством и непоследовательными сообщениями, подрывая эффективность кампаний.

Быстрый переход к облачным DAM-платформам с поддержкой ИИ в Северной Америке

Предприятия, такие как T-Mobile, сократили время творческих циклов после перехода от локальных репозиториев к Adobe Experience Manager Assets, который использует ИИ для массовой разметки и генерации версий. SaaS-доставка исключает дорогостоящие обновления и поддерживает распределенные команды, которым нужен мгновенный доступ. Ранние последователи сообщают об измеримой экономии OPEX и более быстрых запусках кампаний, побуждая конкурентов ускорить миграции.

Растущий спрос на персонализированные видеостриминговые активы в Азии

Потребители в Китае, Японии и Южной Корее, ориентированные на мобильные устройства, ожидают локализованные субтитры, превью и рекламные слоты. Владельцы контента развертывают DAM для автоматизации транскодирования, управления правами и питания рекомендательных движков. Инвестиции в 5G и пограничную доставку дополнительно усиливают спрос на масштабируемую оркестровку активов, которая может доставлять адаптированные потоки за миллисекунды.

Интеграция DAM с headless CMS для синдикации контента в реальном времени

Los Angeles Times консолидировали 19 репозиториев в API-центричный хаб, который теперь обслуживает 130 000 историй на веб-сайтах, приложениях и умных колонках. Безголовая архитектура отделяет фронтенд-презентацию, позволяя DAM служить центральным источником контента, в то время как API обрабатывают мгновенное распространение. Команды ускоряют публикацию, сокращают ручные загрузки и беспрепятственно обеспечивают соблюдение брендовых руководящих принципов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния | |

|---|---|---|---|---|

| Высокая общая стоимость владения для корпоративных DAM-пакетов | -1.60% | Глобально, выше на развивающихся рынках | Среднесрочный период (2-4 года) | |

| Мандаты суверенитета данных и резидентности, ограничивающие трансграничное хранение | -1.20% | Европа, АТЭС, Ближний Восток | Долгосрочный период (≥4 лет) | |

| Фрагментированные унаследованные репозитории, препятствующие бесшовной миграции | -0.90% | Глобально, выше на зрелых рынках | Среднесрочный период (2-4 года) | |

| Ограниченная квалифицированная рабочая сила для управления метаданными на основе ИИ | -0.70% | Глобально, остро на развивающихся рынках | Краткосрочный период (≤2 лет) | |

| Источник: Mordor Intelligence | ||||

Высокая общая стоимость владения для корпоративных DAM-пакетов в МСП

Лицензионные сборы, интеграционные работы и потребность в DAM-специалистах отпугивают многие более мелкие фирмы от корпоративных платформ. Отделы часто принимают легкие инструменты, создавая силосы, которые увеличивают накладные расходы на поддержку и усложняют усилия по консолидации. Поставщики услуг теперь объединяют семинары по управлению изменениями и ускорители миграции, чтобы закрыть этот пробел в принятии.

Мандаты суверенитета данных и резидентности, ограничивающие трансграничное хранение активов

Федеральный декрет-закон ОАЭ 45 от 2021 года требует хранения чувствительных данных на серверах внутри страны, заставляя транснациональные корпорации запускать региональные инстанции или гибридные модели. Аналогичные правила локализации появляются в Европе и АТЭС, увеличивая расходы на инфраструктуру и усложняя глобальные рабочие процессы.

Сегментный анализ

По компонентам: услуги стимулируют сложные трансформации

Сегмент решений захватил долю 72,3%, устанавливая базовый уровень для корпоративного принятия. Платформы теперь объединяют ИИ-транскрипцию, цветокоррекцию и очистку прав, делая рынок управления цифровыми активами неотъемлемой частью более широких стеков цифрового опыта. Крупные бренды используют правила оркестрации для автоматической сборки кампанийных комплектов, обеспечивая готовые к регулированию наборы контента. Между тем выручка от услуг прогнозируется превысить программное обеспечение с CAGR 17,9%, поскольку фирмы полагаются на партнеров для разработки таксономий, миграции из фрагментированных архивов и программ обучения пользователей. Управляемые сервисные взаимодействия, которые включают панели управления и отслеживание KPI, становятся стандартом. Внедрения, поддерживаемые специалистами, демонстрируют ROI 196% за счет более быстрого поиска и экономии на соответствии требованиям.

По режиму развертывания: облако открывает непрерывные инновации

Облачные установки представляют 64% выручки 2024 года, потому что обновления поступают беспрепятственно, а общая стоимость на актив падает по мере автоматического масштабирования уровней хранения. Клиенты интегрируют AI Video Intelligence полностью через SaaS API и расширяют свое цифровое присутствие по новым каналам без простоев MediaValet. Локальные установки сохраняются в обороне, правительстве и здравоохранении, но гибридные паттерны набирают обороты, где чувствительные мастер-файлы остаются за брандмауэром, в то время как производные стримятся из региональных облаков. Непрерывная доставка функций, таких как семантический поиск, держит облачную модель впереди, стимулируя CAGR 15,8% и укрепляя превосходство рынка управления цифровыми активами в современных технологических стеках.

По размеру организации: корпоративный масштаб встречает гибкость МСП

Предприятия внесли 68,5% выручки 2024 года, интегрируя DAM с ERP, CRM и мартех-пакетами для глобального управления целостностью бренда. Сложные разрешения отображаются на бизнес-единицы, а ИИ-классификаторы обрабатывают многоязычную разметку. В то же время облачные подписки и low-code коннекторы открывают рынок управления цифровыми активами для МСП, которые ранее полагались на общие диски. Поставщики нацелены на эту когорту с ценообразованием на основе использования и предварительно созданными плагинами творческих инструментов. NYALA Digital Asset AG даже использует токенизированные ценные бумаги для демократизации доступа МСП к капиталу для технологических обновлений, устраняя разрыв финансирования в 800 млрд евро в Европе.

По применению: поддержка маркетинга лидирует в многоканальной трансформации

Приложения поддержки продаж и маркетинга занимали долю 34,7%, поскольку команды развертывают DAM для предоставления согласованных изображений и копий для рекламы, целевых страниц и розничных партнеров. Сервисы рендеринга в реальном времени персонализируют главные баннеры для каждого рыночного сегмента, в то время как рабочие процессы утверждения сокращают циклы запуска. Сегмент вещания и издательского дела расширяется с CAGR 18,6%, потому что редакции и стриминговые сервисы ежедневно обрабатывают терабайты и требуют автоматизированных проверок прав. POLITICO перенесла 190 000 статей в единый хаб для поддержки 56 миллионов ежемесячных посетителей. Размер рынка управления цифровыми активами для этого рабочего процесса прогнозируется расширить, поскольку модели подписки требуют постоянного обновления контента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: медиа и развлечения задают темп

Медиа и развлечения составляют 27,9% расходов, потому что студии, вещатели и издатели игр зависят от сложных жизненных циклов активов. Американский институт кино открыл миллионы архивных активов для сотрудников через открытие с поддержкой ИИ, демонстрируя драматические победы в производительности. Розничная торговля и FMCG являются самым быстрым восходящим с CAGR 17,1%. Глобальная фирма потребительских товаров сэкономила 3 миллиона долларов США ежегодно после подключения своей DAM к цифровой полке, которая сократила время листинга на 68%. Поскольку маркетплейсы налагают более строгие стандарты контента, рынок управления цифровыми активами позволяет брендам мгновенно синхронизировать изображения, обновления упаковки и локализованные этикетки.

Географический анализ

Северная Америка лидировала с долей 38,2% в 2024 году, поскольку предприятия приняли богатые ИИ облачные пакеты и поскольку гипермасштабные поставщики укрепили сертификаты соответствия. DeFi Technologies прогнозировали выручку в 201,07 млн долларов США от продуктов на основе Solana, иллюстрируя глубокую региональную экспертизу в управлении токенизированными активами. Зрелая рекламно-технологическая экосистема региона стимулирует более высокие расходы на контент на пользователя, укрепляя его лидерство на рынке управления цифровыми активами.

Азиатско-Тихоокеанский регион прогнозируется показать CAGR 17,4% до 2030 года. Конференция DAM Sydney 2025 подчеркнула растущий спрос в FMCG, здравоохранении и правительственных программах, стремящихся к многоязычной оркестрации активов. Растущее проникновение смартфонов и социальная коммерция расширяют случаи использования для мгновенной персонализации видео в масштабе. Правительственные инициативы умных городов также поощряют унифицированные контентные хабы для питания приложений государственных услуг.

Рост Европы закреплен в мандатах доступности и строгих рамках конфиденциальности. Размер рынка управления цифровыми активами для готовых к соответствию решений расширяется, поскольку фирмы модернизируют наследственные коллекции с альтернативным текстом и детальным отслеживанием согласия. Поставщики дифференцируются на продвинутых метаданных, версионности и функциях анонимизации для удовлетворения GDPR и региональных законов локализации. Советуют, что раннее соответствие Европейскому акту доступности повышает репутацию бренда и смягчает правовые риски.

Конкурентная среда

Рынок управления цифровыми активами умеренно концентрирован. Adobe, Aprimo, MediaValet, Acquia и Orange Logic коллективно командуют значительным присутствием, но гибкие новички толкают инновационные циклы быстрее. Конкурентная стратегия вращается вокруг трех столпов: глубина ИИ, вертикальные шаблоны и открытые API-экосистемы. Планирующие и критические агенты Aprimo автоматизируют контентные календари и проверки качества, освобождая регулируемые отрасли от ручных аудитов. Acquia расширила свою платформу с помощью AI Video Creator, принося low-code редактирование и автоматизированную цветовую фильтрацию маркетологам.[2] Acquia, "October 2024 Product Release Notes," acquia.com MediaValet партнерство с NVIDIA для ускорения визуального поиска на GPU, в то время как Orange Logic продвигает no-code коннекторы для лабораторного уровня изображения.

Возможности белого пространства включают 3D и AR оркестрацию активов по мере созревания электронной коммерции и визуализации продуктов. Блокчейн-проверенное происхождение привлекает медиа-фирмы, борющиеся с дипфейками. Стартапы используют микросервисы и потребительское ценообразование для выигрыша сделок среднего рынка, бросая вызов действующим игрокам, которые все еще полагаются на монолитные архитектуры. Консолидация продолжалась, когда Hilbert Group приобрела Liberty Road Capital, добавляя экспертизу цифровых активов в свой портфель.[3]Hilbert Group, "Acquisition of Liberty Road Capital," hilbert.group Динамика сигнализирует о гонке вооружений за ИИ-таланты и проприетарные тренировочные данные внутри рынка управления цифровыми активами.

Лидеры отрасли управления цифровыми активами

-

Adobe Inc.

-

Canto Inc.

-

CELUM GmbH

-

Oracle Corporation

-

IBM Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Aprimo представила ИИ-агентов, которые автоматизируют планирование, управление метаданными и соответствие требованиям для регулируемых секторов

- Май 2025: DeFi Technologies подтвердила прогноз выручки на 2025 год в размере 201,07 млн долларов США как крупнейший институциональный менеджер Solana в Северной Америке

- Май 2025: NYALA Digital Asset AG запустила платформу ценных бумаг в рамках Закона Германии об электронных ценных бумагах для расширения финансирования МСП

- Апрель 2025: PFM CRYPTO представила платформу управления цифровыми активами без комиссий с оптимизацией доходов на основе ИИ и 9,2 миллионами пользователей

Область применения глобального отчета по рынку управления цифровыми активами

Исследование отслеживает ключевые рыночные параметры, лежащие в основе факторы роста и основных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста в течение прогнозного периода. Исследование также отслеживает выручку, полученную от решений, используемых различными конечными пользователями по всему миру. Кроме того, исследование предоставляет тенденции рынка управления цифровыми активами вместе с ключевыми профилями поставщиков. Исследование дополнительно анализирует общее влияние COVID-19 на экосистему.

Рынок управления цифровыми активами сегментирован по развертыванию (локальное, облачное (SaaS)), размеру организации (МСП (малые и средние предприятия), крупные предприятия), конечному пользователю (медиа и развлечения, BFSI, правительство, здравоохранение, розничная торговля, производство и другие конечные пользователи) и географии (Северная Америка [США и Канада], Европа [Великобритания, Германия, Франция и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия и остальная часть Азиатско-Тихоокеанского региона], остальной мир [Латинская Америка и Ближний Восток и Африка]). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Локальное |

| Облачное (SaaS) |

| МСП |

| Крупные предприятия |

| Поддержка продаж и маркетинга |

| Рабочие процессы вещания и издательского дела |

| Управление продуктами и электронной коммерцией |

| Репозитории фотографии, графики и дизайна |

| Управление документами и знаниями |

| Медиа и развлечения |

| BFSI |

| Правительство и государственный сектор |

| Здравоохранение и науки о жизни |

| Розничная торговля и FMCG |

| Производство |

| ИТ и телекоммуникации |

| Прочие (образование, некоммерческие) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По компонентам | Решения | |

| Услуги | ||

| По режиму развертывания | Локальное | |

| Облачное (SaaS) | ||

| По размеру организации | МСП | |

| Крупные предприятия | ||

| По применению | Поддержка продаж и маркетинга | |

| Рабочие процессы вещания и издательского дела | ||

| Управление продуктами и электронной коммерцией | ||

| Репозитории фотографии, графики и дизайна | ||

| Управление документами и знаниями | ||

| По отраслям конечных пользователей | Медиа и развлечения | |

| BFSI | ||

| Правительство и государственный сектор | ||

| Здравоохранение и науки о жизни | ||

| Розничная торговля и FMCG | ||

| Производство | ||

| ИТ и телекоммуникации | ||

| Прочие (образование, некоммерческие) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков прогнозируемый размер рынка управления цифровыми активами к 2030 году?

Прогнозируется, что рынок достигнет 12,80 млрд долларов США к 2030 году, отражая CAGR 14,18% от значений 2025 года.

Какой сегмент растет быстрее всего в рамках рынка управления цифровыми активами?

Услуги расширяются быстрее всего с CAGR 17,9%, поскольку предприятия ищут экспертизу для миграций, таксономий и управления изменениями.

Почему облачные развертывания предпочтительны для DAM-платформ?

Облачные модели обеспечивают непрерывные инновации, более низкие первоначальные затраты и глобальную доступность, захватывая 64% выручки 2024 года и растущие с CAGR 15,8%.

Как Европейский акт о доступности влияет на инвестиции в DAM?

Акт предписывает доступные цифровые активы, начиная с июня 2025 года, побуждая европейские организации модернизировать возможности метаданных и автоматизированных подписей.

Какие вертикали конечных пользователей готовы к наивысшему росту?

Прогнозируется, что компании розничной торговли и FMCG покажут CAGR 17,1%, поскольку они связывают DAM с данными о продуктах для питания омниканальной персонализации.

Какую роль играет ИИ в современных DAM-решениях?

ИИ автоматизирует разметку, транскрипцию и проверки качества, сокращая время поиска активов до 40% и обеспечивая гиперперсонализированный опыт в масштабе.

Последнее обновление страницы: