Размер и доля мирового рынка диабетической ретинопатии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.08 Миллиардов долларов США |

| Размер Рынка (2030) | 13.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка диабетической ретинопатии компанией Mordor Intelligence

Рынок диабетической ретинопатии достиг 10,08 млн долларов США в 2025 году и, по прогнозам, расширится до 13,71 млн долларов США к 2030 году, что отражает среднегодовой темп роста 6,35%. Рост обусловлен растущим глобальным бременем диабета, быстрым внедрением скрининга с использованием искусственного интеллекта и более широким выбором терапевтических средств, который теперь включает биологические препараты с пролонгированным высвобождением и генные терапии из исследовательского портфеля. Стареющее население увеличивает спрос: почти 10 миллионов пациентов в Соединенных Штатах и более 100 миллионов по всему миру живут с той или иной формой диабетической ретинопатии. Северная Америка сохраняет лидерство благодаря развитым системам здравоохранения, в то время как Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста по мере масштабирования программ телеофтальмологии среди крупных диабетических популяций. Конкурентная интенсивность резко возросла в 2024 году, когда пять биоаналогов афлиберцепта вышли на рынок США, вызвав ценовую конкуренцию и расширив доступ для пациентов.

Ключевые выводы отчета

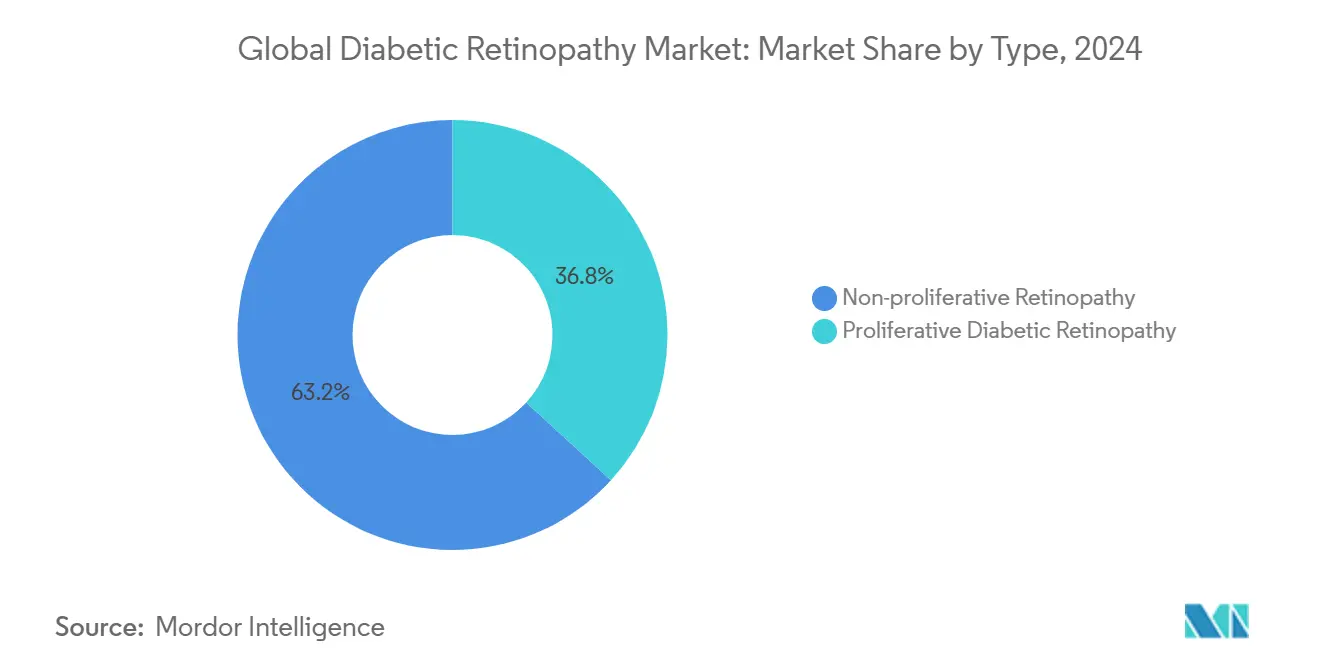

- По стадии заболевания непролиферативная ретинопатия удерживала 63,25% доли рынка диабетической ретинопатии в 2024 году, тогда как прогнозируется, что пролиферативное заболевание будет расти со среднегодовым темпом роста 7,38% до 2030 года.

- По подходу к лечению препараты анти-VEGF занимали 56,25% доли размера рынка диабетической ретинопатии в 2024 году; прогнозируется, что витрэктомия будет развиваться со среднегодовым темпом роста 8,14% между 2025 и 2030 годами.

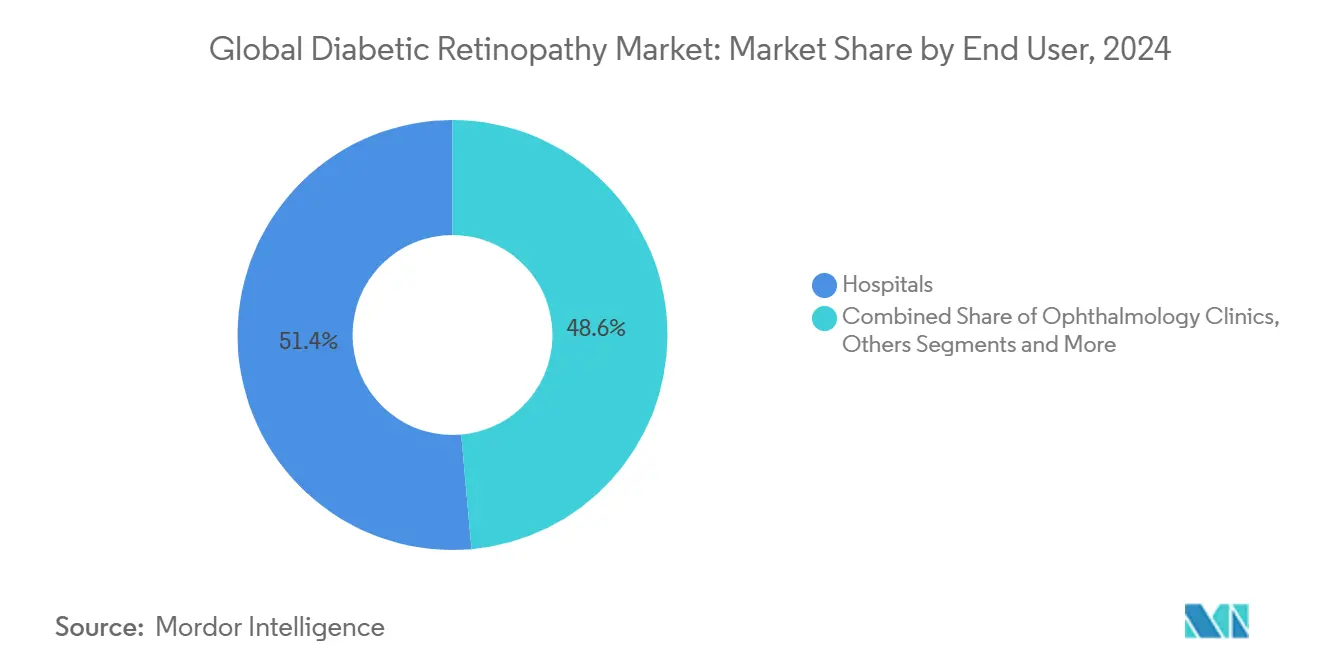

- По конечным пользователям больницы лидировали с 51,40% доли выручки в 2024 году, в то время как офтальмологические клиники готовы к расширению со среднегодовым темпом роста 7,75% до 2030 года.

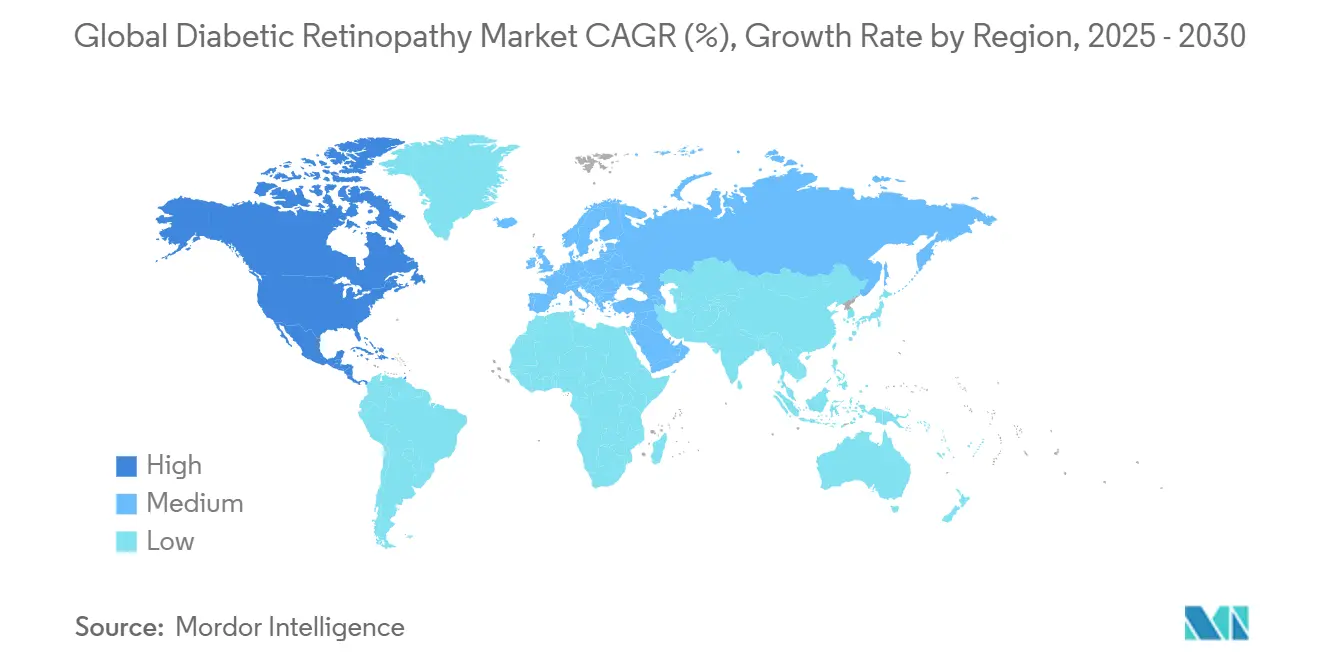

- По географии Северная Америка захватила 43,35% рынка диабетической ретинопатии в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста 8,25% в период 2025-2030 годов.

Тренды и аналитика мирового рынка диабетической ретинопатии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность диабета и более раннее скрининг | +1.8% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Средний срок (2-4 года) |

| Стареющее население увеличивает случаи угрозы зрению | +1.2% | Северная Америка и ЕС, распространение на развитые страны Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Расширение показаний и возмещения для долгодействующих биологических препаратов анти-VEGF | +1.5% | Глобально, во главе с Северной Америкой и Европой | Короткий срок (≤ 2 лет) |

| Внедрение ретинального скрининга с ИИ в клиниках первичной медицинской помощи | +0.9% | Глобально, ранние достижения в Северной Америке, внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Рост программ телеофтальмологии в регионах с ограниченными ресурсами | +0.7% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Венчурное финансирование регенеративных клеточных и генных терапий для ДР | +0.4% | Глобально, сосредоточено в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность диабета и более раннее скрининг

Данные Международной федерации диабета предвидят, что 12% взрослого населения мира будет жить с диабетом к 2045 году, увеличивая поддающуюся лечению группу для рынка диабетической ретинопатии [1]International Diabetes Federation, "IDF Diabetes Atlas," idf.org. Мета-анализы подтверждают показатели заболеваемости выше 22% в множественных программах скрининга, подчеркивая постоянную нагрузку во всех регионах. Инструменты ИИ, которые обеспечивают чувствительность 92-93%, теперь обнаруживают микроаневризмы при обычных посещениях первичной медицинской помощи, перенося диагностику на более ранние, более поддающиеся лечению стадии. Национальная сеть телеофтальмологии Чили сократила направления к специалистам до 15%, сохраняя при этом охват, показывая масштабируемое раннее выявление в условиях ограниченных ресурсов.

Стареющее население увеличивает случаи угрозы зрению

Пациенты с диабетом более 10 лет имеют в 4,36 раза более высокие шансы развития ретинопатии, и большинство из них старше 60 лет. Китай сообщает о распространенности между 24,7% и 43,1%, подчеркивая связь старения и продолжительности в регионе. Женщины-пациентки показали большее увеличение слепоты, что предполагает необходимость стратегий ухода, специфичных по полу. Спрос на витрэктомию отражает эти тенденции, расширяясь на 8,14% ежегодно, поскольку пожилые пациенты представляют сложные пролиферативные заболевания.

Расширение показаний и возмещения для долгодействующих биологических препаратов анти-VEGF

Пять американских биоаналогов афлиберцепта получили одобрение FDA в 2024 году, создавая давление снижения цен и более широкое покрытие плательщиками. Susvimo от Genentech получил разрешение на непрерывную доставку с двумя пополнениями в год, а Eylea HD от Regeneron находится на приоритетном рассмотрении для более длительных интервалов дозирования, оба напрямую адресуют 46% показатель прекращения, наблюдаемый при диабетическом макулярном отеке.

Внедрение ретинального скрининга с ИИ в клиниках первичной медицинской помощи

AEYE Health получила разрешение FDA на первый полностью автономный алгоритм ИИ, который требует только одного изображения на глаз, достигая 99% возможности получения изображения и более 92% чувствительности. Менее 5% американских диабетиков получили доступ к скринингу с ИИ между 2019-2023 годами, оставляя существенные возможности для расширения. План Индии сканировать 1 миллиард глаз за 10 лет иллюстрирует масштабируемость ИИ в сочетании с недорогими портативными камерами. Реальные чешские данные показывают, что ИИ превосходит общих офтальмологов по чувствительности, повышая приверженность к последующему наблюдению на 89%.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка ретинальных специалистов на развивающихся рынках | -1.1% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Высокая нагрузка лечения и плохая приверженность к режимам инъекций | -0.8% | Глобально, с наибольшим влиянием в пожилых популяциях | Средний срок (2-4 года) |

| Задержанные регулятивные пути для первых в своем классе биоаналогов | -0.6% | Глобально, с ранним влиянием в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Ограниченные реальные доказательства для новых комбинированных терапий | -0.4% | Глобально, сосредоточено на развитых рынках с продвинутыми системами здравоохранения | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка ретинальных специалистов на развивающихся рынках

Прогнозируется, что Соединенные Штаты столкнутся с 12% падением предложения офтальмологов против 24% роста спроса к 2035 году, а сельские округа могут удовлетворить только 26-29% своих кадровых потребностей [2]American Academy of Ophthalmology, "Ophthalmologist Workforce Projections," aaojournal.org . Азиатско-Тихоокеанский регион показывает еще более острые разрывы, поскольку распространенность диабета растет быстрее, чем подготовка специалистов, побуждая правительства финансировать телемедицинские центры и триаж с ИИ для расширения охвата. Арканзас продемонстрировал масштабируемое покрытие, используя общегосударственный телеретинальный скрининг, связанный с городскими центрами сетчатки, подход, который теперь копируется в Латинской Америке и Южной Азии.

Высокая нагрузка лечения и плохая приверженность к режимам инъекций

Реальные аудиты обнаруживают, что 46% пациентов с диабетическим макулярным отеком прекращают анти-VEGF терапию по крайней мере один раз, что в два раза превышает отсев, наблюдаемый при возрастной макулярной дегенерации. Ежемесячные визиты в кабинет, стоимость и сопутствующие заболевания - все это подрывает приверженность. Резервуары непрерывной доставки, такие как Susvimo, Eylea HD с расширенным интервалом и одноразовая генная терапия RGX-314, направлены на облегчение этого бремени и уже показывают превосходную долговечность в испытаниях.

Сегментный анализ

По типу: доминирование непролиферативной формы стимулирует раннее вмешательство

Непролиферативное заболевание составляло 63,25% доли рынка диабетической ретинопатии в 2024 году, подчеркивая влияние скрининга, который теперь захватывает патологию раньше. Системы ИИ, обнаруживающие тонкие микроаневризмы, переводят больше пациентов в профилактические пути ухода, а не в хирургию на поздней стадии. Пролиферативные случаи, хотя и меньше, будут расти со среднегодовым темпом роста 7,38%, поскольку старение и продолжительность заболевания питают продвинутую патологию, расширяя спрос на хирургию и регенеративные терапии.

Клиническое управление резко различается. Непролиферативные пациенты получают пользу от системных агентов, таких как фенофибрат, который сократил прогрессирование на 27% в испытаниях. Пролиферативное заболевание все больше включает витрэктомию, самую быстрорастущую модальность со среднегодовым темпом роста 8,14%. Ранние данные генной терапии показывают 2-ступенчатое улучшение DRSS у 20% пролеченных непролиферативных пациентов, предполагая будущие режимы, специфичные для стадии заболевания. Размер рынка диабетической ретинопатии для пролиферативных вмешательств, прогнозируется, будет опережать общий рост, несмотря на текущую меньшую базу сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к лечению: лидерство анти-VEGF сталкивается с нарушением от препаратов с пролонгированным высвобождением

Препараты анти-VEGF удерживали 56,25% размера рынка диабетической ретинопатии в 2024 году благодаря укоренившейся знакомости врачей и широкой поддержке руководящих принципов [3]Food and Drug Administration, "FDA Approvals of Aflibercept Biosimilars," fda.gov . Сегмент поворачивается к долговечности. Резервуар Susvimo требует двух пополнений в год, а Vabysmo предлагает ингибирование двойного пути, оба отнимают долю от ежемесячных инъектабельных препаратов.

Объем витрэктомии будет расширяться быстрее всего со среднегодовым темпом роста 8,14%, поскольку хирурги лечат сложные тракционные отслойки при пролиферативном заболевании, причем Япония сообщает о 97,3% успехе одной операции. Стероидные имплантаты заполняют нишу для отека, вызванного воспалением, снижая частоту инъекций с 4,7 до 1,4 ежегодно. Лазерная фотокоагуляция остается полезной в комбинированных протоколах; мета-анализы показывают, что ранибизумаб плюс лазер дает лучшее зрение, чем монотерапия в отдельных случаях. В целом рынок диабетической ретинопатии продолжает смещаться от частых инъекций к более долгодействующим биологическим препаратам, хирургии и, в конечном счете, одноразовой генной терапии.

По конечным пользователям: доминирование больниц смещается к росту специализированных клиник

Больницы командовали 51,40% долей рынка диабетической ретинопатии в 2024 году благодаря доступу к операционным для витрэктомии и мультидисциплинарному управлению сопутствующими заболеваниями. Процедурно-тяжелые пролиферативные случаи укрепляют силу больниц, однако ценовое давление поощряет миграцию к амбулаторным условиям.

Офтальмологические клиники будут расти со среднегодовым темпом роста 7,75%, усиленные консолидацией, которая создает общенациональные сети ретинального ухода, такие как покупка Cencora компании Retina Consultants of America за 5,1 млрд долларов США. Амбулаторные хирургические центры набирают обороты, поскольку устройства с пролонгированным высвобождением, такие как Susvimo, могут быть имплантированы в кабинетах малых процедур. Скрининг с ИИ теперь запускается в кабинетах первичной медицинской помощи, направляя положительные случаи к специалистам по сетчатке, базирующимся в клиниках, расширяя воронку направлений. Эти изменения производят более распределенную модель ухода, сохраняя при этом доминирование больниц для самых сложных операций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 43,35% доли рынка диабетической ретинопатии в 2024 году, поддерживаемая ранним внедрением устройств с разрешением FDA, быстрым внедрением биоаналогов и щедрым покрытием плательщиками. Регион принимает 71,15% глобальных исследовательских публикаций по диабетическим заболеваниям глаз с 2012-2021 годов, укрепляя свое инновационное лидерство. Надвигающийся 30% дефицит в предложении офтальмологов к 2035 году сдерживает рост, особенно в сельских районах, и подогревает спрос на теле-ретинальные решения.

Ожидается, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,25% до 2030 года, самым высоким из всех регионов, движимый заболеваемостью диабетом и большими популяционными базами. Распространенность диабетической ретинопатии в Китае до 43,1% среди диабетиков подчеркивает неудовлетворенную потребность региона. План Индии сканировать 1 миллиард глаз с помощью портативных камер с поддержкой ИИ подчеркивает широкомасштабное внедрение цифрового здравоохранения. Расширение государственного возмещения и растущий медицинский туризм дополнительно стимулируют рост.

Европа демонстрирует стабильный рост благодаря силе надежных универсальных систем здравоохранения и быстрой интеграции биоаналогов. Латинская Америка использует телеофтальмологию, что иллюстрируется сетью Чили, которая обнаруживает ретинопатию у 22% обследованных диабетиков, сокращая при этом ненужные направления. Ближний Восток и Африка остаются зарождающимися, но привлекательными из-за высокой распространенности диабета в странах Персидского залива и постепенных инвестиций в инфраструктуру специализированной помощи.

Конкурентный ландшафт

Рынок диабетической ретинопатии показывает умеренную консолидацию. Топ-участники включают Genentech (Susvimo, биоаналоги ранибизумаба), Regeneron (Eylea, Eylea HD), Roche (Vabysmo), Novartis (Beovu), Bayer, AbbVie/REGENXBIO (RGX-314) и развивающихся разработчиков биоаналогов. Пять биоаналогов афлиберцепта, одобренных в 2024 году - Yesafili, Opuviz, Enzeevu, Pavblu и один безымянный - применяют ценовое давление, но расширяют доступ.

Дифференциация теперь сосредоточена на долговечности. Система доставки через порт Susvimo и расширенные интервалы Eylea HD устанавливают новые ожидания лечения. Vabysmo от Roche использовала двойное ингибирование для достижения продаж в 847 миллионов швейцарских франков в Q1 2024, доказывая быстрое внедрение врачами.

M&A и партнерства преобразуют предоставление услуг. Приобретение Cencora компании Retina Consultants of America строит национальную клиническую платформу, в то время как AEYE Health объединяется с Optomed для коммерциализации портативных камер с поддержкой ИИ. Генная терапия представляет следующий конкурентный рубеж; программа Фазы 3 RGX-314 нацелена на установление одноразового лечения, которое могло бы изменить будущую динамику доли.

Лидеры мировой индустрии диабетической ретинопатии

-

Regeneron Pharmaceuticals, Inc.

-

Alimera Sciences

-

Oxurion NV.

-

Abbvie Inc.

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: FDA одобрила Susvimo от Genentech для диабетической ретинопатии, первую терапию непрерывной доставки, требующую одного пополнения каждые девять месяцев после положительных результатов исследования Pavilion.

- Апрель 2025: Vantage ввела дозу первому субъекту в исследовании Фазы II диабетической ретинопатии, исследующем инновационного терапевтического кандидата.

- Январь 2025: AbbVie и REGENXBIO объявили планы начать исследования Фазы 3 генной терапии RGX-314 с использованием системы SCS Microinjector для одноразового лечения.

- Май 2024: AEYE Health и Optomed получили разрешение FDA на портативную фундус-камеру Optomed Aurora с интегрированным ИИ для автономного скрининга.

Охват отчета о мировом рынке диабетической ретинопатии

Согласно охвату отчета, диабетическая ретинопатия относится к осложнению диабета, которое поражает глаза. ДР приводит к повреждению кровеносных сосудов светочувствительной ткани в задней части глаза (сетчатки). Первоначально диабетическая ретинопатия может не вызывать симптомов или только легкие проблемы со зрением. Но в конечном итоге она может вызвать слепоту. Рынок диабетической ретинопатии сегментирован по типу (пролиферативная диабетическая ретинопатия, непролиферативная ретинопатия), подходу к лечению (препараты анти-VEGF, интравитреальные инъекции стероидов, лазерная хирургия и витрэктомия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тренды для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для указанных сегментов.

| Пролиферативная диабетическая ретинопатия |

| Непролиферативная ретинопатия |

| Препараты анти-VEGF |

| Интравитреальные инъекции стероидов |

| Лазерная хирургия |

| Витрэктомия |

| Больницы |

| Офтальмологические клиники |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Пролиферативная диабетическая ретинопатия | |

| Непролиферативная ретинопатия | ||

| По подходу к лечению | Препараты анти-VEGF | |

| Интравитреальные инъекции стероидов | ||

| Лазерная хирургия | ||

| Витрэктомия | ||

| По конечным пользователям | Больницы | |

| Офтальмологические клиники | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер мирового рынка диабетической ретинопатии?

Размер рынка диабетической ретинопатии составлял 10,08 миллионов долларов США в 2025 году и прогнозируется достичь 13,71 миллионов долларов США к 2030 году.

Кто являются ключевыми игроками на мировом рынке диабетической ретинопатии?

Regeneron Pharmaceuticals, Inc., Alimera Sciences, Oxurion NV., Abbvie Inc. и F. Hoffmann-La Roche Ltd являются основными компаниями, работающими на мировом рынке диабетической ретинопатии.

Какой регион растет быстрее всего на мировом рынке диабетической ретинопатии?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет самую большую долю на мировом рынке диабетической ретинопатии?

Северная Америка удерживала 43,35% глобальной выручки в 2024 году, движимая развитой инфраструктурой ухода и быстрым внедрением скрининга на основе ИИ.

Как новые биологические препараты изменяют рынок диабетической ретинопатии?

Долгодействующие платформы, такие как Susvimo от Genentech и Eylea HD от Regeneron, снижают частоту инъекций, улучшая приверженность и укрепляя свое конкурентное положение.

Последнее обновление страницы: