Размер и доля рынка стоматологических шприцов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

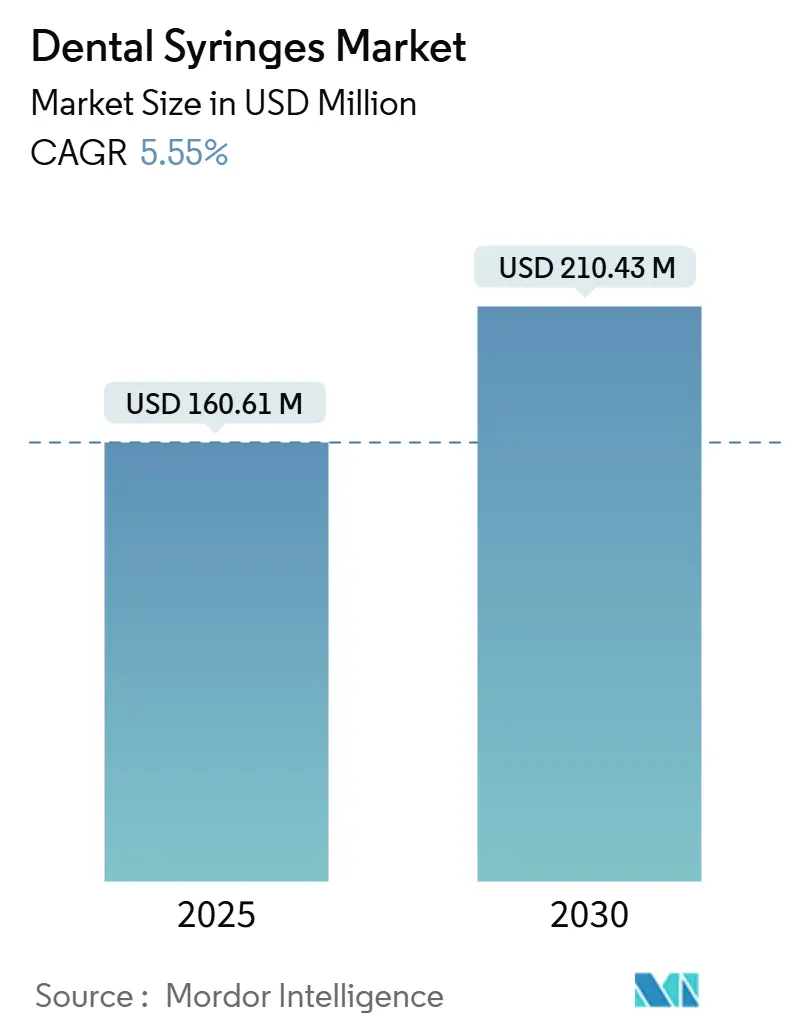

| Размер Рынка (2025) | 160.61 Миллион долларов США |

| Размер Рынка (2030) | 210.43 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических шприцов от Mordor Intelligence

Рынок стоматологических шприцов составил 160,61 млн долл. США в 2025 году и, по прогнозам, достигнет 210,43 млн долл. США к 2030 году, развиваясь с CAGR 5,55%. Рост отражает более строгие требования к инфекционному контролю, расширение популяции пожилых людей, нуждающихся в протезировании, и постепенное внедрение компьютерно-управляемых систем доставки местных анестетиков. Повышенная осведомленность после недавних глобальных событий в области здравоохранения подтолкнула стоматологов к использованию одноразовых устройств и RFID-отслеживаемых инструментов, упрощающих соблюдение правил стерилизации CDC. Страховщики также влияют на спрос: 65% взрослых американцев имели стоматологическое покрытие в 2024 году, и 91% теперь считают стоматологические осмотры обязательной профилактической помощью. Со стороны предложения производители переконструируют продукты на основе биоразлагаемых пластиков и легких металлов для соответствия предстоящему Регламенту ЕС по упаковке и упаковочным отходам. Тарифы, введенные в апреле 2025 года, и нестабильные цепи поставок нержавеющей стали побуждают практики диверсифицировать источники снабжения и ускорять групповые закупки.

Ключевые выводы отчета

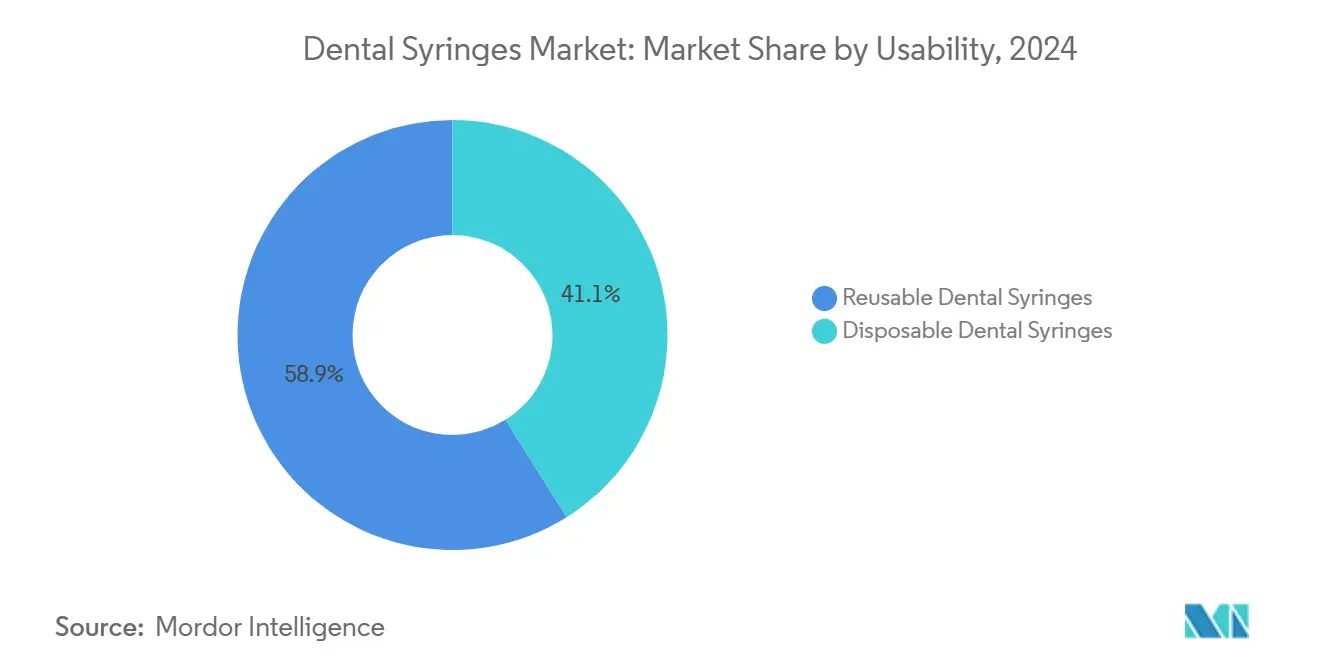

- По применимости многоразовые устройства занимали 58,91% доли рынка стоматологических шприцов в 2024 году, в то время как одноразовые, по прогнозам, будут расширяться с CAGR 6,61% до 2030 года.

- По типу продукта аспирационные модели лидировали с 62,21% доли выручки в 2024 году, в то время как неаспирационные устройства, по прогнозам, будут расти с CAGR 6,45%.

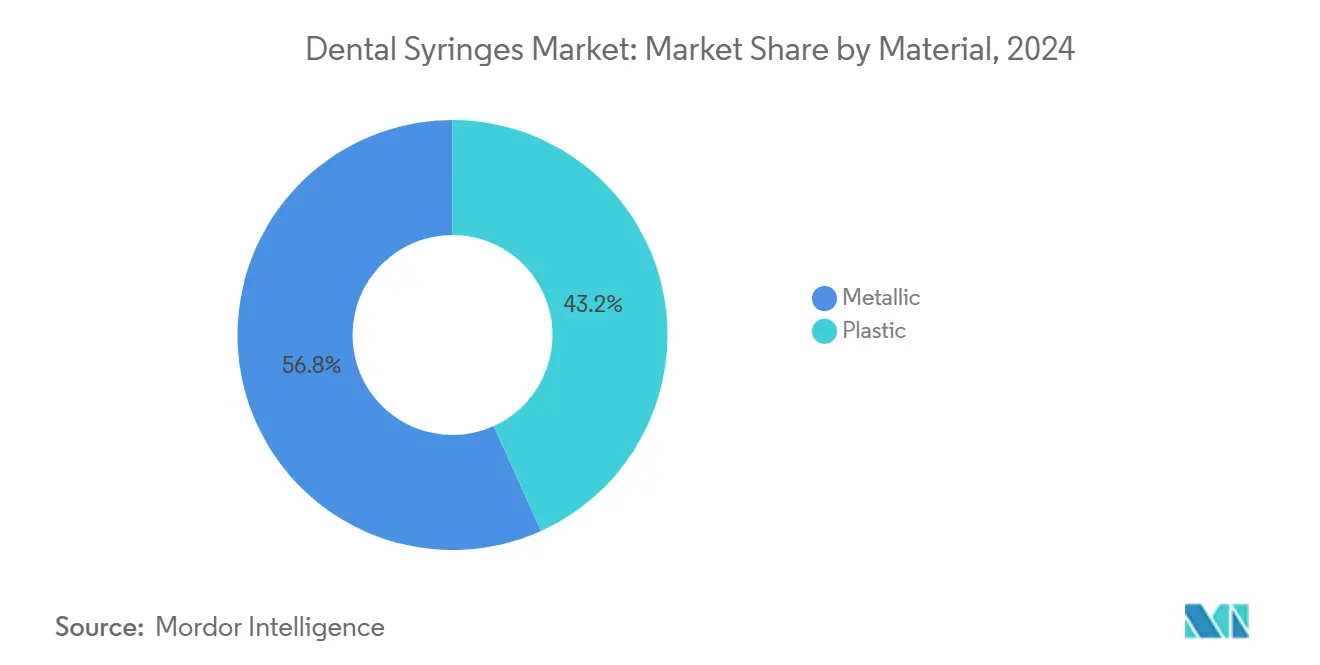

- По материалу металлические форматы составляли 56,76% размера рынка стоматологических шприцов в 2024 году, а пластики продвигаются с CAGR 6,37% к 2030 году.

- По конечному пользователю больницы и клиники контролировали 49,54% выручки 2024 года, в то время как лаборатории готовы к самому быстрому CAGR 6,32%.

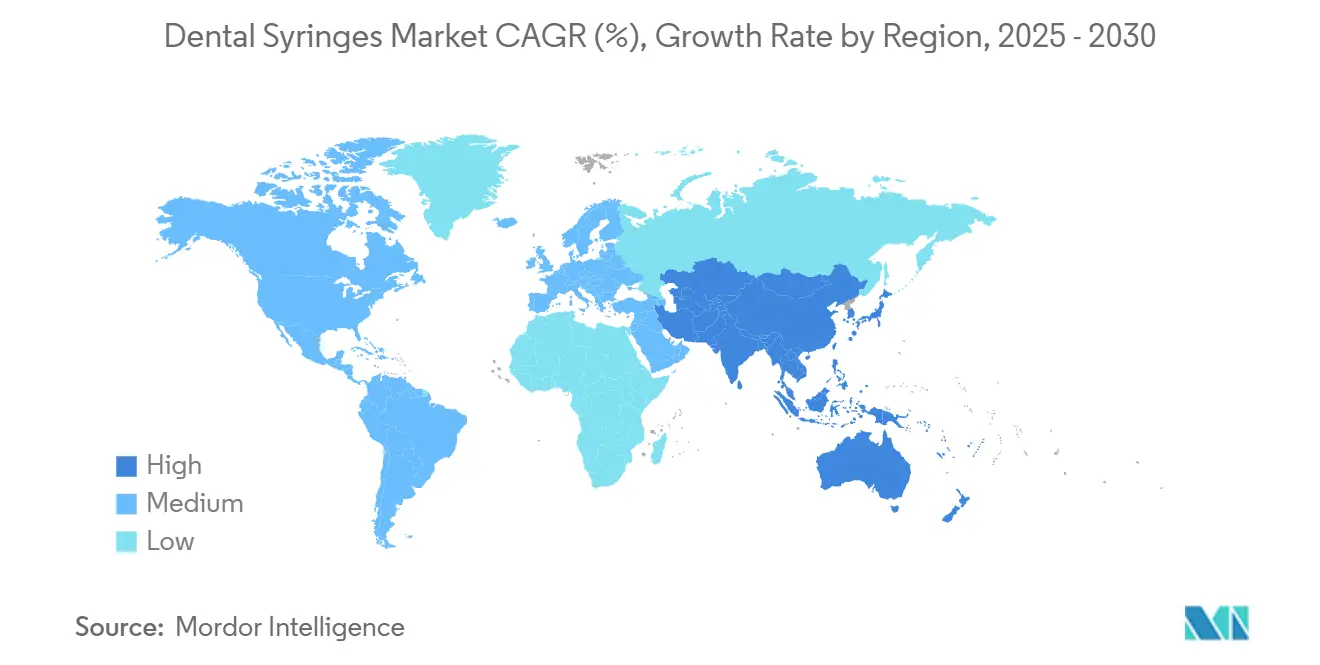

- По географии Северная Америка внесла 43,43% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, покажет наивысший CAGR 6,56% к 2030 году.

Глобальные тенденции и аналитика рынка стоматологических шприцов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население расширяет протезную нагрузку | +1.2% | Основа - Северная Америка и Европа, глобальное распространение | Долгосрочно (≥ 4 лет) |

| Растущая распространенность кариеса и пародонтоза | +0.9% | Большее влияние в Азиатско-Тихоокеанском регионе и БВА | Среднесрочно (2-4 года) |

| Быстрый переход к одноразовым безопасным шприцам | +1.4% | Лидируют Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Рост стоматологического туризма в АТЭС и ЦВЕ | +0.7% | Основа - Азиатско-Тихоокеанский регион, распространение в Центральной и Восточной Европе | Среднесрочно (2-4 года) |

| Цифровая доставка анестезии у кресла | +0.8% | Ранние последователи - Северная Америка и ЕС, развивающиеся рынки АТЭС | Среднесрочно (2-4 года) |

| Мандаты на RFID-отслеживание инструментов | +0.3% | Клиники с высоким доходом в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население расширяет протезную нагрузку

Взрослые в возрасте 60 лет и старше уже насчитывают 1,0 млрд человек и превысят 1,4 млрд к 2030 году. Протезные вмешательства, доминирующие в этой когорте, требуют точной доставки анестетиков, подталкивая клиники к принятию передовых решений рынка стоматологических шприцов, таких как компьютерно-управляемые устройства местной анестезии [1]Rakhee Patel, Healthy ageing and oral health: priority, policy and public health,

BDJ Open, nature.com. В Малайзии взрослые в возрасте 25-54 лет формируют самую большую группу пациентов, дополнительно напрягая пропускную способность кабинетов. Стоматологические страховщики подчеркивают связь между здоровьем полости рта и системным здоровьем, стимулируя профилактические визиты и укрепляя спрос на премиальные шприцы. Практики, следовательно, предпочитают эргономичные конструкции, которые выполняют множественные инъекции без усталости пользователя. По мере роста полноарочных реставраций стандартом становятся конструкции шприцов с высокой прозрачностью цилиндра и контролируемой аспирацией [2]Delta Dental Plans Association, "State of America's Oral Health and Wellness Report 2024," deltadental.com .

Растущая распространенность кариеса и пародонтоза

Более 280 млн пожилых людей во всем мире сталкиваются с нелеченым кариесом или заболеванием десен. Обновленные руководящие принципы CDC предусматривают, что картриджные шприцы должны стерилизоваться между пациентами, а иглы и анестетические картриджи остаются одноразовыми [3]Centers for Disease Control and Prevention, "CDC Summary of Infection Prevention Practices in Dental Settings," cdc.gov . Развивающиеся экономики сообщают о более быстрой заболеваемости из-за сладких диет и ограниченной профилактики, открывая пространство для рентабельных, но соответствующих требованиям шприцов. Телестоматология обеспечивает более раннюю диагностику среди молодых взрослых, создавая больше возможностей для минимально инвазивных реставраций, которые все еще нуждаются в местной анестезии. Вмешательства на ранней стадии, такие как восстановление полостей без сверления, осуществляемые продуктами типа Curodont Repair Fluoride Plus, сокращают время у кресла, но сложные случаи продолжают полагаться на аспирационные устройства, подтверждающие безопасное размещение.

Быстрый переход к одноразовым безопасным шприцам для инфекционного контроля

CDC заявляет, что одноразовые инструменты 'не должны переобрабатываться', что ускоряет переход к одноразовым изделиям. Линейки TruTip Plus Colors и NeoTip от Pac-Dent иллюстрируют, как производители интегрируют внутренности из нержавеющей стали с цветными пластиковыми внешними частями для поддержания жесткости при облегчении утилизации. Исследования демонстрируют, что многоразовые наконечники сохраняют бактериальную нагрузку, несмотря на стерилизацию, усиливая переход к одноразовым. Регламент ЕС, согласно которому вся медицинская упаковка должна быть перерабатываемой к 2030 году, катализирует НИОКР в области PLA и PHA шприцов, которые биоразлагаются без ущерба для производительности. Поставщики рынка стоматологических шприцов балансируют срок годности, стоимость и устойчивость, поскольку клиники взвешивают инфекционный контроль против целей по отходам.

Рост стоматологического туризма в АТЭС и ЦВЕ

Чертеж ухода за полостью рта Малайзии позиционирует страну как центр стоматологического туризма к 2027 году и приоритизирует премиальную доставку анестезии для успокоения приезжающих пациентов. Румынские клиники сотрудничают с туристическими агентствами для продления пиковых сезонов и привлечения сложных восстановительных случаев, полагающихся на высокоточные шприцы. Международные клиенты ожидают протоколы инфекции уровня США или ЕС, побуждая учреждения использовать одноразовые аспирационные устройства, упакованные в защищенные от вскрытия пакеты. Клиники также интегрируют рабочие процессы CAD/CAM у кресла, поэтому поставщики шприцов объединяют одноразовые изделия со сканерами и имплантационными наборами для захвата downstream выручки в рамках рынка стоматологических шприцов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированных стоматологов в регионах с низким доходом | -0.8% | Азиатско-Тихоокеанский регион, БВА, сельские зоны по всему миру | Долгосрочно (≥ 4 лет) |

| Первоначальная стоимость электронных и умных шприцов | -0.6% | Большее давление на чувствительных к цене рынках | Среднесрочно (2-4 года) |

| Регулятивные ограничения на одноразовые пластики | -0.4% | Первопроходцы ЕС и экологически ориентированные рынки | Среднесрочно (2-4 года) |

| Нестабильные поставки медицинской нержавеющей стали | -0.3% | Глобальные производственные центры | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных стоматологов в регионах с низким доходом

Многие развивающиеся экономики регистрируют менее одного стоматолога на 10 000 жителей. ВОЗ отмечает, что географические и экономические барьеры удерживают пожилых людей от своевременной помощи. Ограниченная учебная мощность задерживает принятие передовых компьютерно-управляемых устройств, которые требуют инструктажа по настройкам аспирации и скорости потока. Правительства отвечают финансированием мобильных клиник, но фокусируют расходы на основных инструментах. В свою очередь, производители шприцов поставляют упрощенные металлические форматы, которые выдерживают суровую переработку и соответствуют тонким операционным бюджетам в индустрии стоматологических шприцов.

Первоначальная стоимость электронных и умных шприцов

Системы, такие как STA или Wand, могут стоить несколько тысяч долларов, которые небольшие практики могут не окупить быстро. 10% тариф, применяемый к импорту в США в апреле 2025 года, дополнительно завышает ценники оборудования. Некоторые клиники договариваются о финансировании поставщиков или схемах групповых покупок, хотя растущие процентные ставки повышают общие затраты на владение. Поставщики внедрили модульные обновления, чтобы стоматологи могли начинать с ручных аспирационных рукояток и позже добавлять цифровые блоки управления, не отказываясь от предыдущих инвестиций. Эти многоуровневые пакеты формируют траектории принятия на рынке стоматологических шприцов.

Сегментный анализ

По применимости: одноразовые изделия набирают обороты инфекционного контроля

Многоразовые устройства сохранили 58,91% выручки в 2024 году, выигрывая от хорошо налаженных инфраструктур автоклавов. В том же году одноразовые изделия быстро росли, поскольку размер рынка стоматологических шприцов для одноразовых форматов зафиксировал CAGR 6,61%, отражая повышенную бдительность инфекционного контроля. Практики с нагрузкой пациентов, превышающей 30 ежедневных инъекций, ссылаются на узкие места стерилизаторов, таким образом предпочитая цветные одноразовые цилиндры, которые сокращают время оборота.

Принятие одноразовых изделий сталкивается с экологической критикой; рамочная программа ЕС заставляет перерабатываемую упаковку к 2030 году, побуждая поставщиков запускать PLA и PHA цилиндры, которые соответствуют целям компостируемости. Большие групповые практики заключают многолетние контракты для стабилизации ценообразования и гарантии поставок. Многоразовые изделия все еще доминируют там, где капитальные бюджеты покрывают передовые мойки-дезинфекторы и где экономия единичных затрат превосходит кадровые ограничения. Возникают гибридные стратегии, при которых клиники используют металлические аспирационные рукоятки в паре с одноразовыми иглами и картриджами для баланса безопасности и устойчивости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: доминирование аспирационных сталкивается с цифровыми нарушениями

Аспирационные модели захватили 62,21% доли рынка стоматологических шприцов в 2024 году, потому что они позволяют клиницистам убедиться, что они не находятся в кровеносном сосуде перед инъекцией. Неаспирационные конструкции привлекают молодых практиков, ищущих более простое обращение во время рутинных композитов и профилактики.

Цифровые платформы CCLAD включают датчики давления, которые могут идентифицировать различия тканей без ручной аспирации. В сочетании с иглами узкого калибра эти системы обеспечивают почти безболезненную инфильтрацию, что расширяет принятие пациентами в элективной косметической работе. Безыгольные устройства, такие как светодиодный Nuralyte, обещают дальнейшие нарушения; однако показания остаются ограниченными поверхностными лечениями, а принятие зависит от предстоящего одобрения FDA. Традиционные аспирационные шприцы теперь интегрируют силиконовое покрытие и уменьшенное трение поршня для поддержания релевантности в эволюционирующем рынке стоматологических шприцов.

По материалу: металлическая прочность против пластиковых инноваций

Металлические цилиндры обеспечили 56,76% выручки в 2024 году благодаря своей долговечности и совместимости с автоклавами. Проблемы поставок специальной нержавеющей стали спровоцировали переход к упрочненным алюминиевым и титановым сплавам, которые сбривают вес рукоятки на 25% без ущерба для жесткости.

Пластики продвигаются с CAGR 6,37%, поднимаемые преимуществами стоимости и ростом в одноразовых протоколах. Биопластики завоевывают регулятивное одобрение, но сталкиваются с ограничениями выпуска, заставляя производителей смешивать PLA с переработанным PET для более широкой доступности. Будущие конструкции могут включать композитные интерьеры, выложенные тонкими стальными рукавами, для доставки металлоподобной аспирации при сокращении содержания сырой стали. Материальные инновации обеспечивают конкурентное ценообразование и дифференцируют бренды на рынке стоматологических шприцов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: лаборатории выступают как катализатор роста

Больницы и клиники удерживали 49,54% выручки в 2024 году из-за их прямого интерфейса с пациентами. Стоматологические лаборатории показывают наивысший CAGR 6,32%, потому что фрезерование у кресла и немедленные протезные услуги теперь требуют возможности анестезии на месте.

Интегрированные в лабораторию цифровые рабочие процессы полагаются на быстрое время установки, поэтому персонал предпочитает шприцы с предварительно навинченными иглами и калиброванными картриджами, которые минимизируют прерывания. Академические программы принимают премиальные аспирационные рукоятки для обучения студентов, подпитывая базовый спрос. Рост организаций стоматологических услуг централизует закупки, что благоприятствует поставщикам, способным объединять шприцы с борами, датчиками изображения и блоками CAD/CAM, приводя к консолидированному объему в размере рынка стоматологических шприцов для многодисциплинарных учреждений.

Географический анализ

Северная Америка генерировала 43,43% выручки 2024 года, поскольку строгие протоколы CDC и широкое страховое покрытие поддерживали принятие премиальных устройств. Компьютерно-управляемые системы обычны в больших групповых практиках, и 91% взрослых приравнивают стоматологические визиты к ежегодным физическим осмотрам, что поддерживает объемы процедур. Тарифы, введенные в апреле 2025 года, повышают стоимость оборудования, поэтому дистрибьюторы диверсифицируются в сторону источников в Мексике и Вьетнаме для поддержания широты каталога. Solventum, выделенная из 3M, показала 335 млн долл. США продаж стоматологических решений в Q1-2024, несмотря на 1,8% падение выручки, демонстрируя устойчивость на региональном рынке стоматологических шприцов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 6,56% к 2030 году. Малайзия иллюстрирует тенденцию: сектор стоматологических услуг на 2,8 млрд долл. США к 2027 году с частными клиниками, владеющими 70% долей. Растущие доходы среднего класса повышают спрос на косметическую ортодонтию и имплантологию, обе полагающиеся на точную местную анестезию. Стоматологический туризм смешивает гостиничные восстановительные апартаменты с протоколами инфекции, соответствующими ЕС, заставляя учреждения предпочитать одноразовые аспирационные шприцы, упакованные в штрих-кодированные отрывные пакеты. Отечественные производители поставляют рентабельные полистирольные цилиндры, в то время как импортеры продают премиальные устройства CCLAD, создавая многоуровневые возможности внутри рынка стоматологических шприцов.

Европа поддерживает последовательный рост, поскольку повестка дня циркулярной экономики переформирует выбор материалов. Регламент ЕС по упаковке и упаковочным отходам заставляет производителей переконструировать компоненты для переработки к 2030 году. Германия пилотирует муниципальный сбор биопластиков клинического класса, давая ранним переходчикам преимущество бренда. Клиники во Франции и Скандинавии рекламируют углеродно-нейтральные реставрации, что, в свою очередь, благоприятствует корпусам шприцов PLA или PHA. Восточная Европа набирает обороты от входящих стоматологических туристов, ищущих доступные полноарочные имплантаты, стимулируя продажи среднего класса аспирационных устройств. Ближний Восток и Африка регистрируют ускоряющийся спрос, особенно в странах GCC, которые сочетают медицинский туризм с роскошным гостеприимством. Южная Америка демонстрирует постепенные приросты, с Бразилией и Аргентиной, использующими местное производство пластиков для стабилизации цепей поставок в рамках рынка стоматологических шприцов.

Конкурентная среда

Рынок стоматологических шприцов умеренно фрагментирован. Глобальные многонациональные корпорации конкурируют со специализированными брендами, каждый стремится дифференцироваться через функции инфекционного контроля, эргономические улучшения и цифровую интеграцию. Solventum повторно вошла в сегмент как независимая медицинская компания в апреле 2024 года и теперь выделяет больше капитала на НИОКР для биоразлагаемых одноразовых изделий. Dentsply Sirona использует свой портфель изображения и фрезерования для кросс-продажи шприцов в комплекте с наборами CAD/CAM, усиливая блокировку экосистемы.

Производители инвестируют 3-5% выручки в устойчивость цепи поставок после того, как нехватка нержавеющей стали и смол выявила уязвимости. Аддитивное производство используется для прототипирования поршней с низким трением и легких рукояток, которые сокращают использование материала на 15%. Компании также интегрируют генеративный ИИ для оптимизации прогнозов спроса и сокращения инвентарных буферов. Нишевые фирмы разрабатывают безыгольные решения, такие как светодиодные или TENS-основанные устройства анестезии, которые могут каннибализировать простые инфильтрационные применения, но все еще сосуществуют с аспирационными шприцами для хирургической работы. Регулятивная ясность улучшилась после того, как ADA предложила стандарт ANSI/ADA № 34, выравнивающий картриджные шприцы с ISO 9997:2020; раннее соответствие дает поставщикам маркетинговое преимущество.

Стратегические альянсы растут, поскольку поставщики сотрудничают с преобразователями упаковки для совместного проектирования перерабатываемых блистерных упаковок, которые проходят ускоренные тесты старения. Некоторые бренды пилотируют контракты с оплатой за использование, где практики платят по количеству инъекций, а не за предварительную покупку оборудования. Практика предлагает предсказуемый денежный поток для клиник и более глубокие пользовательские данные для поставщиков, укрепляя привязанность в рамках рынка стоматологических шприцов.

Лидеры индустрии стоматологических шприцов

-

Dentsply Sirona

-

A. Titan Instrument Inc

-

Septodont

-

Solventum

-

Ultradent Products

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Американская стоматологическая ассоциация выпустила проект стандарта ANSI/ADA № 34, который гармонизируется с

- Июнь 2024: Pac-Dent запустила TruTip Plus Colors и NeoTip одноразовые наконечники воздух/вода шприца с внутренностями из нержавеющей стали для улучшения жесткости.

- Апрель 2024: 3M завершила выделение Solventum, которая теперь управляет портфелем стоматологических решений как независимое предприятие.

Объем глобального отчета по рынку стоматологических шприцов

В соответствии с объемом отчета стоматологический шприц - это шприц, используемый стоматологами для обезболивания различных областей рта пациента в подготовке к процедурам ухода за полостью рта. Он используется стоматологами для инъекции анестетика. Рынок стоматологических шприцов сегментирован по продукту (многоразовые стоматологические шприцы, одноразовые стоматологические шприцы и другие продукты), типу (аспирационные стоматологические шприцы и неаспирационные стоматологические шприцы), материалу (металлические стоматологические шприцы и пластиковые стоматологические шприцы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Многоразовые стоматологические шприцы |

| Одноразовые стоматологические шприцы |

| Аспирационные |

| Неаспирационные |

| Металлические |

| Пластиковые |

| Стоматологические больницы и клиники |

| Стоматологические лаборатории |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применимости | Многоразовые стоматологические шприцы | |

| Одноразовые стоматологические шприцы | ||

| По типу продукта | Аспирационные | |

| Неаспирационные | ||

| По материалу | Металлические | |

| Пластиковые | ||

| По конечному пользователю | Стоматологические больницы и клиники | |

| Стоматологические лаборатории | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка стоматологических шприцов?

Рынок стоматологических шприцов оценивался в 160,61 млн долл. США в 2025 году и, по прогнозам, достигнет 210,43 млн долл. США к 2030 году с CAGR 5,55%.

Какой регион лидирует на рынке стоматологических шприцов?

Северная Америка лидирует с 43,43% выручки благодаря строгим протоколам CDC и широкому страховому покрытию.

Почему одноразовые стоматологические шприцы набирают популярность?

Руководящие принципы контроля заболеваний от CDC предписывают, что одноразовые устройства не должны переобрабатываться, побуждая клиники принимать одноразовые шприцы, которые снижают риск перекрестного загрязнения.

Какую долю занимают аспирационные шприцы?

Аспирационные модели захватили 62,21% доли рынка стоматологических шприцов в 2024 году, потому что они позволяют клиницистам проверить безопасные места инъекций.

Как экологические регламенты будут влиять на дизайн продукта?

Правила ЕС, требующие перерабатываемую упаковку к 2030 году, ускоряют переход к PLA и PHA биопластикам и мотивируют производителей переконструировать компоненты для цикличности.

Какой сегмент конечных пользователей растет быстрее всего?

Стоматологические лаборатории являются самым быстрорастущим конечным пользователем, расширяясь с CAGR 6,32%, поскольку цифровые рабочие процессы у кресла интегрируют доставку анестезии в лабораторные услуги.

Последнее обновление страницы: