Размер и доля рынка программного обеспечения нейронных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

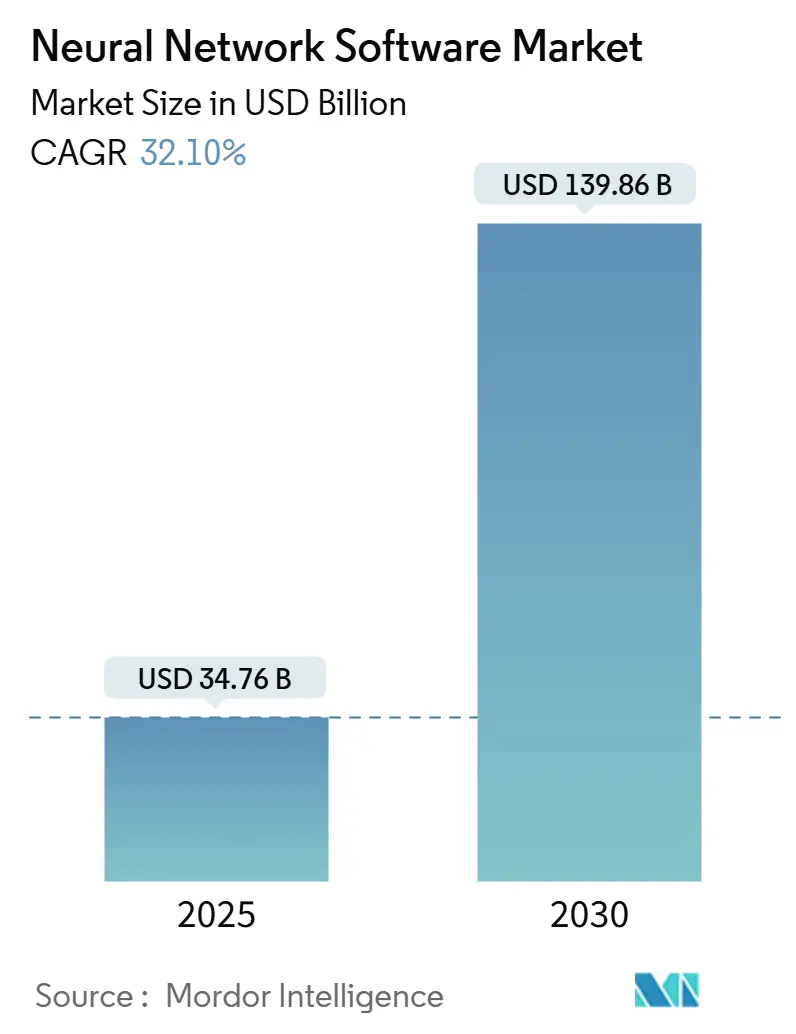

| Размер Рынка (2025) | 34.76 Миллиардов долларов США |

| Размер Рынка (2030) | 139.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.10% CAGR |

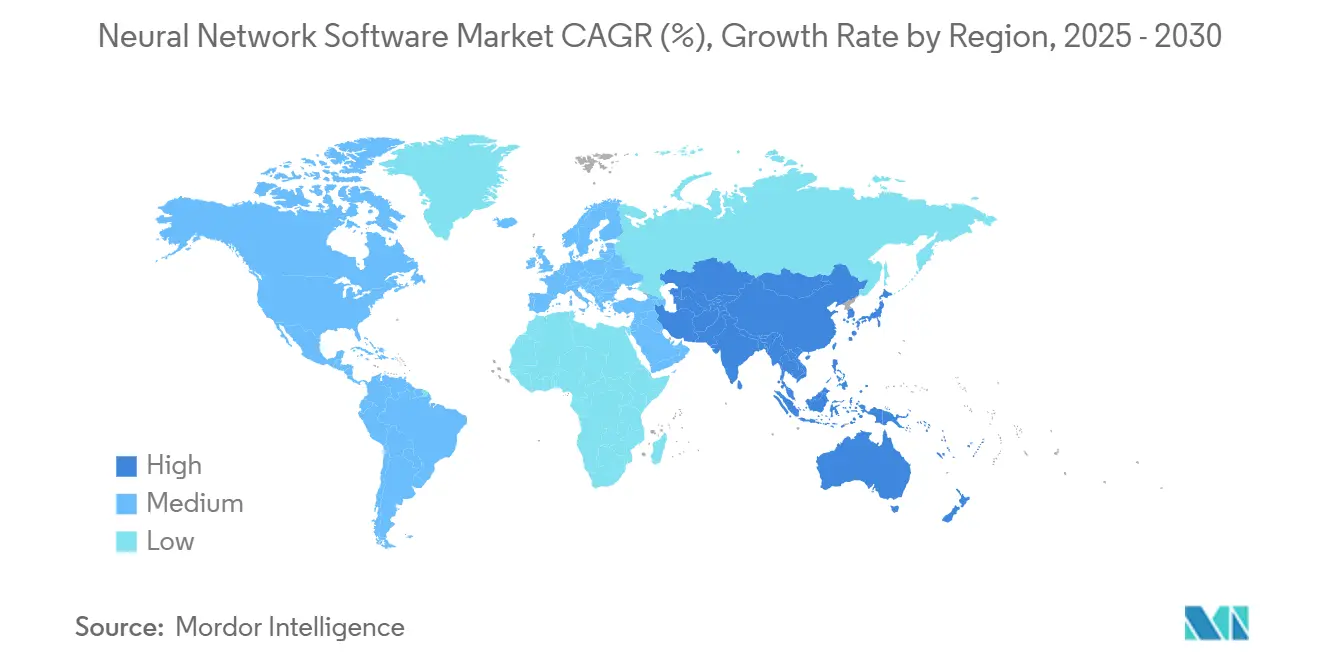

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

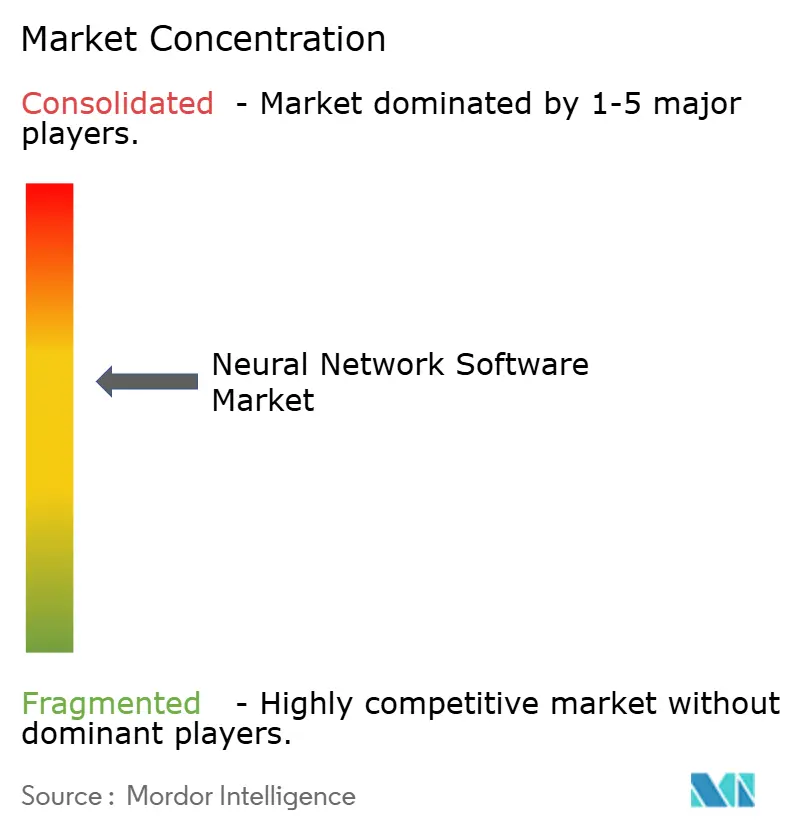

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка программного обеспечения нейронных сетей от Mordor Intelligence

Размер рынка программного обеспечения нейронных сетей оценивается в 34,76 млрд долл. США в 2025 году и, как ожидается, достигнет 139,86 млрд долл. США к 2030 году при совокупном среднегодовом темпе роста 32,10% в прогнозируемый период (2025-2030). Расширение ускоряется по мере того, как предприятия переходят от концептуальных проектов к полномасштабному развертыванию, поддерживаемому программами суверенного ИИ, экосистемами базовых моделей и облачными платформами, которые снижают барьеры для внедрения. Скачок доходов OpenAI с 5,5 млрд долл. США в декабре 2024 года до 10 млрд долл. США в июне 2025 года иллюстрирует растущий коммерческий спрос на крупномасштабные развертывания нейронных сетей. Азиатско-Тихоокеанский регион является самой быстрорастущей географией, поскольку Китай, Япония, Индия и Южная Корея локализуют большие языковые модели и создают национальные облака ИИ. Тенденции по компонентам показывают, что программные инструменты сохраняют мажоритарную долю, однако услуги расширяются быстрее, поскольку предприятия ищут экспертизу в области интеграции и оптимизации. Конкуренция продолжает усиливаться: облачные гипермасштабируемые провайдеры, поставщики корпоративного программного обеспечения и специализированные ИИ-компании соревнуются в дифференциации по эффективности моделей, управлению и отраслевым решениям.

Ключевые выводы отчета

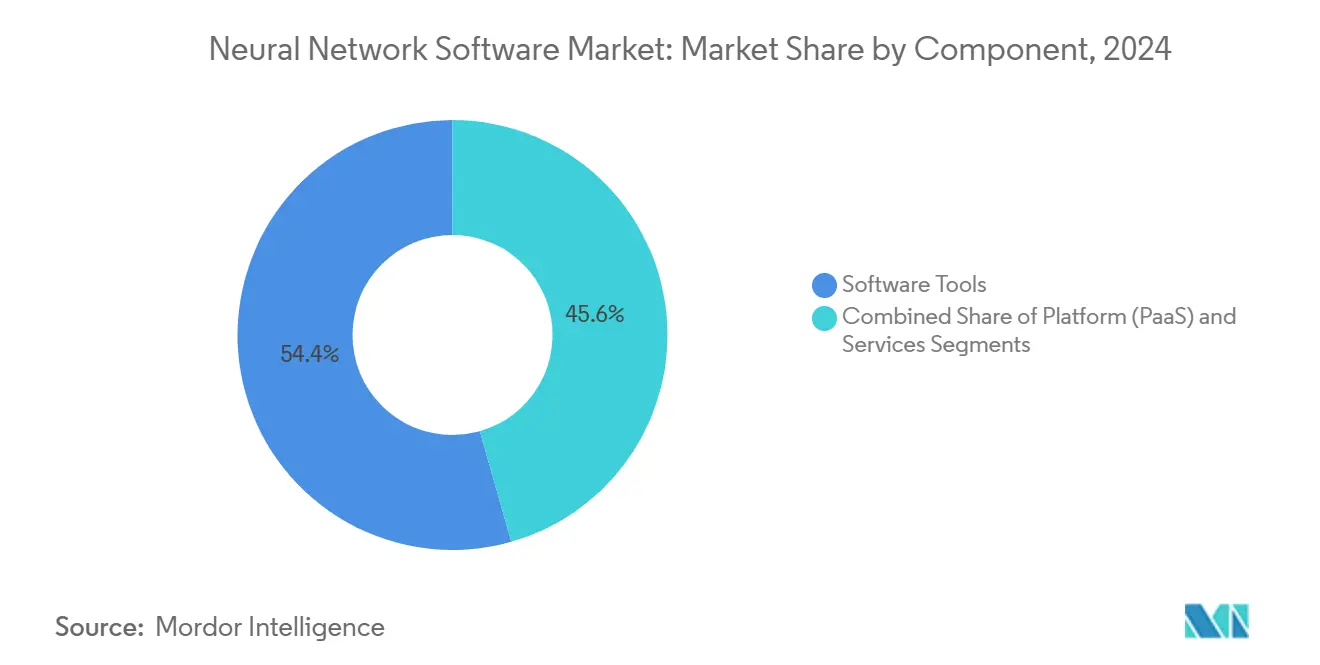

- По компонентам программные инструменты занимали 54,4% доходов 2024 года, в то время как услуги прогнозируются к расширению с совокупным среднегодовым темпом роста 35,4% до 2030 года.

- По режиму развертывания облачные решения заняли 61,3% доли рынка программного обеспечения нейронных сетей в 2024 году, тогда как гибридные архитектуры прогнозируются к росту с совокупным среднегодовым темпом роста 34,8% до 2030 года.

- По типу интеллектуальный анализ и архивирование данных лидировали с долей доходов 38,7% в 2024 году; программное обеспечение для оптимизации ожидается к продвижению с совокупным среднегодовым темпом роста 34,2% до 2030 года.

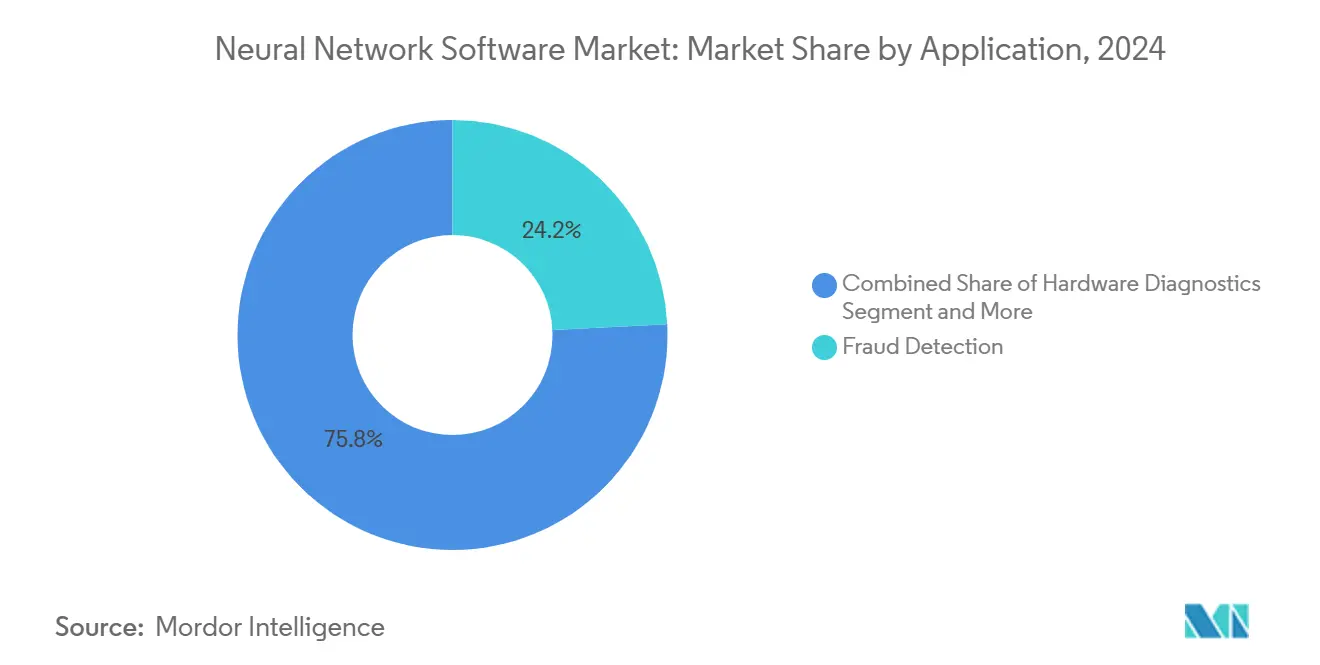

- По применению обнаружение мошенничества составило 24,2% доходов 2024 года; прогнозируемое обслуживание прогнозируется к записи совокупного среднегодового темпа роста 35,6% до 2030 года.

- По сектору конечных пользователей БФУС представлял 23,4% доли размера рынка программного обеспечения нейронных сетей в 2024 году, в то время как обрабатывающая промышленность ожидается к расширению с совокупным среднегодовым темпом роста 34,6% до 2030 года.

- По географии Северная Америка захватила 38,06% доходов в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого быстрого совокупного среднегодового темпа роста 35,7% до 2030 года.

Тенденции и инсайты глобального рынка программного обеспечения нейронных сетей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Облачные ИИ-платформы демократизируют нейронные сети | +8.2% | Глобально, более сильное внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущий корпоративный спрос на прогнозную аналитику | +7.5% | Глобально, под руководством производственных центров в АТЭС и Северной Америке | Короткий срок (≤2 лет) |

| Растущая доступность больших данных и GPU | +6.8% | Северная Америка и АТЭС в основе, сдерживается ограничениями поставок | Средний срок (2-4 года) |

| Базовые модели создают новый спрос на инструментарий | +5.9% | Глобально, сосредоточено в технологически передовых регионах | Долгий срок (≥4 лет) |

| Рынки моделей с открытым исходным кодом ускоряют внедрение | +4.1% | Глобально, особенно сильно в сообществах разработчиков | Короткий срок (≤2 лет) |

| Инициативы суверенного ИИ нуждаются в локальных стеках нейронных сетей | +3.7% | Европа, АТЭС и отдельные развивающиеся рынки | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Облачные ИИ-платформы демократизируют доступ

Корпоративные расходы на генеративный ИИ растут на 30% в 2025 году, поскольку компании среднего рынка принимают управляемые платформы, которые устраняют капитальные барьеры. Покупка Neural Magic компанией Red Hat добавляет оптимизированные библиотеки вывода в ее гибридный облачный набор, обеспечивая эффективные развертывания в частных кластерах. [1]Red Hat, "Red Hat Announces Definitive Agreement to Acquire Neural Magic," redhat.com Сервис AI Anywhere от Rackspace упаковывает предварительно созданные модели с предсказуемым ценообразованием по подписке, делая сложные архитектуры нейронных сетей достижимыми для компаний, не имеющих внутренней экспертизы. [2]Rackspace Technology, "Enhance AI Performance in Private Cloud With Rackspace AI," rackspace.com Семейство Gemini от Google расширяет демократизацию, встраивая API генерации текста в изображения и видео внутри стандартных облачных консолей, позволяя разработчикам тестировать мультимодальный вывод без специализированной инфраструктуры. Эти платформенные движения сокращают время до создания ценности и расширяют рынок программного обеспечения нейронных сетей среди новых корпоративных пользователей.

Растущий корпоративный спрос на прогнозную аналитику

Производители переходят от реактивного к проактивному обслуживанию, поскольку нейронные сети достигают 94% точности в прогнозировании неисправностей. Завод BMW в Регенсбурге предотвращает свыше 500 минут годового нарушения сборки, анализируя существующие данные компонентов, подтверждая сильную рентабельность инвестиций в промышленных контекстах. [4]BMW Group, "Smart Maintenance Using Artificial Intelligence," press.bmwgroup.com General Motors сократил неожиданное простое время на 15% и сэкономил 20 млн долл. США ежегодно после связывания IoT-сенсоров с ИИ-управляемыми планировочными двигателями. Финансовые институты видят параллельные преимущества с гибридными моделями глубокого обучения, улавливающими 98,7% мошеннических платежей. Такие четкие экономические выгоды ускоряют циклы закупок программного обеспечения и повышают ожидания для быстрой поддержки развертывания от поставщиков.

Растущая доступность больших данных и GPU

Глобальная вычислительная мощность ИИ прогнозируется к росту в десять раз к 2027 году, при поддержке достижений в чип-узлах и продвинутой упаковке, однако поставки остаются ограниченными, поскольку NVIDIA контролирует 88% объема дискретных GPU и зависит от ограниченных линий CoWoS. Дефицит создает двухуровневый аппаратный рынок, где богатые ресурсами фирмы преследуют пограничные модели, в то время как другие полагаются на меньшие архитектуры. GPU Intel Arc в паре с PyTorch снижают входные затраты, расширяют выбор оборудования. Чистым результатом является продолжающееся расширение мощностей, но также повышенный интерес к эффективному сжатию моделей, которое сохраняет высокую производительность на ограниченных ресурсах, поддерживая импульс рынка программного обеспечения нейронных сетей.

Базовые модели создают новый спрос на инструментарий

DBRX от Databricks показывает, как открытые базовые модели позволяют предприятиям тонко настраивать собственные данные, сохраняя при этом право собственности, сокращая расходы на привязку к поставщику. TorchTitan достигает на 65% более быстрого обучения на 128 GPU, подчеркивая потребность в оркестровке распределенного обучения. Слои управления созревают параллельно; IBM watsonx.governance автоматизирует контрольные точки соответствия Закону об ИИ ЕС, обеспечивая соответствие моделей мандатам прозрачности. [3]IBM Staff, "IBM watsonx.governance," IBM, ibm.com Эти специализированные инструментарии создают новые пулы доходов в MLOps, наблюдаемости и политических движках, расширяя след рынка программного обеспечения нейронных сетей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит талантов в области глубокого обучения MLOps | -4.8% | Глобально, наиболее остро в Европе и Северной Америке | Средний срок (2-4 года) |

| Бремя конфиденциальности данных и управления | -3.2% | Европа (GDPR) с расширяющимся глобальным влиянием | Долгий срок (≥4 лет) |

| Волатильность цепочки поставок GPU увеличивает затраты | -2.9% | Глобально, концентрированное воздействие на вычислительно-интенсивные приложения | Короткий срок (≤2 лет) |

| Энергетическая и ESG-проверка тренировочных рабочих нагрузок | -1.7% | Развитые рынки, обеспечивающие мандаты устойчивости | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит талантов в области глубокого обучения MLOps

Только 28% пользователей ИИ нанимают специализированных MLOps-инженеров, и 75% европейских работодателей столкнулись с трудностями заполнения ИИ-ролей в 2024 году, подчеркивая постоянный разрыв в навыках. Технологические гиганты теперь поставляют сертификационные учебные планы для ускорения переквалификации, однако учебные планы не могут соответствовать быстрым изменениям фреймворков. Без достаточного количества практиков для операционализации моделей временные рамки развертывания удлиняются и доходы от services растут, ограничивая краткосрочные выгоды рынка программного обеспечения нейронных сетей даже при росте спроса.

Бремя конфиденциальности данных и управления

Закон об ИИ ЕС вводит обязательные оценки рисков и раскрытие информации, увеличивая накладные расходы на соответствие. Финансовые институты в Азии избегают ИИ для задач AML, поскольку устаревшие системы не могут удовлетворить тесты происхождения данных. GDPR дополнительно заставляет конфиденциальность-сохраняющий вывод, побуждая инвестиции в мониторинг моделей и методы синтетических данных. Меньшие фирмы сталкиваются с более высокими пропорциональными затратами, отговаривая от раннего принятия, несмотря на сильный интерес, и тем самым сдерживая расширение рынка программного обеспечения нейронных сетей.

Сегментный анализ

По компонентам: стабильность программного обеспечения и подъем услуг

Программные фреймворки, библиотеки и наборы AutoML поставили 54,4% доходов 2024 года, подчеркивая их роль как структурной основы рынка программного обеспечения нейронных сетей. Основные комплекты разработки, такие как TensorFlow, PyTorch и JAX остаются незаменимыми, однако покупатели все больше требуют модули "под ключ", которые сокращают циклы экспериментов. Услуги, включая профессиональное консультирование и управляемые операции, растут с совокупным среднегодовым темпом роста 35,4%, поскольку фирмы передают интеграцию, настройку и управление жизненным циклом на аутсорсинг.

Управляемые услуги захватили дополнительные выгоды, равные 35,4% размера рынка программного обеспечения нейронных сетей в 2024 году, поскольку облачные провайдеры встроили ИИ-специалистов внутри подписочных пакетов для ускорения времени до производства. Команды профессиональных услуг реагируют на специфические потребности секторов-например, соответствие медицинской визуализации-дополнительно повышая долю услуг. На протяжении прогнозируемого окна дифференциация поставщиков будет зависеть от глубины домена и ценообразования, основанного на результатах, а не только от лицензирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму развертывания: гибридная гибкость поддерживает суверенный ИИ

Публичное облако сохранило 61,3% доли рынка программного обеспечения нейронных сетей в 2024 году, поскольку гипермасштабируемые провайдеры предлагают эластичные вычисления для обучения и вывода. Предприятия используют кластеры GPU по требованию, избегая предварительных капитальных затрат. Однако суверенитет, задержка и регулятивные требования сдвигают рост к гибридным развертываниям, прогнозируемым с совокупным среднегодовым темпом роста 34,8% до 2030 года.

Гибридные архитектуры позволяют данным находиться на месте или в частных облаках, в то время как обучение моделей происходит в масштабируемых публичных средах. Операторы финансовых услуг и здравоохранения принимают эту топологию для защиты конфиденциальных данных при использовании облачного масштаба. Растущее использование конфиденциальных вычислений и федеративного обучения будет усиливать гибридный спрос, изменяя планирование ресурсов для поставщиков.

По типу: двигатели оптимизации набирают импульс

Приложения интеллектуального анализа и архивирования данных контролировали 38,7% доходов в 2024 году, отражая укоренившееся использование для обнаружения паттернов в больших наборах данных. Визуализация и аналитические панели управления переводят выходы нейронных сетей в действенные insights для бизнес-пользователей, закрепляя их место в аналитических стеках.

Программное обеспечение для оптимизации растет быстрее всего с совокупным среднегодовым темпом роста 34,2%, нацеливаясь на маршрутизацию цепочек поставок, планирование производства и распределение ресурсов. Раннее принятие в автомобильных сборочных линиях показывает прогнозные алгоритмы, сокращающие время переналадки и показатели брака, приводя к прямой экономии затрат. Поскольку цели бережливого производства и ESG сходятся, спрос на модули оптимизации добавит свежие слои к рынку программного обеспечения нейронных сетей.

По применению: прогнозируемое обслуживание взлетает

Обнаружение мошенничества доминировало с долей 24,2% в 2024 году, поддержанное фокусом БФУС на мониторинге транзакций. Точность выше 98% теперь является базовыми ставками, подталкивая поставщиков к объяснимым ИИ-дополнениям.

Прогнозируемое обслуживание составляет лишь долю сегодня, но добавляет самый высокий дополнительный вес к размеру рынка программного обеспечения нейронных сетей, растя с совокупным среднегодовым темпом роста 35,6%. Производители промышленного оборудования и процессинговые производители встраивают нейронные сети в пограничные шлюзы для предвидения неисправностей за дни вперед, сдерживая простои и затраты на запасы. Успешные пилоты в автомобильной, химической и горнодобывающей отраслях зажигают корпоративные развертывания, обеспечивая надежный будущий спрос.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сектору конечных пользователей: производство растет, БФУС удерживает позиции

БФУС сохранил 23,4% доходов в 2024 году через широкое принятие в мошенничестве, кредитном скоринге и алго-торговле. Обязательства регулятивной отчетности поддерживают стабильные расходы.

Производство прогнозируется к демонстрации совокупного среднегодового темпа роста 34,6%, поскольку проекты Индустрии 4.0 сходятся с развертываниями IoT-сенсоров. Сегмент захватил 34,6% нового размера рынка программного обеспечения нейронных сетей между 2024 и 2025 годами, движимый наборами мониторинга состояния, которые поставляют измеримые выгоды выходов. Переход от концептуального доказательства к заводскому развертыванию питает многолетние подписочные обязательства, консолидируя отношения с поставщиками.

Географический анализ

Северная Америка удерживала 38,06% доходов в 2024 году благодаря установленной экосистеме венчурного капитала, передовой облачной инфраструктуре и плотным пулам талантов. Удвоение годовой возвратной выручки OpenAI до 10 млрд долл. США подчеркивает коммерческую зрелость, в то время как гипермасштабируемые провайдеры постоянно расширяют управляемые ИИ-портфели. Канада использует академические кластеры в Монреале и Торонто, однако зависимость от производства чипов в Азии ограничивает амбиции суверенных вычислений. Мексика использует ближний шоринг для интеграции решений нейронных сетей в логистику и автомобильное производство, укрепляя региональные цепочки поставок.

Прогнозируется рост Азиатско-Тихоокеанского региона с совокупным среднегодовым темпом роста 35,7%, при этом размер рынка программного обеспечения нейронных сетей подскочит до 300 млрд долл. США к 2030 году, поскольку Китай, Япония, Индия и Южная Корея реализуют национальные облака ИИ. Китай лидирует в 37 из 44 критических дисциплин R&D, направляя государственное финансирование на промышленные обновления ИИ. Япония принимает первый офис OpenAI в Индо-Тихоокеанском регионе, подтверждая местный спрос на корпоративные GPT-решения, которые уважают лингвистические нюансы и законы о резидентности данных. Индия питает стартапы через правительственные песочницы, в то время как Австралия и Сингапур инвестируют в исследования безопасности и управления, создавая диверсифицированные региональные возможности.

Европа преследует технологическую автономию через проекты суверенного ИИ. NVIDIA поставляет свыше 3000 экзафлопс кластеров Blackwell европейским партнерам дата-центров, формируя континентальный хребет для регулируемых ИИ-рабочих нагрузок. Облако промышленного ИИ Германии и хабы размещения моделей под руководством телекоммуникаций Франции добавляют глубину. Однако дефицит талантов сохраняется, при этом 75% работодателей не могут укомплектовать ИИ-роли, приводя к инфляции зарплат и трансграничной миграции. Строгие GDPR и предстоящие требования Закона об ИИ благоприятствуют поставщикам, предлагающим инструменты управления, формируя приоритеты закупок.

Конкурентный ландшафт

Рынок программного обеспечения нейронных сетей остается умеренно фрагментированным. Облачные гипермасштабируемые провайдеры используют интегрированные стеки, объединяя вычисления, фреймворки и управляемые услуги под ценообразованием на основе потребления. Поставщики корпоративных приложений нацеливаются на секторальные требования; например, SAP встраивает нейронные сети в производственные модули S/4HANA. Чистые ИИ-фирмы, такие как DataRobot, командуют премиальными оценками, отражая аппетит инвесторов к доменно-агностическим AutoML и MLOps-наборам.

Стратегические слияния растут. Приобретение Neural Magic компанией Red Hat обеспечивает технологию разреженно-матричного вывода, которая сокращает задержку моделей на стандартных CPU, дифференцируя производительность гибридного облака. IBM интегрирует watsonx.governance с основными продуктами каталога данных, позиционируя управление как катализатор кросс-продаж. Партнерства также важны: NVIDIA выравнивается с европейскими правительствами для встраивания систем Blackwell внутри суверенных дата-центров, в то время как Databricks и Hugging Face совместно разрабатывают оптимизированные трансформерные конвейеры для регулируемых отраслей.

Технологическая дифференциация смещается от сырых баллов бенчмарка к эффективности и управлению. Модель смеси экспертов DeepSeek достигла почти пограничной производительности всего с 5,6 млн долл. США в расходах на обучение, доказывая возможность экономически эффективных инноваций и усиливая конкурентное давление на вычислительно-тяжелых инкумбентов. Поставщики теперь подчеркивают квантизацию, обрезку и дистилляцию наборов инструментов наряду с панелями наблюдаемости для обеспечения ответственного ИИ. Ограничения цепочки поставок вокруг GPU повышают программное обеспечение, которое максимизирует пропускную способность на дефицитном оборудовании, создавая премию на алгоритмы эффективности.

Лидеры индустрии программного обеспечения нейронных сетей

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: OpenAI достиг 10 млрд долл. США в годовой возвратной выручке и преследовал раунд финансирования на 40 млрд долл. США под руководством SoftBank при оценке 300 млрд долл. США.

- Март 2025: NVIDIA заключила партнерство с европейскими нациями для развертывания свыше 3000 экзафлопс систем Blackwell для суверенной ИИ-инфраструктуры.

- Февраль 2025: DataRobot выпустил инструменты мониторинга генеративного ИИ, которые позволяют вмешательство в реальном времени для обеспечения результатов в корпоративных средах.

- Январь 2025: DeepSeek запустил чат-бот с открытым исходным кодом с архитектурой смеси экспертов из 671 миллиарда параметров, обучение за всего 5,6 млн долл. США.

- Ноябрь 2024: Red Hat согласился приобрести Neural Magic для улучшения вывода генеративного ИИ в гибридных облаках.

- Май 2024: DataRobot добавил функции наблюдаемости ИИ с живым откатом для неправильно ведущих себя моделей.

Объем отчета о глобальном рынке программного обеспечения нейронных сетей

Комбинация программного обеспечения и оборудования, известная как "программное обеспечение нейронных сетей" (ПО НС), моделируется после нейронов, похожих на человеческий мозг. Искусственные нейронные сети (ИНС), набор программных концепций, полученных из биологических мозговых сетей, могут быть смоделированы, исследованы и использованы с помощью ПО НС. Иногда термин "нейронная сеть" относится к ИНС, созданной с использованием нескольких техник глубокого обучения.

Рынок программного обеспечения нейронных сетей сегментирован по применению (обнаружение мошенничества, диагностика оборудования, управление портфелем), сектору конечных пользователей (БФУС, здравоохранение, розничная торговля, оборонные агентства) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Южная Корея, Китай, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Программные инструменты | Фреймворки и библиотеки |

| Платформы AutoML | |

| Платформа (PaaS) | |

| Услуги | Управляемые услуги |

| Профессиональные услуги |

| Облако |

| Локальное развертывание |

| Гибридное |

| Интеллектуальный анализ и архивирование данных |

| Аналитическое программное обеспечение |

| Программное обеспечение для оптимизации |

| Программное обеспечение для визуализации |

| Обнаружение мошенничества |

| Диагностика оборудования |

| Финансовое прогнозирование |

| Оптимизация изображений |

| Прогнозируемое обслуживание |

| Обработка естественного языка |

| Распознавание речи |

| Другие |

| БФУС |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Оборона и правительство |

| Медиа и развлечения |

| Логистика и транспорт |

| Энергетика и коммунальные услуги |

| Производство |

| Другие секторы конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Программные инструменты | Фреймворки и библиотеки | |

| Платформы AutoML | |||

| Платформа (PaaS) | |||

| Услуги | Управляемые услуги | ||

| Профессиональные услуги | |||

| По режиму развертывания | Облако | ||

| Локальное развертывание | |||

| Гибридное | |||

| По типу | Интеллектуальный анализ и архивирование данных | ||

| Аналитическое программное обеспечение | |||

| Программное обеспечение для оптимизации | |||

| Программное обеспечение для визуализации | |||

| По применению | Обнаружение мошенничества | ||

| Диагностика оборудования | |||

| Финансовое прогнозирование | |||

| Оптимизация изображений | |||

| Прогнозируемое обслуживание | |||

| Обработка естественного языка | |||

| Распознавание речи | |||

| Другие | |||

| По сектору конечных пользователей | БФУС | ||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Оборона и правительство | |||

| Медиа и развлечения | |||

| Логистика и транспорт | |||

| Энергетика и коммунальные услуги | |||

| Производство | |||

| Другие секторы конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость и прогноз роста рынка программного обеспечения нейронных сетей?

Рынок был оценен в 34,76 млрд долл. США в 2025 году и прогнозируется к достижению 139,86 млрд долл. США к 2030 году, продвигаясь с совокупным среднегодовым темпом роста 32,1%.

Какой регион ожидается к самому быстрому росту в прогнозируемый период?

Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого высокого совокупного среднегодового темпа роста 35,7% до 2030 года, движимый программами национальных ИИ-облаков в Китае, Японии, Индии и Южной Корее.

Какой сегмент применения расширяется наиболее быстро?

Прогнозируемое обслуживание является самым быстрорастущим случаем использования с совокупным среднегодовым темпом роста 35,6%, поскольку производители принимают нейронные сети для сокращения простоев и продления срока службы оборудования.

Почему доходы от услуг растут быстрее продаж лицензий на программное обеспечение?

Предприятия требуют интеграции, настройки и текущей поддержки MLOps, поэтому профессиональные и управляемые услуги растут с совокупным среднегодовым темпом роста 35,4%, в то время как основные наборы инструментов остаются незаменимыми.

Какие ключевые вызовы могут ограничить расширение рынка?

Острый дефицит талантов в области глубокого обучения MLOps и строгие мандаты конфиденциальности данных увеличивают затраты на развертывание и удлиняют временные рамки реализации.

Как компании справляются с ограниченной доступностью GPU?

Фирмы оптимизируют модели через квантизацию и обрезку, принимают альтернативное оборудование, такое как GPU Intel Arc, и приоритизируют гибридные облачные развертывания, которые балансируют стоимость с доступом к вычислениям.

Последнее обновление страницы: