Размер и доля рынка платформ для науки о данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 111.23 Миллиардов долларов США |

| Размер Рынка (2030) | 275.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка платформ для науки о данных от Mordor Intelligence

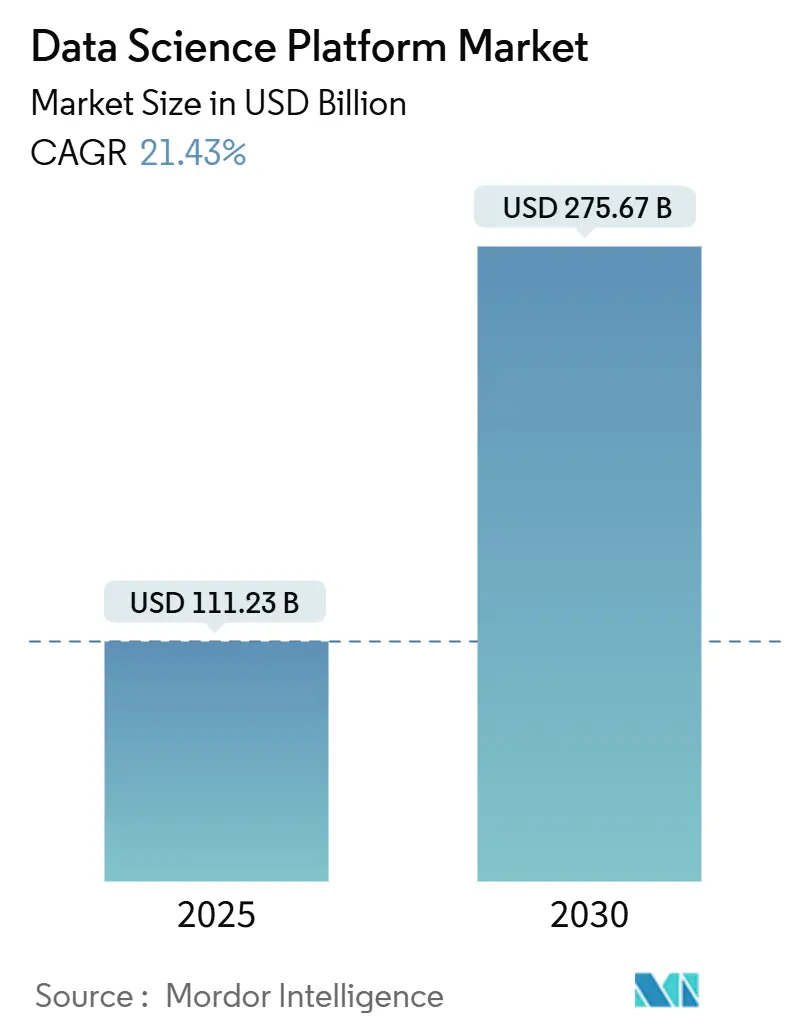

Размер рынка платформ для науки о данных оценивается в 111,23 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 275,67 млрд долларов США в 2030 году, развиваясь со среднегодовым темпом роста 21,43%. Спрос растет по мере того, как предприятия консолидируют операции машинного обучения, инжиниринг данных и рабочие процессы бизнес-аналитики на единой платформе, которая удовлетворяет более строгим правилам управления в рамках Закона ЕС об ИИ и аналогичных нормативных актов. [1]ISACA, "Understanding the EU AI Act: Requirements and Next Steps," isaca.org Импульс также проистекает из растущих инфраструктур от периферии к облаку, которые обрабатывают неструктурированные потоки IoT и видеоданных, необходимости масштабируемых хранилищ признаков и развертывания облачными провайдерами экземпляров GPU высокой плотности. Лидерство Северной Америки остается закрепленным в зрелой облачной инфраструктуре, в то время как ускоряющиеся инвестиции Азиатско-Тихоокеанского региона в генеративный ИИ и мощности центров обработки данных подкрепляют его статус как самого быстрорастущего региона. Конкурентная интенсивность растет, поскольку гиперскейлеры встраивают нативные инструменты ИИ, а специализированные поставщики дифференцируются через открытый обмен данными, гибридное развертывание и отраслевые ускорители.

Ключевые выводы отчета

- По предложению платформы занимали 72% доли рынка платформ для науки о данных в 2024 году; прогнозируется расширение услуг со среднегодовым темпом роста 24,3% до 2030 года.

- По развертыванию облачные модели заняли 78% размера рынка платформ для науки о данных в 2024 году и настроены на рост со среднегодовым темпом роста 21,9% до 2030 года.

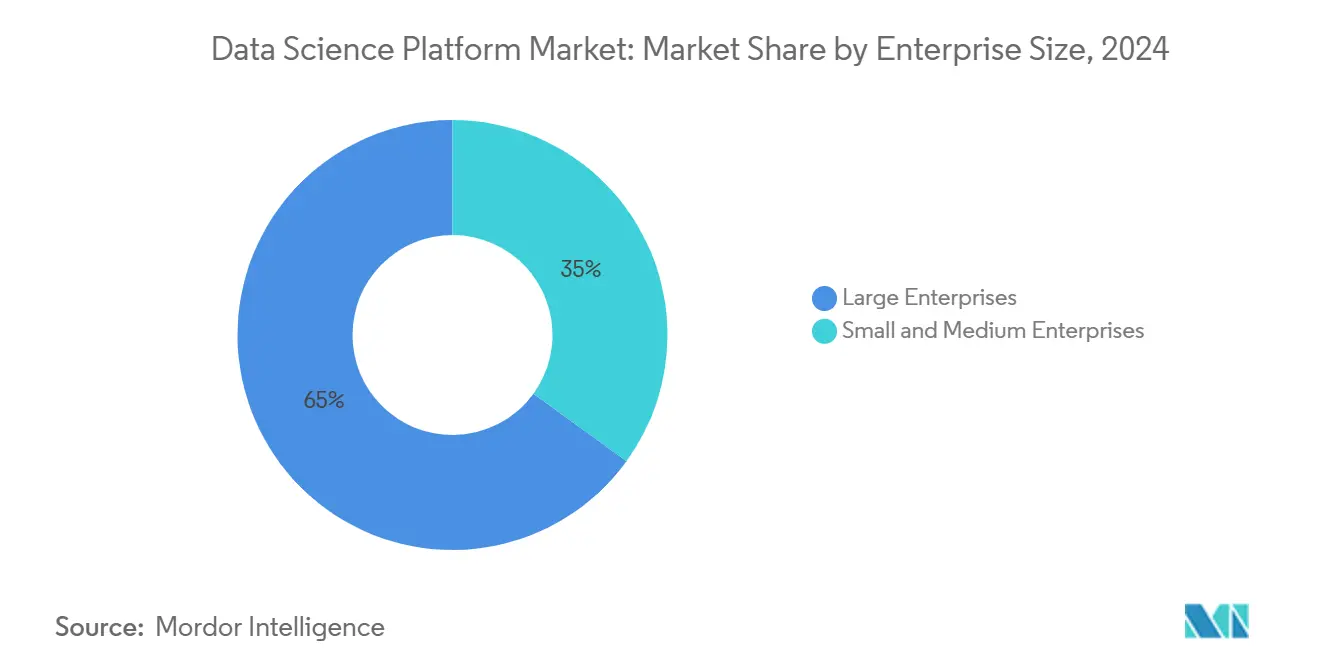

- По размеру предприятия крупные предприятия захватили 65% доли рынка платформ для науки о данных в 2024 году, в то время как малые и средние предприятия лидируют в росте со среднегодовым темпом роста 22,4%.

- По отрасли конечного пользователя БФСИ лидировал с 24% долей выручки размера рынка платформ для науки о данных в 2024 году; розничная торговля и электронная коммерция развивается со среднегодовым темпом роста 22,1% до 2030 года.

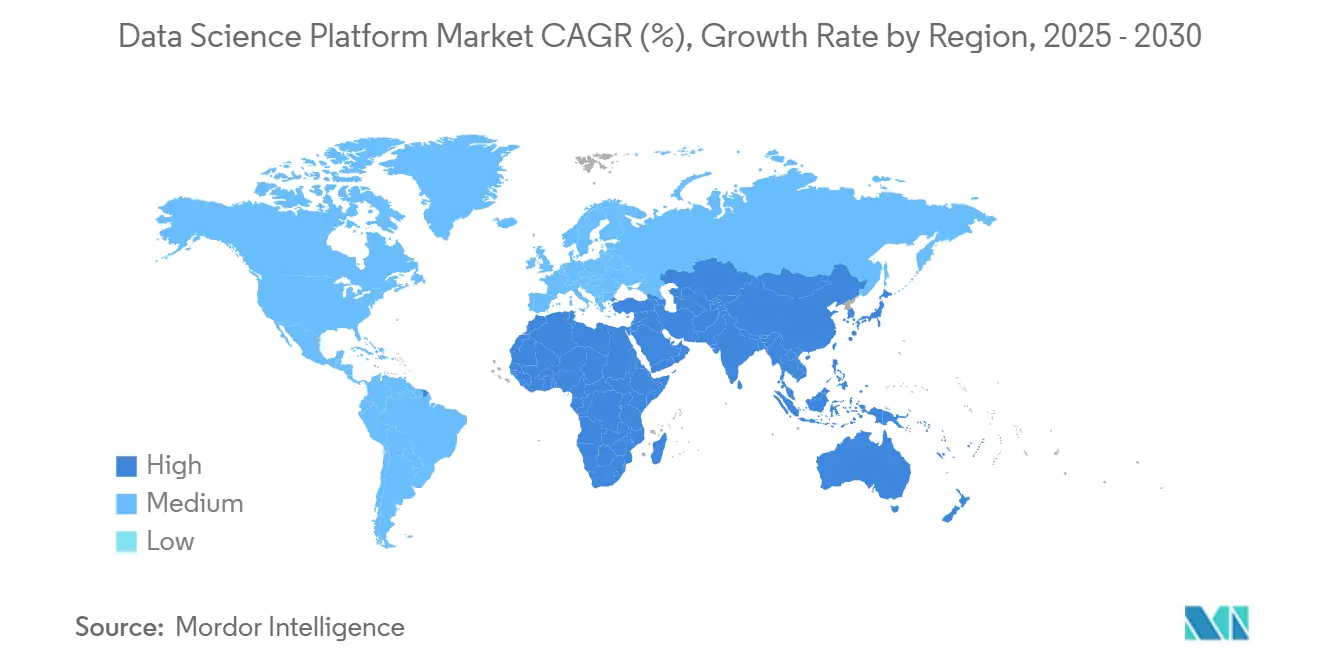

- По географии Северная Америка сохранила 40% доли рынка платформ для науки о данных в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 25,7% до 2030 года.

Глобальные тенденции и аналитика рынка платформ для науки о данных

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение фреймворков машинного обучения с открытым исходным кодом, катализирующих конвергенцию платформ | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Более строгие регулирования управления моделями (Закон ЕС об ИИ и др.), стимулирующие внедрение управляемых платформ | +2.8% | Ядро ЕС, распространение на Северную Америку и АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Внедрение инфраструктур данных от периферии к облаку, обеспечивающих гибридные платформы науки о данных в производстве | +2.1% | Глобально, с ранними успехами в Германии, Японии, Китае | Среднесрочная перспектива (2-4 года) |

| Взрыв неструктурированных IoT и видеоданных, требующих масштабируемых хранилищ признаков | +4.3% | Глобально, особенно сильно в производственных центрах АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение фреймворков машинного обучения с открытым исходным кодом, катализирующих конвергенцию платформ

TensorFlow и PyTorch эволюционировали в полнофункциональные экосистемы, которые сокращают время создания прототипов моделей и упрощают распределенное обучение, побуждая предприятия переходить от специализированных стеков к управляемым поставщиками платформам, которые остаются агностичными к фреймворкам. Результирующая конвергенция позволяет компаниям среднего рынка подключаться к унифицированным средам без значительных инженерных накладных расходов, ускоряя время до получения ценности. Патентные семейства, касающиеся инфраструктуры ИИ/МО, выросли на 45% в годовом исчислении, сигнализируя о продолжающихся инновациях, которые поставщики платформ используют, чтобы избежать привязки к поставщику и усилить управление. [2]World Intellectual Property Organization, "Global Patenting and Research in GenAI," wipo.int

Более строгие регулирования управления моделями, стимулирующие внедрение управляемых платформ

Закон ЕС об ИИ, вступивший в силу в августе 2024 года, налагает обязанности по управлению рисками и аудиторским журналам, которые благоприятствуют готовым платформам, предлагающим встроенные панели соответствия, автоматизированную документацию и непрерывный мониторинг. Экстерриториальное действие заставляет компании, не входящие в ЕС, принимать аналогичные возможности для обслуживания европейских клиентов, в то время как штрафы до 7% от глобального оборота обостряют стоимость несоблюдения. Правительственные инициативы, такие как французский фонд ИИ на 30 млрд евро (33 млрд долларов США), усиливают спрос на соответствующую инфраструктуру.

Внедрение инфраструктур данных от периферии к облаку, обеспечивающих гибридные платформы в производстве

Автопроизводители и сборщики электроники развертывают инфраструктуры данных, которые объединяют датчики производственного цеха с централизованными озерами, снижая операционные расходы на двузначные проценты и обеспечивая время отклика менее миллисекунды для контроля качества. [3]International Journal of Engineering Research & Technology, "Empowering Industry 4.0 with Industrial Data Platforms," ijgis.pubpub.org Гибридные конструкции позволяют локальным узлам предварительно обрабатывать высокочастотные сигналы, в то время как облачные хабы координируют переобучение моделей и управление, сочетая чувствительное к задержкам управление с общекорпоративной аналитикой.

Взрыв неструктурированных IoT и видеоданных, требующих масштабируемых хранилищ признаков

Устройства IoT готовы генерировать 79,4 зеттабайт данных к 2025 году, и 95% компаний называют сложность работы с неструктурированными форматами. Передовые платформы интегрируют конвейеры компьютерного зрения, автоматизированную маркировку и версионированные хранилища признаков, которые обрабатывают как потоковые, так и пакетные рабочие нагрузки, позволяя ритейлерам, производителям и агентствам безопасности операционализировать видеоаналитику, соблюдая при этом требования к хранению и аудиту.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Барьеры резидентности данных, препятствующие мультирегиональным развертываниям в государственном секторе ЕС | -1.8% | Ядро ЕС, с эффектами нормативного распространения | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка инженеров MLOps, подрывающая сложные развертывания | -2.4% | Глобально, особенно остро в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Растущие счета за облако, создающие бюджетное сопротивление для рабочих нагрузок обучения в реальном времени | -1.9% | Глобально, с наибольшим влиянием в Северной Америке и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Устаревшие силосы данных в энергетике и коммунальных услугах, задерживающие окупаемость платформ | -1.6% | Глобально, особенно остро в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Барьеры резидентности данных, препятствующие мультирегиональным развертываниям в государственном секторе ЕС

Правила GDPR и суверенитета заставляют государственные организации ограничивать обработку в пределах национальных границ, усложняя многонациональные развертывания. ЕС отстает от США на 1,36 трлн долларов США в инвестициях в ИКТ, и 43% трансграничных МСП борются с требованиями к местоположению, которые сужают варианты поставщиков до провайдеров, предлагающих хостинг в регионе. [4]European Centre for International Political Economy, "The EU's Trillion Dollar Gap in ICT and Cloud Computing Capacities," ecipe.org

Нехватка инженеров MLOps, подрывающая сложные развертывания

Только 13% проектов машинного обучения доходят до продакшена, в основном потому, что компаниям не хватает профессионалов, владеющих автоматизированным тестированием, CI/CD для моделей и отслеживанием происхождения. Дефицит талантов подталкивает предприятия к управляемым сервисам или упрощенным наборам функций, повышая стоимость внедрения и замедляя инновации.

Сегментный анализ

По предложению: рост услуг несмотря на доминирование платформ

Платформы составили 72% рынка платформ для науки о данных в 2024 году, отражая аппетит предприятий к интегрированным инструментальным цепочкам, которые покрывают от поглощения до мониторинга моделей. Тем не менее, услуги расширяются со среднегодовым темпом роста 24,3%, поскольку компании покупают консультационные, кастомизационные и управляемые возможности для операционализации сложных рабочих нагрузок. Модели доходов поставщиков все больше смешивают лицензии с профессиональными услугами, чтобы снизить отток клиентов и обеспечить готовность к соответствию.

Импульс услуг восходит к разрыву в навыках MLOps: предприятия, лишенные экспертизы развертывания, передают на аутсорсинг проектирование, автоматизацию и мониторинг. В результате доля услуг в размере рынка платформ для науки о данных прогнозируется к постоянному расширению до 2030 года, усиливая сдвиг экосистемы от чистых продаж программного обеспечения к партнерствам, основанным на результатах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: превосходство облака, усиленное рабочими нагрузками ИИ

Облачные развертывания составили 78% доли рынка платформ для науки о данных в 2024 году, подкрепленные потребностью в эластичных GPU-кластерах и оптимизированном для ИИ хранилище. Провайдеры сообщают, что половина дополнительного дохода от инфраструктуры с 2023 года напрямую проистекает из рабочих нагрузок генеративного ИИ.

При среднегодовом темпе роста 21,9% в перспективе облако остается основным двигателем рынка платформ для науки о данных. Локальные и гибридные внедрения сохраняются в строго регулируемых вертикалях, но даже эти пользователи все чаще выгружают этапы разработки и тестирования в облако, сохраняя продакшн-конвейеры в суверенных зонах. Периферийные узлы теперь образуют дополнительный слой, обеспечивая критичный к задержкам вывод, но остающийся оркестрированным из централизованных консолей.

По размеру предприятия: ускорение МСП бросает вызов доминированию крупных предприятий

Крупные предприятия удерживали 65% выручки 2024 года благодаря укоренившимся информационным активам и бюджетам на соответствие. Однако внедрение МСП мчится вперед со среднегодовым темпом роста 22,4%, поскольку поставщики вводят браузерные блокноты, автоматизированное проектирование признаков и ценообразование по мере использования. Поставка, ориентированная на облако, устраняет закупку серверов и переводит расходы в операционные бюджеты, снижая барьеры для претендентов в финансах, розничной торговле и здравоохранении.

Демократизация меняет движения поставщиков на рынок: легкие пакеты, каналы маркетплейсов и управляемые мастера нацелены на неспециализированных пользователей. В результате проникновение МСП готово сократить разрыв в доминировании, хотя крупные предприятия все еще будут составлять большинство абсолютных трат в размере рынка платформ для науки о данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство БФСИ сталкивается с розничной дисрупцией

Институты БФСИ заняли 24% выручки 2024 года, используя платформы для обнаружения мошенничества, кредитного скоринга и алгоритмической торговли. Внедрение облака в банковском деле выросло с 37% в 2020 году до 91% к концу 2023 года, ускоряя спрос на готовые к аудиту, управляемые политиками инструменты.

Розничная торговля и электронная коммерция фиксируют самую крутую траекторию со среднегодовым темпом роста 22,1%, поскольку персонализация, оптимизация запасов и омниканальная аналитика требуют инсайтов в реальном времени. Отраслевые развертывания мониторинга полок с компьютерным зрением и движков динамического ценообразования иллюстрируют, как платформы науки о данных подкрепляют потребительскую гибкость. Производство, здравоохранение и государственный сектор следуют, фокусируясь на предиктивном обслуживании, открытии лекарств и управлении умными городами соответственно.

Географический анализ

Северная Америка сохраняет 40% доли рынка платформ для науки о данных в 2024 году, поддерживаемая 68,4 млрд долларов США выручки от облачных сервисов в первом квартале 2025 года от трех крупнейших гиперскейлеров. Венчурное финансирование, лидерство в патентах и плотная партнерская экосистема взращивают передовые развертывания, хотя растущие инфраструктурные затраты подталкивают провайдеров к финансированию рекордных капитальных бюджетов, превышающих 100 млрд долларов США для дополнительных мощностей.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся ареной, растущей со среднегодовым темпом роста 25,7% на фоне китайских расходов на генеративный ИИ и удвоения индийской инфраструктуры центров обработки данных. Региональная мощность центров обработки данных превысила 12 ГВт операционной, обеспечивая основу для устойчивого расширения. Правительственные программы, такие как Стратегия цифровой экономики Австралии и трехлетний план действий по факторам данных Китая, создают политическое притяжение, которое подкрепляет внедрение платформ.

Европа находится на регуляторном перекрестке: Закон ЕС об ИИ подпитывает спрос на платформы, но разрыв в инвестициях в ИКТ на 1,36 трлн долларов США плюс императивы суверенитета заставляют провайдеров строить локальный хостинг и шифрование. Фрагментированные рынки повышают затраты, но инициативы, такие как германская Индустрия 4.0 и французский стимул ИИ (30 млрд евро / 33 млрд долларов США), стимулируют соответствующие решения суверенного облака. Глобальные расходы на суверенное облако прогнозируются к превышению 250 млрд долларов США к 2027 году.

Конкурентная среда

Конкуренция на рынке платформ для науки о данных поворачивается на глубине инфраструктуры, широте экосистемы и отраслевой специфичности. AWS, Microsoft Azure и Google Cloud совместно захватили 63% глобальных облачных сервисов в начале 2025 года, давая им масштабные преимущества в парках GPU и интегрированных инструментах управления. AWS зафиксировал 29,3 млрд долларов США выручки в первом квартале 2025 года, в то время как ИИ-бизнес Microsoft превысил показатель 13 млрд долларов США, подчеркивая глубину ресурсов гиперскейлеров.

Специализированные поставщики преследуют дифференциацию через открытые форматы данных, мультиоблачную оркестрацию и отраслевые ускорители. Databricks пересек 3 млрд долларов США ARR в 2024 году и нацеливается на оценку IPO в 62 млрд долларов США, сигнализируя о доверии инвесторов к конвергенции lakehouse. Snowflake доставил 3,626 млрд долларов США выручки в 2025 году и поднял руководство после того, как продуктовая выручка начала 2026 года превысила 1 млрд долларов США. Игроки среднего размера добавляют ценность через авто-МО, низкокодовые интерфейсы и встроенное управление моделями.

Стратегические ходы иллюстрируют усиливающееся соперничество. Гиперскейлеры интегрируют сервисы фундаментальных моделей, чтобы заблокировать гравитацию данных; чистые игроки платформ партнерятся со специалистами по BI и MLOps, чтобы расширить охват; и поставщики вертикальных приложений встраивают аналитические движки для культивирования привязанности. Выход патентов в инфраструктуре ИИ/МО продолжает расти примерно на 45% ежегодно, подчеркивая устойчивые технологические гонки вооружений, которые будут формировать будущую динамику рынка платформ для науки о данных.

Лидеры отрасли платформ для науки о данных

-

IBM Corporation

-

Google LLC (Alphabet Inc.)

-

Microsoft Corporation

-

SAS Institute Inc.

-

Alteryx Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Dataiku названа Snowflake партнером года по продуктам AI Data Cloud, расширяя совместные программы выхода на рынок и интегрируя автоматизированное МО с нативным управлением Snowflake. Сотрудничество укрепляет позиции обеих компаний в регулируемых сегментах БФСИ и производства.

- Июнь 2025: SandP Global закрыла приобретение TeraHelix для усиления возможностей связывания данных и графической аналитики, выравнивая свой пакет анализа рисков с передовым проектированием признаков, которое ускоряет моделирование соответствия.

- Май 2025: Snowflake повысила свой прогноз выручки на 2026 финансовый год выше 1 млрд долларов США после превышения показателей первого квартала, сигнализируя о устойчивой миграции предприятий к облачным архитектурам lakehouse.

- Март 2025: Adobe запустила свою ИИ-платформу на Adobe Summit, объединяя творческие и маркетинговые рабочие процессы; выручка Adobe Experience Platform выросла на 50% в годовом исчислении, показывая межпортфельную синергию в контент-ориентированной аналитике.

Область применения глобального отчета по рынку платформ для науки о данных

Платформа для науки о данных ставит весь процесс моделирования данных в руки команд науки о данных, чтобы они могли сосредоточиться на извлечении инсайтов из данных и передаче их ключевым заинтересованным сторонам в бизнесе. Изучаемый рынок включает в себя такие приложения, как маркетинг и продажи. И другие, которые в основном развертываются локально и на основе облака с платформой.

Рынок платформ для науки о данных сегментирован по предложению (платформа, услуги), развертыванию (локально, облако), размеру предприятий (малые и средние предприятия, крупные предприятия), отраслевой вертикали (ИТ и телеком, БФСИ, производство, розничная торговля и электронная коммерция, правительство и оборона, нефть, газ и энергетика), и географии (Северная Америка [США, Канада], Европа [Германия, Великобритания, Франция, Италия, Испания, Греция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Австралия, Юго-Восточная Азия [[Индонезия, Филиппины, Малайзия, Сингапур, остальная Юго-Восточная Азия]], остальная часть Азиатско-Тихоокеанского региона], Латинская Америка [Бразилия, Аргентина, Мексика, остальная Латинская Америка], Ближний Восток и Африка [Саудовская Аравия, ССАГПЗ [ОАЭ, остальные страны ССАГПЗ], Южная Африка, остальная часть Ближнего Востока и Африки]). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Платформа |

| Услуги |

| Локально |

| Облако |

| Малые и средние предприятия |

| Крупные предприятия |

| ИТ и телеком |

| БФСИ |

| Розничная торговля и электронная коммерция |

| Производство |

| Энергетика и коммунальные услуги |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Другие отрасли конечных пользователей |

| Северная Америка | США | ||

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ | ОАЭ |

| Саудовская Аравия | |||

| Катар | |||

| Остальные страны ССАГПЗ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

| По предложению | Платформа | |||

| Услуги | ||||

| По развертыванию | Локально | |||

| Облако | ||||

| По размеру предприятия | Малые и средние предприятия | |||

| Крупные предприятия | ||||

| По отрасли конечного пользователя | ИТ и телеком | |||

| БФСИ | ||||

| Розничная торговля и электронная коммерция | ||||

| Производство | ||||

| Энергетика и коммунальные услуги | ||||

| Здравоохранение и науки о жизни | ||||

| Правительство и оборона | ||||

| Другие отрасли конечных пользователей | ||||

| По географии | Северная Америка | США | ||

| Канада | ||||

| Мексика | ||||

| Европа | Великобритания | |||

| Германия | ||||

| Франция | ||||

| Италия | ||||

| Испания | ||||

| Остальная Европа | ||||

| Азиатско-Тихоокеанский регион | Китай | |||

| Индия | ||||

| Япония | ||||

| Южная Корея | ||||

| Австралия и Новая Зеландия | ||||

| Остальная часть Азиатско-Тихоокеанского региона | ||||

| Южная Америка | Бразилия | |||

| Аргентина | ||||

| Остальная Южная Америка | ||||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ | ОАЭ | |

| Саудовская Аравия | ||||

| Катар | ||||

| Остальные страны ССАГПЗ | ||||

| Турция | ||||

| Остальной Ближний Восток | ||||

| Африка | Южная Африка | |||

| Нигерия | ||||

| Остальная Африка | ||||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка платформ для науки о данных?

Рынок оценивается в 111,23 млрд долларов США в 2025 году и прогнозируется к достижению 275,67 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке платформ для науки о данных?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 25,70%, поддерживаемый крупномасштабными инвестициями в ИИ в Китае, Индии и Японии.

Почему услуги растут быстрее платформ?

Предприятия сталкиваются с нехваткой талантов в MLOps и регуляторной сложностью, побуждая их покупать консалтинговые и управляемые сервисы, которые обеспечивают успешное развертывание.

Какова доля облака на рынке платформ для науки о данных?

Облачные развертывания составляют 78% выручки 2024 года и ожидается их рост со среднегодовым темпом роста 21,90% до 2030 года.

Какие отрасли лидируют во внедрении?

БФСИ удерживает 24% доли рынка благодаря случаям использования мошенничества и соответствия, в то время как розничная торговля и электронная коммерция являются самым быстрым восходящим трендом со среднегодовым темпом роста 22,1%.

Какое влияние оказывает Закон ЕС об ИИ на спрос на платформы?

Строгие правила управления Закона благоприятствуют управляемым платформам со встроенным соответствием, добавляя приблизительно 2,8 процентных пункта к прогнозу роста среднегодового темпа роста в затронутых регионах.

Последнее обновление страницы: