Размер и доля рынка клиент обручение решения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.51 Миллиардов долларов США |

| Размер Рынка (2030) | 41.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

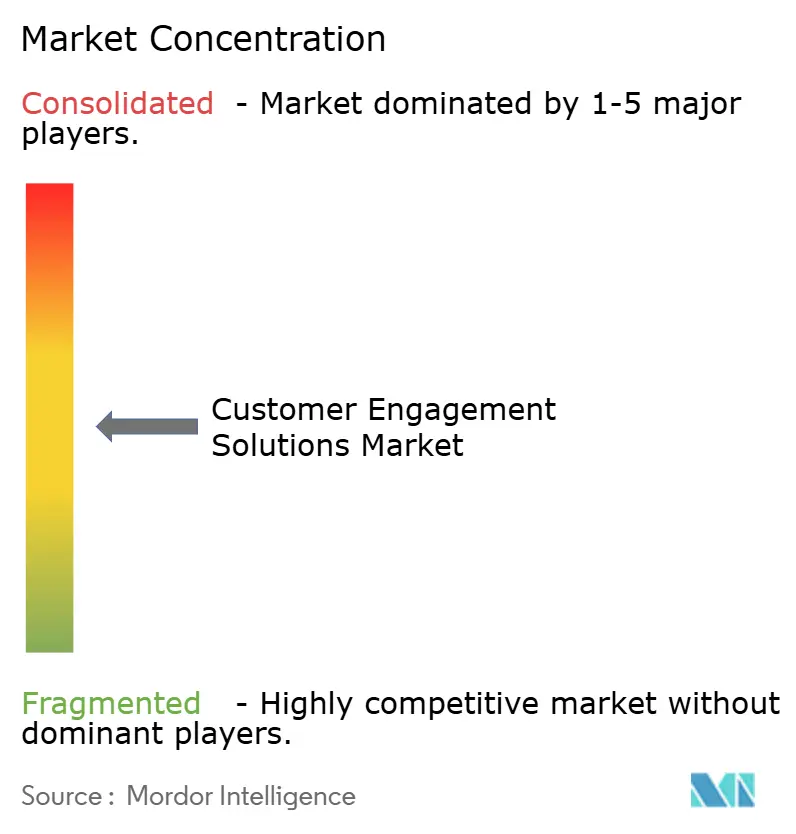

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клиент обручение решения от Mordor интеллект

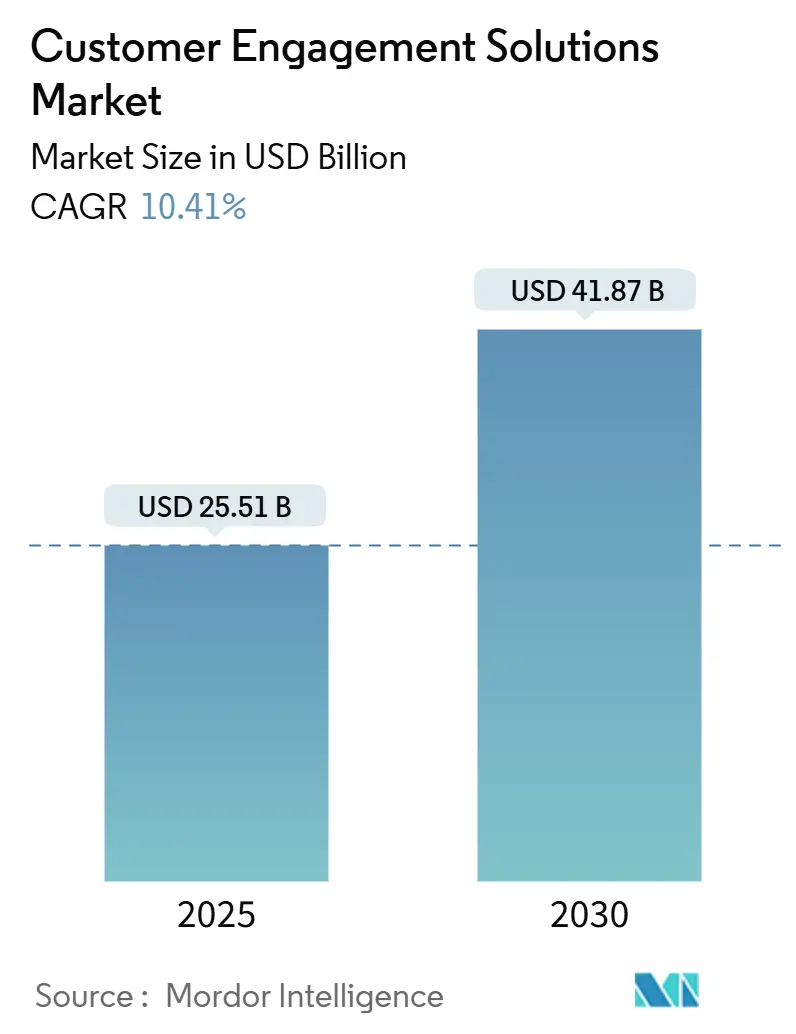

Размер рынка клиент обручение решения оценивается в 25,51 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 41,87 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 10,4%. Быстрая миграция предприятий на облачные платформы контакт-центров, растущее внедрение агентного ИИ и императив омниканального клиентского опыта (CX) являются основными ускорителями. Компании среднего размера закрывают пробелы в возможностях, используя низкий-code инструменты генеративного ИИ, в то время как крупные предприятия консолидируют послепродажные задачи в единые команды, ориентированные на клиентов, для улучшения пожизненной ценности. Макроэкономические условия также благоприятствуют поставщикам, которые сочетают автоматизацию с человеческим сочувствием, поскольку 86% потребителей теперь признают роль ИИ в быстром решении проблем[1]Verint системы, "2025 состояние из Цифровой клиент Experience," verint.com. Конкурентная интенсивность продолжает расти, поскольку специалисты по контакт-центрам, CRM-платформы и стартапы, ориентированные на ИИ, стремятся владеть последней милей клиентских отношений.

Ключевые выводы отчета

- По компонентам решения составили 67,5% доли рынка клиент обручение решения в 2024 году, тогда как сегмент услуг развивается со среднегодовым темпом роста 11,8% до 2030 года.

- По развертыванию локальные модели занимали 70,8% размера рынка клиент обручение решения в 2024 году, в то время как облачные развертывания прогнозируются к росту со среднегодовым темпом роста 12,5%.

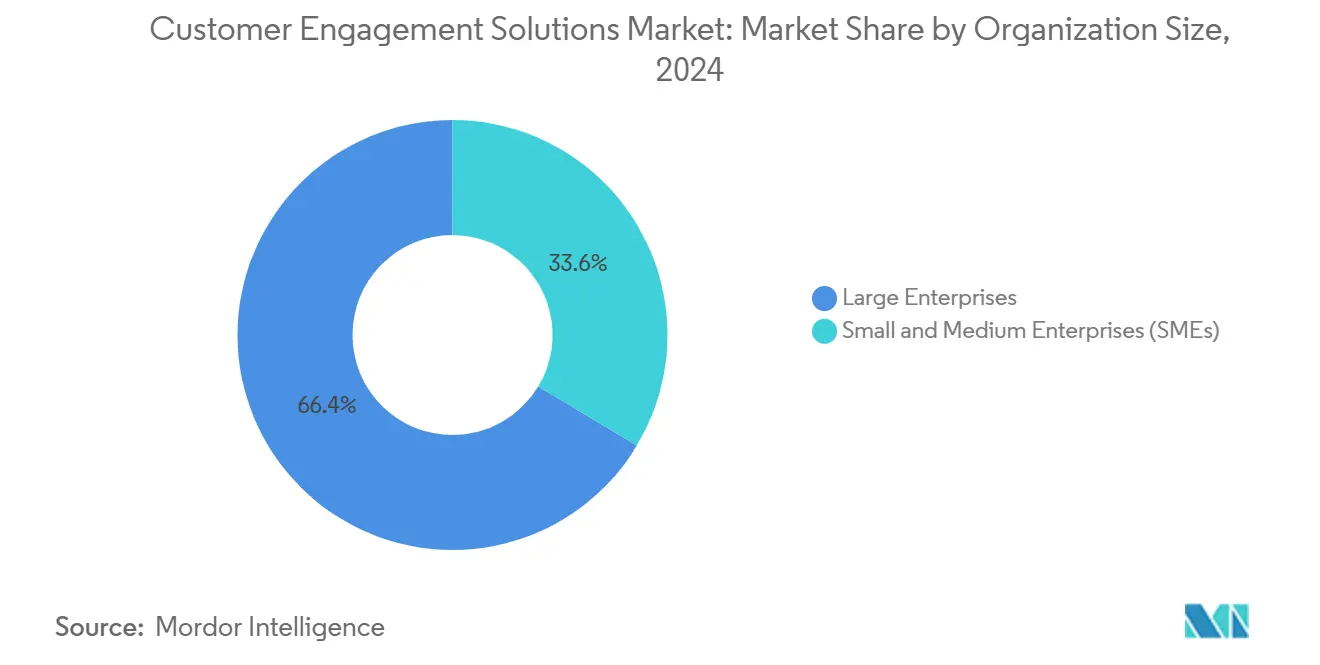

- По размеру организации крупные предприятия захватили 66,4% выручки в 2024 году; малые и средние предприятия готовы к расширению со среднегодовым темпом роста 12,1%.

- По отрасли конечного пользователя ИТ и телеком лидировали с 28,7% долей выручки в 2024 году; медиа и развлечения являются наиболее быстрорастущей вертикалью со среднегодовым темпом роста 10,7% до 2030 года.

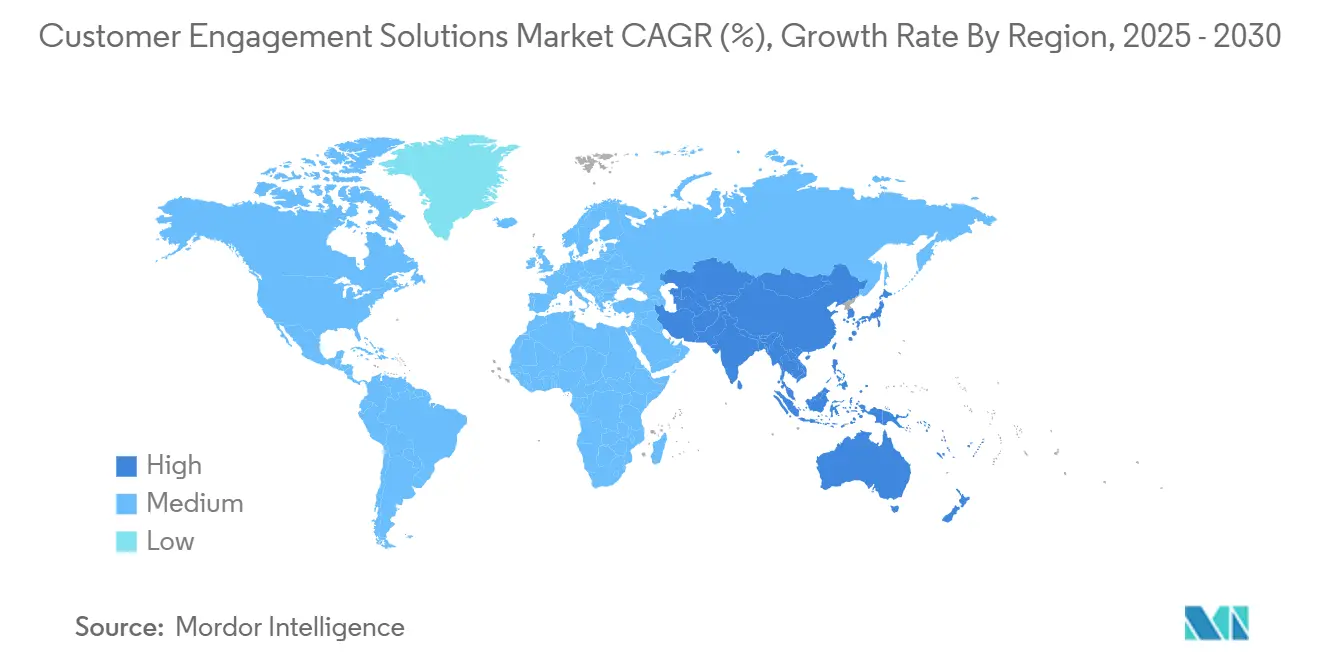

- По географии Северная Америка командовала 41,3% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 11,4% к 2030 году.

Тенденции и аналитика глобального рынка клиент обручение решения

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск внедрения облачных контакт-центров | +2.8% | Глобально, с лидерством Северной Америки и Европы | Среднесрочный период (2-4 года) |

| Императив омниканального CX в отраслях | +2.1% | Глобально, сильнейший в APAC и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Гиперперсонализация и аналитика на основе ИИ | +2.5% | Глобально, с преимуществом раннего внедрения в APAC | Среднесрочный период (2-4 года) |

| Распределенная рабочая сила, ускоряющая цифровые услуги | +1.9% | Глобально, особенно в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Агентные ИИ-боты, автономно решающие запросы | +2.2% | Глобально, с развертыванием в первую очередь на предприятиях | Долгосрочный период (≥ 4 лет) |

| Мандаты соответствия, ориентированные на доступность | +1.1% | Регулятивный фокус Северной Америки и ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения облачных контакт-центров

Коммерческая миграция в облако теперь служит структурным поворотом для CX-операций, а не упражнением по сокращению затрат. 80,4% предприятий сообщают, что облачные контакт-центры помогают обеспечить будущее технологических инфраструктур[2]Debbie McGrath, "контакт центры Go Облако к Future-доказательство CX," NTT, global.ntt. Архитектура обеспечивает эластичное масштабирование для глобально распределенных рабочих сил и интегрируется нативно с ИИ-движками, которые автоматизируют транскрипцию звонков и анализ настроений. Менее 40% предприятий перевели унифицированные коммуникации в облако, оставляя глубокий взлетный путь для роста. Внедрение наиболее сильно среди организаций, которые должны быстро развертывать сезонные мощности или управлять многосайтовыми операциями. Сложность миграции, особенно для фирм с инвестициями в устаревшие АТС, порождает надежную экосистему поставщиков управляемых услуг, которые оркестрируют поэтапные переходы, обеспечивая непрерывность бизнеса.

Императив омниканального CX в отраслях

Клиентские путешествия теперь растягиваются через мессенджеры, живой чат, социальные медиа и голос, что побуждает 87% пользователей требовать бесшовной передачи между каналами. Истинная омниканальная доставка выходит за рамки простого добавления цифровых точек касания; она опирается на единую фабрику данных, которая сохраняет контекст взаимодействия. Бренды, которые устраняют силосы данных, сообщают о более высокой продуктивности агентов, поскольку сотрудники могут мгновенно получать предыдущие беседы без переключения интерфейсов. Голос остается актуальным для эмоционально заряженных или высокоценных транзакций, но сообщения и асинхронное видео получают предпочтение для рутинных запросов. Лидеры развертывают среды с единым агентским рабочим столом, которые смешивают цифровую и голосовую маршрутизацию в одной очереди, тем самым выравнивая KPI вокруг клиентских усилий, а не использования каналов.

Гиперперсонализация и аналитика на основе ИИ

Гиперперсонализация теперь использует поведенческую телеметрию и данные о намерениях в реальном времени вместо статических демографических профилей. В Азиатско-Тихоокеанском регионе 60% предприятий применяют региональные варианты больших языковых моделей (LLM) для адаптации промоакций на местных диалектах. Предиктивные движки моделируют путешествия через цифровых двойников, позволяя командам тестировать предложения перед запуском и динамически переупорядочивать потоки контента. Потребители вознаграждают такую индивидуализацию - 38% переключаются между брендами после безличного обращения. Операционализация гиперперсонализации, однако, требует слоя данных с конфиденциальностью по дизайну, федеративного управления и инструментов наблюдаемости ИИ, которые выявляют дрейф в выходах модели. Организации поэтому создают специализированные роли управления для балансировки соответствия регулированию с алгоритмическим экспериментированием.

Распределенная рабочая сила, ускоряющая цифровые услуги

Гибридная работа остается укоренившейся: только 21% сотрудников сообщают об активном вовлечении, что приводит к потере производительности на 438 млрд долларов США, которая каскадом влияет на клиентские результаты. Фирмы противостоят оттоку, развертывая ИИ-ассистентов, которые направляют новых агентов во время живых звонков, автоматически выводят статьи знаний и помечают риски соответствия, когда сценарии сходят с пути. Облачно-нативные наборы управления вовлеченностью рабочей силы встраивают функции геймификации для мотивации распределенных команд и предлагают аналитику производительности в реальном времени супервизорам. Распределенная модель также диверсифицирует пайплайны талантов, позволяя набор в регионах с более низкими затратами, но она повышает ставки кибербезопасности, что ускоряет инвестиции в архитектуры контакт-центров с нулевым доверием.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы конфиденциальности данных и кибербезопасности | -1.8% | Глобально, с EU GDPR и регулированием штатов США | Краткосрочный период (≤ 2 лет) |

| Сложность интеграции устаревших систем | -1.5% | Глобально, особенно крупные предприятия | Среднесрочный период (2-4 года) |

| Риск для бренда от галлюцинаций генеративного ИИ | -0.9% | Глобально, с наибольшим воздействием на регулируемые отрасли | Краткосрочный период (≤ 2 лет) |

| Пробел в талантах в управлении CX-ИИ и этике | -1.2% | Глобально, с острой нехваткой на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и кибербезопасности

Большинство - 68% потребителей - выражают беспокойство по поводу того, как бренды обрабатывают их личную информацию. Глобальные регуляторы отвечают строгими правилами, охватывающими биометрические данные, запись звонков и автоматизированное принятие решений. Развертывания ИИ контакт-центров, которые отслеживают эмоции или отслеживают местоположение, могут вызвать правовые действия, если рабочие процессы согласия слабы, как показано недавними судебными исками в США, связанными с неавторизованным мониторингом. Предприятия теперь отдают приоритет шифрованию в покое, токенизации чувствительных полей и панелям мониторинга 'объяснимого ИИ', которые документируют логику автоматизированных рекомендаций. Поставщики, предлагающие инструменты дифференциальной конфиденциальности и контроля резидентности данных, получают конкурентное преимущество, поскольку они снижают риски соответствия без ущерба для точности персонализации.

Сложность интеграции устаревших систем

Многие крупные организации все еще полагаются на проприетарные АТС-инфраструктуры и сильно кастомизированные CRM-стеки, которые усложняют развертывание ИИ. Интеграционная работа часто потребляет больше бюджета, чем основная лицензия на программное обеспечение, поскольку требует картографирования бизнес-правил, очистки данных десятилетней давности и переобучения персонала новым рабочим процессам. Превышения проектного бюджета распространены, когда голосовые платформы следуют различным моделям безопасности, чем облачные CRM, что приводит к дублированным хранилищам идентичности и несогласованным режимам аутентификации. Партнеры по внедрению, которые специализируются на мостах протокола инициации сессии (SIP) транков с облачными API, поэтому пользуются высоким спросом. Фирмы, которые недооценивают культурный сдвиг, необходимый для принятия процессов, дополненных ИИ, рискуют отстать от более гибких конкурентов, которые проектируют новые стеки с нуля.

Сегментный анализ

По компонентам: услуги ускоряются, несмотря на доминирование решений

Решения поддерживали 67,5% выручки 2024 года благодаря надежному спросу на движки омниканальной маршрутизации, разговорных ботов и модули аналитики речи, которые лежат в основе современной CX-стратегии. Ветка услуг, однако, растет быстрее со среднегодовым темпом роста 11,8%, поскольку предприятия опираются на внешних специалистов для миграции, настройки модели и управления. Консультативные команды помогают поэтапно исключить избыточные IVR-сценарии, создать диалоговые потоки на основе персон и настроить циклы непрерывного обучения, чтобы ИИ-агенты улучшались после каждого взаимодействия. Контракты управляемых услуг все чаще объединяют проактивный мониторинг производительности для обнаружения всплесков задержки, которые ухудшают качество голоса. Взаимодействия профессиональных услуг также подчеркивают программы управления изменениями, которые тренируют передовых супервизоров по интерпретации панелей мониторинга коучинга в реальном времени. Этот консультативный фокус указывает на то, что дифференциация на рынке клиент обручение решения теперь наклоняется к совершенству исполнения, а не к спискам функций.

Параллельный инвестиционный нарратив возникает в управляемой безопасности для CX-стеков, охватывая укрепление конечных точек, тестирование на проникновение и аудиты соответствия, сопоставленные с контролями ISO 27001. Поставщики, которые сочетают IP платформы со зрелыми сервисными столами, захватывают более длинные потоки аннуитетов, поскольку клиенты предпочитают одно горло для удушения, когда происходят сбои. Поскольку больше предприятий принимает агентный ИИ, спрос растет на семинары по проектированию промптов и фреймворки митигации галлюцинаций. Коллективно эти тенденции помещают услуги в центр создания ценности, цементируя их двузначную траекторию роста внутри более широкого рынка клиент обручение решения.

По типу развертывания: облачный импульс бросает вызов локальному преобладанию

Хотя локальные развертывания все еще составляют 70,8% размера рынка клиент обручение решения, двигатель роста определенно в облаке, которое расширяется со среднегодовым темпом роста 12,5%. Гибридные сервисы вызовов облегчают переход, соединяя устаревшие транки с временным разделением каналов с конечными точками WebRTC, позволяя агентам работать из дома без компромисса в четкости голоса. Экономика также благоприятствует моделям ценообразования на основе потребления, которые позволяют компаниям гибко использовать мощности во время пиковых периодов покупок. Возражения безопасности постепенно отступают, поскольку гиперскейлеры принимают чертежи нулевого доверия и предоставляют гранулированные опции управления ключами, которые выравниваются с отраслевыми мандатами, такими как PCI-DSS.

Крупные предприятия часто пилотируют отдельные бизнес-подразделения в облаке перед выполнением полной программы замены. Малые и средние предприятия, напротив, переходят прямо к мультитенантным архитектурам, поскольку у них меньше устаревшего багажа. Отраслевые регуляторы теперь сертифицируют поставщиков облачных контакт-центров для продвинутых случаев использования, таких как обслуживание ипотеки в реальном времени или сортировка телездравоохранения, дополнительно ускоряя миграцию. В результате дорожные карты поставщиков отдают приоритет API-first дизайну, обеспечивая бесшовную интеграцию между контакт-центром как услугой (CCaaS) и платформами рабочих процессов. Импульс предполагает, что облако будет командовать решающим лидерством в инкрементальных бронированиях на рынке клиент обручение решения к концу десятилетия.

По размеру организации: рост МСП превосходит стабильность предприятий

Крупные предприятия захватили 66,4% выручки 2024 года через мультирегиональные развертывания, которые переплетают голосовые, социальные и мессенджерные очереди под единым слоем оркестрации. Они продолжают инвестировать в аналитику вовлеченности рабочей силы для оптимизации расписаний тысяч агентов. Однако центр внимания роста находится на малых и средних предприятиях, которые расширяются со среднегодовым темпом роста 12,1%. Строители генеративного ИИ с низким кодом позволяют МСП создавать сложных FAQ-чатботов без найма специалистов по данным, выравнивая исторические разделы возможностей. Схемы облачного биллинга без минимальных обязательств по местам дополнительно демократизируют доступ, позволяя бутиковому ритейлеру платить только за минуты, потребленные во время сезонных промоакций.

Поведение покупок МСП также отличается: циклы решений короче, доказательство-из-concept заключаются в течение недель, и метрики успеха вращаются вокруг быстрой окупаемости, а не стандартизации на уровне предприятия. Поставщики поэтому упаковывают SKU-бандлы, которые сочетают голос, чат и базовый анализ настроений по единой ставке на пользователя. Партнерские экосистемы играют ключевую роль, поскольку МСП часто полагаются на реселлеров с добавленной стоимостью для ИТ-руководства. Со временем перекрестные продажи в модули автоматизации маркетинга и инструменты программ лояльности повысят среднюю выручку на аккаунт, подчеркивая стратегическую значимость сегмента МСП на рынке клиент обручение решения.

По отрасли конечного пользователя: лидерство ИТ и телеком сталкивается с медиа-дизрупцией

Поставщики ИТ и телеком занимали 28,7% расходов в 2024 году благодаря их раннему принятию облака и сложным потребностям управления абонентами. Они развертывают крупномасштабную аналитику речи для обнаружения намерения оттока и маршрутизации высокорисковых звонящих к командам удержания в реальном времени. Медиа и развлечения, тем временем, растут быстрее всего со среднегодовым темпом роста 10,7%; стриминговые платформы и игровые студии принимают модерируемые ИИ общественные форумы и интерактивные функции живого чата, которые повышают вовлеченность во время событий запуска. Институты финансовых услуг также выделяют значительные бюджеты на обнаружение мошенничества на основе ИИ и персонализированные консультативные инструменты, стимулируемые конкурентным давлением от цифровых банков.

Организации здравоохранения принимают соответствующих HIPAA разговорных ботов для планирования встреч и сортировки претензий, тем самым облегчая заторы в колл-центрах. Ритейлеры интегрируют генеративные ИИ-движки с рекомендательными системами для продвижения гиперперсонализированных промоакций через мобильные приложения. Каждая вертикаль накладывает уникальные режимы соответствия, от удержания записи голоса в финансах до мандатов доступности в публичных услугах. Поставщики решений поэтому все чаще предлагают отраслевые предустановки - полные с доменно-специфичными языковыми моделями - для ускорения временных линий развертывания. Эти динамики диверсифицируют микс выручки и помогают смягчить рынок клиент обручение решения против циклических шоков в любом отдельном секторе.

Географический анализ

Северная Америка сохранила свое лидерство на уровне 41,3% выручки 2024 года, поскольку предприятия в США и Канаде обладают зрелыми облачными инфраструктурами и значительными ИИ-бюджетами. Регион является стартовой площадкой для пилотов агентного ИИ, которые автономно обрабатывают сброс паролей и изменения подписки без человеческой эскалации. Облачная миграция также ускорилась после того, как несколько законов штатов о конфиденциальности ввели жесткие штрафы за нарушения данных, подталкивая фирмы к стандартизованным, сертифицированным средам. Крупные фирмы финансовых услуг в Нью-Йорке развертывают мультимодальных ИИ-ассистентов, которые интерпретируют уровни стресса голоса для запуска предупреждений о мошенничестве, отражая зрелость продвинутых случаев использования. Канадские телекомы пионерят поддержку видеочата с поддержкой 5 г, в то время как мексиканские производители внедряют многоязычных чатботов для обслуживания трансграничных клиентов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя среднегодовой темп роста 11,4% до 2030 года. Подрынок разговорного ИИ один расширяется на 24,1% ежегодно, поскольку мобильно-первые потребители требуют круглосуточной поддержки через мессенджерные супер-приложения. Гиганты электронной коммерции Китая управляют богатыми ИИ шоу прямых трансляций покупок, которые смешивают развлечения с мгновенными покупками, стимулируя объемы, которые перестраивают глобальные ожидания CX. Денежное управление Сингапура предлагает регулятивные песочницы, которые снижают риски экспериментирования ИИ в банковском деле, в то время как стартап-экосистема Индии поставляет высококачественных разработчиков по конкурентоспособным ставкам. В совокупности эти факторы создают плодородную среду для быстрого принятия рынка клиент обручение решения.

Европа следует измеренной траектории, формируемой GDPR и возникающим законодательством об этике ИИ. Фирмы отдают приоритет архитектурам, сохраняющим конфиденциальность, которые держат данные вывода в региональных границах, стимулируя спрос на локальные или суверенные облачные развертывания. Германия использует платформы клиент обручение для поддержки послепродажного обслуживания Индустрии 4.0, финтехи Великобритании уточняют верификацию KYC в реальном времени в потоках чата, и роскошные дома Франции доставляют сообщения в стиле консьержа клиентам с высокими тратами. Южная и Восточная Европа показывают растущий аппетит, поскольку фонды восстановления ЕС выделяют цифровую модернизацию. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но многообещающими; финтех-бум Бразилии и проекты умных городов gcc позиционируют оба региона для перехода через устаревшие голосо-центричные модели путем принятия облачно-нативных платформ с первого дня. Широкое проникновение 4G и растущая проникновение смартфонов лежат в основе следующей волны спроса на рынок клиент обручение решения.

Конкурентный ландшафт

Рынок клиент обручение решения характеризуется умеренной фрагментацией, где специалисты по облачным контакт-центрам первого уровня, мега-поставщики CRM и новички, ориентированные только на ИИ, борются за долю кошелька. Консолидация ускоряется: Salesforce добавил обработку неструктурированных данных (Zoomin) и розничные CX-модули (PredictSpring) к своему стеку, в то время как Five9 пересек 1 млрд долларов США годовой выручки и поглотил Acqueon для проактивной омниканальной оркестрации. Покупатели все чаще благоприятствуют end-к-end платформам, которые предлагают маршрутизацию, аналитику и управление рабочей силой через единую панель, поскольку это снижает накладные расходы интеграции.

Помимо широты продукта, навыки внедрения теперь являются основным дифференциатором. До 75% фирм рискуют неудачей проекта, когда они пытаются сделай сам развертывание ИИ без квалифицированных партнеров. Этот недостаток подпитывает гонку вооружений услуг: поставщики платформ запускают программы сертифицированных консультантов и инвестируют в команды оптимизации после запуска, которые непрерывно уточняют модели. Вертикализация также набирает импульс; поставщики поставляют предварительно обученные намерения для здравоохранения или коммунальных услуг для сокращения времени до ценности. Лаборатории дополненной реальности и метавселенной исследуют иммерсивные CX-сценарии, хотя коммерческое притяжение остается эмбриональным.

Ценовое давление сохраняется, поскольку LLM с открытым исходным кодом снижают барьеры для входа. Инкумбенты противостоят, встраивая наборы инструментов управления, которые отслеживают предвзятость, дрейф и галлюцинации, тем самым обращаясь к регулируемым отраслям. Партнерства также интенсифицируются: ServiceNow и Genesys интегрировали свои облака для предоставления 360-градусного обзора каждого этапа клиентского путешествия[3]Michael Pace, "ServiceNow и Genesys Unite Around ИИ-First услуга," Genesys, genesys.com. Глядя вперед, готовый агентный ИИ, вычисления, повышающие конфиденциальность, и кросс-доменная оркестрация будут диктовать лидерство на рынке клиент обручение решения.

Лидеры индустрии клиент обручение решения

-

Avaya Inc.

-

Alvaria, Inc.

-

Calabrio Inc.

-

Genesys

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Five9 запустил Agentic CX с ИИ-агентами, способными к рассуждению и автономному разрешению, добавив умное самообслуживание через цифровые и голосовые каналы.

- Май 2025: Press Ganey Forsta приобрел InMoment для расширения аналитики опыта на основе ИИ для клиентов здравоохранения и финансовых услуг.

- Май 2025: Capillary технологии купил Kognitiv для масштабирования омниканальных решений лояльности в Северной Америке.

- Май 2025: IgniteTech купил Khoros, дополнив управление сообществом и функции социального взаимодействия новыми возможностями ИИ.

Область отчета о глобальном рынке клиент обручение решения

Программное обеспечение, которое контролирует взаимодействие и коммуникацию с клиентами через различные каналы и точки касания, известно как клиент обручение программное обеспечение. клиент обручение программное обеспечение включает CRM-системы, веб-чат, социальные медиа, персонализированный маркетинг и самообслуживание для клиентов.

Рынок клиент обручение решения сегментирован по компоненту (решение (омниканальное и оптимизация рабочей силы) и услуга), типу развертывания (локальное и облачное), размеру организации (малые и средние предприятия и крупные предприятия), отрасли конечного пользователя (bfsi, телеком и ИТ, розничная торговля и потребительские товары, медиа и развлечения) и географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, остальной Азиатско-Тихоокеанский регион), остальной мир (Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Решение | Омниканальные платформы |

| Управление вовлеченностью рабочей силы | |

| Роботизированная автоматизация процессов | |

| Самообслуживание и чатботы | |

| Услуги | Управляемые услуги |

| Профессиональные услуги |

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| ИТ и телеком |

| Розничная торговля и потребительские товары |

| Медиа и развлечения |

| Здравоохранение |

| Другие отрасли конечных пользователей |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По компоненту | Решение | Омниканальные платформы | |

| Управление вовлеченностью рабочей силы | |||

| Роботизированная автоматизация процессов | |||

| Самообслуживание и чатботы | |||

| Услуги | Управляемые услуги | ||

| Профессиональные услуги | |||

| По типу развертывания | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | BFSI | ||

| ИТ и телеком | |||

| Розничная торговля и потребительские товары | |||

| Медиа и развлечения | |||

| Здравоохранение | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков размер рынка клиент обручение решения в 2025 году?

Он составляет 25,51 млрд долларов США и прогнозируется к достижению 41,87 млрд долларов США к 2030 году.

Какой компонентный сегмент растет быстрее всего?

Услуги расширяются со среднегодовым темпом роста 11,8%, поскольку предприятиям нужна экспертная поддержка для облачной миграции, настройки ИИ и управления.

Почему МСП быстро принимают платформы клиент обручение?

низкий-code инструменты генеративного ИИ и облачное ценообразование на основе потребления устраняют традиционные барьеры стоимости и навыков, стимулируя среднегодовой темп роста 12,1% среди МСП.

Какой регион является основным двигателем роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 11,4% благодаря мобильно-первому поведению потребителей и поддерживающим правительственным ИИ-инициативам.

Как регулирование конфиденциальности влияет на дизайн решений?

Поставщики интегрируют шифрование, токенизацию и панели мониторинга объяснимого ИИ для соответствия GDPR и аналогичным законам, смягчая -1,8% сопротивление прогнозу среднегодового темпа роста.

Какие конкурентные ходы перестраивают рынок?

Крупные приобретения, такие как покупка Five9 компании Acqueon и сделка пайка с OfferFit, сигнализируют о гонке за предложение end-к-end платформ взаимодействия, богатых ИИ.

Последнее обновление страницы: