Размер и доля рынка программного обеспечения самообслуживания клиентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.08 Миллиардов долларов США |

| Размер Рынка (2030) | 56.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка программного обеспечения самообслуживания клиентов от Mordor Intelligence

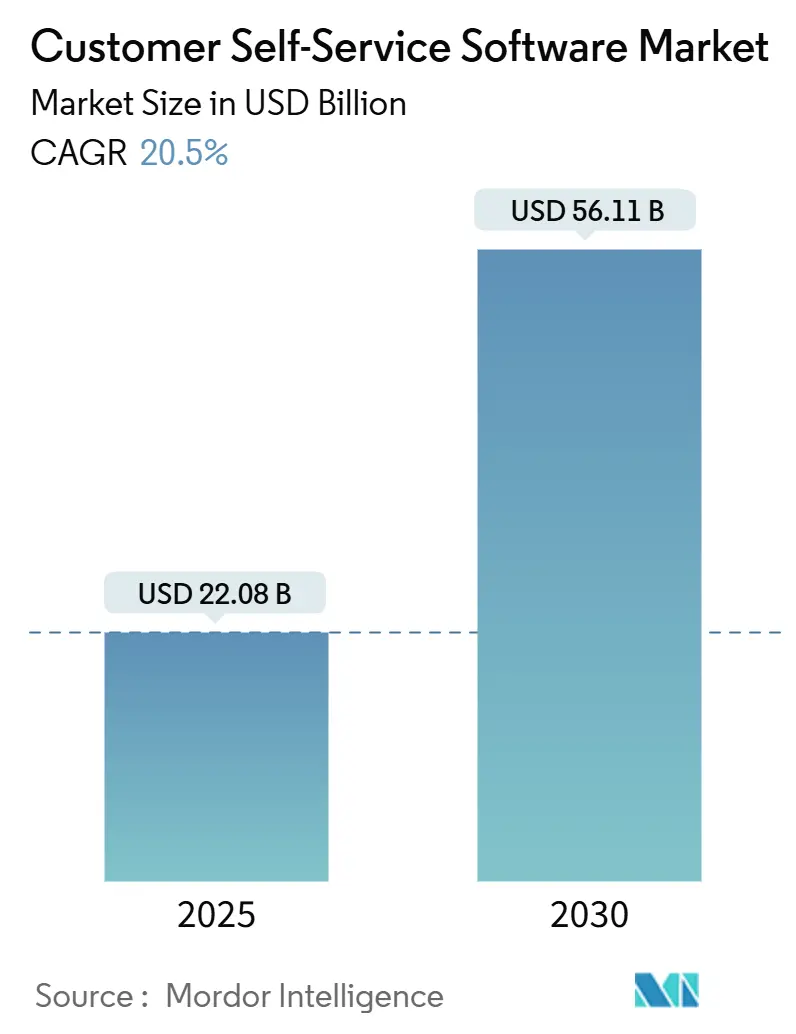

Размер рынка программного обеспечения самообслуживания клиентов оценивается в 22,08 млрд долларов США в 2025 году и, как ожидается, достигнет 56,11 млрд долларов США к 2030 году при среднегодовом темпе роста 20,5% в прогнозный период (2025-2030).

Рост отражает переход к автономным моделям взаимодействия, в которых разговорный ИИ, облачное развертывание и гиперперсонализированные рабочие процессы сокращают время ожидания и снижают операционные расходы. Поставщики, предлагающие интегрированные платформы, а не узкоспециализированные точечные инструменты, получают предпочтение, в то время как малые и средние предприятия (МСП) ускоряют внедрение, поскольку подписная модель ценообразования устраняет крупные капитальные затраты. Разговорные интерфейсы привлекают устойчивые инвестиции, поскольку они соответствуют потребительским ожиданиям естественной помощи по требованию. Региональные модели финансирования укрепляют общий импульс, поскольку североамериканские предприятия реализуют проекты оптимизации, а азиатско-тихоокеанские компании развертывают системы первой волны для обслуживания мобильно-ориентированных клиентов.

Ключевые выводы отчета

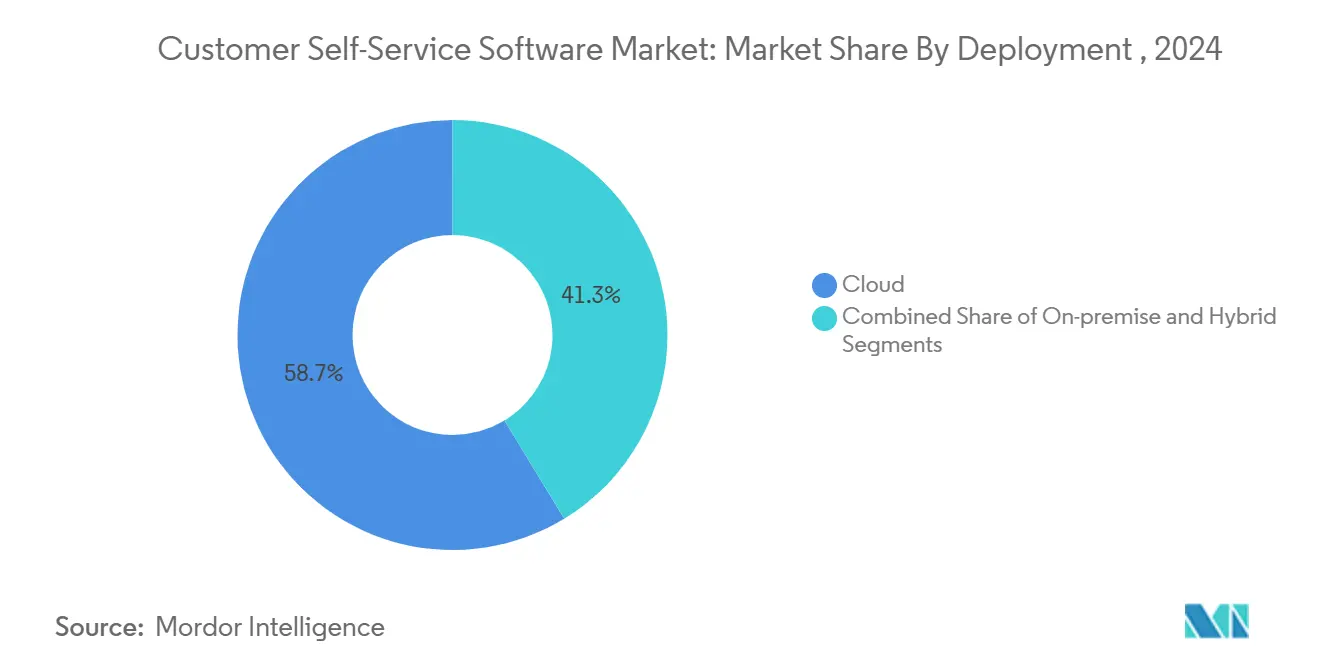

- По типу развертывания облачные решения занимали 58,7% доли рынка программного обеспечения самообслуживания клиентов в 2024 году; прогнозируется рост облачного сегмента со среднегодовым темпом роста 22,1% до 2030 года.

- По предложению решения захватили 62,3% доли доходов в 2024 году, в то время как сегмент услуг, по прогнозам, будет расширяться со среднегодовым темпом роста 21,6% до 2030 года.

- По каналам веб-порталы составляли 40,23% размера рынка программного обеспечения самообслуживания клиентов в 2024 году, в то время как разговорный ИИ должен расти со среднегодовым темпом роста 24,2% до 2030 года.

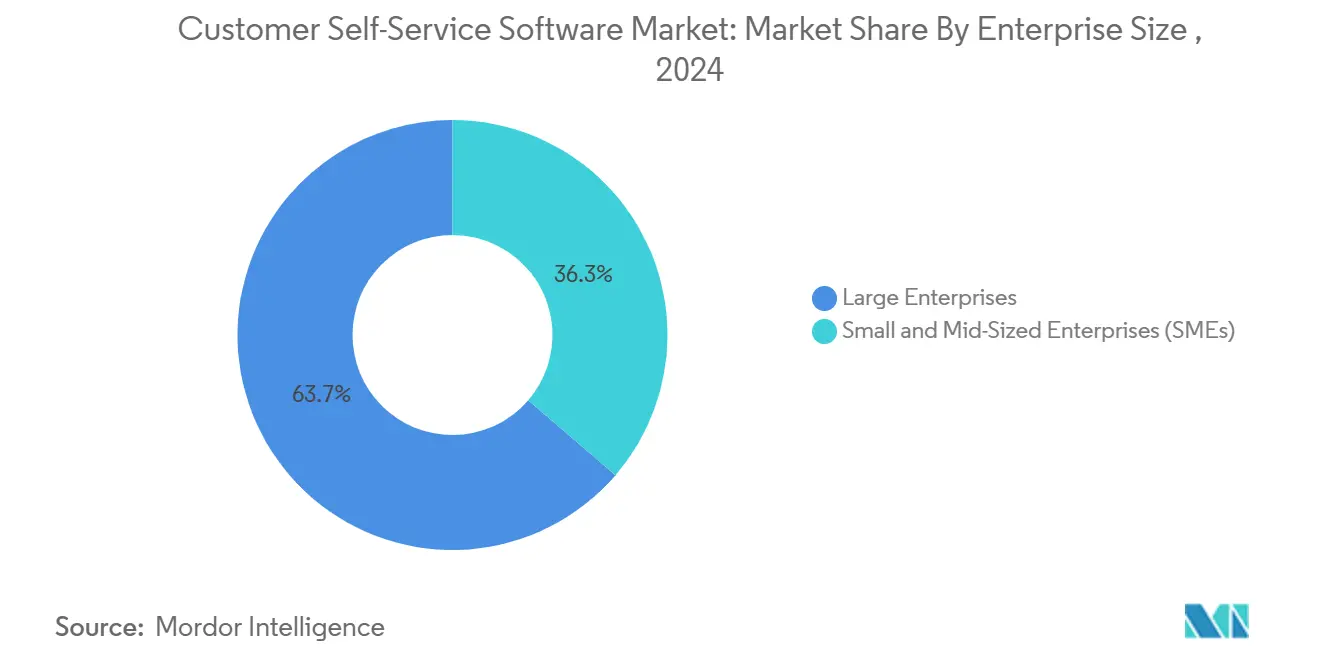

- По размеру предприятий крупные предприятия контролировали 63,7% доли размера рынка программного обеспечения самообслуживания клиентов в 2024 году, однако сегмент МСП покажет наиболее быстрый среднегодовой темп роста 24,6% между 2025 и 2030 годами.

- По отраслям конечных пользователей банковские, финансовые услуги и страхование (BFSI) лидировали с 24,7% доли рынка программного обеспечения самообслуживания клиентов в 2024 году; ожидается, что розничная торговля и электронная коммерция покажут среднегодовой темп роста 21,3%.

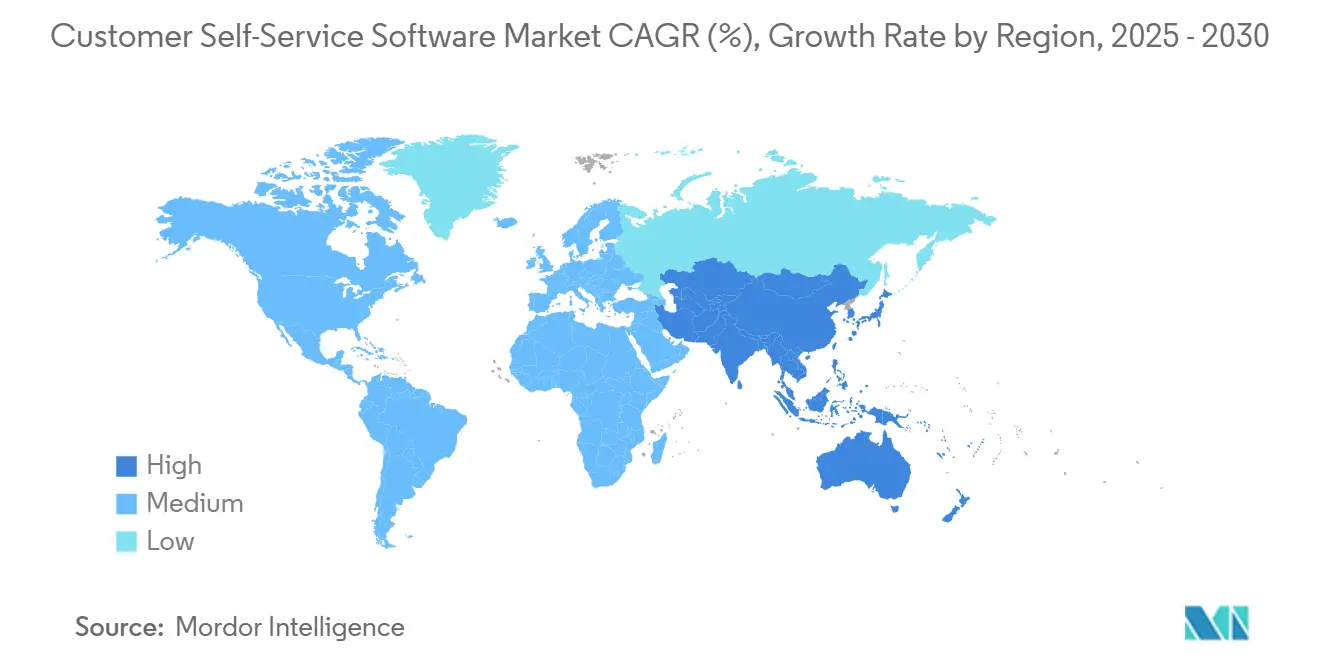

- По географии Северная Америка командовала 34,2% доходов в 2024 году, в то время как прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 21,7% до 2030 года.

Глобальные тенденции и аналитика рынка программного обеспечения самообслуживания клиентов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волна облачной трансформации клиентского опыта | +4.2% | Глобально, наиболее сильна в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Кривые зрелости самообслуживания на базе ИИ | +5.8% | Лидирует Северная Америка, расширяется в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Гиперперсонализация через клиентские данные | +3.1% | Северная Америка и Европа; развивается в городской части Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Рост внедрения самообслуживания пользователями поколения Z | +2.9% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Встроенное самообслуживание в вертикальных SaaS | +2.4% | Северная Америка и Европа; селективные рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Стимулы киберстрахования для самообслуживания | +1.6% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волна облачной трансформации клиентского опыта

Предприятия, мигрирующие на облачные стеки клиентского опыта, сообщают о снижении затрат на 40-60% и круглосуточной доступности, результаты, которые поощряют дальнейшие инвестиции в рынок программного обеспечения самообслуживания клиентов. [1]Splunk Inc., 'Тенденции облачных затрат и бюджета на 2025 год', splunk.com Практически мгновенная синхронизация данных между точками контакта позволяет агентам и ботам получать доступ к полной истории, что повышает показатели разрешения при первом контакте. МСП получают наибольшую выгоду, поскольку модели подписки исключают первоначальные капитальные требования. Тем не менее, правила многорегионального размещения данных усложняют развертывания и вознаграждают поставщиков с сильной поддержкой миграции.

Кривые зрелости самообслуживания на базе ИИ

Генеративный ИИ теперь интерпретирует намерения, извлекает записи и выполняет многоэтапные рабочие процессы, позволяя автоматизированным порталам разрешать до 80% обычных запросов. [2]Google LLC, 'Реальные случаи использования генеративного ИИ от лидеров отрасли', cloud.google.com Компании, которые встраивают большие языковые модели в потоки обработки заявок, регистрируют более высокие показатели net-promoter и освобождают персонал для работы с исключениями. По мере улучшения точности рынок программного обеспечения самообслуживания клиентов перейдет от обработки рутинных FAQ к завершению высокоценных, регулируемых транзакций.

Гиперперсонализация через платформы клиентских данных

Виртуальные помощники, которые используют консолидированные клиентские данные, предлагают предложения для конкретных устройств и контекстные ответы, превращая общие порталы в интерактивные руководства. Best Buy продемонстрировала снижение объемов заявок после развертывания чат-бота, управляемого данными. Розничные торговцы со сложными каталогами получают наибольшую выгоду, хотя балансирование управления согласием с глубокой персонализацией остается проблемой соответствия на рынке программного обеспечения самообслуживания клиентов.

Рост внедрения самообслуживания потребителями поколения Z

Опросы показывают, что 78% поколения Z ожидают надежных опций самостоятельного выполнения, и 83% будут использовать форумы сообщества перед обращением к человеку. Они предпочитают мобильный чат и разговорные потоки, которые передают контекст между устройствами. Фирмы, неспособные обеспечить связное самообслуживание, рискуют оттоком клиентов, реальность, которая толкает к свежим инвестициям в рынок программного обеспечения самообслуживания клиентов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты безопасности API | -2.1% | Глобально; наиболее выражено в Европе | Краткосрочно (≤ 2 лет) |

| 'Тихое увольнение' агентов поддержки | -1.8% | Северная Америка и Европа; развивается в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Ограничения размещения данных в суверенных облаках | -1.4% | Европа и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Рост стоимости разрастания CX-инструментов для МСП | -1.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты безопасности API

Несоответствующие протоколы токенов и непоследовательное шифрование повышают затраты на интеграцию, замедляя развертывания на рынке программного обеспечения самообслуживания клиентов. Строго регулируемые вертикали должны согласовать подключения CRM, ERP и базы знаний под одной моделью безопасности, и пробелы создают новые поверхности уязвимости. Поставщики, отвечающие на эту болевую точку предварительно сертифицированными соединителями, получают тягу.

Ограничения размещения данных в суверенных облаках

Мандаты локализации заставляют транснациональные корпорации размещать отдельные кластеры данных, повышая задержку и удваивая административные накладные расходы. [3]Nutanix Inc., 'Индекс корпоративных облаков 2025', nutanix.com Гибридные архитектуры частично решают проблему, однако они размывают преимущества единой панели управления, которые обещает облачное самообслуживание. Поставщики теперь спешат открыть новые региональные кластеры и сертифицировать соответствие, чтобы поддерживать активность конвейеров развертывания.

Сегментный анализ

По типу развертывания: доминирование облачных технологий ускоряется

Облачный сегмент командовал 58,7% доли рынка программного обеспечения самообслуживания клиентов в 2024 году и, по прогнозам, сохранит среднегодовой темп роста 22,1% до 2030 года. Его рост добавляет эластичность масштаба, позволяя глобальные релизы без расширения центров обработки данных. Подписная модель ценообразования сокращает первоначальные инвестиции и позволяет финансовым командам признавать расходы как операционные затраты. Поставщики продолжают обогащать предложения встроенной аналитикой, которая выявляет показатели отклонения и настроения пользователей.

Гибридные платформы сохраняются там, где правила суверенитета блокируют SaaS в чувствительных юрисдикциях, в то время как полностью локальные стеки остаются сосредоточенными в правительственных агентствах. Фирмы, мигрирующие с локальных решений, обычно принимают поэтапные развертывания, которые сохраняют устаревшие записи заявок, но переводят новый трафик в облако. Меньшие бремена обслуживания и мгновенное исправление еще больше закрепляют привлекательность, усиливая траекторию рынка программного обеспечения самообслуживания клиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложению: решения лидируют в консолидации платформ

Комплексные пакеты занимали 62,3% доходов в 2024 году, выявляя желание покупателей к единым хабам, которые объединяют базы знаний, чат-ботов и аналитику. Категория услуг будет расти со среднегодовым темпом роста 21,6%, поскольку предприятиям требуется конфигурация, обучение и периодическая оптимизация. Партнеры по внедрению создают отраслевые руководства, которые отображают рабочие процессы и управляют ролевым доступом, направляя фирмы через препятствия управления изменениями.

Поставщики расширяют ценность с помощью упакованных ускорителей-предварительно созданных шаблонов, которые соответствуют процессам ITIL или потокам статуса заказов в розничной торговле. Взаимодействия непрерывного улучшения поддерживают модули настроенными, избегая дрейфа между развивающимися бизнес-правилами и намерениями ботов. Эти слои профессиональных услуг углубляют липкость платформы и увеличивают размер рынка программного обеспечения самообслуживания клиентов, прикрепленный к каждому развертыванию.

По каналам: разговорный ИИ разрушает традиционные интерфейсы

Разговорные чат-боты возглавляют рост со среднегодовым темпом роста 24,2%, обгоняя статические FAQ, представляя контекстные ответы внутри естественных речевых потоков. Веб-порталы по-прежнему обрабатывают сложные задачи, которые требуют богатых форм, удерживая 40,23% размера рынка программного обеспечения самообслуживания клиентов в 2024 году. Голос и IVR обрабатывают сценарии проверки личности или разблокировки аккаунта, где разговорное взаимодействие оказывается самым быстрым.

Улучшения точности в речи в текст и обнаружении намерений позволяют ботам заниматься запросами на возврат или изменениями подписки, которые когда-то требовали агента. Фирмы, такие как Airbnb, записывают, что один из двух пользователей предпочитает чат телефону, сдвиг, сигнализирующий о укоренившемся потребительском комфорте. По мере углубления компетенций ИИ границы каналов размываются, потому что одна и та же модель может заполнять ответы веб-виджета, потоки мобильных приложений и навыки умных динамиков.

По размеру предприятий: МСП движут скорость внедрения

Крупные организации сохранили долю 63,7% в 2024 году, но МСП будут расширяться быстрее со среднегодовым темпом роста 24,6%, поскольку готовые SaaS-пакеты сжимают окна развертывания. Упрощенные административные консоли, предварительно обученные намерения и биллинг по мере роста позволяют компаниям с ограниченными ресурсами доставлять путешествия корпоративного уровня. Инверсия исторических паттернов-где большие фирмы традиционно инвестировали первыми-подчеркивает облачную демократизацию внутри рынка программного обеспечения самообслуживания клиентов.

Рост также происходит из экосистем маркетплейсов, которые распространяют плагины с низким кодом. МСП, использующее Shopify, например, может активировать ИИ-помощника, который синхронизирует каталоги продуктов и статус доставки двумя кликами. Форумы сообщества поставляют рецепты конфигурации, сокращая зависимость от дорогих консультантов. Вместе эти элементы втягивают меньших игроков в паритет с транснациональными корпорациями по клиентскому опыту.

По отраслям конечных пользователей: трансформация розничной торговли ускоряется

BFSI сохранил лидерство с 24,7% доли рынка программного обеспечения самообслуживания клиентов в 2024 году, поскольку правила поддерживают аутентифицированные порталы, которые регистрируют каждый шаг для аудиторских следов. Сектора розничной торговли и электронной коммерции, однако, покажут наиболее быстрый среднегодовой темп роста 21,3%, поскольку растущие объемы заказов встречают спрос на мгновенные обновления статуса и руководство по продуктам. Розничные торговцы накладывают ботов на системы инвентаря, чтобы потребители знали уровни запасов перед оформлением заказа, сокращая отказ от корзины. [4]Netguru, 'Автоматизация в розничной торговле: повышение эффективности и клиентского опыта', netguru.com

Организации здравоохранения интенсивно инвестируют в безопасные порталы пациентов, которые автоматизируют сброс назначений и запросы биллинга. Сегмент показывает сильный параллельный рост, поднятый инициативами цифрового переднего плана, направленными на облегчение перегруженных колл-центров. Образовательные и государственные учреждения принимают хабы знаний для ответа на повторяющиеся вопросы о правомочности или политике, облегчая рабочую нагрузку персонала и продлевая часы обслуживания.

Географический анализ

Северная Америка сгенерировала 34,2% доходов 2024 года, поддержанная высоким проникновением облачных технологий, зрелыми омниканальными стратегиями и технической рабочей силой, квалифицированной в настройке моделей ИИ. Многие предприятия завершили развертывания первой волны и теперь сосредотачиваются на тонкой настройке путешествий, используя более глубокую аналитику. Федеральное внимание к кибербезопасности подталкивает агентства и подрядчиков к платформам, отвечающим мандатам нулевого доверия, поддерживая циклы замещения.

Азиатско-Тихоокеанский регион представляет самый быстрый вектор расширения с прогнозируемым среднегодовым темпом роста 21,7% до 2030 года. Его мобильно-первая потребительская база, доминируемая когортами поколения Z, требует чат-ботов, которые понимают местные диалекты и транслитерацию в стиле караоке. Правительства спонсируют гранты на цифровизацию МСП, косвенно увеличивая спрос на рынок программного обеспечения самообслуживания клиентов в розничной торговле, путешествиях и банковском деле. Поставщики с многоязычными конвейерами NLP дифференцируются в этих средах.

Европа продвигается стабильно, несмотря на строгие статуты конфиденциальности. Появление суверенных облачных платформ стимулирует региональные сборки центров обработки данных, обеспечивая соответствие. Корпоративные покупатели тщательно изучают возможности аудита и управления согласием перед одобрением развертываний, эффективно повышая конкурентную планку. Хотя регулятивные накладные расходы сдерживают скорость, как только решения доказывают соответствие, внедрение быстро распространяется по смежным отделам, обеспечивая долгосрочную стабильность.

Конкурентная среда

Поле показывает умеренную концентрацию, поскольку поставщики широких пакетов, такие как Salesforce, ServiceNow и Oracle, объединяют обслуживание клиентов, продажи и маркетинг на одном хребте данных. Их масштаб позволяет непрерывные инвестиции в R&D, обеспечивая быстрое добавление генеративных ИИ-копилотов, которые устраняют неполадки заявок или пишут черновики баз знаний. Среднеуровневые специалисты, такие как Zendesk и Freshworks, противостоят интуитивными UI и вертикальными предустановками, которые сокращают внедрение для гостиничного бизнеса или SaaS-предприятий.

Активность поглощений сигнализирует об объединении платформ. Соглашение Salesforce с Informatica добавляет продвинутые инструменты конвейера данных, которые обогащают контекст ботов в масштабе. Покупка Zendesk стартапа обеспечения качества Klaus встраивает оценку производительности агентов, ужесточая петли обратной связи внутри его рабочего пространства. Поставщики, способные объединить рабочий процесс, знания и аналитику под одной лицензией, укрепляют липкость и делают замену менее привлекательной.

Развивающиеся участники строят доменно-специфичные копилоты, использующие открытые LLM. Поскольку облачные гипермасштабируемые сервисы теперь предоставляют готовые языковые API, барьеры для входа упали, стимулируя экспериментирование. Тем не менее, корпоративные покупатели по-прежнему взвешивают зрелость интеграции, соглашения об уровне времени работы и аудиторские следы. Эти требования делают консолидацию вероятной, поскольку меньшие игроки либо партнерят, либо сливаются с устоявшимися пакетами для достижения пороговых значений закупок на рынке программного обеспечения самообслуживания клиентов.

Лидеры отрасли программного обеспечения самообслуживания клиентов

Oracle Corporation

Salesforce Inc.

SAP SE

Microsoft Corporation

Zendesk Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Canon запустил портал поддержки на базе ИИ, который сокращает создание заявок, направляя пользователей через диагностику.

- Май 2025: Salesforce завершил приобретение Informatica для углубления возможностей трансформации данных и усиления персонализации на базе ИИ.

- Май 2025: ServiceNow развернул автономные модули управления клиентами, которые объединяют автоматизацию рабочих процессов с генеративным ИИ.

- Май 2025: Verizon приписал агентам Google AI измеримые подъемы в разрешении первого вызова по мобильным и оптоволоконным клиентским базам.

- Апрель 2025: Intercom представил 'Fin', ИИ-агента, который автономно обрабатывает запросы первого уровня, освобождая человеческий персонал для сложных задач.

- Март 2025: Google Cloud выпустил голосовой ИИ с низкой задержкой для контакт-центров, поддерживающий многоязычную транскрипцию в реальном времени.

- Март 2025: Cisco встроил предиктивную маршрутизацию в свой пакет поддержки для соответствия намерений клиентов с оптимальными пулами ресурсов.

- Февраль 2025: Talkdesk усилил модули анализа настроений, которые запускают проактивный охват, когда появляется негативный тон.

- Февраль 2025: Zendesk приобрел Klaus, добавив мониторинг качества на базе ИИ в свой стек взаимодействия с рабочей силой.

- Январь 2025: ServiceNow сообщил о доходах от подписки в размере 2,866 млрд долларов США, рост на 21% в годовом исчислении, приписывая прибыли двойному ценообразованию места и использования для ИИ-услуг.

Глобальный охват отчета по рынку программного обеспечения самообслуживания клиентов

Программное обеспечение самообслуживания клиентов (CSS) позволяет пользователям получать ответы на свои запросы через автоматизированное интервью, вместо традиционных подходов поиска. Программное обеспечение также позволяет компаниям удовлетворять потребности поддержки клиентов в режиме по требованию. Решения самообслуживания эволюционировали в пользователе-центричный подход платформы, который обеспечивает модель доступа где угодно и когда угодно с интеграцией данных из множественных источников, поддерживаемую через открытую архитектуру. Область изученного рынка покрывает решения и услуги, предлагаемые различными поставщиками на рынке.

Рынок программного обеспечения самообслуживания клиентов сегментирован по развертыванию (локально и облако), предложению (решение и услуга), отрасли конечного пользователя (BFSI, здравоохранение, розничная торговля, правительство, ИТ и телекоммуникации), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Облачные |

| Локальные |

| Гибридные |

| Решение |

| Услуга |

| Веб-портал |

| Мобильное приложение |

| Разговорный чат-бот/API |

| Голос/IVR |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Правительство |

| ИТ и телекоммуникации |

| Образование |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По развертыванию | Облачные | ||

| Локальные | |||

| Гибридные | |||

| По предложению | Решение | ||

| Услуга | |||

| По каналам | Веб-портал | ||

| Мобильное приложение | |||

| Разговорный чат-бот/API | |||

| Голос/IVR | |||

| По размеру предприятия | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | BFSI | ||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Правительство | |||

| ИТ и телекоммуникации | |||

| Образование | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка программного обеспечения самообслуживания клиентов?

Размер рынка программного обеспечения самообслуживания клиентов составляет 22,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 56,11 млрд долларов США к 2030 году.

Какая модель развертывания получает наибольшее распространение?

Облачные платформы лидируют с 58,7% долей рынка и, по прогнозам, будут расти со среднегодовым темпом роста 22,1%, поскольку они снижают первоначальные затраты и обеспечивают глобальную масштабируемость.

Почему МСП быстро внедряют программное обеспечение самообслуживания клиентов?

Подписное ценообразование, боты с низким кодом и предварительно настроенные шаблоны устраняют технические барьеры, помогая МСП увеличивать внедрение со среднегодовым темпом роста 24,6% до 2030 года.

Какой регион покажет самый быстрый будущий рост?

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 21,7%, поскольку мобильно-первые потребители и государственные стимулы цифровизации ускоряют развертывания.

Как разговорный ИИ влияет на взаимодействие с клиентами?

Разговорные интерфейсы улучшают скорость разрешения и удовлетворенность пользователей, стимулируя среднегодовой темп роста 24,2% для каналов чат-ботов, которые теперь автономно управляют сложными запросами.

Что сдерживает более широкое внедрение в регулируемых секторах?

Фрагментированные стандарты безопасности API и строгие правила размещения данных повышают затраты на интеграцию, временно сдерживая рост до созревания единых рамок соответствия.

Последнее обновление страницы: