Размер и доля рынка коронарных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.29 Миллиардов долларов США |

| Размер Рынка (2030) | 10.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коронарных стентов от Mordor Intelligence

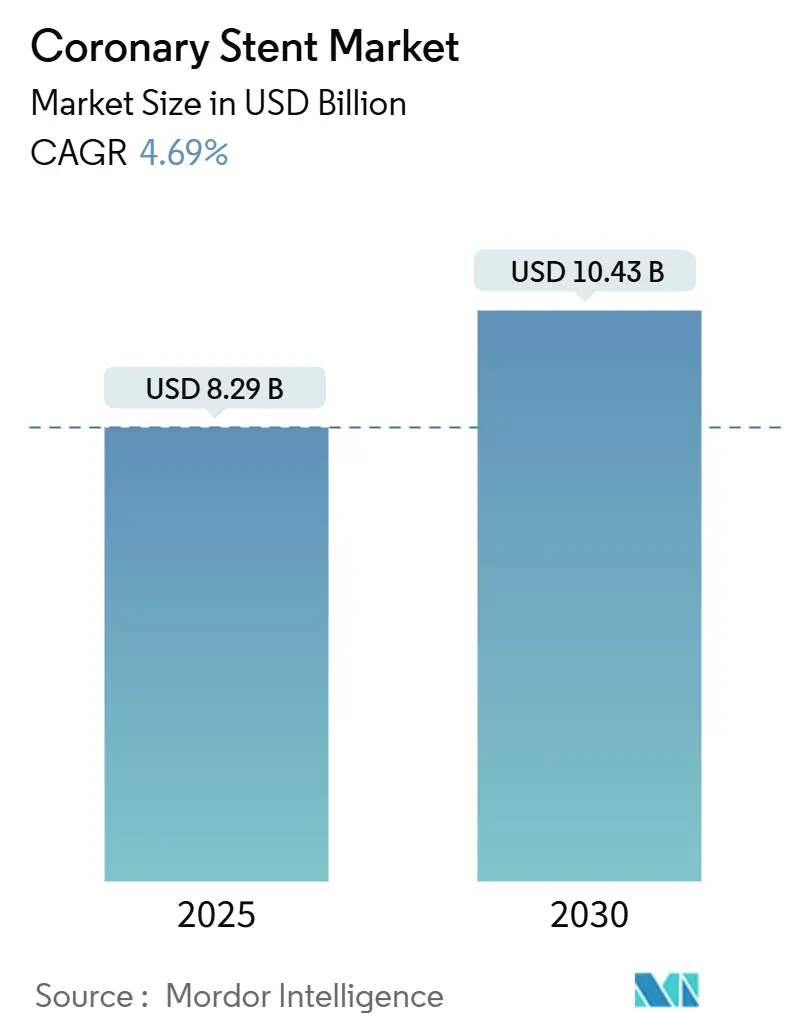

Рынок коронарных стентов оценивается в 8,29 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,43 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 4,69% в течение прогнозного периода. Здоровое расширение поддерживается стабильными объемами процедур, переходом к медицинской помощи, основанной на ценности, и быстрой интеграцией ИИ-управляемой визуализации, которая улучшает точность и снижает осложнения. Больницы продолжают отдавать предпочтение платформам с лекарственным покрытием с ультратонкими распорками, которые сокращают двойную антиагрегантную терапию, в то время как реформы государственных закупок в Азии изменяют глобальную динамику ценообразования. Ограничения цепочки поставок кобальт-хромовых сплавов устанавливают потолок для высококлассного производства, однако инновации материалов сокращают этот разрыв. Консолидация среди диверсифицированных медико-технических фирм сигнализирует о созревающей области, где смежные технологии, такие как внутрисосудистая литотрипсия, дополняют основные портфели стентов.

Ключевые выводы отчета

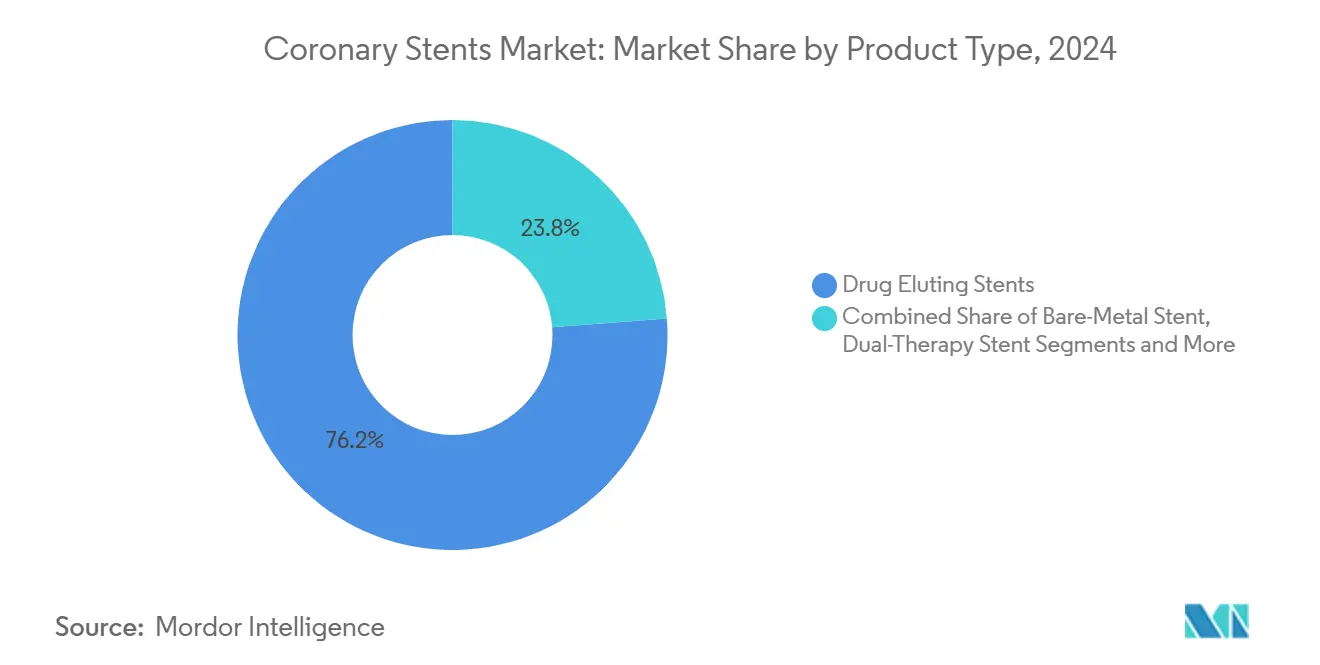

- По типу продукта стенты с лекарственным покрытием заняли 76,23% доли рынка коронарных стентов в 2024 году, в то время как биоабсорбируемые сосудистые каркасы, по прогнозам, будут расширяться со среднегодовым темпом роста 7,66% до 2030 года.

- По биоматериалу металлические платформы составили 67,66% размера рынка коронарных стентов в 2024 году; полимерные каркасы, по прогнозам, будут расти со среднегодовым темпом роста 8,08% до 2030 года.

- По способу доставки баллон-расширяемые системы командовали 80,12% долей выручки в 2024 году; саморасширяющиеся системы демонстрируют самый быстрый среднегодовой темп роста 6,57% до 2030 года.

- По конечным пользователям больницы представляли 58,92% процедур в 2024 году, тогда как амбулаторные хирургические центры ожидается покажут среднегодовой темп роста 6,84% за тот же горизонт.

- По географии Северная Америка лидировала с 35,24% долей выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 7,46% до 2030 года.

Тенденции и инсайты глобального рынка коронарных стентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ИБС и стареющее население | +1.2% | Глобально, с концентрированным воздействием в Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Переход к раннему ЧКВ в рекомендациях по острому коронарному синдрому | +0.8% | Глобально, с ранним принятием в развитых рынках | Среднесрочный (2-4 года) |

| Быстрое внедрение ультратонких распорок и биоразлагаемых полимерных DES | +0.9% | Северная Америка и ядро ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Интеграция ИИ-управляемой визуализации и инструментов калибровки | +0.7% | Северная Америка и ЕС, с селективным принятием в городских центрах АТЭС | Краткосрочный (≤ 2 года) |

| Предпочтение больниц программам дневного радиального ЧКВ | +0.5% | Глобально, с ускоренным принятием в системах здравоохранения, ориентированных на затраты | Краткосрочный (≤ 2 года) |

| Государственные тендеры, благоприятствующие отечественным DES и стимулам инноваций | +0.4% | Ядро АТЭС, с переливом в БВ и Латинскую Америку | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ИБС и стареющее население

Заболеваемость сердечно-сосудистыми заболеваниями продолжает расти по мере старения населения и широкого распространения метаболического синдрома, подталкивая стабильный спрос на вмешательства на рынке коронарных стентов. Диабет теперь встречается примерно в четверти случаев ЧКВ, а специализированные конструкции стентов для пациентов с гипергликемией демонстрируют меньший рестеноз. Более высокая продолжительность жизни означает больше проявлений многососудистых заболеваний, которые ранее лечили консервативно. Плательщики рассматривают первоначальное стентирование как экономичную альтернативу повторной госпитализации, что способствует политической поддержке. Развивающиеся экономики чувствуют сдвиг быстрее, потому что городской образ жизни сжимает временные рамки начала заболеваний. Все эти факторы объединяются для поддержания надежного конвейера подходящих пациентов до 2030 года.

Переход к раннему ЧКВ в рекомендациях по острому коронарному синдрому

Комитеты по рекомендациям все больше поддерживают немедленную реваскуляризацию, что отражено в PREVENT, показывающем отказ целевого сосуда 0,4% при сочетании профилактического ЧКВ с медикаментозной терапией.[1]American College of Cardiology, "Preventive PCI Combined With Optimal Medical Therapy," acc.org Эта позиция сосуществует с нюансированными доказательствами из ISCHEMIA, поэтому клиницисты полагаются на алгоритмы стратификации риска для баланса смертности и качества жизни. Неотложные случаи обычно сложные, что благоприятствует премиум-устройствам с улучшенной доставляемостью. Объемы стабильных заболеваний могут выйти на плато, но острые вмешательства растут, создавая предсказуемую структуру продуктов. Производители тонко настраивают цепочки поставок для быстрого реагирования на экстренный спрос.

Быстрое внедрение ультратонких распорок и биоразлагаемых полимерных DES

Мета-анализ более 103 000 пациентов подтверждает, что платформы с ультратонкими распорками снижают отказ целевого поражения в течение трех лет.[2]European Journal of Medical Research, "Comparative Effectiveness of Ultrathin vs Standard Strut DES," biomedcentral.comУстройства, такие как Orsiro Mission с 60-микрометровыми распорками, предлагают лучшую навигируемость в извилистых анатомиях, в то время как биоразлагаемые полимеры облегчают позднюю стадию воспаления. Инженерная сложность повышает производственные затраты, однако больницы принимают премии, когда клинические преимущества очевидны. Ранние последователи получают репутационные преимущества при лечении кальцифицированных поражений. Тенденция подкрепляет сегментацию рынка коронарных стентов на технологические уровни.

Интеграция ИИ-управляемой визуализации и инструментов калибровки

Искусственный интеллект, применяемый к ангиографии, дает измерения в реальном времени, воспроизводимые, которые коррелируют с внутрисосудистым ультразвуком, что приводит к меньшему количеству ненужных имплантатов. Системы, такие как AngioFFR, помогают операторам выбирать оптимальные диаметры, снижая частоту осложнений на двузначные числа. Больницы ценят сокращение использования контраста и более короткое время процедуры. Поставщики с сильными программными экосистемами повышают привязанность к устройствам, поскольку стенты сочетаются с проприетарными модулями аналитики. Эта конвергенция размывает границы между аппаратным обеспечением и цифровой терапией.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ценовые потолки и централизованные закупки, сжимающие средние продажные цены | -0.8% | Ядро АТЭС, с политическим переливом в БВ и Латинскую Америку | Среднесрочный (2-4 года) |

| Сигналы безопасности вокруг позднего тромбоза каркаса в BVS | -0.3% | Глобально, с усиленным регулятивным контролем в развитых рынках | Краткосрочный (≤ 2 года) |

| Дефицит цепочки поставок высокочистого Co-Cr сплава | -0.4% | Глобально, с острым воздействием на производство премиум-стентов | Краткосрочный (≤ 2 года) |

| Клиническая реакция на рутинное стентирование после испытания ISCHEMIA | -0.5% | Северная Америка и ЕС, с постепенным принятием в системах здравоохранения, основанных на доказательствах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Ценовые потолки и централизованные закупки, сжимающие средние продажные цены

Регулируемое ценообразование сняло 85-90% с ценников стентов с лекарственным покрытием в Индии и Китае, вынуждая дистрибьюторов выйти из цепочки и сжимая маржу. Увеличение объемов лишь частично компенсирует снижение доходов, побуждая заводы к автоматизации и перемещению. Премиальные технологии испытывают непропорциональное давление, ставя под сомнение расчеты окупаемости инвестиций в платформы следующего поколения. Покупатели по всему миру теперь ссылаются на азиатские эталоны для ведения переговоров, создавая устойчивую дефляцию на рынке коронарных стентов.

Сигналы безопасности вокруг позднего тромбоза каркаса в BVS

Регистры все еще сообщают о 1,3-3,3% тромбозе каркаса, что выше, чем у многих металлических компараторов DES. AIDA выделил 30 случаев тромбоза устройства для BVS против 5 для обычных стентов в течение трех лет, поэтому регуляторы требуют более длительного наблюдения. Дополнительная проверка растягивает временные рамки разработки и затраты. Операторы ограничивают показания опытными центрами, замедляя массовое принятие до тех пор, пока конструкции второго поколения не докажут долговечную безопасность.

Анализ сегментов

По типу продукта: доминирование DES сталкивается с инновациями BVS

Стенты с лекарственным покрытием создали 76,23% выручки в 2024 году, установив наибольшую долю рынка коронарных стентов. Сегмент получает выгоду от непрерывного потока данных, поддерживающих низкие показатели рестеноза и тромбоза с все более тонкими распорками. Конкуренция теперь сосредоточена на химии полимеров, кинетике лекарств и радиальной прочности, областях, которые расширяют маржу даже под ценовым давлением. Биоабсорбируемые сосудистые каркасы, хотя сегодня составляют лишь долю продаж, регистрируют среднегодовой темп роста 7,66% до 2030 года, поскольку профили безопасности улучшаются. Недавние испытания, такие как INFINITY-SWEDEHEART, которые показали 0,6% отказа целевого сосуда для биоадаптера DynamX, подтверждают возобновленную клиническую уверенность.

BVS следующего поколения стремятся объединить временные каркасы с радиальными характеристиками металлов. Регулятивное принятие расширяет показания за пределы коронарных артерий в периферические территории, такие как получение одобрения FDA для Esprit BTK от Abbott для поражений ниже колена. Это расширяет потенциал платформы, стимулируя постепенные НИОКР. Между тем, голометаллические стенты сохраняют полезность в сценариях, требующих коротких антиагрегантных режимов, а стенты двойной терапии решают проблемы пациентов с высоким риском кровотечения. Разнообразная линейка позволяет врачам адаптировать терапию, а не применять универсальный подход.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По биоматериалу: металлические платформы движут полимерные инновации

Металлические конструкции контролировали 67,66% продаж в 2024 году, отражая предпочтение врачей кобальт-хромовым и платина-хромовым сплавам, которые обеспечивают сильную радиальную поддержку. Достижения в металлургии позволяют 60-микрометровые распорки без ущерба для сопротивления усталости, удовлетворяя спрос на высокую доставляемость. Полимерные каркасы, хотя меньше сегодня, растут со среднегодовым темпом роста 8,08%, поскольку биосовместимые материалы облегчают хроническое воспаление. DES с биоабсорбируемым полимером SYNERGY от Boston Scientific продемонстрировал низкий тромбоз в объединенной когорте из 18 000 пациентов, укрепляя доверие плательщиков.

Исследования покрытий из рекомбинантного коллагена III типа показывают перспективы в устранении зависимости от лекарств при стимулировании эндотелиального заживления.[3]Nature Communications, "Drug-Free Cardiovascular Stent Functionalized With RH-Collagen III," nature.com Эти инновации соответствуют мандатам устойчивости и предпочтениям пациентов для сокращения постоянных имплантатов. Производители также исследуют гибридные конструкции, сочетающие металлические каркасы с резорбируемыми внешними слоями, чтобы захватить лучшее из обоих миров. Сдвиг биоматериалов сохраняет конкурентоспособность рынка коронарных стентов для поставщиков, которые могут сочетать механическую надежность с биологической гармонией.

По способу доставки: баллон-расширяемые системы лидируют в инновациях

Баллон-расширяемые модели захватили 80,12% рынка коронарных стентов в 2024 году благодаря универсальности в различных размерах сосудов и знакомству врачей. Resolute Onyx от Medtronic демонстрирует однопроводную конструкцию, которая улучшает рентгенонепроницаемость и поддерживает месячную двойную антиагрегантную терапию для когорт с высоким риском кровотечения. Эти усовершенствования поддерживают актуальность, несмотря на зрелость. Саморасширяющиеся устройства, продвигающиеся со среднегодовым темпом роста 6,57%, завоевывают благосклонность в крупных проксимальных сосудах и бифуркациях, где изменчивость диаметра сосуда бросает вызов баллонам фиксированного размера. Их нитиноловые каркасы обеспечивают конформность, которая защищает от неправильного прилегания.

Технологическая конвергенция очевидна, поскольку производители сочетают баллон-ассистированное саморасширение для точного начального размещения и адаптивного калибрования. ИИ-управляемые инструменты развертывания улучшают точность для обоих режимов. Программное обеспечение для планирования процедур имитирует профили расширения, направляя выбор устройства. Такие интеграции подталкивают разговор о режиме доставки за пределы технических характеристик оборудования в возможности экосистемы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы адаптируются к амбулаторным трендам

Больницы несли 58,92% объемов процедур в 2024 году, но переходят к сложным вмешательствам, которые требуют гибридных операционных, внутрикоронарной визуализации и хирургической поддержки. Рутинные стабильные случаи все больше мигрируют в амбулаторные хирургические центры, которые, по прогнозам, будут расти со среднегодовым темпом роста 6,84%. Эти центры получают выгоду от радиального доступа и протоколов быстрой выписки, соответствуя сдерживанию затрат плательщиков. Лаборатории сердечной катетеризации работают как высокопроизводительные хабы в интегрированных сетях, балансируя остроту стационарного лечения с амбулаторной эффективностью.

Осуществимость выписки в тот же день на уровне 78% для планового ЧКВ подчеркивает изменяющиеся пути пациентов. Дизайн учреждений теперь включает зоны обучения пациентов и интеграцию удаленного мониторинга для поддержки ранней выписки. Диверсификация конечных пользователей влияет на предпочтения закупок: больницы ценят многофункциональные системы, в то время как амбулаторные центры сосредоточены на низких затратах на запасы и быстром обороте случаев. Поставщики соответственно сегментируют предложения, подкрепляя нижестоящую дифференциацию на рынке коронарных стентов.

Анализ географии

Северная Америка сохранила 35,24% глобальной выручки в 2024 году, подкрепленная ранним принятием ИИ-управляемой визуализации и благоприятным возмещением для высокопроизводительных DES. Больницы используют комплексное страховое покрытие для выбора премиальных платформ, а регулятивные пути остаются предсказуемыми. Нестабильность цепочки поставок, связанная с кобальт-хромом, частично компенсируется отечественными сплавами и упрощенными экстренными путями FDA, которые приоритизируют критические сердечно-сосудистые устройства. Плотность клинических испытаний дополнительно укрепляет региональное лидерство.

Азиатско-Тихоокеанский регион является самым быстрорастущим со среднегодовым темпом роста 7,46% до 2030 года, подпитываемым государственными закупками, которые расширяют доступ при сжатии цен. Модель монопсонических закупок Китая в сочетании с промышленной политикой ускоряет появление отечественных чемпионов. Индия зеркально отражает эту траекторию через ценовые потолки, которые катапультируют местные фирмы за 60% долю. Урбанизация и растущие доходы расширяют право на ЧКВ, в то время как схемы государственного страхования закрывают разрывы в доступности. Эти факторы создают объемно-ориентированную модель роста, отличную от ценностно-центрической североамериканской модели.

Европа показывает размеренную экспансию, поскольку Регулирование медицинских устройств гармонизирует стандарты качества, а экологические соображения формируют тендерные баллы. Нарушения Brexit урегулируются, поскольку соглашения о взаимном признании стабилизируют трансграничные поставки. Критерии устойчивости поощряют полимеры с более низким воздействием жизненного цикла, подталкивая НИОКР к разлагаемым конструкциям. Между тем, рамки совместного принятия решений, подверженные влиянию ISCHEMIA, сдерживают объемы планового ЧКВ, но повышают спрос на лучшие в классе устройства, когда вмешательство продолжается.

Конкурентная среда

Топ компании на рынке коронарных стентов

Рынок коронарных стентов умеренно консолидирован. Их обширные патентные активы и данные долгосрочных исходов создают высокие барьеры для переключения. Тем не менее, национальные тендеры в Азии вознаграждают местные источники, позволяя компаниям, таким как Sahajanand Medical Technologies в Индии и Lepu Medical в Китае, разрушать ценовые сегменты действующих лиц. Эти претенденты быстро масштабируются, поддерживаемые государственными стимулами и централизованными закупками.

Стратегическая M&A деятельность между 2024 и 2025 годами иллюстрирует конвергенцию вокруг дополнительных технологий. Поглощение Johnson & Johnson на 12,5 млрд долларов США Shockwave Medical интегрирует внутрисосудистую литотрипсию, которая разрушает кальцифицированные бляшки перед размещением стента, улучшая исходы в сложных поражениях. Покупка Teleflex на 791 млн долларов США подразделения сосудистых вмешательств Biotronik приносит баллоны с лекарственным покрытием и резорбируемые магниевые каркасы под одну крышу, создавая комплексные коронарные портфели. Игроки также ищут цифровые преимущества, партнерство с ИИ фирмами, которые предоставляют аналитику визуализации и поддержку принятия решений.

Конкурентное давление усиливается от волатильности цепочки поставок. Фирмы с обеспеченными контрактами кобальт-хрома или альтернативными НИОКР сплавов избегают узких мест, которые задерживают соперников. Одновременно больничные сети взвешивают консолидацию поставщиков для ведения переговоров о скидках за объем, благоприятствуя компаниям, которые объединяют стенты с направляющими проводами, баллонами и консолями визуализации. Такая динамика сохраняет ценообразование текучим, поддерживая стимулы к инновациям.

Лидеры индустрии коронарных стентов

-

Boston Scientific Corporation

-

Medtronic Plc

-

Abbott

-

Terumo

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Февраль 2025: Teleflex завершил свое приобретение на 791 млн долларов США подразделения сосудистых вмешательств Biotronik, добавив баллоны с лекарственным покрытием и сиролимус-элютинговые резорбируемые магниевые каркасы.

- Сентябрь 2024: FDA одобрило систему стентов Minima для педиатрической коарктации аорты и стеноза легочной артерии, расширив кобальт-хромовые каркасы на более молодые когорты.

- Август 2024: INFINITY-SWEDEHEART сообщил о 0,6% отказе целевого сосуда биоадаптера DynamX в один год против 1,8% для Resolute Onyx.

Объем отчета по глобальному рынку коронарных стентов

Согласно объему отчета, коронарные стенты - это небольшие эластичные трубки, используемые для лечения суженных и заблокированных коронарных артерий у пациентов с коронарной болезнью сердца (ИБС). Стент уменьшает симптомы боли в груди (стенокардии) и помогает в лечении сердечного приступа. Эти типы стентов также называются сердечными стентами или кардиальными стентами. Они состоят из металлической сетки и имплантируются в суженные коронарные артерии во время техники, известной как чрескожное коронарное вмешательство (ЧКВ) или ангиопластика.

Рынок коронарных стентов сегментирован по типу продукта, биоматериалу, конечным пользователям и географии. По типу продукта рынок сегментирован на стенты с лекарственным покрытием, голометаллические коронарные стенты и биоабсорбируемые стенты. По биоматериалу рынок сегментирован на металлический биоматериал, полимерный биоматериал и природный биоматериал. По конечным пользователям рынок сегментирован на больницы и амбулаторные хирургические центры. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Стент с лекарственным покрытием (DES) |

| Голометаллический стент (BMS) |

| Биоабсорбируемый сосудистый каркас (BVS) |

| Стент двойной терапии (DTS) |

| Металлический |

| Полимерный |

| Природный / Биопроизводный |

| Баллон-расширяемый стент |

| Саморасширяющийся стент |

| Больницы |

| Лаборатории сердечной катетеризации |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Стент с лекарственным покрытием (DES) | |

| Голометаллический стент (BMS) | ||

| Биоабсорбируемый сосудистый каркас (BVS) | ||

| Стент двойной терапии (DTS) | ||

| По биоматериалу | Металлический | |

| Полимерный | ||

| Природный / Биопроизводный | ||

| По способу доставки | Баллон-расширяемый стент | |

| Саморасширяющийся стент | ||

| По конечному пользователю | Больницы | |

| Лаборатории сердечной катетеризации | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка коронарных стентов?

Рынок коронарных стентов составляет 8,29 млрд долларов США в 2025 году и достигнет 10,43 млрд долларов США к 2030 году.

2. Какой сегмент продуктов доминирует на рынке коронарных стентов?

Стенты с лекарственным покрытием лидируют с 76,23% долей выручки в 2024 году благодаря доказанной безопасности и эффективности.

3. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Реформы государственных закупок, расширяющаяся инфраструктура здравоохранения и растущая распространенность сердечно-сосудистых заболеваний движут среднегодовой темп роста 7,46% в Азиатско-Тихоокеанском регионе.

4. Как технологии ИИ влияют на процедуры стентирования?

ИИ-управляемая визуализация улучшает оценку сосудов и калибровку, снижая частоту осложнений и оптимизируя использование ресурсов в катетерных лабораториях.

5. Какое влияние оказывают государственные ценовые потолки на производителей?

Ценовые потолки на рынках, таких как Индия и Китай, сжимают маржу до 90%, подталкивая компании к локализации производства и оптимизации затрат.

6. Получают ли биоабсорбируемые сосудистые каркасы тракцию?

Да, каркасы следующего поколения показывают улучшенную безопасность, что приводит к прогнозируемому среднегодовому темпу роста 7,66%, хотя поздний тромбоз остается точкой наблюдения.

Последнее обновление страницы: