Размер и доля глобального рынка лабораторной информатики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

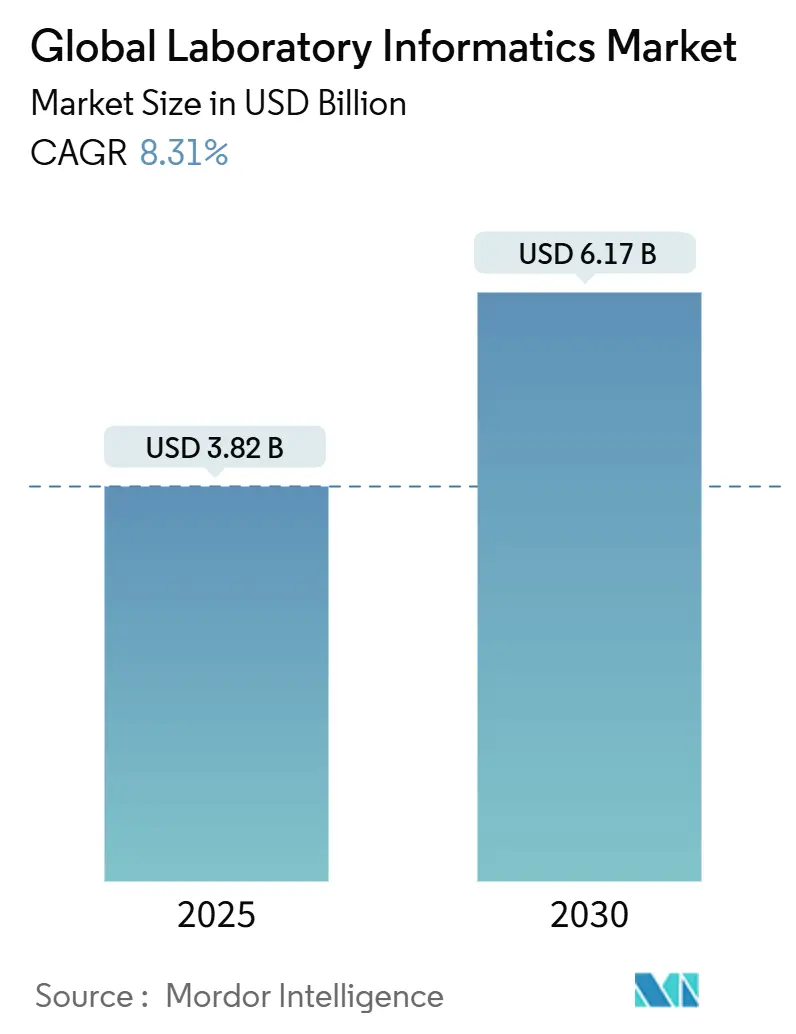

| Размер Рынка (2025) | 3.82 Миллиардов долларов США |

| Размер Рынка (2030) | 6.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка лабораторной информатики от Mordor Intelligence

Рынок лабораторной информатики оценивается в 3,82 млрд долл. США в 2024 году и, по прогнозам, достигнет 6,17 млрд долл. США к 2030 году, растя с CAGR 8,31% в период 2025-2030 гг. Рост поддерживается переходом лабораторий к облачному развертыванию, растущими темпами аутсорсинга открытия лекарств и расширением биобанков персонализированной медицины, которые требуют надежного управления мульти-омными данными. Облачная доставка уже контролирует крупнейший пул доходов и расширяет свое лидерство, поскольку рабочие процессы удаленного доступа стали стандартом в фармацевтических исследованиях и разработках. Требования регуляторов к целостности данных ускоряют замену устаревших систем управления лабораторной информацией (ЛИМС) современными платформами, которые встраивают соответствие требованиям по дизайну. Одновременно модули искусственного интеллекта интегрируются в информатические пакеты для сокращения циклов анализа и выявления прогнозных инсайтов, особенно в онкологии и исследованиях редких заболеваний.

Ключевые выводы отчета

- По продуктам системы управления лабораторной информацией лидировали с 48,6% доли рынка лабораторной информатики в 2024 году, в то время как прогнозируется расширение электронных лабораторных журналов с CAGR 12,5% к 2030 году.

- По компонентам услуги заняли 60,0% доли размера рынка лабораторной информатики в 2024 году; программное обеспечение является самым быстрорастущим сегментом, растя на 11,2% ежегодно до 2030 года.

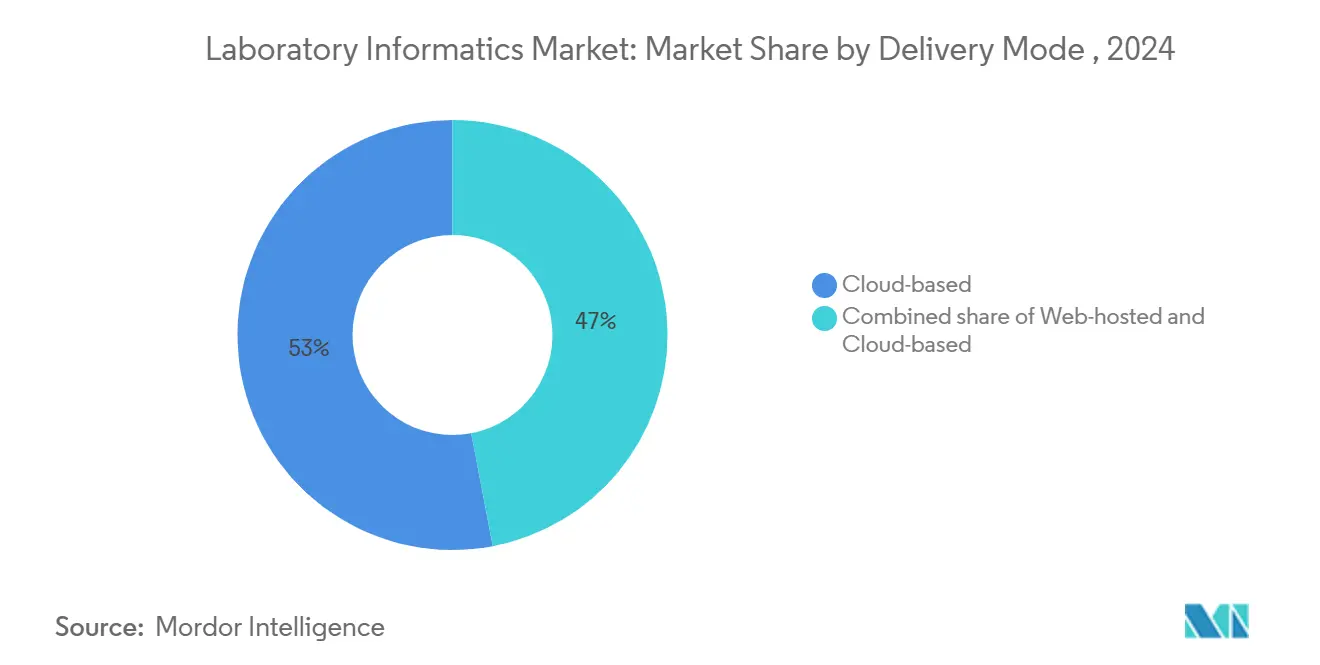

- По способу доставки облачные решения захватили 53,0% рынка лабораторной информатики в 2024 году и готовы расти со сложным темпом 13,4% в год до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании удерживали 40,0% доходов в 2024 году, тогда как контрактные исследовательские организации растут быстрее всего с CAGR 12,8%.

- По географии Северная Америка сохранила 43,0% доходов в 2024 году; Азиатско-Тихоокеанский регион является регионом с наивысшим ростом, развиваясь со скоростью 9,0% в год в период 2025-2030 гг.

Тенденции и инсайты глобального рынка лабораторной информатики

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обновления целостности данных, требуемые регулятором | +5% | Северная Америка | Краткосрочные (≤ 2 лет) |

| Бум аутсорсинга КИО в Азию | +4% | Азиатско-Тихоокеанский регион | Среднесрочные (2-4 года) |

| Расширение биобанков персонализированной онкологии | +3% | Европа | Долгосрочные (≥ 4 лет) |

| Интеграция аналитики с поддержкой ИИ | +2% | Япония, Южная Корея | Среднесрочные (2-4 года) |

| Политики удаленных и гибридных исследований и разработок ускоряют внедрение веб-хостируемых ЭЛЖ в глобальных фармацевтических лабораториях | +2% | Глобальный | Краткосрочные (≤ 2 лет) |

| Пилотные проекты цифрового паспорта продукта Зеленого соглашения ЕС, требующие СДМС для отслеживания химических веществ | +1% | Европа | Среднесрочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Обновления целостности данных, требуемые регулятором, стимулируют цикл замены ЛИМС

Устаревшие ЛИМС не могут удовлетворить сегодняшние требования к аудиторскому следу, цепочке хранения и электронной подписи, что стимулирует волну проектов полной замены в фармацевтических и клинических лабораториях США и Канады. Управление по контролю за продуктами и лекарствами США приняло STARLIMS от Abbott на своих испытательных площадках, иллюстрируя регуляторное предпочтение платформ, которые автоматизируют рабочие процессы соответствия. Больницы следуют их примеру, поскольку отчетность об инфекционных заболеваниях переходит от ручных журналов к обязательной электронной лабораторной отчетности, которая интегрируется с государственными сетями наблюдения[1]Ohio Department of Health, "Electronic Laboratory Reporting," odh.ohio.gov. На практике цикл обновления ужесточает выбор поставщиков до систем с детальными аудиторскими следами, проверенными интерфейсами приборов и поддержкой 21 CFR Part 11, подталкивая рынок лабораторной информатики к более высоким годовым доходам от обслуживания и более длинным многолетним контрактам поддержки.

Бум аутсорсинга азиатским КИО повышает спрос на облачную лабораторную информатику

Контрактные исследовательские организации в Китае, Индии и Юго-Восточной Азии выигрывают большую долю разработки лекарств на ранней стадии, поднимая региональные доходы КИО к 46 млрд долл. США в 2025 году. Спонсоры требуют видимости аутсорсинговых анализов в режиме реального времени, заставляя КИО устанавливать облачные ЛИМС, которые передают данные на клиентские порталы. LabVantage расширила свой след профессиональных услуг в Азии и Южной Америке на 80% в период 2020-2023 гг. для удовлетворения этой потребности. Поскольку облачный хостинг обходит капитальные затраты локальных центров обработки данных, более мелкие биотехнологические фирмы могут быстрее подключать партнеров-КИО, способствуя устойчивому двузначному росту сегмента в рамках рынка лабораторной информатики.

Расширение биобанков персонализированной онкологии, требующее высокопроизводительного управления данными

Европейские исследовательские сети строят репозитории изображений-геномики, такие как PRIMAGE и CHAIMELEON, для уточнения прогностики рака[2]Michela Gabelloni et al., "Bridging gaps between images and data: a systematic update on imaging biobanks," European Radiology, procancer-i.eu. Обработка мульти-терабайтных радиомических данных и данных полного экзома требует платформ лабораторной информатики, которые объединяют функции биобанкинга, архивирования изображений и хранилища клинических данных. Программа Moonshot Института рака Allegheny Health Network демонстрирует, как мульти-омные ЛИМС поддерживают прогнозные модели, связывающие генотип опухоли с ответом на терапию. По мере масштабирования рабочих процессов органоидов и ксенотрансплантатов, полученных от пациентов, давление пропускной способности возрастает, усиливая спрос на эластичное облачное хранилище в паре с высокопроизводительными вычислительными конвейерами.

Интеграция аналитики с поддержкой ИИ для рабочих процессов персонализированной медицины

Японские и южнокорейские инициативы персонализированного здравоохранения встраивают модули искусственного интеллекта в пакеты лабораторной информатики для ускорения открытия биомаркеров. Jefferson Lab демонстрирует, как архитектуры глубокого обучения интерпретируют сложные данные коллайдера, что является планом, который переориентируется для высокоразмерного омного анализа[3]Jefferson Lab, "Artificial Intelligence and Machine Learning," jlab.org. ONCare Alliance сотрудничал с Ovation.io в январе 2025 года для создания продольной мульти-омной базы данных, объединяющей данные электронных медицинских карт с серийными биомаркерами крови для онкологических когорт. Интеграция ИИ непосредственно в ЛИМС и электронные лабораторные журналы (ЭЛЖ) сокращает цикл обратной связи между получением данных и генерацией инсайтов, сдвигая рынок лабораторной информатики к платформам со встроенными рабочими местами машинного обучения.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментация устаревших приборов | -2% | Латинская Америка | Среднесрочные (2-4 года) |

| Затраты на валидацию и кибербезопасность, обусловленные GDPR | -3% | Европа | Краткосрочные (≤ 2 лет) |

| Опасения привязки к поставщику из-за проприетарных стандартов данных среди государственных исследовательских институтов | -2% | Глобальный | Среднесрочные (2-4 года) |

| Нехватка навыков в скриптинге API в латиноамериканских лабораториях безопасности пищевых продуктов, препятствующая интеграции ЛИС | -1% | Латинская Америка | Среднесрочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментация устаревших приборов препятствует интеграции ЛИМС в Латинской Америке

Многие латиноамериканские лаборатории полагаются на разнородные настольные приборы, приобретенные в течение десятилетий, каждый из которых работает с проприетарными форматами файлов и устаревшей прошивкой. Дефицит местных поставщиков реагентов и повышенная стоимость импорта расходных материалов усугубляют проблему, как подчеркнуто в освещении Science 2024 года сети сотрудничества по реагентам[4]Rodrigo Pérez Ortega, "Scientists in Latin America struggle to get key chemicals," Science, science.org. Хотя инициативы, которые учат лаборатории производить реагенты локально, снижают затраты на расходные материалы, они не решают основную проблему интеграции. Следовательно, новые развертывания ЛИМС должны включать разработку пользовательских драйверов и валидацию интерфейсов, повышая бюджеты проектов и удлиняя временные рамки, что сдерживает темп расширения рынка лабораторной информатики в регионе.

Затраты на валидацию и кибербезопасность, обусловленные GDPR ЕС, ограничивают бюджеты облачной миграции

Общий регламент по защите данных Европы повышает расходы на размещение данных примерно на 20% и вычислительные затраты на 15% для компаний наук о жизни, обрабатывающих персональные медицинские данные. Поставщики лабораторной информатики должны встраивать шифрование в покое, детализированные ролевые элементы управления и проверяемые журналы доступа, которые соответствуют GDPR и национальным статутам здравоохранения. Документация валидации сама по себе может удлинить проекты облачной миграции на шесть месяцев, фактически накладывая 25% премию затрат на развертывания. Эти добавленные накладные расходы убеждают некоторые средние европейские исследовательские центры отложить принятие облачных технологий, даже когда операционные преимущества очевидны, охлаждая краткосрочное внедрение на рынке лабораторной информатики.

Сегментный анализ

По продуктам: принятие ЭЛЖ ускоряет цифровую трансформацию

ЛИМС сохранили львиную долю с 48,6% доходов 2024 года, но ЭЛЖ сокращают разрыв, расширяясь на 12,5% в год. В денежном выражении ЭЛЖ внесли 1,17 млрд долл. США в 2024 году, но их доля в размере рынка лабораторной информатики прогнозируется удвоиться к 2030 году. Рост происходит из гибридных рабочих моделей, где ученые чередуют между лабораторными скамьями и удаленными сессиями анализа данных. Современные ЭЛЖ, такие как eLabNext, встраивают сотрудничество в режиме реального времени, защищенные от несанкционированного доступа аудиторские следы и конструкторы протоколов перетаскивания. Интеграция с ЛИМС означает, что экспериментальные нарративы автоматически связываются с файлами необработанных данных и контрольными точками контроля качества, усиливая целостность данных и ускоряя регулятивные подачи. За прогнозный горизонт конвергированные пакеты ЭЛЖ-ЛИМС станут архитектурой по умолчанию, поскольку организации стремятся к экосистемам одного поставщика, которые минимизируют накладные расходы валидации.

Объединение функциональности ЭЛЖ с модулями управления приборами улучшает соответствие GxP и 21 CFR Part 11, привлекая контрактные исследовательские лаборатории, ухаживающие за фармацевтическими спонсорами. Встроенный ЭЛЖ LabWare в рамках его платформы ЛИМС позволяет управляемое выполнение стандартизированных методов тестирования при захвате контекстуальных данных, таких как номера партий реагентов и статус калибровки. Поскольку доля рынка лабораторной информатики, связанная с ЛИМС, уже высока, рост среди действующих поставщиков ЛИМС будет зависеть от перекрестных продаж дополнений ЭЛЖ и аналитики. Между тем, чистые поставщики ЭЛЖ продолжают дифференцироваться через дизайн пользовательского опыта и предварительно построенные научные шаблоны, которые сокращают время адаптации.

По компонентам: доминирование услуг отражает сложность внедрения

Услуги сгенерировали 60,0% доходов 2024 года, потому что большинство лабораторий не имеют внутренних ресурсов для картирования рабочих процессов, настройки интерфейсов приборов и валидации систем под регулятивным руководством. Практика научных информационных услуг Accenture иллюстрирует широту спроса, покрывая все от сбора требований до интеграции системы управления качеством. Учитывая многолетний характер программ трансформации, поставщики услуг блокируют аннуитетный доход через контракты управляемых услуг, которые покрывают обслуживание системы, контроль изменений и периодическую ревалидацию.

Однако программное обеспечение наверстывает упущенное. Доля программного обеспечения в рынке лабораторной информатики расширяется с CAGR 11,2%, поскольку поставщики поворачиваются к пакетам программного обеспечения как услуги, которые объединяют хостинг, обновления и базовую поддержку. SaaS-издание LabVantage снижает затраты на инфраструктуру и позволяет обновления одним щелчком для развертывания. Со временем автоматизированные библиотеки интерфейсов и инструменты конфигурации с низким кодом будут сдерживать доходы от услуг, но потребность в специализированных навыках миграции данных и валидации обеспечивает, что услуги остаются крупнейшим единичным компонентом индустрии лабораторной информатики до 2030 года.

По способу доставки: облачные решения доминируют в траектории роста

Облачное развертывание захватило 53,0% доходов 2024 года, отражая аппетит лабораторий к масштабируемой инфраструктуре, которая поддерживает глобально распределенные исследовательские команды. Облачные поставщики подчеркивают соответствие SOC2, ISO 27001 и FedRAMP для преодоления колебаний безопасности. OpenLab ECM XT от Agilent предлагает сквозное шифрование, версионирование на уровне объектов и хранилище оплачивай-по-мере-роста. Поскольку CAGR для облачной доставки составляет 13,4%, размер рынка лабораторной информатики, связанный с облачными технологиями, может превысить 4,5 млрд долл. США к 2030 году.

Локальные развертывания сохраняются главным образом в ядерных, оборонных и некоторых европейских клинических условиях, где правила суверенитета данных препятствуют внешнему хостингу. Гибридные модели набирают обороты, поскольку лаборатории объединяют локальный захват приборов с облачными аналитическими движками. Облачная ЛИМС LabWare иллюстрирует этот паттерн, предлагая доступ на основе браузера при разрешении буферизации данных за брандмауэром для приборов, которым не хватает надежной пропускной способности. Нормализация удаленной работы, обусловленная пандемией, закрепляет облачные технологии как модель закупок по умолчанию, наклоняя бюджеты поставщиков на исследования и разработки к веб-нативным интерфейсам и архитектурам микросервисов.

По конечным пользователям: КИО опережают традиционные исследовательские организации

Фармацевтические и биотехнологические компании внесли 40% доходов 2024 года, но КИО формируют быстрорастущую аудиторию с CAGR 12,8%. Малые и средние биотехнологические фирмы полагаются на партнеров-КИО для выполнения анализов, геномного секвенирования и регулятивной документации, подталкивая КИО к инвестированию в информатические стеки, которые обеспечивают прозрачные, готовые к аудиту потоки данных. Альянс молекулярного тестирования Siemens-Thermo Fisher объединяет ПЦР-приборы Thermo Fisher с автоматизацией рабочих процессов в решении kPCR Siemens, что иллюстрирует, как КИО могут доставлять готовые тестовые конвейеры.

Поскольку контракты КИО часто предусматривают пункты о владении данными, поставщики, которые предлагают гибкие модели арендаторов, получают более высокие оценки в RFP-оценках. Единые платформы, объединяющие ЛИМС, ЭЛЖ и системы управления научными данными (СМНД), снижают трение интеграции и помогают КИО дифференцироваться. Чистый эффект - это расширяющийся разрыв доходов между цифрово зрелыми КИО и отстающими, усиливая двузначное расширение в рамках этого сегмента конечных пользователей рынка лабораторной информатики.

Географический анализ

Северная Америка внесла 43,0% доходов 2024 года, отражая слияние строгого регулятивного надзора и высокой интенсивности исследований и разработок. Центры по контролю и профилактике заболеваний США встроили инфраструктуру электронной лабораторной отчетности задолго до чрезвычайной ситуации COVID-19, давая лабораториям общественного здравоохранения преимущество в быстром обмене данными. Фармацевтические мейджоры, базирующиеся в регионе, регулярно выделяют бюджеты цифровой трансформации для аналитики данных с поддержкой ИИ, обеспечивая устойчивые циклы обновления для информатических платформ. Федеральные гранты для готовности к пандемии и наблюдения за устойчивостью к противомикробным препаратам дополнительно подпитывают спрос, поддерживая лидерство Северной Америки на рынке лабораторной информатики.

Азиатско-Тихоокеанский регион развивается с CAGR 9,0%, самым быстрым во всем мире. Китай и Индия доминируют в количестве установок, поскольку отечественные КИО масштабируют мощности для обслуживания глобальных спонсоров. Правительства развертывают национальные программы качественной инфраструктуры, которые субсидируют автоматизацию лабораторий и обучение персонала, сжимая временные рамки принятия. Решение LabVantage укрепить свои местные команды внедрения сигнализирует о повороте от экспортно-ориентированных моделей услуг к региональным структурам поддержки, шаг, который снижает языковые и часовые трения для клиентов. Отсутствие укоренившихся устаревших систем во многих новых лабораториях позволяет прямое перепрыгивание к облачному развертыванию, увеличивая рост импульса рынка лабораторной информатики в Азиатско-Тихоокеанском регионе.

Европа балансирует продвинутые инициативы персонализированной медицины со строгими режимами защиты данных. Биобанки изображений рака и мульти-омные репозитории требуют платформ, которые плавно интегрируют изображения, геномные и клинические данные при защите личных идентификаторов. Соответствие GDPR стимулирует инвестиции поставщиков в шифрование, токенизацию и контроли трансграничной передачи данных. Хотя регулятивные накладные расходы сокращают краткосрочные бюджеты, национальные службы здравоохранения и потоки финансирования Horizon выделяют гранты для обновлений цифровой инфраструктуры, обеспечивая солидный среднесрочный конвейер для поставщиков, обслуживающих европейский сегмент размера рынка лабораторной информатики.

Конкурентная среда

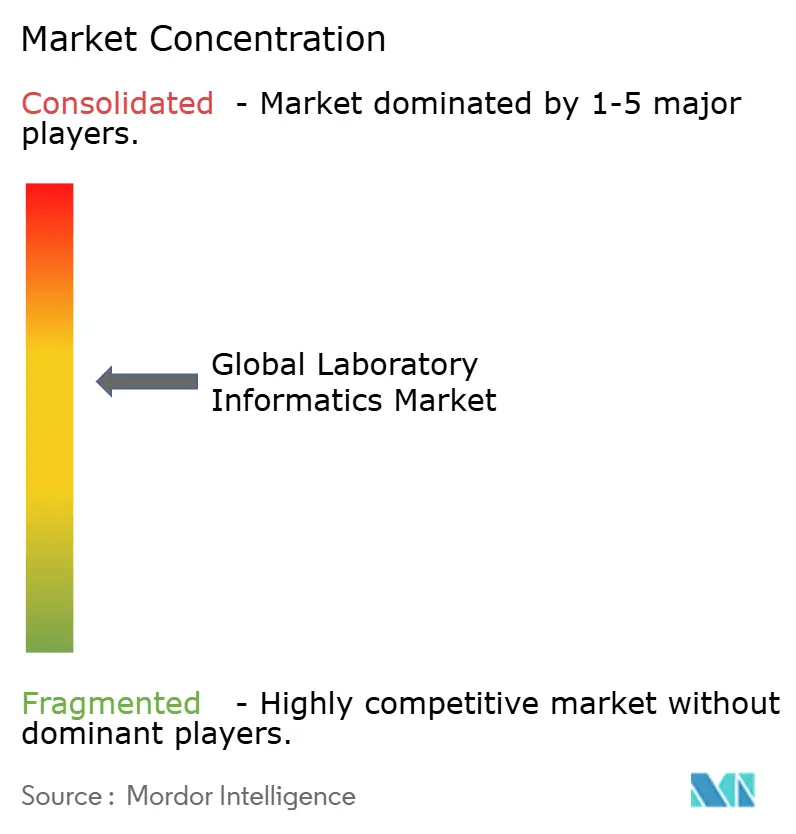

Рынок лабораторной информатики характеризуется умеренной концентрацией, при этом топ-пять поставщиков контролируют примерно 55,0% доходов 2024 года. Thermo Fisher Scientific выделяется широтой, охватывая ЛИМС, системы хроматографических данных и научное облачное хранилище. Его приобретение фильтрационного бизнеса Solventum за 4,1 млрд долл. США в феврале 2025 года улучшает возможности подготовки образцов на верхнем уровне, которые сочетаются с функциями подключения Chromeleon CDS. Abbott продал пакет STARLIMS Francisco Partners, шаг, который, как ожидается, инжектирует выделенный капитал исследований и разработок и ускорит доставку дорожной карты продукта.

Конкуренция смещается от точечных решений к единым пакетам, которые объединяют ЛИМС, ЭЛЖ и СМНД под единой схемой. Поставщики, такие как Uncountable и Scispot, подчеркивают конфигурацию с низким кодом и предложения рабочих процессов, управляемых ИИ, привлекая быстрорастущие биотехнологические стартапы, которым не хватает внутреннего ИТ-персонала. Традиционные поставщики отвечают публикацией открытых библиотек API для привлечения сторонних разработчиков и способствования блокировке экосистемы.

Стратегические альянсы дополняют приобретения. Siemens Healthineers и Thermo Fisher объединили молекулярные приборы с модулями считывания информатики для создания сквозных диагностических рабочих процессов, которые сокращают время до результата для вирусологических анализов. Эти сотрудничества демонстрируют, как поставщики оборудования ищут информатических партнеров для добавления аналитической ценности, размывая границы между поставщиками приборов и управления данными и интенсифицируя конкурентную динамику внутри рынка лабораторной информатики.

Лидеры глобальной индустрии лабораторной информатики

-

Thermo Fisher Scientific Inc.

-

LabWare

-

Abbott (STARLIMS Corporation)

-

LabVantage Solutions Inc.

-

Agilent Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: ONCare Alliance и Ovation.io сформировали партнерство для построения мульти-омной базы данных для персонализированной онкологии, демонстрируя, как поставщики ЛИМС выравниваются с клиническими консорциумами для обеспечения прав на данные уровня образцов.

- Ноябрь 2024: UL Solutions расширили лабораторные мощности в Мексике для удовлетворения регионального спроса на тестирование, отражая эффект притяжения, который регулятивная гармонизация под USMCA оказывает на инвестиции в информатику.

- Март 2024: Precisio Biotix Therapeutics объявила о сотрудничестве с клиникой Mayo по персонализированным антибактериальным препаратам, предоставив кейс-стади того, как высокопроизводительный скрининг полагается на полностью интегрированные конвейеры данных.

- Март 2024: Precisio Biotix Therapeutics приобрела CC Bio, добавив платформу ZEUS lysin, что иллюстрирует, как приобретения терапевтических платформ часто несут информатический стек, который должен быть быстро гармонизирован после сделки для сохранения непрерывности данных.

Область применения отчета по глобальному рынку лабораторной информатики

Согласно области применения этого отчета, лабораторная информатика является специализированным применением информации с помощью платформы, состоящей из оборудования, программного обеспечения и инструментов управления данными, которые позволяют захватывать, мигрировать, обрабатывать и интерпретировать научные данные для немедленного использования, а также для будущего использования.

Рынок лабораторной информатики сегментирован по продуктам (система управления лабораторной информацией (ЛИМС), электронные лабораторные журналы (ЭЛЖ), управление корпоративным контентом (УКК), система выполнения лабораторных работ (СВЛР), система хроматографических данных (СХД), система управления научными данными (СМНД) и электронный захват данных (ЭЗД) и система управления клиническими данными (СУКД)), по компонентам (услуги и программное обеспечение), по способу доставки (локальное размещение, веб-хостинг и облачные решения), по конечным пользователям (фармацевтические и биотехнологические компании, контрактные исследовательские организации (КИО) и другие конечные пользователи) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Система управления лабораторной информацией (ЛИМС) |

| Электронные лабораторные журналы (ЭЛЖ) |

| Управление корпоративным контентом (УКК) |

| Система выполнения лабораторных работ (СВЛР) |

| Система хроматографических данных (СХД) |

| Система управления научными данными (СМНД) |

| Электронный захват данных (ЭЗД) и система управления клиническими данными (СУКД) |

| Услуги |

| Программное обеспечение |

| Локальное размещение |

| Веб-хостинг |

| Облачные решения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Система управления лабораторной информацией (ЛИМС) | |

| Электронные лабораторные журналы (ЭЛЖ) | ||

| Управление корпоративным контентом (УКК) | ||

| Система выполнения лабораторных работ (СВЛР) | ||

| Система хроматографических данных (СХД) | ||

| Система управления научными данными (СМНД) | ||

| Электронный захват данных (ЭЗД) и система управления клиническими данными (СУКД) | ||

| По компонентам | Услуги | |

| Программное обеспечение | ||

| По способу доставки | Локальное размещение | |

| Веб-хостинг | ||

| Облачные решения | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каковы прогнозируемые доходы рынка лабораторной информатики к 2030 году?

Прогнозируется, что рынок лабораторной информатики достигнет 6,17 млрд долл. США к 2030 году.

Какая модель доставки растет быстрее всего и почему?

Облачное развертывание расширяется с CAGR 13,4%, поскольку оно поддерживает удаленный доступ, снижает затраты на инфраструктуру и упрощает глобальный обмен данными.

Как регулятивные требования влияют на решения о покупке?

Требования к целостности данных от агентств, таких как FDA, заставляют лаборатории заменять устаревшие ЛИМС современными платформами, которые имеют полные аудиторские следы и контроли электронной подписи.

Почему контрактные исследовательские организации активно инвестируют в информатику?

КИО нуждаются в обмене данными в режиме реального времени с биотехнологическими спонсорами; продвинутые системы ЛИМС и ЭЛЖ обеспечивают прозрачные, готовые к аудиту рабочие процессы, которые укрепляют клиентские партнерства.

Какое ключевое ограничение замедляет принятие в Европе?

Соответствие GDPR повышает затраты на хостинг и валидацию до 25%, задерживая облачные миграции, несмотря на их операционные преимущества.

Какой сегмент продуктов, как ожидается, будет расти наиболее быстро?

Электронные лабораторные журналы готовы расти с CAGR 12,5%, поскольку они облегчают сотрудничество в режиме реального времени и плавно интегрируются с современными платформами ЛИМС.

Последнее обновление страницы: