Размер и доля рынка композитного ремонта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

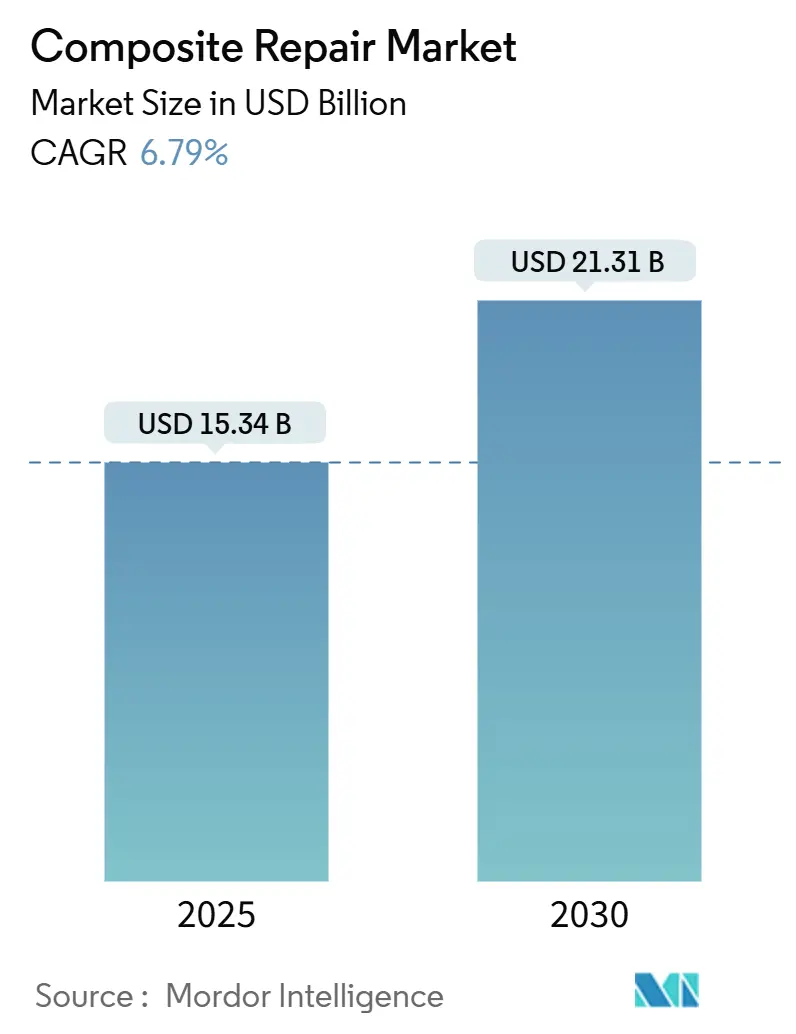

| Размер Рынка (2025) | 15.34 Миллиардов долларов США |

| Размер Рынка (2030) | 21.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка композитного ремонта от Mordor Intelligence

Рынок композитного ремонта составил 15,34 млрд долларов США в 2025 году и прогнозируется к росту до 21,31 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 6,79%. Рост продолжается, поскольку владельцы активов переходят от дорогостоящих замен к эффективному композитному ремонту, который восстанавливает структурные характеристики при сокращении времени простоя. Структурный ремонт остается основным сегментом, поддерживаемым глубокой сертификационной экспертизой, однако косметический ремонт развивается быстрее всего, поскольку профилактическое обслуживание набирает популярность в ветроэнергетических, морских и транспортных активах. Аэрокосмическая отрасль сохраняет наибольшую долю среди конечных пользователей, в то время как морская ветроэнергетика стимулирует дополнительный спрос на работы по лопастям на месте, которые не могут быть перемещены на берег. Интеграция цифровых двойников, автоматизация и стандарты, такие как ASME PCC-2 и ISO 24817, обеспечивают качество, сдерживают риски и поддерживают расширяющееся внедрение в критически важной инфраструктуре.

Ключевые выводы отчета

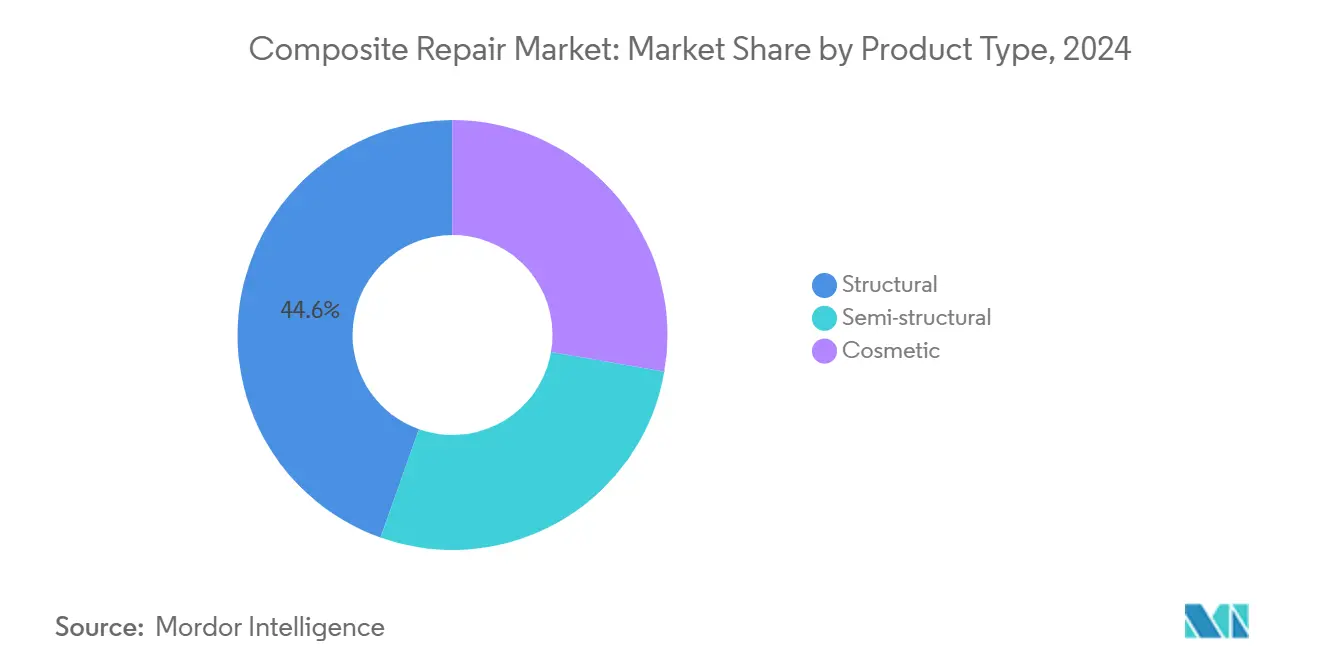

- По типу продукта структурный ремонт составил 44,56% доли рынка композитного ремонта в 2024 году, в то время как прогнозируется, что косметический ремонт покажет наивысший среднегодовой темп роста 7,66% к 2030 году.

- По процессу ремонта техника ручной выкладки лидировала с долей выручки 38,55% в 2024 году; прогнозируется, что автоклавный ремонт будет развиваться со среднегодовым темпом роста 8,03% до 2030 года.

- По типу материала CFRP составил 54,66% размера рынка композитного ремонта в 2024 году, в то время как арамидно-волоконные системы готовы расширяться со среднегодовым темпом роста 7,77% в период 2025-2030 годов.

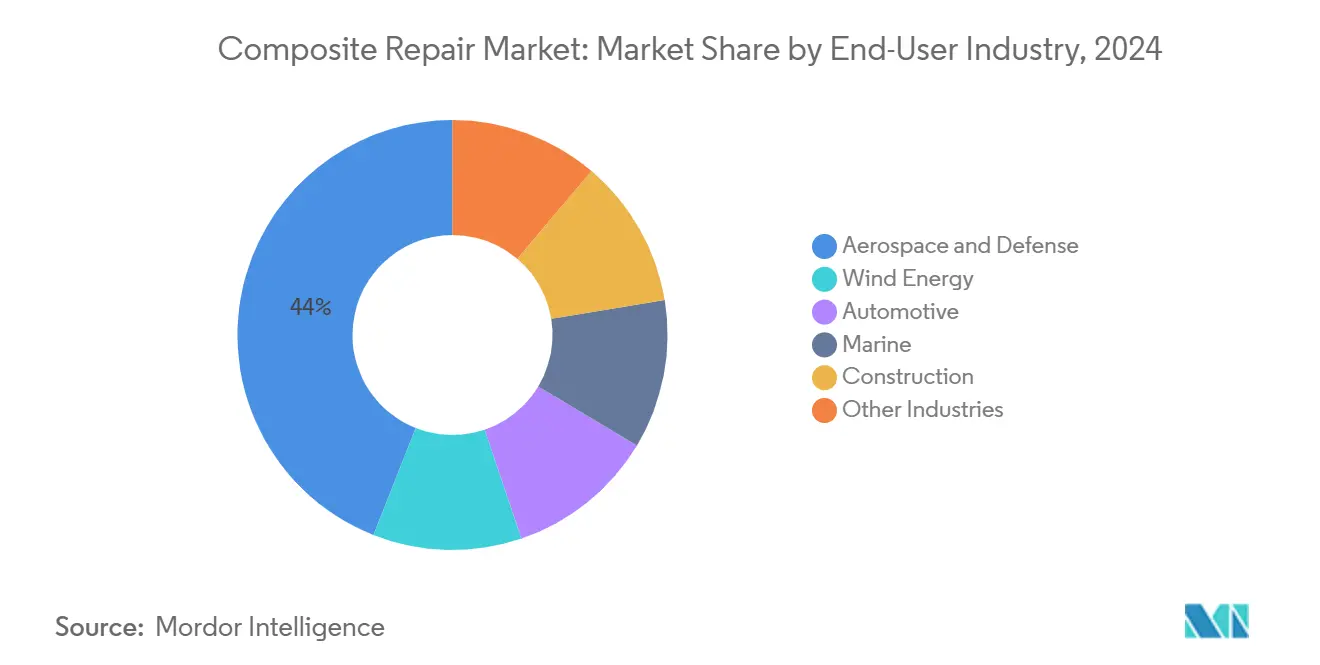

- По отрасли конечного пользователя аэрокосмическая и оборонная промышленность внесла 44,02% доли рынка композитного ремонта в 2024 году; ожидается, что ветроэнергетика зафиксирует самый быстрый среднегодовой темп роста 7,75% до 2030 года.

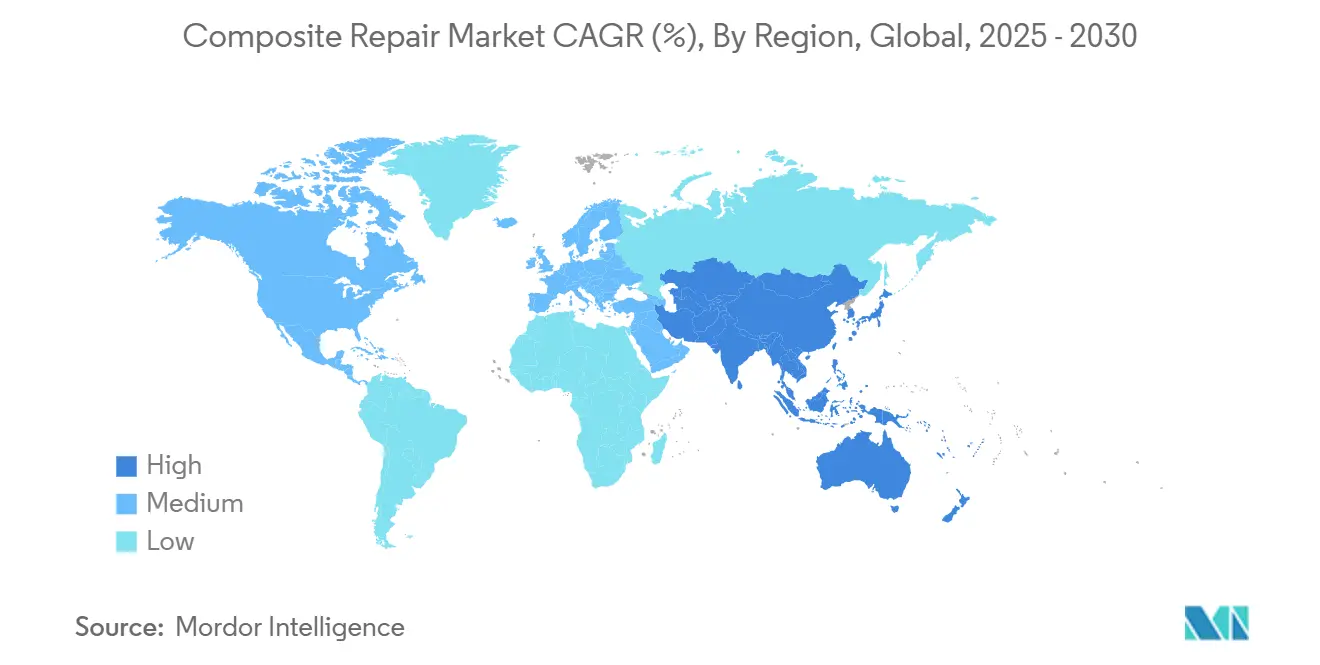

- По регионам Азиатско-Тихоокеанский регион составил наибольшую долю 38,45% в 2024 году и прогнозируется к росту с самым быстрым среднегодовым темпом роста 8,16% с 2025 по 2030 год.

Глобальные тенденции и аналитика рынка композитного ремонта

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущие инвестиции в программы продления срока службы стареющих активов | +1.8% | Глобально; ранние успехи в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Преимущества по затратам композитного ремонта на месте по сравнению с заменой металлических деталей | +1.5% | Глобально | Краткосрочный период (≤ 2 лет) |

| Увеличение использования композитов в аэрокосмической и оборонной промышленности | +1.2% | Северная Америка и ЕС; распространение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Рост морских ветряных лопастей, требующий возможности ремонта на месте | +1.0% | Ядро АТЭС; распространение на Европу | Среднесрочный период (2-4 года) |

| Предиктивное обслуживание на основе цифровых двойников | +0.8% | Глобально; раннее внедрение на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции в программы продления срока службы стареющих активов

Операторы продлевают срок службы трубопроводов, самолетов и промышленных предприятий вместо их замены, и композитные обертки помогают реализовать эту стратегию без остановки активов. Приобретение T.D. Williamson компании Petro-Line в декабре 2024 года привнесло технологию PETROSLEEVE в его портфель, обеспечивая усиление действующих трубопроводов, соответствующее североамериканским требованиям целостности[1]Chris Matthews, "Petro-Line Acquisition Expands T.D. Williamson Portfolio," tdwilliamson.com. HJ3 восстановила колонну шоссейного моста за половину стоимости замены, используя углеволоконные обертки, демонстрируя экономическую выгоду для общественной инфраструктуры. Замена морских ветряных лопастей стоит около 200 000 долларов США каждая, однако композитный ремонт в среднем составляет 30 000 долларов США, что делает продление срока службы привлекательным для владельцев.

Преимущества по затратам композитного ремонта на месте по сравнению с заменой металлических деталей

Композитные обертки исключают необходимость в разрешениях на горячие работы, снижают страховые премии и сокращают трудозатраты по сравнению с ремонтом металлических деталей на основе сварки. Руководство ASME PCC-2 отмечает, что композиты могут исключить 70-80% горячих работ, существенно улучшая безопасность и производительность[2]Inspectioneering Editorial Team, "Composite Repairs and Hot-Work Elimination," inspectioneering.com. Королевский военно-морской флот Австралии сообщает о 15-летней долговечности углеволоконных покрытий для палуб фрегатов, обеспечивая длительный опыт работы в море. Sika зафиксировала продажи в размере 11,76 млрд швейцарских франков в 2024 году, частично за счет смол для ремонта инфраструктуры, которые продлевают срок службы активов с минимальными простоями. Эта экономика вносит +1,5 балла в рост, поскольку владельцы с ограниченным бюджетом выбирают композитные решения.

Увеличение использования композитов в аэрокосмической и оборонной промышленности

Содержание композитов в коммерческих самолетах теперь превышает 50% по весу в флагманских программах, таких как Boeing 787, увеличивая спрос на квалифицированный полевой ремонт. Boeing и Lufthansa Technik заключили лицензионное соглашение в июле 2024 года, охватывающее модификации кабин Dreamliner для ускорения сертифицированных мощностей MRO. Hexcel зафиксировал продажи в размере 500 млн долларов США в первом квартале 2024 года, рост на 21,3%, за счет композитов коммерческой авиации, которые позже требуют специализированного ремонта. Автоматизированная зачистка и портативные системы отверждения от поставщиков, таких как AGFM, сокращают циклы при сохранении структурной целостности. Прогнозируется, что внедрение в авиакосмической отрасли добавит +1,2 балла к среднегодовому темпу роста до 2030 года.

Рост длины морских ветряных лопастей требует возможности ремонта на месте

Морские лопасти нового поколения превышают 115 м, исключая наземную транспортировку после установки. Windea Offshore и WP Systems доказали эффективность плавающего ремонтного укрытия в 2023 году, обеспечивая контролируемый ремонт в море. Глобальный совет по ветроэнергетике прогнозирует мощность 981 ГВт к 2030 году, среднегодовой темп роста 8,8%, увеличивая адресуемый объем ремонта. Робот BR-8 компании Rope Robotics устраняет повреждения от дождевой эрозии в четыре раза быстрее и за половину стоимости ручной работы, увеличивая рыночные мощности. Эти разработки обеспечивают +1,0 балла роста в среднесрочной перспективе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Появление самовосстанавливающихся композитных ламинатов | -0.7% | Глобально; сосредоточено в центрах НИОКР | Долгосрочный период (≥ 4 лет) |

| Дефицит сертифицированных специалистов по композитному ремонту | -1.2% | Глобально; остро в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Отсутствие гармонизированных кодов ремонта для подводных композитных трубопроводов | -0.5% | Глобально; морские регионы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Появление самовосстанавливающихся композитных ламинатов

Академические прорывы показывают композиты, которые автономно закрывают микротрещины, потенциально снижая будущий спрос на ремонт. Университет Васеда выпустил силоксановую пленку в апреле 2025 года, которая заживает после нагрева, сохраняя твердость 1,50 ГПа. Полимер Дильса-Альдера от Texas A&M сочетает баллистическую стойкость и функции самовосстановления, привлекая интерес оборонной промышленности. Эти концепции остаются предкоммерческими, однако иллюстрируют будущий сценарий, который может сократить объемы послепродажного обслуживания, урезав 0,7 балла от среднегодового темпа роста после 2029 года.

Дефицит сертифицированных специалистов по композитному ремонту

Композитный ремонт требует специализированных навыков отверждения, выкладки и неразрушающего контроля, которые отличаются от работы с металлом. Американская ассоциация производителей композитов сертифицировала только 4 000 специалистов по всему миру, значительно ниже спроса. Развивающиеся экономики сталкиваются с более серьезным дефицитом, задерживая мобилизацию проектов. Оценивается, что дефицит рабочей силы вычтет 1,2 балла роста в ближайшей перспективе, пока автоматизация и каналы обучения не созреют.

Сегментный анализ

По типу продукта: доминирование структурного ремонта обеспечивает потребности критически важной инфраструктуры

Структурный ремонт составил 44,56% доли рынка композитного ремонта в 2024 году, поскольку владельцы отдают приоритет восстановлению несущей способности самолетов, трубопроводов и ветряных лопастей. Сегмент выигрывает от строгих сертификационных протоколов, которые благоприятствуют устоявшимся поставщикам, особенно в авиакосмической отрасли, где композитные первичные конструкции требуют точной геометрии шарфа и контролируемых профилей отверждения. Операторы принимают этот ремонт для продления безопасных интервалов обслуживания и отсрочки капиталоемких замен, укрепляя лидерство сегмента на рынке композитного ремонта.

Косметический ремонт растет со среднегодовым темпом роста 7,66% к 2030 году, отражая переход к вмешательствам на раннем этапе, которые устраняют поверхностную эрозию до ее распространения. Обработка передней кромки ветряных турбин, такая как покрытия Belzona, иллюстрирует, как косметическая деятельность снижает аэродинамические потери и избегает более крупных структурных кампаний. Поскольку инструменты прогнозирующего обслуживания раньше выявляют незначительные поверхностные дефекты, размер рынка композитного ремонта, связанный с косметической категорией, будет расширяться, побуждая поставщиков услуг разрабатывать системы быстрого отверждения, подходящие для полевых условий, которые соответствуют узким окнам простоя.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По процессу ремонта: распространенность ручной выкладки встречается с инновациями автоклава

Метод ручной выкладки занимал 38,55% доли рынка композитного ремонта в 2024 году из-за своей портативности и минимальных требований к оборудованию. Полевые команды часто полагаются на ручную выкладку, когда погодные условия, геометрия или проблемы доступа исключают автоматизированные подходы. Пятиминутные аварийные комплекты CompositePatch иллюстрируют преимущество в морских инцидентах, где быстрое уплотнение корпуса предотвращает дорогостоящие простои.

Автоклавный ремонт демонстрирует прогнозируемый среднегодовой темп роста 8,03%, поскольку операторы настаивают на качестве авиакосмического уровня для высоконагруженных компонентов. Авиакомпании направляют капоты двигателей и поверхности управления полетом в автоклавные цехи для восстановления уровней квалификации, равных первоначальным сборкам. По мере роста флотов размер рынка композитного ремонта для автоклавных услуг будет расти, поскольку авиакомпании отдают предпочтение централизованному, повторяемому качеству над полевой целесообразностью. Вакуумная инфузия и автоматизированная укладка волокон продолжают развиваться, стимулируемые производителями оборудования, такими как Ingersoll Machine Tools, которые поставляют робототехнику в центры MRO.

По типу материала: лидерство CFRP оспаривается инновациями арамида

CFRP доминировал с 54,66% рынка композитного ремонта в 2024 году, благодаря высокому соотношению модуля к весу, жизненно важному для самолетов и высокопроизводительных транспортных средств. Невыполненные заказы Hexcel в авиакосмической отрасли подчеркивают импульс внедрения CFRP. Размер рынка композитного ремонта, выделенный для ремонта CFRP, остается наибольшим, требуя обученных специалистов, знакомых со сложными циклами отверждения и соображениями проводимости.

Ожидается, что арамидно-волоконные композиты покажут среднегодовой темп роста 7,77% до 2030 года, поскольку оборонные и автомобильные программы ценят их энергопоглощение при ударе. Появляются гибридные решения, которые смешивают CFRP, GFRP и арамид, почти удваивая прочность на изгиб для корневых секций ветряных лопастей по сравнению с однослойными вариантами. Эта инновация расширяет выбор материалов и диверсифицирует потоки доходов для составителей ремонтных смол.

По отрасли конечного пользователя: зрелость аэрокосмической отрасли против импульса ветроэнергетики

Аэрокосмическая и оборонная промышленность обеспечила 44,02% доли рынка композитного ремонта в 2024 году, наследие многолетней интеграции композитов и строгих правил летной годности. Boeing продолжает совершенствовать цифровые нити ремонта, которые архивируют каждый ремонт шарфа на 787, сохраняя структурную прослеживаемость. Зрелость сектора обеспечивает стабильную базу для поставщиков услуг.

Ветроэнергетика находится на пути к среднегодовому темпу роста 7,75%, самому быстрому среди конечных пользователей, поскольку количество и размеры лопастей возрастают на море. Владельцы принимают роботизированные платформы шлифования, сверления и нанесения пленки, которые ускоряют ремонт на лопастях длиной более 100 м, закрепленных в 80 км от берега. Отрасль композитного ремонта также выигрывает от программ снижения веса автомобилей, проблем морской коррозии и укрепления гражданской инфраструктуры, каждая из которых растет средними однозначными темпами.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролирует крупнейший рынок композитного ремонта благодаря своей огромной производственной базе, расширяющимся морским ветроэнергетическим трубопроводам и амбициозным планам обновления инфраструктуры. Китайские OEM-производители ветроэнергетики развертывают флоты турбин класса 15 МВт, стимулируя спрос на технологии обслуживания лопастей на месте[3]Global Wind Energy Council, "Global Offshore Wind Report 2024," gwec.net. Индия и Юго-Восточная Азия регистрируют высокий однозначный рост, поскольку дорожные, железнодорожные и портовые проекты интегрируют композитное усиление для соответствия ускоренным срокам.

Северная Америка следует, опираясь на стареющую энергетическую сеть и надежный флот коммерческой авиации. Операторы трубопроводов применяют квалифицированные ASME углеродные обертки для смягчения коррозии при сохранении пропускной способности, а MRO-дома в Соединенных Штатах инвестируют в автоклавные мощности для широкофюзеляжных мотогондол. Регион также пилотирует развертывание цифровых двойников для прогнозирующего ремонта лопастей на ветряных фермах Великих равнин.

Европа остается технологически-центричной с государственными стимулами, которые стимулируют НИОКР. Немецкий аэрокосмический кластер работает над термопластиковым безшарфовым заплаточным ремонтом, а Дания является пионером роботики лопастей. Расширение Lufthansa Technik на 1,2 млрд евро подчеркивает местную приверженность лидерству в композитном MRO. Рост размера рынка композитного ремонта в Европе стабилизируется на средних однозначных цифрах, поскольку установленная база созревает, но требует более сложного обслуживания. Латинская Америка, Средний Восток и Африка в совокупности образуют меньший, но быстро развивающийся блок, принимающий проверенные техники из зрелых регионов при развитии внутренних каналов подготовки специалистов.

Конкурентная среда

Рынок композитного ремонта демонстрирует умеренную фрагментацию. Boeing, Lufthansa Technik и Hexcel закрепляют укоренившиеся позиции через собственные процессы и регулятивные одобрения, которые трудны для новичков к воспроизведению. Они регулярно поставляют инженерные руководства, материалы и учебные пакеты, которые закрепляют лояльность клиентов.

Цифровизация создает свежие поля битвы. Фирмы, способные объединить глубокую науку о материалах, роботизированное выполнение и рекомендации по обслуживанию на основе ИИ, будут получать премиальные маржи, в то время как традиционные трудоемкие цеха могут столкнуться со сжатием маржи, если они не автоматизируются.

Лидеры отрасли композитного ремонта

-

Lufthansa Technik AG

-

Boeing Company

-

ClockSpring

-

Milliken Infrastructure Solutions

-

TEAM, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Сентябрь 2024: Toray Industries, Inc. стала первой в мире, получившей типовое одобрение от Американского бюро судоходства (ABS) для своего процесса формования с переносом смолы с вакуумной поддержкой (VaRTM). Этот метод использует углеволоконный армированный пластик (CFRP) для ремонта корродированных участков в системах FPSO и FSO с уменьшенной толщиной.

- Ноябрь 2023: Henkel приобрел американскую компанию Critica Infrastructure, специализированного поставщика решений по техническому обслуживанию, ремонту и капитальному ремонту (MRO) композитов для критически важной инфраструктуры, такой как системы передачи нефти и газа и муниципальные водные системы.

Область применения глобального отчета о рынке композитного ремонта

Отчет о рынке композитного ремонта включает:

| Структурный |

| Полуструктурный |

| Косметический |

| Ручная выкладка |

| Вакуумная инфузия |

| Автоклав |

| Другие процессы |

| Углеволоконный армированный полимер (CFRP) |

| Стекловолоконный армированный полимер (GFRP) |

| Арамидно-волоконные композиты |

| Гибридные и другие волокна |

| Аэрокосмическая и оборонная промышленность |

| Ветроэнергетика |

| Автомобильная промышленность |

| Морская промышленность |

| Строительство |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Средний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Среднего Востока и Африки |

| По типу продукта | Структурный | |

| Полуструктурный | ||

| Косметический | ||

| По процессу ремонта | Ручная выкладка | |

| Вакуумная инфузия | ||

| Автоклав | ||

| Другие процессы | ||

| По типу материала | Углеволоконный армированный полимер (CFRP) | |

| Стекловолоконный армированный полимер (GFRP) | ||

| Арамидно-волоконные композиты | ||

| Гибридные и другие волокна | ||

| По отрасли конечного пользователя | Аэрокосмическая и оборонная промышленность | |

| Ветроэнергетика | ||

| Автомобильная промышленность | ||

| Морская промышленность | ||

| Строительство | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Средний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Среднего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка композитного ремонта?

Рынок композитного ремонта был оценен в 15,34 млрд долларов США в 2025 году и прогнозируется достичь 21,31 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю в рынке композитного ремонта?

Структурный ремонт лидирует с 44,56% доли рынка композитного ремонта в 2024 году, благодаря критически важным для безопасности применениям в аэрокосмических и энергетических активах.

Как быстро растет сегмент ветроэнергетики?

Прогнозируется, что спрос на ремонт ветроэнергетики зарегистрирует среднегодовой темп роста 7,75% до 2030 года, самый быстрый среди всех отраслей конечного пользователя.

Какой материал доминирует в композитном ремонте сегодня?

CFRP контролирует 54,66% доходов рынка благодаря его широкому использованию в самолетах и высокопроизводительных компонентах.

Последнее обновление страницы: