Размер и доля рынка композитных материалов для ветровых турбин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.45 Миллиардов долларов США |

| Размер Рынка (2030) | 18.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка композитных материалов для ветровых турбин от Mordor Intelligence

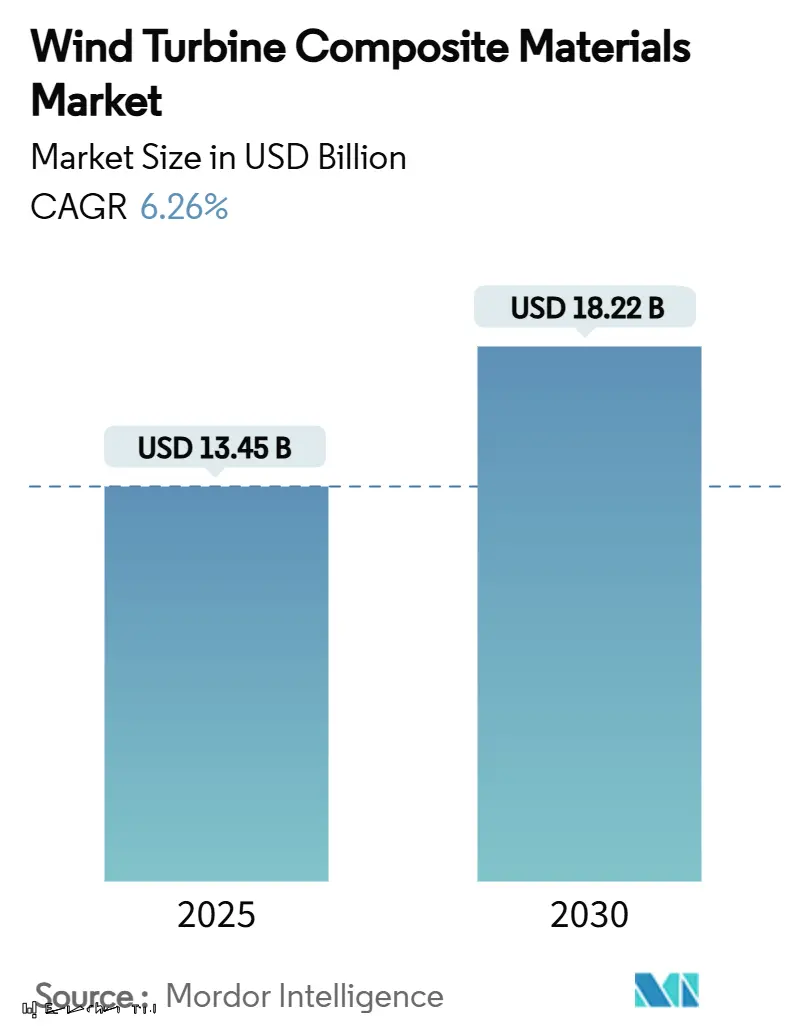

Размер рынка композитных материалов для ветровых турбин оценивается в 13,45 млрд долларов США в 2025 году и, как ожидается, достигнет 18,22 млрд долларов США к 2030 году, при CAGR 6,26% в течение прогнозного периода (2025-2030). Широкое внедрение лопастей длиной более 100 м, поддерживаемое более легкими архитектурами из стеклянных, углеродных и гибридных волокон, увеличивает содержание материала на турбину и побуждает поставщиков расширять мощности в Азиатско-Тихоокеанском регионе и Европе. Политические стимулы, такие как бюджет контрактов на разность цен (CfD) Великобритании и 117 ГВт новых установок в Китае в 2024 году, обеспечивают многолетнюю видимость заказов и ускоряют стратегии автоматизации и вертикальной интеграции на рынке композитных материалов для ветровых турбин.

Ключевые выводы отчета

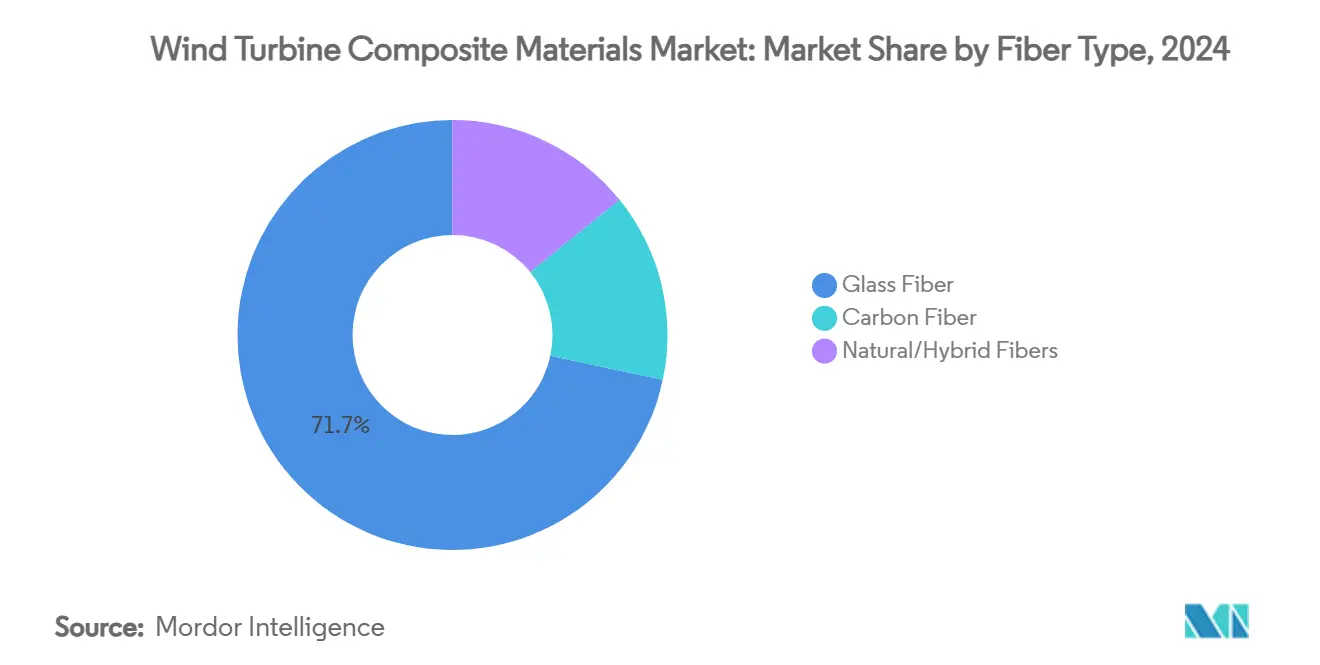

- По типу волокна стеклянное волокно лидировало с 71,66% доли рынка композитных материалов для ветровых турбин в 2024 году; прогнозируется, что углеродное волокно покажет наивысший CAGR 7,11% до 2030 года.

- По типу смолы эпоксидная смола занимала 34,88% доли выручки в 2024 году, в то время как полиэфирные/винилэфирные системы готовы расти быстрее всего с CAGR 7,45% до 2030 года.

- По технологии вакуумная инфузия удерживала 45,88% рынка композитных материалов для ветровых турбин в 2024 году; обработка препрегом продвигается с CAGR 7,77%, самым сильным среди производственных маршрутов.

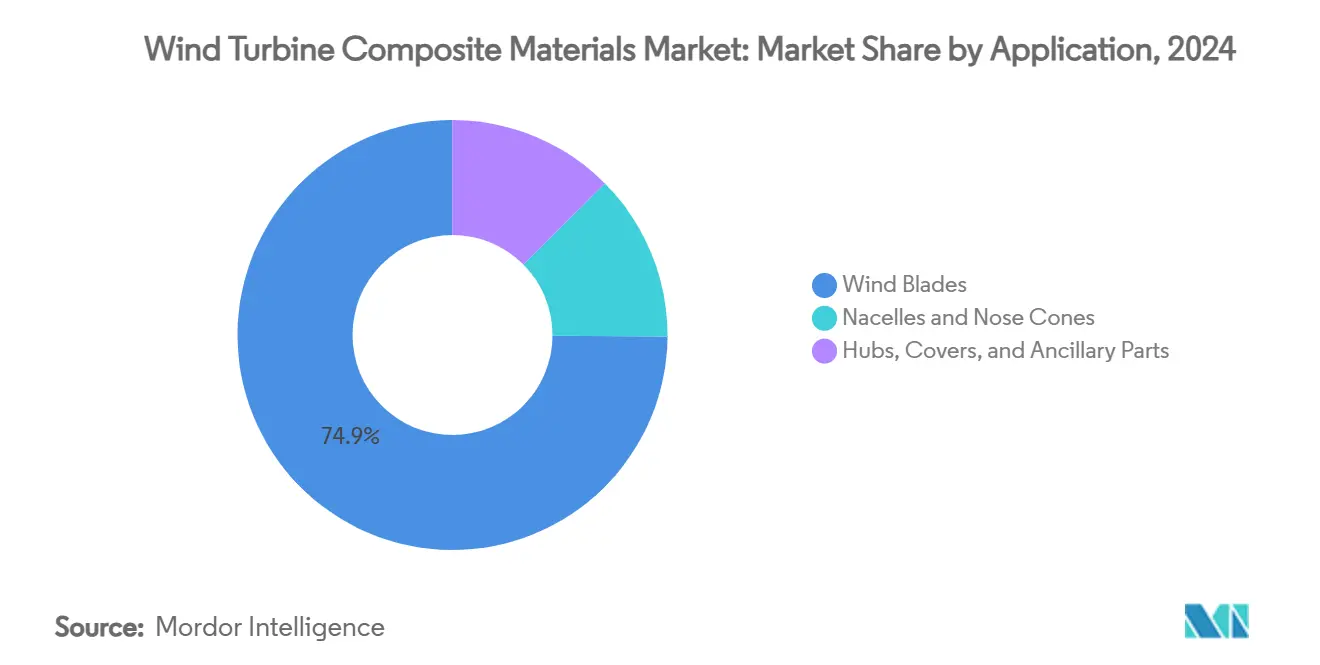

- По применению лопасти ветровых турбин составляли 74,88% размера рынка композитных материалов для ветровых турбин в 2024 году и расширяются с CAGR 7,45%.

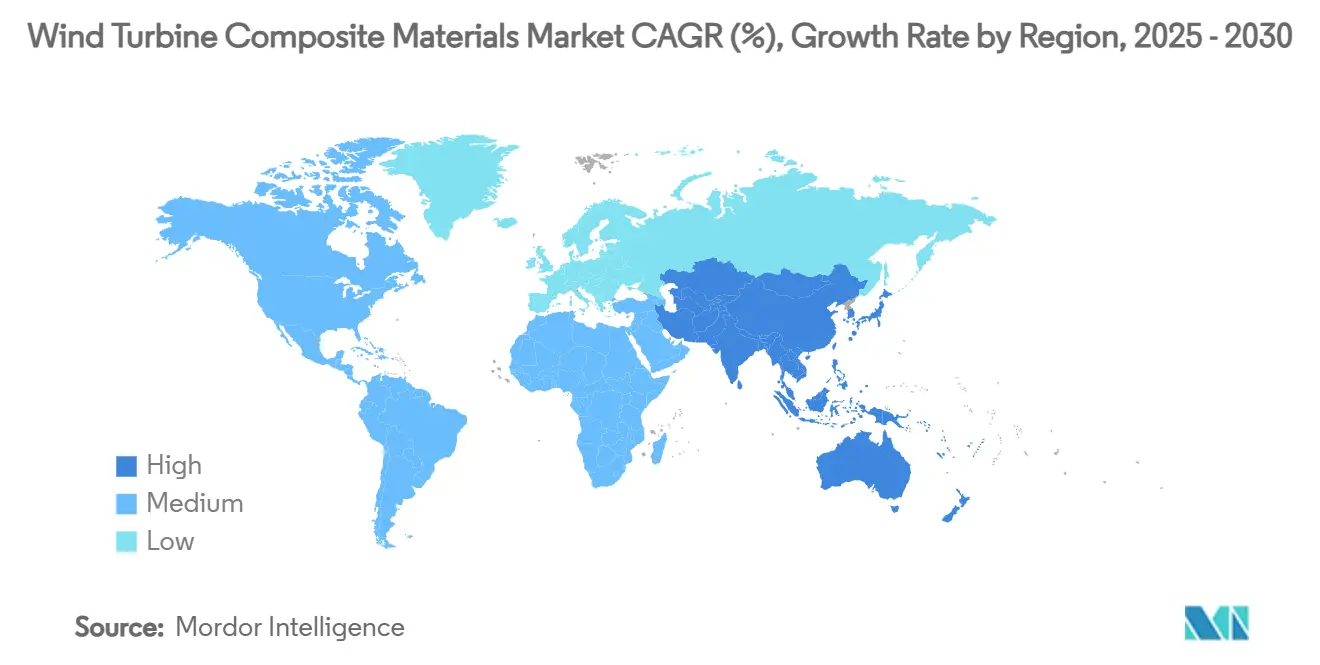

- По географии Азиатско-Тихоокеанский регион представлял 46,44% выручки в 2024 году и показывает наивысший региональный темп роста с CAGR 6,99% до 2030 года.

Глобальные тенденции и аналитика рынка композитных материалов для ветровых турбин

Анализ влияния драйверов

| Драйверы | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличивающиеся мощности наземных и морских турбин | +1.8% | Глобально; сильнее всего в Азиатско-Тихоокеанском регионе и Европе | Среднесрочная перспектива (2-4 года) |

| Правительственные цели декарбонизации и аукционы CfD | +1.5% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Экономящие затраты полиуретановые инфузионные смолы | +0.9% | Глобальные центры, особенно Китай и Европа | Среднесрочная перспектива (2-4 года) |

| Биоосновные или перерабатываемые термопластичные системы | +0.7% | Первопроходцы в ЕС и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Композиты с интеграцией умных тканей | +0.4% | Развитые рынки в Северной Америке, ЕС и отдельных экономиках Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличивающиеся мощности наземных и морских турбин стимулируют спрос на передовые композиты

Глобальные рейтинги турбин теперь регулярно превышают 15 МВт на море, увеличивая длину лопастей свыше 115 м и умножая структурные нагрузки, которые могут выдержать только передовые композиты. Лопасти длиной 115,5 м от Vestas на платформе V236-15 МВт и конфиденциальный прототип мощностью 21,5 МВт от Siemens Gamesa являются примером масштабирования, которое увеличивает объем композитов на ротор и одновременно требует более легких углеродно-армированных лонжеронных накладок для жесткости и сопротивления усталости. Только Великобритания стремится увеличить морскую мощность до 50 ГВт к 2030 году, цель, которая закрепляет долгосрочный спрос на высокопроизводительные ламинатные системы, способные обеспечить 25-летний срок службы в коррозионной морской среде[1]Department for Energy Security and Net Zero, "Contracts for Difference Allocation Round," gov.uk.

Правительственные политики декарбонизации ускоряют принятие композитных материалов

Поддерживающие рамки, такие как раунд CfD Великобритании на 1,2 млрд долларов США, посвященный морской ветроэнергетике, и рекордные 117 ГВт ветровых установок Китая в 2024 году, закрепляют многогигаваттные аукционные конвейеры и снижают риски инвестиций в новые композитные заводы. Механизмы бонусов для чистой промышленности, которые вознаграждают низкоуглеродные цепочки поставок, поощряют местное производство лопастей и более экологичную химию смол. Обязательные цели ЕС по возобновляемым источникам энергии на 2030 год в рамках Европейского зеленого соглашения, наряду с амбициями Германии по 80% чистой энергии, консолидируют видимость спроса на рынке композитных материалов для ветровых турбин и мотивируют расширение мощностей от Vestas, LM Wind Power и китайских производителей стекловолокна. Углеродное ценообразование и сертификаты возобновляемой энергии дополнительно улучшают экономику проектов, обеспечивая устойчивый спрос на легкие, долговечные и перерабатываемые композиты.

Полиуретановые инфузионные смолы трансформируют экономику производства

Полиуретановые инфузионные смеси от Covestro и Dow снижают вязкость, сокращают циклы отверждения до четверти и дают более высокие объемные фракции волокон, позволяя производителям повышать производительность без ущерба для усталостных характеристик. Vestas уже валидировал химию в производстве, поставив миллионы метров полиуретановых ламинатов для лопастей в Китае. Закрытая инжекционная пултрузия углеродных лонжеронных накладок и температурно-контролируемое формование для толстых ламинатов расширяют охват полиуретана на все более сложные геометрии лопастей. Эти возможности снижают удельные затраты и помогают рынку композитных материалов для ветровых турбин удовлетворить растущий спрос на все более длинные роторы.

Биоосновные термопластичные системы обеспечивают переход к экономике замкнутого цикла

Смола PECAN на основе сорбитола от NREL снижает выброс парниковых газов на 40% по сравнению с традиционными эпоксидными смолами и может быть деполимеризована для восстановления волокон для повторного использования, решая строгие европейские правила по отходам лопастей. Полностью перерабатываемая термопластичная лопасть длиной 62 м проекта ZEBRA подтверждает промышленную осуществимость и привлекает инвесторов, ориентированных на ESG, которые теперь изучают стратегии окончания жизненного цикла. Составы EpoVIVE от Westlake и смола Elium от Arkema расширяют палитру решений замкнутого цикла, в то время как концепция композитов power-to-X от Airbus намекает на углеродно-отрицательное сырье. Такие достижения позиционируют перерабатываемые системы как стратегические дифференциаторы на рынке композитных материалов для ветровых турбин.

Анализ влияния ограничений

| Ограничения | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен и поставок углеродного волокна | -1.2% | Глобально; наиболее остро в премиальных применениях | Краткосрочная перспектива (≤ 2 лет) |

| Предстоящие лимиты выбросов BPA и стирола | -0.8% | Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Дефицит квалифицированной рабочей силы в продвинутой инфузии | -0.6% | Развивающиеся страны Азиатско-Тихоокеанского региона, Латинская Америка и части ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на углеродное волокно ограничивает премиальные применения

Растущий спрос на лопасти длиной свыше 100 м, как ожидается, утроит потребление углерода к 2027 году, однако расширение мощностей отстает, создавая ценовые всплески, которые препятствуют более широкому внедрению в чувствительных к затратам турбинах. Китайский рынок, который поглотил 69 000 т углеродного волокна в 2023 году, испытал резкие колебания, поскольку экспортные ограничения и геополитические трения нарушили цепочки поставок. Производители оборудования поэтому применяют гибридные стекло-углеродные архитектуры и локализованные поставки для хеджирования волатильности. До тех пор пока дополнительные линии не поднимут глобальный выпуск к прогнозируемым 450 000 тонн к 2030 году, рынок композитных материалов для ветровых турбин должен навигировать неустойчивые затраты на сырье.

Регулятивные лимиты выбросов стимулируют трансформацию производственных процессов

EPA США теперь ограничивает опасные загрязнители воздуха от установок армированного пластика, принуждая к переходу на закрытое формование и смолы с низким содержанием ЛОС, что увеличивает капитальные бюджеты, но обеспечивает соответствие требованиям[2]U.S. Department of Energy, "Wind Supply Chain Roadmap," energy.gov. В Европе мандаты экономики замкнутого цикла усиливают давление на переход от богатых стиролом химикатов и документирование путей переработки, в то время как OSHA продолжает репрессии по безопасности рабочих мест по воздействию стирола в цехах лопастей. Инвестиции в автоматизированные инфузионные ячейки, системы улавливания выбросов и гибридные смоляные линии поэтому необходимы на всем рынке композитных материалов для ветровых турбин.

Сегментный анализ

По типу волокна: углерод стимулирует эволюцию премиальных характеристик

Стеклянное волокно сохранило доминирующую долю 71,66% рынка композитных материалов для ветровых турбин в 2024 году, поддерживаемое благоприятной стоимостью и надежными цепочками поставок. Углерод, однако, растет с CAGR 7,11%, поскольку производители оборудования стремятся к снижению массы, что позволяет более длинным роторам выдерживать более высокие скорости концов без избыточных нагрузок. Гибридные углеродно-стеклянные лонжеронные накладки LM Wind Power на его лопасти длиной 88,4 м валидировали снижение веса без взрывов затрат.

Инкрементальное внедрение также исходит от текстильных углеродных волокон, которые на 40% дешевле авиакосмических сортов, открывая средние сегменты турбин. Смеси натуральных волокон предлагают устойчивые ниши, с гибридами пальмы или льна, соответствующими ключевым механическим показателям при снижении воплощенной энергии. В течение прогнозного горизонта стратегии гибридизации останутся ключевыми, поскольку рынок композитных материалов для ветровых турбин балансирует жесткость, усталостную долговечность и доступность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу смолы: полиуретан бросает вызов доминированию эпоксида

Эпоксидные системы удерживали 34,88% доли выручки в 2024 году благодаря хорошо охарактеризованным характеристикам, однако полиэфирные/винилэфирные и полиуретановые смеси отслеживают самый быстрый CAGR 7,45%. Доказанная экономия времени цикла на 10-25% и улучшенное пропитывание делают полиуретановую инфузию главным кандидатом для растяжения годового выпуска без больших капитальных затрат.

Спрос на биоосновные химикаты, которые сокращают выбросы жизненного цикла на 30-40%, будет направлять исследования и разработку составов, расширяя размер рынка композитных материалов для ветровых турбин для более экологичных смол, особенно в Европе, где раскрытие углеродного следа уже фигурирует в тендерах. Отверждающие агенты Baxxodur и пакеты добавок, которые снижают пики экзотермии, дополнительно повышают конкурентоспособность эпоксида, обеспечивая сосуществование нескольких классов смол до 2030 года.

По технологии: достижения препрега бросают вызов лидерству вакуумной инфузии

Вакуумная инфузия захватила 45,88% доли рынка композитных материалов для ветровых турбин в 2024 году благодаря своей масштабируемости для лопастей класса 100 м. Производительность препрега, однако, будет подниматься на 7,77% в год, поскольку более жесткие допуски на толстые лонжеронные накладки и сложные аэродинамические поверхности требуют практически безпустотных ламинатов. Быстроотверждающийся HexPly M19 от Hexcel сокращает циклы печи до 20%, помогая крупномасштабным заводам препрегов в Европе и Китае бороться с ценовым давлением.

По применению: инновации лопастей закрепляют концентрацию выручки

Лопасти представляли 74,88% рынка композитных материалов для ветровых турбин в 2024 году и будут продолжаться с CAGR 7,45%, поскольку расширение подметаемой площади является самым мощным рычагом для более высокой энергетической отдачи. Подметаемая площадь 43 000 м² от Vestas подтверждает объемную возможность, с каждой лопастью длиной 115 м, содержащей более 70 т композитного ламината.

Специализированные детали, такие как обтекатели, башенные накладки и внутренние платформы, составляют скромные объемы, но остаются высокодоходными из-за сложной оснастки и жестких размерных допусков. Продолжающиеся исследования и разработки в области сшитых 3-D преформ, которые сокращают время сборки корня до 10 минут, показывают, как рынок композитных материалов для ветровых турбин продолжает одновременно совершенствовать стоимостные и структурные маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион с 46,44% выручки 2024 года остается якорным регионом для рынка композитных материалов для ветровых турбин и показывает ведущий CAGR 6,99%. Рекордные 117 ГВт дополнений Китая в 2024 году, поддерживаемые правилами местного содержания, благоприятствующими China Jushi и CPIC, поддерживают непревзойденный след цепочки поставок, который экспортирует как сырые ткани, так и готовые лопасти по всему миру.

Европа следует с зрелым внедрением технологий и строгими регулированиями устойчивости. Амбиции Великобритании достичь до 50 ГВт морской ветроэнергетики к 2030 году, цель Германии по 80% чистой энергии и мандаты экономики замкнутого цикла Франции подталкивают европейских производителей к перерабатываемым термопластикам и закрытому формованию.

Северная Америка сочетает федеральные налоговые льготы с государственными закупками для расширения наземных флотов в Великих равнинах и модернизации прибрежных ветровых зон. Департамент энергетики США прогнозирует утроение спроса на композиты к 2027 году, продвигая инвестиции от TPI Composites и GE Vernova, которые локализуют производство лонжеронных накладок и корневых вставок.

Конкурентный ландшафт

Рынок композитных материалов для ветровых турбин показывает умеренную фрагментацию вокруг глобальных специалистов по лопастям, производителей волокон и интегрированных производителей турбин. Поставщики материалов, такие как Hexcel, Toray и Owens Corning, заключают долгосрочные контракты с производителями оборудования, совместно разрабатывая малопустотные препреги и высокомодульные стеклянные ткани. Платформы цифровых двойников, встроенные оптоволоконные датчики и автоматизированные решения комплектации дополняют конкурентные наборы инструментов, позволяя мониторинг жизненного цикла, который снижает затраты на обслуживание.

Лидеры отрасли композитных материалов для ветровых турбин

-

LM WIND POWER

-

Siemens AG

-

TPI Composites

-

Vestas

-

Zhongfu Lianzhong Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2023: INCA Renewtech получила обязательство в размере 40 млн долларов США для коммерциализации биокомпозитов на основе конопли, став первым вертикально интегрированным поставщиком натуральных волокон для лопастей.

- Апрель 2023: INCA Renewtech получила дополнительное финансирование в размере 10 млн долларов для ускорения разработки своего завода по переработке конопли и производству композитов. Инвестиция направлена на ускорение производства устойчивых материалов компанией.

Объем глобального отчета по рынку композитных материалов для ветровых турбин

Отчет по рынку композитных материалов для ветровых турбин включает:

| Стеклянное волокно |

| Углеродное волокно |

| Натуральные/гибридные волокна |

| Эпоксидная |

| Полиэфирная/винилэфирная |

| Полиуретановая |

| Термопластичные смолы |

| Вакуумная инфузия |

| Препрег |

| Ручная укладка |

| Намотка нитей / Пултрузия |

| Лопасти ветровых турбин |

| Гондолы и носовые обтекатели |

| Ступицы, крышки и вспомогательные детали |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу волокна | Стеклянное волокно | |

| Углеродное волокно | ||

| Натуральные/гибридные волокна | ||

| По типу смолы | Эпоксидная | |

| Полиэфирная/винилэфирная | ||

| Полиуретановая | ||

| Термопластичные смолы | ||

| По технологии | Вакуумная инфузия | |

| Препрег | ||

| Ручная укладка | ||

| Намотка нитей / Пултрузия | ||

| По применению | Лопасти ветровых турбин | |

| Гондолы и носовые обтекатели | ||

| Ступицы, крышки и вспомогательные детали | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка композитов для ветровых турбин?

Рынок композитов для ветровых турбин был оценен в 13,45 млрд долларов США в 2025 году и прогнозируется для достижения 18,22 млрд долларов США к 2030 году, отражая CAGR 6,26%.

Какой регион лидирует на рынке композитов для ветровых турбин?

Азиатско-Тихоокеанский регион лидировал с 46,44% долей выручки в 2024 году и также является самым быстрорастущим регионом с CAGR 6,99% до 2030 года, в основном благодаря крупномасштабным ветровым установкам Китая.

Какой тип волокна растет быстрее всего в лопастях ветровых турбин?

Углеродное волокно расширяется с CAGR 7,11%, поскольку производители оборудования принимают гибридные углеродно-стеклянные лонжеронные накладки для снижения веса в лопастях длиннее 100 м.

Как новые смолы улучшают производство лопастей?

Полиуретановые инфузионные смолы сокращают время цикла формы до 25% и улучшают пропитывание волокон, увеличивая производительность завода при соблюдении требований к усталостной долговечности.

Почему перерабатываемые термопластичные композиты привлекают внимание?

Европейские правила экономики замкнутого цикла и мандаты ESG-финансирования направляют производителей оборудования к термопластичным системам, таким как Elium или биоосновная PECAN, которые обеспечивают полное восстановление материала в конце жизни.

Последнее обновление страницы: