Размер и доля рынка бутилированной воды Объединенных Арабских Эмиратов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 3.95 Миллиардов долларов США |

| Размер Рынка (2030) | 5.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.49% CAGR |

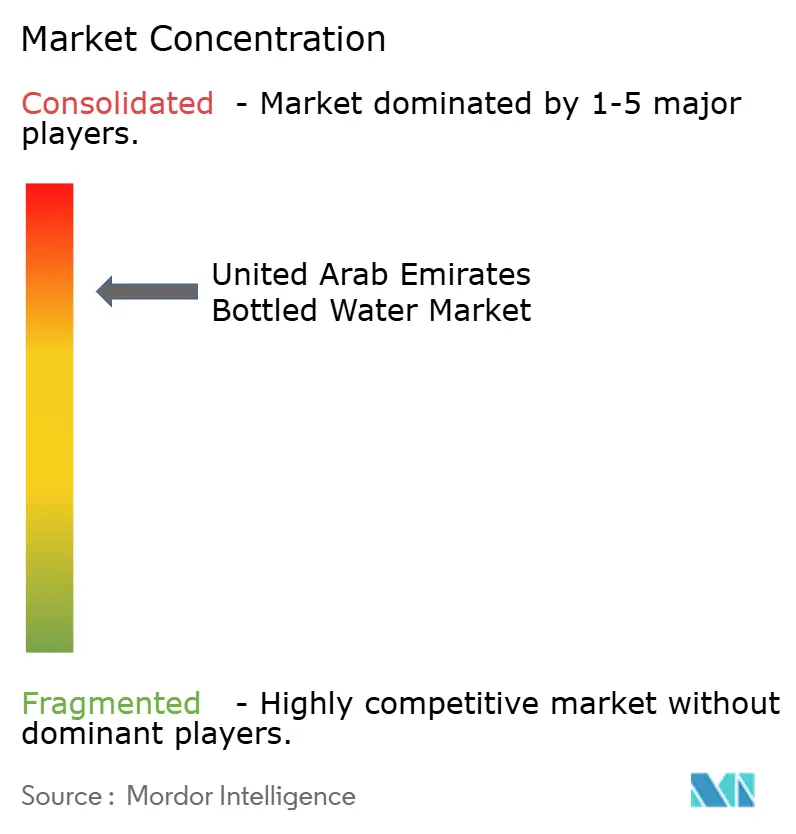

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка бутилированной воды Объединенных Арабских Эмиратов от Mordor интеллект

Рынок бутилированной воды ОАЭ, оцениваемый в 3,95 млрд долларов США в 2025 году, прогнозируется достигнуть 5,16 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,49%. Сила рынка подкрепляется отличием ОАЭ как страны с самым высоким потреблением бутилированной воды на душу населения в мире. Эта модель потребления обусловлена экстремальными климатическими условиями страны, значительным иммигрантским населением и мощным туристическим сектором. Позиция ОАЭ как ведущего туристического направления на Ближнем Востоке значительно способствовала увеличению спроса на бутилированную воду, поскольку потребители предпочитают её водопроводной воде из-за гарантированной чистоты. Рынок дополнительно характеризуется растущим потребительским интересом к функциональным, обогащенным и ароматизированным вариантам воды, отражающим эволюцию предпочтений в сторону специализированных решений для гидратации. Эти факторы в совокупности указывают на устойчивую траекторию роста рынка с возможностями для продуктовых инноваций и расширения рынка.

Ключевые выводы отчета

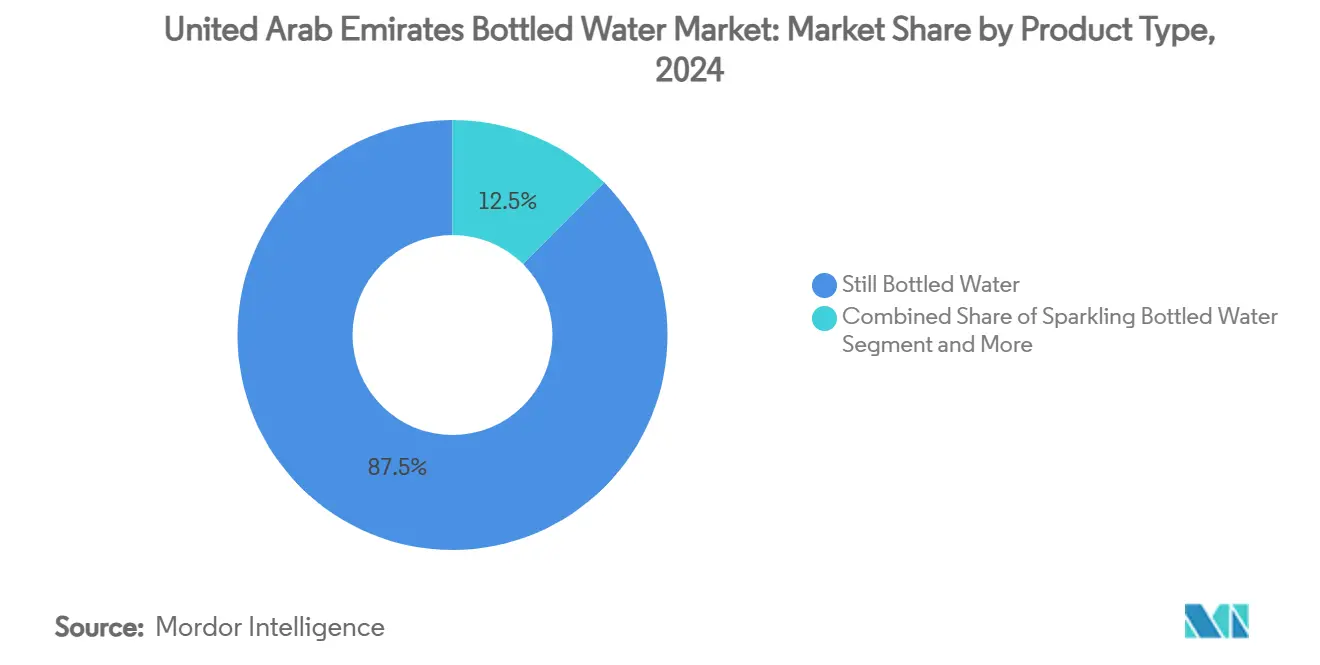

- По типу продукта, негазированная вода лидировала с 87,54% доли рынка бутилированной воды ОАЭ в 2024 году, в то время как функциональная и ароматизированная вода находится на пути к среднегодовому темпу роста 5,96% до 2030 года

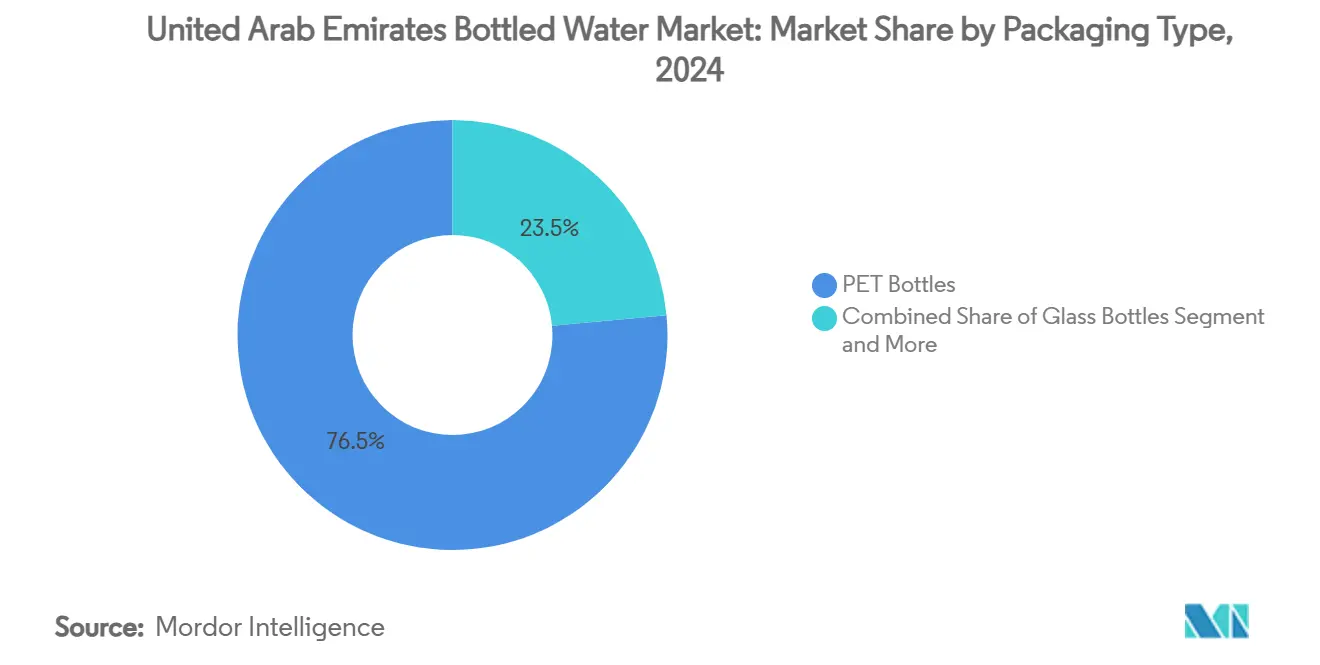

- По формату упаковки, ПЭТ занимал 76,46% размера рынка бутилированной воды ОАЭ в 2024 году, в то время как банки демонстрируют самый быстрый рост на уровне 6,25% среднегодового темпа роста

- По категории, массовые бренды захватили 72,44% размера рынка бутилированной воды ОАЭ в 2024 году; премиум-продукты готовы к расширению со среднегодовым темпом роста 6,63% до 2030 года

- По каналам сбыта, розничные торговые точки удерживали 66,37% доли выручки рынка бутилированной воды ОАЭ в 2024 году, однако прогнозируется рост продаж в торговых точках со среднегодовым темпом роста 5,76%

- По географии, Дубай обеспечил 41,54% доли рынка бутилированной воды ОАЭ в 2024 году, и прогнозируется рост остальной части ОАЭ со среднегодовым темпом роста 6,95% до 2030 года

Тренды и аналитика рынка бутилированной воды Объединенных Арабских Эмиратов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на функциональную воду от энтузиастов фитнеса | +0.8% | Дубай и Абу-Даби в центре, расширение в Северные Эмираты | Средний срок (2-4 года) |

| Растущий туристический и гостиничный сектор | +1.2% | Дубай доминирует, Абу-Даби вторичный, распространение в Шарджу | Короткий срок (≤ 2 лет) |

| Расширение предприятий общественного питания | +0.6% | Национальный, сконцентрированный в Дубае и Абу-Даби | Средний срок (2-4 года) |

| Государственные регулирования и стандарты качества, стимулирующие рост | +0.4% | Национальная реализация | Долгий срок (≥ 4 лет) |

| Устойчивость и тренды экологически чистой упаковки | +0.5% | Лидерство Дубая | Долгий срок (≥ 4 лет) |

| Неблагоприятные климатические условия в регионе ССАГПЗ | +0.7% | Национальное воздействие | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональную воду от энтузиастов фитнеса

Заботящиеся о здоровье потребители в ОАЭ все больше принимают продукты функциональной воды по мере расширения рынка велнеса за пределы традиционных потребностей в гидратации. Тренд набирает обороты с распространением фитнес-центров по всему Дубаю и Абу-Даби, которые служат ключевыми каналами сбыта для улучшенных водных продуктов. Этот здоровьеориентированный образ мышления, в сочетании с высоким уровнем располагаемого дохода и растущим осознанием профилактических мер здоровья, позволяет потребителям платить премиальные цены за функциональные преимущества. Согласно отчету Gym Nation [1]Источник: Gym Nation, 'Отчет о здоровье и фитнесе ОАЭ и КСА 2025', gymnation.com от 2025 года, 92% респондентов в ОАЭ и КСА стремятся улучшить свое здоровье, что дополнительно стимулирует рост категории за пределы традиционных спортивных напитков в модели ежедневного потребления, особенно среди экспатриантских сообществ, ищущих велнес-ориентированные продукты. Дополнительно, сегмент функциональной воды выигрывает от четкого регулятивного надзора через стандарты Эмираты качество Mark, которые обеспечивают потребительскую уверенность в заявлениях о продукте и пищевом содержании.

Растущий туристический и гостиничный сектор

Расширение туризма создает устойчивый спрос на бутилированную воду по всей гостиничной инфраструктуре ОАЭ, при этом гости отелей потребляют значительно больше объемов, чем резиденты. ОАЭ приняли 18,72 миллиона ночующих посетителей в Дубае в период январь-декабрь 2024 года, что представляет собой рост на 9% по сравнению с 2023 годом, согласно Департаменту экономики и туризма.[2]Источник: Департамент экономики и туризма, 'Отчет о туристической деятельности декабрь 2024', dubaidet.gov.ae Этот рост укрепляет позицию страны как глобального направления роскошного туризма и стимулирует существенный спрос на портативные решения для гидратации. Дополнительно, переход гостиничного сектора к устойчивости представляет возможности для местных брендов бутилированной воды захватить рыночную долю от импортных альтернатив, сокращая углеродные следы при сохранении стандартов сервиса. Эти факторы в совокупности указывают на устойчивую траекторию роста для рынка бутилированной воды в регионе.

Расширение предприятий общественного питания

Распространение ресторанов и кафе в ОАЭ стимулирует постоянный спрос на бутилированную воду по различным ценовым точкам и случаям потребления. Индустрия гостеприимства, ресторанов и кейтеринга (HORECA) подчеркивает качество и роскошь, с высококлассными отелями, ресторанами и корпоративными заведениями, заметно представляющими бутилированную воду как символ превосходного качества и возвышенного опыта. Премиальная вода служит ключевым элементом в дифференциации меню, улучшая опыт изысканной кухни и соответствуя ожиданиям высокооплачиваемой клиентуры. Этот тренд дополнительно поддерживается расширяющимся гостиничным сектором, о чем свидетельствует увеличение 5-звездочных отелей Дубая со 134 в 2020 году до 168 в 2024 году, согласно Центру статистики Дубая. [3]Источник: Центр статистики Дубая, 'Данные по гостиничным учреждениям 2024', dsc.gov.ae Видимость бутилированной воды в этих заведениях подкрепляет её воспринимаемую ценность в домах потребителей и усиливает общий рыночный спрос.

Государственные регулирования и стандарты качества, стимулирующие рост

Регулятивные рамки создают прочную основу через обязательную сертификацию Эмираты качество Mark и строгие системы мониторинга. Регулирование качества воды 2025 года Департамента энергетики ОАЭ [4]Источник: Департамент энергетики, 'Регулирование качества воды 2025', doe.gov.ae устанавливает комплексные стандарты для производителей бутилированной воды, в то время как одобрение Министерством промышленности и передовых технологий переработанного ПЭТ в бутылках для воды открывает новые возможности цепи поставок. Стратегия водной безопасности ОАЭ 2036 дополнительно укрепляет рынок, устанавливая конкретные цели, включая сокращение спроса на воду на 21%, увеличение водной продуктивности до 110 долларов США за кубический метр и улучшение национальных водных складских мощностей. Последовательность в регулированиях по эмиратам, в сочетании с соответствием международным стандартам качества, способствует расширению рынка, поощряет инвестиции в производственные мощности и поддерживает экспортные возможности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экологические проблемы и пластиковые отходы | -0.9% | Лидерство Дубая в ограничениях, растущая национальная осведомленность | Средний срок (2-4 года) |

| Сильная конкуренция от приборов для очистки воды | -0.6% | Жилые рынки Абу-Даби и Дубая | Долгий срок (≥ 4 лет) |

| Потребительский переход к устойчивости | -0.4% | Лидерство городских центров | Долгий срок (≥ 4 лет) |

| Высокая стоимость, связанная с функциональной водой | -0.3% | Национальное воздействие | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экологические проблемы и пластиковые отходы

Кампании по повышению потребительской осведомленности и освещение в СМИ, подчеркивающее загрязнение пластиком морских сред, в сочетании с регулятивным давлением, таким как обязательство ОАЭ по достижению нулевых выбросов к 2050 году, создают значительные рыночные ограничения для индустрии бутилированной воды. Инициатива Dubai Can является примером государственных усилий по сокращению использования ПЭТ-бутылок, поощряя отели и розничные заведения принимать системы и станции заправки воды многоразового использования. Эти экологические проблемы влияют на решения о покупке, особенно среди экологически сознательных потребителей, в то время как требования корпоративной отчетности по устойчивости заставляют компании пересматривать свои стратегии упаковки для баланса между удобством и экологической ответственностью.

Сильная конкуренция от приборов для очистки воды

Домашние системы фильтрации воды появляются как экономически эффективные альтернативы бутилированной воде в ОАЭ, особенно для домохозяйств с высоким потреблением и коммерческих заведений. Эти системы, оснащенные передовыми технологиями очистки, такими как обратный осмос и УФ-стерилизация, обеспечивают качество воды, сопоставимое с бутилированными альтернативами, при более низких затратах на литр со временем. Предпочтение состоятельного населения ОАЭ премиальным домашним приборам, включая сложные системы водоочистки, снижает зависимость от упакованной воды. Дополнительно, проекты развития недвижимости теперь включают встроенные системы фильтрации воды как стандартные удобства, в то время как коммерческие заведения, офисные здания и образовательные учреждения внедряют централизованные системы фильтрации для минимизации операционных затрат и экологического воздействия, в совокупности ограничивая рост рынка бутилированной воды.

Сегментный анализ

По типу продукта: доминирование негазированной воды сталкивается с функциональными инновациями

Негазированная бутилированная вода доминирует на рынке ОАЭ с долей 87,54% в 2024 году, движимая устоявшимися сетями сбыта, конкурентным ценообразованием и широким потребительским принятием по всем демографическим группам. Эта командная позиция отражает потребительское предпочтение традиционных решений для гидратации и ценовую чувствительность по массовым рыночным сегментам. Широкая доступность негазированной воды через розничные каналы, включая супермаркеты, магазины шаговой доступности и торговые автоматы, подкрепляет её рыночное доминирование. Дополнительно, жаркий климат ОАЭ и культурный акцент на регулярной гидратации способствуют устойчивому спросу на негазированную бутилированную воду.

Тем временем, функциональная и ароматизированная бутилированная вода становится самым быстрорастущим сегментом, прогнозируемым к росту со среднегодовым темпом роста 5,96% до 2030 года. Этот рост поддерживается продуктовыми инновациями и заботящимися о здоровье потребителями, ищущими улучшенные преимущества гидратации. Расширение сегмента особенно заметно на городских рынках, где более высокие уровни располагаемого дохода позволяют премиальные стратегии позиционирования и продукты с добавленной стоимостью, соответствуя более широким трендам велнеса среди резидентов ОАЭ и экспатриантских сообществ. Производители отвечают на этот тренд, вводя новые варианты с добавленными витаминами, минералами и натуральными ароматами. Растущий фокус на безсахарных альтернативах и продуктах с чистой этикеткой дополнительно укрепляет привлекательность функциональных и ароматизированных водных опций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: объем массового рынка против роста стоимости премиум-сегмента

Массовые продукты бутилированной воды доминируют на рынке ОАЭ с долей 72,44% в 2024 году, движимые ценочувствительными моделями потребления по разнообразным демографическим сегментам. Сильная позиция категории объясняется конкурентными стратегиями ценообразования, обширными сетями сбыта и потребительским фокусом на функциональной гидратации, а не на премиальном позиционировании. Местные производители успешно захватили этот сегмент, поддерживая постоянное качество при сохранении доступных цен для общего населения. Широкая доступность массовых брендов через супермаркеты, магазины шаговой доступности и традиционные розничные каналы дополнительно подкрепляет их рыночное доминирование.

Сегмент премиальной бутилированной воды переживает устойчивый рост, с прогнозируемым среднегодовым темпом роста 6,63% до 2030 года, поддерживаемый позиционированием импортных брендов, инновациями функциональной воды и устойчивыми полномочиями, оправдывающими более высокие ценовые точки. Потребительские исследования указывают на растущую готовность платить больше за воспринимаемое качество и экологические преимущества. Этот тренд соответствует сильной экономической позиции ОАЭ, отраженной в их ВВП на душу населения в размере 50 033,1 доллара США по состоянию на апрель 2025 года, согласно Всемирному банку, позволяя расширение премиальных предложений, которые обслуживают состоятельных потребителей и гостиничный сектор. Премиальные водные бренды успешно дифференцировались через уникальные минеральные составы и сложные дизайны упаковки. Рост сегмента дополнительно поддерживается расширяющимся сектором роскошного туризма ОАЭ, где высококлассные отели и рестораны создают устойчивый спрос на премиальные водные продукты.

По формату упаковки: лидерство ПЭТ испытывает вызов от устойчивых альтернатив

ПЭТ-бутылки продолжают доминировать на рынке упаковки с долей 76,46% в 2024 году, поддерживаемые экономической эффективностью, оптимизированными цепями поставок и широким потребительским принятием. Хотя ПЭТ выигрывает от устоявшейся производственной и перерабатывающей инфраструктуры, экологические проблемы создают вызовы для его долгосрочной устойчивости. Одобрение Министерством промышленности и передовых технологий использования переработанного ПЭТ создало возможности для инноваций в устойчивой упаковке при сохранении экономических преимуществ. Производители инвестируют в передовые технологии обработки ПЭТ для улучшения материальной эффективности и сокращения производственных затрат. Дополнительно, разработка улучшенных барьерных свойств в упаковке ПЭТ расширила её применения по различным категориям напитков.

Алюминиевые банки переживают самый быстрый рост со среднегодовым темпом роста 6,25% до 2030 года, движимые их премиальным позиционированием и экологическими полномочиями. Этот рост особенно заметен в торговых каналах, где презентация упаковки влияет на решения о покупке. Заметными примерами являются бренд Perrier компании Nestlé с.а., предлагающий газированную воду в алюминиевых банках. Тем временем, стеклянные бутылки сохраняют свою позицию в премиальных сегментах, особенно для импортных брендов в высококлассных гостиничных и розничных каналах. Легкая природа алюминиевых банок способствует сокращению транспортных расходов и более низким углеродным выбросам по всей цепи поставок. Бесконечная перерабатываемость алюминия также привлекла производителей напитков, стремящихся улучшить свои устойчивые полномочия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам сбыта: доминирование розничной торговли с ускорением торговых точек

Розничные каналы доминируют на рынке, удерживая долю рынка 66,37% в 2024 году, движимые потребительскими предпочтениями для розничных покупок и оптовых закупок. Супермаркеты и гипермаркеты лидируют в сбыте через промоционное ценообразование и обширный выбор брендов, в то время как магазины шаговой доступности обеспечивают доступность для немедленных потребностей в потреблении. Сила канала происходит от распространения розничных торговых точек и растущего проникновения онлайн-торговли. Эти торговые точки выигрывают от стратегических местоположений магазинов и эффективных систем управления запасами, которые обеспечивают доступность продукта. Дополнительно, розничные каналы используют программы лояльности клиентов и сезонные скидки для поддержания своего рыночного доминирования.

Торговые каналы готовы к росту со среднегодовым темпом роста 5,76% до 2030 года, движимые расширением гостиничного сектора и ростом заведений общественного питания в ОАЭ. Этот рост поддерживается туристическими прогнозами и развитием ресторанной индустрии. Интернет-магазины набирают известность через удобство доставки и возможности массовых заказов, отражая увеличенное принятие электронной коммерции и изменяющееся потребительское поведение покупок, которое предпочитает цифровое заказывание и услуги доставки на дом. Расширение платформ доставки еды дополнительно укрепило рыночную позицию торгового сегмента. Более того, инвестиции в инфраструктуру цифровых платежей и системы мобильного заказывания улучшили клиентский опыт в торговых заведениях.

Географический анализ

Дубай удерживает командную долю рынка 41,54% в 2024 году, утверждая себя как основной туристический и коммерческий центр ОАЭ. Это доминирование поддерживается сконцентрированной гостиничной инфраструктурой города, высокой плотностью населения и его позицией как регионального делового центра. Постоянный спрос от корпоративных мероприятий, конференций и деловых поездок дополняет модели потребления, движимые туризмом. Регулятивные инициативы Дубая, такие как программа Dubai Can, демонстрируют его приверженность устойчивости при сохранении стандартов сервиса, создавая возможности для местных производителей конкурировать с импортными альтернативами.

Абу-Даби сохраняет значительное рыночное присутствие, движимое концентрацией государственного сектора и крупными инфраструктурными проектами, которые влияют на коммерческое и жилое потребление воды. Остальная часть ОАЭ, включая Шарджу и Северные Эмираты, переживает самый быстрый рост со среднегодовым темпом роста 6,95% до 2030 года. Этот рост подпитывается промышленным развитием, жилищным расширением и инфраструктурными инвестициями, которые поддерживают рост населения и коммерческую активность за пределами традиционных городских центров.

Согласно данным Медиа-офиса правительства Дубая от 2025 года, резиденты ОАЭ потребляют приблизительно 450 пластиковых бутылок для воды на человека в год, что приводит к использованию 4 миллиардов пластиковых бутылок по всей стране. Возможности географического расширения существуют в развивающихся коммерческих районах и жилищных застройках, где сети сбыта бутилированной воды могут завоевать рыночную долю через конкурентное позиционирование и местные партнерства. Это расширение соответствует усилиям экономической диверсификации ОАЭ и продолжающемуся инфраструктурному развитию.

Конкурентная среда

Рынок бутилированной воды ОАЭ характеризуется высокой концентрацией, где устоявшиеся игроки поддерживают свои рыночные позиции через обширные сети сбыта, сильное признание брендов и соблюдение регулятивного соответствия. Крупные компании, такие как Danone с.а., Reignwood группа, Nestle с.а. и Ma Hawa, доминируют в сегменте премиальной бутилированной воды, фокусируясь на стратегиях расширения, продуктовых инновациях и стратегических партнерствах.

Компании на рынке бутилированной воды ОАЭ активно преследуют стратегии расширения для получения конкурентных преимуществ. Их основной фокус остается на расширении географического присутствия, улучшении стоимости бренда и повышении доступности продукта. Дополнительно, эти компании инвестируют в инициативы разработки новых продуктов для укрепления своих рыночных позиций.

В октябре 2024 года, FIJI вода, принадлежащая то Wonderful Company LLC, продемонстрировала этот стратегический подход, заключив партнерство с базирующейся в Дубае Al Maya группа для укрепления своего присутствия на рынке ОАЭ. Это сотрудничество, поддержанное посольством правительства Фиджи, использует обширную сеть супермаркетов Al Maya группа, возможности сбыта товаров повседневного спроса и многострановые франчайзинговые операции.

Лидеры индустрии бутилированной воды Объединенных Арабских Эмиратов

Nestle SA

Danone SA

то Wonderful Company LLC

Reignwood группа

Sophia вода

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: BE WTR и Rosewood Abu Dhabi учредили первое автоматизированное круговое предприятие по розливу воды в эмирате, поставляющее негазированную и газированную воду в многоразовых стеклянных бутылках отелям Rosewood и Four Seasons на Al Maryah Island.

- Январь 2025: VOSS вода представила 250 мл бутылку негазированной воды, изготовленную из 100% переработанного ПЭТ для рынка ОАЭ, ориентированную на премиальное потребление на ходу.

- Ноябрь 2024: Agthia группа заключила партнерство с капитал Catering для поставки бутилированной воды Etihad Airways и Abu Dhabi National Exhibitions Company.

- Сентябрь 2024: Ma Hawa запустила экологически чистые многоразовые бутылки для воды по всей территории ОАЭ, направленные на сокращение зависимости от одноразового пластика.

Область отчета по рынку бутилированной воды Объединенных Арабских Эмиратов

Бутилированная вода - это питьевая вода, упакованная в пластиковые или стеклянные бутылки. Рынок бутилированной воды Объединенных Арабских Эмиратов сегментирован на основе типа и каналов сбыта. По типу рынок сегментирован на негазированную воду, газированную воду и функциональную воду. По каналам сбыта рынок сегментирован на супермаркеты и гипермаркеты, магазины шаговой доступности, доставку на дом и в офис (HOD), торговые точки и другие каналы сбыта. Для каждого сегмента проведено определение размера рынка и прогнозы на основе стоимости (в миллионах долларов США).

| Негазированная бутилированная вода |

| Газированная бутилированная вода |

| Функциональная/ароматизированная бутилированная вода |

| ПЭТ-бутылки |

| Стеклянные бутылки |

| Банки |

| Массовая |

| Премиум |

| Торговые точки | |

| Розничная торговля | Супермаркет/гипермаркет |

| Магазины шаговой доступности/продуктовые магазины | |

| Интернет-магазины | |

| Другие каналы сбыта |

| Дубай |

| Абу-Даби |

| Шарджа и Северные Эмираты |

| Остальная часть Объединенных Арабских Эмиратов |

| По типу продукта | Негазированная бутилированная вода | |

| Газированная бутилированная вода | ||

| Функциональная/ароматизированная бутилированная вода | ||

| По формату упаковки | ПЭТ-бутылки | |

| Стеклянные бутылки | ||

| Банки | ||

| По категории | Массовая | |

| Премиум | ||

| По каналам сбыта | Торговые точки | |

| Розничная торговля | Супермаркет/гипермаркет | |

| Магазины шаговой доступности/продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы сбыта | ||

| По географии | Дубай | |

| Абу-Даби | ||

| Шарджа и Северные Эмираты | ||

| Остальная часть Объединенных Арабских Эмиратов | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка бутилированной воды ОАЭ?

Рынок оценивается в 3,95 млрд долларов США в 2025 году и прогнозируется к росту до 5,16 млрд долларов США к 2030 году.

Какой тип продукта лидирует в продажах на рынке бутилированной воды ОАЭ?

Негазированная вода доминирует с 87,54% доли рынка, в то время как функциональные и ароматизированные варианты растут быстрее всего.

Как быстро растет премиум-сегмент?

Прогнозируется расширение премиальной бутилированной воды со среднегодовым темпом роста 6,63%, поддерживаемое туризмом, состоятельными резидентами и устойчивыми полномочиями.

Почему алюминиевая упаковка набирает популярность?

Алюминиевые банки перерабатываются с высокой скоростью, соответствуют экологическим целям и обеспечивают премиальный вид, который привлекает покупателей торговых точек.

Какой эмират вносит наибольший доход?

Дубай составляет 41,54% национальных продаж благодаря своему плотному гостиничному и розничному присутствию.

Каковы основные устойчивые инициативы, влияющие на рынок?

Станции заправки Dubai Can, мандаты по переработанному ПЭТ и проекты микро-розлива на базе отелей преобразуют модели упаковки и цепи поставок.

Последнее обновление страницы: