Размер и доля рынка бутилированной воды Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

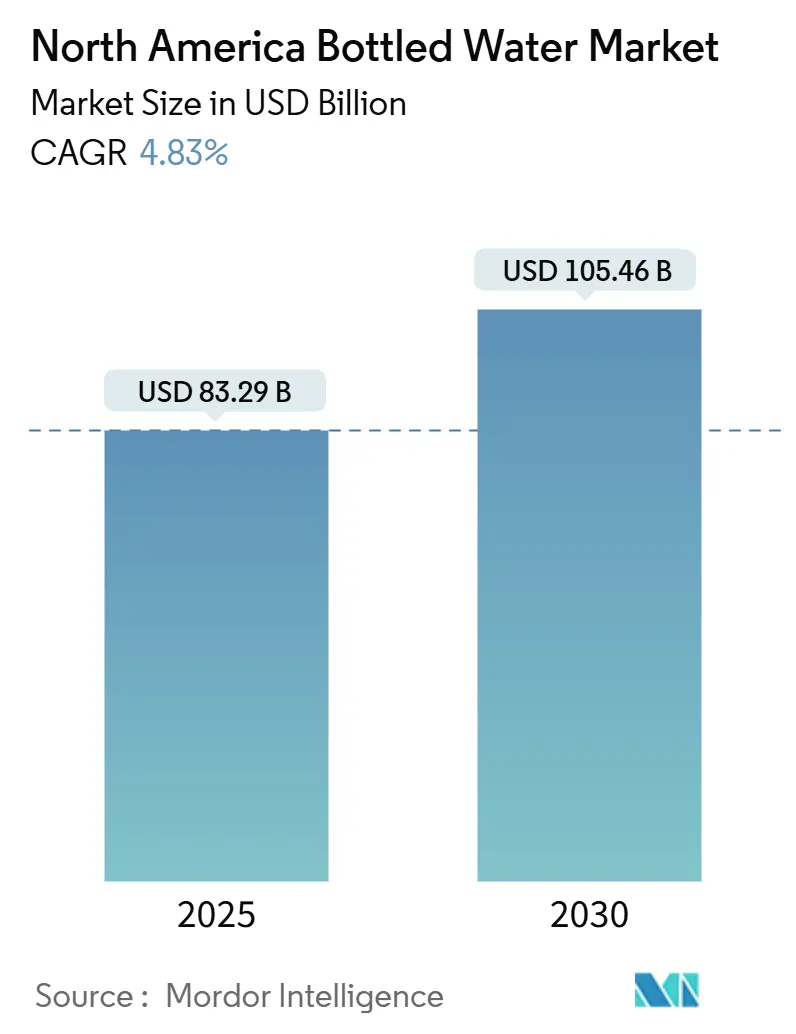

| Размер Рынка (2025) | 83.29 Миллиардов долларов США |

| Размер Рынка (2030) | 105.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.83% CAGR |

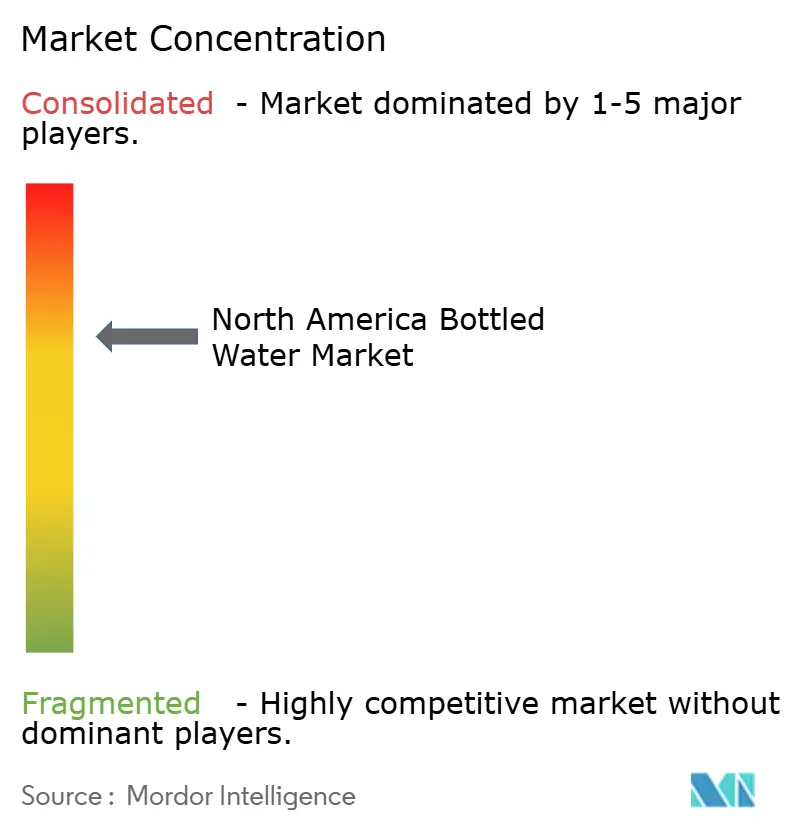

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бутилированной воды Северной Америки от Mordor Intelligence

Ожидается, что размер рынка бутилированной воды Северной Америки достигнет 83,29 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 105,46 млрд долларов США к 2030 году с CAGR 4,83% в течение прогнозируемого периода. Рост рынка обусловлен повышением осведомленности о здоровье, постоянными проблемами качества воды и восстановлением в секторах туризма и гостеприимства. Хотя негазированная вода остается основным сегментом продаж, функциональные и ароматизированные варианты воды испытывают растущий спрос, поскольку потребители отдают приоритет преимуществам для здоровья и производительности. Производители внедряют инновации в упаковке, включая переработанные PET-материалы и легкие банки, для соответствия требованиям устойчивости при сохранении рентабельности. Расширение рынка дополнительно поддерживается ростом населения и удобством портативной бутилированной воды. Функциональная вода, обогащенная витаминами, получила признание потребителей благодаря своему удобству, пользе для здоровья и улучшенному вкусу по сравнению с водопроводной водой.

Ключевые выводы отчета

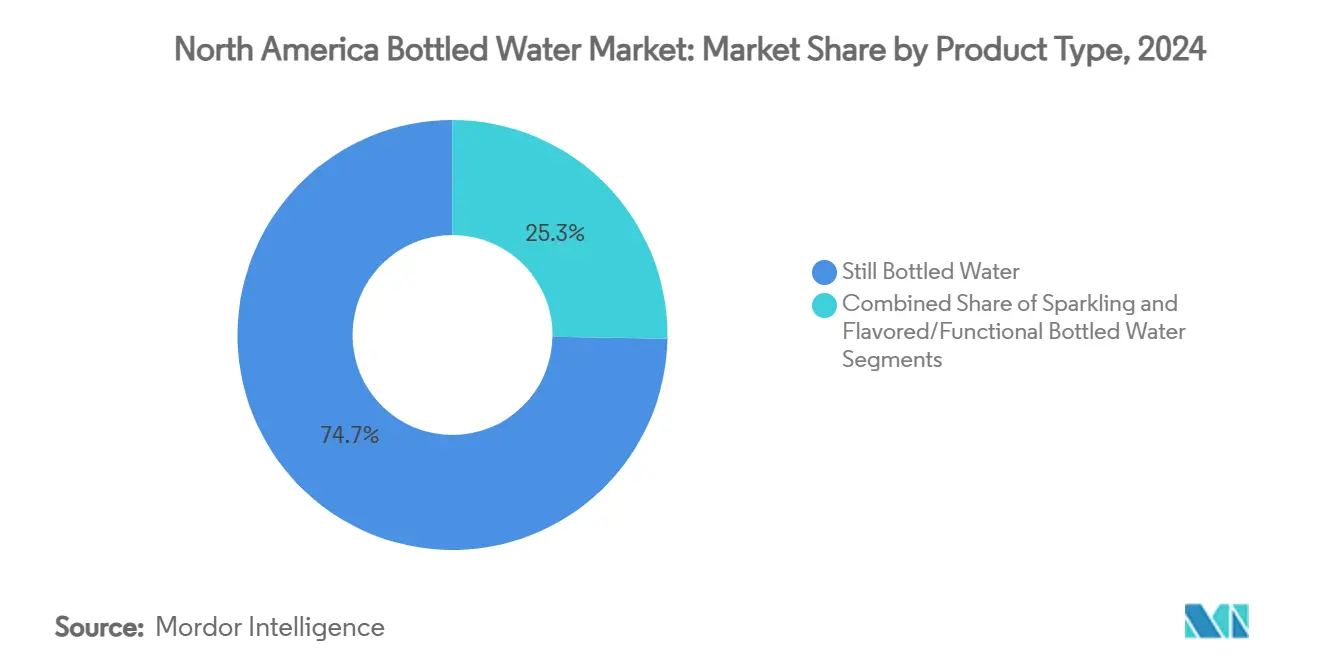

- По типу продукта негазированная вода лидировала с 74,65% доли рынка в 2024 году, в то время как функциональная и ароматизированная вода прогнозируется к росту с CAGR 5,48% до 2030 года.

- По формату упаковки PET-бутылки составили 78,46% доли рынка в 2024 году, тогда как банки ожидается вырастут с CAGR 5,85% до 2030 года.

- По категории сегмент масс-маркета удерживал 69,47% доли в 2024 году, и премиум предложения готовы расширяться с CAGR 6,25% между 2025 и 2030 годами.

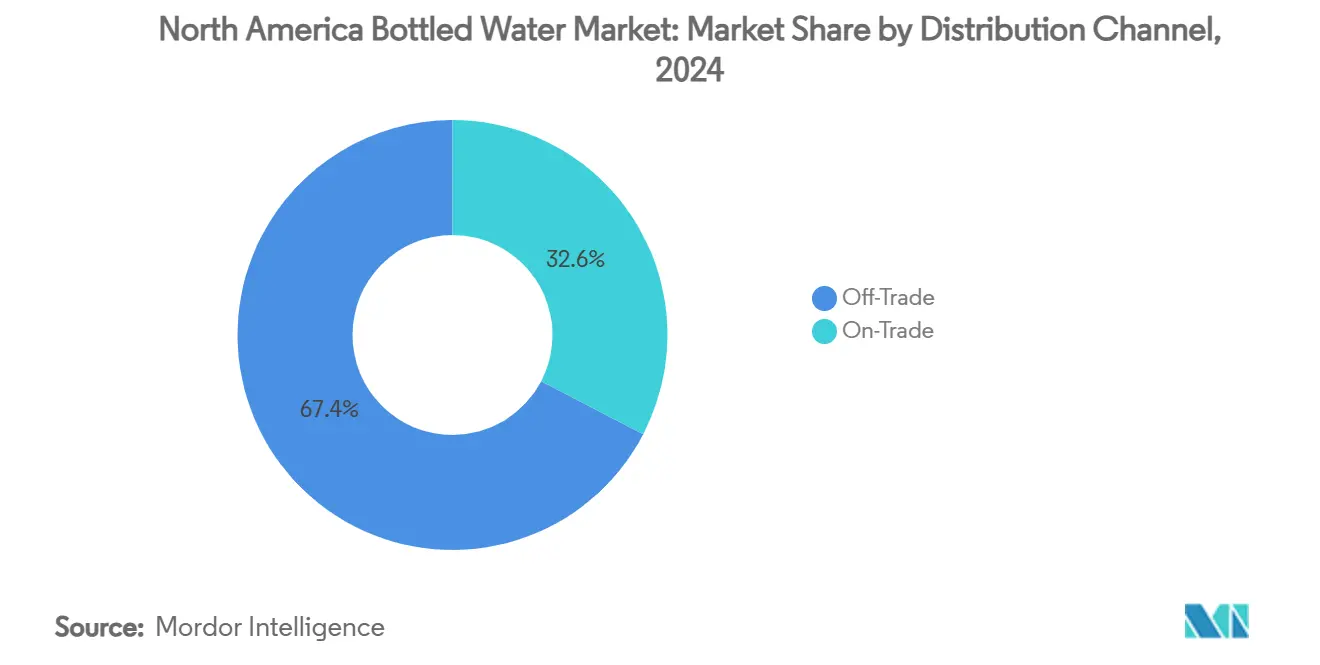

- По каналу дистрибуции розничные точки захватили 67,37% доли в 2024 году, в то время как торговые точки прогнозируются к регистрации CAGR 5,01% до 2030 года.

- По географии США командовали 82,45% доли рынка в 2024 году, тогда как Мексика готовится к самому быстрому росту с CAGR 6,64% до 2030 года.

Тенденции и аналитические данные рынка бутилированной воды Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на функциональную воду от энтузиастов фитнеса | +1.2% | США и Канада, городские центры | Среднесрочный период (2-4 года) |

| Реклама и промо-кампании | +0.8% | Северная Америка, цифровые и традиционные СМИ | Краткосрочный период (≤ 2 лет) |

| Растущий сектор туризма и гостеприимства | +0.9% | США, Мексика, туристические направления Канады | Среднесрочный период (2-4 года) |

| Расширение предприятий общественного питания | +0.7% | Городская Северная Америка, франчайзинговые коридоры | Долгосрочный период (≥ 4 лет) |

| Проблемы качества и безопасности воды | +1.1% | Глобально, сельские и городские районы | Долгосрочный период (≥ 4 лет) |

| Повышенная осведомленность о заболеваниях, передающихся через воду | +0.6% | Мексика, сельские США, Канада | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональную воду от энтузиастов фитнеса

Растущий акцент на здоровье и благополучии изменил восприятие потребителями гидратации от базовой потребности к инструменту повышения производительности. Этот сдвиг увеличил спрос на водные продукты, обогащенные электролитами и витаминами. Потребители теперь ассоциируют функциональные напитки со здоровым образом жизни и проактивным управлением здоровьем. Фитнес-сообщество особенно ищет продукты с натуральными электролитами, адаптогенами и минералами для восстановления и преимуществ производительности, поскольку эти компоненты напрямую поддерживают их спортивные занятия и тренировочные цели. По данным Бюро переписи населения США[1]Источник: Бюро переписи населения США, "Процент населения, занимающегося спортом, упражнениями и отдыхом в день в Соединенных Штатах", www.bls.gov. от 2023 года, 21,1% американцев участвовали в ежедневных спортивных, физических и рекреационных мероприятиях, что указывает на значительный рынок для функциональных продуктов гидратации. Это увеличение участия в фитнесе создало прочную потребительскую базу, ищущую специализированные решения для гидратации. Предпочтение молодой демографической группы функциональных преимуществ перед традиционными напитками значительно изменило динамику рынка. Этот сдвиг в поведении потребителей, в сочетании с растущей осведомленностью о здоровье, привел к спросу на премиальные функциональные водные продукты.

Реклама и промо-кампании

Стратегии цифрового маркетинга нацелены на заботящихся о здоровье потребителей через платформы социальных сетей и сотрудничество с инфлюенсерами для повышения видимости бренда и образования потребителей о преимуществах гидратации. Компании используют аналитику данных для создания персонализированных сообщений, которые позиционируют бутилированную воду как необходимую для ориентированных на здоровье потребителей. Маркетинговые кампании сосредоточены на дифференциации бренда через чистоту источника, содержание минералов и экологические полномочия для поддержки премиального ценообразования. Акцент на цифровых каналах позволяет компаниям достигать конкретных потребительских сегментов с адаптированными сообщениями о преимуществах продукта и экологических обязательствах. В премиальном сегменте репутация бренда и восприятие качества значительно влияют на решения потребителей о покупке. Рост прямых каналов к потребителю позволяет целенаправленные маркетинговые кампании, которые сокращают розничные наценки, позволяя компаниям выделять больше ресурсов на образование потребителей и программы лояльности. Эти прямые каналы предоставляют компаниям ценные потребительские данные и обратную связь, улучшая их способность совершенствовать маркетинговые стратегии. Компании используют эту информацию для разработки более эффективных промо-кампаний и укрепления клиентских отношений через цифровые платформы.

Растущий сектор туризма и гостеприимства

Туризм в регионе увеличивается, из-за чего растет спрос на продукты бутилированной воды. По данным Бюро экономического анализа США[2]Источник: Бюро экономического анализа США, "Путешествия и туризм", www.bea.gov. от 2023 года, производство в сфере путешествий и туризма в Соединенных Штатах увеличилось на 7% в 2023 году. Операторы гостеприимства все больше рассматривают бутилированную воду как инструмент генерации доходов и удовлетворения гостей, особенно в регионах с сомнительным качеством или вкусом водопроводной воды. Рост сектора создает предсказуемые модели спроса, которые поддерживают долгосрочные контракты поставок и партнерства по дистрибуции. Отели, внедряющие инициативы устойчивости, такие как цели снижения водоемкости Marriott на 15%, создают возможности для экологичной упаковки и программ многоразовых бутылок, согласно данным Marriott International от 2024 года. Сезонная природа туризма требует гибкого управления цепочкой поставок, благоприятствуя поставщикам с надежными дистрибьюторскими сетями и возможностями управления запасами.

Расширение предприятий общественного питания

Рост ресторанов и предприятий быстрого обслуживания генерирует устойчивый спрос на бутилированную воду через прямые продажи и операционные требования, особенно в районах с городским развитием и ростом населения. Операторы общественного питания выбирают бутилированную воду для своих программ напитков из-за постоянства качества, узнаваемости бренда и более высоких маржинальных прибылей по сравнению с водопроводной водой. Расширение франчайзинговых сетей по Северной Америке стандартизировало закупки бутилированной воды, обеспечив национальные соглашения о поставках и скидки на основе объема. Стандартизация процессов закупок привела к улучшению эффективности цепочки поставок и управлению затратами для операторов общественного питания. Кроме того, постоянное качество и узнаваемость бренда продуктов бутилированной воды помогают поддерживать стандарты обслуживания в нескольких местах. Предприятия общественного питания включают премиальные варианты бутилированной воды для улучшения кулинарного опыта и увеличения средних стоимостей транзакций. Введение премиальных водных вариантов позволило ресторанам дифференцировать свои предложения напитков и захватывать продажи с более высокой маржой. Тенденция к более здоровому выбору напитков дополнительно укрепила позицию бутилированной воды в программах напитков предприятий общественного питания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Экологические проблемы и пластиковые отходы | -1.4% | Северная Америка, экологически сознательные регионы | Долгосрочный период (≥ 4 лет) |

| Сильная конкуренция от бытовых очистителей воды | -0.9% | США и Канада, городские домохозяйства | Среднесрочный период (2-4 года) |

| Потребительский сдвиг к устойчивости | -0.8% | Северная Америка, демография миллениалов и поколения Z | Долгосрочный период (≥ 4 лет) |

| Высокие затраты, связанные с функциональной водой | -0.5% | Чувствительные к ценам сегменты, сельские районы | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экологические проблемы и пластиковые отходы

Экологическая осведомленность увеличила сопротивление потребителей одноразовым пластиковым бутылкам, что привело к регулятивным мерам и корпоративным обязательствам по устойчивости, которые повышают операционные расходы. Компании инвестируют в инфраструктуру переработки и альтернативные упаковочные материалы, что увеличивает производственные расходы и сложность цепочки поставок. Запреты на пластиковые бутылки в аэропортах и общественных местах требуют от компаний использования алюминиевых и стеклянных альтернатив. Эти альтернативы привели к более высоким транспортным расходам по всей цепочке поставок. Сдвиг в потребительских предпочтениях также привел к усиленному контролю упаковочных материалов и их экологического воздействия. Экологические факторы продолжают стимулировать инновации в дизайне упаковки и разработке биоразлагаемых материалов. Компании внедряют комплексные системы переработки для решения проблем устойчивости. Эти инициативы требуют значительных капитальных инвестиций, которые влияют на отраслевые прибыльные марши. Индустрия также испытывает давление для разработки более устойчивых решений при сохранении качества продукта. Баланс между экологической ответственностью и операционной эффективностью остается ключевым вызовом для компаний в секторе.

Сильная конкуренция от бытовых очистителей воды

Системы очистки воды для домов и офисов предоставляют экономичные альтернативы бутилированной воде, привлекая экологически сознательных потребителей и домохозяйства, сосредоточенные на бюджете. Принятие этих систем продолжает расти, поскольку потребители признают долгосрочные преимущества по затратам и снижение экологического воздействия. Установка систем очистки устраняет необходимость регулярных покупок и хранения бутилированной воды. Эти системы также сокращают пластиковые отходы, связанные с потреблением бутилированной воды. Удобство наличия очищенной воды по требованию дополнительно повышает их привлекательность для домохозяйств и предприятий. Очистители воды с IoT-функциями и автоматическими уведомлениями о замене фильтров упрощают обслуживание, решая проблему удобства бутилированной воды. Интеграция умных технологий позволяет пользователям контролировать качество воды и производительность системы в реальном времени. В городских районах, где водопроводная вода соответствует стандартам качества, конкуренция увеличивается, поскольку компании бутилированной воды сосредотачиваются на удобстве, портативности и вкусовых преимуществах вместо безопасных преимуществ. Динамика рынка сдвинулась к акценту на пользовательском опыте и технологических инновациях. Производители продолжают разрабатывать передовые функции для поддержания конкурентных преимуществ в сегменте очистки воды.

Анализ сегментов

По типу продукта: доминирование негазированной воды сталкивается с функциональным нарушением

Негазированная бутилированная вода поддерживает командующее лидерство на рынке с долей 74,65% в 2024 году, отражая потребительские предпочтения чистых, неароматизированных решений для гидратации в разнообразных случаях потребления. Однако функциональные и ароматизированные сегменты бутилированной воды демонстрируют превосходный рост с импульсом 5,48% CAGR до 2030 года, движимые заботящимися о здоровье потребителями, ищущими улучшенные преимущества за пределами базовой гидратации. Этот дифференциал роста предполагает постепенную эволюцию рынка, где традиционное потребление негазированной воды стабилизируется, в то время как инновации концентрируются в сегментах с добавленной стоимостью. Газированная бутилированная вода занимает меньшую, но стабильную нишу, привлекая потребителей, ищущих карбонизацию без искусственных добавок или подсластителей.

Сегмент функциональной воды извлекает выгоду из технологических достижений в минеральной инфузии, балансировке электролитов и витаминном обогащении, которые поддерживают стабильность продукта и вкусовые профили. Компании все больше позиционируют функциональные варианты как продукты образа жизни, а не просто напитки, нацеливаясь на энтузиастов фитнеса, заботящихся о здоровье профессионалов и демографию, ориентированную на благополучие, готовую платить премиальные цены. В марте 2024 года Essentia Water запустила свою первую линейку ароматизированных и функциональных водных продуктов. Продукты доступны во вкусах лимон-лайм, персик-манго и малина-гранат. Траектория роста сегмента соответствует более широким потребительским тенденциям к превентивным мерам здравоохранения и оптимизации производительности, создавая устойчивый спрос, который оправдывает более высокие производственные расходы и маркетинговые инвестиции

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По формату упаковки: доминирование PET-бутылок несмотря на давление устойчивости

PET-бутылки командуют 78,46% долей рынка в 2024 году, извлекая выгоду из легких свойств, экономической эффективности и установленной инфраструктуры цепочки поставок, которая поддерживает массовую рыночную дистрибуцию. Доминирование формата отражает практические соображения, включая транспортные расходы, сопротивление поломке и потребительские предпочтения удобства в разнообразных розничных каналах. Однако банки испытывают ускоренный рост с CAGR 5,85% до 2030 года, движимые премиальным позиционированием, восприятием устойчивости и улучшенными возможностями дифференциации продукта.

Инициативы устойчивости все больше влияют на решения по упаковке, при этом компании инвестируют в переработанное содержимое, технологии снижения веса и альтернативные материалы для решения экологических проблем при сохранении экономической конкурентоспособности. Национальная ассоциация упаковочных инноваций сосредотачивается на улучшении перерабатываемости, барьерных свойствах для продленного срока годности и дизайнерских элементах, которые улучшают дифференциацию бренда в конкурентных розничных средах. В октябре 2023 года американская горная родниковая минеральная вода представила 100% переработанный полиэтилентерефталат (rPET) для своих водных бутылок. Бутылки имеют технологию этикеток CleanFlake, которая улучшает восстановление высококачественного PET во время переработки.

По категории: премиальный сегмент превосходит рост массового рынка

Сегмент массового рынка удерживает 69,47% доли в 2024 году, обслуживая потребителей, сознательных к ценам, которые отдают приоритет стоимости и доступности перед премиальными функциями или престижем бренда. Этот сегмент извлекает выгоду из экономии от масштаба, эффективных дистрибьюторских сетей и широкого розничного присутствия, которое обеспечивает постоянный доступ к рынку. Наоборот, премиальный сегмент ускоряется с CAGR 6,25% до 2030 года, отражая готовность потребителей платить более высокие цены за воспринимаемое качество, уникальные источники, улучшенную упаковку или функциональные преимущества. Траектория роста премиального сегмента указывает на созревание рынка, где дифференциация становится все более важной для сохранения маржи и лояльности бренда.

Стратегии премиального позиционирования подчеркивают подлинность источника, содержание минералов, экологические полномочия или функциональные улучшения, которые оправдывают ценовые премии по сравнению с альтернативами массового рынка. Компании используют премиальные сегменты для улучшения общей рентабельности, используя объемы массового рынка для поддержания производственной эффективности и дистрибьюторского рычага.

По каналу дистрибуции: доминирование розничной торговли оспаривается восстановлением торговых точек

Розничные каналы удерживают 67,37% доли рынка в 2024 году, с дистрибуцией через супермаркеты, гипермаркеты, магазины удобства и онлайн-розничные платформы. Это доминирование проистекает из моделей домашнего потребления и предпочтений массовых покупок. Сила канала отражает установленные потребительские покупательские привычки, эффективные промо-активности и эффективное управление запасами, которое обеспечивает постоянную доступность продукта. Торговые каналы прогнозируются к росту с CAGR 5,01% до 2030 года. Этот рост приписывается восстановлению туризма, расширению ресторанов и общему развитию сектора гостеприимства. Канал извлекает выгоду из более высокого ценообразования за единицу и позиционирования премиальных продуктов, способствуя увеличению рентабельности.

Онлайн-розничная торговля в рамках розничных каналов показывает значительный рост из-за улучшенной логистики доставки и услуг на основе подписок. Магазины удобства и продуктовые точки поддерживают сильные показатели через стратегическое размещение местоположений и эффективные промо-программы. Прогнозы восстановления туризма Организации экономического сотрудничества и развития от 2024 года указывают на позитивный рост для торговых каналов, поскольку международные путешествия возвращаются к нормальным уровням и места гостеприимства расширяют свои предложения напитков. Стратегии дистрибуции теперь подчеркивают интеграцию множественных каналов, используя аналитику данных и сосредотачиваясь на оптимизации клиентского опыта в различных точках покупки.

Географический анализ

США удерживают 82,45% рынка бутилированной воды Северной Америки в 2024 году, поддерживаемые установленными моделями потребления, комплексными дистрибьюторскими сетями и потребительской покупательной способностью в сегментах массового рынка и премиум. Потребление в США достигло 16,2 миллиарда галлонов в 2024 году, показывая увеличение на 2%, что указывает на зрелость рынка при сохранении роста, согласно Международной ассоциации бутилированной воды[3]Источник: Международная ассоциация бутилированной воды, "Потребление бутилированной воды в США", www.bottledwater.org.. Сила рынка проистекает из ясных регуляций, установленных стандартов качества и широкого потребительского доверия к безопасности бутилированной воды. Недавнее тестирование FDA, подтверждающее отсутствие PFAS в образцах бутилированной воды, дополнительно укрепило потребительскую уверенность и продемонстрировало регулятивное соответствие.

Мексика прогнозирует самый высокий региональный уровень роста с CAGR 6,64% до 2030 года, движимая ограничениями инфраструктуры, проблемами качества воды и самым высоким в мире потреблением бутилированной воды на душу населения. В 2023 году мексиканское правительство выделило 1,386 млрд долларов США через облигации SDG для проектов чистой воды и санитарии, принося пользу более 18,7 миллионам людей. Однако, согласно Министерству финансов и государственного кредита, постоянные пробелы в инфраструктуре продолжают стимулировать спрос на бутилированную воду.

Канада поддерживает стабильную рыночную позицию с умеренным ростом, отличаясь строгими стандартами качества воды, экологической осведомленностью и потребительскими предпочтениями премиальных продуктов. Двухлетний промышленный водный опрос Statistics Canada 2024 года предлагает детальные данные об использовании воды, которые направляют рыночные стратегии и регулятивное соответствие. Канадский рынок использует свою близость к дистрибьюторским системам США, согласованные потребительские предпочтения и гармонизированные регуляции для облегчения торговли и оптимизации цепочек поставок. Остальная Северная Америка, включая карибские территории, представляет небольшую часть рынка, но представляет потенциал роста через расширение туризма и развитие инфраструктуры.

Конкурентная среда

Рынок бутилированной воды Северной Америки умеренно консолидирован. Основные игроки на рынке включают Primo Brands Corporation, The Coca-Cola Company, PepsiCo, Inc., Danone S.A. и Nestlé S.A. Структура рынка продолжает развиваться через стратегические слияния и поглощения, создавая новые конкурентные ландшафты. Компании все больше сосредотачиваются на построении комплексных портфолио, которые адресуют различные потребительские предпочтения и ценовые точки. Продолжающаяся вертикальная интеграция и географическое расширение позволяют компаниям достигать значительной экономии от масштаба при обслуживании разнообразных рыночных сегментов.

Компании переносят свой конкурентный фокус за пределы традиционных факторов, таких как цена и доступность. Индустрия теперь подчеркивает инициативы устойчивости, разработку функциональных продуктов и оптимизацию каналов дистрибуции как ключевые дифференциаторы. Принятие технологий стало критически важным в различных операционных аспектах, включая управление цепочкой поставок и платформы взаимодействия с потребителями. Компании сильно инвестируют в решения умной упаковки и системы отслеживания дистрибуции с поддержкой IoT. Развиваются передовые возможности аналитики данных для улучшения прогнозирования спроса и управления запасами.

Рынок представляет значительные возможности роста в сегментах функциональной воды, которые обслуживают заботящихся о здоровье потребителей. Решения устойчивой упаковки продолжают приобретать важность, поскольку экологические проблемы влияют на решения о покупке. Каналы прямо к потребителю появляются как жизнеспособные альтернативы традиционной розничной дистрибуции. Эти новые каналы позволяют компаниям обходить традиционные структуры розничных наценок. Сдвиг к прямой дистрибуции также поддерживает реализацию стратегий премиального ценообразования при поддержании прибыльных маржей.

Лидеры индустрии бутилированной воды Северной Америки

-

Primo Brands Corporation

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestlé S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025 года: Win Win Water запустила продукт бутилированной воды со 100% растительными, полностью биоразлагаемыми бутылками. Бутылки, этикетки и крышки изготовлены с использованием Luminy PLA (полимолочная кислота), материала на основе сахарного тростника, производимого TotalEnergies Corbion.

- Август 2024 года: National Beverage Corp. запустила новый вкус газированной воды LaCroix, клубника-персик, который сочетает вкусы клубники и персика. Напиток отличается смесью вкусов клубники и персика.

- Август 2024 года: Flow Beverage Corp представила линейку минеральной родниковой газированной воды в алюминиевых бутылках объемом 300 мл, содержащих 70% переработанного алюминия. Ассортимент продуктов включает неароматизированную воду и три ароматизированных варианта: ежевика-гибискус, лимон-имбирь и огурец-мята.

- Март 2024 года: PepsiCo Inc. представила Bubly Burst, газированный водный напиток с фруктовыми вкусами, яркими цветами, без добавленного сахара и минимальными калориями. Bubly Burst доступен в шести вкусах: тройная ягода, персик-манго, арбуз-лайм, ананас-мандарин, вишневый лимонад и тропический пунш.

Область применения отчета о рынке бутилированной воды Северной Америки

Бутилированная вода - это упакованная питьевая вода, которая может быть газированной или негазированной. Рынок бутилированной воды Северной Америки сегментирован по типу, каналу дистрибуции и географии. На основе типа рынок сегментирован на негазированную воду, газированную воду и функциональную воду. На основе каналов дистрибуции рынок сегментирован на торговые и розничные каналы дистрибуции. Розничный канал дистрибуции дополнительно подразделяется на супермаркеты/гипермаркеты, магазины удобства, доставку на дом и в офис (HOD), онлайн-розничные магазины и другие розничные каналы дистрибуции. На основе географии рынок сегментирован на США, Канаду, Мексику и остальную часть Северной Америки. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Негазированная бутилированная вода |

| Газированная бутилированная вода |

| Функциональная/ароматизированная бутилированная вода |

| PET-бутылки |

| Стеклянные бутылки |

| Банки |

| Масс-маркет |

| Премиум |

| Торговые точки | |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Онлайн-розничные магазины | |

| Другие каналы дистрибуции |

| США |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу продукта | Негазированная бутилированная вода | |

| Газированная бутилированная вода | ||

| Функциональная/ароматизированная бутилированная вода | ||

| По формату упаковки | PET-бутылки | |

| Стеклянные бутылки | ||

| Банки | ||

| По категории | Масс-маркет | |

| Премиум | ||

| По каналу дистрибуции | Торговые точки | |

| Розничная торговля | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Онлайн-розничные магазины | ||

| Другие каналы дистрибуции | ||

| По географии | США | |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка бутилированной воды Северной Америки?

Рынок оценивается в 83,29 млрд долларов США в 2025 году и ожидается достичь 105,46 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на рынке бутилированной воды Северной Америки?

Danone S.A., The Coca-Cola Company, Nestle SA, BlueTriton Brands и Niagara Bottling LLC являются основными компаниями, работающими на рынке бутилированной воды Северной Америки.

Какой сегмент растет быстрее всего?

Функциональная и ароматизированная вода показывает самый сильный импульс с прогнозируемым CAGR 5,48% на 2025-2030 годы.

Каковы будущие перспективы для рынка бутилированной воды в Северной Америке?

Ожидается, что рынок будет продолжать расти с CAGR 4,83%, движимый тенденциями здравоохранения, инновациями в предложениях продуктов и расширением в новые розничные каналы, такие как электронная коммерция и услуги подписки.

Последнее обновление страницы: