Размер и доля рынка кохлеарных имплантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

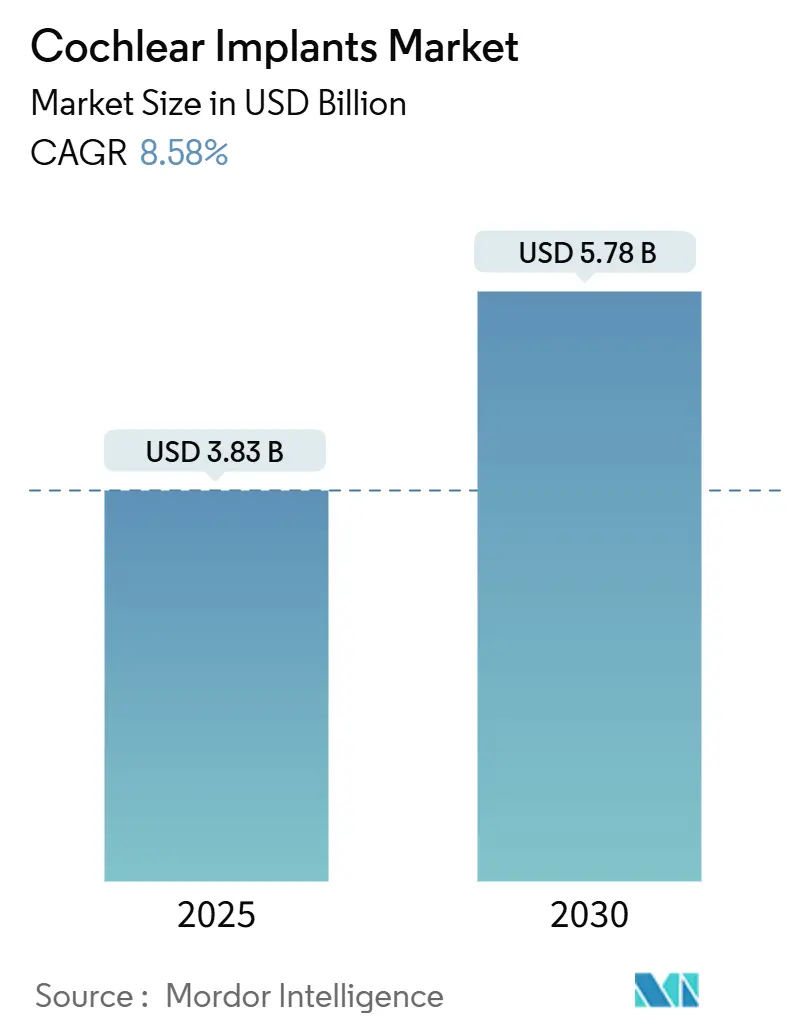

| Размер Рынка (2025) | 3.83 Миллиардов долларов США |

| Размер Рынка (2030) | 5.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кохлеарных имплантов от Mordor Intelligence

Рынок кохлеарных имплантов в настоящее время оценивается в 3,83 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,78 млрд долл. США к 2030 году, отражая CAGR 8,58%. Устойчивый спрос возникает из-за стареющего мирового населения, расширения показаний, которые теперь охватывают односторонюю и асимметричную потерю слуха, и постоянных инноваций в полностью имплантируемых устройствах, которые устраняют внешнее оборудование. Более широкое покрытие Medicare в Соединенных Штатах и аналогичные реформы возмещения в Европе ускоряют uptake среди взрослых и пожилых пациентов. Между тем, педиатрические объемы растут, поскольку регуляторы снижают минимальные возрастные пороги, а клиницисты документируют превосходное развитие языка при раннем проведении имплантации. На конкурентном фронте вертикальная интеграция и патентная дифференциация остаются решающими, при этом полностью имплантируемые системы готовы перераспределить доли рынка после начала коммерческих запусков.

Ключевые выводы отчета

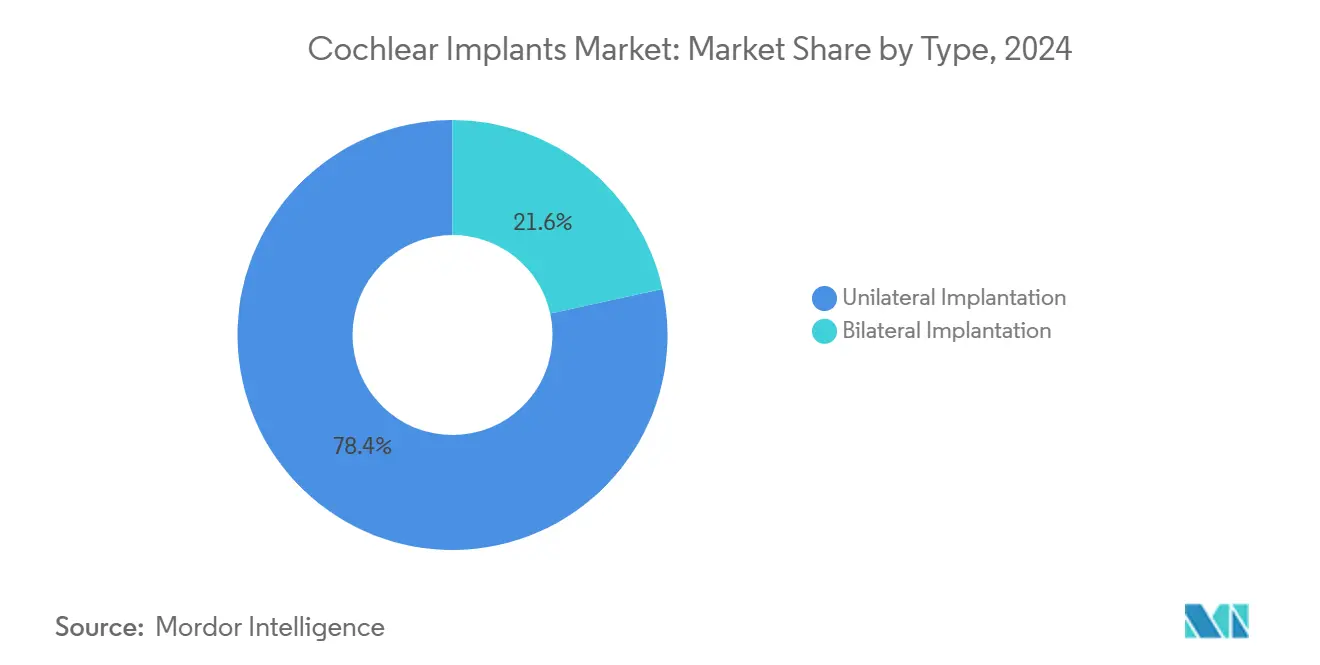

- По типу односторонние процедуры составили 78,43% доли рынка кохлеарных имплантов в 2024 году, тогда как двусторонняя имплантация прогнозируется к расширению с CAGR 9,23% до 2030 года.

- По тяжести потери слуха тяжелые случаи составили 69,67% доли размера рынка кохлеарных имплантов в 2024 году, в то время как умеренная потеря развивается с CAGR 9,41% к 2030 году.

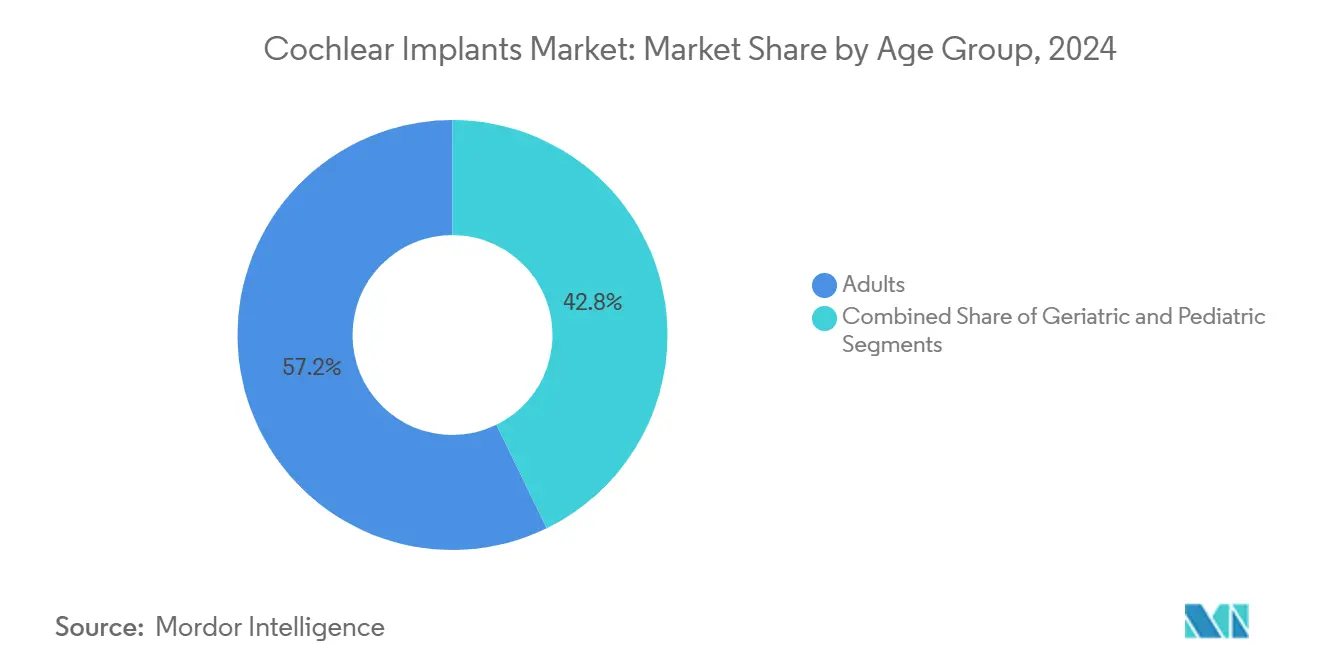

- По возрастной группе взрослые получили 57,23% дохода в 2024 году; педиатрические объемы растут быстрее всего с CAGR 9,38% к 2030 году.

- По конечному пользователю больницы лидировали с долей дохода 58,33% в 2024 году; специализированные клиники показывают самый высокий прогнозируемый CAGR 9,21% до 2030 года.

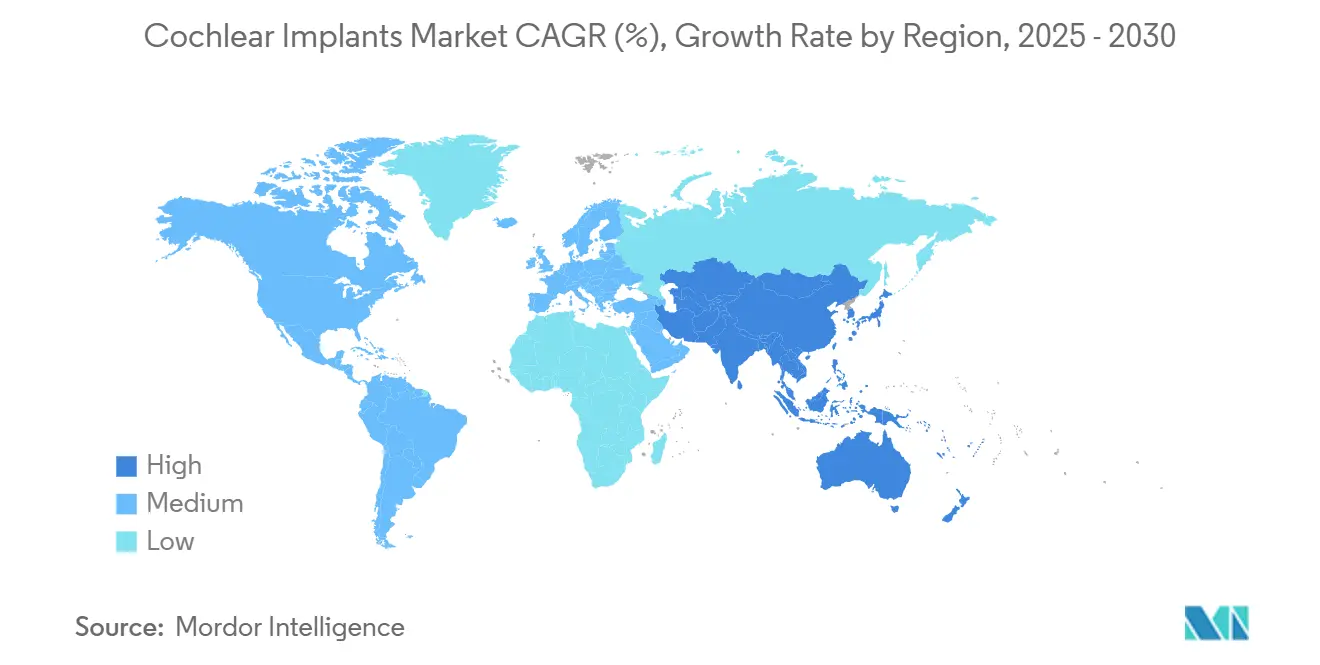

- По географии Северная Америка внесла 42,12% дохода в 2024 году, тогда как Азиатско-Тихоокеанский регион отслеживает CAGR 9,54% до 2030 года.

Тенденции и инсайты глобального рынка кохлеарных имплантов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Растущая популяция пожилых с тяжелой до глубокой потерей слуха | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Индуцированная шумом потеря слуха в молодых демографических группах | +1.8% | Глобально, особенно развитые рынки с промышленным воздействием | Среднесрочно (2-4 года) |

| Миниатюризация и увеличение срока службы батарей CI-систем | +1.5% | Глобально | Среднесрочно (2-4 года) |

| Расширенные показания для односторонней и асимметричной потери слуха | +1.3% | Северная Америка и Европа, расширение в APAC | Краткосрочно (≤ 2 лет) |

| Прорывные полностью имплантированные кохлеарные импланты | +0.9% | Сначала Северная Америка, затем глобальное развертывание | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность о преимуществах кохлеарных имплантов | +0.8% | Основной APAC, распространение на MEA и Латинскую Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популяция пожилых с тяжелой до глубокой потерей слуха

Пожилые люди уже представляют большинство новых получателей кохлеарных имплантов, а клинические данные подтверждают, что имплантация существенно улучшает восприятие речи даже после 70 лет. Расширенное право Medicare на асимметричную потерю устраняет исторические барьеры для возмещения и может разблокировать лечение для нескольких миллионов недавно квалифицированных пожилых людей [1]Smith HJ, Hearing Benefits of Cochlear Implantation in Older Adults With Asymmetric Hearing Loss,

PUBMED, pubmed.ncbi.nlm.nih.gov. Политические деятели подчеркивают, что каждый имплантированный пожилой человек приносит значительную экономию обществу через снижение использования здравоохранения и улучшенную независимость, поддерживая положительный экономический аргумент, выдвигаемый производителями устройств [2]American Cochlear Implant Alliance, ACI Alliance Submits Formal Request for Medicare Coverage of Cochlear Implantation in Single-Sided Deafness and Asymmetric Hearing Loss,

acialliance.org.

Индуцированная шумом потеря слуха в молодых демографических группах

Воздействие промышленного шума и продолжительное использование наушников приводят к более раннему началу тяжелых сенсоневральных дефицитов, при этом эпидемиологические обзоры фиксируют устойчивое увеличение среди подростков между 1990 и 2021 годами. Молодые пользователи показывают сильное принятие цифровых инструментов здравоохранения и обычно испытывают более длительную продуктивную трудовую жизнь, увеличивая пожизненную отдачу от имплантации [3]Zhifeng Guo, Global, regional, and national burden of hearing loss in children and adolescents, 1990-2021: a systematic analysis from the Global Burden of Disease Study 2021,

bmcpublichealth.biomedcentral.com. Расширения FDA, которые разрешают имплантацию в менее поврежденные уши - такие как расширенные показания MED-EL - ускоряют uptake в этой когорте.

Миниатюризация и увеличение срока службы батарей CI-систем

Патентные заявки, покрывающие пассивную подзарядку и биосовместимые микрофоны, иллюстрируют стремление к полностью внутренним, косметически невидимым устройствам. Исследователи MIT продемонстрировали пьезоэлектрические датчики барабанной перепонки, которые могут преобразовывать механическую вибрацию в электрические сигналы, устраняя необходимость во внешних микрофонах. Эти достижения напрямую решают проблему низкого глобального уровня проникновения - оцениваемого всего в 5% кандидатов - путем решения пользовательских опасений по поводу нарушения образа жизни.

Расширенные показания для односторонней и асимметричной потери слуха

FDA теперь признает кохлеарную имплантацию как клинически обоснованный вариант для односторонней глухоты, ссылаясь на заметные улучшения в локализации звука и восприятии речи в шуме. Академическое моделирование указывает, что более 1 миллиона американцев соответствуют пересмотренным аудиологическим критериям, но остаются без лечения. Производители, которые адаптируют электродные массивы и программное обеспечение к асимметричным профилям, ожидается, выиграют долю, поскольку осведомленность растет среди отоларингологов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на устройство, операцию и послеоперационный уход | -1.9% | Глобально, особенно развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Риски, связанные с хирургической процедурой и анестезией | -1.2% | Глобально, с более высоким влиянием в регионах с ограниченной хирургической инфраструктурой | Среднесрочно (2-4 года) |

| Низкая осведомленность в недоразвитых регионах | -0.8% | Субсахарская Африка, части Азиатско-Тихоокеанского региона, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Дефицит цепи поставок медицинских полупроводников | -0.7% | Глобально, с особым влиянием на производственные центры | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройство, операцию и послеоперационный уход

Полное лечение - устройство, операция, анестезия, программирование и абилитация - обычно превышает 100 000 долл. США на пациента, делая терапию недоступной в условиях с низким доходом. Исследования экономической эффективности в Южной Америке и Азии показывают благоприятную пожизненную экономику, но ограничения денежного потока и ограниченное проникновение страхования откладывают принятие. Законодательные предложения, такие как Закон о разъяснении покрытия слуховых устройств, направлены на расширение возмещения в США, но остаются в ожидании.

Дефицит цепи поставок медицинских полупроводников

Нехватка чипов удлинила сроки поставки цифровых сигнальных процессоров и IC управления питанием, заставляя крупных производителей использовать двойные источники или перепроектировать платы. Отраслевые опросы оценивают расходы на цепочку поставок в 2025 году в 18-20% от продаж, подрывая маржу и задерживая поставки, особенно для педиатрических очередей.

Сегментный анализ

По типу: Двустороннее использование укрепляет результаты качества жизни

Односторонняя имплантация составила 78,43% доли рынка кохлеарных имплантов в 2024 году. Хотя односторонняя хирургия остается доминирующей, накапливающиеся доказательства показывают, что одновременная двусторонняя имплантация обеспечивает превосходное понимание речи и пространственное восприятие в шумной обстановке. Последовательные процедуры остаются распространенными у взрослых из-за финансовых ограничений, тогда как большинство педиатрических центров теперь по умолчанию используют одновременную двустороннюю установку. Размер рынка кохлеарных имплантов для двусторонних систем прогнозируется к расширению с CAGR 9,23%, отражая улучшающееся возмещение в Европе и Японии. Производители сосредоточиваются на синхронизации прошивки процессоров для противодействия асимметричным результатам, в то время как хирурги совершенствуют атравматичную вставку электродов для сохранения остаточного слуха.

Клинические общества все больше рекомендуют раннее двустороннее вмешательство, ссылаясь на нейропластические преимущества, которые способствуют овладению языком и социальной интеграции. В ответ производители устройств расширяют емкость батареи до 48 часов непрерывного использования и упрощают регулировки магнита для сокращения последующих визитов. Эти технические достижения, в сочетании с данными о результатах, подталкивают плательщиков к паритетному покрытию, позиционируя двустороннюю имплантацию как будущий основной стандарт в рынке кохлеарных имплантов.

По типу потери слуха: Умеренные случаи расширяют адресуемый пул

Умеренная потеря слуха растет быстрее тяжелого сегмента, с CAGR 9,41%. Руководство FDA теперь разрешает имплантацию, когда вспомогательные речевые баллы падают ниже 60%, пороговое значение, которое захватывает пациентов, которые ранее боролись с обычным усилением. Исследования показывают, что ранняя имплантация при умеренной потере сохраняет целостность слухового нерва, приводя к лучшим долгосрочным результатам, чем отложенная хирургия.

Тяжелые случаи по-прежнему представляют основу доли рынка кохлеарных имплантов, удерживая 69,67% доли рынка в 2024 году. Тем не менее рост стабилизировался в насыщенных высокодоходных регионах. Пользователи с глубокой потерей получают выгоду от электродных массивов нового поколения, разработанных для почти полного кохлеарного покрытия, улучшающих восприятие музыки и распознавание тональных языков. Вместе эти сдвиги расширяют размер рынка кохлеарных имплантов и подчеркивают необходимость в модульных продуктовых линейках, которые соответствуют разнообразным профилям остаточного слуха во всех группах тяжести.

По возрастной группе: Педиатрические вмешательства ускоряются

Педиатрическая группа расширяется быстрее всего с CAGR 9,38% из-за снижения возрастных разрешений и универсального скрининга новорожденных. Одобрение FDA в 2024 году системы Cochlear Osia для детей в возрасте 5 лет открыло значительную новую когорту. Долгосрочные исследования сообщают, что имплантация до 12 месяцев дает языковые баллы, сопоставимые со сверстниками с нормальным слухом к 5 годам.

Взрослые продолжают доминировать по объему, удерживая 57,23% доли рынка в 2024 году, но рост смещается к пожилым, поскольку Medicare ослабляет асимметричные критерии. Клиники теперь консультируют кандидатов до 85 лет, при условии подходящих сопутствующих заболеваний и когнитивной функции. Ранняя реабилитация критична; мультидисциплинарные команды, интегрирующие аудиологию и речевую терапию, сокращают время до получения выгоды и улучшают удовлетворенность, сообщаемую пациентами, во всех возрастах в рамках рынка кохлеарных имплантов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Специализированные клиники захватывают процедурную долю

Больницы обработали 58,33% глобальных операций по имплантации в 2024 году, но специализированные ЛОР-клиники и амбулаторные центры забирают долю, поскольку плательщики поощряют экономически эффективные амбулаторные условия. Эти высокообъемные центры достигают более низких показателей инфекции и более быстрых сроков активации через стандартизированные протоколы. Размер рынка кохлеарных имплантов, относящийся к специализированным клиникам, прогнозируется к росту с CAGR 9,21%, поддерживаемый теле-программными платформами, которые позволяют аудиологам тонко настраивать устройства дистанционно.

Академические медицинские центры остаются критически важными для сложных случаев, таких как ревизионные операции или пациенты с кохлеарной оссификацией. Производители предоставляют инженеров на месте и 3D-печатные модели височной кости для оптимизации выбора электродов в этих третичных средах. В совокупности изменяющиеся пути ухода подчеркивают важность гибких сервисных моделей в индустрии кохлеарных имплантов.

Географический анализ

Северная Америка сгенерировала 1,61 млрд долл. США дохода в 2025 году, равный 42,12% рынка кохлеарных имплантов, поддержанный широким покрытием частного страхования и изменениями политики Medicare. Двусторонняя имплантация все больше возмещается в Канаде, дополнительно поднимая количество процедур. Клинические сети сильно полагаются на теле-здравоохранительное картографирование, которое доказало эффективность в сельской Аляске и Аппалачах, преодолевая пробелы в доступе.

Европа внесла значительный вклад со стабильным однозначным ростом. Национальные системы здравоохранения финансируют пожизненную поддержку устройств, но давление сдерживания расходов поощряет тендерные закупки, благоприятствуя поставщикам с надежными сервисными площадками. Немецкие больничные кассы теперь возмещают полностью имплантированные испытания, подчеркивая регулятивную открытость к разрушительным технологиям.

Азиатско-Тихоокеанский регион доставил 0,73 млрд долл. США в 2025 году, но показывает самое быстрое расширение с CAGR 9,54%. Провинциальные программы субсидий Китая покрывают педиатрическую имплантацию, а местный производитель Shanghai Listen масштабирует недорогие внутренние компоненты, которые соответствуют правилам отечественного содержания. Индия пилотирует государственно-частные кохлеарные банки для переработки внешних процессоров для семей с низким доходом, в то время как японские больницы сообщают о почти универсальном неонатальном скрининге. По всему regionu растущие располагаемые доходы и строительство городских больниц означают расширение рынка кохлеарных имплантов.

Ближний Восток и Африка и Южная Америка вместе представляют значительную часть рынка. Uptake затрудняется ограниченным количеством хирургов и высокими личными затратами, но частные саудовские больницы и бразильские социальные страховщики финансируют одновременные двусторонние операции для педиатрических пользователей. Региональные ЛОР-общества партнерствуют с производителями для обучения местных хирургических команд, демонстрируя ранний, но перспективный импульс для рынка кохлеарных имплантов.

Конкурентная среда

Рынок умеренно концентрирован. Cochlear Limited поддерживает приличную долю в развитых экономиках, поддержанную широкими продуктовыми линейками и более чем 100 сервисными центрами. Его покупка 2024 года имплантного бизнеса Oticon Medical за 30 млн долл. США добавила 20 000 наследственных получателей в сервисный пул. MED-EL подчеркивает инновации электродов и недавно выровнялась со Starkey для предложения синхронизированной Bluetooth-трансляции для бимодальных пользователей.

Advanced Bionics сосредоточивается на алгоритмах речи в шуме и перезаряжаемых силовых элементах, но патентный запрос Международной торговой комиссии США с участием MED-EL подчеркивает жестокую защиту IP. Envoy Medical выделяется своей полностью имплантированной системой Acclaim, теперь в ключевых испытаниях под статусом FDA Breakthrough Device. Инкрементальный выход Sonova на рынок через свой чип связности SWORD и стратегические приобретения иллюстрирует, как устоявшиеся игроки слуховых аппаратов используют синергии распределения.

Ценовая конкуренция остается приглушенной, поскольку поставщики приоритизируют клиническую производительность и послеоперационную поддержку над первоначальной стоимостью. Поэтому производители дифференцируются через дистанционные программные платформы, MRI-совместимые магниты и контракты сервиса, основанные на результатах, которые гарантируют минимальные улучшения речевых баллов. Прибытие полностью имплантируемых решений ожидается реконфигурировать брендовые лояльности и интенсифицировать битву за будущую долю рынка кохлеарных имплантов.

Лидеры индустрии кохлеарных имплантов

Cochlear Ltd

MED-EL Medical Electronics

Sonova (Advanced Bionics Corp)

Ototronix

Zhejiang Nurotron Biotechnology Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: MUSC начал первые в человеке испытания полностью внутренних кохлеарных имплантов, которые исключают внешние звуковые процессоры.

- Февраль 2025: Envoy Medical зарегистрировал первых участников в своем ключевом испытании Acclaim, продвигаясь к полностью имплантированному коммерческому запуску.

- Март 2025: Законодатели США повторно внесли Закон о разъяснении покрытия слуховых устройств для классификации имплантируемых устройств как протезов, подходящих для возмещения Medicare.

- Ноябрь 2024: MicroPort Medical представил прототип полностью имплантируемого кохлеарного импланта, разработанного с Shanghai Ninth People's Hospital.

Глобальный отчет о рынке кохлеарных имплантов - Охват

Кохлеарный имплант преобразует звук в электрические сигналы и восстанавливает чувство слуха, выполняя работу поврежденных частей кохлеи, передавая электрические сигналы в мозг. Люди используют его как слуховой аппарат при низкой до высокой потере слуха. Они хирургически имплантируются и состоят из двух частей. Внутренний компонент встроен через кожу, а внешняя часть носится за ухом.

Рынок кохлеарных имплантов сегментирован по типу (односторонняя имплантация и двусторонняя имплантация), конечному пользователю (педиатрические и взрослые) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Германия, Соединенное Королевство, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (GCC, Южная Африка и остальной Ближний Восток и Африка), и Южная Америка (Бразилия, Аргентина и остальная Южная Америка)). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Односторонняя имплантация |

| Двусторонняя имплантация |

| Умеренная |

| Тяжелая |

| Взрослые |

| Пожилые |

| Педиатрические |

| Больницы |

| Специализированные клиники |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Односторонняя имплантация | |

| Двусторонняя имплантация | ||

| По типу потери слуха | Умеренная | |

| Тяжелая | ||

| По возрастной группе | Взрослые | |

| Пожилые | ||

| Педиатрические | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка кохлеарных имплантов?

Рынок оценивается в 3,83 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка кохлеарных имплантов?

Прогнозируется расширение с CAGR 8,58% и достижение 5,78 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для кохлеарных имплантов?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,54% до 2030 года.

Почему двусторонние кохлеарные импланты набирают обороты?

Клинические исследования показывают лучшую локализацию звука и производительность речи в шуме по сравнению с односторонними устройствами.

Какое технологическое достижение могло бы изменить будущую динамику рынка?

Полностью имплантированные системы, которые исключают внешние процессоры, находятся в ключевых испытаниях и ожидается, что разрушат текущую архитектуру устройств.

Последнее обновление страницы: