Размер и доля рынка слуховых аппаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.6 Миллиардов долларов США |

| Размер Рынка (2030) | 13.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

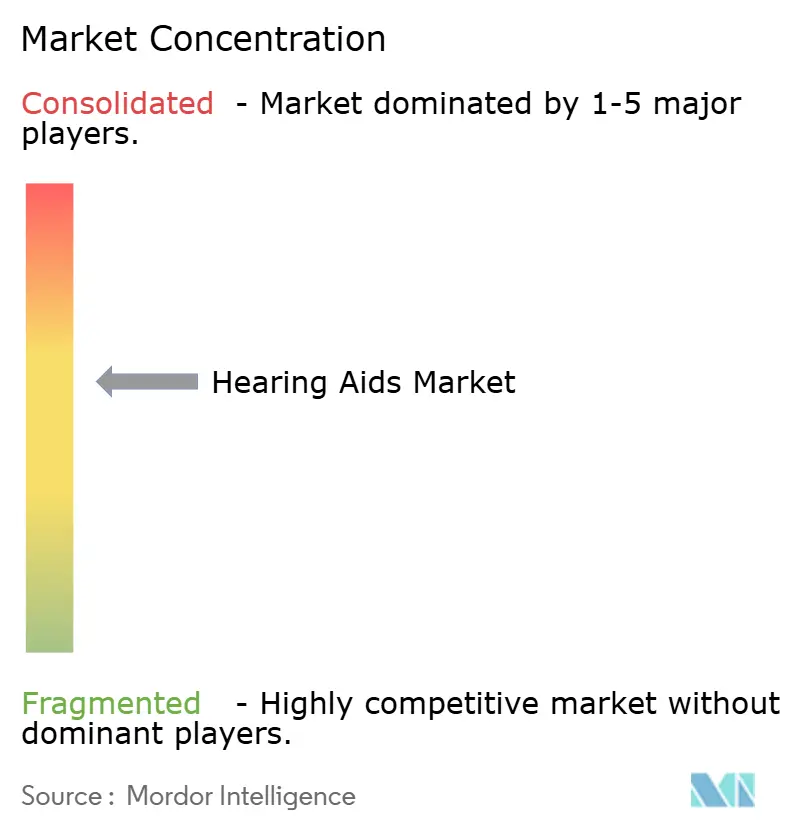

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка слуховых аппаратов от Mordor Intelligence

Рынок слуховых аппаратов составляет 10,12 млрд долларов США в 2025 году и находится на пути к достижению 12,87 млрд долларов США к 2030 году, растя с CAGR 4,94%. Прямой доступ к потребителю, достижения в области обработки звука с искусственным интеллектом и выход брендов потребительской электроники вместе перерисовывают конкурентные правила. Производители премиум-класса теперь позиционируют перезаряжаемые модели с поддержкой ИИ как носимые устройства для здоровья, которые интегрируются со смартфонами и платформами здравоохранения - стратегия, которая одновременно поддерживает более высокие средние продажные цены и расширяет привлекательность для технически подкованных пользователей. Между тем, легализация безрецептурных препаратов в США сжимает традиционные маржи аудиологии, но расширяет адресуемую базу среди потребителей с легкой и умеренной потерей слуха. Демографическое давление от более продолжительной ожидаемой продолжительности жизни и растущего воздействия шума поддерживает стабильный цикл замены и открывает возможности для моделей доходов на основе подписки и услуг.

Ключевые выводы отчета

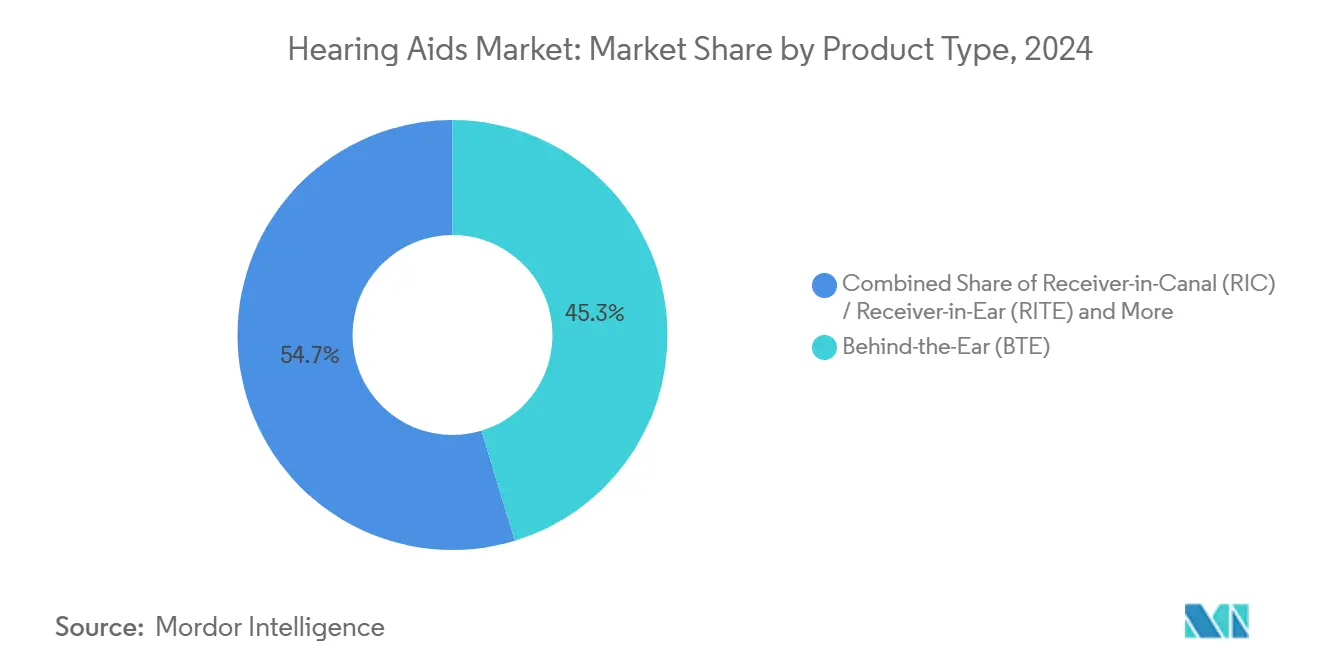

- По типу продукта заушные решения лидировали с 45,35% доли рынка слуховых аппаратов в 2024 году, в то время как устройства с приемником в канале готовы к самому быстрому росту 7,25% CAGR до 2030 года.

- По технологии цифровые платформы занимали 85,53% размера рынка слуховых аппаратов в 2024 году, а варианты с поддержкой ИИ развиваются с CAGR 10,85%.

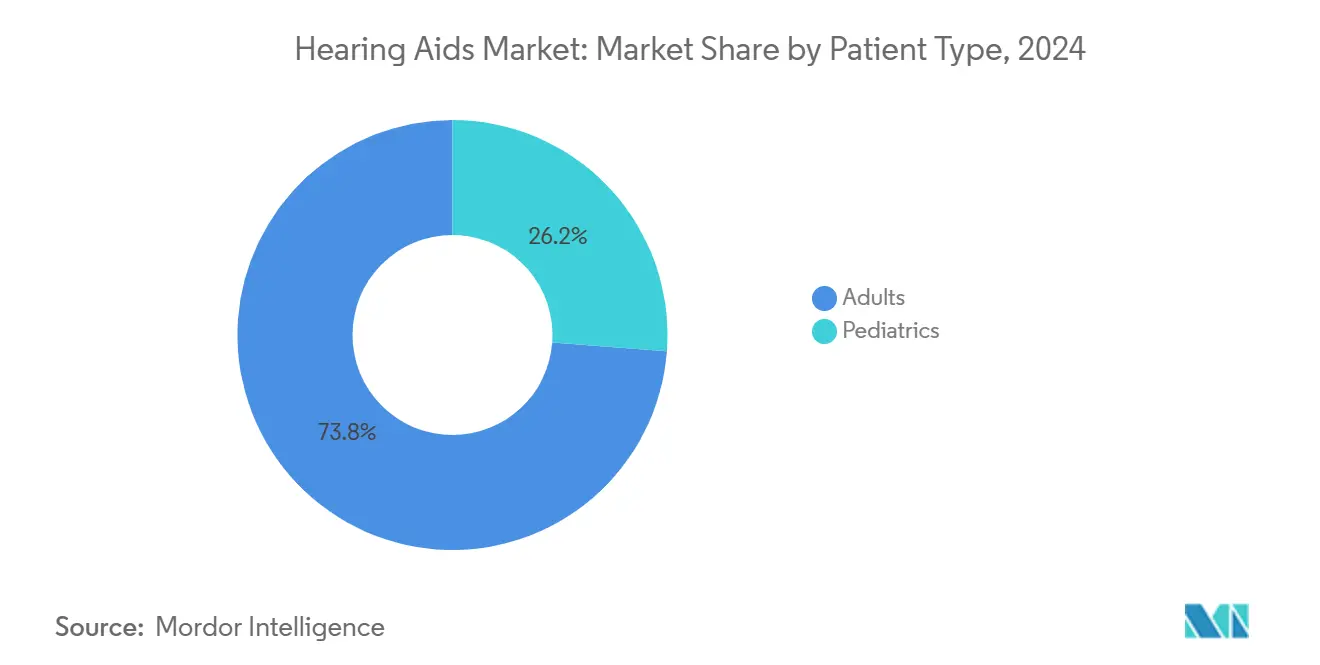

- По типу пациента взрослые составили 73,82% спроса в 2024 году, тогда как педиатрические подгонки прогнозируются к росту с CAGR 8,61%.

- По типу потери слуха сенсоневральная занимала 85,62% доли выручки в 2024 году, в то время как смешанный сегмент прогнозируется к росту с CAGR 7,22%.

- По дизайну устройства одноразовые батареи лидировали с 54,82% доли рынка в 2024 году; перезаряжаемые литий-ионные развиваются с CAGR 10,21% до 2030 года.

- По каналу распространения рецептурные каналы сохранили 65,82% доли в 2024 году, но безрецептурная розница расширяется с CAGR 9,21%.

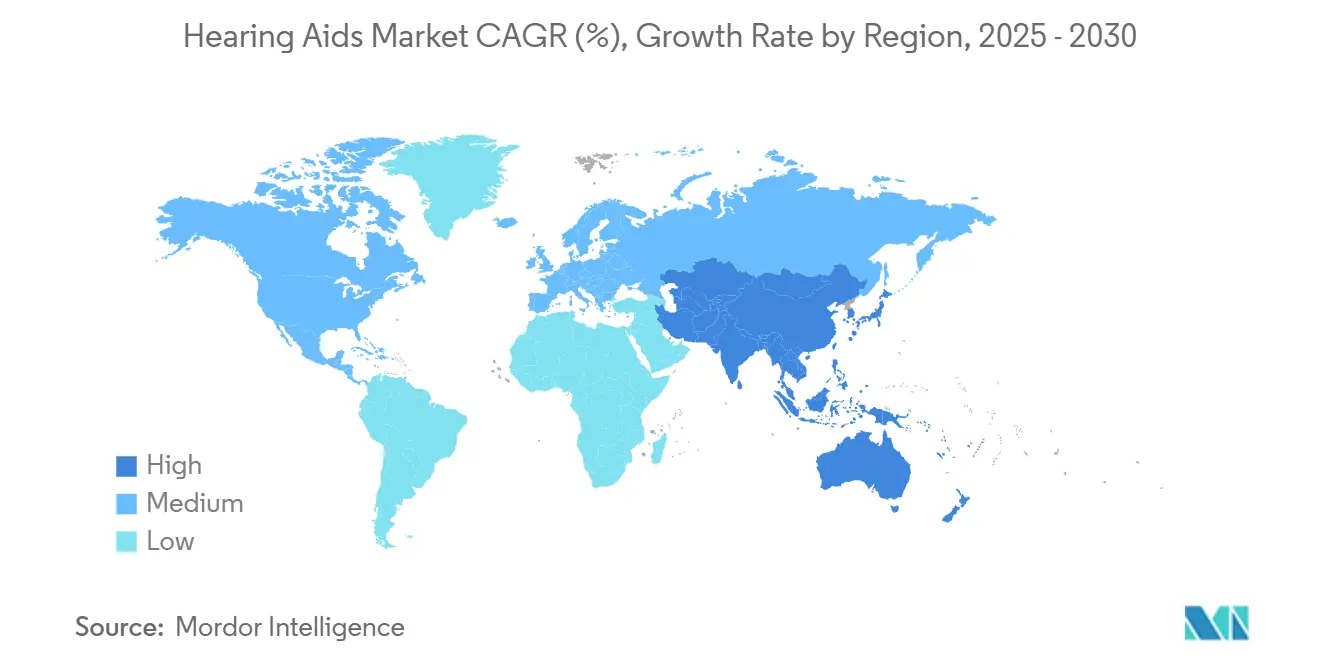

- По географии Северная Америка заняла 38,82% выручки в 2024 году, а Азиатско-Тихоокеанский регион является самой быстрорастущей географией с CAGR 8,21%.

Глобальные тенденции и инсайты рынка слуховых аппаратов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя потери слуха | +1.2% | Глобально, с концентрацией в стареющих популяциях | Долгосрочно (≥ 4 лет) |

| Стареющее население и продолжительная ожидаемая продолжительность жизни | +1.0% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Технологические достижения (цифровые, ИИ, подключение) | +0.8% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Легализация безрецептурных и расширение доступа | +0.6% | Северная Америка, с переходом в другие регионы | Краткосрочно (≤ 2 лет) |

| Конвергенция умных носимых устройств: биосенсоры мониторинга здоровья | +0.4% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Притяжение экосистемы hearables от брендов потребительского аудио | +0.3% | Глобально, рынки проникновения потребительской электроники | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя потери слуха

Глобальная распространенность выросла до 430 миллионов человек в 2024 году и прогнозируется к достижению 700 миллионов к 2050 году, оказывая устойчивое восходящее давление на спрос. Воздействие городского шума, использование ототоксичных лекарств и хронические заболевания, такие как диабет, усиливают пожизненный риск, подкрепляя важность профилактического скрининга и раннего усиления. Правительства теперь интегрируют здоровье слуха в рамки политики здорового старения, обеспечивая частичное возмещение и налоговые льготы, которые способствуют принятию устройств. Производители отвечают цифровыми моделями ценовой категории ниже 1000 долларов США для охвата пользователей-новичков на развивающихся рынках. Стратегия поддерживает расширение объема без полной каннибализации премиальных линий и поэтому поднимает общий доходный микс.

Стареющее население и продолжительная ожидаемая продолжительность жизни

Япония, Италия и Германия сообщают о медианном возрасте выше 45 лет, и люди живут дольше с более высокими ожиданиями активного социального участия. Клинические данные, связывающие нелеченую потерю с когнитивным снижением, вызвали направления врачей и интерес страховщиков к профилактическому усилению. Планы Medicare Advantage в Соединенных Штатах теперь включают слуховые льготы в 97% предложений, создавая взлетно-посадочную полосу возмещения, которая поддерживает стабильный рост единиц. Производители устройств противостоят более долгой продолжительности жизни более прочными корпусами, защитой от влаги и обновлениями программного обеспечения, которые поддерживают совместимость старого оборудования с новыми телефонами. Эти адаптации удлиняют жизненные циклы продукта, но соблазняют обновления через итеративные выпуски прошивки ИИ.

Технологические достижения в цифровых, ИИ и подключении

Чип DEEPSONIC от Phonak выполняет триллионы операций в секунду, улучшая производительность речи в шуме на 10 дБ и сокращая усилия по прослушиванию на 45%[1]Sonova, "Phonak elevates sound quality with real-time AI," sonova.com. ReSound Vivia от GN и Oticon Intent продолжают гонку вооружений с нейронными сетями на устройстве и многосенсорным слиянием, которое выводит намерение пользователя из движения головы и тела. Полная поддержка Bluetooth LE Audio плюс прием Auracast broadcast делает слуховые аппараты неотъемлемой частью звуковых систем общественных мест, открывая новые случаи использования в театрах, аэропортах и лекционных залах. Результатом является более сильная дифференциация на верхнем уровне, более высокие коэффициенты присоединения для облачных услуг подгонки и растущие доходы от подписки на удаленные обновления прошивки.

Легализация безрецептурных и расширение доступа

Соединенные Штаты завершили категорию безрецептурных в конце 2023 года, запустив запуск аптечных и онлайн-устройств по цене от 200 до 1500 долларов США. Ранние участники, такие как Eargo и Lexie, теперь используют приложения облачной аудиометрии для самостоятельной подгонки, хотя коэффициенты возврата остаются выше, чем в рецептурном канале. Крупные розничные торговцы и аптечные сети используют национальные площадки для поставки доступных стартовых устройств, одновременно продавая батареи и аксессуары. Традиционные бренды хеджируют, сотрудничая с массовыми розничными торговцами под белыми этикетками, сохраняя маржу и доходы от услуг через киоски в магазине и удаленную поддержку аудиолога. Регулирования в Канаде, Австралии и частях Европы находятся на рассмотрении, предполагая переходную либерализацию, которая может добавить дополнительные единицы в течение следующих двух лет.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройства и наличие более дешевых заменителей | -0.7% | Глобально, остро на развивающихся рынках | Среднесрочно (2-4 года) |

| Неравномерное страховое / компенсационное покрытие | -0.5% | Глобально, варьируется по системе здравоохранения | Долгосрочно (≥ 4 лет) |

| Социальная стигма и низкое принятие на развивающихся рынках | -0.3% | Развивающиеся рынки, сельские районы | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок литий-ион для перезаряжаемых | -0.2% | Глобальное производство, база поставок Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройства и более дешевые заменители

Традиционные рецептурные пары продаются по розничной цене от 2400 до 6150 долларов США, ценовой диапазон, который оставляет 85% взрослых с трудностями слуха без лечения. Безрецептурные и персональные устройства усиления звука предлагают более дешевый вход, но часто показывают низкую производительность в сложных условиях прослушивания, приводя к раннему отказу и негативному сарафанному радио. Поскольку умные наушники, такие как AirPods Pro 2 от Apple, получают разрешение FDA для функциональности слуховых аппаратов за 250 долларов США, ценовое давление каскадно проходит через средние сегменты. Производители смягчают эрозию, объединяя теле-аудиологию, расширенные гарантии и обновления программного обеспечения, переосмысливая продажу как продолжающуюся услугу, а не разовую покупку. Правительства развивающихся рынков исследуют массовые тендеры и стимулы для местной сборки для сдерживания импортных расходов, но полупроводниковые и литий-ионные входы ограничивают глубокие скидки.

Неравномерное страховое и компенсационное покрытие

Оригинальная программа Medicare в Соединенных Штатах все еще исключает стандартные слуховые аппараты, заставляя многих пенсионеров переходить к частной оплате или Medicare Advantage, где щедрость льгот варьируется по плану и округу[2]Centers for Medicare & Medicaid Services, "Audiology Services," cms.gov. Европейские системы единого плательщика возмещают до 100% базовых цифровых моделей, но премиальные приемники часто требуют доплат, которые отталкивают обновления. В странах с низким и средним доходом национальная медицинская страховка либо исключает слуховые аппараты, либо ограничивает возмещение детям, сокращая проникновение среди взрослых. Массовые закупки Veterans Affairs снижают цены, но создают блокировку бренда, усложняя послеслужебную переустановку, когда ветераны переезжают за пределы сети VA. Фрагментированное финансирование подавляет принятие среди чувствительных к цене когорт, несмотря на явную клиническую пользу.

Сегментный анализ

По типу продукта: Ускорение RIC бросает вызов лидерству BTE

Заушные модели занимали 45,35% доли рынка слуховых аппаратов в 2024 году, поскольку большие корпусы вмещают многоядерные процессоры, телекатушки и высокоемкостные батареи, которые продлевают ежедневное время работы. Форм-фактор также упрощает педиатрические подгонки из-за сменных ушных крючков, которые регулируются с ростом. Устройства с приемником в канале готовы записать CAGR 7,25% до 2030 года, движимые более тонкими профилями, потоковой передачей Bluetooth и цветовыми палитрами, которые сочетаются с волосами и кожей. Пользователи предпочитают незаметный вид, в то время как аудиологи ценят более легкую замену приемника во время обслуживания. Рынок слуховых аппаратов видит дополнительный импульс в сегментах In-the-Ear и Completely-in-Canal среди потребителей, ищущих невидимые решения, хотя контроль акустической обратной связи остается дизайнерским вызовом в крошечных корпусах. Кохлеарные и костно-якорные имплантаты вместе нацелены на серьезную потерю и прогнозируются к достижению 940,1 миллиона долларов США к 2030 году, что соответствует 9,3% размера рынка слуховых аппаратов в хирургических показаниях.

Инновации вращаются вокруг управления энергией и универсального подключения. Pure Charge&Go BCT IX от Signia сочетает Bluetooth Classic и LE Audio для обеспечения совместимости со старыми смартфонами, одновременно защищая будущее для трансляций Auracast. Модель обеспечивает 36 часов работы от одной зарядки и реализует адаптивное формирование луча, которое приоритизирует речь из фокального направления носителя. Конкурентные продукты интегрируют инерциальные датчики MEMS для запуска автоматических переключений программы, когда пользователи идут, ведут машину или входят в переполненное место. Эти улучшения подкрепляют переход от одноцелевых усилителей к многофункциональным носимым устройствам, расширяя адресуемую аудиторию внутри рынка слуховых аппаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: ИИ усиливает цифровое доминирование

Цифровая архитектура уже командует 85,53% выручки 2024 года, относя аналоговые схемы к нишевым, ультра-низкостоимостным предложениям. Наслоение искусственного интеллекта на установленный DSP создает премиальную страту, прогнозируемую к расширению с CAGR 10,85%, поднимая общую траекторию рынка слуховых аппаратов. Платформа Infinio от Phonak интегрирует нейронный ускоритель, который сокращает задержку до менее чем 10 миллисекунд и обеспечивает на 10 дБ лучшее соотношение речь-шум. ReSound Vivia от GN расширяет машинное обучение до предсказания ветрового шума, в то время как Intent от Oticon использует датчики движения головы для вывода намерения прослушивания. Подключенные к облаку приложения передают перевод в реальном времени, обнаружение падения и тенденции сердечного ритма на смартфоны, позиционируя слуховые аппараты как более широкие узлы здоровья.

Аналоговые предложения сохраняются там, где потолки возмещения или бюджеты потребителей ограничивают цифровые обновления, особенно на некоторых латиноамериканских и африканских рынках. Однако снижение стоимости микроконтроллеров и экосистемы прошивок с открытым исходным кодом сужают ценовую дельту, и многие продукты начального уровня теперь поставляются с базовым подавлением шума ИИ. В результате рынок слуховых аппаратов, вероятно, достигнет почти полного цифрового насыщения до конца десятилетия. Распространение LE Audio дополнительно демократизирует подключение, позволяя многопотоковое совместное использование в классах и конференц-залах без специализированной инфраструктуры.

По типу потери слуха: Сенсоневральное ядро с преимуществом смешанных случаев

Применения сенсоневральной потери представляли 85,62% объема единиц 2024 года, отражая широко распространенные связанные с возрастом и вызванные шумом повреждения улитки в промышленно развитых экономиках. Устройства для кондуктивных и смешанных потерь приобретают актуальность, поскольку диагностическая визуализация и тимпанометрия улучшают дифференциальную оценку, позволяя аудиологам назначать комбинированные акустические и костно-проводящие решения. Подгонки смешанной потери прогнозируются к росту с CAGR 7,22%, получая выгоду от кроссоверных продуктов, которые объединяют воздушные и костные пути в одном корпусе. Исследования Университета Уэйк Форест демонстрируют микроэпидермальные актуаторы, которые обходят обструкции, сигнализируя о будущих нехирургических вариантах[3]ScienceDaily, "Study highlights noninvasive hearing aid," sciencedaily.com. Такие прорывы могли бы постепенно мигрировать из клинических испытаний в коммерческие линии, расширяя размер рынка слуховых аппаратов через сложные патологии.

Производители диверсифицируют массивы преобразователей для решения асимметричных профилей, вводя программируемые режимы CROS и BiCROS, которые направляют звук от более плохого уха к лучшей улитке без окклюзии. Алгоритмические достижения теперь компенсируют дефициты тени головы и локализации, улучшая пространственную осведомленность для односторонних пользователей. Педиатрические протоколы все чаще проверяют на слуховую невропатию и скрытую потерю слуха, порождая ранние двусторонние подгонки, которые предотвращают задержки языкового развития. Эта динамика поддерживает надежный конвейер в аксессуарах и программном обеспечении, от компаньонов удаленного микрофона до передатчиков классных комнат школьного возраста.

По типу пациента: Стабильность взрослых против педиатрического импульса

Взрослые составили 73,82% покупателей 2024 года, движимые требованиями рабочего места к коммуникации и клинической связью между уходом за слухом и поддержанием когнитивного здоровья. Исследование ACHIEVE обнаружило, что усиление снижает риск когнитивного снижения, мотивируя врачей рекомендовать скрининги во время рутинных осмотров. Пожилые взрослые все чаще выбирают перезаряжаемые модели, чтобы избежать вызовов ловкости, создаваемых крошечными цинково-воздушными батареями. Между тем, педиатрические подгонки расширяются с CAGR 8,61% через более раннее скрининг новорожденных и смягченные критерии кандидатуры на кохлеарный имплантат.

Дети требуют защищенных от вскрытия дверец батарей, водостойких корпусов и ярко окрашенных оболочек для мониторинга соответствия. Частые замены ушных форм приспосабливаются к росту, создавая повторяющийся поток доходов для аудиологических клиник внутри рынка слуховых аппаратов. Образовательные приспособления, такие как FM системы и классное звуковое усиление, также увеличивают продажи аксессуаров. Некоммерческие программы и публичные тендеры способствуют доступу в регионах с низким доходом, хотя глобальная нехватка чипов периодически задерживала поставки педиатрических устройств, подчеркивая необходимость диверсифицированных цепочек поставок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: Клинические рецепты противостоят омниканальным моделям

Рецептурные маршруты командовали 65,82% продаж в 2024 году на основе экспертизы аудиолога, измерений в реальном ухе и последующих услуг, которые оптимизируют долгосрочные результаты. Тем не менее регулятивное открытие для безрецептурных устройств питает CAGR 9,21% в розничных аптеках и витринах электронной коммерции GAO. Гибридные теле-аудиологические платформы сплетают вместе онлайн тесты слуха, получение устройства у обочины и видео консультирование, сочетая удобство с клиническим надзором. Межгосударственный компакт для аудиологов нацелен на расширение межгосударственной практики, облегчая теле-подгонку для сельских популяций.

Фирмы потребительской электроники используют обширные экосистемы приложений для предложения обновлений прошивки и панелей визуализации данных, недоступных на многих устаревших рецептурных моделях. В ответ действующие лица запускают пакеты подписки, которые включают страхование потери-замены, неограниченную удаленную настройку и ежегодные обновления прошивки. Прозрачность цен растет, поскольку онлайн-рынки перечисляют сравнения функция за функцией, давя на маржи, но увеличивая общий пирог рынка слуховых аппаратов, привлекая покупателей-новичков, которые когда-то игнорировали профессиональные каналы.

По дизайну устройства: Поглощение перезаряжаемых перефомирует ожидания пользователей

Одноразовые цинково-воздушные батареи сохранили 54,82% доли в 2024 году, но перезаряжаемые литий-ионные форматы выросли на 10,21% и уже составляют 80% продаж в США. Genesis AI от Starkey обеспечивает 51 час непрерывного использования, решая беспокойства о долговечности зарядки. Перезаряжаемая полностью-в-канале модель от Signia расширяет технологию до самого маленького форм-фактора, расширяя принятие среди пользователей, заботящихся об имидже. Беспроводные зарядные доки и карманные блоки питания превращают время работы батареи в дифференциатор образа жизни, отражая экосистемы аксессуаров смартфонов.

Лаборатории R&D экспериментируют с пьезоэлектрическими и термоэлектрическими харвестерами, которые преобразуют движение челюсти, тепло тела и окружающий свет в струйную энергию, нацеливаясь на полностью самодействующие слуховые аппараты в долгосрочной перспективе. Хотя коммерческий запуск остается далеким, прототипы доказательства концепции демонстрируют осуществимость. Устойчивость цепочки поставок входит в стратегическую повестку дня, поскольку геополитическое напряжение ужесточает доступность лития; производители теперь выделяют 3-5% доходов на услуги цепочки поставок для непрерывности батарей и полупроводников. Эти шаги помогают стабилизировать объемы производства и защитить рынок слуховых аппаратов от компонентных шоков.

Географический анализ

Северная Америка внесла 38,82% глобальной выручки в 2024 году, поддерживаемая покрытием Medicare Advantage, объемом Veterans Affairs и технически прогрессивными потребителями, которые принимают функцию слухового аппарата AirPods Pro 2 от Apple, одобренную FDA. Высокий доход домохозяйств и проникновение страхования обеспечивают премиальные ASP, особенно для приемников на основе ИИ с дополнениями мониторинга здоровья. Система единого плательщика Канады возмещает базовые модели, в то время как частные планы покрывают обновления, поддерживая сбалансированный государственно-частный микс. Мексика записывает растущее поглощение через программы публичных тендеров и частные клиники среднего уровня, нацеленные на городских профессионалов среднего класса.

Европа поддерживает прочное присутствие через универсальное покрытие и гармонизацию регулирования медицинских устройств. Германия лидирует по объему единиц под законным медицинским страхованием, которое субсидирует цифровые аппараты начального уровня, но потребители часто доплачивают за перезаряжаемые или с поддержкой Bluetooth опции. Соединенное Королевство сталкивается с двойными регулятивными путями после Brexit, требуя маркировок CE и UKCA, которые повышают расходы на соответствие. Италия и Испания продолжают модернизировать стареющие аудиологические центры инструментами теле-подгонки, в то время как Франция расширяет профессиональную охрану слуха, создавая восходящий спрос на скрининг.

Азиатско-Тихоокеанский регион является самым быстрорастущим хабом с CAGR 8,21%, во главе с Японией, где модные дизайны преодолевают стигму и получают выгоду от сильной покупательной способности йены. План Здорового Пожилого 2030 Китая возмещает цифровые аппараты для пожилых людей с низким доходом, расширяя общественное финансирование. Индия видит, как частные сетевые больницы входят в города второго уровня с объединенными услугами ЛОР и аудиологии, хотя GST добавляет ценовое давление. Южная Корея пионерует облачную подгонку с поддержкой 5G, а Австралия расширяет свою программу слуховых услуг для покрытия удаленных коренных сообществ. Юго-Восточная Азия получает выгоду от растущих доходов среднего класса и корпоративных страховых пакетов, которые включают слуховые льготы.

Конкурентный ландшафт

Рынок слуховых аппаратов умеренно сконцентрирован вокруг GN Store Nord и других крупных компаний, которые вместе контролируют значительную глобальную выручку. Вертикальная интеграция от R&D до брендованной розницы обеспечивает быстрое развертывание флагманских платформ и обновлений прошивки, которые поддерживают установленные базы в актуальном состоянии. Эти лидеры инвестируют 6-8% продаж в R&D, сосредоточиваясь на нейронной обработке, сборе энергии и миниатюрных антеннах.

Конвергенция с потребительской электроникой повышает конкурентный жар. Apple использует свою существующую франшизу наушников для введения недорогого, программно-определенного усиления, которое подрезает традиционные ASP. Bose и Sony следуют похожим путям сертификации, в то время как EssilorLuxottica объединяет очки и аудио через умные очки Nuance Audio. Такие участники хвастаются сильным признанием бренда и распространением, заставляя действующих лиц защищать долю через консьерж-стиль службы и партнерства со страховыми компаниями.

Активность M&A подчеркивает гонку за масштабом и технологическими активами. Слияние Eargo с hearX для формирования LXE Hearing приносит 100 миллионов долларов США капитала для расширения безрецептурного распространения. Приобретение Demant розничной сети GN усиливает его межканальное присутствие в Скандинавии. Между тем, устойчивость цепочки поставок движет двойным источником полупроводников и литий-ионных элементов для смягчения геополитического риска, с производителями, выделяющими 3-5% доходов на диверсификацию логистики.

Лидеры отрасли слуховых аппаратов

-

Audina Hearing Instruments, Inc.

-

Amplifon SpA

-

Cochlear Ltd

-

Horentek Hearing Diagnostics

-

GN Store Nord A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Февраль 2025: Signia запустила Pure Charge&Go BCT IX, предлагающую подключение Bluetooth Classic, 36-часовое время работы батареи и улучшение разговоров в реальном времени.

- Февраль 2025: GN Store Nord представила ReSound Vivia с нейронной обработкой на основе ИИ и поддержкой Bluetooth LE Audio в Соединенных Штатах и Германии.

- Февраль 2025: Beltone представила слуховые аппараты Envision с управлением шумом ИИ и потоковой передачей Auracast, доступные с 20 февраля 2025 года.

Объем глобального отчета по рынку слуховых аппаратов

Согласно объему отчета, слуховые аппараты являются устройствами усиления звука, которые лечат нарушение слуха. Эти устройства различаются по дизайну, технологии, используемой для достижения усиления, и специальным специфическим функциям. Рынок слуховых аппаратов сегментирован по типу продукта (заушные (BTE), с приемником в ухе (RITE)/приемник в канале (RIC), в ухе (ITE), полностью в канале (CIC) и другие устройства слуховых аппаратов), типу потери слуха (сенсоневральная потеря слуха и кондуктивная потеря слуха), технологии (обычные слуховые аппараты и цифровые слуховые аппараты), типу пациента (взрослые и педиатрия/дети) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает значение в (миллионы долларов США) для вышеуказанных сегментов.

| Заушные (BTE) |

| Приемник в канале (RIC) / Приемник в ухе (RITE) |

| В ухе (ITE) |

| Полностью в канале (CIC) |

| Имплантируемые (кохлеарные, костно-якорные) |

| Другие слуховые аппараты |

| Обычные аналоговые |

| Цифровые |

| С поддержкой ИИ / Умные |

| Сенсоневральная |

| Кондуктивная |

| Смешанная |

| Односторонняя глухота |

| Взрослые |

| Педиатрия / Дети |

| Рецептурный (специалисты по уходу за слухом) |

| Безрецептурные розничные аптеки |

| Онлайн прямо к потребителю |

| Гибридная теле-аудиология |

| Одноразовая батарея |

| Перезаряжаемый литий-ион |

| Сбор энергии / Солнечный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Заушные (BTE) | |

| Приемник в канале (RIC) / Приемник в ухе (RITE) | ||

| В ухе (ITE) | ||

| Полностью в канале (CIC) | ||

| Имплантируемые (кохлеарные, костно-якорные) | ||

| Другие слуховые аппараты | ||

| По технологии | Обычные аналоговые | |

| Цифровые | ||

| С поддержкой ИИ / Умные | ||

| По типу потери слуха | Сенсоневральная | |

| Кондуктивная | ||

| Смешанная | ||

| Односторонняя глухота | ||

| По типу пациента | Взрослые | |

| Педиатрия / Дети | ||

| По каналу распространения | Рецептурный (специалисты по уходу за слухом) | |

| Безрецептурные розничные аптеки | ||

| Онлайн прямо к потребителю | ||

| Гибридная теле-аудиология | ||

| По дизайну устройства | Одноразовая батарея | |

| Перезаряжаемый литий-ион | ||

| Сбор энергии / Солнечный | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка слуховых аппаратов и как быстро он растет?

Рынок оценивается в 10,12 млрд долларов США в 2025 году и прогнозируется к росту до 12,87 млрд долларов США к 2030 году с CAGR 4,94%.

Какая категория продуктов занимает наибольшую долю выручки сегодня?

Заушные устройства лидируют с 45,35% глобальной выручки в 2024 году.

Какой регион ожидается к записи самого быстрого расширения до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к продвижению с CAGR 8,21%, опережая все другие регионы.

Как безрецептурные (OTC) регулирования влияют на модели распространения?

Легализация безрецептурных в США стимулирует CAGR 9,21% для розничных аптек и каналов электронной коммерции, одновременно сжимая традиционные маржи аудиологии.

Какую роль играют перезаряжаемые батареи в принятии пользователями?

Перезаряжаемые литий-ионные модели теперь составляют 80% продаж единиц в США и растут глобально с CAGR 10,21% благодаря более длительному времени работы и удобству.

Последнее обновление страницы: