Размер и доля рынка услуг поддержки клинических исследований

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

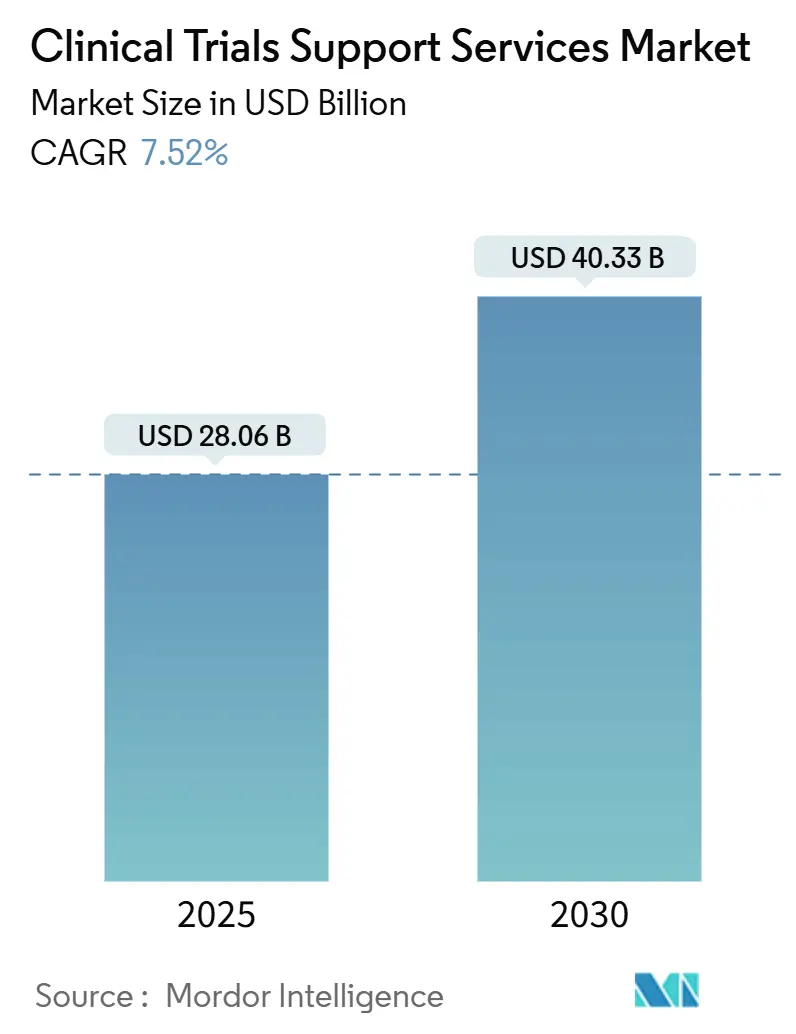

| Размер Рынка (2025) | 28.06 Миллиардов долларов США |

| Размер Рынка (2030) | 40.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.52% CAGR |

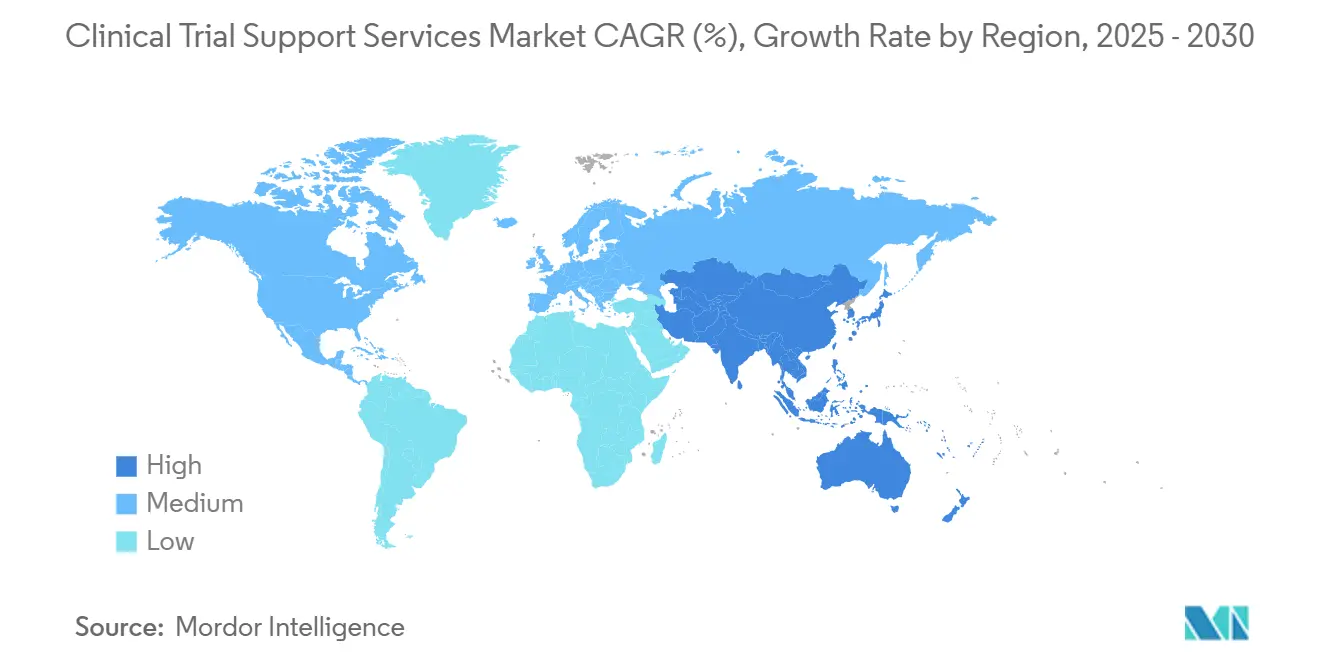

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

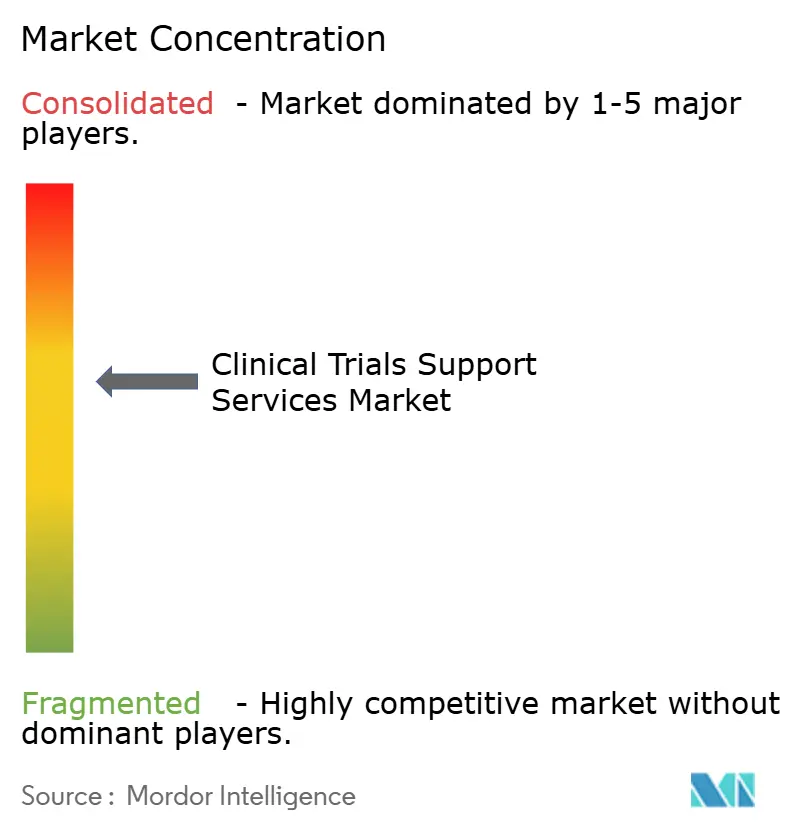

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг поддержки клинических исследований от Mordor Intelligence

Размер рынка услуг поддержки клинических исследований достиг 28,06 млрд долларов США в 2025 году, и прогнозируется его рост до 40,33 млрд долларов США к 2030 году со среднегодовым темпом роста 7,52%. Рост обусловлен растущими портфелями НИОКР, возрастающим спросом на специализированные модели аутсорсинга и более широким внедрением искусственного интеллекта, который сокращает сроки набора пациентов. Спонсоры уделяют больше внимания комплексным партнерам, способным гармонизировать конфиденциальность данных, целостность цепочки поставок и генерацию доказательств реального мира. Регуляторные инициативы, такие как обновленное руководство CONSORT 2025, повышают требования к прозрачности, что благоприятствует поставщикам с интегрированными системами качества. Участие развивающихся рынков изменяет клинические операции, а волна поглощений дает крупным поставщикам преимущества масштаба в сложных терапевтических областях, таких как онкология.

Ключевые выводы отчета

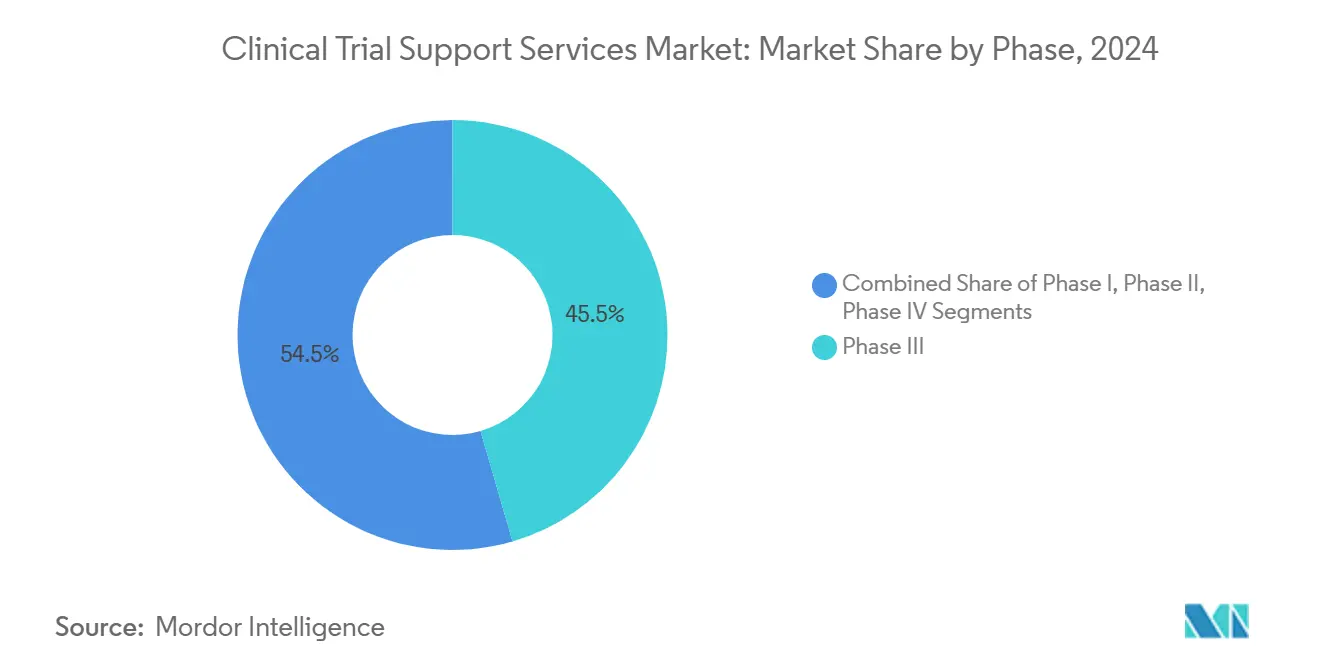

- По фазам фаза III занимала 45,52% доли рынка услуг поддержки клинических исследований в 2024 году, в то время как фаза I показала самый быстрый среднегодовой темп роста 9,25% до 2030 года.

- По типу услуг набор и удержание пациентов составляли 28,53% размера рынка услуг поддержки клинических исследований в 2024 году; прогнозируется, что регуляторные и консультационные услуги будут расширяться со среднегодовым темпом роста 10,35% до 2030 года.

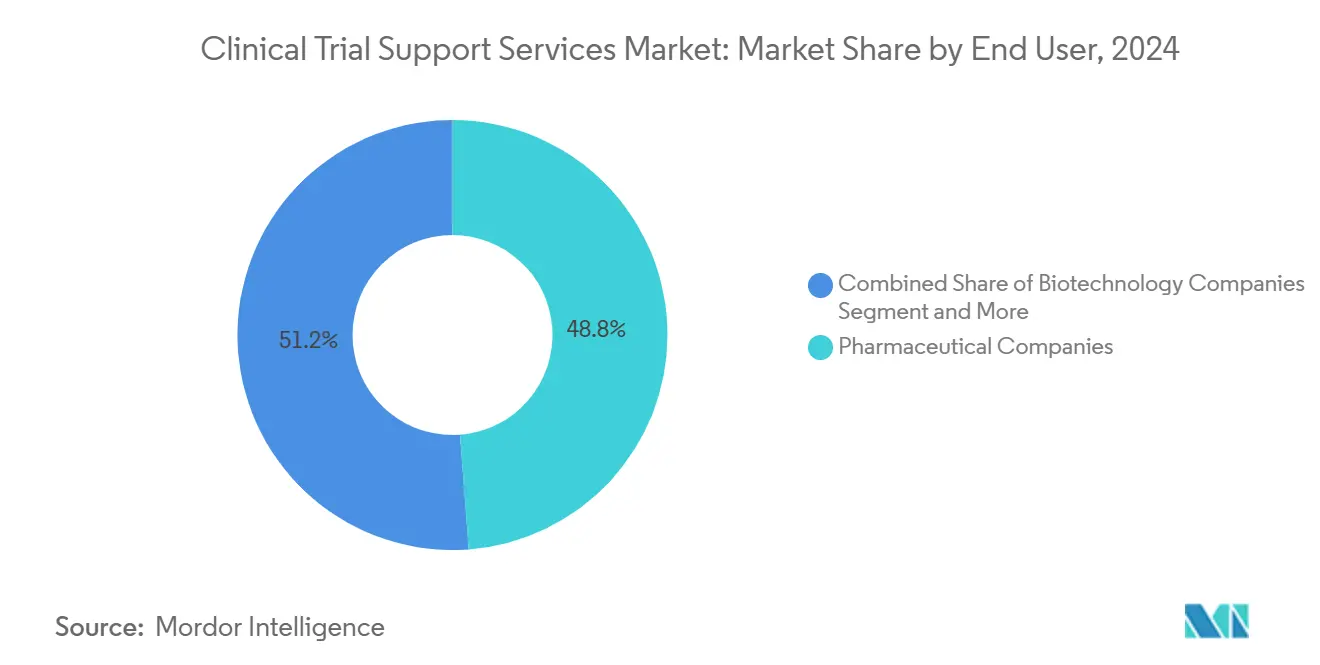

- По конечным пользователям фармацевтические компании лидировали с долей выручки 48,82% в 2024 году, тогда как биотехнологические компании фиксируют самый высокий среднегодовой темп роста 10,26% до 2030 года.

- По терапевтическим областям онкология занимала 32,52% выручки в 2024 году, но прогнозируется, что иммунология и аутоиммунные исследования будут расти со среднегодовым темпом роста 11,25% до 2030 года.

- По географии Северная Америка занимала 38,82% выручки в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 11,62% до 2030 года.

Глобальные тенденции и аналитические данные рынка услуг поддержки клинических исследований

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход к аутсорсингу среди фармацевтических и биотехнологических компаний к поставщикам полного цикла услуг | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение клинических исследований в экономически эффективные развивающиеся рынки | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку и Ближний Восток и Африку | Долгий срок (≥ 4 лет) |

| Растущие расходы на НИОКР в области инновационных терапевтических средств и вакцин | +1.5% | Глобально, лидируют США и Китай | Короткий срок (≤ 2 лет) |

| Спрос на сложные биологические препараты и испытания персонализированной медицины | +1.4% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Предварительный скрининг пациентов с использованием ИИ ускоряет набор | +0.9% | Глобально, с ранним внедрением на развитых рынках | Короткий срок (≤ 2 лет) |

| Отслеживаемость цепочек поставок исследуемых препаратов на основе блокчейна | +0.4% | Регуляторный фокус Северной Америки и ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к аутсорсингу среди фармацевтических и биотехнологических компаний к поставщикам полного цикла услуг

Глобальные спонсоры лекарственных препаратов консолидируют списки поставщиков для устранения пробелов в координации и повышения ответственности. Партнеры полного цикла объединяют дизайн протокола, управление данными и регуляторную подачу в рамках единого контракта, сокращая временные циклы и административные расходы. Технологические альянсы - такие как сотрудничество NVIDIA с IQVIA, которое встраивает модели ИИ в клинические рабочие процессы - помогают поставщикам автоматизировать идентификацию центров, электронный обзор источников и обнаружение нежелательных явлений. Подход особенно ценен для онкологических программ и программ редких заболеваний, где критически важны междисциплинарная экспертиза и непрерывный обзор данных. Биотехнологические фирмы, управляющие ограничениями капитала и ускоренными сроками, все больше полагаются на эти интегрированные предложения для преобразования активов ранней стадии в ключевые исследования.

Расширение клинических исследований в экономически эффективные развивающиеся рынки

Спонсоры достигают экономии затрат на 40-60%, перенося деятельность в центры Азиатско-Тихоокеанского региона, одновременно получая доступ к не получавшим лечения популяциям, что ускоряет набор. Китайская 3SBio заключила лицензионную сделку на сумму 6 млрд долларов США, что демонстрирует растущую сложность региона в выполнении поздних фаз. Национальные регуляторы, такие как индийский CDSCO, продолжают упрощать одобрения, сокращая сроки инициации центров. Тем не менее, пробелы в инфраструктуре и обучение исследователей остаются определяющими факторами успеха для устойчивой региональной динамики.

Растущие расходы на НИОКР в области инновационных терапевтических средств и вакцин

Расходы США на лекарственные препараты выросли на 10,2% до 805,9 млрд долларов США в 2024 году, поскольку биологические препараты и специализированные вакцины доминировали в портфелях[1]American Society of Health-System Pharmacists, "U.S. Drug Spending Up 10.2% in 2024, with Weight Loss Drugs Remaining Top Driver," news.ashp.org. Крупные многострановые исследования иллюстрируют операционную нагрузку: программа вакцины PCV21 компании Sanofi набирает 7700 участников на нескольких континентах, требуя надежной поддержки цепочки поставок и сбора данных. Между тем, генные терапии стоимостью в миллион долларов повышают потребность в тщательном мониторинге ранних фаз и стратегиях сдерживания затрат.

Спрос на сложные биологические препараты и испытания персонализированной медицины

Биологические препараты требуют строгой холодовой цепи, специализированного хранения и продвинутой аналитики биомаркеров. CAR-T клетки обеспечили длительный двухлетний ответ при системной склеродермии, поощряя новые протоколы иммунологии, которые опираются на адаптивные дизайны исследований. Прецизионная медицина повышает роль платформ подбора пациентов на основе ИИ и связей данных реального мира, что подтверждается программой аналитики аутизма NIH стоимостью 50 млн долларов США. Поставщики услуг, которые объединяют продвинутую аналитику с готовой к соблюдению инфраструктурой, получают конкурентное преимущество.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие правила конфиденциальности данных (GDPR, HIPAA и др.) | -0.8% | ЕС и Северная Америка, расширение глобально | Средний срок (2-4 года) |

| Нехватка квалифицированных исследователей и аккредитованных центров исследований | -1.1% | Глобально, остро в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Растущие затраты на энергию, влияющие на логистику холодовой цепи | -0.6% | Глобально, серьезно в Европе | Короткий срок (≤ 2 лет) |

| Контроль углеродного следа глобальной логистики исследований | -0.3% | Лидирует ЕС, расширение в Северную Америку | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие правила конфиденциальности данных (GDPR, HIPAA и др.)

Мандаты управления данными добавляют сложность и стоимость. Решение федерального суда США, которое отменило разделы руководства HIPAA по онлайн-отслеживанию, подчеркивает продолжающуюся неопределенность для цифровых инструментов набора[2]Deborah Gersh, "Federal Judge Vacates Key Points of HHS OCR HIPAA Online Tracking Technology Guidance," Ropes & Gray, ropesgray.com. Многонациональные программы часто перенаправляют 15-20% бюджетов на экспертов по соблюдению, безопасный хостинг и платформы управления согласием. Сорок четыре процента организаций здравоохранения борются с отчетностью управления данными, усиливая спрос на специализированное программное обеспечение управления рисками.

Нехватка квалифицированных исследователей и аккредитованных центров исследований

Мощность центров является глобальным узким местом. Министерство обороны США сталкивается с нехваткой поставщиков в Японии и Гуаме, отражая более широкие ограничения, которые удлиняют сроки запуска[3]United States Government Accountability Office, "DOD Is Implementing Actions to Address Challenges with Accessing Health Care in Japan and Guam," gao.gov. Сертификация надлежащей клинической практики Международного совета по гармонизации теперь является базовой для персонала центров, однако многие специалисты развивающихся рынков все еще требуют обучения. Конкуренция с другими секторами здравоохранения увеличивает компенсацию исследователей и усложняет заключение контрактов с центрами.

Сегментный анализ

По фазам: инновации ранней стадии стимулируют рост

Фаза III занимала наибольшую долю выручки 45,52% в 2024 году, отражая ее ключевую роль в доказательстве безопасности и эффективности для регуляторов. Эти исследования поздней стадии часто включают тысячи участников, множественные географические регионы и строгие проверки целостности данных, требуя сложного мониторинга и аналитики в реальном времени. Спонсоры все чаще интегрируют элементы адаптивного дизайна, которые позволяют модификации без ущерба для статистической валидности. Несмотря на свой размер, давление затрат фазы III мотивирует компании оптимизировать дизайн протоколов и использовать мониторинг на основе рисков для сокращения визитов на центры.

Фаза I демонстрирует самый быстрый среднегодовой темп роста 9,25% до 2030 года, поскольку поддерживаемые венчурным капиталом биотехнологические фирмы продвигают новые модальности в первые испытания на человеке. Участники генной терапии, такие как BlackfinBio, получили разрешение Управления по контролю за продуктами и лекарствами на протоколы исследования наследственной спастической параплегии фазы 1/2, которые опираются на продвинутые вирусные векторы и сложные схемы эскалации дозы. Этот всплеск требует партнеров-поставщиков услуг с экспертизой в фармакокинетическом моделировании, дозировании дозорного и интенсивном мониторинге безопасности. Адаптивные бесшовные подходы, которые соединяют фазу I и фазу II, набирают популярность, дополнительно размывая традиционные определения фаз и повышая спрос на гибких, готовых к технологиям поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: регуляторная экспертиза командует премией

Набор и удержание пациентов доминировали с долей 28,53% размера рынка услуг поддержки клинических исследований в 2024 году, подчеркивая постоянные проблемы с набором. Поставщики развертывают инструменты ИИ для подбора пациентов, прогнозирования риска выбывания и адаптации контента взаимодействия для улучшения показателей приверженности. Регуляторные и консультационные услуги, растущие со среднегодовым темпом роста 10,35%, решают глобальные изменения руководства, такие как структура биоэквивалентности FDA M13A, которая углубляет спрос на подготовку досье и стратегические советы. Поставщики с региональными знаниями могут ускорить одобрения, согласовав местную документацию с международными стандартами.

Логистические инновации также стимулируют рост. Контейнер VIXELL компании Panasonic поддерживает глубоко замороженные температуры в течение десяти дней без питания - жизненно важная функция для поставок мРНК и клеточной терапии. Интегрированные договоренности о производстве и упаковке помогают спонсорам смягчать риски цепочки поставок и обеспечивать целостность исследуемого продукта на континентах. Продвинутые биоаналитические лаборатории расширяют предложения анализов для размещения сопутствующей диагностики и мультиомических конечных точек, укрепляя предложения услуг от конца до конца.

По конечным пользователям: биотехнологический сектор стимулирует расширение

Биотехнологические фирмы фиксируют самый высокий среднегодовой темп роста 10,26% до 2030 года благодаря растущей глубине портфеля и ограниченной внутренней инфраструктуре. Раунды финансирования, такие как серия B SpliceBio на сумму 135 млн долларов США, иллюстрируют притоки капитала, которые стимулируют аутсорсинговый спрос. Эти спонсоры ищут партнеров, которые могут сжать временные рамки от подачи заявки на новый исследуемый препарат до первого пациента, используя оцифрованный обмен документами и централизованную аналитику осуществимости. Фармацевтические компании остаются крупнейшими клиентами, используя долгосрочные основные соглашения об услугах и глобальные сети центров для продвижения крупных многоцентровых программ.

Производители медицинских устройств больше полагаются на клинические доказательства для удовлетворения более строгого пост-маркетингового надзора в Европе. Их исследования, хотя часто меньшие, все еще требуют строгого захвата данных и соблюдения протокола. Академические учреждения вносят нишевую экспертизу, особенно в редких заболеваниях, где доступ к пациентам ограничен. Организации контрактных исследований иногда субподрядывают специализированных поставщиков для визуализации, централизованного мониторинга или услуг квалифицированных лиц для заполнения пробелов в возможностях, укрепляя многослойную экосистему контрактов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтическим областям: иммунология выступает как лидер роста

Онкология сохранила 32,52% глобальной выручки в 2024 году из-за глубокого портфеля и устойчивого интереса инвесторов. Сложные дизайны протоколов, которые требуют геномного профилирования и длительного наблюдения, поддерживают спрос на модели услуг от конца до конца с продвинутой биоинформатикой. Испытания иммунологии и аутоиммунных заболеваний, однако, находятся на пути к среднегодовому темпу роста 11,25%, стимулируемые прорывами, такими как глубокое истощение B-клеток, которое достигает устойчивой ремиссии без хронической иммуносупрессии. Эти исследования часто опираются на адаптивные конечные точки и данные реального мира для демонстрации значимой клинической пользы, создавая новые ниши для поставщиков услуг, основанных на аналитике.

Кардиологические программы используют установленные конечные точки визуализации и сильные сети центров, но должны навигировать сокращающиеся окна возмещения, которые давят на бюджеты исследований. Неврология сталкивается с более медленным набором из-за строгих критериев включения и вариабельности функциональных конечных точек, побуждая использование цифровых биомаркеров и удаленных оценок. Исследования инфекционных заболеваний остаются надежными, поскольку спонсоры ищут режимы длительного действия, такие как двукратная в год ВИЧ-терапия Gilead, которая требует расширенного фармакокинетического мониторинга. Работа с редкими заболеваниями продолжает привлекать пути ускоренного одобрения, закрепляя потребность в специализированной статистической поддержке и регуляторном руководстве.

Географический анализ

Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 11,62% и готов обогнать традиционные центры к концу десятилетия. Государственные стимулы, большие популяции, не получавшие лечения, и более быстрые процессы одобрения этики привлекают первые исследования на человеке, которые ранее по умолчанию проводились в западных центрах. Такие страны, как Китай, строят высокопроизводительные подразделения фазы I, способные управлять сложными биологическими препаратами, а технологические фирмы в Японии поставляют специализированных агентов ИИ, которые сокращают рабочие нагрузки по вводу данных для исследователей.

Северная Америка все еще составляет наибольшую долю рынка услуг поддержки клинических исследований 38,82%, поддерживаемую структурированными механизмами обратной связи Управления по контролю за продуктами и лекарствами и высокой плотностью исследователей. Тем не менее регион борется с растущей инфляцией заработной платы и выгоранием среди персонала центров. Ограничения ресурсов в FDA вызывают опасения, что временные рамки рассмотрения заявок могут удлиниться, потенциально замедляя начало исследований и побуждая спонсоров диверсифицировать географию.

Европа уважается за строгие научные стандарты и доступ к специализированным исследователям, но сложность соблюдения Общего регламента по защите данных и повышенные затраты на энергию давят на бюджеты, особенно для ультра-низкотемпературной логистики. Южная Америка и Ближний Восток и Африка вносят растущую долю набора фазы II и фазы III, поддерживаемые двуязычными исследователями, улучшающейся инфраструктурой и экономией затрат. Долгосрочный успех в этих регионах будет зависеть от устойчивых инвестиций в аккредитацию центров, кибербезопасные платформы данных и региональные стратегии взаимодействия с пациентами.

Конкурентный ландшафт

Консолидация отрасли продолжается, поскольку крупные поставщики ищут масштаб и технологическую глубину. Приобретение BioNTech компании CureVac за 1,25 млрд долларов США расширяет платформу мРНК, которая питает собственные онкологические исследования и привлекает внешние производственные контракты, иллюстрируя преимущества вертикальной интеграции. Поставщики интегрируют цифровые экосистемы, которые соединяют электронные главные файлы исследований, электронные исходы, сообщаемые пациентами, и централизованные панели мониторинга, снижая труд ручного сверения.

Партнерства с технологическими многонациональными компаниями создают новые стандарты услуг. NVIDIA поставляет ускоренные вычисления для моделирования молекулярных взаимодействий и запуска прогнозных моделей набора, позволяя организациям контрактных исследований позиционировать себя как партнеров по науке о данных, а не транзакционных поставщиков. В терапевтических нишах бутиковые поставщики, которые специализируются на логистике клеточной и генной терапии или носимых устройствах децентрализованных исследований, культивируют высокомаржинальные линии услуг, несмотря на их небольшой размер.

Валидация процессов, документация качества по дизайну и непрерывный надзор за производством приобретают важность, поскольку регуляторы требуют доказательств на протяжении жизненного цикла, а не аудитов в определенный момент времени. Международное общество фармацевтической инженерии подчеркивает этот сдвиг в своем руководстве по надлежащей практике валидации процессов, побуждая сервисные фирмы инвестировать в платформы управления качеством и междисциплинарные таланты. Конкуренция, таким образом, зависит как от технической широты, так и от способности обеспечить регуляторов целостности данных и совершенства обращения с продуктом.

Лидеры отрасли услуг поддержки клинических исследований

-

F. Hoffmann-La Roche Ltd.

-

Eli Lilly and Company

-

Novo Nordisk A/S

-

IQVIA Holdings Inc.

-

Laboratory Corporation of America Holdings (Labcorp)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: BioNTech приобрела CureVac за 1,25 млрд долларов США для усиления своего онкологического портфеля мРНК, сохранив при этом исследовательские операции CureVac в Тюбингене.

- Июнь 2025 года: NVIDIA расширила сотрудничество в области здравоохранения с Novo Nordisk и DCAI, развертывая суперкомпьютер Gefion для поддержки симуляций открытия лекарств ИИ и рабочих процессов клинической разработки.

Охват глобального отчета о рынке услуг поддержки клинических исследований

В соответствии с охватом отчета, услуги поддержки клинических исследований, используемые фармацевтическими компаниями во время проводимых ими клинических исследований, либо для одобрения новых лекарственных молекул, либо для внедрения дженериков и биосимиляров на рынок.

Рынок услуг поддержки клинических исследований сегментирован по фазам (фаза I, фаза II, фаза III и фаза IV), типу услуг (управление центрами клинических исследований, управление набором пациентов, разработка анализов, контрактное производство, упаковка, услуги хранения и распределения, коммерциализация и другие типы услуг) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV / пост-маркетинговая |

| Управление центрами клинических исследований |

| Набор и удержание пациентов |

| Разработка анализов и биоаналитическое тестирование |

| Контрактное производство и упаковка |

| Хранение и распределение |

| Регуляторные и консультационные услуги |

| Поддержка коммерциализации |

| Другие услуги |

| Фармацевтические компании |

| Биотехнологические компании |

| Производители медицинских устройств |

| Организации контрактных исследований (CRO) |

| Академические и исследовательские институты |

| Онкология |

| Кардиология |

| Неврология |

| Инфекционные заболевания |

| Иммунология и аутоиммунные |

| Другие показания |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По фазам | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV / пост-маркетинговая | ||

| По типу услуг | Управление центрами клинических исследований | |

| Набор и удержание пациентов | ||

| Разработка анализов и биоаналитическое тестирование | ||

| Контрактное производство и упаковка | ||

| Хранение и распределение | ||

| Регуляторные и консультационные услуги | ||

| Поддержка коммерциализации | ||

| Другие услуги | ||

| По конечным пользователям | Фармацевтические компании | |

| Биотехнологические компании | ||

| Производители медицинских устройств | ||

| Организации контрактных исследований (CRO) | ||

| Академические и исследовательские институты | ||

| По терапевтическим областям | Онкология | |

| Кардиология | ||

| Неврология | ||

| Инфекционные заболевания | ||

| Иммунология и аутоиммунные | ||

| Другие показания | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка услуг поддержки клинических исследований?

Рынок оценивается в 28,06 млрд долларов США в 2025 году и прогнозируется достичь 40,33 млрд долларов США к 2030 году.

Какая фаза клинической разработки требует наибольших расходов на услуги поддержки?

Фаза III составляет 45,52% от общих расходов из-за своего масштаба и регуляторной значимости.

Почему Азиатско-Тихоокеанский регион растет быстрее других регионов?

Преимущества в затратах, большие пулы пациентов и упрощенные регуляторные реформы обеспечивают среднегодовой темп роста 11,62% в Азиатско-Тихоокеанском регионе.

Какая категория услуг расширяется быстрее всего?

Регуляторные и консультационные услуги растут со среднегодовым темпом роста 10,35% из-за все более сложных глобальных требований к одобрению.

Как правила конфиденциальности данных влияют на аутсорсинг клинических исследований?

Соблюдение GDPR и HIPAA может добавить до 20% к бюджетам исследований, благоприятствуя поставщикам с продвинутыми структурами управления.

Какая терапевтическая область показывает наиболее сильные перспективы роста?

Прогнозируется, что иммунология и аутоиммунные показания будут расти со среднегодовым темпом роста 11,25%, поддерживаемые прорывами, такими как CAR-T терапии.

Последнее обновление страницы: