Размер и доля рынка пищевых добавок Китая

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 19.42 Миллиардов долларов США |

| Размер Рынка (2030) | 25.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.08% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых добавок Китая от Mordor Intelligence

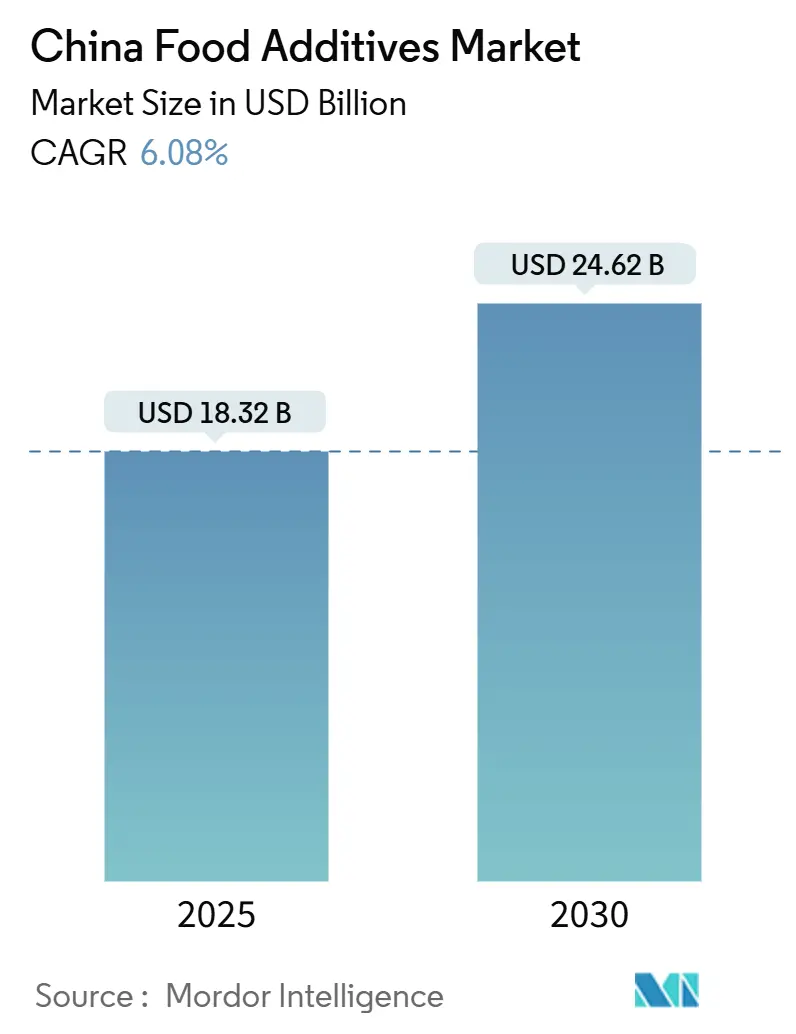

Прогнозируется, что рынок пищевых добавок Китая достигнет 24,62 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,08% с 18,32 млрд долларов США в 2025 году. Такие факторы, как быстрая урбанизация, расширяющийся средний класс и растущее предпочтение упакованных продуктов и продуктов быстрого приготовления, приводят к значительным изменениям в поведении покупателей и стимулируют инновации в пищевых ингредиентах. Введение GB 2760-2024 в феврале 2025 года не только переопределило классификации и лимиты использования добавок, но и активизировало усилия по переформулированию продуктов по всей отрасли. Этот регулятивный сдвиг подчеркивает важность возможностей соблюдения требований как жизненно важного конкурентного преимущества для участников рынка. Отечественные лидеры используют свои производственные масштабы для сохранения доминирования, в то время как международные поставщики увеличивают местные производственные мощности для соответствия строгим требованиям маркировки происхождения. Кроме того, инвестиции производителей все больше направляются на передовые технологии, такие как ферментация и биотехнологии. Эти достижения способствуют быстрому развитию натуральных, чистых по составу и функциональных решений, которые удовлетворяют развивающиеся предпочтения заботящихся о здоровье и информированных потребителей. Траектория роста рынка отражает динамичное взаимодействие регулятивных изменений, технологических достижений и изменяющихся потребительских ожиданий.

Ключевые выводы отчета

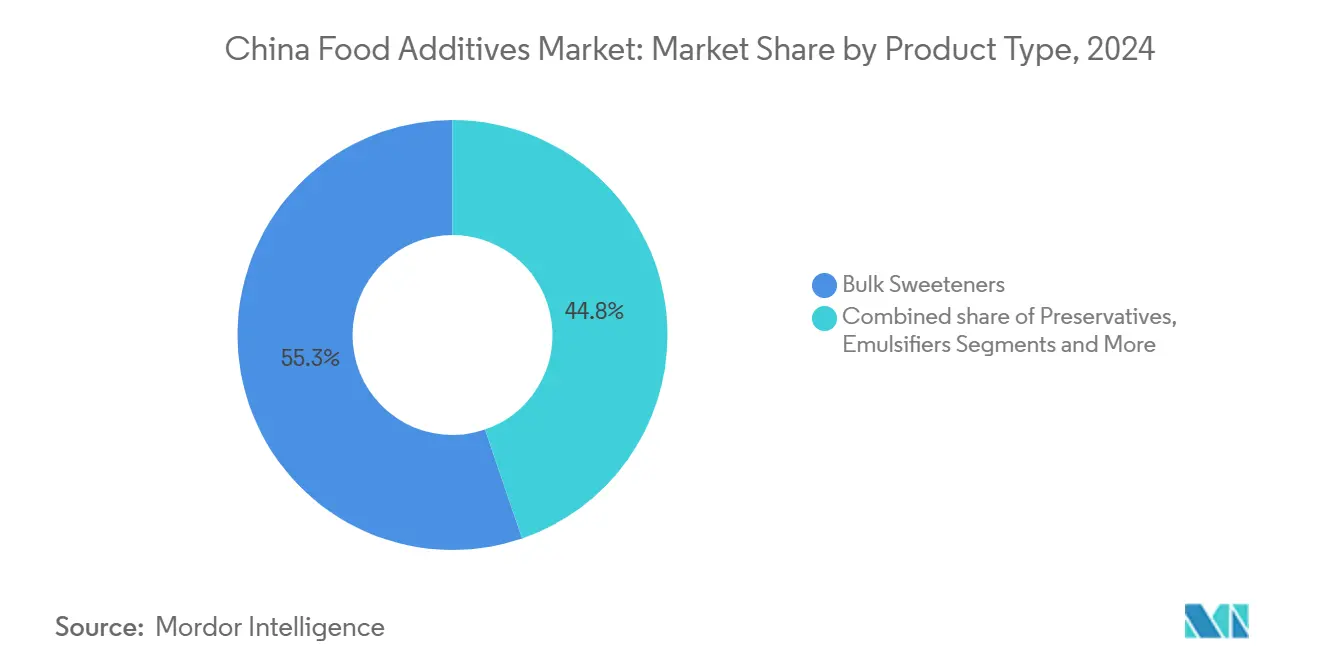

- По типу продукта объемные подсластители лидировали с 55,25% доли рынка пищевых добавок Китая в 2024 году, в то время как пищевые красители прогнозируются для демонстрации самого быстрого среднегодового темпа роста 7,37% до 2030 года.

- По форме сухие добавки составили 67,32% размера рынка пищевых добавок Китая в 2024 году; прогнозируется, что жидкие форматы будут расширяться со среднегодовым темпом роста 6,98% до 2030 года.

- По источнику синтетические варианты держали 69,07% доли рынка пищевых добавок Китая в 2024 году, тогда как ожидается, что натуральные источники будут расти с ведущим среднегодовым темпом роста 7,48%.

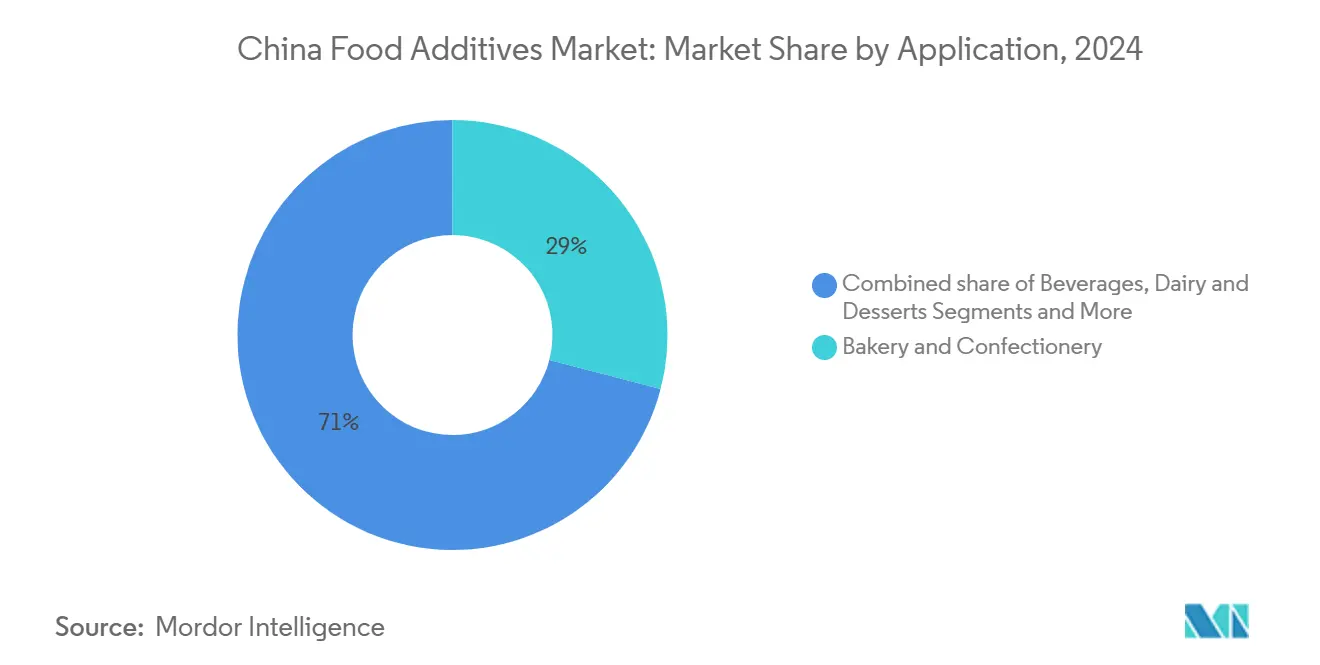

- По применению хлебобулочные и кондитерские изделия захватили 29,04% размера рынка пищевых добавок Китая в 2024 году, в то время как молочные продукты и десерты готовы продвигаться со среднегодовым темпом роста 7,23% до 2030 года.

Тенденции и аналитика рынка пищевых добавок Китая

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на стабильные при хранении продукты быстрого приготовления | +1.2% | Города 1-го и 2-го уровня, расширение на более мелкие городские центры | Средний срок (2-4 года) |

| Склонность потребителей к низкокалорийной диете стимулирует добавки-заменители сахара | +0.9% | Пекин, Шанхай, Гуанчжоу, Шэньчжэнь лидируют по принятию | Короткий срок (≤ 2 лет) |

| Растущий спрос на натуральные пищевые добавки чистой маркировки | +1.5% | Прибрежные города и состоятельные городские районы, постепенное проникновение в сельские районы | Долгий срок (≥ 4 лет) |

| Принятие передовых технологий изменяет индустрию пищевой переработки | +0.8% | Промышленные кластеры в провинциях Шаньдун, Цзянсу, Гуандун | Средний срок (2-4 года) |

| Растущие потребительские предпочтения обогащенных и функциональных продуктов питания и напитков | +1.1% | Городские центры с заботящимися о здоровье демографическими группами по всей стране | Средний срок (2-4 года) |

| Рост традиционных лечебных напитков с использованием натуральных добавок | +0.7% | Регионы традиционной медицины: Пекин, Гуанчжоу, Чэнду, расширяющиеся по всей стране | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на стабильные при хранении продукты быстрого приготовления

Растущий спрос на стабильные при хранении продукты быстрого приготовления стимулирует рост рынка. Эта тенденция подпитывается увеличивающейся урбанизацией, ростом располагаемых доходов и изменением образа жизни потребителей, которые отдают приоритет удобству. Согласно Национальному бюро статистики Китая, уровень урбанизации в Китае достиг 66,16% в 2023 году, отражая устойчивое увеличение городских жителей, которые часто предпочитают продукты быстрого приготовления из-за своих напряженных графиков [1]Национальное бюро статистики Китая, "Урбанизация в Китае", www.stats.gov.cn. Изменение пищевых привычек, особенно среди молодых потребителей, еще больше усилило спрос на переработанные и упакованные продукты. Кроме того, Китайская ассоциация пищевых добавок и ингредиентов (CFAA) сообщила о постоянном росте производства и потребления пищевых добавок, обусловленном расширением индустрии переработанных продуктов. Пищевые добавки играют решающую роль в повышении срока годности, вкуса, текстуры и пищевой ценности продуктов быстрого приготовления, что делает их незаменимыми для удовлетворения развивающихся потребительских предпочтений. Эти факторы в совокупности способствуют растущей зависимости от пищевых добавок для поддержки производства высококачественных, удобных пищевых продуктов в стране.

Склонность потребителей к низкокалорийной диете стимулирует добавки-заменители сахара

Растущее потребительское предпочтение низкокалорийных диет является ключевым драйвером рынка, особенно в сегменте заменителей сахара. Китайское правительство активно продвигает более здоровые пищевые привычки через такие инициативы, как план "Здоровый Китай 2030", который подчеркивает снижение потребления сахара для борьбы с растущими показателями ожирения и диабета [2]Национальный институт здравоохранения, "Комиссия Цинхуа-Ланцет по здоровым городам в Китае: раскрытие силы городов для здорового Китая", www.pmc.ncbi.nlm.nih.gov. Эта инициатива согласуется с растущей осведомленностью потребителей о неблагоприятных последствиях чрезмерного потребления сахара для здоровья, что дополнительно поощряет переход к заменителям сахара. Кроме того, Китайская ассоциация пищевых добавок и ингредиентов (CFAA) сообщила о устойчивом росте производства и принятия заменителей сахара, обусловленном как потребительским спросом, так и регулятивной поддержкой. Ассоциация подчеркивает, что достижения в пищевых технологиях и введение инновационных продуктов-заменителей сахара, таких как стевия и эритритол, также способствовали этому росту. Ожидается, что эти факторы будут поддерживать рост добавок-заменителей сахара в прогнозируемый период.

Растущий спрос на натуральные пищевые добавки чистой маркировки

Растущее потребительское предпочтение натуральных пищевых добавок чистой маркировки является ключевым драйвером рынка пищевых добавок Китая. Эта тенденция подпитывается растущей осведомленностью о здоровье, ростом располагаемых доходов и спросом на прозрачность в маркировке продуктов питания. Потребители все больше ищут продукты с узнаваемыми и натуральными ингредиентами, избегая искусственных добавок и консервантов. Согласно Национальному бюро статистики Китая, пищевая промышленность страны показала темп роста 6,3% в 2023 году [3]Национальное бюро статистики Китая, "Промышленное производство Китая", www.stats.gov.cn, отражая растущий спрос на более здоровые и натуральные пищевые продукты. Кроме того, Китайская ассоциация пищевых добавок и ингредиентов (CFAA) сообщила о устойчивом росте принятия добавок чистой маркировки производителями продуктов питания, обусловленном потребительским спросом на минимально обработанные и не содержащие химикатов ингредиенты. Этот сдвиг дополнительно поддерживается правительственными инициативами, продвигающими стандарты безопасности и качества продуктов питания, которые поощряют производителей принимать натуральные решения чистой маркировки. Ожидается, что эти факторы будут продолжать положительно влиять на рынок в течение прогнозируемого периода.

Принятие передовых технологий изменяет индустрию пищевой переработки

Принятие передовых технологий значительно изменяет индустрию пищевой переработки, выступая в качестве ключевого драйвера рынка пищевых добавок Китая. Интеграция автоматизации, искусственного интеллекта (ИИ) и интернета вещей (IoT) в пищевую переработку повысила эффективность, сократила отходы и улучшила качество продукции. Согласно Министерству промышленности и информационных технологий (MIIT) Китая, сектор пищевой переработки показал устойчивый рост технологических инвестиций с зарегистрированным ростом 8% в расходах, связанных с автоматизацией, в 2023 году. Кроме того, Китайская ассоциация пищевых добавок и ингредиентов (CFAA) подчеркивает, что более 60% компаний пищевой переработки в Китае приняли по крайней мере одну форму передовых технологий для оптимизации операций и удовлетворения растущих потребительских требований. Ожидается, что эти достижения будут продолжать стимулировать рынок в течение прогнозируемого периода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Озабоченность здоровьем, связанная с синтетическими подсластителями | -0.8% | Городские центры с заботящимися о здоровье потребителями, особенно города 1-го уровня | Короткий срок (≤ 2 лет) |

| Повышенный спрос на свежие и органические продукты | -0.6% | Состоятельные прибрежные города и регионы органического земледелия | Средний срок (2-4 года) |

| Растущий потребительский скептицизм в отношении пищевых добавок влияет на динамику рынка | -0.9% | Образованные городские группы населения по всей стране, наиболее сильно в Пекине, Шанхае | Долгий срок (≥ 4 лет) |

| Государственное регулирование и налог на сахар влияют на рост рынка | -0.5% | Национальное внедрение с пилотными программами в крупных городах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Озабоченность здоровьем, связанная с синтетическими подсластителями

Растущая озабоченность здоровьем, связанная с искусственными подсластителями, препятствует росту рынка. Эти синтетические подсластители, часто используемые в качестве заменителей сахара, связывают с различными проблемами здоровья, включая метаболические расстройства, повышенный риск диабета и потенциальные долгосрочные последствия для здоровья кишечника. Исследования также предполагают, что чрезмерное потребление искусственных подсластителей может нарушить естественную способность организма регулировать уровень сахара в крови, потенциально приводя к увеличению веса и другим связанным с этим осложнениям здоровья. Кроме того, продолжается дебат относительно канцерогенного потенциала определенных искусственных подсластителей, что еще больше усилило потребительский скептицизм. В результате потребители становятся все более осведомленными об этих рисках, что приводит к сдвигу в предпочтении натуральных подсластителей и продуктов чистой маркировки. Эта тенденция заставляет производителей переформулировать свои продукты, что может повлиять на динамику рынка и потенциал роста в прогнозируемый период. Кроме того, усиливается регулятивный контроль использования искусственных подсластителей, при этом власти вводят более строгие руководящие принципы и требования к маркировке. Эти факторы в совокупности создают проблемы для роста искусственных подсластителей на рынке пищевых добавок в Китае.

Растущий потребительский скептицизм в отношении пищевых добавок влияет на динамику рынка

Растущий потребительский скептицизм в отношении пищевых добавок становится значительным ограничением рынка. Потребители все больше обеспокоены потенциальными рисками для здоровья, связанными с синтетическими добавками, такими как консерванты, усилители вкуса и искусственные красители. Эта растущая осведомленность обусловлена повышенным доступом к информации, регулятивным контролем и предпочтением продуктов чистой маркировки. В результате производители сталкиваются с проблемами в поддержании доверия потребителей при соблюдении регулятивных стандартов. Спрос на натуральные и органические альтернативы растет, заставляя компании переформулировать продукты и инвестировать в исследования и разработки для удовлетворения развивающихся потребительских предпочтений. Этот сдвиг изменяет динамику рынка, влияет на инновации продуктов и создает конкурентную среду, где прозрачность и поставка ингредиентов играют критическую роль в завоевании потребительской лояльности.

Сегментный анализ

По типу продукта: объемные подсластители доминируют, пищевые красители ускоряются

В 2024 году объемные подсластители обеспечили доминирующую долю 55,25% рынка пищевых добавок Китая, обусловленную сильной позицией страны в производстве глутамата натрия и аминокислот. Это лидерство обеспечивает стабильный и последовательный спрос на объемные подсластители, особенно в таких применениях, как богатые умами приправы и лапша быстрого приготовления. Эти продукты в значительной степени полагаются на объемные подсластители для улучшения вкусовых профилей и удовлетворения потребительских ожиданий в отношении вкуса и доступности. Кроме того, растущая популярность переработанных и упакованных продуктов в Китае дополнительно поддерживает спрос на объемные подсластители, поскольку производители ищут экономически эффективные решения для поддержания качества и привлекательности продукции.

Пищевые красители в секторе пищевых добавок Китая расширяются с заметным среднегодовым темпом роста 7,37%, стимулируемые растущим спросом от ремесленных пекарен и премиальных кондитеров. Эти предприятия сосредотачиваются на создании визуально привлекательных, ярких и готовых для фотографирования продуктов, чтобы привлечь потребителей, которые ценят эстетику наряду с вкусом. Правительственные инициативы, продвигающие использование растительных пигментов, дополнительно ускоряют этот рост. Производители все больше заменяют синтетические красители, такие как тартразин и желтый закат, натуральными альтернативами, такими как гардения синяя и свекольный красный. Этот переход согласуется с растущими потребительскими предпочтениями продуктов чистой маркировки и натуральных ингредиентов, а также с более широкой тенденцией к устойчивому развитию и заботящемуся о здоровье потреблению. Растущее принятие натуральных пищевых красителей также поддерживается достижениями в технологиях экстракции и переработки, которые обеспечивают последовательное качество и стабильность в пищевых применениях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: сухие правят безраздельно, жидкие набирают обороты

В 2024 году сухие формы держат доминирующую долю 67,32% рынка, отражая их соответствие традиционным практикам пищевой переработки Китая и экономическую эффективность. Их широкое использование объясняется несколькими факторами, включая их стабильность при хранении в разнообразных климатических условиях Китая и их совместимость с традиционными методами пищевой переработки. Сухие формы особенно подходят для таких применений, как смеси приправ, сушеные пищевые продукты и другие традиционные кулинарные практики, которые продолжают играть значительную роль в пищевой промышленности страны.

С другой стороны, жидкие формы испытывают более быструю траекторию роста с прогнозируемым среднегодовым темпом роста 6,98% до 2030 года. Этот рост обусловлен быстрым расширением индустрии напитков Китая и растущим принятием автоматизированных технологий переработки. Жидкие формы набирают популярность благодаря их пригодности для переработанных продуктов западного стиля, которые часто требуют систем добавок, совместимых с жидкостями. Кроме того, растущие потребительские предпочтения удобства и готовых к потреблению продуктов дополнительно поддерживают растущий спрос на жидкие формы на рынке.

По применению: инновации в молочной сфере встречают традиционные предпочтения

В 2024 году сектор хлебобулочных и кондитерских изделий составил 29,04% рынка пищевых добавок Китая. Эта значительная доля была обусловлена растущей культурой кафе, которая набирает популярность среди молодых демографических групп, и растущим спросом на кондитерские изделия во время региональных фестивалей. Традиции дарения, связанные с этими фестивалями, дополнительно увеличили потребление хлебобулочных и кондитерских изделий, что привело к более высокому спросу на пищевые добавки в этом секторе. Кроме того, расширение ремесленных пекарен и введение инновационных вкусов и текстур в кондитерских изделиях способствовали росту сектора.

Сектор молочных продуктов и десертов продвигается со среднегодовым темпом роста 7,23%, поддерживаемый растущими потребительскими предпочтениями премиального йогурта и пробиотического мороженого. Эти продукты набирают популярность благодаря их воспринимаемым преимуществам для здоровья и растущей тенденции функциональных продуктов питания. Растущее внимание к выборам, заботящимся о здоровье, среди потребителей дополнительно стимулировало спрос на инновационные и высококачественные молочные продукты и десерты, увеличивая потребность в пищевых добавках в этом сегменте. Кроме того, введение растительных и безлактозных молочных альтернатив расширило потребительскую базу, создавая новые возможности для применения пищевых добавок. Растущее влияние западных тенденций в десертах и растущая популярность снисходительных, но ориентированных на здоровье вариантов десертов также способствовали устойчивому росту сектора.

По источнику: переход к натуральному отражает культурные ценности

В 2024 году синтетические источники доминируют на рынке со значительной долей 69,07%. Это доминирование в значительной степени обусловлено конкурентным преимуществом Китая в производстве, поддерживаемым низкими производственными затратами и хорошо развитой промышленной инфраструктурой. Способность производить синтетические источники в масштабе с последовательным качеством и надежностью делает их предпочтительным выбором в различных отраслях. Кроме того, синтетические источники предлагают больший контроль над производственными процессами, обеспечивая единообразие и удовлетворение высокого спроса на экономически эффективные решения как на внутреннем, так и на международном рынках. Эти факторы в совокупности укрепляют доминирование синтетических источников на рынке.

Напротив, натуральные источники становятся самым быстрорастущим сегментом с впечатляющим прогнозируемым среднегодовым темпом роста 7,48% до 2030 года. Этот рост стимулируется растущей потребительской склонностью к натуральным и органическим продуктам, особенно среди городского населения. Растущая осведомленность о здоровье и благополучии, в сочетании со сдвигом к устойчивым и экологически чистым решениям, стимулирует спрос на натуральные источники. Кроме того, культурное соответствие натуральных источников принципам традиционной китайской медицины усиливает их привлекательность, поскольку потребители ищут продукты, которые интегрируют целостные преимущества для здоровья с культурным наследием. Эта тенденция подчеркивает более широкое движение к устойчивому развитию и подлинности, позиционируя натуральные источники как ключевой драйвер роста на рынке.

Географический анализ

Китай, как один из крупнейших производителей и потребителей пищевых добавок, получает выгоду от своего обширного населения, быстрой урбанизации и развивающихся пищевых привычек. Восточный Китай, включающий провинции Шанхай, Цзянсу и Чжэцзян, доминирует на рынке благодаря концентрированным отраслям пищевой переработки, передовой производственной инфраструктуре и состоятельной потребительской базе с предпочтением премиальных ингредиентов. Между тем, Северный Китай, возглавляемый Пекином и его окружающими провинциями, представляет второй по величине рынок. Его потенциал роста обусловлен влиянием правительственной политики, интеграцией традиционной медицины и расширяющимися возможностями пищевой переработки, что делает его значительным вкладчиком в общий рыночный ландшафт. Кроме того, растущее население среднего класса в этих городских районах дополнительно усилило спрос на разнообразные и высококачественные пищевые продукты.

Правительственные регулирования и политика в Китае играют критическую роль в формировании рынка пищевых добавок. Китайское правительство внедрило строгие стандарты безопасности пищевых продуктов, такие как Закон о безопасности пищевых продуктов Китайской Народной Республики, который требует строгих мер контроля качества для пищевых добавок. Эти регулирования поощрили производителей принимать передовые технологии и сосредотачиваться на производстве безопасных и устойчивых добавок. Например, правительственные инициативы по сокращению пищевых отходов стимулировали спрос на добавки, продлевающие срок годности, в то время как политика, продвигающая продукты чистой маркировки, стимулировала инновации в натуральных и органических добавках. Местные компании, такие как Angel Yeast Co., Ltd. и Zhejiang NHU Co., Ltd., отреагировали на эти регулятивные изменения, инвестируя в исследования и разработки для соответствия как отечественным, так и международным стандартам.

Региональные различия внутри Китая также влияют на динамику рынка. Городские районы доминируют в потреблении пищевых добавок благодаря их более высокой покупательной способности и предпочтению продуктов быстрого приготовления. Напротив, сельские регионы в основном стимулируют спрос на основные добавки, используемые в производстве основных продуктов питания, таких как консерванты и стабилизаторы. Однако сельский рынок постепенно развивается по мере улучшения развития инфраструктуры и проникновения электронной коммерции, обеспечивающих доступ к переработанным и упакованным продуктам. Этот сдвиг создает новые возможности для производителей расширить свое присутствие и удовлетворить растущий спрос на пищевые добавки в различных регионах Китая.

Конкурентная среда

Рынок пищевых добавок Китая, получивший оценку 4 из 10 по шкале концентрации, выявляет высокофрагментированную конкурентную среду. Эта оценка указывает на то, что ни один игрок не занимает доминирующего положения, и рынок характеризуется присутствием многочисленных малых и средних компаний, действующих по всему Китаю. Фрагментированная природа рынка способствует интенсивной конкуренции между участниками, стимулируя инновации и диверсификацию предложений продуктов для удовлетворения развивающихся потребностей китайских потребителей. Компании в стране постоянно изучают способы дифференцироваться в этой конкурентной среде, сосредотачиваясь на качестве продукции, стратегиях ценообразования и вовлечении клиентов.

Кроме того, конкурентная среда в Китае поощряет компании сосредотачиваться на стратегических партнерствах, слияниях и поглощениях для усиления своего рыночного присутствия и расширения своего охвата в отечественной отрасли. Кроме того, фрагментированная структура рынка создает возможности для новых участников в Китае установиться, предлагая нишевые или специализированные продукты. Компании также значительно инвестируют в исследования и разработки для введения передовых и устойчивых пищевых добавок, соответствующих растущим предпочтениям китайских потребителей в отношении более здоровых и экологически чистых вариантов.

Конкурентная динамика в стране дополнительно влияется регулятивными рамками и правительственной политикой, которые играют решающую роль в формировании стратегий участников рынка. Эти регулирования часто сосредотачиваются на обеспечении безопасности и качества пищевых продуктов, заставляя компании в Китае соблюдать строгие стандарты при поддержании экономической эффективности. В результате рынок остается динамичным с постоянными сдвигами в конкурентном позиционировании и появлением инновационных решений для удовлетворения разнообразных потребностей китайской пищевой и напитковой промышленности. Взаимодействие этих факторов обеспечивает быстрое развитие рынка, представляя как проблемы, так и возможности для заинтересованных сторон в Китае.

Лидеры отрасли пищевых добавок Китая

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

BASF SE

-

DSM-Firmenich AG

-

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: На выставке Food Ingredients China 2025 Louis Dreyfus Company (LDC), ведущий мировой торговец и переработчик сельскохозяйственных товаров, представил свою новую линию растительных продуктов витамина E и расширил свои предложения пищевых ингредиентов.

- Август 2024: Angel Yeast, ведущий игрок в дрожжевой и биотехнологической отрасли, открыл производственный объект пробиотиков в Сизане. Это расширение усиливает его производственные возможности для функциональных ингредиентов и подчеркивает его приверженность развитию западного Китая.

Область применения отчета о рынке пищевых добавок Китая

Изучаемый рынок сегментирован по типу на консерванты, подсластители и заменители сахара, эмульгаторы, ферменты, гидроколлоиды, пищевые краски, ароматизаторы и усилители вкуса и другие типы. По применению рынок сегментирован на хлебобулочные и кондитерские изделия, молочные и замороженные продукты, напитки, мясные продукты и другие применения.

| Консерванты |

| Объемные подсластители |

| Заменители сахара |

| Эмульгаторы |

| Антислеживающие агенты |

| Ферменты |

| Гидроколлоиды |

| Пищевые ароматизаторы и усилители вкуса |

| Пищевые красители |

| Подкислители |

| Сухая |

| Жидкая |

| Натуральные |

| Синтетические |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| По типу продукта | Консерванты |

| Объемные подсластители | |

| Заменители сахара | |

| Эмульгаторы | |

| Антислеживающие агенты | |

| Ферменты | |

| Гидроколлоиды | |

| Пищевые ароматизаторы и усилители вкуса | |

| Пищевые красители | |

| Подкислители | |

| По форме | Сухая |

| Жидкая | |

| По источнику | Натуральные |

| Синтетические | |

| По применению | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |

| Напитки | |

| Мясо и мясные продукты | |

| Супы, соусы и заправки | |

| Другие применения |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пищевых добавок Китая?

Рынок оценивается в 18,32 млрд долларов США в 2025 году.

Как быстро будет расти рынок в течение следующих пяти лет?

Прогнозируется, что он будет расширяться со среднегодовым темпом роста 6,08%, достигнув 24,62 млрд долларов США к 2030 году.

Какая категория продуктов держит наибольшую долю рынка?

Объемные подсластители лидируют с 55,25% доли рынка пищевых добавок Китая в 2024 году.

Какой сегмент применения растет быстрее всего?

Молочные продукты и десерты будут расти со среднегодовым темпом роста 7,23% до 2030 года, стимулируемые запусками пробиотического йогурта, ароматизированного молока и функционального мороженого.

Последнее обновление страницы: