Размер и Доля Рынка Автоматизации Центральных Аптек Распределения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

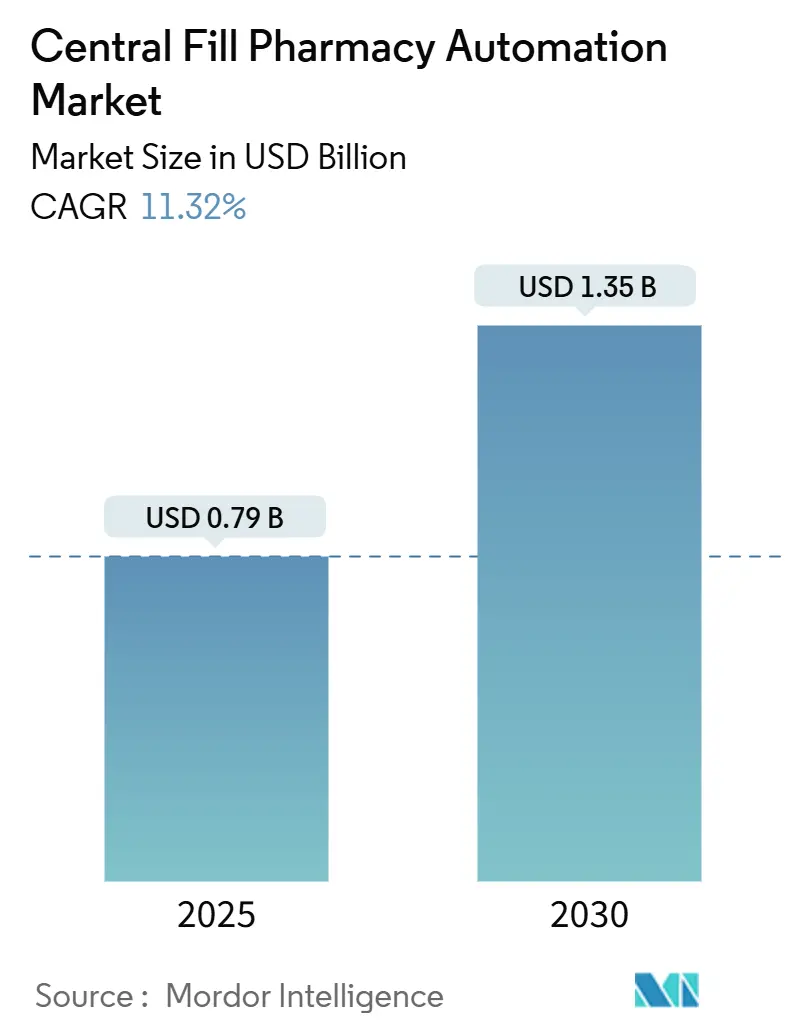

| Размер Рынка (2025) | 0.79 Миллиардов долларов США |

| Размер Рынка (2030) | 1.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Рынка Автоматизации Центральных Аптек Распределения компанией Mordor Intelligence

Размер рынка автоматизации центральных аптек распределения оценивается в 0,79 млрд долларов США в 2025 году и прогнозируется достичь 1,35 млрд долларов США в 2030 году, что отражает CAGR 11,32%. Траектория роста отражает растущие затраты на рабочую силу, расширяющийся дефицит фармацевтов и ускоряющиеся объемы доставки по почте, которые уже превышают 16 миллионов рецептов каждый месяц. Инвестиционный импульс дополнительно усиливается более строгими правилами отслеживания в рамках Закона о Безопасности Цепи Поставок Лекарств, повышенным спросом на точность лекарств и успехами розничных торговцев в экономии затрат, такими как 500 миллионов долларов США ежегодной экономии на выполнении заказов Walgreens после развертывания микро-хабов выполнения. Инструменты искусственного интеллекта, которые выявляют дефицит лекарств, робототехника, связанная с IoT, работающая 24/7, и сервисные модели финансирования продолжают расширять адресуемую базу больниц, розничных торговцев и операторов доставки по почте. В совокупности эти силы позиционируют рынок автоматизации центральных аптек распределения как критически важную опору в модернизации цепи поставок аптек по всему миру.

Ключевые Выводы Отчета

- По продуктам и услугам оборудование захватило 63,67% доли рынка автоматизации центральных аптек распределения в 2024 году. Прогнозируется, что услуги будут расширяться с CAGR 13,56% до 2030 года

- По конечным пользователям розничные сети лидировали с долей выручки 41,56% в 2024 году; прогнозируется, что аптеки доставки по почте и онлайн-аптеки будут развиваться с CAGR 14,67% до 2030 года

- По пропускной способности сайты среднего объема держали 47,55% доли размера рынка автоматизации центральных аптек распределения в 2024 году, в то время как объекты высокого объема готовы к CAGR 13,65% до 2030 года

- По географии Северная Америка командовала долей 46,87% в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 12,56% между 2025-2030 годами

Глобальные Тенденции и Инсайты Рынка Автоматизации Центральных Аптек Распределения

Анализ Воздействия Драйверов

| Драйвер | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Растущий Спрос на Высокопроизводительное Выполнение Рецептов | +2.8% | Глобальный, сконцентрированный в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущие Затраты на Рабочую Силу и Потребность в Операционной Эффективности | +2.1% | Глобальный, острый в Северной Америке и Западной Европе | Короткий срок (≤2 лет) |

| Расширение Каналов Доставки по Почте и Электронной Коммерции Аптек | +1.9% | Глобальный, возглавляемый Северной Америкой, расширяющийся в АТЭС | Средний срок (2-4 года) |

| Акцент на Безопасности и Точности Лекарств | +1.4% | Глобальный, регулятивно-ориентированный на развитых рынках | Долгий срок (≥4 лет) |

| Внедрение Передовой Аналитики и Робототехники | +1.6% | Северная Америка и Европа - ядро, АТЭС - возникающий | Средний срок (2-4 года) |

| Вертикальная Интеграция Цепи Поставок Аптек | +1.2% | Северная Америка и Европа, избранные рынки АТЭС | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий Спрос на Высокопроизводительное Выполнение Рецептов

Объекты, обрабатывающие свыше 20,000 рецептов в день, теперь требуют передовых роботизированных ячеек, которые поддерживают промышленную пропускную способность. Новейший микро-хаб выполнения Walgreens обрабатывает около 13 миллионов рецептов ежегодно для примерно 200 региональных магазинов, подчеркивая масштабное преимущество, теперь достижимое[1]Walgreens Boots Alliance, "Walgreens Opens Micro Fulfillment Center in Minnesota," walgreensbootsalliance.com. Высокообъемные локации демонстрируют CAGR 13,65%, поскольку они снижают затраты на рецепт на 13%, улучшают оборачиваемость запасов и встраивают автоматизированные контрольные точки проверки изображений, которые сокращают ошибки отпуска. Объемы доставки по почте выросли на 126% с 2020 года, дополнительно концентрируя рецепты в меньшем количестве, но более крупных хабов, которые работают 24/7 с меньшим человеческим надзором. Тенденция быстро переопределяет выполнение рецептов как производственный рабочий процесс, требующий последовательности конвейеров, роботизированной индукции и палетизации, аналогичной распределению потребительских товаров.

Растущие Затраты на Рабочую Силу и Потребность в Операционной Эффективности

Количество выпускников-фармацевтов упало на 10%, в то время как пулы абитуриентов сократились на 60% за последнее десятилетие, расширяя давление на заработную плату, которое автоматизация помогает сдерживать. Законопроект Калифорнии AB 1286 добавляет обязательные коэффициенты штата, побуждая сети увеличивать мощности без раздувания фонда заработной платы. Автоматизированные ячейки могут сократить время подготовки техника на 59% и сократить время проверки фармацевта на 80%, создавая быструю окупаемость на высокозатратных городских рынках. Круглосуточная робототехника также устраняет премии за сверхурочную работу и смягчает пробелы в расписании, позволяя фармацевтам переключиться на клинические услуги, такие как вакцинация, которая выросла на 40%, когда задачи переместились в хабовую модель.

Расширение Каналов Доставки по Почте и Электронной Коммерции Аптек

COVID-19 катализировал постоянный сдвиг в сторону удаленного отпуска, и доставка по почте теперь представляет самый быстрорастущий сегмент конечных пользователей с CAGR 14,67%. Операторы, такие как шведская Apotea, добавили линию сбора RightHand Robotics, которая обрабатывает дополнительно 50,000 заказов в день. Правила телемедицины США, которые расширяют гибкость для назначения контролируемых веществ, открывают дополнительные объемы доставки по почте. Предложения оплаты за рецепт, такие как Central Fill as a Service от CoverMyMeds, снижают барьер внедрения, устраняя капитальные затраты, обеспечивая при этом готовую к соответствию маркировку, верификацию и функции отслеживания. Автоматизированная упаковка в пакеты и модули холодовой цепи дополнительно обеспечивают целостность лекарств во время доставки последней мили.

Внедрение Передовой Аналитики и Робототехники

Прогнозные платформы, такие как CognitiveRx от Premier, выявляют потенциальный дефицит лекарств с точностью 76%, сканируя модели закупок в 4,300 больницах. Облачная OmniSphere от Omnicell интегрирует аналитику запасов, оповещения о техническом обслуживании и оркестровку робототехники в единую панель управления, которая сокращает ручной ввод данных на 97%. ИИ также поддерживает профилактическое обслуживание, сокращая время простоя высокопроизводительных линий до менее 1%. В то время как роботы для стерильного компаундирования остаются нишевыми - внедрение в больницах снизилось с 4,3% в 2020 году до 3,7% в 2023 году - ожидается, что продолжающееся сочетание машинного обучения и систем зрения упростит сложные задачи в высокоценных терапиях Sterile Compounding Adoption Survey 2023," ashp.org">[2]American Society of Health-System Pharmacists, "USP <797> Sterile Compounding Adoption Survey 2023," ashp.org.

Анализ Воздействия Ограничений

| Анализ Воздействия Ограничений | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Ограниченная Доступность Квалифицированной Рабочей Силы для Автоматизации | −1.8% | Глобальный, острый на развивающихся рынках | Средний срок (2-4 года) |

| Требования к Высоким Капитальным Затратам | −2.3% | Глобальный, особенно сложный для небольших операторов | Короткий срок (≤2 лет) |

| Вызовы Интеграции Устаревших Систем | −1.5% | Глобальный, наиболее значительный на устоявшихся рынках со старой IT-инфраструктурой | Короткий срок (≤2 лет) |

| Регулятивные Ограничения на Централизованный Отпуск | −1.2% | Глобальный, с различающимися правилами на уровне штатов и стран | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная Доступность Квалифицированной Рабочей Силы для Автоматизации

Роботизированные аптеки требуют техников, разбирающихся во взаимодействии между лекарственными регуляциями, интеграцией программного обеспечения и механическим устранением неисправностей. Тем не менее технические таланты остаются редкими, особенно на развивающихся рынках, где программы профессионального обучения отстают. Необходимы специализированные курсы от шести до двенадцати месяцев, а снижающиеся когорты фармацевтических школ дополнительно сужают воронку талантов. Лидеры рынка теперь объединяют обучение на месте и удаленный мониторинг для компенсации пробелов, но дефицит все еще удлиняет сроки внедрения и повышает затраты на поддержку. В некоторых регионах операторы вообще откладывают обновления до созревания сервисных экосистем.

Требования к Высоким Капитальным Затратам

Полностью автоматизированный хаб может превысить 1 миллион долларов США, а недавняя инфляция компонентов, вызванная тарифами, стерла 40 миллионов долларов США из не-GAAP EBITDA Omnicell в 2025 году. Меньшие независимые часто с трудом обеспечивают финансирование, что приводит к двухуровневому ландшафту, где корпоративные сети развертывают робототехнику, в то время как местные аптеки полагаются на ручные рабочие процессы. Решения, такие как модель оплаты за рецепт CoverMyMeds и пакеты подписки Omnicell, смягчают капитальные затраты, но проекты модернизации в существующих зданиях все еще быстро превышают затраты на оборудование из-за обновлений HVAC, электроэнергии и IT. Несмотря на 2-3-летние окна окупаемости, сообщаемые крупными сетями, капитальные препятствия остаются основным тормозом проникновения.

Сегментный Анализ

По Продуктам и Услугам: Доминирование Оборудования Определяет Основу Рынка

Оборудование держало 63,67% доли рынка автоматизации центральных аптек распределения в 2024 году, закрепленное высокоскоростным роботизированным отпуском, автоматизированными упаковщиками пакетов и линиями верификации на основе зрения. Автоматизированные устройства, такие как SP Series от ScriptPro, сообщают о 99,6% времени безотказной работы при подготовке тысяч рецептов за смену. Размер рынка автоматизации центральных аптек распределения для услуг, однако, расширяется быстрее с CAGR 13,56%, поскольку владельцы ищут прогнозное обслуживание, оптимизационную аналитику и поддержку соответствия. Программы, связанные с результатами, типичные для XT Amplify от Omnicell, интегрируют клиническое бенчмаркинг с обновлениями оборудования для максимизации сокращения ошибок и пропускной способности. Консультационные и трудовые-обучающие взаимодействия растут, потому что объектам нужна междисциплинарная экспертиза для тонкой настройки роботизированных путей сбора, освоения новых мандатов сериализации и удовлетворения аудиторов.

Преимущество доли рынка автоматизации центральных аптек распределения для оборудования остается нетронутым, поскольку каждый новый хаб нуждается в конвейерах, автоматизированном хранении, туннелях маркировки и сортировщиках отправки. Тем не менее, привлекательность повторяющихся доходов от услуг побуждает поставщиков создавать пакеты подписки, которые включают циклы обновления оборудования, облачное программное обеспечение и круглосуточный удаленный мониторинг. В результате индустрия автоматизации центральных аптек распределения переходит от дискретных капитальных продаж к партнерствам жизненного цикла решений, которые закрепляют многолетнюю видимость доходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По Типу Конечного Пользователя: Розничные Сети Лидируют, Пока Доставка по Почте Ускоряется

Розничные сети контролировали 41,56% доли рынка автоматизации центральных аптек распределения в 2024 году, движимые экономией масштаба, которая позволяет одному объекту обслуживать тысячи магазинов. Сеть Walgreens обрабатывает 13 миллионов рецептов ежегодно на каждом сайте, освобождая аптекарей в магазине для предоставления услуг по уходу. Больничные системы принимают хабы в основном для поддержки специализированных и высокорисковых терапий, в то время как аптеки долгосрочного ухода используют робототехнику для сокращения времени извлечения на 71% и устранения 96% незапланированных затрат на доставку, экономя 8,900 долларов США на объект.

Операторы доставки по почте и электронной коммерции держат меньшую базу сегодня, но демонстрируют самый крутой подъем с CAGR 14,67%, движимые повторными рецептами, включенными в телемедицину, планами подписки на лекарства и лимитами Medicare Part D, которые приглашают к многомесячному заполнению. Платформенные игроки инвестируют сильно в автоматизированную последовательность контейнеров, мониторы холодовой цепи с поддержкой RFID и двигатели маршрутизации с помощью ИИ для выполнения 48-часовых обещаний доставки. Следовательно, размер рынка автоматизации центральных аптек распределения, привязанный к моделям прямо к потребителю, готов ускоряться быстрее любой другой категории конечных пользователей до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По Пропускной Способности: Средний Объем Доминирует, Высокая Мощность Движет Рост

Хабы средней пропускной способности (5,000-20,000 рецептов/день) держали 47,55% размера рынка автоматизации центральных аптек распределения в 2024 году. Проверенные решения, такие как PASS от Parata, обеспечивают упаковку в пакеты, циклирование запасов и аудит штрихкодов в рамках среднемасштабных отпечатков, которые балансируют стоимость автоматизации и объем рецептов. Настройки низкой пропускной способности (<5,000 рецептов/день) отстают, поскольку периоды окупаемости растягиваются, тем не менее настольные роботы, такие как Qx-Dextron, теперь сокращают безубыточность до менее одного года для меньших независимых.

Высокопропускные мега-объекты (≥20,000 рецептов/день) находятся на волне расширения с CAGR 13,65%. Развертывание Quicktron в Sinopharm увеличило складскую мощность в 1,5 раза и использование пространства на 15% через автоматизированные шаттлы и вертикальные лифты. На этих объектах многопроходные роботизированные станции сбора, автоматизированные строители коробок и палетизаторы работают под унифицированным программным обеспечением WES, которое держит задержку заказов ниже 2 часов. Такая производительность закрепляет модель мега-хаба как следующую границу в глобальной логистике рецептов.

Географический Анализ

Северная Америка захватила 46,87% рынка автоматизации центральных аптек распределения в 2024 году, закрепленная долгосрочными крайними сроками сериализации DSCSA и консолидацией аптечных сетей, которая благоприятствует крупным хабам. Omnicell, BD и ScriptPro поддерживают обширные сервисные флоты и контракты, основанные на данных, обеспечивая быстрые развертывания и межсайтовое бенчмаркинг. Государственные мандаты - включая законы о электронном назначении в 35 штатах и правило коэффициента штата Калифорнии - дополнительно укрепляют аргумент в пользу широкой автоматизации. Финансовая креативность, такая как сервисная модель CoverMyMeds, продолжает расширять внедрение среди среднего размера групп.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой на CAGR 12,56%. Политический толчок Китая к цифровизации фармацевтического производства поддерживает крупномасштабные развертывания, такие как автоматизированный склад Sinopharm, первый такого рода в стране. Демография старения Японии и мандаты на безопасность лекарств побуждают больницы инвестировать в инспекцию пакетов и отслеживаемость. Государственные субсидии для технологий умного производства в Индии, Южной Корее и Сингапуре расширяют установочную базу для роботизированного отпуска, аналитики запасов и упаковки холодовой цепи[3]International Society for Pharmaceutical Engineering, "Pharma 4.0 in Asia Pacific," ispe.org.

Европа остается стабильным участником роста, поддерживаемым Схемой Сотрудничества Фармацевтической Инспекции и страно-специфическими реформами электронного здравоохранения. Центр автоматизации Dr. Max площадью 14,000 м² в Италии доставляет общенациональные рецепты с шаттловыми башнями SSI SCHAEFER и AMR Geekplus, демонстрируя многовендорскую оркестровку в масштабе. Поправка к Закону о Аптеках Дании 2024 года позволяет больничным аптекам отпускать лекарства непосредственно амбулаторным пациентам, расширяя адресуемую сеть хабов. Цели устойчивости мотивируют европейских операторов устанавливать энергоэффективные шаттловые системы и интегрировать переработанные упаковочные потоки наряду с роботизированным отпуском.

Конкурентный Ландшафт

Рынок автоматизации центральных аптек распределения умеренно фрагментирован, с Omnicell, BD (после покупки Parata) и ScriptPro, обеспечивающими якорные позиции через широту оборудования, облачную аналитику и общенациональную полевую поддержку. Участники среднего уровня включают iA (большинство принадлежит Walgreens) и Swisslog Healthcare, каждый использует стратегические партнерства для расширения глубины портфолио. ИИ-центрические новички, такие как Plenful, привлекли 17 миллионов долларов США для автоматизации рабочих процессов претензий, сигнализируя о растущем венчурном интересе к смежным слоям автоматизации, которые дополняют линии отпуска.

M&A остается активным. Приобретение BD за 1,5 миллиарда долларов США Parata увеличивает его отпечаток управления лекарствами, тогда как мажоритарная доля McKesson в PRISM Vision за 850 миллионов долларов США углубляет возможности специализированного выполнения. Технологическая дифференциация тяготеет к облачной оркестровке, прогнозной аналитике и планам обслуживания, основанным на результатах. Поставщики все больше гарантируют сокращение уровня ошибок и увеличение пропускной способности, выравнивая структуры сборов с проверенными метриками производительности. Белое пространство сохраняется в автоматизации стерильного компаундирования, где больничное внедрение снизилось до 3,7% в 2023 году, оставляя пространство для упрощенных, закрытых системных проектов.

Лидеры Индустрии Автоматизации Центральных Аптек Распределения

-

McKesson Corporation

-

Parata Systems LLC

-

Omnicell Inc

-

ARxIUM Inc

-

RxSafe LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние Отраслевые Разработки

- Май 2025: Walgreens Boots Alliance открыла хаб в Бруклин Парк, Миннесота, способный заполнять 13 миллионов рецептов в год для почти 200 магазинов.

- Май 2025: Omnicell сообщила о доходах Q1 2025 в размере 270 миллионов долларов США, увеличение на 24 миллиона долларов США год к году, и повысила полногодичное руководство.

- Февраль 2025: McKesson согласилась приобрести 80% PRISM Vision Holdings примерно за 850 миллионов долларов США, усиливая охват специализированных аптек.

- Декабрь 2024: Omnicell запустила OmniSphere, облачный двигатель рабочих процессов, который объединяет робототехнику и умные устройства для соответствия DSCSA.

- Сентябрь 2024: BD завершила поглощение Parata Systems, добавив автоматизацию центрального заполнения и амбулаторную автоматизацию в свой портфель лекарств.

Глобальный Объем Отчета о Рынке Автоматизации Центральных Аптек Распределения

Системы автоматизации центральных аптек распределения - это компьютерно-управляемые устройства для подготовки повторных рецептов, получаемых электронно от подключенных филиалов, расположенных централизованно в непрерывном цикле для упрощения процессов подсчета, упаковки и заполнения в больших количествах. Центральная Аптека Распределения отпускает лекарства, проверяет, маркирует и упаковывает предметы рецепта в пакет и точно маркирует пакет, чтобы они могли быть легко отсортированы и транспортированы в соответствующие филиалы.

| Оборудование | Автоматизированные Системы Отпуска Лекарств |

| Автоматизированные Системы Упаковки и Маркировки | |

| Автоматизированные Системы Компаундирования Лекарств | |

| Другое Оборудование | |

| Услуги | Услуги Внедрения и Интеграции |

| Услуги Обслуживания и Поддержки | |

| Консультационные и Обучающие Услуги |

| Центральные Аптеки Распределения, Принадлежащие Больницам |

| Центральные Объекты Распределения Розничных Сетей |

| Аптеки Доставки по Почте и Онлайн |

| Аптеки Долгосрочного Ухода (LTC) |

| Низкая (≤5k рец./день) |

| Средняя (5k-20k рец./день) |

| Высокая (≥20k рец./день) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский Регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский Регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По Продуктам и Услугам | Оборудование | Автоматизированные Системы Отпуска Лекарств |

| Автоматизированные Системы Упаковки и Маркировки | ||

| Автоматизированные Системы Компаундирования Лекарств | ||

| Другое Оборудование | ||

| Услуги | Услуги Внедрения и Интеграции | |

| Услуги Обслуживания и Поддержки | ||

| Консультационные и Обучающие Услуги | ||

| По Типу Конечного Пользователя | Центральные Аптеки Распределения, Принадлежащие Больницам | |

| Центральные Объекты Распределения Розничных Сетей | ||

| Аптеки Доставки по Почте и Онлайн | ||

| Аптеки Долгосрочного Ухода (LTC) | ||

| По Пропускной Способности | Низкая (≤5k рец./день) | |

| Средняя (5k-20k рец./день) | ||

| Высокая (≥20k рец./день) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский Регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский Регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые Вопросы, Отвеченные в Отчете

Каков текущий размер рынка автоматизации центральных аптек распределения?

Рынок оценивается в 0,79 млрд долларов США в 2025 году и прогнозируется достичь 1,35 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего на рынке автоматизации центральных аптек распределения?

Прогнозируется, что аптеки доставки по почте и онлайн-аптеки будут расти с CAGR 14,67% до 2030 года, опережая все другие сегменты конечных пользователей.

Почему высокопроизводительные мега-объекты набирают популярность?

Сайты, обрабатывающие по крайней мере 20,000 рецептов в день, сокращают затраты на рецепт на 13% и улучшают использование пространства, давая самую высокую окупаемость инвестиций среди уровней мощности.

Как растущие затраты на рабочую силу влияют на инвестиции в автоматизацию?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким CAGR за прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на Рынке Автоматизации Центральных Аптек Распределения?

10% снижение выпускников-фармацевтов и новые законы о коэффициентах персонала делают робототехнику привлекательной, поскольку автоматизированные хабы сокращают время подготовки техника на 59% и время проверки фармацевта на 80%.

Какой регион показывает самый быстрый темп роста?

Ожидается, что Азиатско-Тихоокеанский регион достигнет CAGR 12,56% между 2025 и 2030 годами благодаря политике модернизации производства и растущим расходам на здравоохранение.

Каковы ключевые барьеры для более широкого внедрения?

Высокие первоначальные капитальные требования и ограниченный пул квалифицированных техников по автоматизации остаются двумя крупнейшими ограничениями на новые развертывания.

Последнее обновление страницы: